English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti18–24 мая 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Основные выводы:

- Ставка остается без изменений, риторика осторожная;

- Денежно-кредитная политика остается умеренно жесткой;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки; инфляционные риски растут, рынок труда охлаждается без признаков рецессии, однако это пока не является основанием для снижения ставки.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (АПРЕЛЬ):

- Базовый ИПЦ: (м/м) 0,4% (пред.: 0,2%); (г/г) 2,8% (пред.: 2,6%).

- ИПЦ: (м/м) 0,6% (пред.: 0,9%); (г/г) 3,8% (пред.: 3,3%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (АПРЕЛЬ):

- ИПП (м/м): 1,4%, пред.: 0,7% (пересмотрено).

- Базовый ИПП (м/м): 1,0%, пред.: 0,2% (пересмотрено):

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАЙ):

- Инфляционные ожидания на 12 месяцев: 4,8% (пред.: 4,7%);

- Инфляционные ожидания на 5 лет: 3,9% (пред.: 3,5%).

ВВП (Бюро экономического анализа США, BEA) (1 кв. 2025, в годовом выражении, предварительная оценка): +2,0% (4 кв. 2025: +0,5%); прогноз: 2,2%.

Индикатор GDPNow ФРБ Атланты (оперативная оценка официального ВВП до публикации): 4,3% (предыдущее значение: 4,0%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (МАЙ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 указывает на рост, ниже 50 — на спад)

- Сектор услуг: 50,9 (пред.: 51,0);

- Промышленный сектор: 55,3 (пред.: 54,5);

- S&P Global Composite: 51,7 (пред.: 51,7).

РЫНОК ТРУДА (BLS) (АПРЕЛЬ/МАЙ)

- Уровень безработицы: 4,3% (пред.: 4,3%);

- Общее число продолжающих получать пособие по безработице в США: 1 782 тыс. (пред.: 1 766 тыс.);

- Первичные заявки на пособие по безработице: 209 тыс. (пред.: 200 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 109 тыс. (пред.: 61 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 186 тыс. (пред.: -129 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,6% (пред.: 3,4%);

- Открытые вакансии JOLTS: 6,866 млн (пред.: 6,922 млн).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

Кевин Уорш утвержден в должности председателя Федеральной резервной системы.

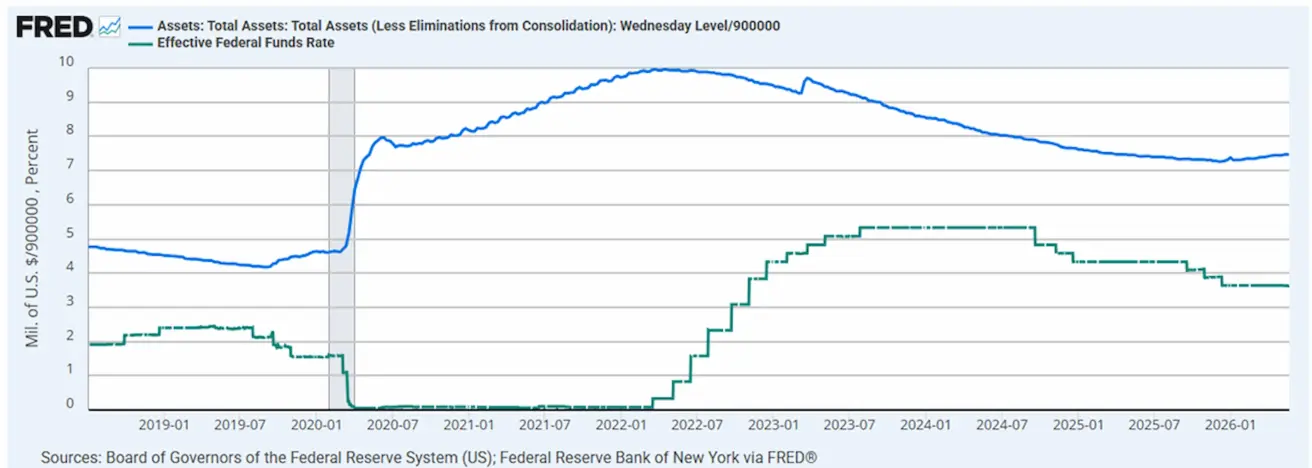

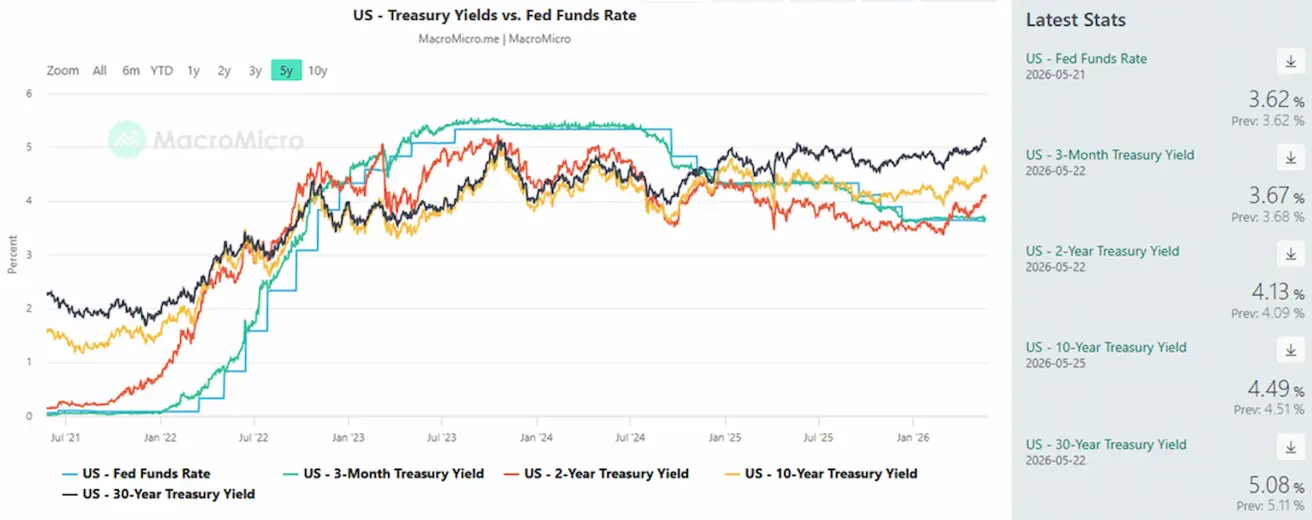

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы: $6,713 трлн, рост на 2,72% с момента приостановки QT ($6,535 трлн).

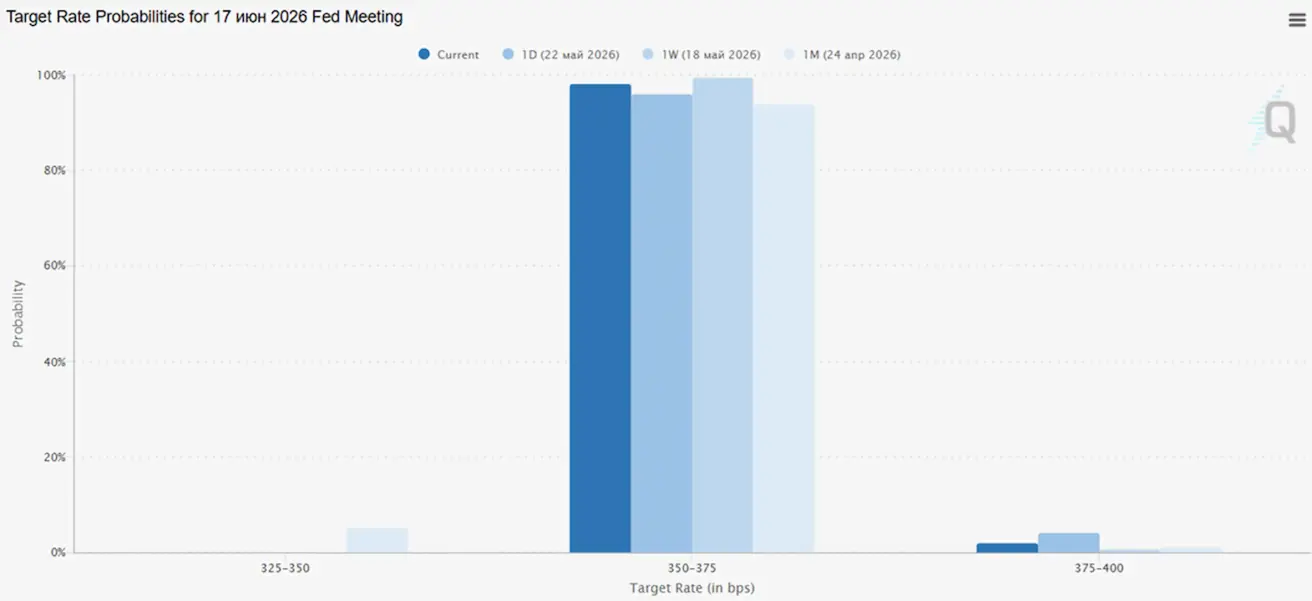

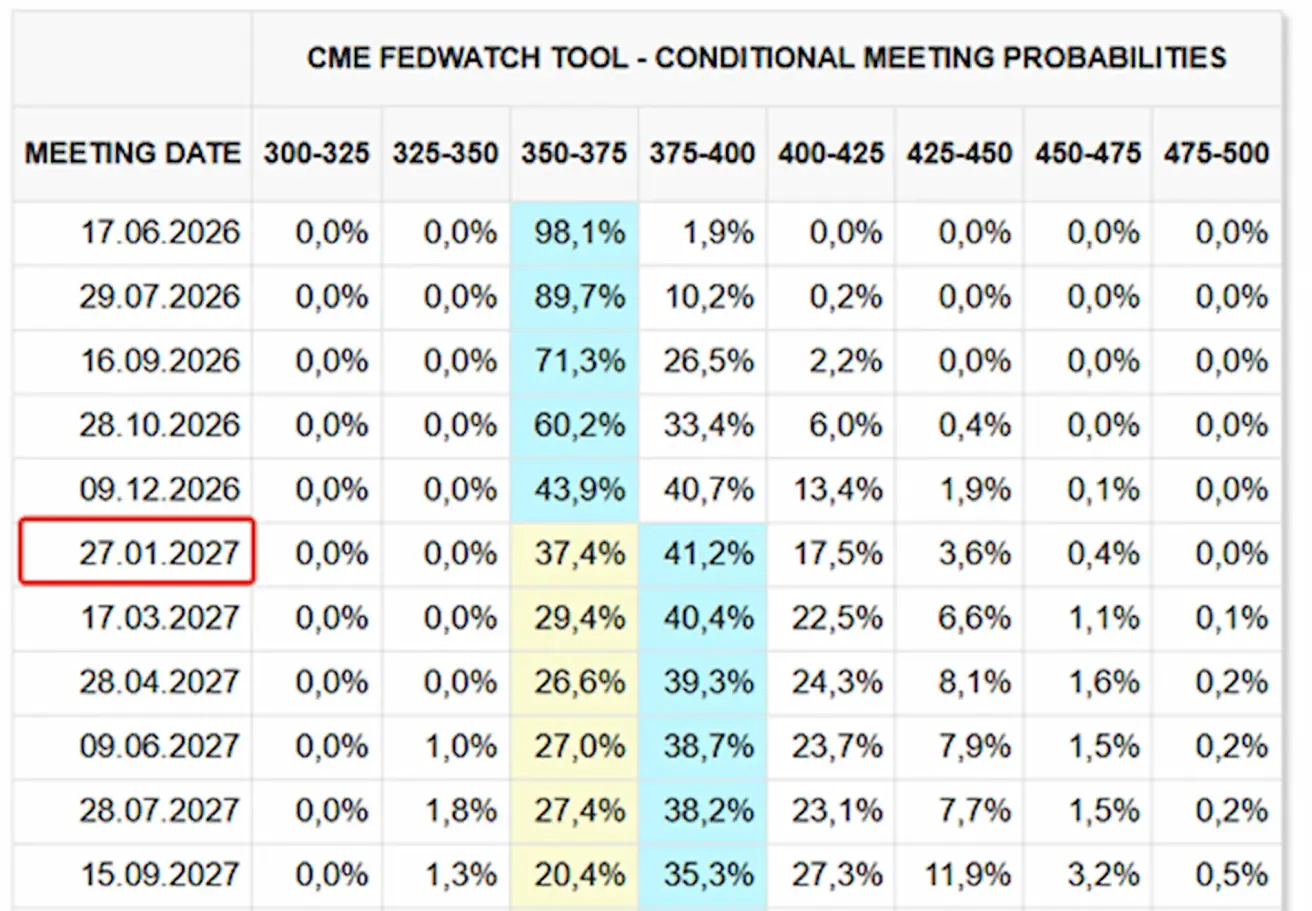

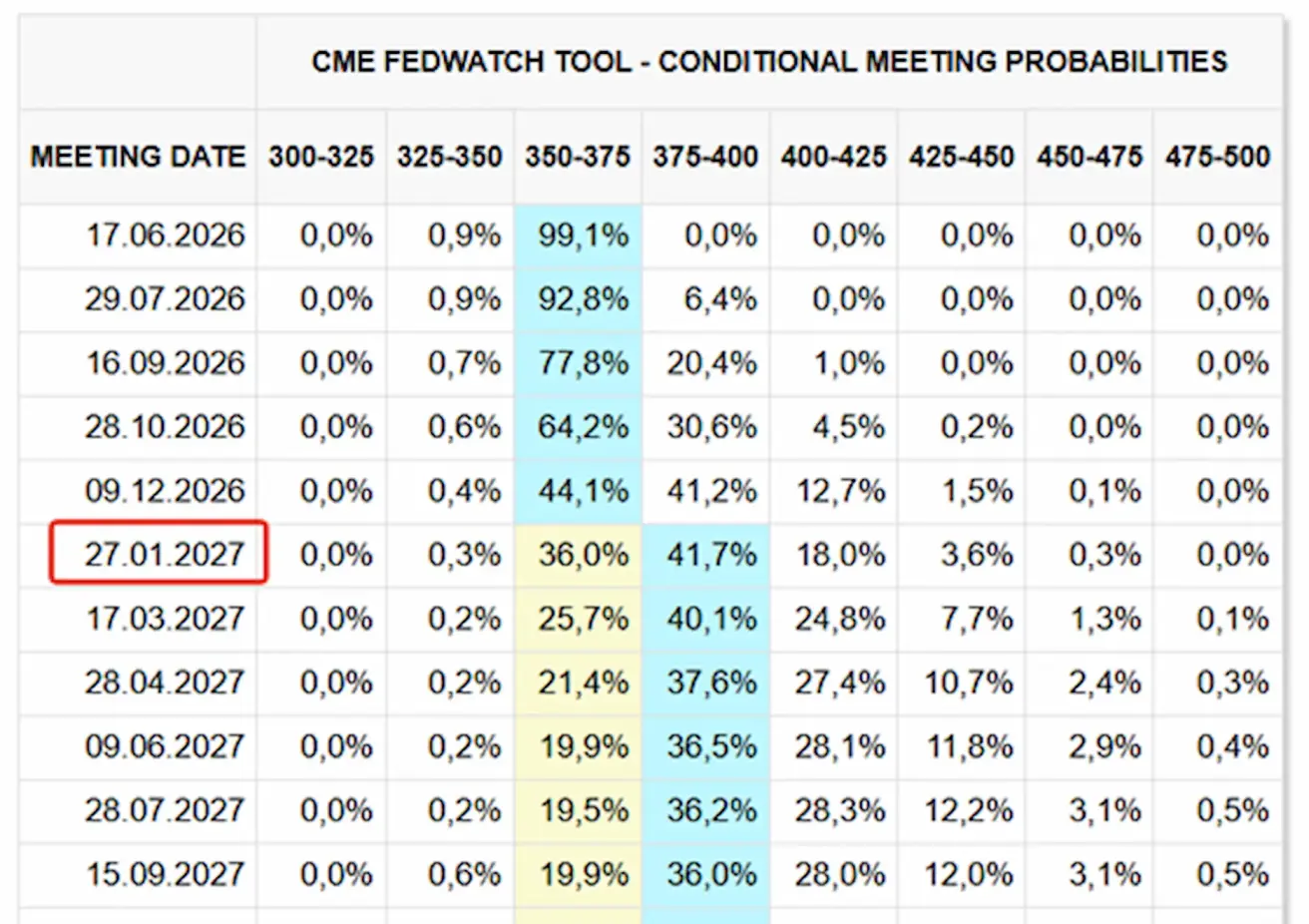

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

На следующем заседании (17 июня) вероятность сохранения ставки на текущем уровне оценивается в 98,05%.

Изменений в течение следующих 12 месяцев не ожидается — рынок закладывает повышение ставки на 25 б.п. в январе 2027 года, что приведет целевой диапазон к 3,75–4,00%.

Сегодня:

Неделей ранее:

Рынок

SP500

Динамика за неделю: +0,88% (закрытие недели на уровне 7473,48); с начала года: +9,17%.

NASDAQ100

Динамика за неделю: +1,22% (закрытие недели на уровне 29481,64); с начала года: +16,76%.

VIX

VIX (индекс волатильности): закрытие недели на уровне 16,71 пункта.

RUSSEL 2000 (RUT)

Динамика за неделю: +2,72% (закрытие недели на уровне 2869,22); с начала года: +15,61%.

Выборка корпоративных отчетов за прошлую неделю:

Технологический сектор показал наилучшие результаты: Nvidia и AMD значительно превзошли ожидания, а слабые результаты Baidu были частично компенсированы ростом выручки.

В секторе программного обеспечения результаты были смешанными: Intuit и Zoom удивили сильной прибылью на акцию, тогда как Workday, Take-Two и NetEase разочаровали, что указывает на давление на маржу.

Финансовый сектор был умеренно слабым: XP и Sompo не оправдали ожиданий по прибыли на акцию, хотя выручка превысила консенсус.

Промышленный сектор проявил устойчивость: Deere, Copart и Booz Allen превзошли прогнозы по прибыли, однако динамика выручки была неоднозначной.

В целом рынок поощрял качественный рост и наказывал за слабую прибыльность. Самый явный позитивный сигнал пришел от сегмента ИИ и полупроводников, а наихудшие результаты показал игровой сектор.

Отчетность и прогнозы руководства NVIDIA:

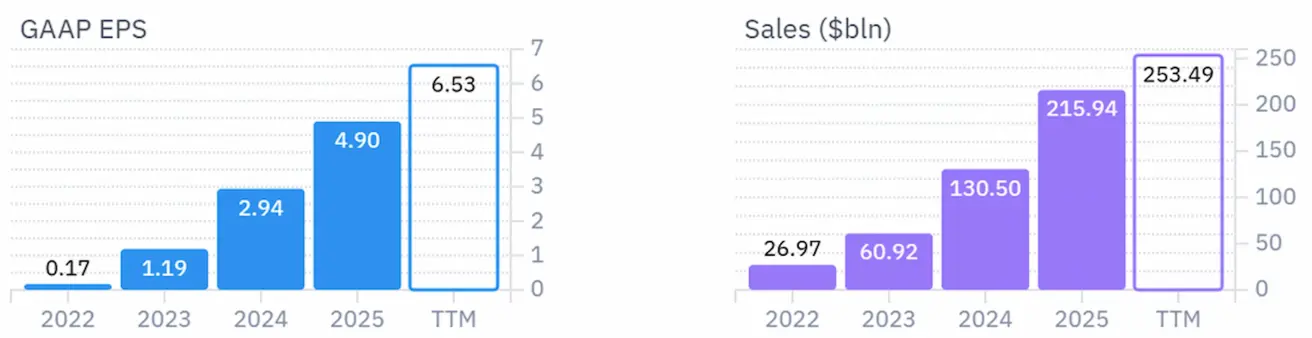

Годовые показатели:

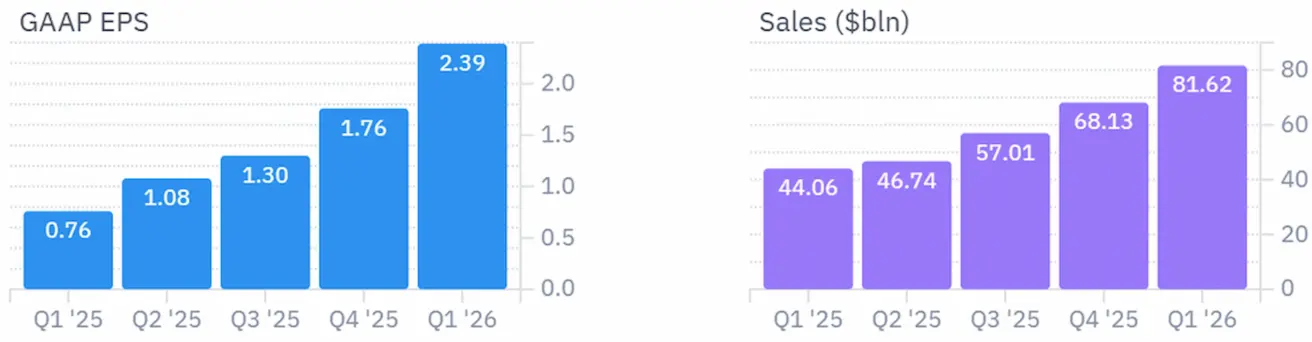

Квартальные показатели:

- Отчет был исключительно сильным: выручка достигла $81,6 млрд (+85% г/г); выручка Data Center составила $75,2 млрд (+92% г/г);

- Ключевой посыл NVIDIA: строительство инфраструктуры ИИ ускоряется; генеральный директор Дженсен Хуанг назвал это крупнейшим расширением инфраструктуры в истории;

- ИИ больше не эксперимент: руководство заявило, что агентный ИИ уже создает реальную ценность для компаний;

- Основным драйвером роста остаются дата-центры: практически весь рост обеспечивают ИИ-чипы, платформа Blackwell, системы Nvidia Networking и спрос со стороны гиперскейлеров и облачных клиентов;

- Платформа Blackwell остается флагманским продуктом компании: спрос высок, рост быстрый, и * Nvidia ожидает мощный цикл обновления инфраструктуры ИИ;

- NVIDIA стремится продемонстрировать диверсификацию спроса: рынок компании теперь выходит за пределы дата-центров и включает edge-компьютинг, крупных облачных провайдеров, платформы AI Cloud, промышленных и корпоративных клиентов;

- Прогноз на следующий квартал оптимистичен: Nvidia ожидает выручку $91 млрд ±2%;

- Важно: прогноз не включает выручку от вычислительных мощностей дата-центров в Китае, что сигнализирует о том, что Nvidia рассчитывает на рост даже без китайского сегмента;

- Маржа остается исключительно высокой: ожидаемая скорректированная валовая маржа около 75%;

- Китай остается основным риском: экспортные ограничения и исключение выручки от дата-центров Китая из прогноза подчеркивают, что геополитика по-прежнему является серьезным вызовом;

- Акционеры получили позитивный сигнал: Nvidia увеличила программу обратного выкупа акций на $80 млрд и повысила дивиденд с $0,01 до $0,25 на акцию.

Вывод: руководство озвучило крайне оптимистичный прогноз — спрос на инфраструктуру ИИ не замедляется, а расширяется на более широкий круг крупных клиентов.

Еврозона

- Ставки пока без изменений, но инфляционные риски возрастают;

- Денежно-кредитная политика остается нейтральной, однако баланс рисков сместился в сторону инфляции;

- На фоне эскалации конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по ВВП в сторону понижения и повысил инфляционный прогноз на ближайшие годы.

Ключевой посыл регулятора: общий фон становится все более «ястребиным».

Процентные ставки

- Ставка по депозитным операциям: 2,0% (пред. 2,0%);

- Ставка по маржинальным кредитам: 2,4% (пред. 2,4%) — ставка, по которой банки могут занимать средства у регулятора на ночь;

- Основная (политическая) ставка рефинансирования: 2,15% (пред. 2,15%).

Инфляция: индекс потребительских цен (CPI) (апрель, предварительные данные):

- Базовый CPI (г/г): 2,2% (пред. 2,3%);

- CPI (м/м): 1,0% (пред. 1,3%); (г/г): 3,0% (пред. 2,6%).

ВВП за 1 кв. (предварительно):

- Квартал к кварталу: 0,1% (пред. пересмотрено 0,2%);

- Год к году: 0,8% (пред. 1,2%).

Уровень безработицы (март): 6,3% (пред. 6,2%).

Промышленное производство (м/м) (февраль): 0,4% (пред. -0,8%).

Индекс деловой активности (PMI) (апрель): остался в зоне роста, однако темпы замедлились.

- Сектор услуг: 46,4 (пред. 47,6);

- Промышленный сектор: 51,4 (пред. 52,2);

- S&P Global Composite: 47,5 (пред. 48,6).

EURO STOXX 600 (FXXP1!)

Динамика за неделю: +3,51% (закрытие недели: 625,5); с начала года: +5,30%.

Китай

Экономика стабилизируется за счет экспорта, внутренний спрос и инвестиции постепенно восстанавливаются; стимулирующие меры остаются адресными и осторожными.

- Ставки без изменений;

- Денежно-кредитная политика остается стимулирующей;

- Китай объявил о продолжении фискальной поддержки экономического роста в рамках плана на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также модернизации промышленности.

Процентные ставки:

- 1-летняя базовая ставка по кредитам (среднесрочное кредитование): 3,00%;

- 5-летняя ставка (эталонная ставка, влияющая на ипотеку): 3,50%.

Инфляционные показатели (апрель):

- Индекс потребительских цен (CPI): м/м +0,3% (пред. -0,7%); г/г 1,2% (пред. 1,0%);

- Индекс цен производителей (PPI): г/г +2,8% (пред. -0,5%).

ВВП за 1 кв. 2026:

- Квартал к кварталу: 1,3% (пред. 1,2%);

- Год к году: 5,0% (пред. 4,5%).

Уровень безработицы (апрель): 5,2% (пред. 5,4%).

Промышленное производство (апрель, с начала года г/г): 5,6% (пред. 6,1%).

Инвестиции в основной капитал (апрель, г/г): -1,6% (пред. 1,7%).

Розничные продажи (март, г/г): 0,9% (пред. 1,3%).

Объем импорта (апрель, г/г): 25,3% (пред. 27,8%).

Объем экспорта (апрель, г/г): 14,1% (пред. 2,5%).

Сальдо торгового баланса (USD) (апрель, г/г): $84,80 млрд (пред. $51,13 млрд).

Индексы деловой активности (PMI) (март):

- Промышленный сектор: 50,3 (пред. 50,4);

- Непромышленный сектор: 49,4 (пред. 50,1);

- Сводный PMI: 50,1 (пред. 50,5).

CSI 300 INDEX (000300.HK)

Динамика за неделю: +0,24% (закрытие недели на уровне 4845,09); с начала года: +3,94%.

Hang Seng TECH Index (HSTECH)

Динамика за неделю: -1,57% (закрытие недели: 4814,5); с начала года: -12,54%.

ДОЛГОВОЙ РЫНОК

Гособлигации США 20+ (ETF TLT): динамика за неделю: +1,22% (закрытие недели: 84,68); с начала года: -2,85%.

ДОХОДНОСТИ И СПРЕДЫ

Рыночная доходность 10-летних гособлигаций США: 4,49% (пред. 4,63%); доходность 2-летних облигаций: 4,13% (пред. 4,10%);

ICE BofA BBB US Corporate Index Effective Yield: 5,40% (пред. 5,34%).

- Спред доходности между 10-летними и 2-летними гособлигациями США составляет 36 базисных пунктов (пред. 53);

- Спред доходности между 10-летними и 3-месячными гособлигациями США составляет 82 базисных пункта (пред. 93).

Стоимость 5-летних кредитных дефолтных свопов (CDS) США — страховка от дефолта — составляет 37,74 б.п. (против 37,29 б.п. неделей ранее).

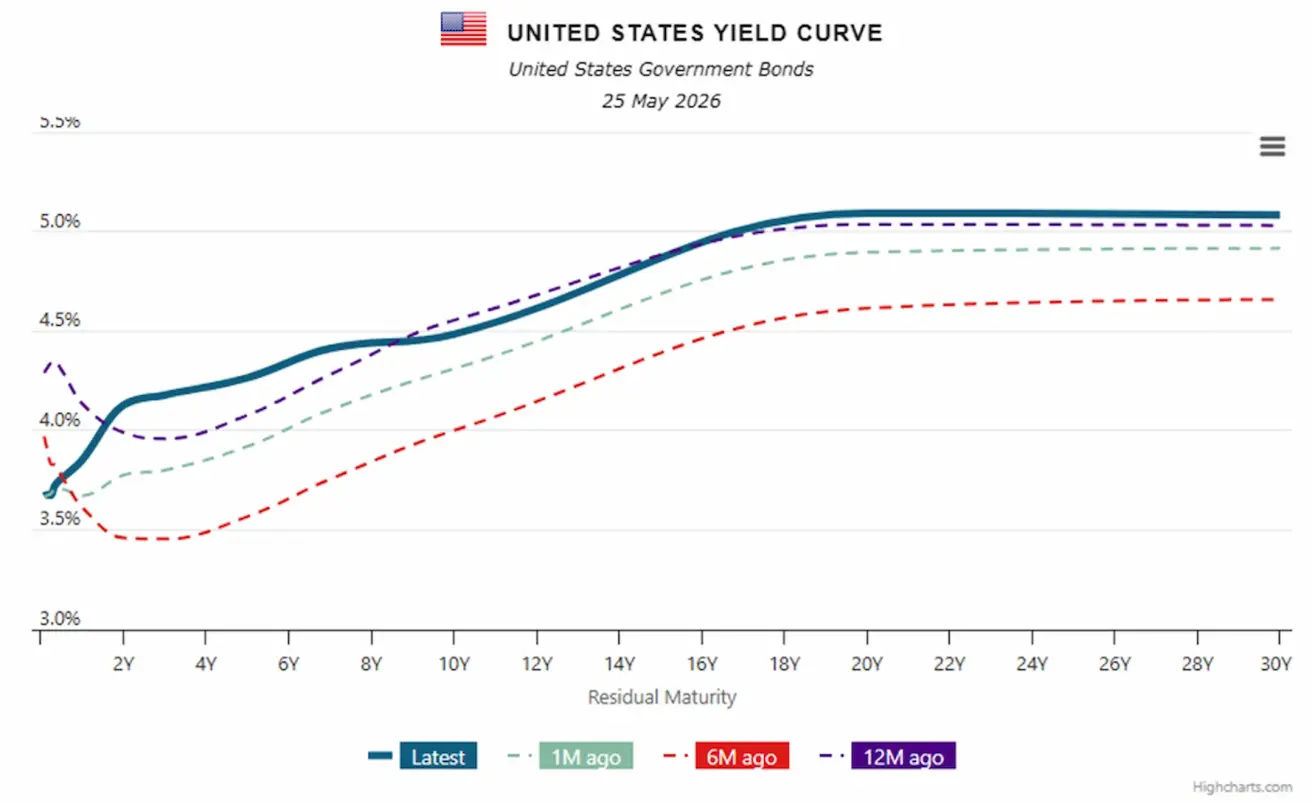

Кривая доходности гособлигаций США:

В целом кривая доходности США остается ярко выраженной восходящей: длинный конец (20–30 лет) по-прежнему торгуется выше 5%, а вся кривая заметно выше, чем полгода назад. Это отражает ожидания рынка, что ФРС будет дольше удерживать ставки на высоком уровне, а инфляция останется более устойчивой.

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: -0,38% (закрытие недели: $4516,9 за тройскую унцию); с начала года: +4,27%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: -5,90% (закрытие недели: $96,60 за баррель). Динамика с начала года: +68,26%.

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

Динамика за неделю: +0,05% (закрытие недели: 99,045). Динамика с начала года: +1,07%.

ФЬЮЧЕРСЫ НА BTC

Динамика за неделю: -0,56% (закрытие недели: $76 975,99); с начала года: -12,25%.

ФЬЮЧЕРСЫ НА ETH

Динамика за неделю: -1,52% (закрытие недели: $2097,35); с начала года: -29,47%.

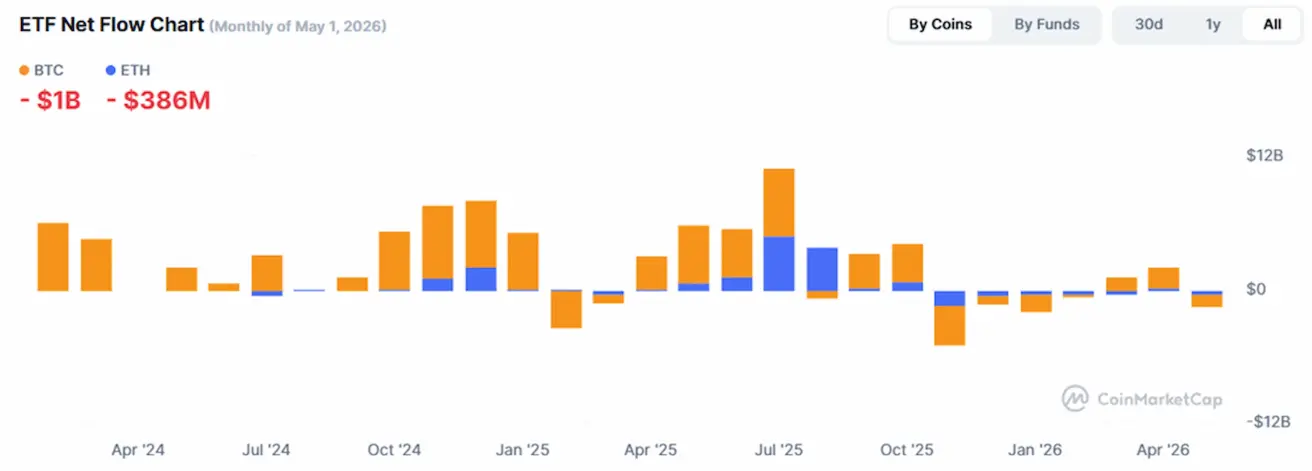

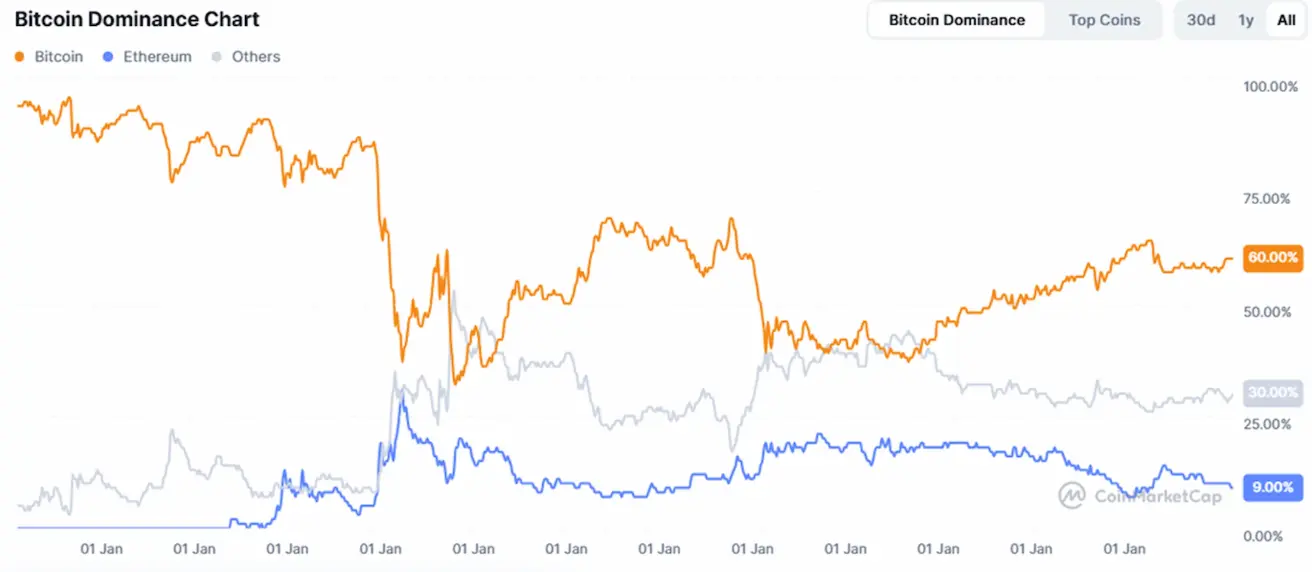

ОБЩАЯ РЫНОЧНАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТ

Общая капитализация рынка криптовалют: $2,58 трлн (против $2,55 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin: 60,1% (60,3%)

- Ethereum: 9,9% (10,0%)

- Прочие: 30,1% (30,0%).

Диаграмма чистых потоков ETF