English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. gegužės 18–24 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

Pagrindinės įžvalgos:

- Palūkanų norma išlieka nepakitusi, išlaikoma atsargi retorika;

- Pinigų politika išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys toliau palaiko švelnaus nusileidimo scenarijų; infliacijos rizika didėja, o darbo rinka vėsta be recesijos požymių, tačiau tai dar nesudaro pagrindo mažinti palūkanų normos.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (BALANDIS):

- Pagrindinis VKI: (mėn./mėn.) 0,4 % (ankst.: 0,2 %); (met./met.) 2,8 % (ankst.: 2,6 %).

- VKI: (mėn./mėn.) 0,6 % (ankst.: 0,9 %); (met./met.) 3,8 % (ankst.: 3,3 %).

GAMINTOJŲ KAINŲ INDEKSAS (BALANDIS):

- GKI (mėn./mėn.): 1,4 %, ankst.: 0,7 % (patikslinta).

- Pagrindinis GKI (mėn./mėn.): 1,0 %, ankst.: 0,2 % (patikslinta):

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (GEGUŽĖ):

- 12 mėn. infliacijos lūkesčiai: 4,8 % (ankst.: 4,7 %);

- 5 metų infliacijos lūkesčiai: 3,9 % (ankst.: 3,5 %).

BVP (JAV Ekonominės analizės biuras, BEA) (I ketv. 2025 m., metinis, preliminarus įvertis): +2,0 % (IV ketv. 2025 m.: +0,5 %); prognozė: 2,2 %.

Atlanta Fed GDPNow rodiklis („realaus laiko“ oficialaus BVP įvertis iki paskelbimo): 4,3 % (ankst.: 4,0 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (GEGUŽĖ, PRELIMINARŪS DUOMENYS):

(Virš 50 – augimas; žemiau 50 – mažėjimas)

- Paslaugų sektorius: 50,9 (ankst.: 51,0);

- Gamybos sektorius: 55,3 (ankst.: 54,5);

- S&P Global Composite: 51,7 (ankst.: 51,7).

DARBO RINKA (BLS) (BALANDIS/GEGUŽĖ)

- Nedarbo lygis: 4,3 % (ankst.: 4,3 %);

- Nuolatinių bedarbių paraiškų skaičius JAV: 1 782 tūkst. (ankst.: 1 766 tūkst.);

- Pradinių bedarbių paraiškų skaičius: 209 tūkst. (ankst.: 200 tūkst.);

- Ne žemės ūkio sektoriaus darbo vietų pokytis: 109 tūkst. (ankst.: 61 tūkst.);

- Privačių ne žemės ūkio sektoriaus darbo vietų pokytis: 186 tūkst. (ankst.: -129 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,6 % (ankst.: 3,4 %);

- JOLTS laisvų darbo vietų skaičius: 6,866 mln. (ankst.: 6,922 mln.).

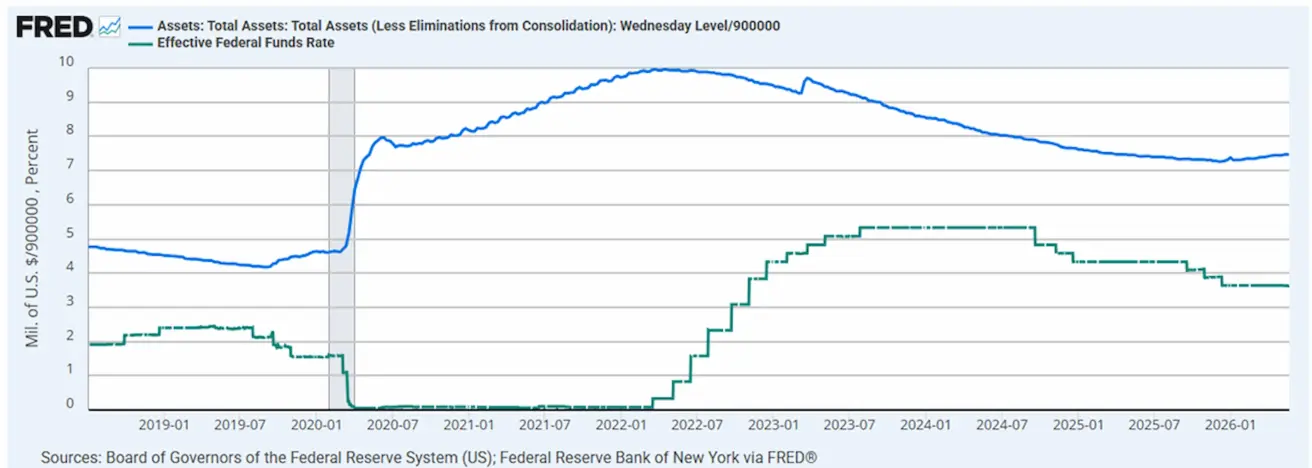

PINIGŲ POLITIKA

Kevin Warsh patvirtintas Federalinio rezervo pirmininku.

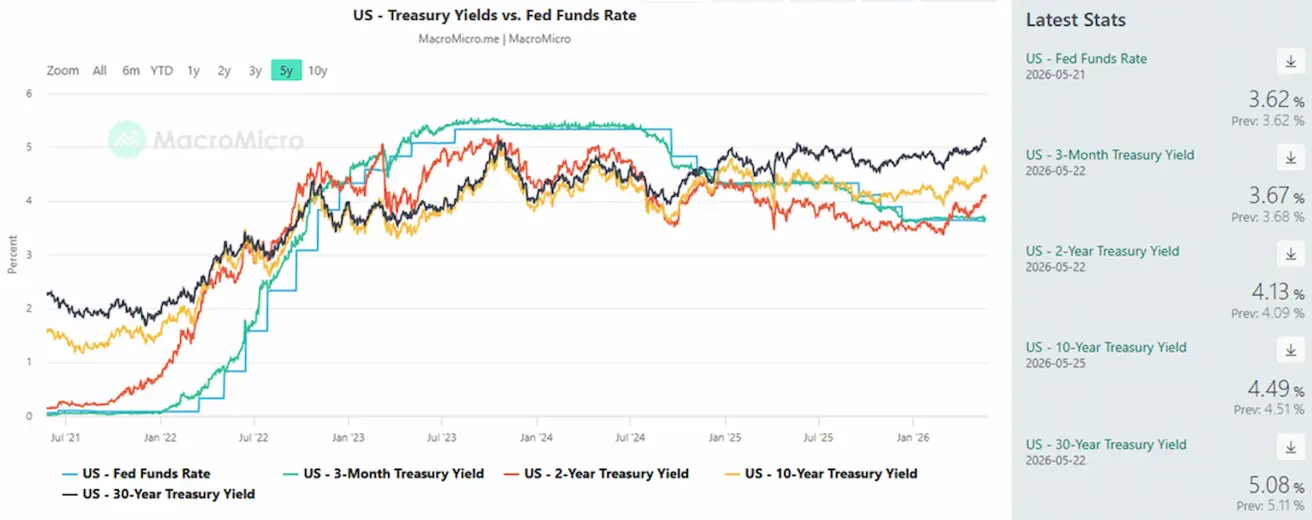

- Efektyvioji federalinių fondų norma (EFFR): 3,50 %–3,75 %;

- Federalinio rezervo balansas: 6,713 trln. USD, padidėjo 2,72 % nuo QT sustabdymo (6,535 trln. USD).

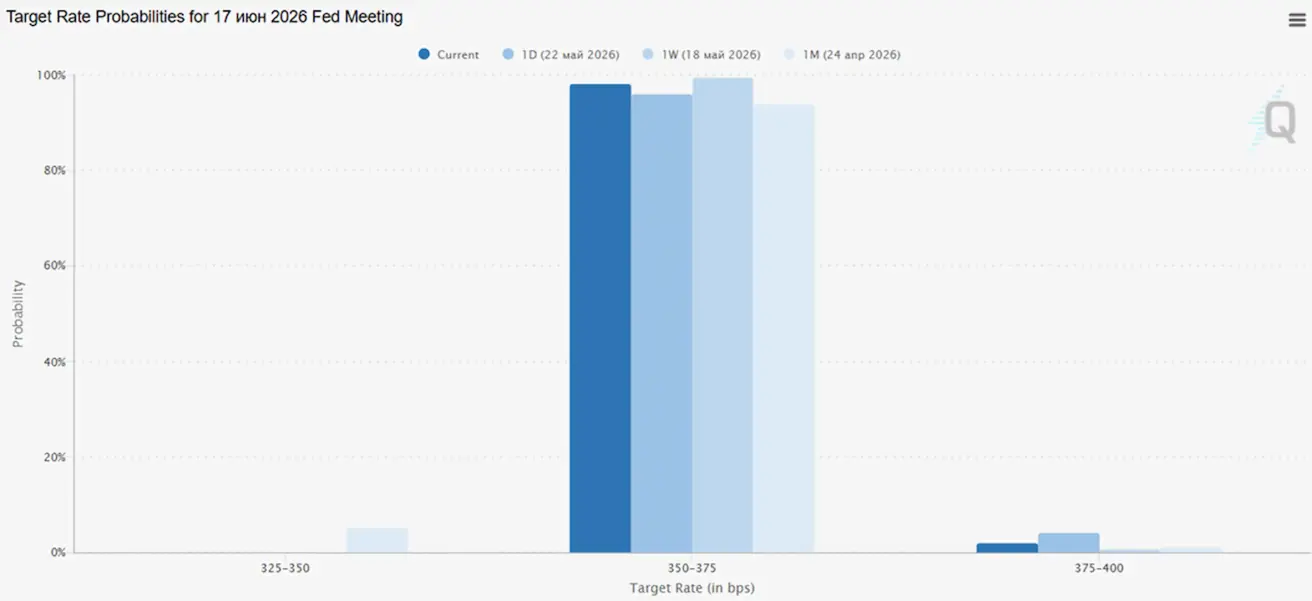

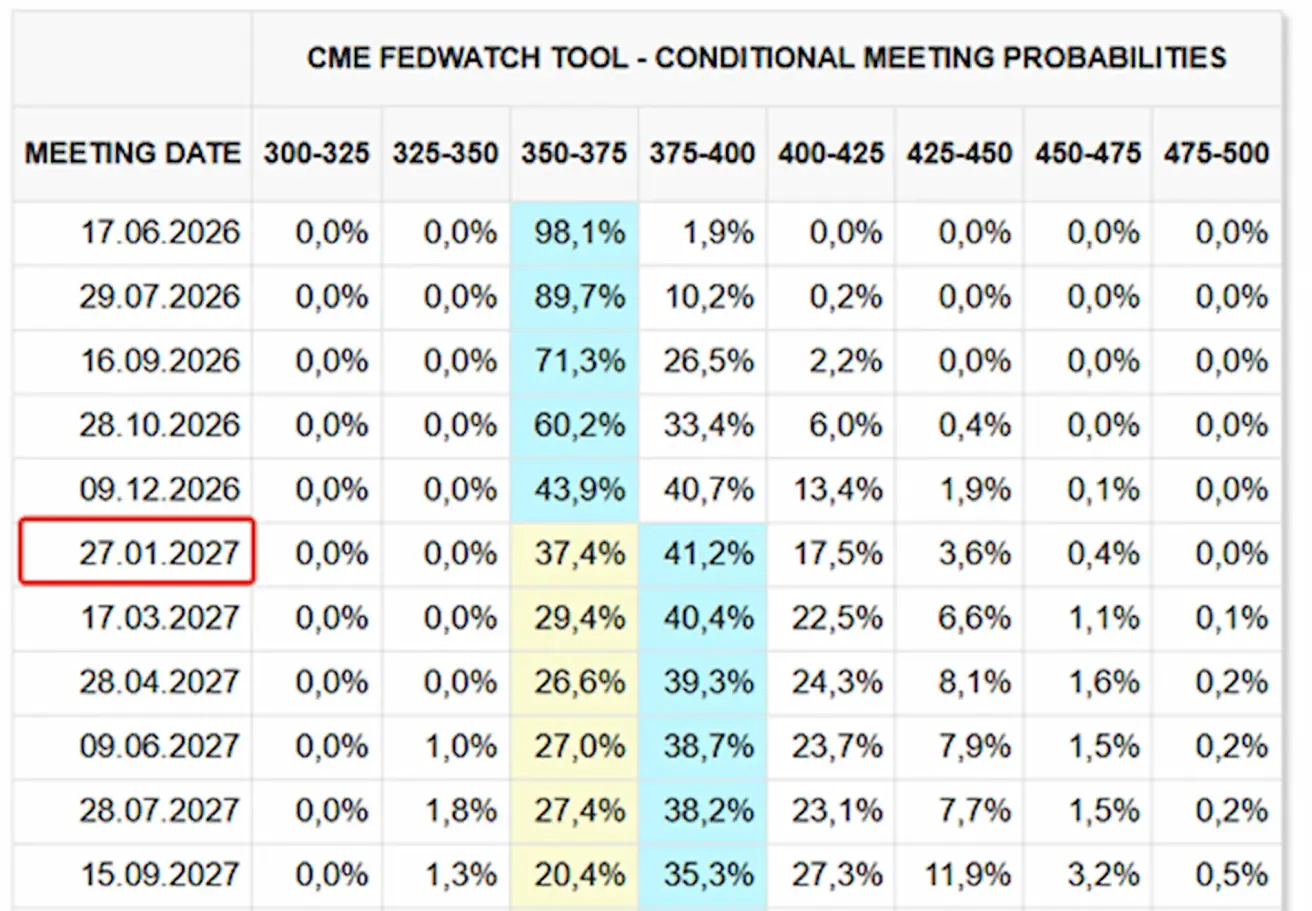

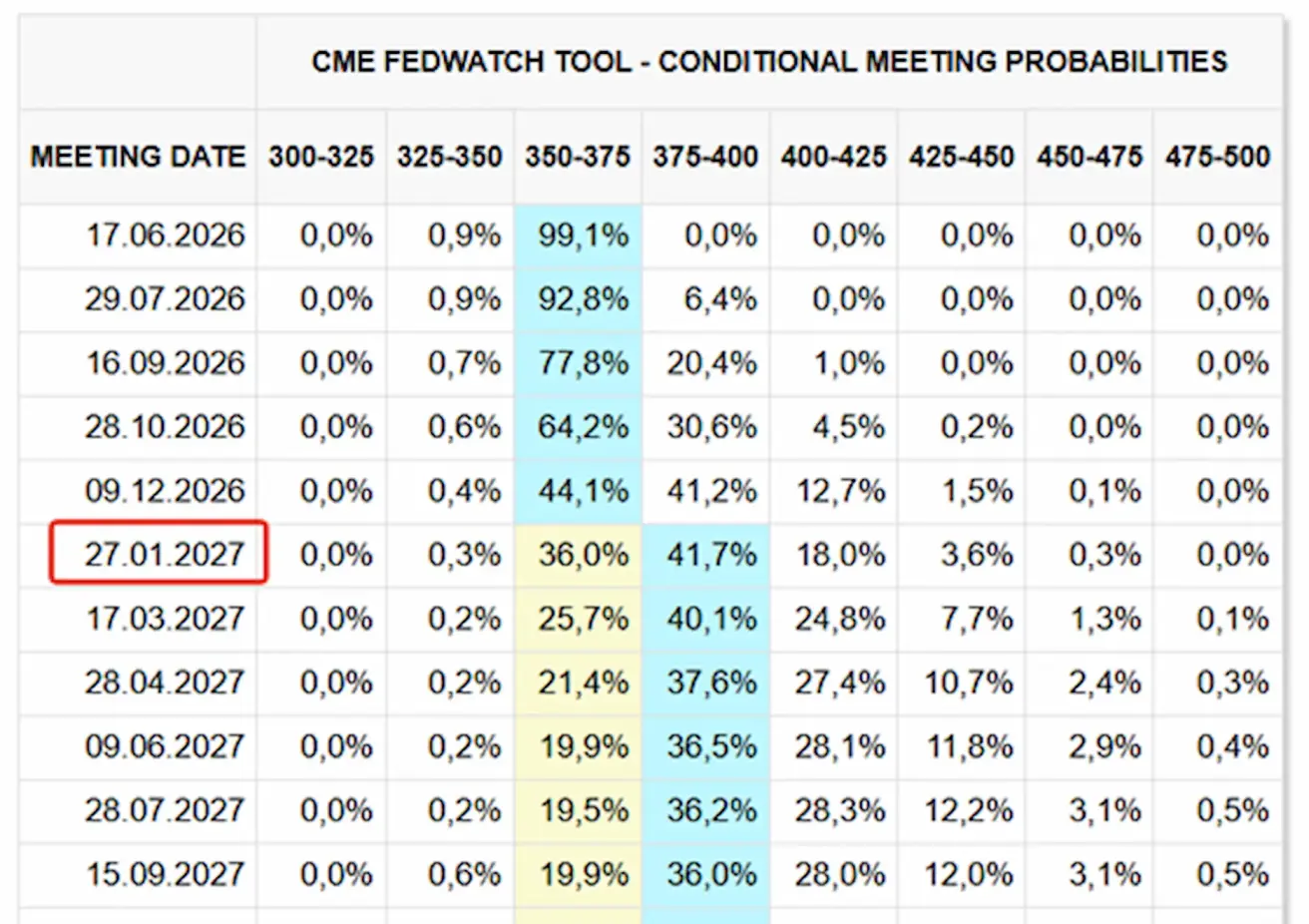

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Kitame posėdyje (birželio 17 d.) tikimybė, kad norma liks nepakitusi, siekia 98,05 %.

Per artimiausius 12 mėnesių pokyčių nenumatoma — rinka tikisi 25 bazinių punktų normos padidinimo 2027 m. sausį, tikslinis intervalas būtų 3,75–4,00 %.

Šiandien:

Prieš savaitę:

Rinka

SP500

Savaitės pokytis: +0,88 % (savaitės pabaigos kaina 7473,48); nuo metų pradžios: +9,17 %.

NASDAQ100

Savaitės pokytis: +1,22 % (savaitės pabaigos kaina 29481,64); nuo metų pradžios: +16,76 %.

VIX

VIX (volatyvumo indeksas): savaitės pabaigoje 16,71 punkto.

RUSSEL 2000 (RUT)

Savaitės pokytis: +2,72 % (savaitės pabaigos kaina 2869,22); nuo metų pradžios: +15,61 %.

Atrinktos įmonių pajamų ataskaitos iš praėjusios savaitės:

Technologijų sektorius buvo stipriausias: Nvidia ir AMD gerokai viršijo lūkesčius, o Baidu silpnumą iš dalies kompensavo pajamų rezultatai.

Programinės įrangos sektoriaus rezultatai buvo mišrūs: Intuit ir Zoom pateikė stiprius EPS siurprizus, tuo tarpu Workday, Take-Two ir NetEase nuvylė pelno rezultatais, rodydami maržų spaudimą.

Finansų sektorius buvo vidutiniškai silpnas: XP ir Sompo nepasiekė EPS lūkesčių, nors pajamos viršijo konsensusą.

Pramonės sektorius pasirodė atsparus: Deere, Copart ir Booz Allen viršijo pelno prognozes, nors pajamų rezultatai buvo nevienodi.

Apskritai rinka apdovanojo aukštos kokybės augimą ir baudė už silpną pelningumą. Aiškiausias teigiamas signalas atėjo iš dirbtinio intelekto ir puslaidininkių, o žaidimų segmentas pasirodė silpniausiai.

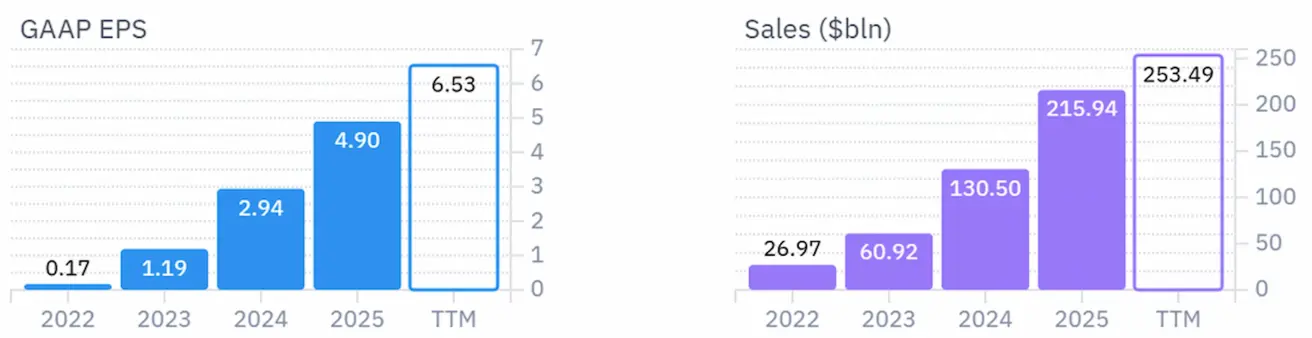

NVIDIA pajamų ataskaita ir vadovybės prognozės:

Metinė:

Ketvirtinė:

- Ataskaita buvo išskirtinai stipri: pajamos siekė 81,6 mlrd. USD, augimas 85 % met./met.; duomenų centrų pajamos sudarė 75,2 mlrd. USD, augimas 92 % met./met.;

- NVIDIA pagrindinė žinutė: DI infrastruktūros plėtra spartėja; generalinis direktorius Jensen Huang ją apibūdino kaip didžiausią infrastruktūros plėtrą istorijoje;

- DI jau nebėra tik eksperimentas: vadovybė teigia, kad agentinis DI jau kuria apčiuopiamą vertę įmonėms;

- Pagrindinis augimo variklis išlieka duomenų centrai: beveik visas augimas ateina iš DI lustų, Blackwell platformos, Nvidia Networking sistemų ir paklausos iš hiperskalerio bei debesijos klientų;

- Blackwell platforma išlieka pagrindiniu įmonės produktu: paklausa stipri, augimas spartus, * Nvidia mato galingą DI infrastruktūros atnaujinimo ciklą;

- NVIDIA siekia parodyti paklausos diversifikaciją: įmonės rinka dabar apima ne tik duomenų centrus, bet ir edge kompiuteriją, didžiuosius debesijos tiekėjus, DI debesijos platformas, pramonės klientus ir verslo klientus;

- Kito ketvirčio prognozės optimistinės: Nvidia tikisi 91 mlrd. USD ±2 % pajamų;

- Svarbu, kad prognozėse neįtrauktos pajamos iš Kinijos duomenų centrų skaičiavimo pajėgumų, o tai rodo, kad Nvidia mano, jog augimas gali tęstis ir be Kinijos segmento;

- Maržos išlieka itin aukštos: tikimasi, kad ne-GAAP bendroji marža bus apie 75 %;

- Kinija išlieka pagrindine rizika: eksporto apribojimai ir Kinijos duomenų centrų pajamų neįtraukimas į prognozes pabrėžia, kad geopolitika išlieka pagrindiniu iššūkiu;

- Akcininkams perduotas teigiamas signalas: Nvidia padidino akcijų supirkimo įgaliojimą 80 mlrd. USD ir padidino dividendą nuo 0,01 iki 0,25 USD už akciją.

Išvada: vadovybė pateikė labai optimistišką žinutę — DI infrastruktūros paklausa nemažėja, bet plečiasi tarp vis platesnio didelių klientų rato.

Euro zona

- Palūkanų normos kol kas išlieka nepakitusios, tačiau infliacijos rizika didėja;

- Pinigų politika išlieka neutrali, tačiau rizikų balansas pasislinko infliacijos naudai;

- Didėjant konfliktui Artimuosiuose Rytuose, ECB sumažino BVP prognozes ir padidino infliacijos perspektyvą artimiausiems metams.

Pagrindinė reguliuotojo žinutė: bendras fonas tampa vis labiau griežtas.

Palūkanų normos

- Indėlių priemonės norma: 2,0 % (ankst. 2,0 %);

- Ribinio skolinimosi priemonės norma: 2,4 % (ankst. 2,4 %) — norma, už kurią bankai gali skolintis vienai nakčiai iš reguliuotojo;

- Pagrindinė refinansavimo (politikos) norma: 2,15 % (ankst. 2,15 %).

Infliacija: Vartotojų kainų indeksas (VKI) (balandis, preliminarūs duomenys):

- Pagrindinis VKI (met./met.): 2,2 % (ankst. 2,3 %);

- VKI (mėn./mėn.): 1,0 % (ankst. 1,3 %); (met./met.): 3,0 % (ankst. 2,6 %).

BVP I ketv. (preliminarūs duomenys):

- Ketv./ketv.: 0,1 % (ankst. patikslinta 0,2 %);

- Met./met.: 0,8 % (ankst. 1,2 %).

Nedarbo lygis (kovas): 6,3 % (ankst. 6,2 %).

Pramonės produkcija (mėn./mėn.) (vasaris): 0,4 % (ankst. -0,8 %).

Pirkimo vadybininkų indeksas (PMI) (balandis): išliko augimo zonoje, tačiau tempas sulėtėjo.

- Paslaugų sektorius: 46,4 (ankst. 47,6);

- Gamybos sektorius: 51,4 (ankst. 52,2);

- S&P Global Composite: 47,5 (ankst. 48,6).

EURO STOXX 600 (FXXP1!)

Savaitės pokytis: +3,51 % (savaitės pabaigos kaina: 625,5); nuo metų pradžios: +5,30 %.

Kinija

Ekonomika stabilizuojasi dėl eksporto, o vidaus paklausa ir investicijos palaipsniui atsigauna; skatinamosios priemonės išlieka tikslingos ir atsargios.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politika išlieka skatinamoji;

- Kinija paskelbė tęsianti fiskalinę paramą ekonomikos augimui pagal 2026 m. planą, įskaitant vidaus paklausos skatinimą, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės modernizavimą.

Palūkanų normos:

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 metų norma (penkerių metų etaloninė norma, daranti įtaką hipotekoms): 3,50 %.

Infliacijos rodikliai (balandis):

- Vartotojų kainų indeksas (VKI): mėn./mėn. +0,3 % (ankst. -0,7 %); met./met. 1,2 % (ankst. 1,0 %);

- Gamybos kainų indeksas (GKI): met./met. +2,8 % (ankst. -0,5 %).

BVP I ketv. 2026 m.:

- Ketv./ketv.: 1,3 % (ankst. 1,2 %);

- Met./met.: 5,0 % (ankst. 4,5 %).

Nedarbo lygis (balandis): 5,2 % (ankst. 5,4 %).

Pramonės produkcija (balandis, nuo metų pradžios met./met.): 5,6 % (ankst. 6,1 %).

Investicijos į ilgalaikį turtą (balandis, met./met.): -1,6 % (ankst. 1,7 %).

Mažmeninė prekyba (kovas, met./met.): 0,9 % (ankst. 1,3 %).

Importo apimtis (balandis, met./met.): 25,3 % (ankst. 27,8 %).

Eksporto apimtis (balandis, met./met.): 14,1 % (ankst. 2,5 %).

Prekybos balansas (JAV doleriais) (balandis, met./met.): 84,80 mlrd. USD (ankst. 51,13 mlrd. USD).

Pirkimo vadybininkų indeksai (PMI) (kovas):

- Gamybos sektorius: 50,3 (ankst. 50,4);

- Negamybinis sektorius: 49,4 (ankst. 50,1);

- Sudėtinis PMI: 50,1 (ankst. 50,5).

CSI 300 INDEKSAS (000300.HK)

Savaitės pokytis: +0,24 % (savaitės pabaigos kaina 4845,09); nuo metų pradžios: +3,94 %.

Hang Seng TECH indeksas (HSTECH)

Savaitės pokytis: -1,57 % (savaitės pabaigos kaina: 4814,5); nuo metų pradžios: -12,54 %.

OBLIGACIJŲ RINKA

JAV iždo obligacijos 20+ (ETF TLT): savaitės pokytis: +1,22 % (savaitės pabaigos kaina: 84,68); nuo metų pradžios: -2,85 %.

PAJAMOS IR SPREADAI

JAV iždo vertybinių popierių 10 metų trukmės pajamingumas: 4,49 % (ankst. 4,63 %); 2 metų iždo pajamingumas: 4,13 % (ankst. 4,10 %);

ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,40 % (ankst. 5,34 %).

- 10 metų ir 2 metų JAV iždo vertybinių popierių pajamingumo skirtumas – 36 baziniai punktai (ankst. 53);

- 10 metų ir 3 mėnesių JAV iždo vertybinių popierių pajamingumo skirtumas – 82 baziniai punktai (ankst. 93).

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorių (CDS) kaina — draudimas nuo nemokumo — siekia 37,74 bazinius punktus (prieš savaitę – 37,29 bp).

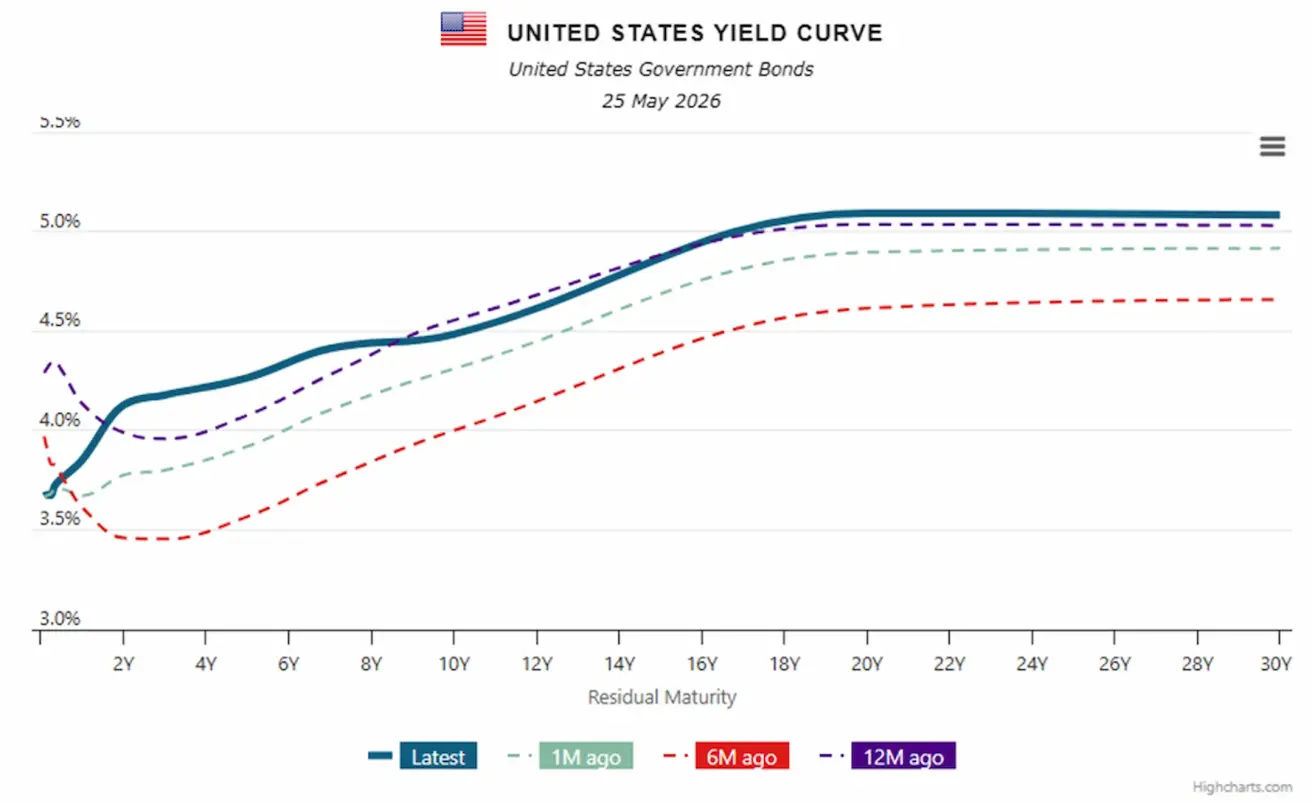

JAV iždo pajamingumo kreivė:

Apskritai JAV pajamingumo kreivė išlieka aiškiai kylanti: ilgoji dalis (20–30 metų) ir toliau viršija 5 %, o visa kreivė yra žymiai aukštesnė nei prieš šešis mėnesius. Tai atspindi rinkos lūkesčius, kad Federalinis rezervas ilgiau išlaikys aukštas palūkanų normas ir kad infliacija išliks labiau užsispyrusi, arba „lipni“.

AUKSO ATEITIES SANDORIAI (GC)

Savaitės pokytis: -0,38 % (savaitės pabaigos kaina: 4516,9 USD už Trojos unciją); nuo metų pradžios: +4,27 %.

NAFTOS ATEITIES SANDORIAI

Savaitės pokytis: -5,90 % (savaitės pabaigos kaina: 96,60 USD už barelį). Nuo metų pradžios: +68,26 %.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės pokytis: +0,05 % (savaitės pabaigos kaina: 99,045). Nuo metų pradžios: +1,07 %.

BTC ATEITIES SANDORIAI

Savaitės pokytis: -0,56 % (savaitės pabaigos kaina: 76 975,99 USD); nuo metų pradžios: -12,25 %.

ETH ATEITIES SANDORIAI

Savaitės pokytis: -1,52 % (savaitės pabaigos kaina: 2097,35 USD); nuo metų pradžios: -29,47 %.

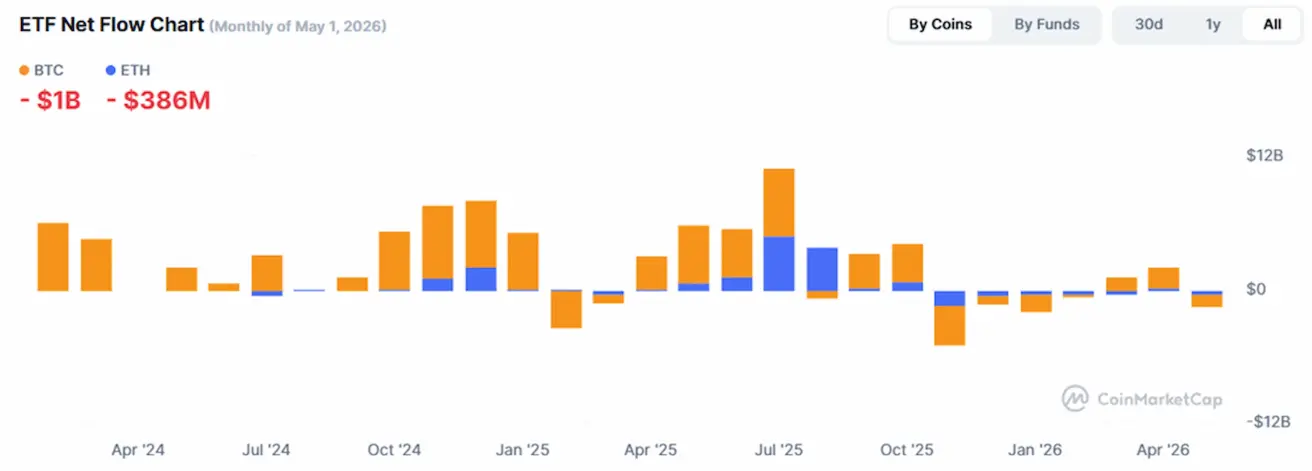

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

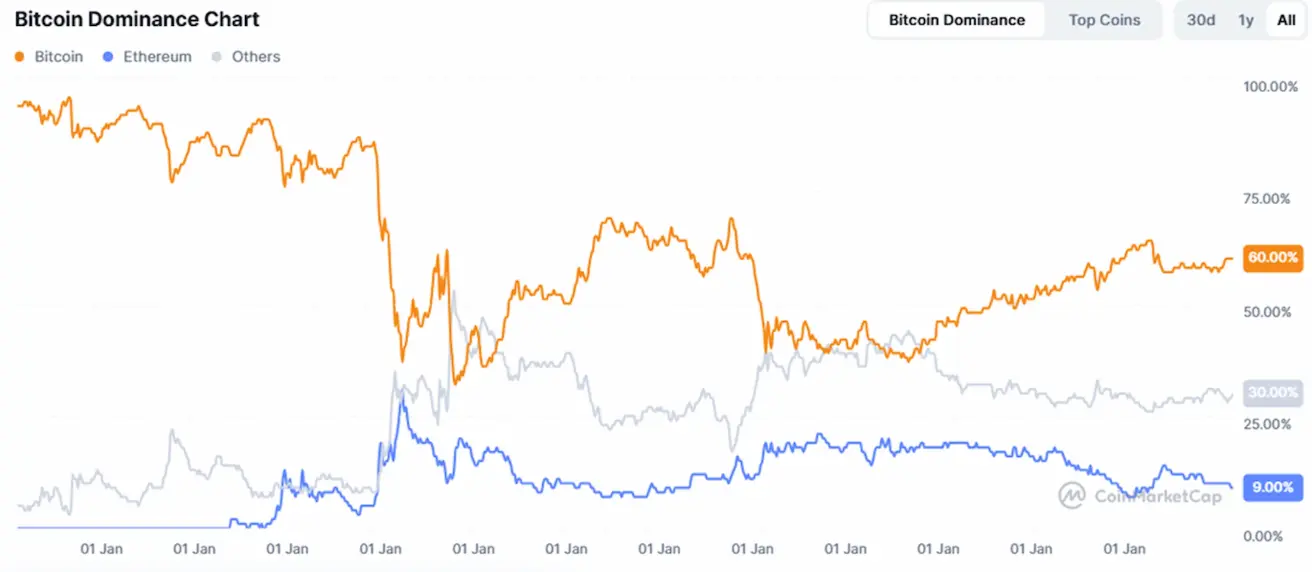

Bendra kriptovaliutų rinkos kapitalizacija: 2,58 trln. USD (prieš savaitę – 2,55 trln. USD) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin: 60,1 % (60,3 %)

- Ethereum: 9,9 % (10,0 %)

- Kiti: 30,1 % (30,0 %).

ETF grynųjų srautų diagrama