English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 18–24 мамыр: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Негізгі қорытындылар:

- Ставка өзгеріссіз қалды, риторика сақтықпен жүргізілуде;

- Ақша-несие саясаты қалыпты шектеулі күйінде қалуда;

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды; инфляциялық тәуекелдер артуда, еңбек нарығы баяулап келеді, бірақ рецессия белгілері жоқ, бұл әзірге ставканы төмендетуге негіз болмайды.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒАСЫ ИНДЕКСІ (СӘУІР):

- Негізгі ТБИ: (айлық) 0,4% (бұрын: 0,2%); (жылдық) 2,8% (бұрын: 2,6%).

- ТБИ: (айлық) 0,6% (бұрын: 0,9%); (жылдық) 3,8% (бұрын: 3,3%).

ӨНДІРУШІЛЕР БАҒАСЫ ИНДЕКСІ (СӘУІР):

- ӨБИ (айлық): 1,4%, бұрын: 0,7% (түзетілген).

- Негізгі ӨБИ (айлық): 1,0%, бұрын: 0,2% (түзетілген):

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (МАМЫР):

- 12 айлық инфляция күтімі: 4,8% (бұрын: 4,7%);

- 5 жылдық инфляция күтімі: 3,9% (бұрын: 3,5%).

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 1-тоқсан, жылдық, алдын ала бағалау): +2,0% (2025 ж. 4-тоқсан: +0,5%); болжам: 2,2%.

Атланта ФРБ-ның GDPNow индикаторы (ЖІӨ-нің ресми жариялануына дейінгі «нақты уақыттағы» бағалау): 4,3% (бұрын: 4,0%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (МАМЫР, АЛҒАШҚЫ ДЕРЕКТЕР):

(50-ден жоғары – кеңею, 50-ден төмен – қысқару)

- Қызмет көрсету секторы: 50,9 (бұрын: 51,0);

- Өндірістік сектор: 55,3 (бұрын: 54,5);

- S&P Global жиынтық индексі: 51,7 (бұрын: 51,7).

ЕҢБЕК НАРЫҒЫ (BLS) (СӘУІР/МАМЫР)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,3%);

- АҚШ-тағы жұмыссыздық бойынша тұрақты жәрдемақы алушылардың жалпы саны: 1 782 мың (бұрын: 1 766 мың);

- Алғашқы жұмыссыздық бойынша өтінімдер: 209 мың (бұрын: 200 мың);

- Еңбекпен қамтылғандар санының ауыл шаруашылығынан тыс өзгерісі: 109 мың (бұрын: 61 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс еңбекпен қамтылғандар санының өзгерісі: 186 мың (бұрын: -129 мың);

- Орташа сағаттық жалақы (жылдық): 3,6% (бұрын: 3,4%);

- JOLTS бос жұмыс орындары: 6,866 млн (бұрын: 6,922 млн).

АҚША-НЕСИЕ САЯСАТЫ

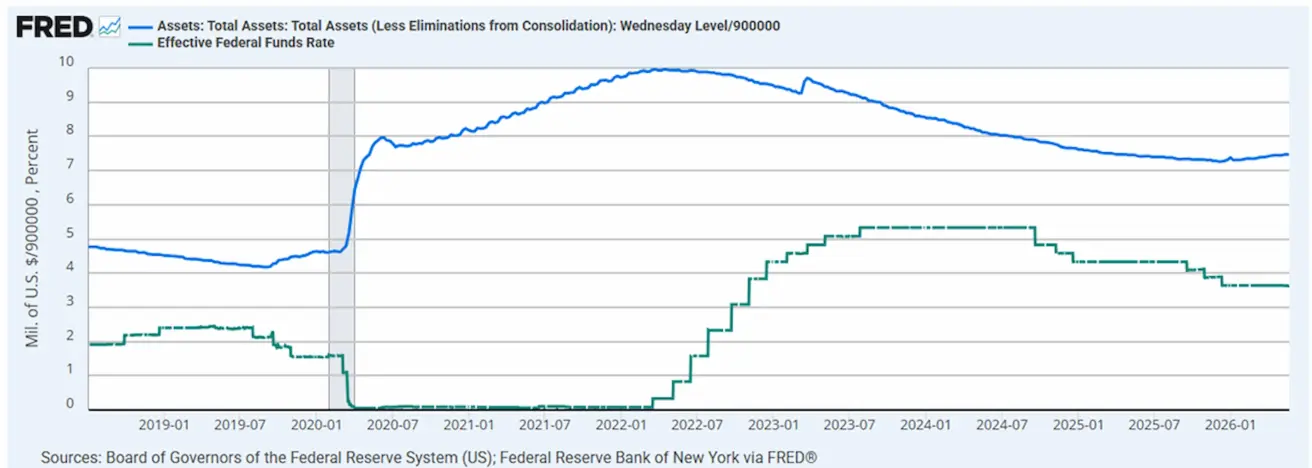

Кевин Уорш АҚШ Федералдық резерв жүйесінің төрағасы болып тағайындалды.

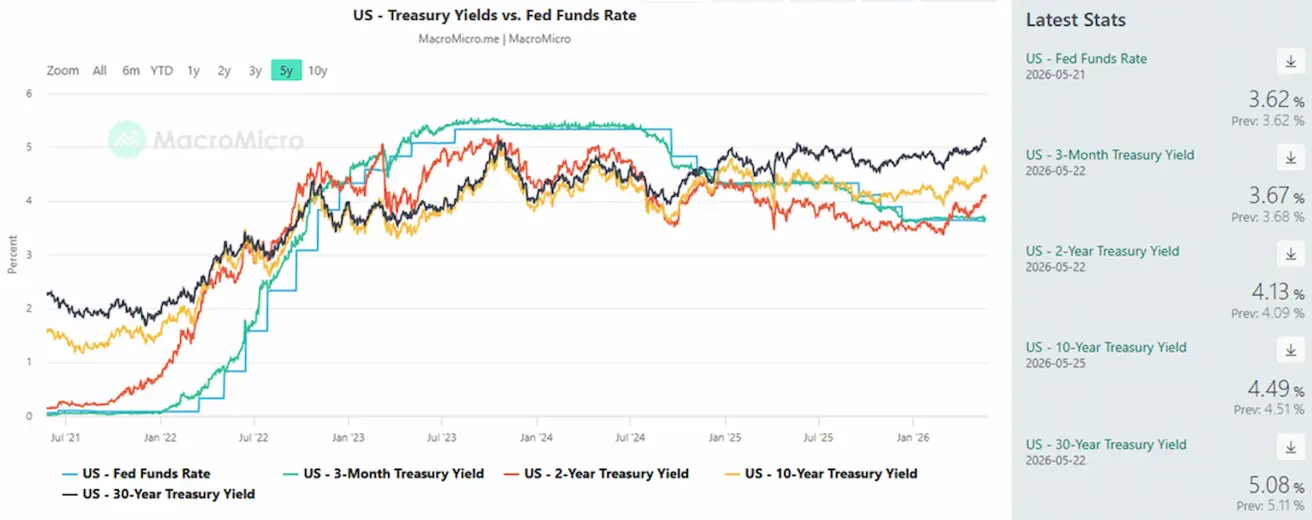

- Федералдық қорлар бойынша тиімді мөлшерлеме (EFFR): 3,50%–3,75%;

- Федералдық резервтің балансы: $6,713 трлн, QT тоқтатылғаннан бері 2,72% өсті ($6,535 трлн).

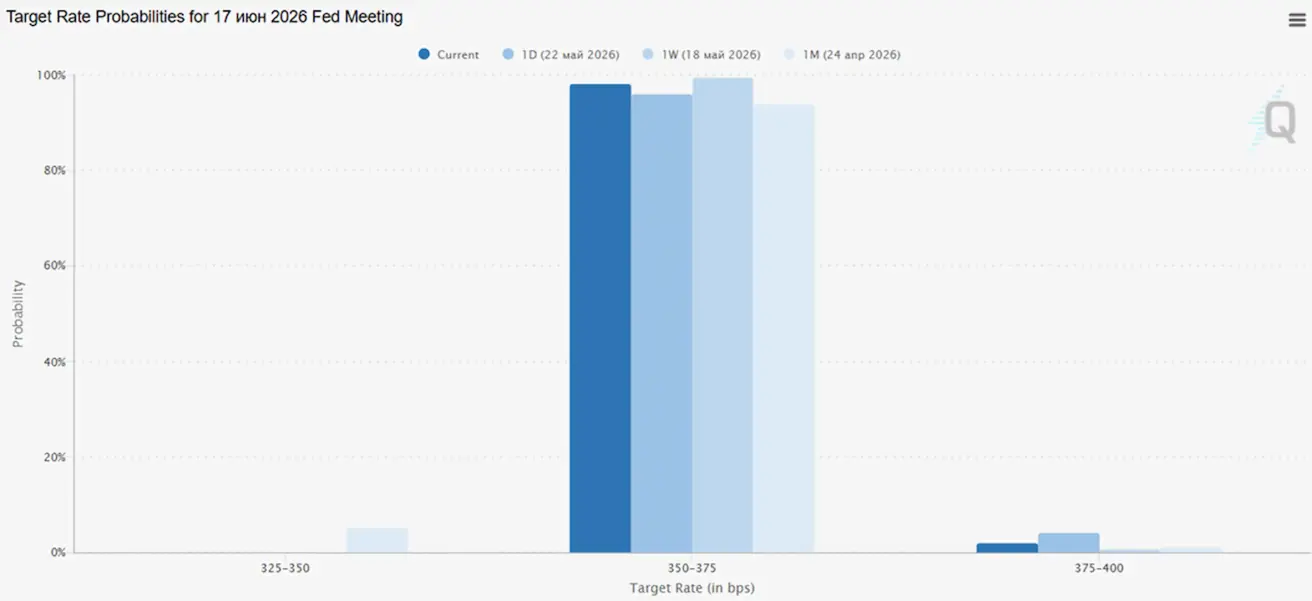

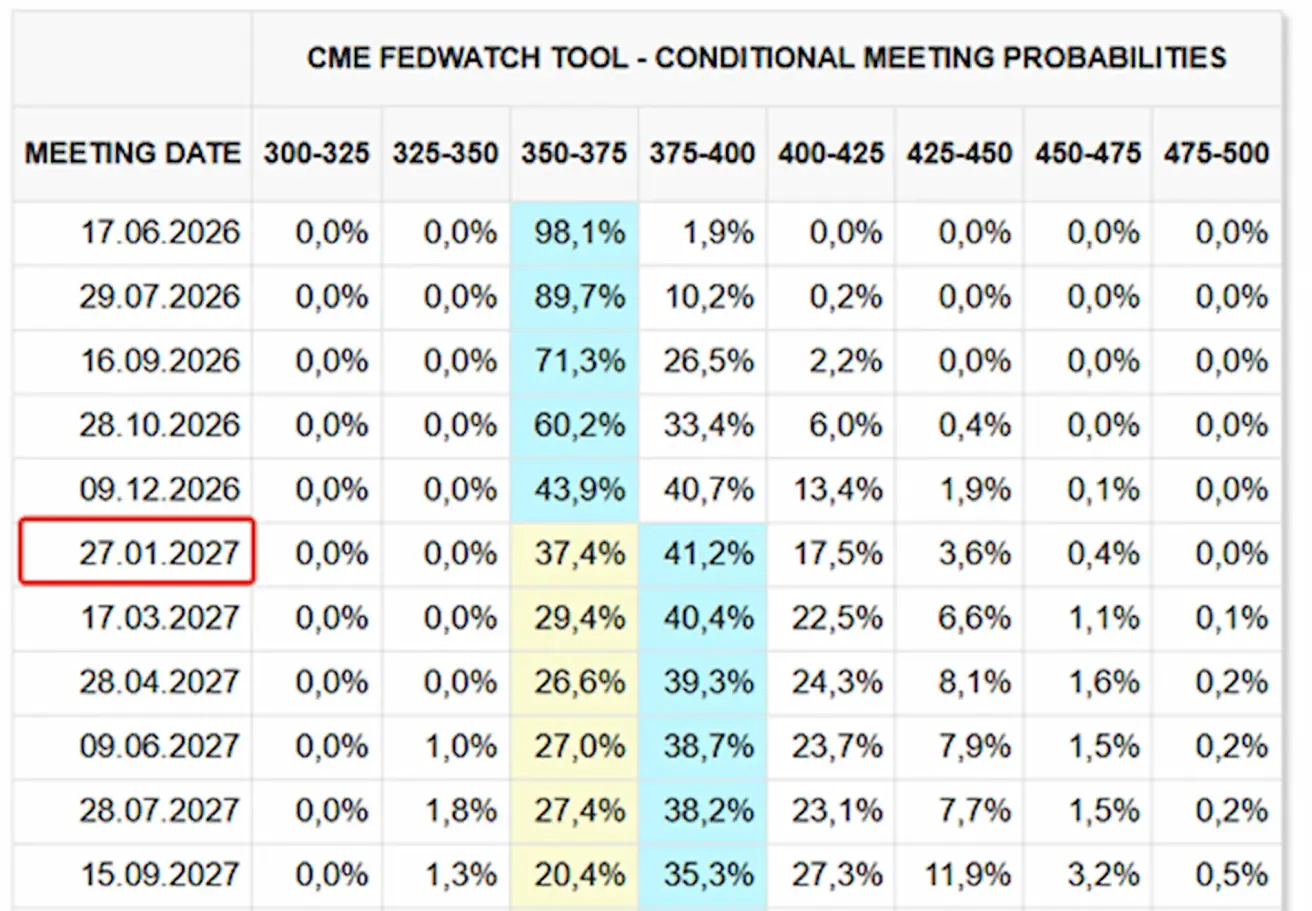

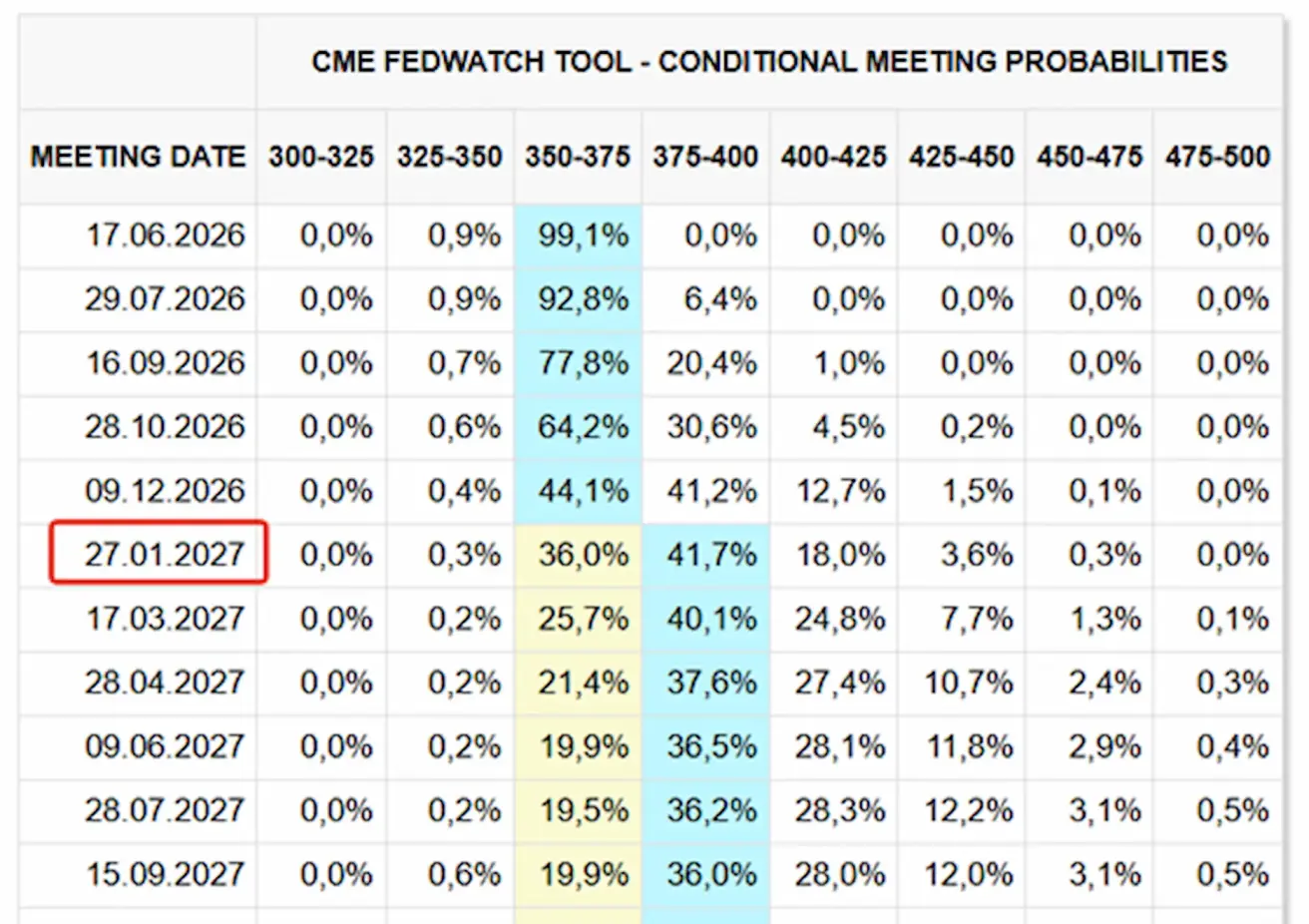

СТАВКА БОЙЫНША НАРЫҚ БОЛЖАМЫ (FEDWATCH)

Келесі отырыста (17 маусым) ставканың өзгеріссіз қалу ықтималдығы 98,05% деп бағалануда.

Алдағы 12 айда өзгеріс күтілмейді — нарық 2027 жылғы қаңтарда 25 б.п. ставка өсімін болжап отыр, мақсатты диапазон 3,75 – 4,00% болады.

Бүгін:

Бір апта бұрын:

Нарық

SP500

Апталық өсім: +0,88% (апта соңындағы жабылу – 7473,48); жыл басынан бері: +9,17%.

NASDAQ100

Апталық өсім: +1,22% (апта соңындағы жабылу – 29481,64); жыл басынан бері: +16,76%.

VIX

VIX (волатильдік индексі): апта соңында 16,71 пункт.

RUSSEL 2000 (RUT)

Апталық өсім: +2,72% (апта соңындағы жабылу – 2869,22); жыл басынан бері: +15,61%.

Өткен аптадағы корпоративтік есептер таңдауы:

Технологиялық сектор ең күшті нәтиже көрсетті: Nvidia мен AMD күткеннен айтарлықтай асып түсті, ал Baidu-дағы әлсіздік табыс көрсеткіштерімен ішінара өтелді.

Бағдарламалық қамтамасыз ету секторы аралас нәтижелер көрсетті: Intuit пен Zoom EPS бойынша жағымды тосынсый жасады, ал Workday, Take-Two және NetEase табыс бойынша көңілден шықпады, бұл маржаға қысым барын көрсетті.

Қаржы секторы орташа әлсіз болды: XP және Sompo EPS бойынша күтулерді ақтамады, бірақ табыс консенсус деңгейінен жоғары болды.

Өнеркәсіп секторы орнықты көрінді: Deere, Copart және Booz Allen пайда болжамынан асты, бірақ табыс көрсеткіштері аралас болды.

Жалпы, нарық сапалы өсімді қолдап, әлсіз рентабельділікті жазалады. Ең айқын оң сигнал – жасанды интеллект пен жартылай өткізгіштер, ал ойын индустриясы ең әлсіз нәтиже көрсетті.

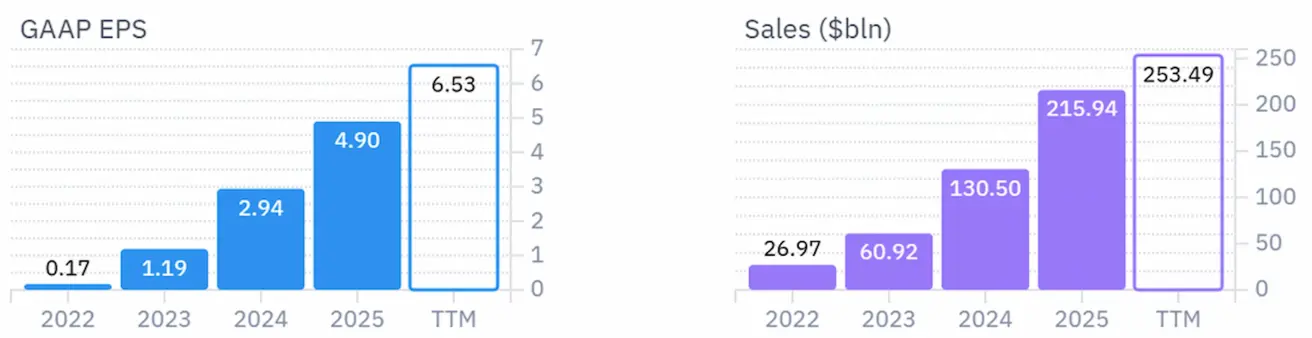

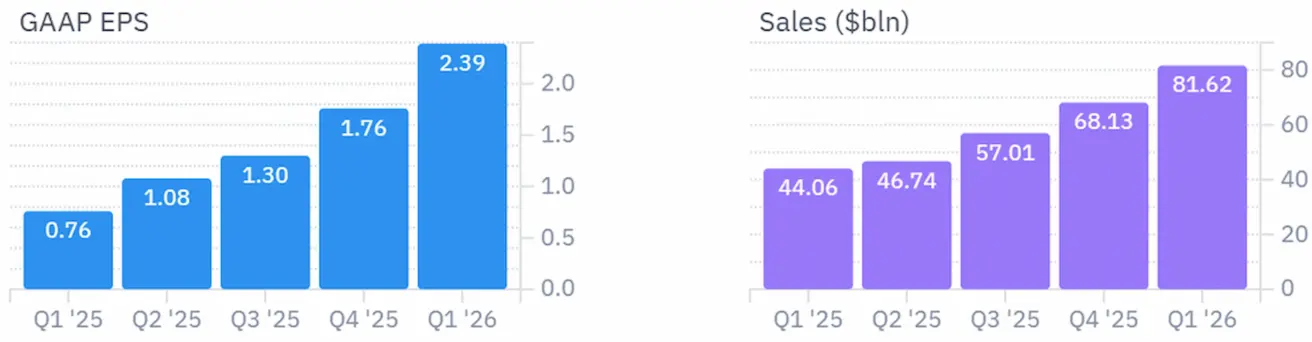

NVIDIA-ның қаржылық есебі мен менеджменттің болжамы:

Жылдық:

Тоқсандық:

- Есеп өте күшті болды: табыс $81,6 млрд-қа жетті, жылдық өсім 85%; Деректер орталығының табысы $75,2 млрд, жылдық өсім 92%;

- NVIDIA-ның негізгі хабарламасы: ЖИ инфрақұрылымын дамыту жеделдеуде; бас директор Дженсен Хуанг бұл тарихтағы ең ірі инфрақұрылымдық кеңею деп сипаттады;

- ЖИ енді тек эксперимент емес: менеджмент агенттік ЖИ компанияларға нақты құндылық әкеліп жатқанын мәлімдеді;

- Негізгі өсім драйвері – деректер орталықтары: барлық өсім дерлік ЖИ чиптері, Blackwell платформасы, Nvidia Networking жүйелері және гипермасштабты және бұлттық клиенттер сұранысынан туындауда;

- Blackwell платформасы компанияның негізгі өнімі болып қала береді: сұраныс жоғары, өсім жылдам, және * Nvidia ЖИ инфрақұрылымын жаңарту толқынын күтеді;

- NVIDIA сұранысты әртараптандыруды көрсетуді мақсат етеді: нарық тек деректер орталықтарымен шектелмей, edge computing, ірі бұлттық провайдерлер, ЖИ бұлт платформалары, өнеркәсіптік және корпоративтік клиенттерді қамтиды;

- Келесі тоқсанға болжам оптимистік: Nvidia табысты $91 млрд ±2% деп күтеді;

- Маңыздысы, болжамда Қытай деректер орталығының есептеу қуатынан түсетін табыс есепке алынбаған, бұл Nvidia-ның өсім Қытай сегментінсіз де жалғасады деп сенетінін көрсетеді;

- Маржа өте жоғары деңгейде: күтілетін бей-GAAP жалпы маржа шамамен 75%;

- Қытай негізгі тәуекел болып қала береді: экспорттық шектеулер мен Қытай деректер орталығы табысының болжамнан шығарылуы геосаясаттың басты сын болып отырғанын көрсетеді;

- Акционерлерге оң сигнал: Nvidia акцияларды кері сатып алу өкілеттігін $80 млрд-қа ұлғайтты және дивидендті $0,01-ден $0,25-ке дейін көтерді.

Қорытынды: менеджмент өте оптимистік хабарлама жеткізді — ЖИ инфрақұрылымына сұраныс бәсеңдеген жоқ, керісінше ірі клиенттер аясында кеңеюде.

Еуроаймақ

- Ставкалар әзірге өзгеріссіз, бірақ инфляциялық тәуекелдер артуда;

- Ақша-несие саясаты бейтарап күйде, бірақ тәуекелдер балансы инфляцияға қарай ығысты;

- Таяу Шығыстағы қақтығыс ушығуына байланысты ЕОБ ЖІӨ болжамдарын төмендетіп, алдағы жылдарға инфляция болжамын көтерді.

Реттеушінің негізгі хабарламасы: жалпы ахуал барған сайын «қатаң» сипат алуда.

Ставкалар

- Депозиттік мекеме бойынша ставка: 2,0% (бұрын 2,0%);

- Маржиналдық қарыз беру ставкасы: 2,4% (бұрын 2,4%) — банктердің реттеушіден бір түнге қаражат алу мөлшерлемесі;

- Негізгі қайта қаржыландыру (саяси) ставкасы: 2,15% (бұрын 2,15%).

Инфляция: Тұтынушылар бағасы индексі (ТБИ) (сәуір, алдын ала деректер):

- Негізгі ТБИ (жылдық): 2,2% (бұрын: 2,3%);

- ТБИ (айлық): 1,0% (бұрын: 1,3%); (жылдық): 3,0% (бұрын: 2,6%).

ЖІӨ 1-тоқсан (алдын ала):

- Тоқсандық: 0,1% (бұрын түзетілген 0,2%);

- Жылдық: 0,8% (бұрын: 1,2%).

Жұмыссыздық деңгейі (наурыз): 6,3% (бұрын: 6,2%).

Өнеркәсіптік өндіріс (айлық) (ақпан): 0,4% (бұрын: -0,8%).

Сатып алушылар менеджерлерінің индексі (PMI) (сәуір): кеңею аймағында қалды, бірақ қарқын баяулады.

- Қызмет көрсету секторы: 46,4 (бұрын: 47,6);

- Өндірістік сектор: 51,4 (бұрын: 52,2);

- S&P Global жиынтық индексі: 47,5 (бұрын: 48,6).

EURO STOXX 600 (FXXP1!)

Апталық өсім: +3,51% (апта соңындағы жабылу: 625,5); жыл басынан бері: +5,30%.

Қытай

Экономика экспорт есебінен тұрақтануда, ал ішкі сұраныс пен инвестициялар біртіндеп қалпына келуде; ынталандыру шаралары нысаналы және сақтықпен жүргізілуде.

- Ставкалар өзгеріссіз қалды;

- Ақша-несие саясаты ынталандырушы күйде;

- Қытай 2026 жылғы жоспары аясында экономикалық өсуді қолдау үшін фискалдық ынталандыруды жалғастыратынын жариялады, оған ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру және өнеркәсіпті жаңғырту шаралары кіреді.

Ставкалар:

- 1 жылдық негізгі несие ставкасы (орта мерзімді несиелеу): 3,00%;

- 5 жылдық ставка (ипотекаға әсер ететін бес жылдық эталондық ставка): 3,50%.

Инфляция көрсеткіштері (сәуір):

- Тұтынушылар бағасы индексі (ТБИ): айлық +0,3% (бұрын: -0,7%); жылдық 1,2% (бұрын: 1,0%);

- Өндірушілер бағасы индексі (ӨБИ): жылдық +2,8% (бұрын: -0,5%).

ЖІӨ 2026 ж. 1-тоқсан:

- Тоқсандық: 1,3% (бұрын: 1,2%);

- Жылдық: 5,0% (бұрын: 4,5%).

Жұмыссыздық деңгейі (сәуір): 5,2% (бұрын: 5,4%).

Өнеркәсіптік өндіріс (сәуір, жыл басынан жылдық): 5,6% (бұрын: 6,1%).

Негізгі капиталға инвестициялар (сәуір, жылдық): -1,6% (бұрын: 1,7%).

Бөлшек сауда (наурыз, жылдық): 0,9% (бұрын: 1,3%).

Импорт көлемі (сәуір, жылдық): 25,3% (бұрын: 27,8%).

Экспорт көлемі (сәуір, жылдық): 14,1% (бұрын: 2,5%).

Сауда балансы (АҚШ доллары) (сәуір, жылдық): $84,80 млрд (бұрын: $51,13 млрд).

Сатып алушылар менеджерлерінің индекстері (PMI) (наурыз):

- Өндірістік сектор: 50,3 (бұрын: 50,4);

- Өндірістік емес сектор: 49,4 (бұрын: 50,1);

- Жиынтық PMI: 50,1 (бұрын: 50,5).

CSI 300 INDEX (000300.HK)

Апталық өсім: +0,24% (апта соңындағы жабылу – 4845,09); жыл басынан бері: +3,94%.

Hang Seng TECH Index (HSTECH)

Апталық төмендеу: -1,57% (апта соңындағы жабылу: 4814,5); жыл басынан бері: -12,54%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ қазынашылық 20+ (ETF TLT): апталық өсім: +1,22% (апта соңындағы жабылу: 84,68); жыл басынан бері: -2,85%.

ӨНІМДІЛІКТЕР ЖӘНЕ СПРЕДТЕР

АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық кірістілігі: 4,49% (бұрын: 4,63%); 2 жылдық қазынашылық кірістілігі: 4,13% (бұрын: 4,10%);

ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,40% (бұрын: 5,34%).

- АҚШ-тың 10 жылдық және 2 жылдық қазынашылық облигациялары арасындағы кірістілік спрэді 36 базистік пункт (бұрын: 53);

- 10 жылдық және 3 айлық қазынашылық облигациялары арасындағы кірістілік спрэді 82 базистік пункт (бұрын: 93).

АҚШ-тың 5 жылдық кредиттік дефолт своптарының (CDS) құны — дефолттан сақтандыру — 37,74 б.п. (өткен аптада 37,29 б.п.).

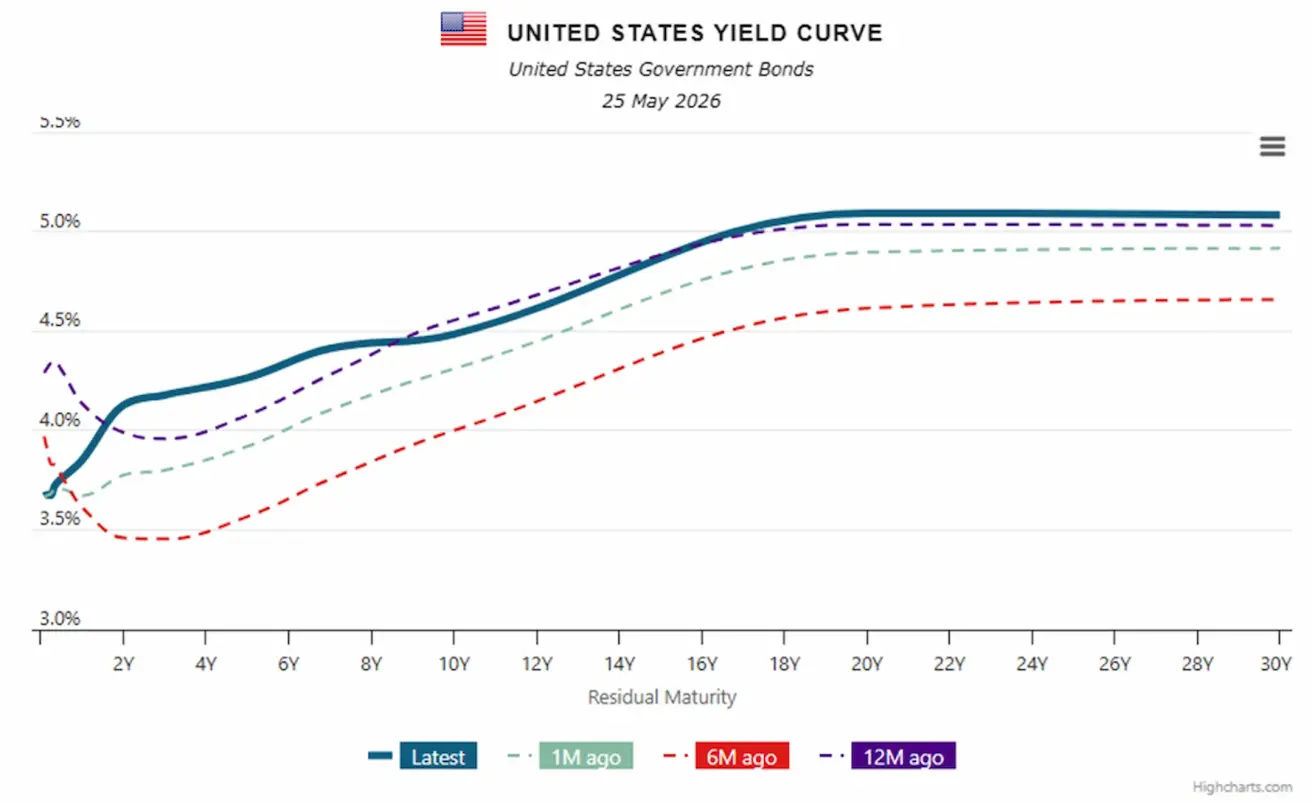

АҚШ қазынашылық кірістілік қисығы:

Жалпы, АҚШ кірістілік қисығы айқын жоғары бағытталған күйде: ұзақ мерзімді бөлігі (20–30 жыл) 5%-дан жоғары саудалануда, ал бүкіл қисық алты ай бұрынғыдан едәуір жоғары. Бұл нарықтың Федералдық резерв ставкаларды ұзақ уақыт жоғары деңгейде ұстайды және инфляция тұрақты болады деген күтімін көрсетеді.

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық төмендеу: -0,38% (апта соңындағы жабылу: $4516,9 трой унциясына); жыл басынан бері: +4,27%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық төмендеу: -5,90% (апта соңындағы жабылу: $96,60 баррельге). Жыл басынан бері: +68,26%.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өсім: +0,05% (апта соңындағы жабылу: 99,045). Жыл басынан бері: +1,07%.

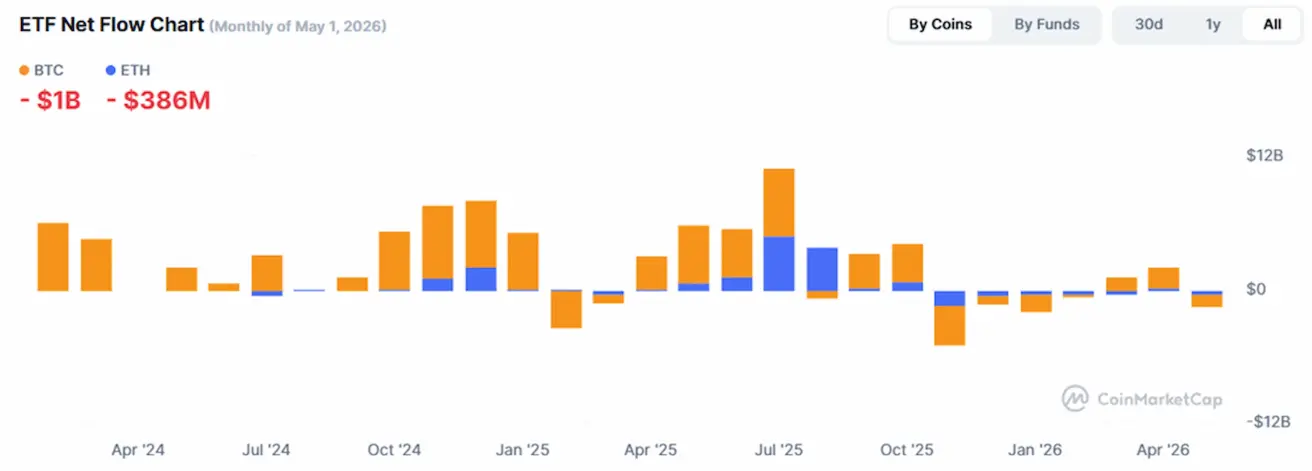

BTC ФЬЮЧЕРСТЕРІ

Апталық төмендеу: -0,56% (апта соңындағы жабылу: $76975,99); жыл басынан бері: -12,25%.

ETH ФЬЮЧЕРСТЕРІ

Апталық төмендеу: -1,52% (апта соңындағы жабылу: $2097,35); жыл басынан бері: -29,47%.

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

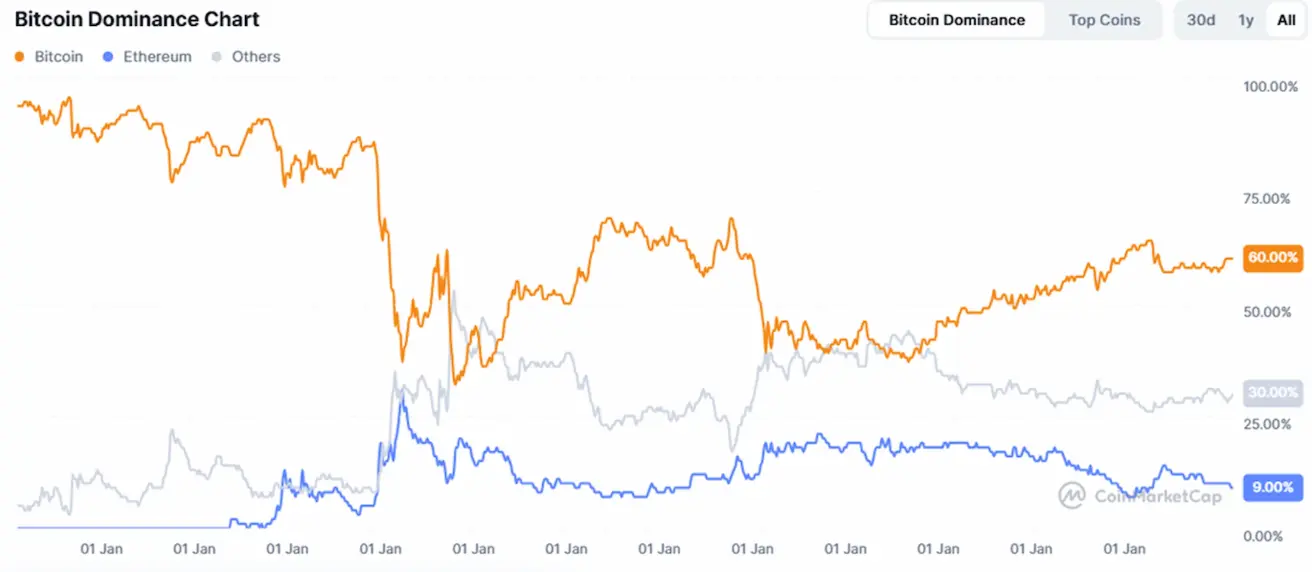

Жалпы криптовалюта нарығының капитализациясы: $2,58 трлн (бір апта бұрын $2,55 трлн) (coinmarketcap.com).

Криптоактивтер нарығындағы үлестер:

- Bitcoin: 60,1% (60,3%)

- Ethereum: 9,9% (10,0%)

- Басқалары: 30,1% (30,0%).

ETF-тер бойынша таза ағындар диаграммасы