English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti1–7 июня 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Основные выводы:

- Ставки остались без изменений, политика сохраняет осторожный характер;

- Денежно-кредитная политика остается умеренно жесткой;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки. Инфляционные риски возрастают, при этом рынок труда охлаждается без признаков рецессии и на данном этапе не требует снижения ставки.

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (АПРЕЛЬ):

- Базовый ИПЦ: (м/м) 0,4% (пред.: 0,2%); (г/г) 2,8% (пред.: 2,6%).

- ИПЦ: (м/м) 0,6% (пред.: 0,9%); (г/г) 3,8% (пред.: 3,3%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (АПРЕЛЬ):

- ИЦП (м/м): 1,4% (пред.: 0,7%, пересмотрено).

- Базовый ИЦП (м/м): 1,0% (пред.: 0,2%, пересмотрено).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАЙ):

- Ожидание инфляции на 12 месяцев: 4,8% (пред.: 4,7%);

- Ожидание инфляции на 5 лет: 3,9% (пред.: 3,5%).

ВВП (Бюро экономического анализа США, BEA) (I квартал 2025 г., в годовом выражении, вторая оценка): +2,0% (IV квартал 2024 г.: +0,5%); прогноз: 2,0%.

Индикатор GDPNow (оперативная оценка официального роста ВВП Федеральным резервным банком Атланты до публикации): 3,0% (пред.: 3,8%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (МАЙ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 указывает на расширение; ниже 50 — на сокращение)

- Сектор услуг: 50,7 (пред.: 50,9);

- Обрабатывающая промышленность: 55,1 (пред.: 54,5);

- Композитный индекс: 51,5 (пред.: 51,7).

РЫНОК ТРУДА (BLS) (МАЙ)

- Уровень безработицы: 4,3% (пред.: 4,3%);

- Общее число получателей пособий по безработице в США: 1 786 тыс. (пред.: 1 782 тыс.);

- Первичные заявки на пособие по безработице: 225 тыс. (пред.: 215 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 172 тыс. (пред.: 179 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 120 тыс. (пред.: 177 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,4% (пред.: 3,6%);

- Открытые вакансии JOLTS: 6,866 млн (пред.: 6,922 млн).

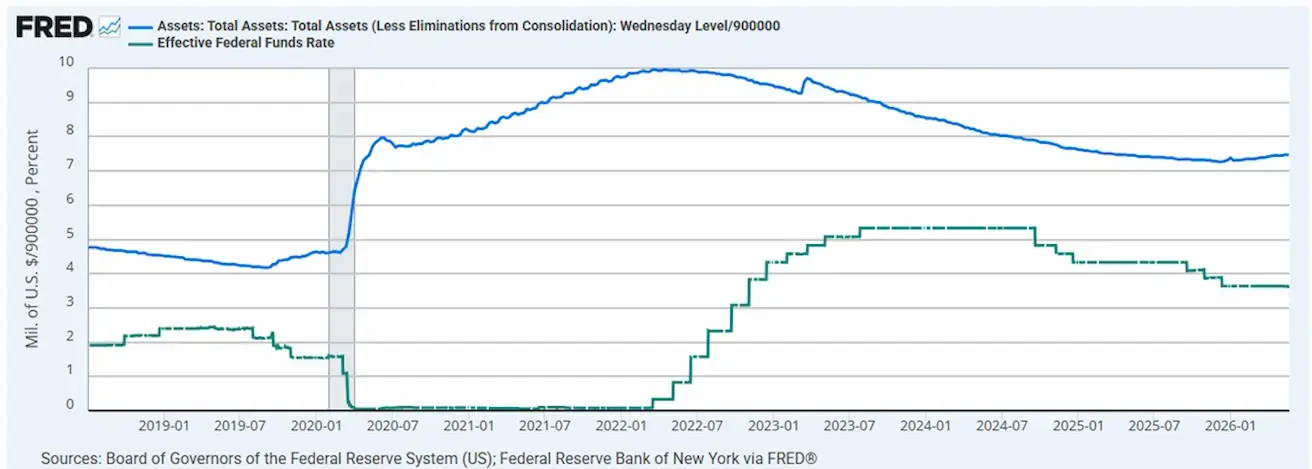

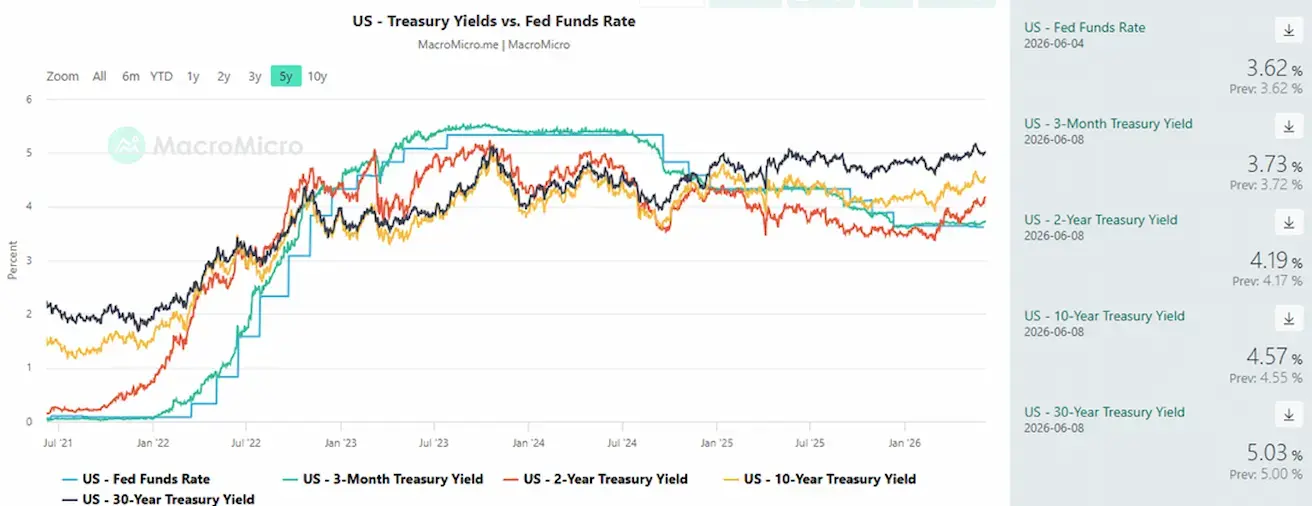

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Риторика членов Совета управляющих ФРС стала более «ястребиной».

- Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

- Баланс Федеральной резервной системы: $6,711 трлн, рост на 2,69% с момента приостановки количественного ужесточения (QT) ($6,535 трлн).

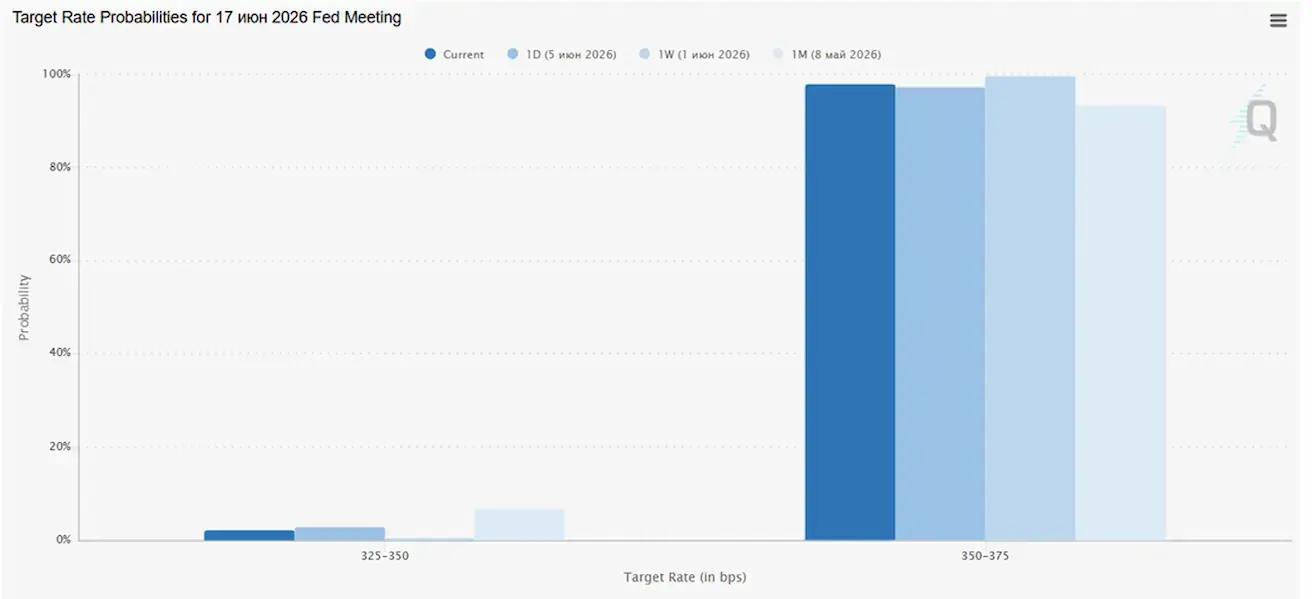

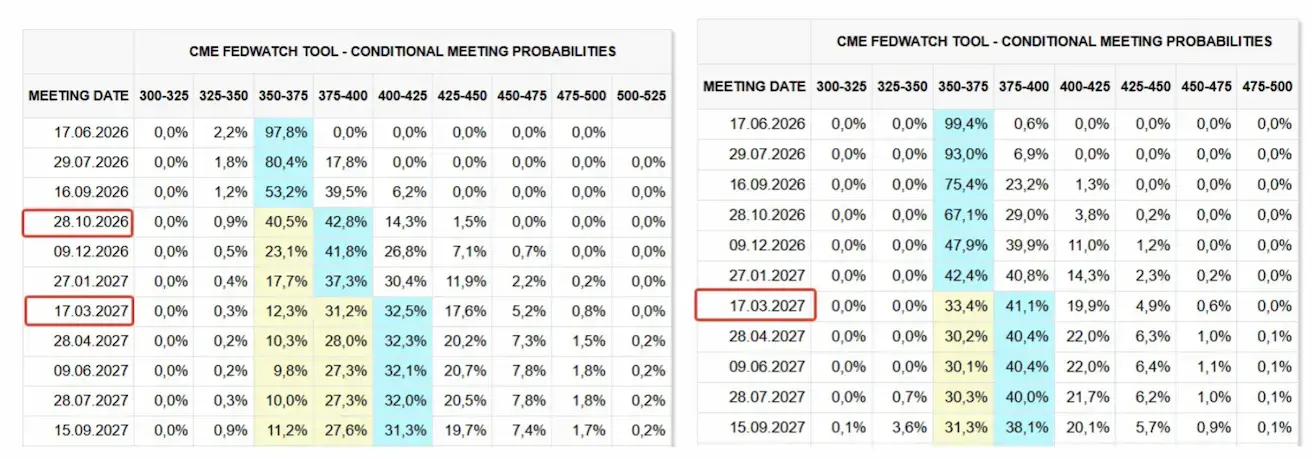

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

На следующем заседании (17 июня) оценочная вероятность сохранения ставки без изменений составляет 97,83%.

В течение следующих 12 месяцев рынок закладывает два повышения ставки на 25 базисных пунктов, что приведет целевой диапазон к 4,00–4,25%, с ожидаемыми повышениями в октябре и марте 2027 года.

Сегодня и неделей ранее:

Рынок

SP500

Результат за неделю: -2,59% (закрытие недели: 7383,73); с начала года: +7,86%.

NASDAQ100

Результат за неделю: -4,53% (закрытие недели: 28957,60); с начала года: 14,68%.

VIX

VIX (индекс волатильности): закрытие недели на уровне 21,50 пункта.

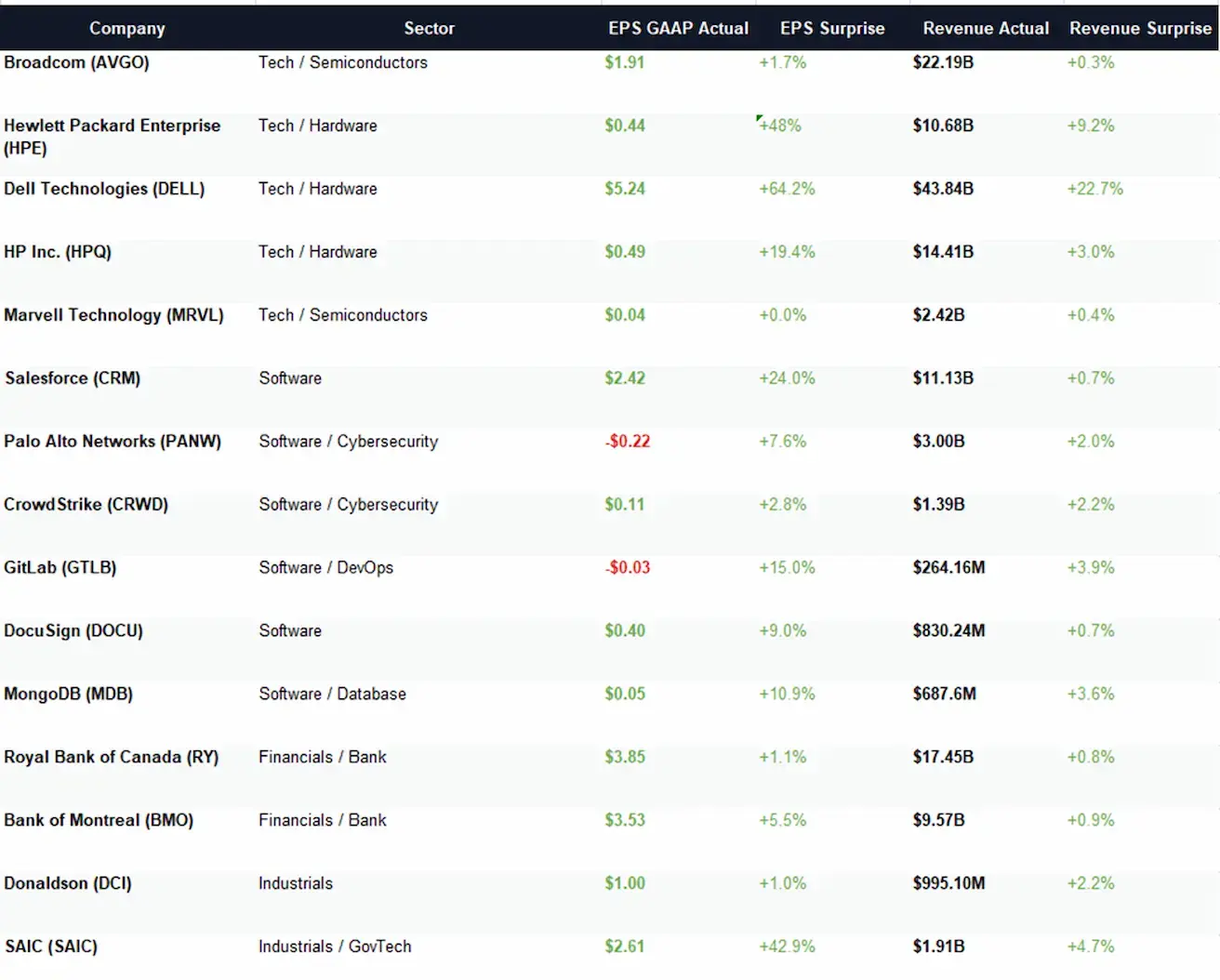

Выбранные корпоративные отчеты за прошлую неделю:

Секторный комментарий

Технологический сектор

Технологический сектор показал результаты выше ожиданий: Dell и HPE продемонстрировали особенно сильные сюрпризы по прибыли, тогда как Broadcom и HP превзошли ожидания более умеренно. Marvell подтвердила стабильный, хотя и не взрывной, спрос.

Программное обеспечение

Сегмент программного обеспечения также показал положительную динамику: Salesforce, GitLab, MongoDB и CrowdStrike превзошли ожидания. Однако сюрпризы по выручке были скромными, что говорит о нормализации темпов роста.

Финансовый сектор

Финансовый сектор остался устойчивым: канадские банки немного превзошли ожидания, но без существенного ускорения роста.

Промышленный сектор

Промышленный сектор показал смешанные, но в целом положительные результаты: Donaldson осталась стабильной, а SAIC значительно превзошла консенсус-прогнозы.

Общий вывод

В целом, корпоративная отчетность поддержала аппетит к риску, но не вызвала широкой волны эйфории. Инвесторы продолжают отдавать предпочтение компаниям с очевидными драйверами спроса, связанными с ИИ, инфраструктурой и корпоративными расходами в целом.

Еврозона

- Ключевые ставки пока остаются без изменений, но инфляционные риски возрастают;

- Денежно-кредитная политика нейтральна, хотя баланс рисков сместился в сторону инфляции;

- На фоне обострения конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы роста ВВП в сторону понижения и повысил инфляционные ожидания на ближайшие годы.

Процентные ставки

- Ставка по депозитным операциям: 2,0% (пред.: 2,0%);

- Ставка по маржинальным кредитам: 2,4% (пред.: 2,4%) (ставка, по которой банки могут получать овернайт-финансирование от ЕЦБ);

- Основная ставка рефинансирования (ключевая ставка): 2,15% (пред.: 2,15%).

Инфляция: Индекс потребительских цен (ИПЦ) (май)

-

Базовый ИПЦ (г/г): 2,5% (пред.: 2,2%).

-

ИПЦ: (м/м) 0,1% (пред.: 1,0%); (г/г) 3,2% (пред.: 3,0%).

Рост ВВП (I квартал, предварительная оценка): (кв/кв) -0,2% (пред.: 0,1%):

Рост ВВП (г/г): 0,3% (пред.: 1,2%)

Уровень безработицы (май): 6,3% (пред.: 6,3%).

Промышленное производство (м/м) (февраль): 0,4% (пред.: -0,8%).

Индекс деловой активности (PMI) (май):

- Сектор услуг: 47,7 (пред.: 47,6);

- Обрабатывающая промышленность: 51,8 (пред.: 52,2);

- S&P Global Composite: 48,5 (пред.: 48,8).

EURO STOXX 600 (FXXP1!)

Результат за неделю: -1,72% (закрытие недели: 615,9); с начала года: 3,69%.

Китай

Экономика стабилизируется за счет экспорта, внутренний спрос и инвестиции постепенно восстанавливаются; стимулирующие меры остаются адресными и осторожными.

- Процентные ставки без изменений;

- Денежно-кредитная политика остается стимулирующей;

Китай подтвердил приверженность фискальной поддержке экономического роста в рамках экономического плана на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также модернизации промышленности.

Процентные ставки:

- Однолетняя базовая ставка кредитования (среднесрочная): 3,00%;

- Пятилетняя базовая ставка кредитования (базовая ставка, влияющая на ипотечное кредитование): 3,50%.

Инфляционные индикаторы (апрель):

- Индекс потребительских цен (ИПЦ): (м/м) +0,3% (пред.: -0,7%); (г/г) 1,2% (пред.: 1,0%);

- Индекс цен производителей (ИЦП): (г/г) +2,8% (пред.: -0,5%).

ВВП (I квартал 2026 г.):

-

(кв/кв) 1,3% (пред.: 1,2%);

-

(г/г) 5,0% (пред.: 4,5%).

-

Уровень безработицы (апрель): 5,2% (пред.: 5,4%).

-

Промышленное производство (апрель, с начала года, г/г): 5,6% (пред.: 6,1%).

-

Инвестиции в основной капитал (апрель, г/г): -1,6% (пред.: 1,7%).

-

Розничные продажи (апрель, г/г): 0,9% (пред.: 1,3%).

-

Импорт (апрель, г/г): 25,3% (пред.: 27,8%);

-

Экспорт (апрель, г/г): 14,1% (пред.: 2,5%).

-

Торговый баланс (апрель, USD, г/г): $84,80 млрд (пред.: $51,13 млрд).

Индексы деловой активности (PMI) (май):

- Производственный PMI: 50,0 (пред.: 50,3);

- Непроизводственный PMI: 50,1 (пред.: 49,4);

- Композитный PMI: 50,5 (пред.: 50,1).

CSI 300 INDEX (000300.HK)

Результат за неделю: -3,30% (закрытие недели: 4730,78); с начала года: 1,48%.

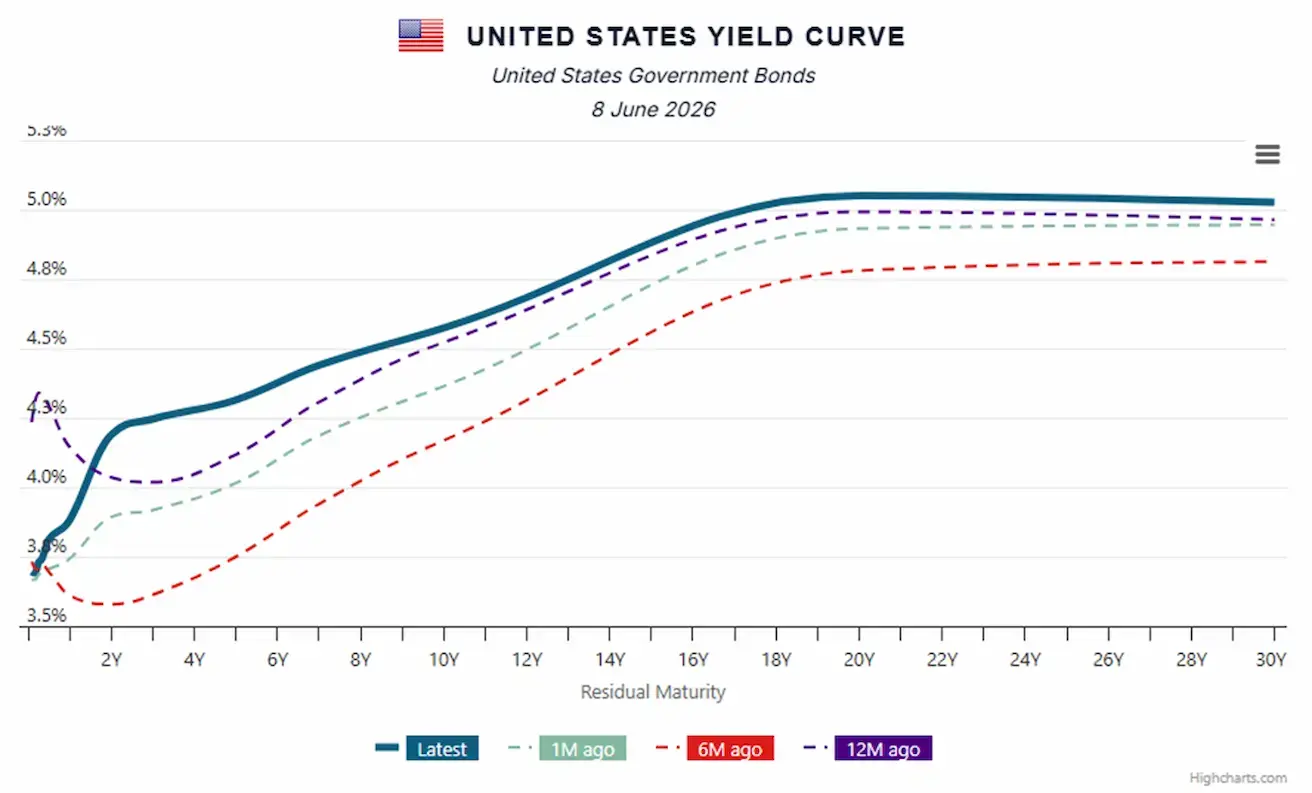

ДОЛГОВОЙ РЫНОК

- Рынок долговых инструментов США — рост доходностей

- Казначейские облигации США 20+ лет (TLT ETF): -0,82% за неделю (закрытие недели: 85,06); -2,41% с начала года.

ДОХОДНОСТИ И СПРЕДЫ

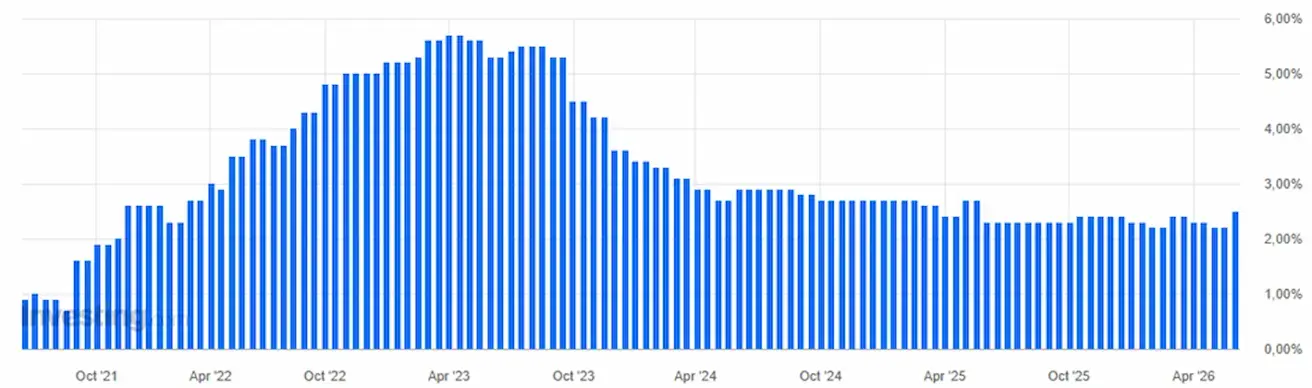

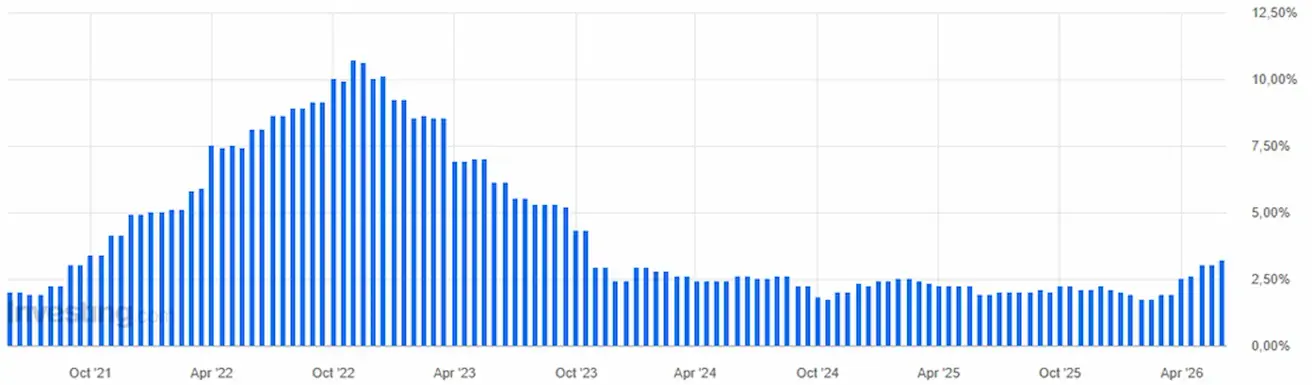

- Рыночная доходность 10-летних казначейских облигаций США: 4,57% (пред.: 4,47%);

- Доходность 2-летних казначейских облигаций США: 4,19% (пред.: 4,03%);

- Эффективная доходность индекса ICE BofA BBB U.S. Corporate: 5,34% (пред.: 5,30%).

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 38 базисных пунктов (пред.: 44 б.п.);

- Спред доходности между 10-летними и 3-месячными казначейскими облигациями США составляет 84 базисных пункта (пред.: 78 б.п.).

- Стоимость 5-летнего кредитного дефолтного свопа (CDS) США — страховка от суверенного дефолта — составляет 38,21 б.п. (против 38,20 б.п. неделей ранее).

Кривая доходности казначейских облигаций США:

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Результат за неделю: -5,73% (закрытие недели: $4291 за тройскую унцию); с начала года: -0,95%

ФЬЮЧЕРСЫ НА НЕФТЬ

Результат за неделю: +3,64% (закрытие недели: $90,54 за баррель); с начала года: +57,71%

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Результат за неделю: +1,13% (закрытие недели: 99,785); с начала года: +1,83%.

ФЬЮЧЕРСЫ НА BTC

Результат за неделю: -13,95% (закрытие недели: $63 302,7); с начала года: -27,84%.

ФЬЮЧЕРСЫ НА ETH

Результат за неделю: -15,68% (закрытие недели: $1 689,75); с начала года: -43,18%.

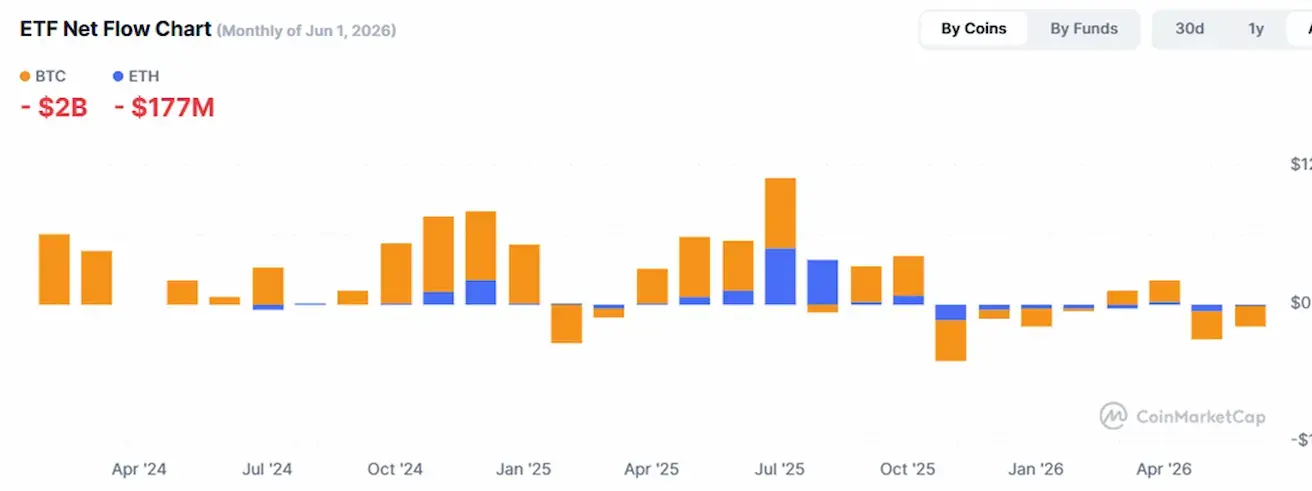

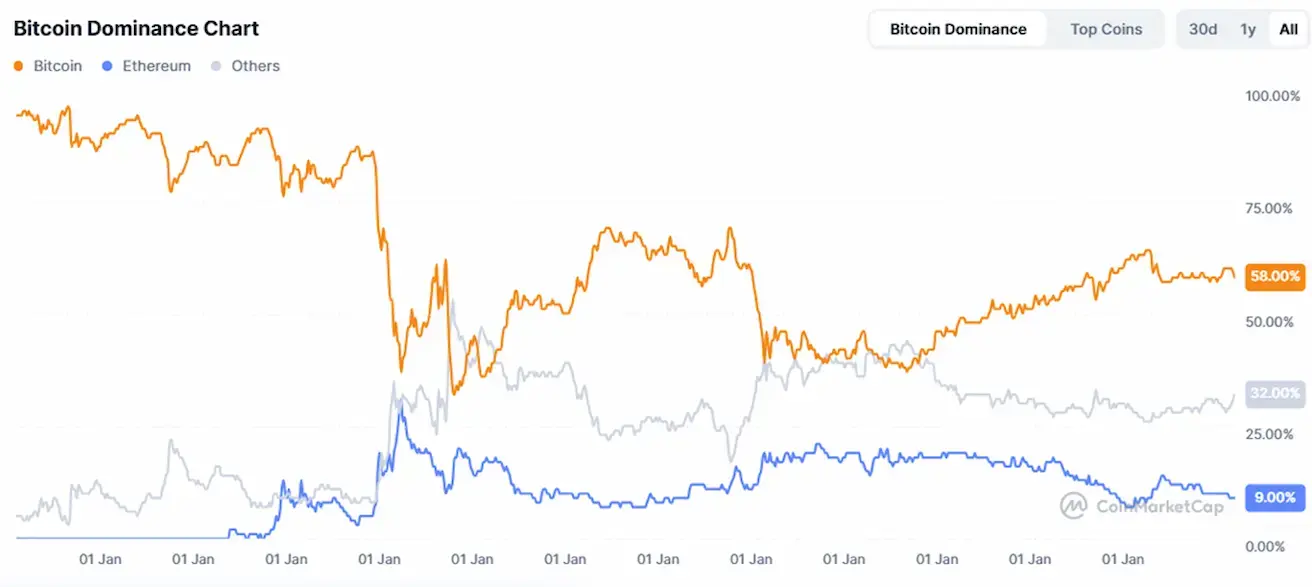

ОБЩАЯ КАПИТАЛИЗАЦИЯ РЫНКА КРИПТОВАЛЮТ

Общая капитализация крипторынка: $2,1 трлн (против $2,4 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin 58,4% (пред.: 59,1%)

- Ethereum 9,3% (пред.: 9,70%)

- Прочие 32,4% (пред.: 31,2%)

График чистых потоков ETF: