English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti24–31 мая 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Основные выводы:

- Ставка осталась без изменений, риторика осторожная;

- Денежно-кредитная политика остается умеренно жесткой;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки; инфляционные риски растут, а рынок труда охлаждается без признаков рецессии, однако это пока не является основанием для снижения ставки.

Макроэкономическая статистика

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (АПРЕЛЬ):

- Базовый ИПЦ: (м/м) 0,4% (предыдущее: 0,2%); (г/г) 2,8% (предыдущее: 2,6%).

- ИПЦ: (м/м) 0,6% (предыдущее: 0,9%); (г/г) 3,8% (предыдущее: 3,3%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (АПРЕЛЬ):

- ИПП (м/м): 1,4%, предыдущее: 0,7% (пересмотрено).

- Базовый ИПП (м/м): 1,0%, предыдущее: 0,2% (пересмотрено):

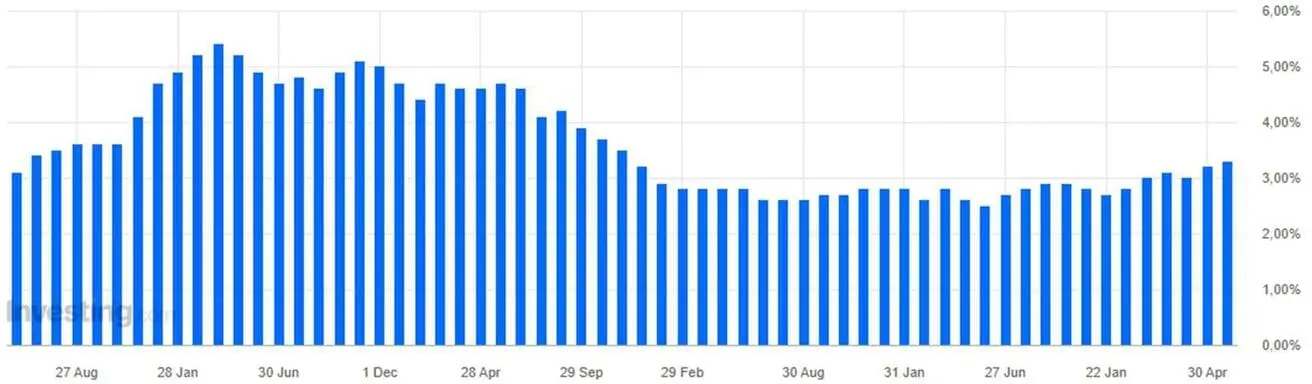

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАЙ):

- 12-месячные инфляционные ожидания: 4,8% (предыдущее: 4,7%);

- 5-летние инфляционные ожидания: 3,9% (предыдущее: 3,5%).

Инфляционная цель ФРС — базовый индекс цен расходов на личное потребление (апрель):

М/м: 0,2%; прогноз 0,3%; предыдущее 0,3%:

Г/г: 3,3%; прогноз 3,3%; предыдущее 3,2%:

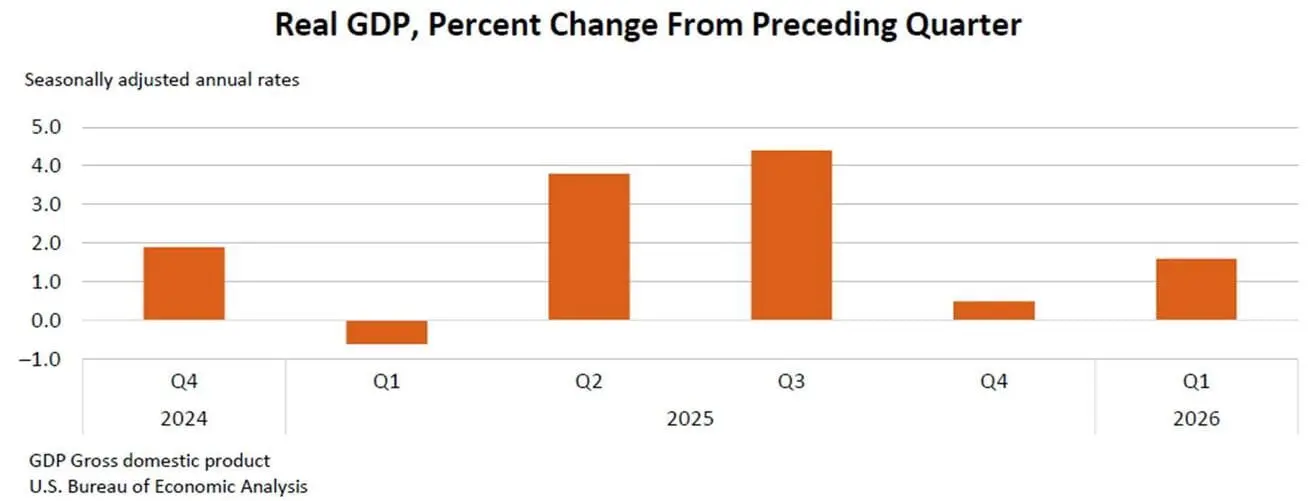

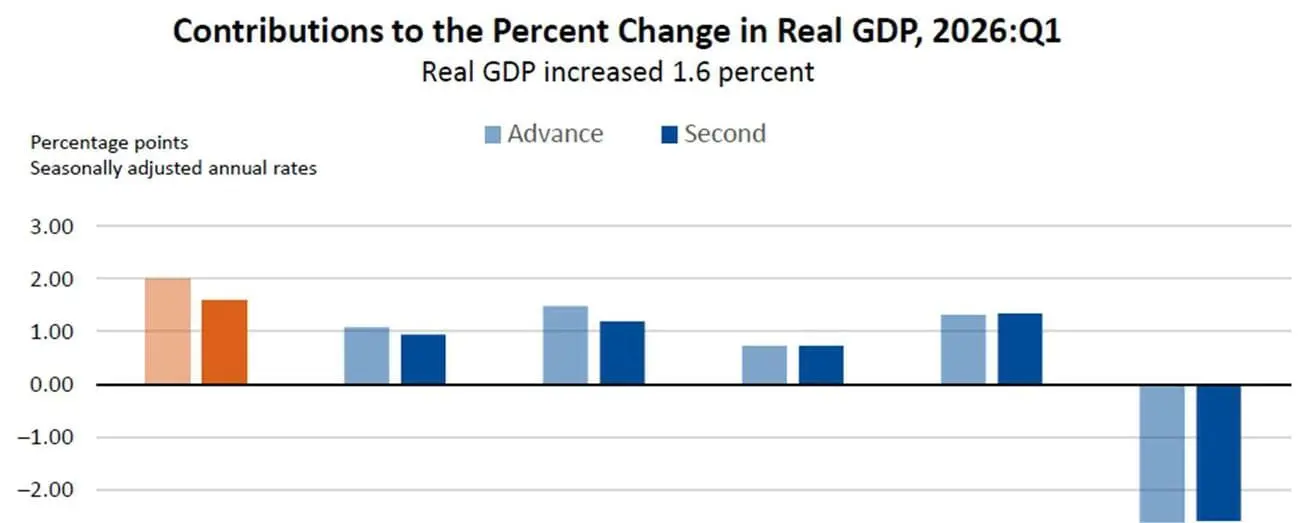

ВВП (Бюро экономического анализа США, BEA) (I квартал 2025, в годовом выражении, предварительная оценка): +2,0% (IV квартал 2025: +0,5%); прогноз: 2,0%.

Согласно второй оценке, опубликованной Бюро экономического анализа США, реальный ВВП в I квартале 2026 года (январь, февраль, март) вырос в годовом выражении на 1,6% после роста на 0,5% в IV квартале 2025 года.

Экспорт, инвестиции, потребительские расходы и государственные расходы внесли положительный вклад в рост реального ВВП в первом квартале. Импорт, который вычитается из расчета ВВП, увеличился.

Показатель реального ВВП был пересмотрен вниз на 0,4% по сравнению с предварительной оценкой, в первую очередь из-за более низких прогнозов по инвестициям и потребительским расходам.

Индикатор GDPNow Федерального резервного банка Атланты (оперативная оценка официального ВВП до публикации): 3,8% (предыдущее: 4,3%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (МАЙ, ПРЕДВАРИТЕЛЬНЫЕ ДАННЫЕ):

(Значение выше 50 — расширение, ниже 50 — сокращение)

- Сектор услуг: 50,9 (предыдущее: 51,0);

- Промышленный сектор: 55,3 (предыдущее: 54,5);

- S&P Global Composite: 51,7 (предыдущее: 51,7).

РЫНОК ТРУДА (BLS) (АПРЕЛЬ/МАЙ)

- Уровень безработицы: 4,3% (предыдущее: 4,3%);

- Общее число продолжающих получать пособие по безработице в США: 1 786 тыс. (предыдущее: 1 762 тыс.);

- Первичные заявки на пособие по безработице: 215 тыс. (предыдущее: 209 тыс.);

- Изменение числа рабочих мест вне сельского хозяйства: 109 тыс. (предыдущее: 61 тыс.);

- Изменение числа частных рабочих мест вне сельского хозяйства: 186 тыс. (предыдущее: -129 тыс.);

- Средний рост почасовой оплаты труда (г/г): 3,6% (предыдущее: 3,4%);

- Открытые вакансии JOLTS: 6,866 млн (предыдущее: 6,922 млн).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

Риторика Совета управляющих ФРС смещается в сторону ужесточения.

- Уоллер: занимает наиболее жесткую позицию. Вместо снижения допускает повышение ставки, поскольку текущий уровень инфляции для него категорически неприемлем.

- Гулсби: прямо предупреждает о рисках. Быстрое смягчение политики на данном этапе кажется опасным, так как может спровоцировать новый виток инфляции.

- Барр: призывает к осторожности и паузе. Видит внешние проинфляционные риски (шок цен на нефть) и рекомендует не спешить со снижением ставки до получения достаточных экономических данных.

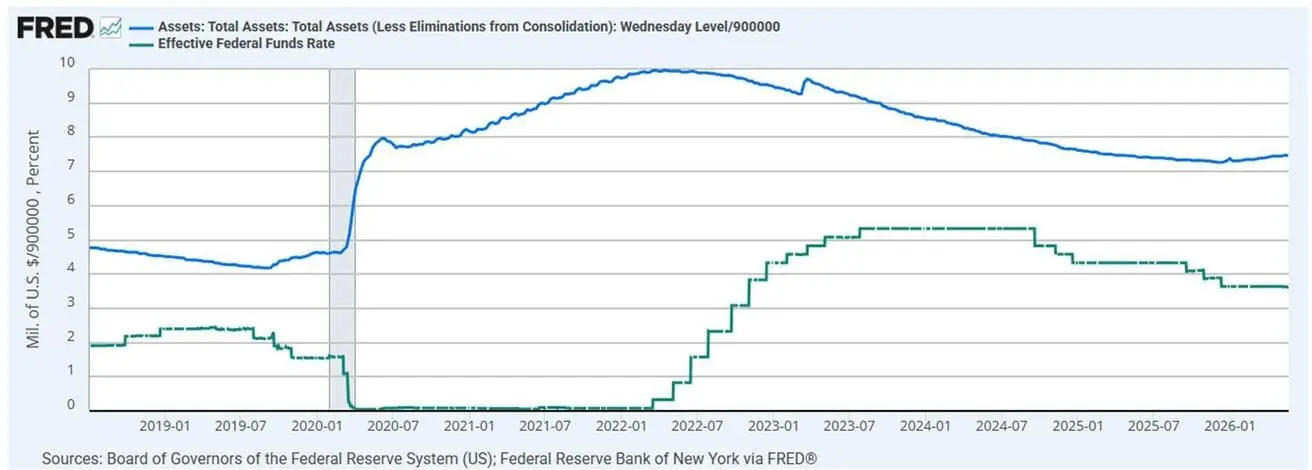

Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%;

Баланс Федеральной резервной системы: $6,704 трлн; рост на 2,59% с момента приостановки QT ($6,535 трлн).

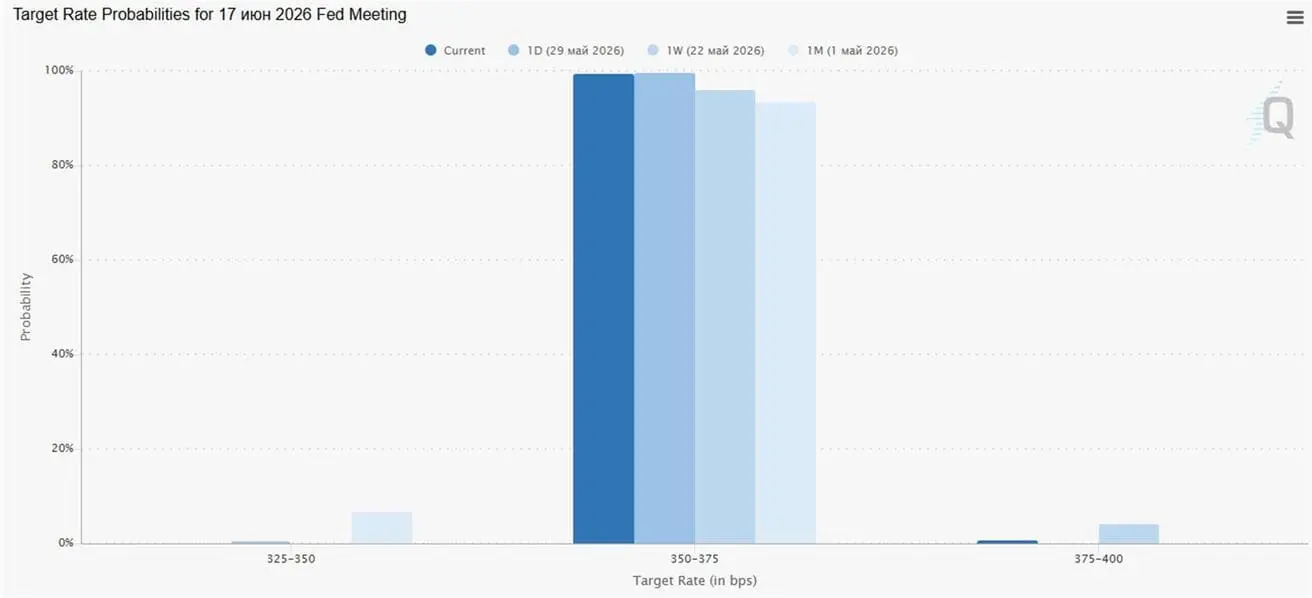

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

На следующем заседании (17 июня) вероятность сохранения ставки оценивается в 99,41%.

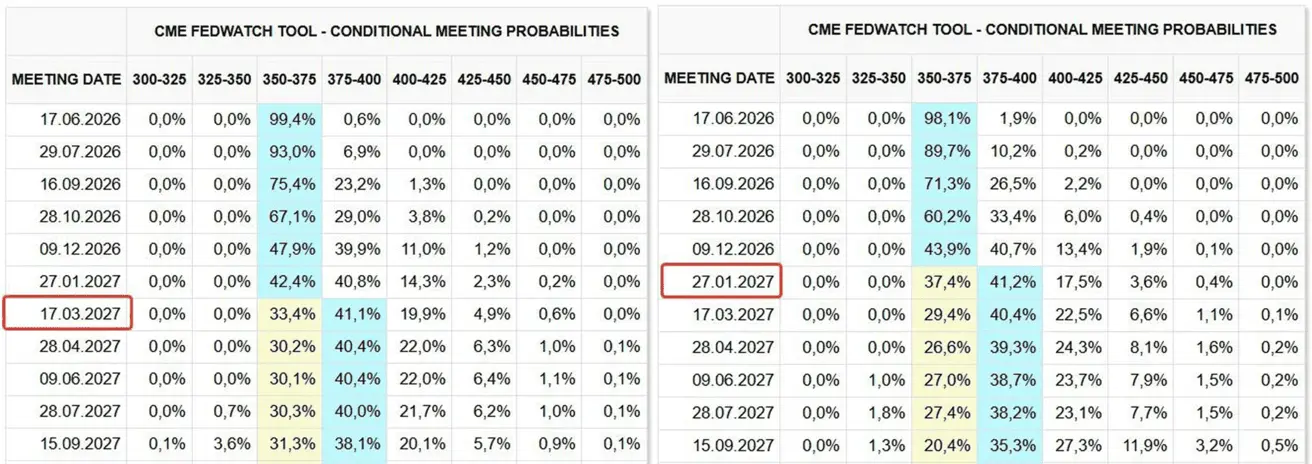

В течение следующих 12 месяцев ожидания повышения ставки на 25 б.п. сместились с января 2027 года на март 2027 года, целевой диапазон — 3,75–4,00%.

Сегодня и неделей ранее:

Рынок

SP500

Динамика за неделю: +1,43% (закрытие недели: 7 580,05); с начала года: +10,73%.

NASDAQ100

Динамика за неделю: +2,89% (закрытие недели: 30 333,18); с начала года: +20,13%.

VIX

VIX (индекс волатильности): закрытие недели на уровне 15,92 пункта.

Goldman Sachs повысил целевой уровень S&P 500 на конец 2026 года до 8 000 с 7 600.

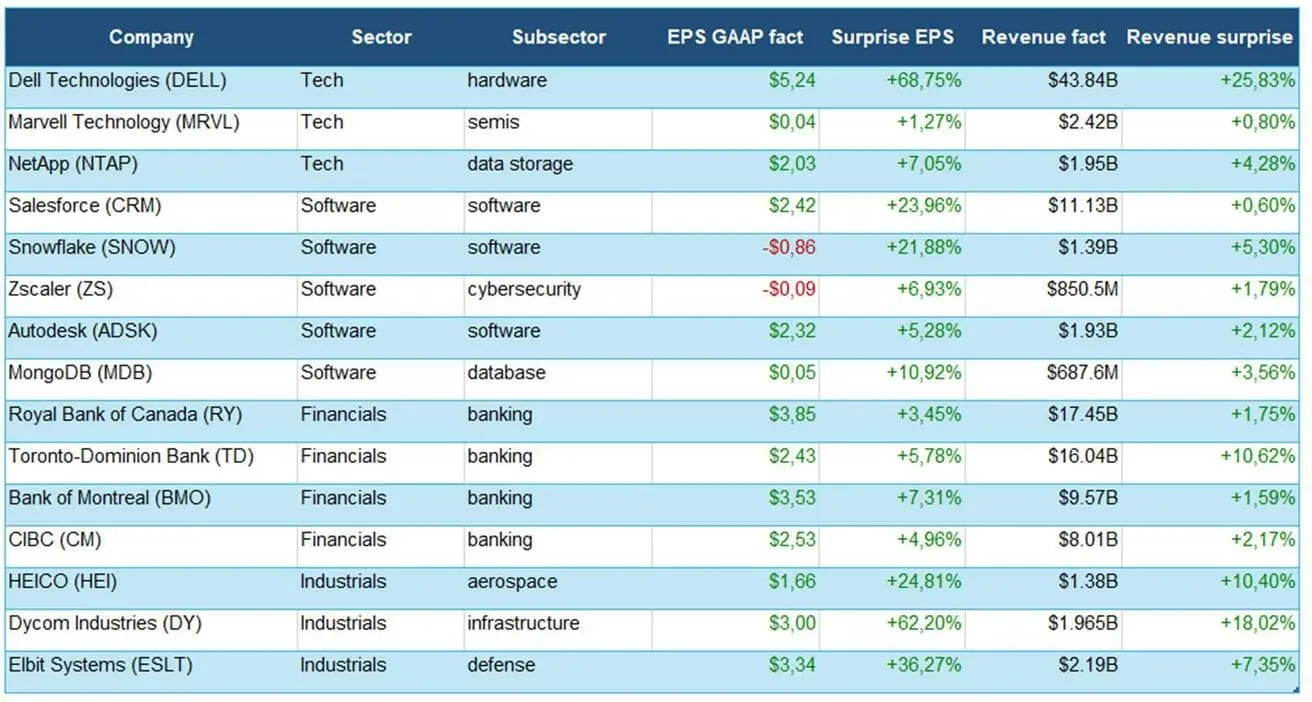

Выборка корпоративных отчетов за прошлую неделю:

Технологический сектор показал наилучшие результаты: Dell и NetApp значительно превзошли ожидания, Marvell подтвердил устойчивый спрос на полупроводники, хотя сюрприз был умеренным.

Сектор программного обеспечения уверенно прошел сезон отчетности: Salesforce, Snowflake, Zscaler, Autodesk и MongoDB в целом превзошли прогнозы, что свидетельствует о стабильном корпоративном спросе.

Финансовый сектор показал спокойные, но качественные результаты: крупнейшие канадские банки превзошли ожидания как по прибыли, так и по выручке, без признаков резкого ухудшения.

Промышленный сектор был наиболее динамичным: HEICO, Dycom и Elbit значительно превзошли прогнозы, что отражает высокий спрос в аэрокосмической, оборонной и инфраструктурной сферах.

В целом сезон отчетности оказался лучше ожиданий среди компаний с высокой и устойчивой маржинальностью.

Еврозона

- Ставки пока остаются без изменений, но инфляционные риски растут;

- Денежно-кредитная политика остается нейтральной, однако баланс рисков сместился в сторону инфляции;

- На фоне обострения конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по ВВП в сторону понижения и повысил инфляционные ожидания на ближайшие годы.

Основные выводы из протокола заседания Совета управляющих ЕЦБ по денежно-кредитной политике от 28 мая 2026 года:

- Внутри ЕЦБ заметно усилилась "ястребиная" группа — некоторые члены заявили о готовности поддержать повышение ставки уже на апрельском заседании, если бы вопрос был вынесен на голосование.

- Основной риск для ЕЦБ — вторичные инфляционные эффекты: регулятор опасается, что рост цен на энергоносители постепенно перейдет в цены на товары, услуги и заработную плату.

- Рынки все активнее закладывают в цены повышение ставок летом. ЕЦБ сигнализирует, что приоритетом становится контроль инфляции и поддержание доверия к целевому уровню 2%, даже ценой замедления экономического роста.

Процентные ставки

- Ставка по депозитным операциям: 2,0% (предыдущее: 2,0%);

- Ставка по маржинальным кредитам: 2,4% (предыдущее: 2,4%) — ставка, по которой банки могут брать овернайт-кредиты у регулятора;

- Основная (рефинансирования) ставка: 2,15% (предыдущее: 2,15%).

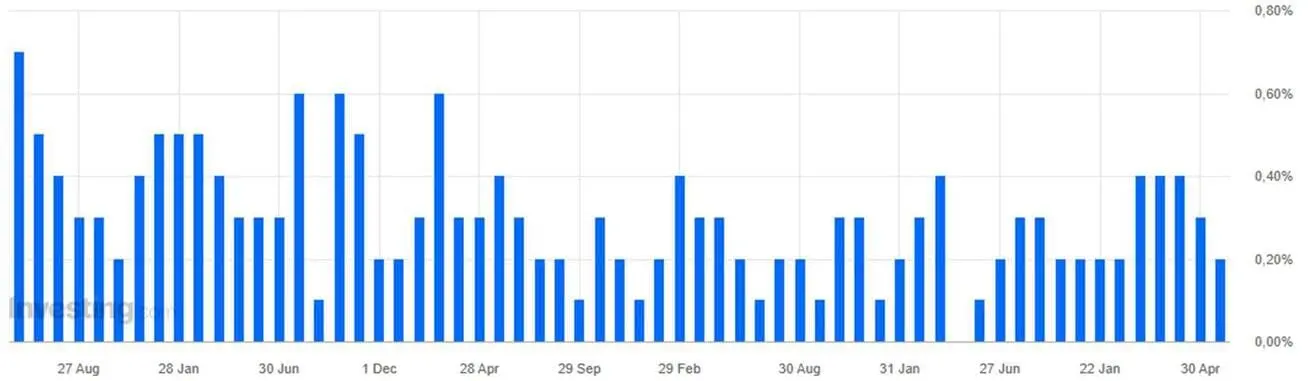

Инфляция: индекс потребительских цен (ИПЦ) (апрель, предварительные данные):

- Базовый ИПЦ (г/г): 2,2% (предыдущее: 2,3%);

- ИПЦ (м/м): 1,0% (предыдущее: 1,3%); (г/г): 3,0% (предыдущее: 2,6%).

ВВП за I квартал (предварительно):

- Квартал к кварталу: 0,1% (предыдущее, пересмотрено: 0,2%);

- Год к году: 0,8% (предыдущее: 1,2%).

Уровень безработицы (март): 6,3% (предыдущее: 6,2%).

Промышленное производство (м/м) (февраль): 0,4% (предыдущее: -0,8%).

Индекс деловой активности (PMI) (апрель): остался в зоне расширения, однако темпы замедлились.

- Сектор услуг: 46,4 (предыдущее: 47,6);

- Промышленный сектор: 51,4 (предыдущее: 52,2);

- S&P Global Composite: 47,5 (предыдущее: 48,6).

EURO STOXX 600 (FXXP1!)

Динамика за неделю: +0,19% (закрытие недели: 626,7); с начала года: +5,51%.

Китай

Экономика стабилизируется за счет экспорта, внутренний спрос и инвестиции постепенно восстанавливаются; стимулирующие меры остаются адресными и осторожными.

- Ставки без изменений;

- Денежно-кредитная политика остается стимулирующей;

- Китай объявил о продолжении фискальной поддержки экономического роста в рамках плана на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также модернизации промышленности.

Процентные ставки:

- 1-летняя базовая ставка кредитования (среднесрочное кредитование): 3,00%;

- 5-летняя ставка (эталонная ставка, влияющая на ипотеку): 3,50%.

Инфляционные показатели (апрель):

- Индекс потребительских цен (ИПЦ): м/м +0,3% (предыдущее: -0,7%); г/г 1,2% (предыдущее: 1,0%);

- Индекс цен производителей (ИПП): г/г +2,8% (предыдущее: -0,5%).

ВВП за I квартал 2026 года:

- Квартал к кварталу: 1,3% (предыдущее: 1,2%);

- Год к году: 5,0% (предыдущее: 4,5%).

Уровень безработицы (апрель): 5,2% (предыдущее: 5,4%).

Промышленное производство (апрель, с начала года г/г): 5,6% (предыдущее: 6,1%).

Инвестиции в основной капитал (апрель, г/г): -1,6% (предыдущее: 1,7%).

Розничные продажи (март, г/г): 0,9% (предыдущее: 1,3%).

Объем импорта (апрель, г/г): 25,3% (предыдущее: 27,8%).

Объем экспорта (апрель, г/г): 14,1% (предыдущее: 2,5%).

Сальдо торгового баланса (USD) (апрель, г/г): $84,80 млрд (предыдущее: $51,13 млрд).

Индексы деловой активности (PMI) (март):

- Промышленный сектор: 50,0 (предыдущее: 50,3);

- Непромышленный сектор: 50,1 (предыдущее: 49,4);

- Композитный PMI: 50,5 (предыдущее: 50,1).

CSI 300 INDEX (000300.HK)

Динамика за неделю: +0,97% (закрытие недели: 4 892,12); с начала года: +4,94%.

ДОЛГОВОЙ РЫНОК

Рынок госдолга США — доходности снижаются.

U.S. Treasuries 20+ (ETF TLT)

Динамика за неделю: +1,28% (закрытие недели: 85,76); с начала года: –1,61%.

ДОХОДНОСТИ И СПРЕДЫ

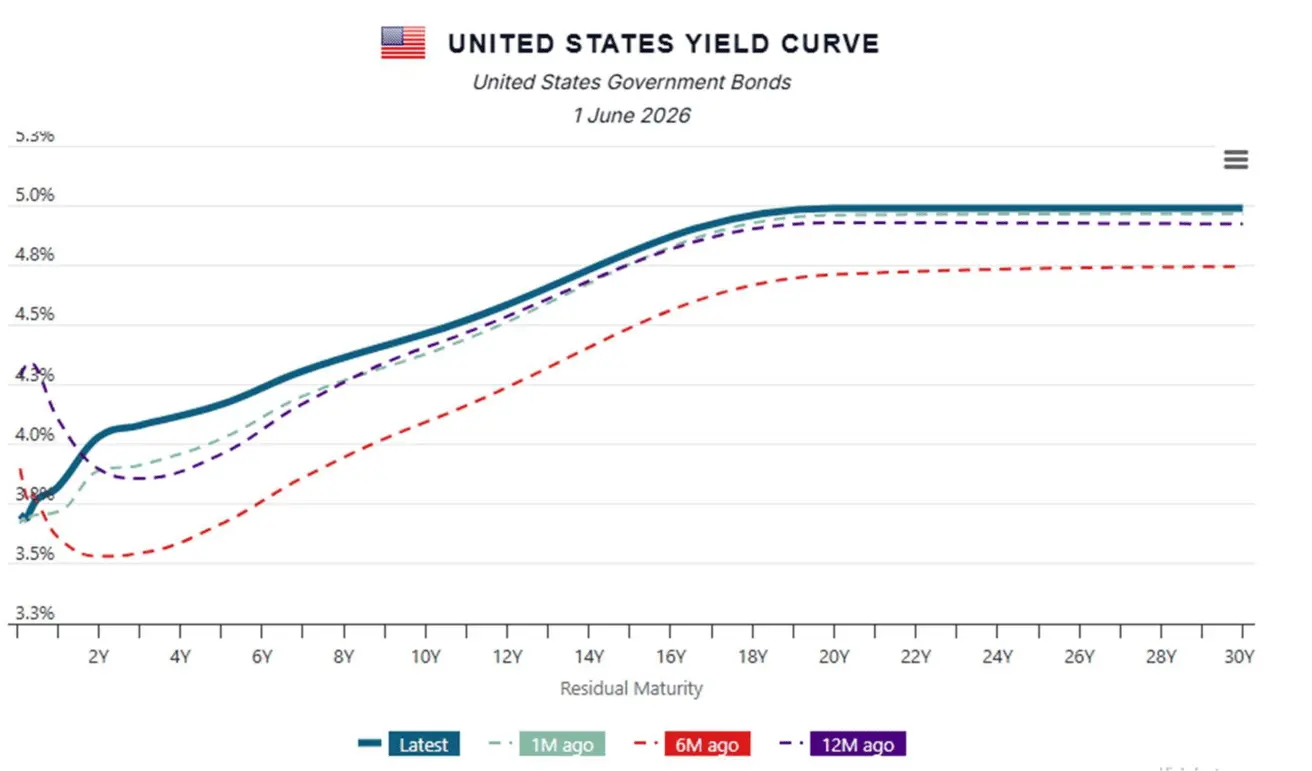

Рыночная доходность казначейских облигаций США

- 10-летние облигации (постоянная доходность): 4,47% (предыдущее: 4,49%);

- 2-летние облигации: 4,03% (предыдущее: 4,13%);

ICE BofA BBB US Corporate Index Effective Yield: 5,30% (предыдущее: 5,40%).

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 44 базисных пункта (предыдущее: 36);

- Спред доходности между 10-летними и 3-месячными казначейскими облигациями США составляет 78 базисных пунктов (предыдущее: 82).

Стоимость 5-летних кредитных дефолтных свопов (CDS) США — страховка от дефолта — составляет 38,20 б.п. (против 37,74 б.п. неделей ранее).

Кривая доходности казначейских облигаций США:

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: +0,77% (закрытие недели: $4 551,6 за тройскую унцию); с начала года: +5,07%

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: –9,57% (закрытие недели: $87,36 за баррель); с начала года: +52,17%

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: –0,38% (закрытие недели: 98,668); с начала года: +0,69%.

BTC-ФЬЮЧЕРСЫ

Динамика за неделю: –4,43% (закрытие недели: $73 568); с начала года: –16,13%.

ETH-ФЬЮЧЕРСЫ

Динамика за неделю: –4,45% (закрытие недели: $2 004,00); с начала года: –32,61%.

ОБЩАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТНОГО РЫНКА

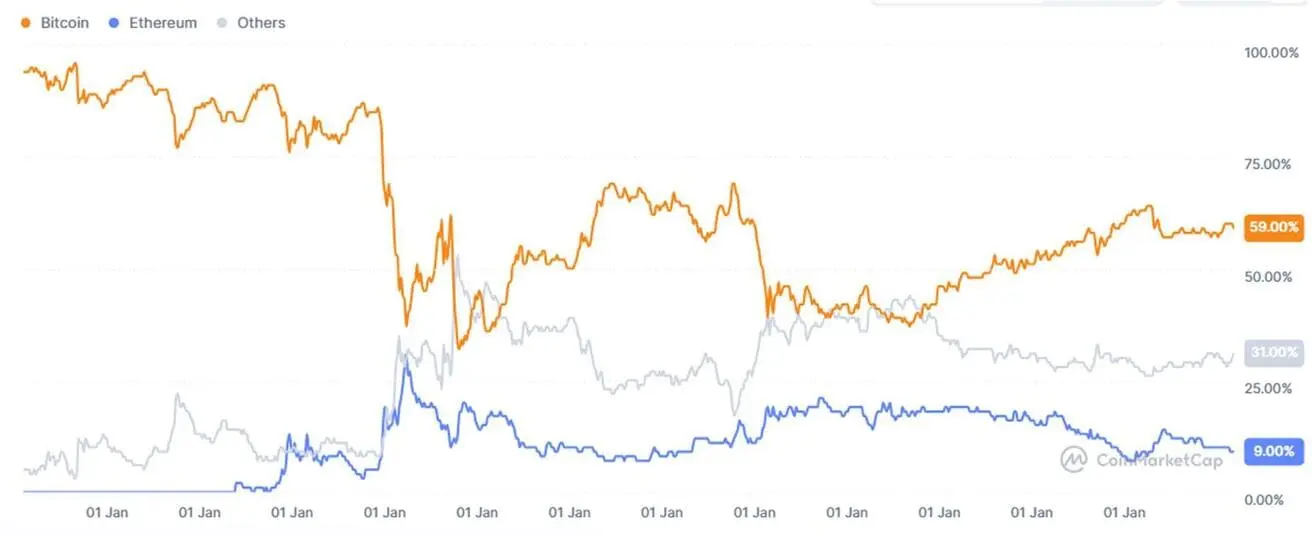

Общая капитализация крипторынка: $2,46 трлн (против $2,58 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin 59,1% (предыдущее: 60,1%)

- Ethereum 9,7% (предыдущее: 9,9%)

- Прочие 31,2% (предыдущее: 30,1%)

Диаграмма чистых потоков ETF