English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2026 m. gegužės 24–31 d.: Savaitinė ekonomikos apžvalga

Svarbiausios rinkos naujienos

Pagrindinės įžvalgos:

- Palūkanų norma išlieka nepakitusi, retorika išlieka atsargi;

- Pinigų politika išlieka vidutiniškai ribojanti;

- JAV makroekonominiai duomenys toliau palaiko „minkšto nusileidimo“ scenarijų; infliacijos rizikos didėja, o darbo rinka vėsta be recesijos požymių, tačiau tai dar nesudaro pagrindo mažinti palūkanų normos.

Makroekonominė statistika

INFLIACIJA: VARTOTOJŲ KAINŲ INDEKSAS (BALANDIS):

- Pagrindinis VKI: (mėn./mėn.) 0,4 % (ankst.: 0,2 %); (met./met.) 2,8 % (ankst.: 2,6 %).

- VKI: (mėn./mėn.) 0,6 % (ankst.: 0,9 %); (met./met.) 3,8 % (ankst.: 3,3 %).

GAMINTOJŲ KAINŲ INDEKSAS (BALANDIS):

- GKI (mėn./mėn.): 1,4 %, ankst.: 0,7 % (patikslinta).

- Pagrindinis GKI (mėn./mėn.): 1,0 %, ankst.: 0,2 % (patikslinta):

INFLIACIJOS LŪKESČIAI (MICHIGANAS) (GEGUŽĖ):

- 12 mėn. infliacijos lūkesčiai: 4,8 % (ankst.: 4,7 %);

- 5 metų infliacijos lūkesčiai: 3,9 % (ankst.: 3,5 %).

FED infliacijos tikslas — pagrindinis asmeninio vartojimo išlaidų kainų indeksas (balandis):

Mėn./mėn.: 0,2 %; prognozė 0,3 %; ankst. 0,3 %:

Met./met.: 3,3 %; prognozė 3,3 %; ankst. 3,2 %:

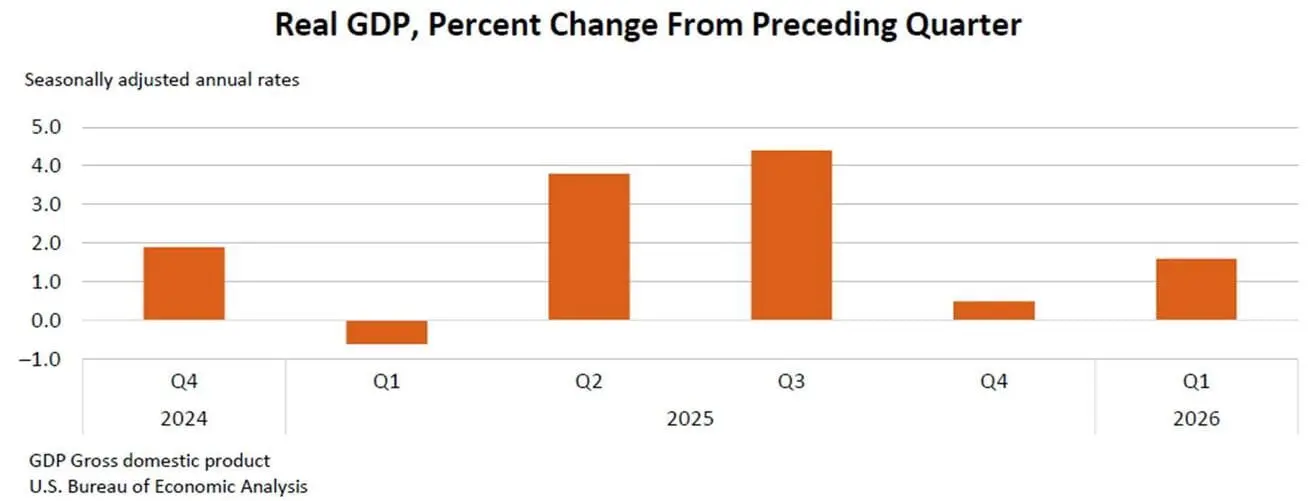

BVP (JAV ekonominės analizės biuras, BEA) (2025 m. I ketv., metinis, preliminari prognozė): +2,0 % (2025 m. IV ketv.: +0,5 %); prognozė: 2,0 %.

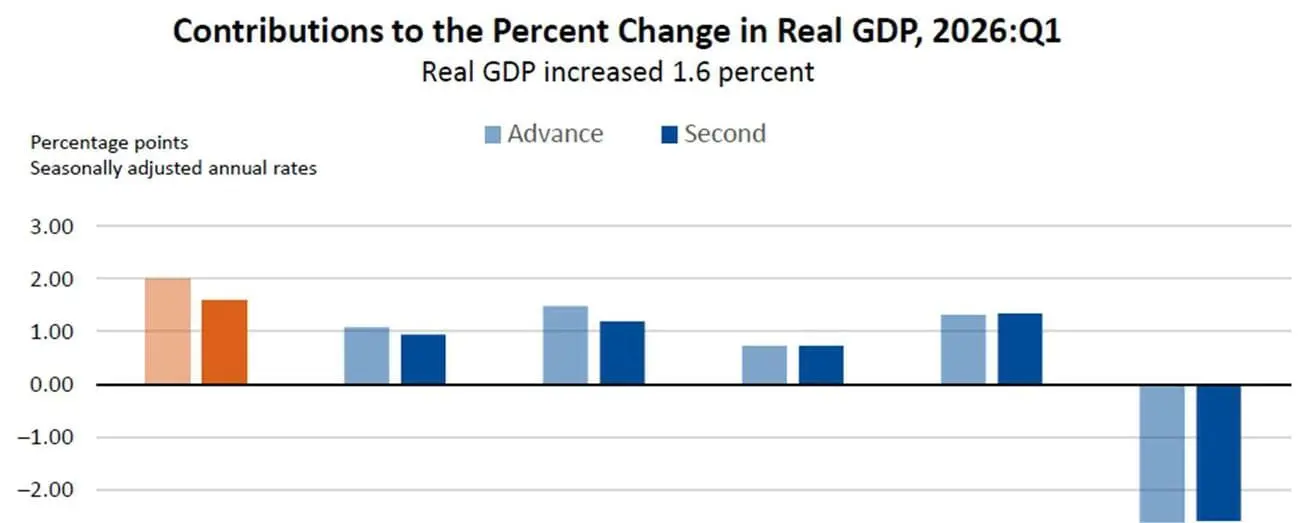

Remiantis antruoju JAV ekonominės analizės biuro vertinimu, realusis BVP 2026 m. I ketv. (sausis, vasaris, kovas) augo 1,6 % metiniu tempu, po 0,5 % augimo 2025 m. IV ketv.

Eksportas, investicijos, vartojimo išlaidos ir vyriausybės išlaidos teigiamai prisidėjo prie realiojo BVP augimo pirmąjį ketvirtį. Importas, kuris atimamas iš BVP skaičiavimo, padidėjo.

Realaus BVP rodiklis buvo sumažintas 0,4 % nuo preliminaraus vertinimo, daugiausia dėl mažesnių investicijų ir vartojimo išlaidų prognozių.

Atlanta Fed GDPNow rodiklis („realaus laiko“ oficialaus BVP įvertis iki paskelbimo): 3,8 % (ankst.: 4,3 %).

VERSLO AKTYVUMO INDEKSAS (PMI) (GEGUŽĖ, PRELIMINARŪS DUOMENYS):

(Virš 50 – augimas; žemiau 50 – mažėjimas)

- Paslaugų sektorius: 50,9 (ankst.: 51,0);

- Gamybos sektorius: 55,3 (ankst.: 54,5);

- S&P Global Composite: 51,7 (ankst.: 51,7).

DARBO RINKA (BLS) (BALANDIS/GEGUŽĖ)

- Nedarbo lygis: 4,3 % (ankst.: 4,3 %);

- Iš viso tęsiamų bedarbių paraiškų JAV: 1 786 tūkst. (ankst.: 1 762 tūkst.);

- Naujų bedarbių paraiškų skaičius: 215 tūkst. (ankst.: 209 tūkst.);

- Darbo vietų pokytis ne žemės ūkio sektoriuje: 109 tūkst. (ankst.: 61 tūkst.);

- Darbo vietų pokytis privačiame ne žemės ūkio sektoriuje: 186 tūkst. (ankst.: –129 tūkst.);

- Vidutinis valandinis darbo užmokestis (met./met.): 3,6 % (ankst.: 3,4 %);

- JOLTS laisvų darbo vietų skaičius: 6,866 mln. (ankst.: 6,922 mln.).

PINIGŲ POLITIKA

Fed valdybos retorika krypsta link griežtinimo.

-

Waller: Užima griežčiausią poziciją. Vietoje mažinimo jis svarsto galimybę didinti palūkanų normas, nes dabartinis infliacijos lygis jam yra visiškai nepriimtinas.

-

Goolsbee: Tiesiogiai įspėja apie rizikas. Greitas švelninimas šiuo etapu atrodo pavojingas, nes gali sukelti naują infliacijos bangą.

-

Barr: Ragina atsargumą ir pauzę. Jis mato išorines proinfliacines rizikas (naftos kainų šokas) ir rekomenduoja neskubėti mažinti palūkanų normos, kol nebus tinkamai įvertinti nauji ekonominiai duomenys.

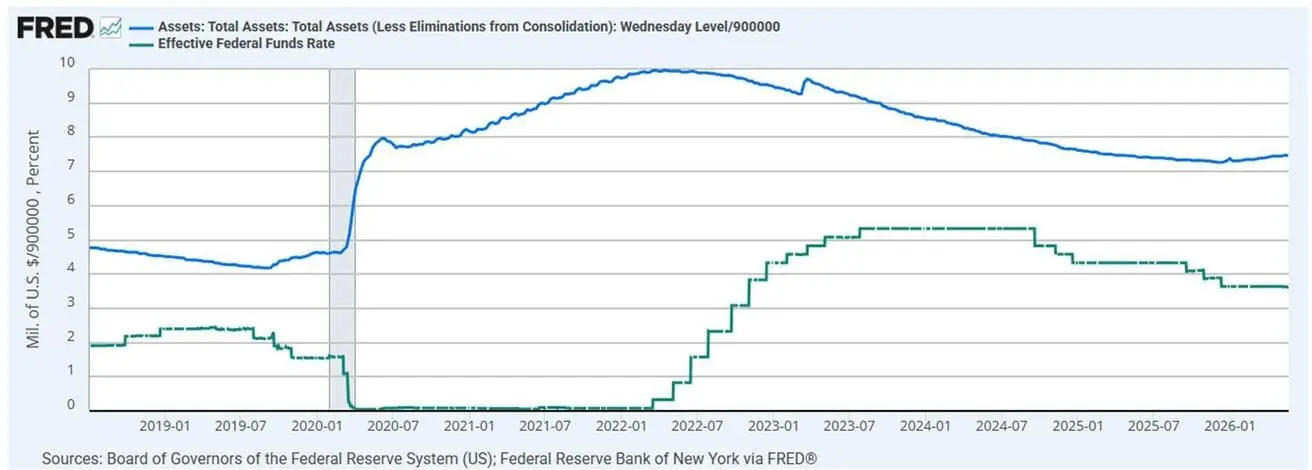

Efektyvioji federalinių fondų norma (EFFR): 3,50 %–3,75 %;

Federalinio rezervo balansas: 6,704 trln. USD; padidėjo 2,59 % nuo QT sustabdymo (6,535 trln. USD).

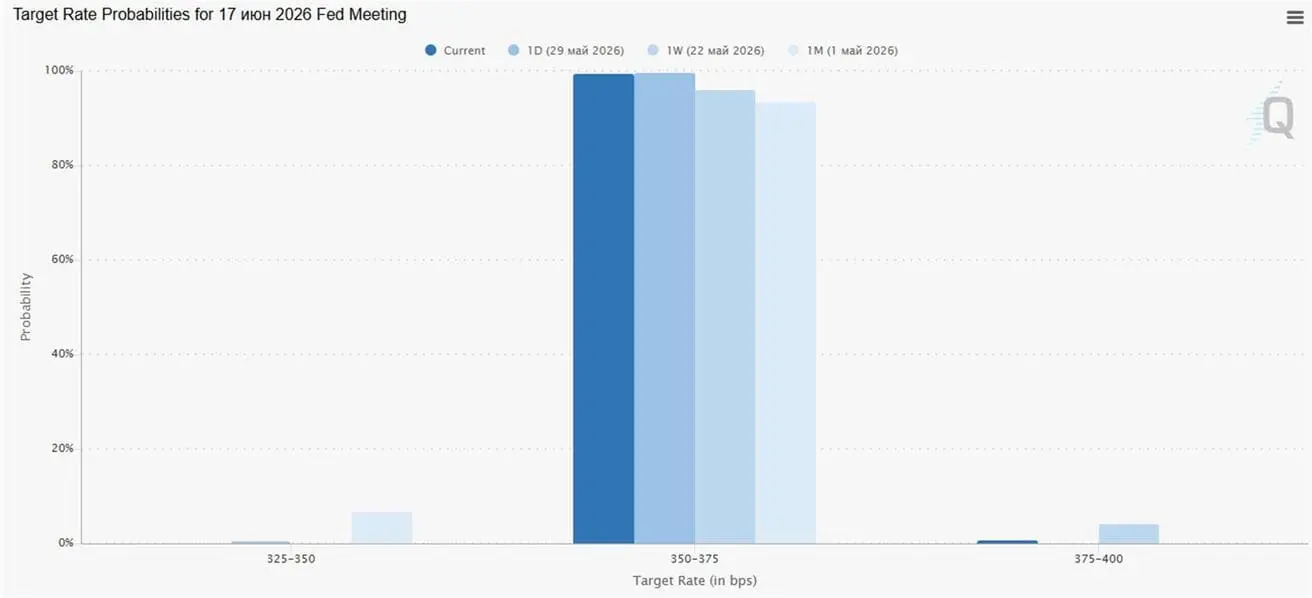

RINKOS PALŪKANŲ NORMOS PROGNOZĖ (FEDWATCH)

Kitame posėdyje (birželio 17 d.) tikimybė, kad norma liks nepakitusi, siekia 99,41 %.

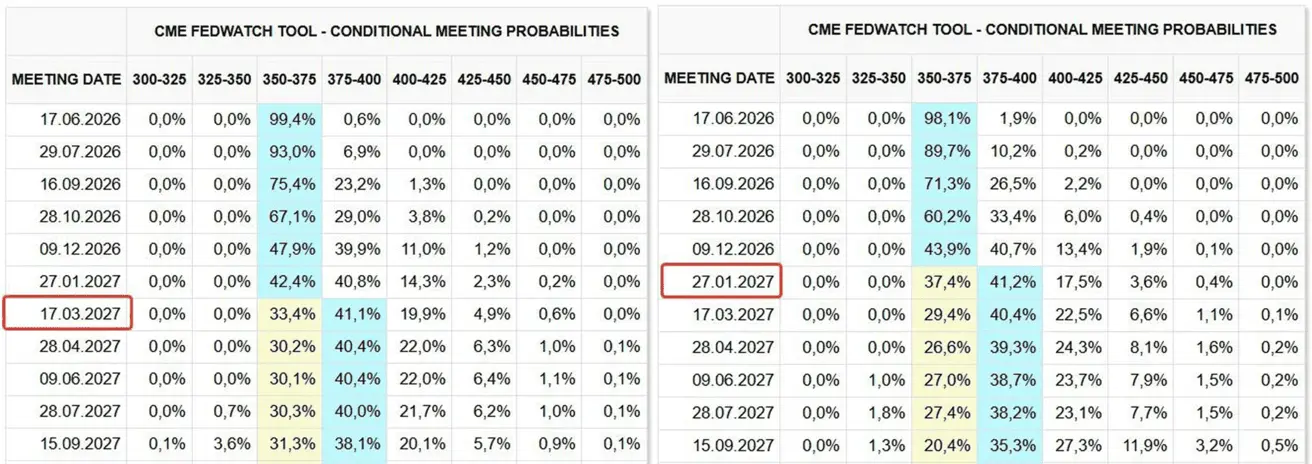

Per artimiausius 12 mėnesių lūkesčiai dėl 25 bazinių punktų normos padidinimo pasislinko iš 2027 m. sausio į 2027 m. kovo mėn., taikant 3,75–4,00 % intervalą.

Šiandien ir prieš savaitę:

Rinka

SP500

Savaitės pokytis: +1,43 % (savaitės pabaigos kaina: 7 580,05); nuo metų pradžios: +10,73 %.

NASDAQ100

Savaitės pokytis: +2,89 % (savaitės pabaigos kaina: 30 333,18); nuo metų pradžios: +20,13 %.

VIX

VIX (volatiliteto indeksas): savaitės pabaigoje 15,92 punkto.

Goldman Sachs padidino 2026 m. pabaigos S&P 500 tikslinę reikšmę iki 8 000 nuo 7 600.

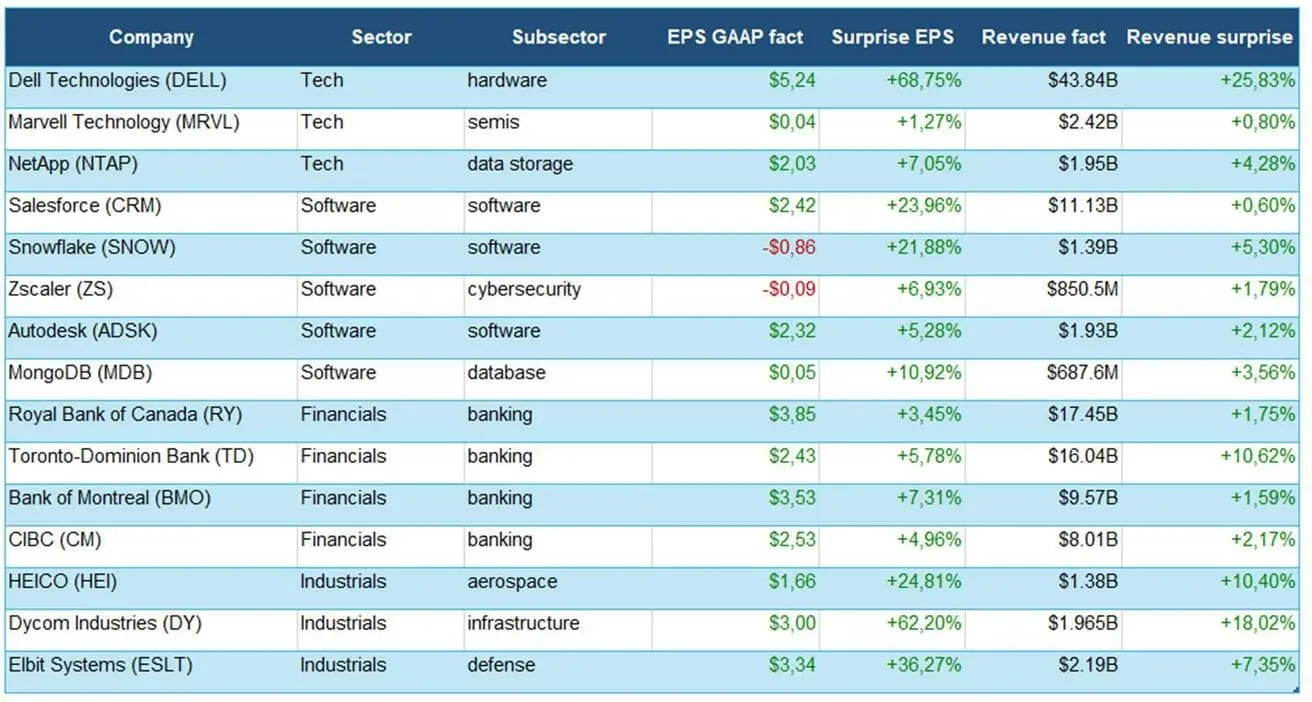

Praėjusios savaitės įmonių pelno ataskaitų atranka:

Technologijų sektorius buvo stipriausias: Dell ir NetApp pateikė ryškius rezultatus, o Marvell patvirtino nuolatinę puslaidininkių paklausą, nors siurprizas buvo vidutinis.

Programinės įrangos sektorius užtikrintai įveikė pelno sezoną: Salesforce, Snowflake, Zscaler, Autodesk ir MongoDB iš esmės viršijo prognozes, rodydami atsparią įmonių paklausą.

Finansų sektorius pateikė ramius, bet kokybiškus rezultatus: pagrindiniai Kanados bankai viršijo tiek pelno, tiek pajamų lūkesčius, be ryškių blogėjimo signalų.

Pramonės sektorius buvo dinamiškiausias: HEICO, Dycom ir Elbit stipriai viršijo prognozes, atspindėdami stiprią paklausą aviacijos, gynybos ir infrastruktūros srityse.

Apskritai pelno sezonas tarp didžiųjų įmonių su aukštais, tvariais maržomis viršijo lūkesčius.

Euro zona

- Palūkanų normos kol kas išlieka nepakitusios, tačiau infliacijos rizikos didėja;

- Pinigų politika išlieka neutrali, tačiau rizikų balansas pasislinko infliacijos naudai;

- Didėjant konfliktui Artimuosiuose Rytuose, ECB sumažino BVP prognozes ir padidino infliacijos perspektyvą artimiausiems metams.

Pagrindinės ECB valdančiosios tarybos pinigų politikos posėdžio, vykusio 2026 m. gegužės 28 d., protokolo įžvalgos:

- ECB „vanagų“ stovykla akivaizdžiai sustiprėjo — kai kurie nariai teigė, kad būtų pasirengę palaikyti palūkanų normos didinimą jau balandžio posėdyje, jei būtų balsuota.

- Pagrindinė ECB rizika — antriniai infliaciniai efektai: reguliuotojas baiminasi, kad didėjančios energijos kainos palaipsniui persiduos prekėms, paslaugoms ir atlyginimams.

- Rinkos vis aktyviau įkainoja vasaros palūkanų normų didinimą. ECB signalizuoja, kad infliacijos kontrolė ir patikimumo išlaikymas ties 2 % tikslu dabar yra prioritetas, net jei tai kainuotų silpnesnį ekonomikos augimą.

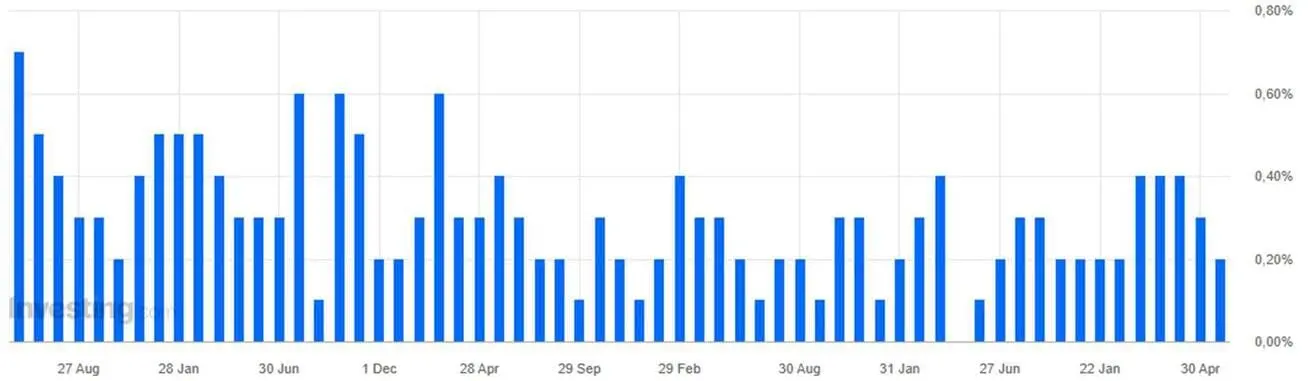

Palūkanų normos

- Indėlių galimybės norma: 2,0 % (ankst. 2,0 %);

- Ribinio skolinimosi galimybės norma: 2,4 % (ankst. 2,4 %) — norma, už kurią bankai gali skolintis iš reguliuotojo per naktį;

- Pagrindinė refinansavimo (politikos) norma: 2,15 % (ankst. 2,15 %).

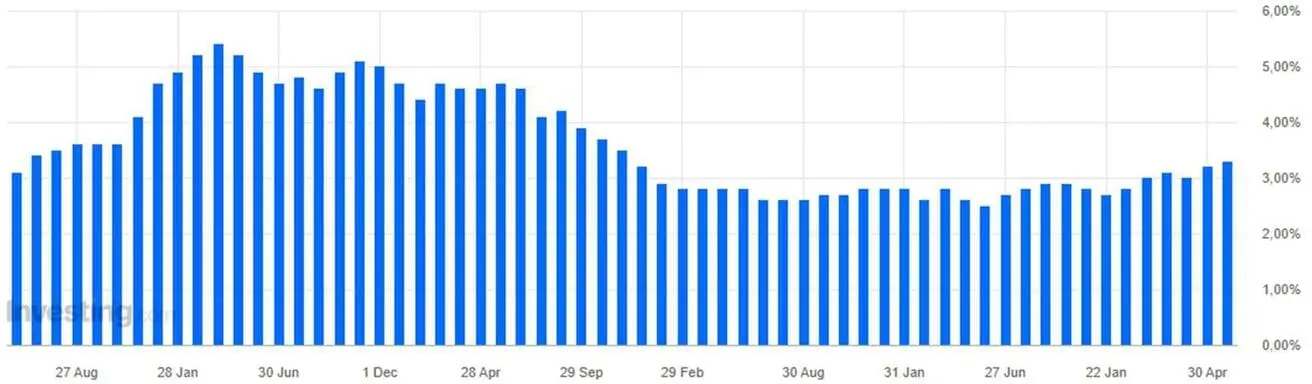

Infliacija: Vartotojų kainų indeksas (VKI) (balandis, preliminarūs duomenys):

- Pagrindinis VKI (met./met.): 2,2 % (ankst. 2,3 %);

- VKI (mėn./mėn.): 1,0 % (ankst. 1,3 %); (met./met.): 3,0 % (ankst. 2,6 %).

BVP I ketv. (preliminarūs duomenys):

- Ketv./ketv.: 0,1 % (ankst. patikslinta 0,2 %);

- Met./met.: 0,8 % (ankst. 1,2 %).

Nedarbo lygis (kovas): 6,3 % (ankst. 6,2 %).

Pramonės produkcija (mėn./mėn.) (vasaris): 0,4 % (ankst. –0,8 %).

Pirkimo vadybininkų indeksas (PMI) (balandis): išliko augimo zonoje, nors tempas sulėtėjo.

- Paslaugų sektorius: 46,4 (ankst. 47,6);

- Gamybos sektorius: 51,4 (ankst. 52,2);

- S&P Global Composite: 47,5 (ankst. 48,6).

EURO STOXX 600 (FXXP1!)

Savaitės pokytis: +0,19 % (savaitės pabaigos kaina: 626,7); nuo metų pradžios: +5,51 %.

Kinija

Ekonomika stabilizuojasi dėl eksporto, o vidaus paklausa ir investicijos palaipsniui atsigauna; skatinamosios priemonės išlieka tikslingos ir atsargios.

- Palūkanų normos išlieka nepakitusios;

- Pinigų politika išlieka skatinamoji;

- Kinija paskelbė tęsianti fiskalinę paramą ekonomikos augimui pagal 2026 m. planą, įskaitant vidaus paklausos skatinimą, mokesčių lengvatų ir subsidijų optimizavimą bei pramonės modernizavimą.

Palūkanų normos:

- 1 metų paskolų bazinė norma (vidutinės trukmės skolinimas): 3,00 %;

- 5 metų norma (penkerių metų etaloninė norma, daranti įtaką būsto paskoloms): 3,50 %.

Infliacijos rodikliai (balandis):

- Vartotojų kainų indeksas (VKI): mėn./mėn. +0,3 % (ankst. –0,7 %); met./met. 1,2 % (ankst. 1,0 %);

- Gamybos kainų indeksas (GKI): met./met. +2,8 % (ankst. –0,5 %).

BVP 2026 m. I ketv.:

- Ketv./ketv.: 1,3 % (ankst. 1,2 %);

- Met./met.: 5,0 % (ankst. 4,5 %).

Nedarbo lygis (balandis): 5,2 % (ankst. 5,4 %).

Pramonės produkcija (balandis, nuo metų pradžios met./met.): 5,6 % (ankst. 6,1 %).

Investicijos į ilgalaikį turtą (balandis, met./met.): –1,6 % (ankst. 1,7 %).

Mažmeninė prekyba (kovas, met./met.): 0,9 % (ankst. 1,3 %).

Importo apimtis (balandis, met./met.): 25,3 % (ankst. 27,8 %).

Eksporto apimtis (balandis, met./met.): 14,1 % (ankst. 2,5 %).

Prekybos balansas (JAV doleriais) (balandis, met./met.): 84,80 mlrd. USD (ankst. 51,13 mlrd. USD).

Pirkimo vadybininkų indeksai (PMI) (kovas):

- Gamybos sektorius: 50,0 (ankst. 50,3);

- Ne gamybos sektorius: 50,1 (ankst. 49,4);

- Sudėtinis PMI: 50,5 (ankst. 50,1).

CSI 300 INDEKSAS (000300.HK)

Savaitės pokytis: +0,97 % (savaitės pabaigos kaina: 4 892,12); nuo metų pradžios: +4,94 %.

OBLIGACIJŲ RINKA

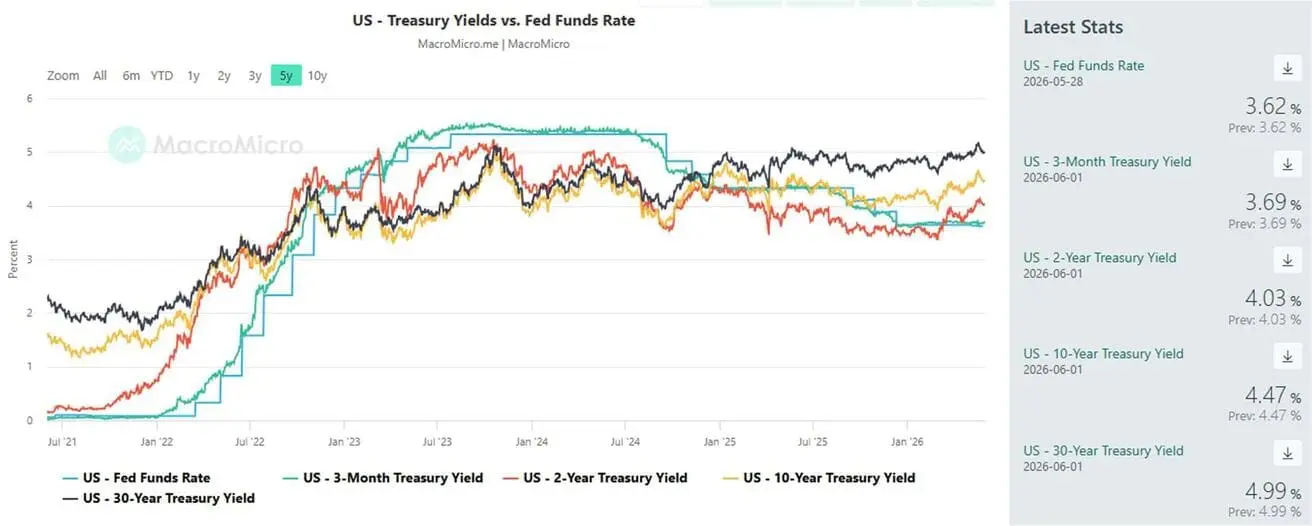

JAV skolos rinka — pajamingumai mažėja.

JAV iždo obligacijos 20+ (ETF TLT)

Savaitės pokytis: +1,28 % (savaitės pabaigos kaina: 85,76); nuo metų pradžios: –1,61 %.

PAJAMINGUMAI IR SPREADAI

JAV iždo vertybinių popierių rinkos pajamingumas

- 10 metų nuolatinio termino: 4,47 % (ankst. 4,49 %);

- 2 metų iždo pajamingumas: 4,03 % (ankst. 4,13 %);

ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 5,30 % (ankst. 5,40 %).

- 10 metų ir 2 metų JAV iždo vertybinių popierių pajamingumo skirtumas — 44 baziniai punktai (ankst. 36);

- 10 metų ir 3 mėnesių JAV iždo vertybinių popierių pajamingumo skirtumas — 78 baziniai punktai (ankst. 82).

5 metų JAV kredito įsipareigojimų neįvykdymo apsikeitimo sandorių (CDS) kaina — draudimas nuo nemokumo — siekia 38,20 bazinio punkto (prieš savaitę — 37,74 bp).

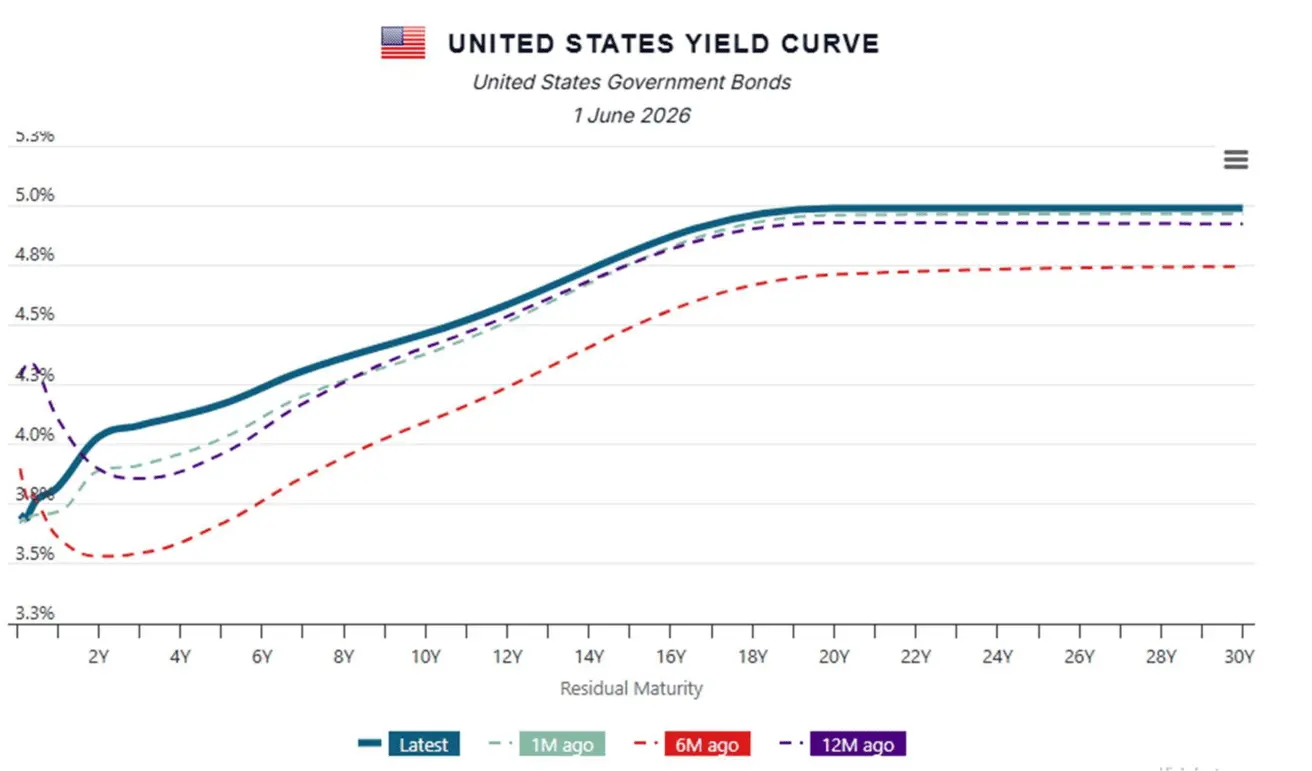

JAV iždo pajamingumo kreivė:

AUKSO ATEITIES SANDORIAI (GC)

Savaitės pokytis: +0,77 % (savaitės pabaigos kaina: 4 551,6 USD už Trojos unciją); nuo metų pradžios: +5,07 %

NAFTOS ATEITIES SANDORIAI

Savaitės pokytis: –9,57 % (savaitės pabaigos kaina: 87,36 USD už barelį); nuo metų pradžios: +52,17 %

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Savaitės pokytis: –0,38 % (savaitės pabaigos kaina: 98,668); nuo metų pradžios: +0,69 %.

BTC ATEITIES SANDORIAI

Savaitės pokytis: –4,43 % (savaitės pabaigos kaina: 73 568 USD); nuo metų pradžios: –16,13 %.

ETH ATEITIES SANDORIAI

Savaitės pokytis: –4,45 % (savaitės pabaigos kaina: 2 004,00 USD); nuo metų pradžios: –32,61 %.

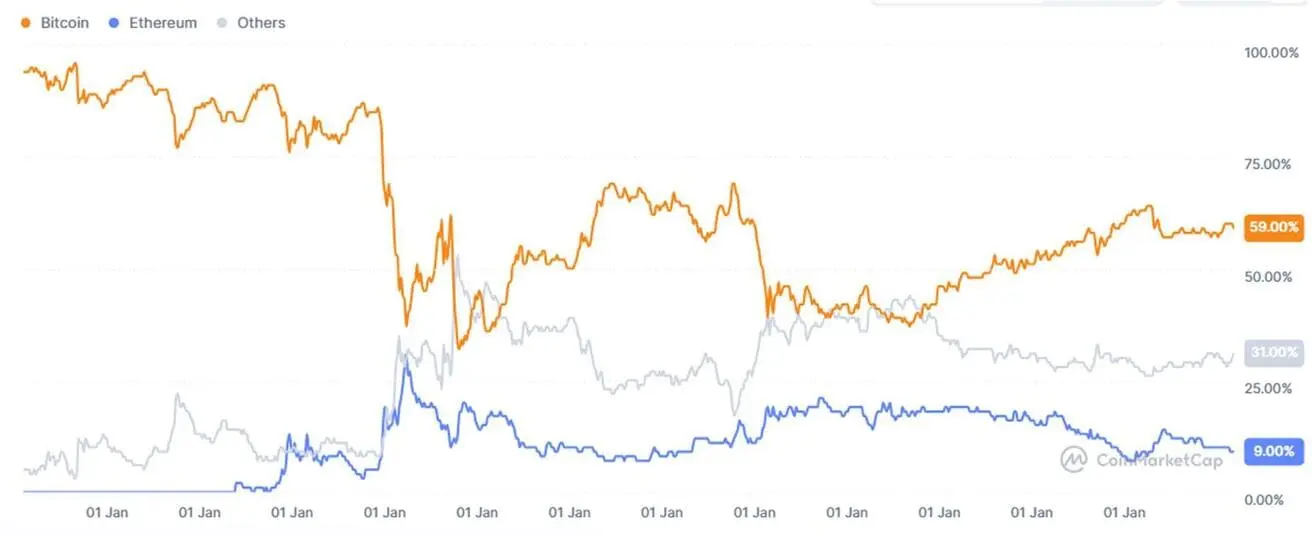

BENDRA KRIPTOVALIUTŲ RINKOS KAPITALIZACIJA

Bendra kriptovaliutų rinkos kapitalizacija: 2,46 trln. USD (prieš savaitę — 2,58 trln. USD) (coinmarketcap.com).

Kripto turto rinkos dalys:

- Bitcoin 59,1 % (ankst. 60,1 %)

- Ethereum 9,7 % (ankst. 9,9 %)

- Kiti 31,2 % (ankst. 30,1 %)

ETF grynųjų srautų diagrama