English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 24–31 мамыр: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Негізгі қорытындылар:

- Ставка өзгеріссіз қалды, риторика сақтықпен жүргізілуде;

- Ақша-кредит саясаты қалыпты шектеулі күйде қалуда;

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды; инфляциялық тәуекелдер өсуде, еңбек нарығы баяулап келеді, бірақ рецессия белгілері жоқ, бұл әзірге ставканы төмендетуге негіз болмай отыр.

Макроэкономикалық статистика

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒАСЫ ИНДЕКСІ (СӘУІР):

- Негізгі ТБИ: (айлық) 0,4% (бұрын: 0,2%); (жылдық) 2,8% (бұрын: 2,6%).

- ТБИ: (айлық) 0,6% (бұрын: 0,9%); (жылдық) 3,8% (бұрын: 3,3%).

ӨНДІРУШІЛЕР БАҒАСЫ ИНДЕКСІ (СӘУІР):

- ӨБИ (айлық): 1,4%, бұрын: 0,7% (түзетілген).

- Негізгі ӨБИ (айлық): 1,0%, бұрын: 0,2% (түзетілген):

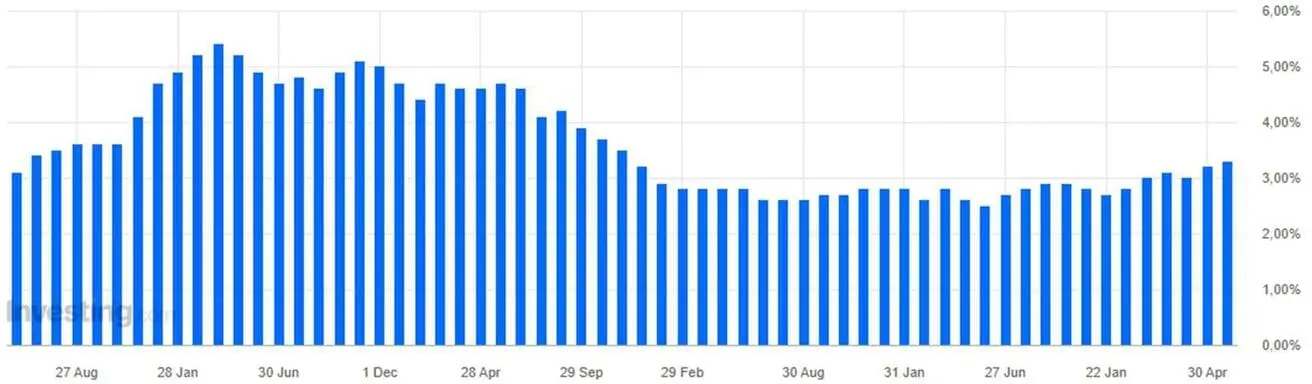

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (МАМЫР):

- 12 айға инфляция күтілімдері: 4,8% (бұрын: 4,7%);

- 5 жылға инфляция күтілімдері: 3,9% (бұрын: 3,5%).

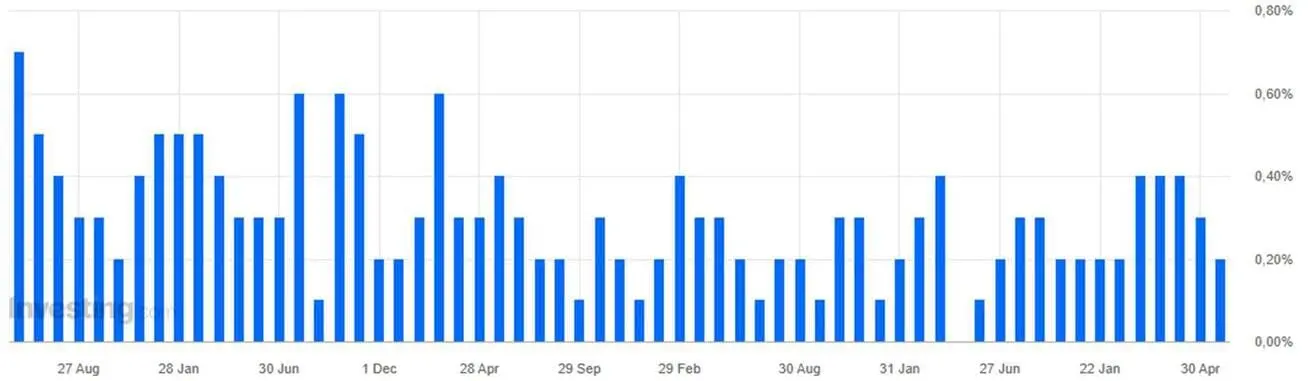

ФРЖ-ның инфляция бойынша мақсаты — Негізгі жеке тұтыну шығындары индексі (сәуір):

Айлық: 0,2%; болжам 0,3%; бұрын 0,3%:

Жылдық: 3,3%; болжам 3,3%; бұрын 3,2%:

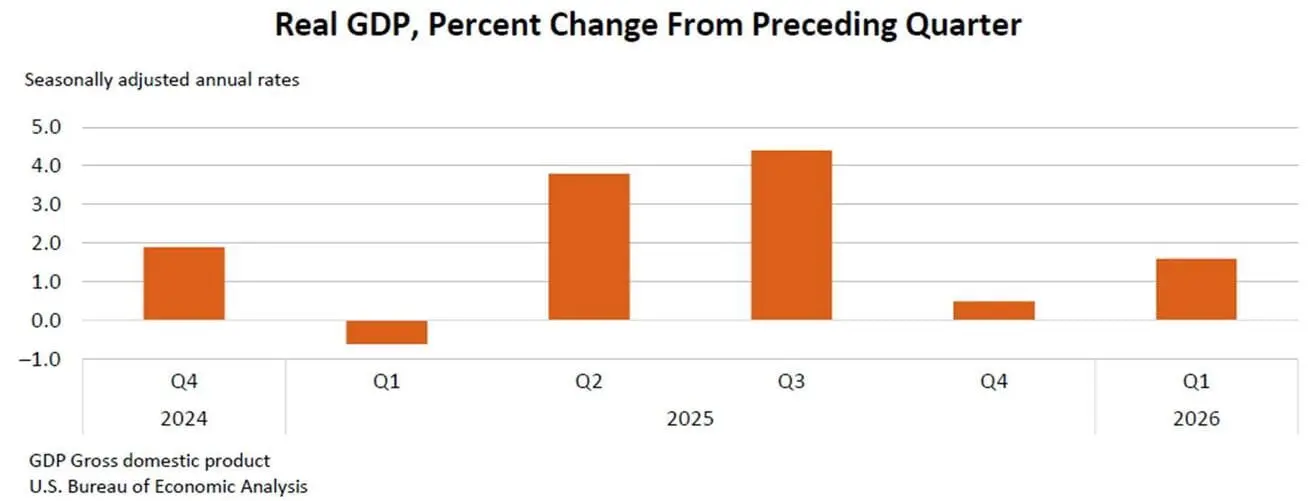

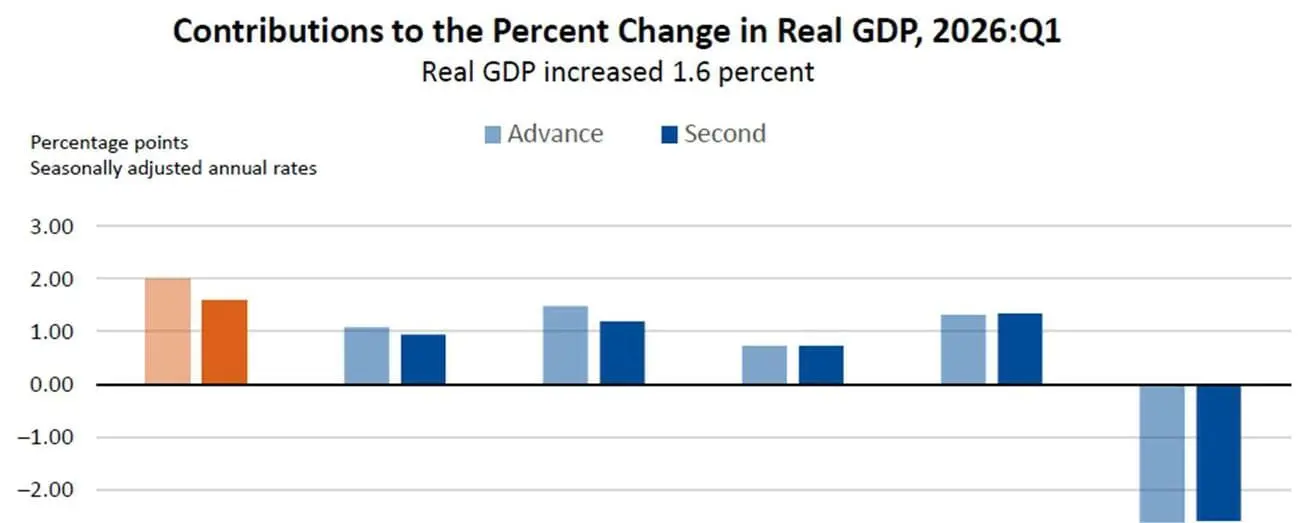

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 1-тоқсан, жылдық, алдын ала бағалау): +2,0% (2025 ж. 4-тоқсан: +0,5%); болжам: 2,0%.

АҚШ Экономикалық талдау бюросының екінші бағалауына сәйкес, 2026 жылғы 1-тоқсанда (қаңтар, ақпан, наурыз) нақты ЖІӨ жылдық есеппен 1,6%-ға өсті, бұл 2025 жылғы 4-тоқсандағы 0,5%-дық өсімнен кейінгі көрсеткіш.

Экспорт, инвестиция, тұтынушылық шығындар және мемлекеттік шығындар бірінші тоқсанда нақты ЖІӨ өсіміне оң әсер етті. ЖІӨ есебінен шегерілетін импорт көлемі де артты.

Нақты ЖІӨ көрсеткіші алдын ала бағалаудан 0,4%-ға төмендетілді, бұл негізінен инвестиция мен тұтынушылық шығындар болжамының төмендеуіне байланысты.

Атланта ФРЖ-ның GDPNow индикаторы (ЖІӨ-нің ресми жариялануына дейінгі «нақты уақыттағы» бағалау): 3,8% (бұрын: 4,3%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (МАМЫР, БАСТАПҚЫ ДЕРЕКТЕР):

(50-ден жоғары — өсу, 50-ден төмен — қысқару)

- Қызмет көрсету секторы: 50,9 (бұрын: 51,0);

- Өндірістік сектор: 55,3 (бұрын: 54,5);

- S&P Global жиынтық индексі: 51,7 (бұрын: 51,7).

ЕҢБЕК НАРЫҒЫ (BLS) (СӘУІР/МАМЫР)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,3%);

- АҚШ-тағы жалғасып жатқан жұмыссыздық бойынша өтінімдер саны: 1 786 мың (бұрын: 1 762 мың);

- Бастапқы жұмыссыздық бойынша өтінімдер: 215 мың (бұрын: 209 мың);

- Еңбекпен қамтылғандар санының ауыл шаруашылығынан тыс секторлардағы өзгерісі: 109 мың (бұрын: 61 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс еңбекпен қамтылғандар санының өзгерісі: 186 мың (бұрын: –129 мың);

- Орташа сағаттық жалақы (жылдық): 3,6% (бұрын: 3,4%);

- JOLTS бос жұмыс орындары: 6,866 млн (бұрын: 6,922 млн).

АҚША-КРЕДИТ САЯСАТЫ

ФРЖ Басқармасының риторикасы қатаңдатуға қарай ауысып келеді.

-

Уоллер: Ең қатаң ұстанымда. Ол ставканы төмендетуді емес, инфляция деңгейі оны мүлдем қанағаттандырмайтындықтан, қажет болса ставканы көтеруді қолдайды.

-

Гулсби: Тікелей тәуекелдер туралы ескертеді. Ақша-кредит саясатын тым тез жұмсарту қауіпті, себебі бұл инфляцияның жаңа толқынын тудыруы мүмкін.

-

Барр: Сақтық пен үзіліс ұсынады. Ол сыртқы проинфляциялық тәуекелдерді (мұнай бағасының соққысы) атап өтіп, жаңа экономикалық деректер толық бағаланбайынша, ставканы төмендетуге асықпауға кеңес береді.

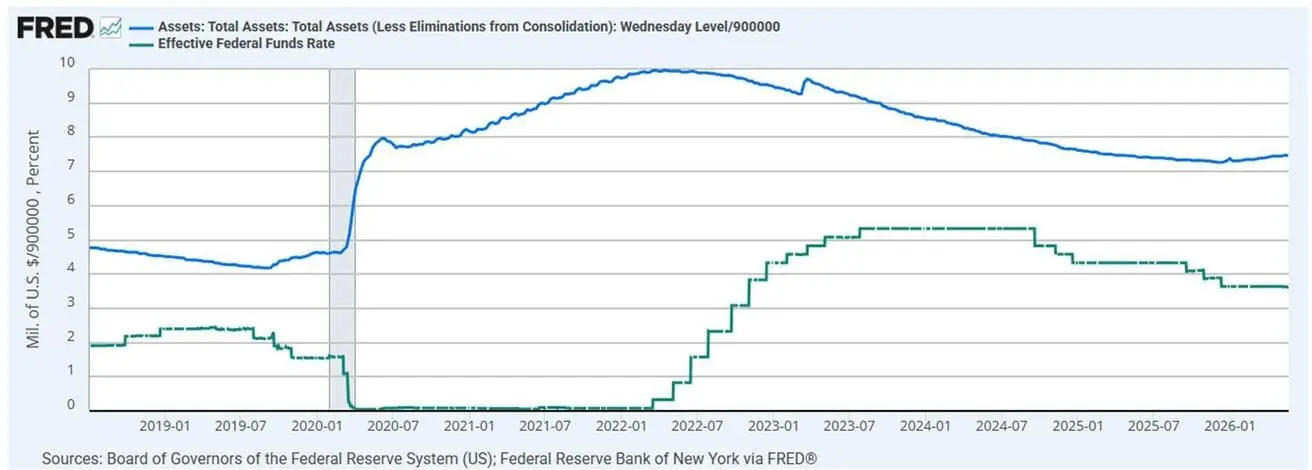

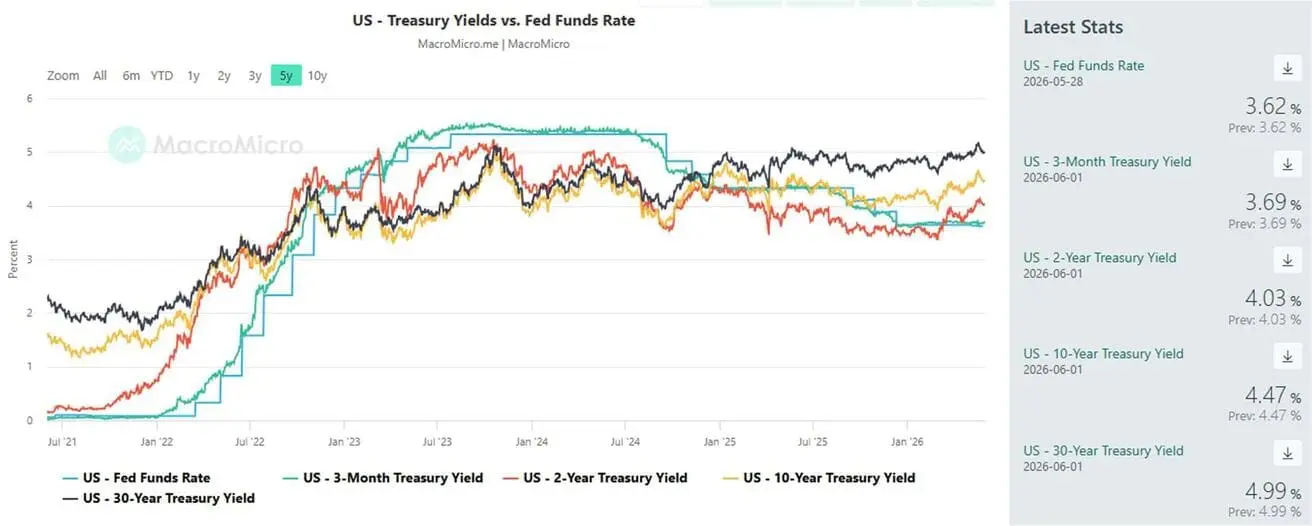

Федералдық қорлар бойынша тиімді мөлшерлеме (EFFR): 3,50%–3,75%;

Федералдық резерв балансы: $6,704 трлн; QT тоқтатылғаннан бері 2,59%-ға өсті ($6,535 трлн).

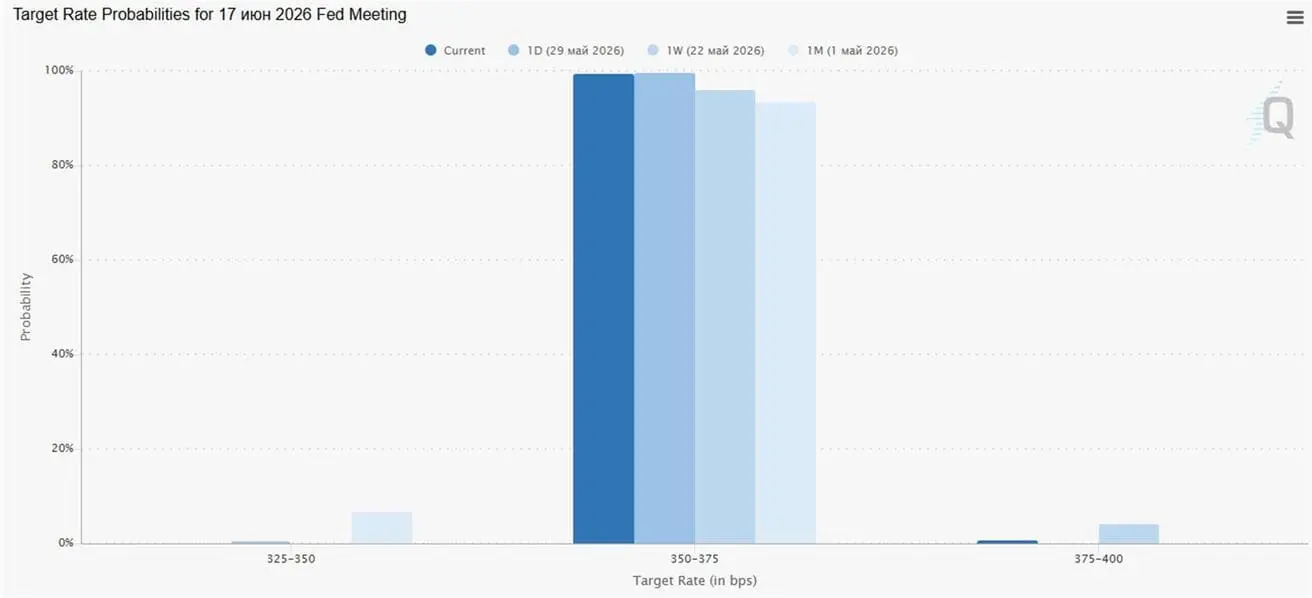

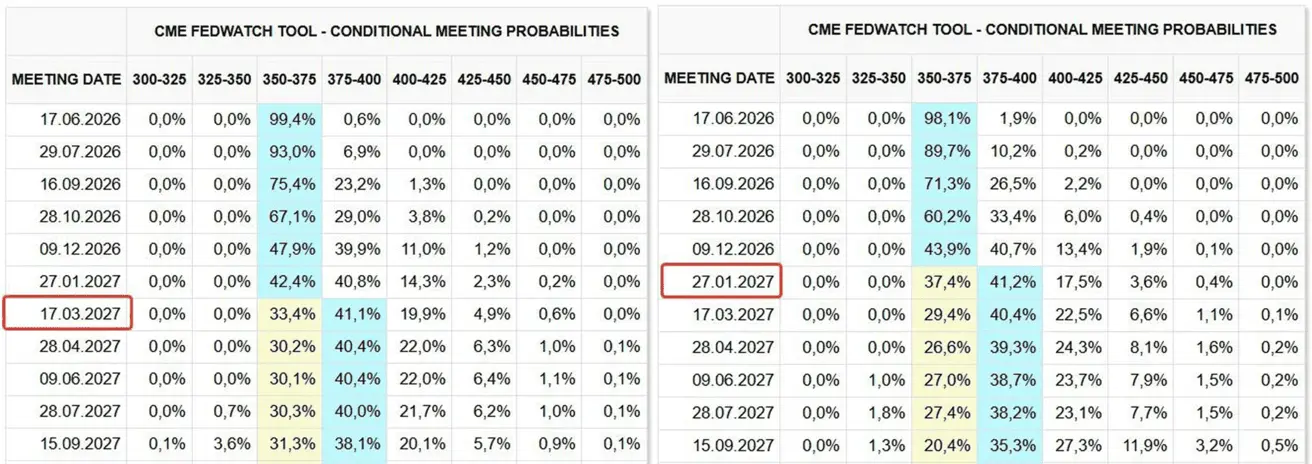

НАРЫҚТЫҢ СТАВКА БОЛЖАМЫ (FEDWATCH)

Келесі отырыста (17 маусым) ставканың өзгеріссіз қалу ықтималдығы 99,41% деп бағалануда.

Алдағы 12 айда 25 б.п. ставканы көтеру бойынша күтулер 2027 жылғы қаңтардан 2027 жылғы наурызға ауысты, мақсатты диапазон — 3,75–4,00%.

Бүгін және бір апта бұрын:

Нарық

SP500

Апталық өсім: +1,43% (апта соңындағы жабылу: 7 580,05); жыл басынан бері: +10,73%.

NASDAQ100

Апталық өсім: +2,89% (апта соңындағы жабылу: 30 333,18); жыл басынан бері: +20,13%.

VIX

VIX (құбылмалылық индексі): апта соңында 15,92 пункт.

Goldman Sachs 2026 жылдың соңына қарай S&P 500 бойынша мақсатты көрсеткішін 8 000-ға дейін (бұрын 7 600) көтерді.

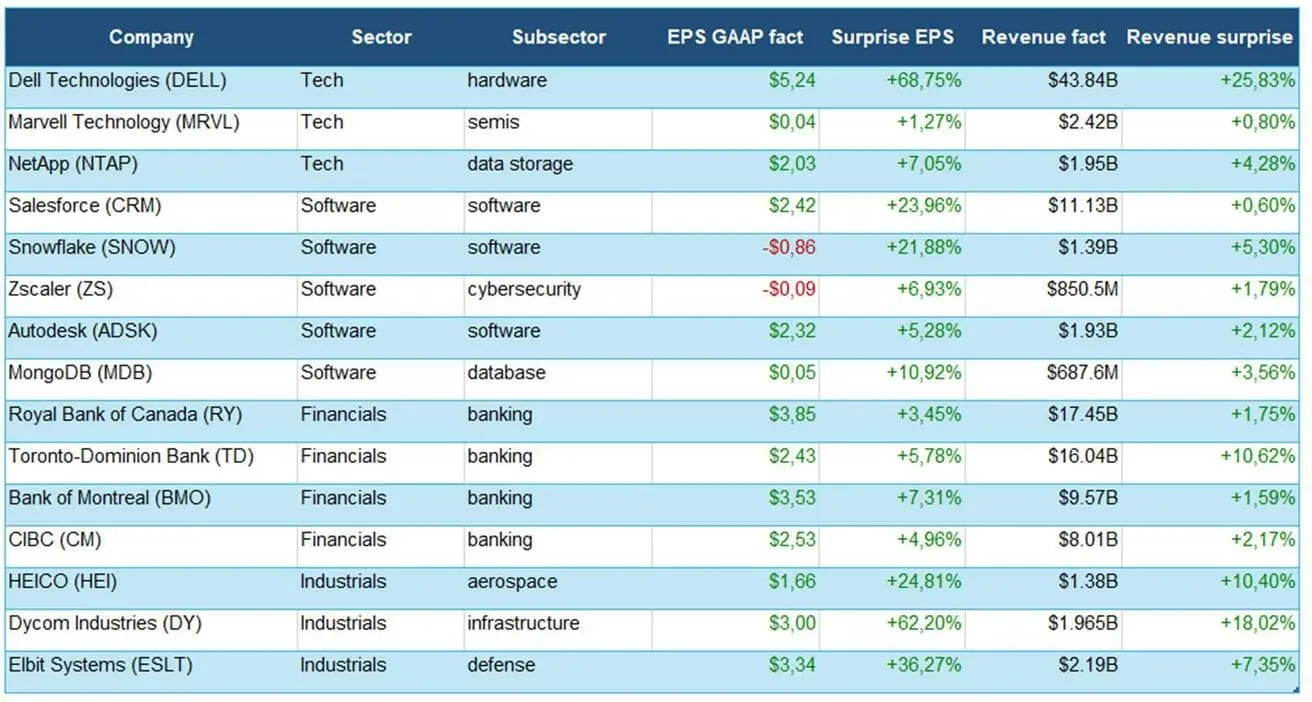

Өткен аптадағы корпоративтік есептер таңдауы:

Технологиялық сектор ең мықты нәтиже көрсетті: Dell және NetApp айтарлықтай жақсы нәтиже көрсетті, Marvell жартылай өткізгіштерге сұраныстың тұрақты екенін растады, бірақ тосын нәтиже орташа болды.

Бағдарламалық қамтамасыз ету секторы есеп беру маусымынан сенімді өтті: Salesforce, Snowflake, Zscaler, Autodesk және MongoDB болжамнан асып түсті, бұл корпоративтік сұраныстың тұрақтылығын көрсетеді.

Қаржы секторы тыныш, бірақ сапалы нәтижелер көрсетті: ірі канадалық банктер пайда мен табыс бойынша болжамнан асып түсті, айтарлықтай нашарлау белгілері байқалмады.

Өнеркәсіп секторы ең белсенді болды: HEICO, Dycom және Elbit болжамнан айтарлықтай асып түсті, бұл аэроғарыш, қорғаныс және инфрақұрылым салаларындағы сұраныстың жоғары екенін көрсетеді.

Жалпы алғанда, есеп беру маусымы жоғары және тұрақты маржасы бар ірі компаниялар арасында күтуден жоғары нәтиже көрсетті.

Еуроаймақ

- Ставкалар әзірге өзгеріссіз, бірақ инфляциялық тәуекелдер өсуде;

- Ақша-кредит саясаты бейтарап күйде, бірақ тәуекелдер балансы инфляция жағына ауысты;

- Таяу Шығыстағы қақтығыс ушығуына байланысты ЕОБ ЖІӨ болжамын төмендетіп, алдағы жылдарға инфляция болжамын көтерді.

2026 жылғы 28 мамырдағы ЕОБ Басқарма кеңесінің ақша-кредит саясаты отырысының негізгі қорытындылары:

- ЕОБ ішіндегі «қатаң» лагерь айтарлықтай күшейді — кейбір мүшелер сәуірдегі отырыста дауысқа салынса, ставканы көтеруді қолдауға дайын екенін айтты.

- ЕОБ үшін негізгі тәуекел — екінші реттік инфляциялық әсерлер: реттеуші энергия бағасының өсуі біртіндеп тауарлар, қызметтер мен жалақыға өтеді деп қауіптенеді.

- Нарықтар жазда ставканың көтерілуін көбірек күтуде. ЕОБ инфляцияны бақылау мен 2% мақсатты деңгейдегі сенімділікті сақтауды басты басымдық деп көрсетуде, бұл әлсіз экономикалық өсім есебінен болса да.

Сыйақы ставкалары

- Депозиттік мекеме ставкасы: 2,0% (бұрын 2,0%);

- Маржиналдық қарыз беру ставкасы: 2,4% (бұрын 2,4%) — банктердің реттеушіден бір түнге қаражат алу ставкасы;

- Негізгі қайта қаржыландыру (саяси) ставкасы: 2,15% (бұрын 2,15%).

Инфляция: Тұтынушылар бағасы индексі (ТБИ) (сәуір, алдын ала деректер):

- Негізгі ТБИ (жылдық): 2,2% (бұрын 2,3%);

- ТБИ (айлық): 1,0% (бұрын 1,3%); (жылдық): 3,0% (бұрын 2,6%).

ЖІӨ 1-тоқсан (алдын ала):

- Тоқсандық: 0,1% (бұрын түзетілген 0,2%);

- Жылдық: 0,8% (бұрын 1,2%).

Жұмыссыздық деңгейі (наурыз): 6,3% (бұрын 6,2%).

Өнеркәсіп өндірісі (айлық) (ақпан): 0,4% (бұрын –0,8%).

Сатып алушылар менеджерлері индексі (PMI) (сәуір): өсу аймағында қалды, бірақ қарқын баяулады.

- Қызмет көрсету секторы: 46,4 (бұрын 47,6);

- Өндірістік сектор: 51,4 (бұрын 52,2);

- S&P Global жиынтық индексі: 47,5 (бұрын 48,6).

EURO STOXX 600 (FXXP1!)

Апталық өсім: +0,19% (апта соңындағы жабылу: 626,7); жыл басынан бері: +5,51%.

Қытай

Экономика экспорттың арқасында тұрақтанып келеді, ішкі сұраныс пен инвестиция біртіндеп қалпына келуде; ынталандыру шаралары нысаналы және сақтықпен жүргізілуде.

- Ставкалар өзгеріссіз;

- Ақша-кредит саясаты ынталандырушы күйде;

- Қытай 2026 жылғы жоспары аясында экономикалық өсуді қолдау үшін бюджеттік шараларды жалғастыратынын жариялады, оған ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру, өнеркәсіпті жаңғырту кіреді.

Сыйақы ставкалары:

- 1 жылдық негізгі несие ставкасы (орта мерзімді қарыз беру): 3,00%;

- 5 жылдық ставка (ипотекаға әсер ететін бес жылдық эталондық ставка): 3,50%.

Инфляция көрсеткіштері (сәуір):

- Тұтынушылар бағасы индексі (ТБИ): айлық +0,3% (бұрын –0,7%); жылдық 1,2% (бұрын 1,0%);

- Өндірушілер бағасы индексі (ӨБИ): жылдық +2,8% (бұрын –0,5%).

ЖІӨ 2026 ж. 1-тоқсан:

- Тоқсандық: 1,3% (бұрын 1,2%);

- Жылдық: 5,0% (бұрын 4,5%).

Жұмыссыздық деңгейі (сәуір): 5,2% (бұрын 5,4%).

Өнеркәсіп өндірісі (сәуір, жыл басынан жылдық): 5,6% (бұрын 6,1%).

Негізгі капиталға инвестиция (сәуір, жылдық): –1,6% (бұрын 1,7%).

Бөлшек сауда (наурыз, жылдық): 0,9% (бұрын 1,3%).

Импорт көлемі (сәуір, жылдық): 25,3% (бұрын 27,8%).

Экспорт көлемі (сәуір, жылдық): 14,1% (бұрын 2,5%).

Сауда балансы (АҚШ доллары) (сәуір, жылдық): $84,80 млрд (бұрын $51,13 млрд).

Сатып алушылар менеджерлері индекстері (PMI) (наурыз):

- Өндірістік сектор: 50,0 (бұрын 50,3);

- Өндірістік емес сектор: 50,1 (бұрын 49,4);

- Жиынтық PMI: 50,5 (бұрын 50,1).

CSI 300 INDEX (000300.HK)

Апталық өсім: +0,97% (апта соңындағы жабылу: 4 892,12); жыл басынан бері: +4,94%.

ОБЛИГАЦИЯ НАРЫҒЫ

АҚШ қарыз нарығы — кірістілік төмендеуде.

АҚШ қазынашылық облигациялары 20+ (ETF TLT)

Апталық өсім: +1,28% (апта соңындағы жабылу: 85,76); жыл басынан бері: –1,61%.

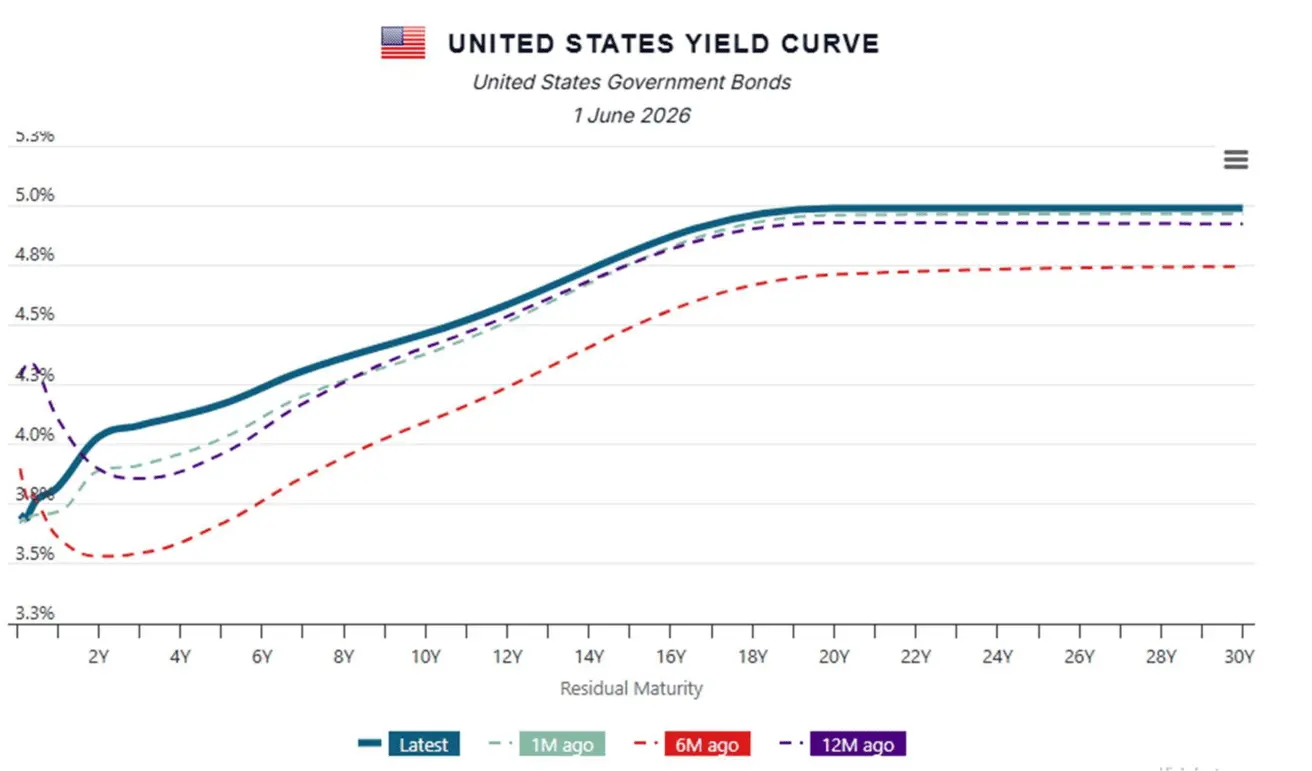

КІРІСТІЛІКТЕР ЖӘНЕ СПРЕДТЕР

АҚШ қазынашылық облигацияларының нарықтық кірістілігі

- 10 жылдық тұрақты кірістілік: 4,47% (бұрын 4,49%);

- 2 жылдық қазынашылық облигация кірістілігі: 4,03% (бұрын 4,13%);

ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,30% (бұрын 5,40%).

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді — 44 базистік пункт (бұрын 36);

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді — 78 базистік пункт (бұрын 82).

АҚШ-тың 5 жылдық кредиттік дефолт своптарының (CDS) құны — дефолттан сақтандыру — 38,20 б.п. (өткен аптада 37,74 б.п.).

АҚШ қазынашылық облигацияларының кірістілік қисығы:

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық өсім: +0,77% (апта соңындағы жабылу: $4 551,6 трой унция); жыл басынан бері: +5,07%

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: –9,57% (апта соңындағы жабылу: $87,36 баррель); жыл басынан бері: +52,17%

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өзгеріс: –0,38% (апта соңындағы жабылу: 98,668); жыл басынан бері: +0,69%.

BTC ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: –4,43% (апта соңындағы жабылу: $73 568); жыл басынан бері: –16,13%.

ETH ФЬЮЧЕРСТЕРІ

Апталық өзгеріс: –4,45% (апта соңындағы жабылу: $2 004,00); жыл басынан бері: –32,61%.

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

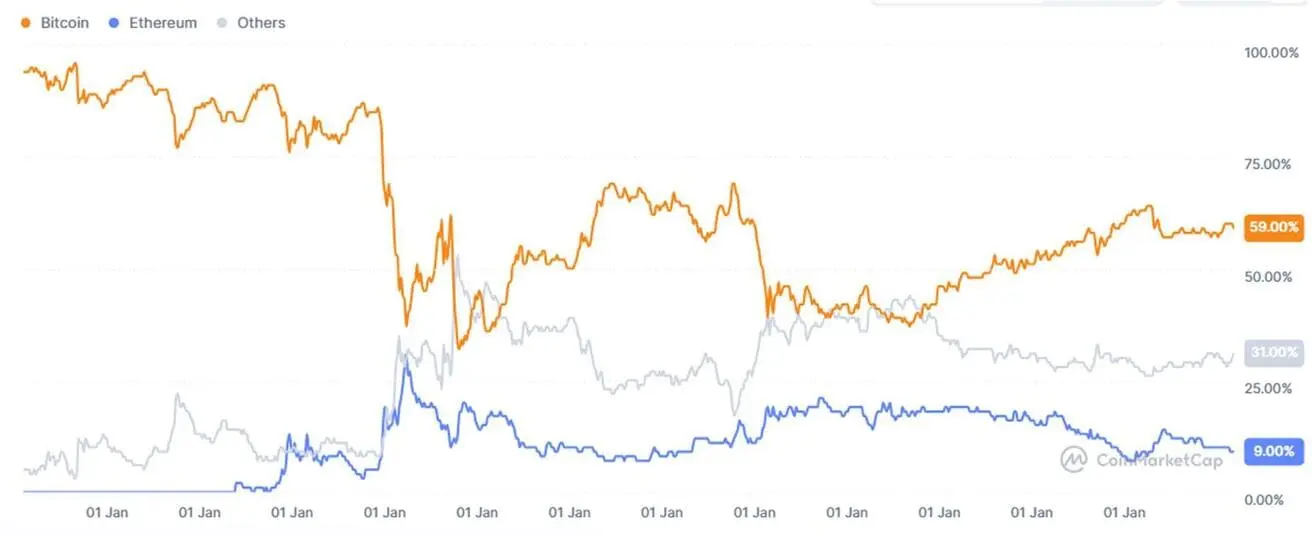

Жалпы криптовалюта нарығының капитализациясы: $2,46 трлн (бір апта бұрын $2,58 трлн) (coinmarketcap.com).

Криптоактивтер нарығындағы үлестер:

- Bitcoin 59,1% (бұрын 60,1%)

- Ethereum 9,7% (бұрын 9,9%)

- Басқалары 31,2% (бұрын 30,1%)

ETF-тер бойынша таза ағындар диаграммасы