English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша24.–31. mai 2026: Nädalane majandusülevaade

Olulised turuuudised

Peamised järeldused:

- Intressimäär jääb muutumatuks, retoorika on ettevaatlik;

- Rahapoliitika püsib mõõdukalt piiravana;

- USA makromajanduslikud andmed toetavad jätkuvalt pehme maandumise stsenaariumi; inflatsiooniriskid kasvavad ning tööturg jahtub ilma majanduslanguse tunnusteta, kuid see ei õigusta veel intressimäära langetamist.

Makromajanduslik statistika

INFLATSIOON: TARBIJAHINNAINDEKS (APRILL):

- Põhi-Tarbijahinnaindeks (Core CPI): (kuu võrdluses) 0,4% (eelmine: 0,2%); (aasta võrdluses) 2,8% (eelmine: 2,6%).

- Tarbijahinnaindeks (CPI): (kuu võrdluses) 0,6% (eelmine: 0,9%); (aasta võrdluses) 3,8% (eelmine: 3,3%).

TOOTJAHINNAINDEKS (APRILL):

- Tootjahinnaindeks (PPI) (kuu võrdluses): 1,4%, eelmine: 0,7% (parandatud).

- Põhi-PPI (kuu võrdluses): 1,0%, eelmine: 0,2% (parandatud):

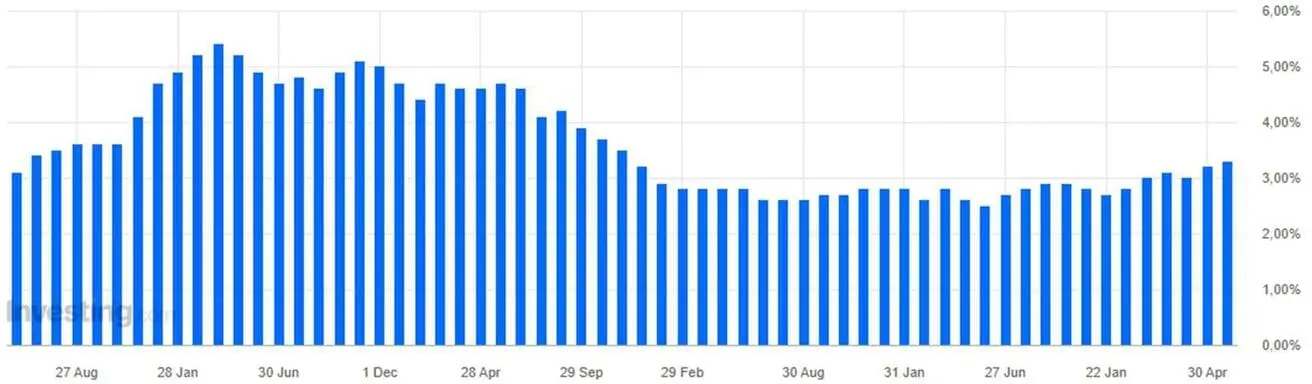

INFLATSIOONIOOTUSED (MICHIGAN) (MAI):

- 12 kuu inflatsiooniootus: 4,8% (eelmine: 4,7%);

- 5 aasta inflatsiooniootus: 3,9% (eelmine: 3,5%).

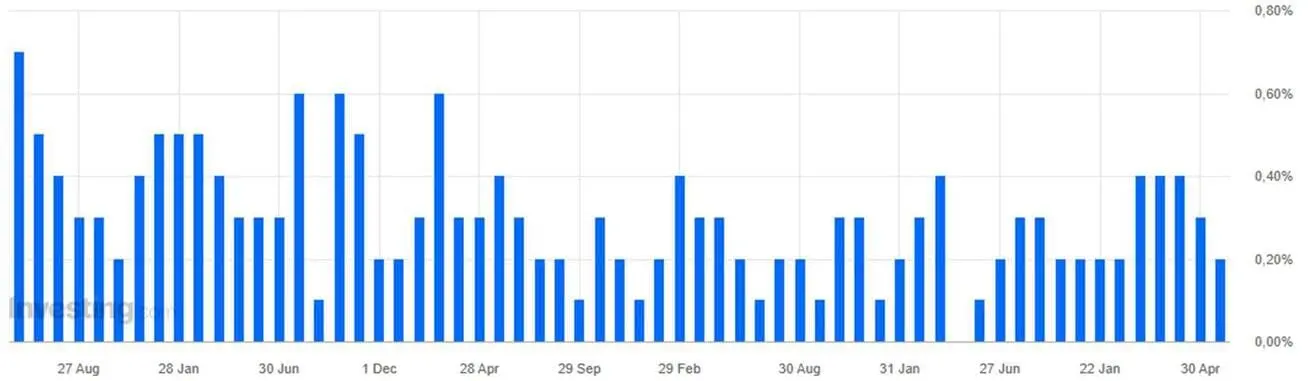

Föderaalreservi inflatsioonieesmärk — Põhi-Tarbimiskulutuste Hinnaindeks (Core PCE, aprill):

Kuu võrdluses: 0,2%; prognoos 0,3%; eelmine 0,3%:

Aasta võrdluses: 3,3%; prognoos 3,3%; eelmine 3,2%:

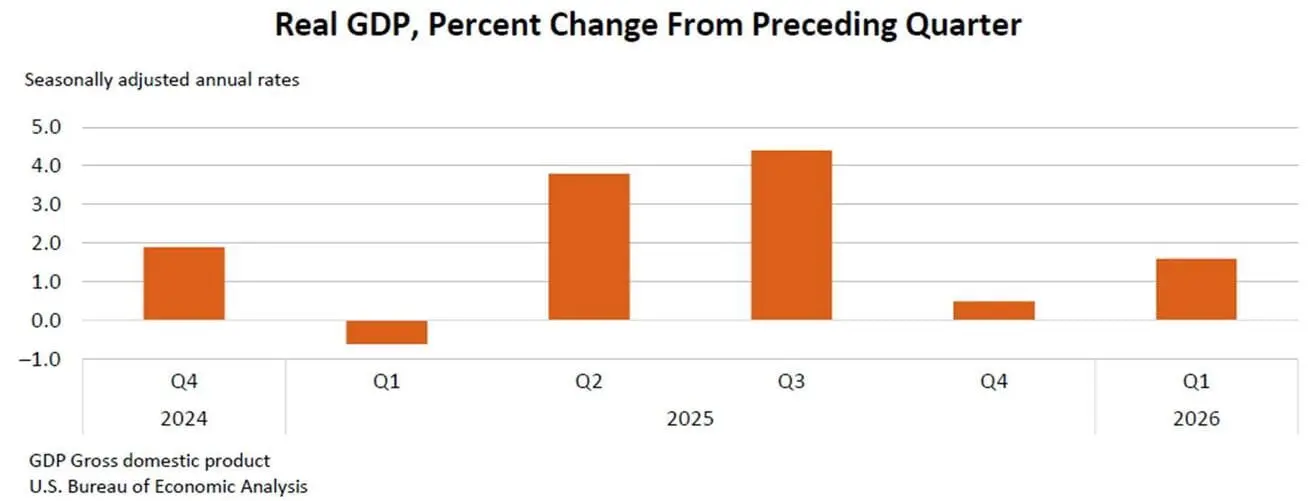

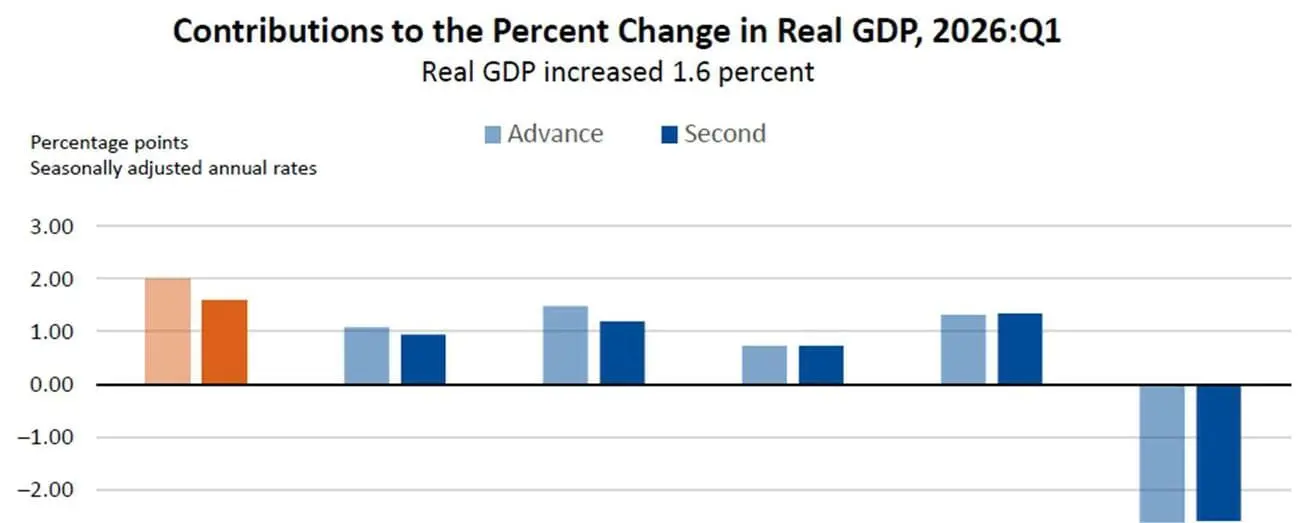

SKP (USA Majandusanalüüsi Büroo, BEA) (I kvartal 2025, aastastatud, esmane hinnang): +2,0% (IV kvartal 2025: +0,5%); prognoos: 2,0%.

USA Majandusanalüüsi Büroo teise hinnangu kohaselt kasvas reaalne SKP 2026. aasta I kvartalis (jaanuar, veebruar, märts) aastastatud tempos 1,6%, pärast 0,5% kasvu 2025. aasta IV kvartalis.

Eksport, investeeringud, tarbimiskulutused ja valitsuse kulutused panustasid kõik positiivselt SKP kasvu esimeses kvartalis. Import, mis SKP arvutamisel lahutatakse, kasvas.

Reaalset SKP-d korrigeeriti allapoole 0,4% võrra võrreldes esmase hinnanguga, peamiselt investeeringute ja tarbimiskulutuste madalamate prognooside tõttu.

Atlanta Föderaalreservi GDPNow näitaja (ametliku SKP “reaalajas” hinnang enne avaldamist): 3,8% (eelmine: 4,3%).

Äritegevuse indeks (PMI) (MAI, ESIALGSED ANDMED):

(Üle 50 näitab laienemist; alla 50 kokkutõmbumist)

- Teenindussektor: 50,9 (eelmine: 51,0);

- Tööstussektor: 55,3 (eelmine: 54,5);

- S&P Global Composite: 51,7 (eelmine: 51,7).

TÖÖTURG (BLS) (APRILL/MAI)

- Töötuse määr: 4,3% (eelmine: 4,3%);

- USA jätkuvate töötutoetuse taotluste koguarv: 1 786 tuhat (eelmine: 1 762 tuhat);

- Esmaste töötutoetuse taotluste arv: 215 tuhat (eelmine: 209 tuhat);

- Muutus töökohtade arvus väljaspool põllumajandussektorit: 109 tuhat (eelmine: 61 tuhat);

- Muutus erasektori töökohtade arvus väljaspool põllumajandussektorit: 186 tuhat (eelmine: –129 tuhat);

- Keskmine tunnipalk (aasta võrdluses): 3,6% (eelmine: 3,4%);

- JOLTS vabad töökohad: 6,866 miljonit (eelmine: 6,922 miljonit).

RAHAPOLIITIKA

Föderaalreservi juhatuse retoorika liigub karmistamise suunas.

-

Waller: Kõige karmima seisukohaga. Intressimäära langetamise asemel on ta valmis seda tõstma, kuna praegune inflatsioonitase on tema jaoks täiesti vastuvõetamatu.

-

Goolsbee: Annab otseseid hoiatusi riskide kohta. Kiire rahapoliitika lõdvendamine tundub selles faasis ohtlik, kuna see võib käivitada uue inflatsioonilaine.

-

Barr: Kutsus üles ettevaatlikkusele ja pausile. Näeb väliseid inflatsiooniriske (nafta hinnashokk) ning soovitab mitte kiirustada intressimäära langetamisega enne, kui majandusandmeid on põhjalikult hinnatud.

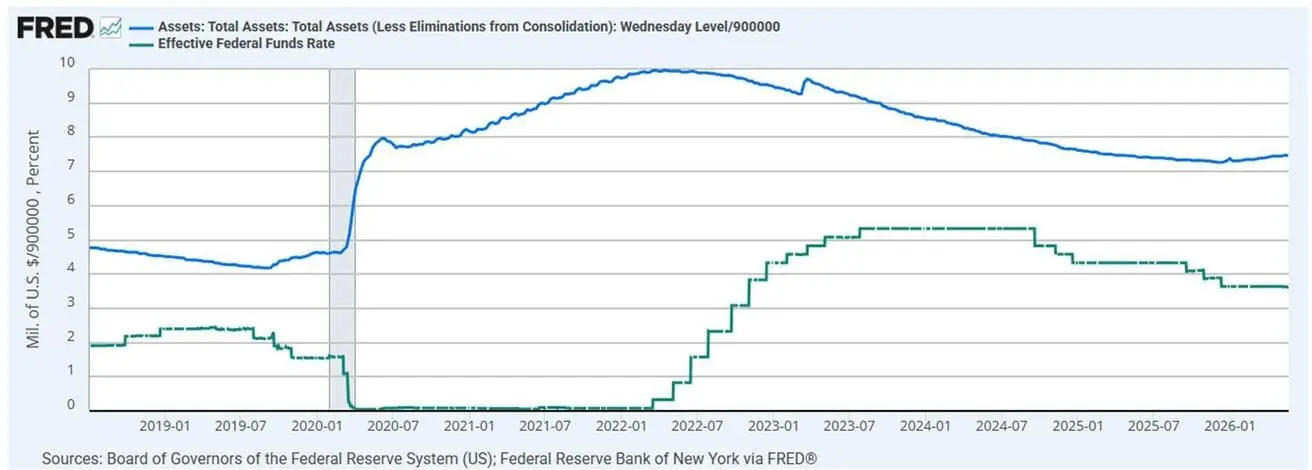

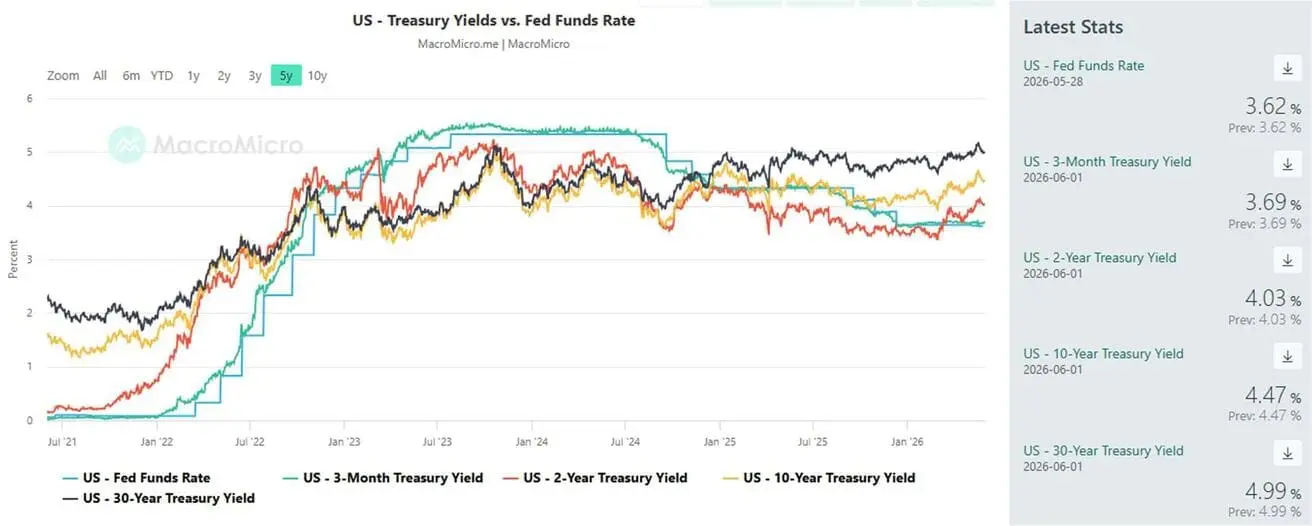

Föderaalsete fondide efektiivne intressimäär (EFFR): 3,50%–3,75%;

Föderaalreservi bilanss: 6,704 triljonit dollarit; kasv 2,59% pärast QT peatamist (6,535 triljonit dollarit).

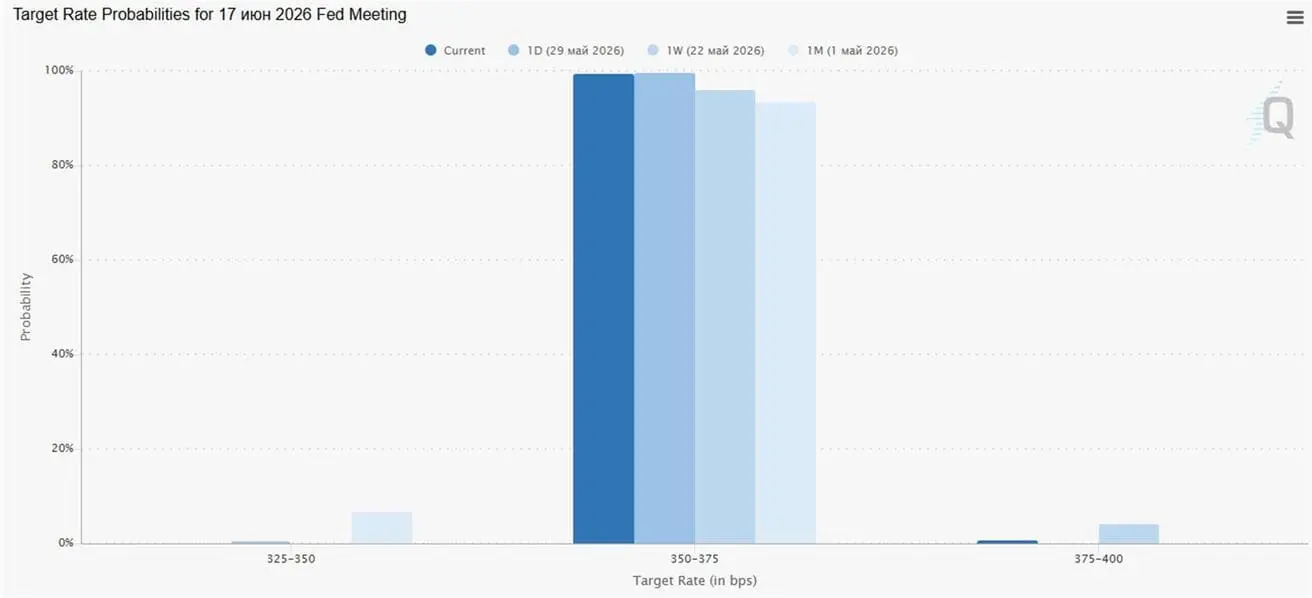

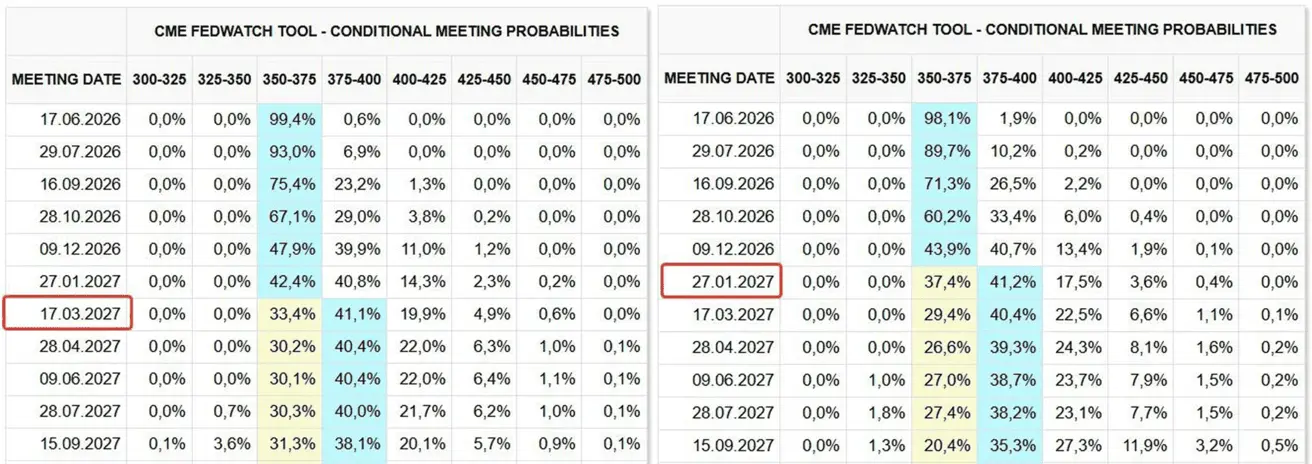

TURU OOTUSED INTRESSIMÄÄRALE (FEDWATCH)

Järgmise kohtumise (17. juuni) puhul on tõenäosus, et intressimäär jääb muutumatuks, hinnanguliselt 99,41%.

Järgmise 12 kuu jooksul on ootused 25 baaspunkti tõusuks nihkunud 2027. aasta jaanuarist 2027. aasta märtsini, sihiks 3,75–4,00% vahemik.

Täna ja nädal varem:

Turg

SP500

Nädala tootlus: +1,43% (nädala lõpu sulgemine: 7 580,05); aasta algusest: +10,73%.

NASDAQ100

Nädala tootlus: +2,89% (nädala lõpu sulgemine: 30 333,18); aasta algusest: +20,13%.

VIX

VIX (volatiilsusindeks): nädala lõpus 15,92 punkti.

Goldman Sachs tõstis 2026. aasta lõpu S&P 500 sihttaseme 8 000-le (varasem: 7 600).

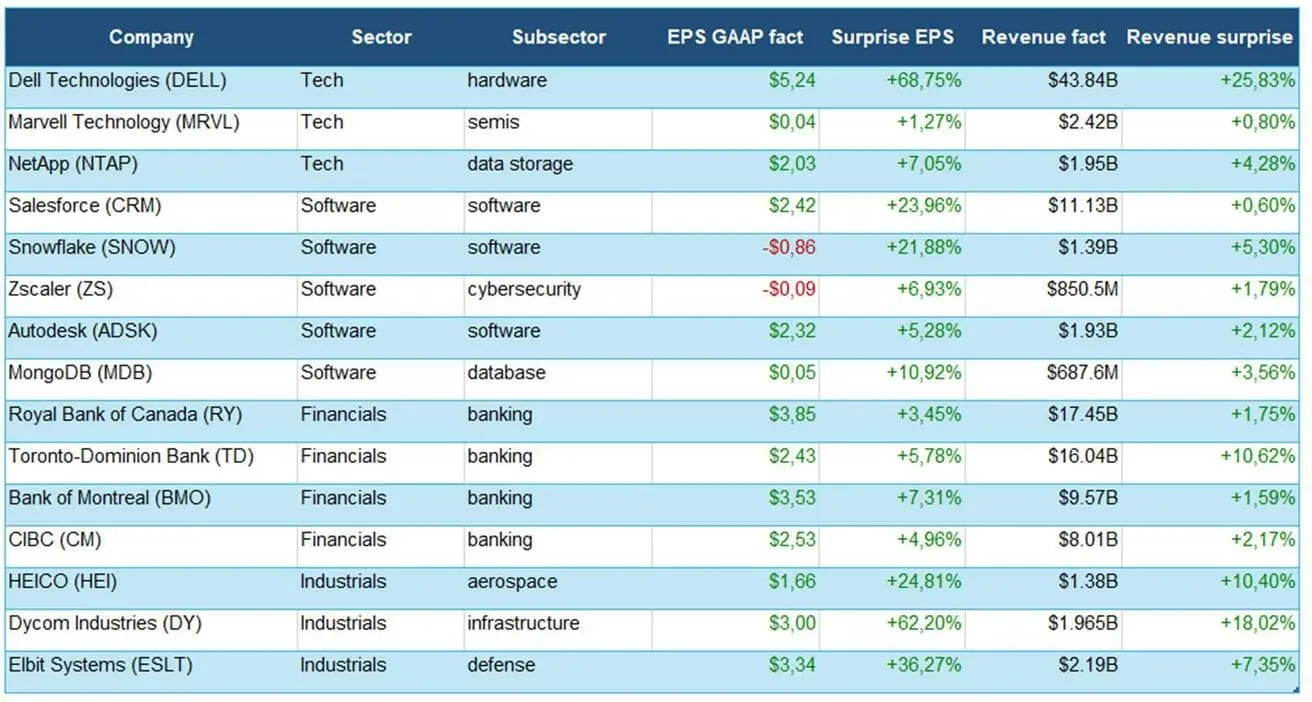

Valik ettevõtete kvartalitulemustest eelmisel nädalal:

Tehnoloogiasektor oli tugevaim: Dell ja NetApp ületasid ootusi, Marvell kinnitas pooljuhtide jätkuvat nõudlust, kuigi üllatus jäi mõõdukaks.

Tarkvarasektor läbis tulemuste hooaja kindlalt: Salesforce, Snowflake, Zscaler, Autodesk ja MongoDB ületasid laialdaselt prognoose, viidates ettevõtete nõudluse vastupidavusele.

Finantssektor näitas rahulikke, kuid kvaliteetseid tulemusi: Kanada suuremad pangad ületasid nii kasumi kui ka tulude ootusi, ilma oluliste halvenemise märkideta.

Tööstussektor oli kõige dünaamilisem: HEICO, Dycom ja Elbit ületasid tugevalt prognoose, peegeldades tugevat nõudlust lennunduse, kaitsetööstuse ja taristu valdkonnas.

Üldiselt ületas tulemuste hooaeg ootusi suurte, kõrge ja püsiva marginaaliga ettevõtete seas.

Euroala

- Intressimäärad jäävad praegu muutumatuks, kuid inflatsiooniriskid kasvavad;

- Rahapoliitika püsib neutraalne, kuid riskide tasakaal on nihkunud inflatsiooni suunas;

- Lähis-Ida konflikti eskaleerudes korrigeeris EKP SKP prognoose allapoole ja tõstis inflatsiooniootusi järgnevateks aastateks.

Peamised järeldused EKP nõukogu rahapoliitika koosoleku protokollist 28. mai 2026:

- Karmima suuna pooldajad on EKP-s selgelt tugevnenud — mõned liikmed olid valmis toetama intressimäära tõstmist juba aprilli koosolekul, kui see oleks hääletusele pandud.

- EKP peamine risk on teisene inflatsioon: regulaator kardab, et kasvavad energiahinnad kanduvad järk-järgult üle kaupadele, teenustele ja palkadele.

- Turud hindavad üha enam suviseid intressimäärade tõuse. EKP annab märku, et inflatsiooni kontrolli all hoidmine ja usaldusväärsuse säilitamine 2% eesmärgi ümber on nüüd prioriteet ka majanduskasvu aeglustumise hinnaga.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,0% (eelmine 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,4% (eelmine 2,4%) — määr, millega pangad saavad regulaatorilt üleöö laenata;

- Põhirefinantseerimise (poliitika) intressimäär: 2,15% (eelmine 2,15%).

Inflatsioon: Tarbijahinnaindeks (CPI) (aprill, esialgsed andmed):

- Põhi-CPI (aasta võrdluses): 2,2% (eelmine 2,3%);

- CPI (kuu võrdluses): 1,0% (eelmine 1,3%); (aasta võrdluses): 3,0% (eelmine 2,6%).

SKP I kvartal (esialgne):

- Kvartali võrdluses: 0,1% (eelmine, parandatud 0,2%);

- Aasta võrdluses: 0,8% (eelmine 1,2%).

Töötuse määr (märts): 6,3% (eelmine 6,2%).

Tööstustoodang (kuu võrdluses) (veebruar): 0,4% (eelmine –0,8%).

Ostujuhtide indeks (PMI) (aprill): jäi laienemise tasemele, kuid hoog aeglustus.

- Teenindussektor: 46,4 (eelmine 47,6);

- Tööstussektor: 51,4 (eelmine 52,2);

- S&P Global Composite: 47,5 (eelmine 48,6).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +0,19% (nädala lõpu sulgemine: 626,7); aasta algusest: +5,51%.

Hiina

Majandus stabiliseerub ekspordi toel, samal ajal kui sisenõudlus ja investeeringud taastuvad järk-järgult; stiimulimeetmed on jätkuvalt sihitud ja ettevaatlikud.

- Intressimäärad jäävad muutumatuks;

- Rahapoliitika püsib toetav;

- Hiina teatas 2026. aasta plaani raames majanduskasvu toetavate eelarvemeetmete jätkamisest, sealhulgas sisenõudluse stimuleerimisest, maksusoodustuste ja toetuste optimeerimisest ning tööstuse moderniseerimisest.

Intressimäärad:

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane määr (viie aasta võrdlusalus, mõjutab hüpoteeklaene): 3,50%.

Inflatsiooninäitajad (aprill):

- Tarbijahinnaindeks (CPI): kuu võrdluses +0,3% (eelmine –0,7%); aasta võrdluses 1,2% (eelmine 1,0%);

- Tootjahinnaindeks (PPI): aasta võrdluses +2,8% (eelmine –0,5%).

SKP I kvartal 2026:

- Kvartali võrdluses: 1,3% (eelmine 1,2%);

- Aasta võrdluses: 5,0% (eelmine 4,5%).

Töötuse määr (aprill): 5,2% (eelmine 5,4%).

Tööstustoodang (aprill, aasta algusest aasta võrdluses): 5,6% (eelmine 6,1%).

Põhivara investeeringud (aprill, aasta võrdluses): –1,6% (eelmine 1,7%).

Jaemüük (märts, aasta võrdluses): 0,9% (eelmine 1,3%).

Import (aprill, aasta võrdluses): 25,3% (eelmine 27,8%).

Eksport (aprill, aasta võrdluses): 14,1% (eelmine 2,5%).

Kaubandusbilanss (USD) (aprill, aasta võrdluses): 84,80 miljardit dollarit (eelmine 51,13 miljardit dollarit).

Ostujuhtide indeksid (PMI) (märts):

- Tööstussektor: 50,0 (eelmine 50,3);

- Mitte-tööstussektor: 50,1 (eelmine 49,4);

- Komposiit PMI: 50,5 (eelmine 50,1).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +0,97% (nädala lõpu sulgemine: 4 892,12); aasta algusest: +4,94%.

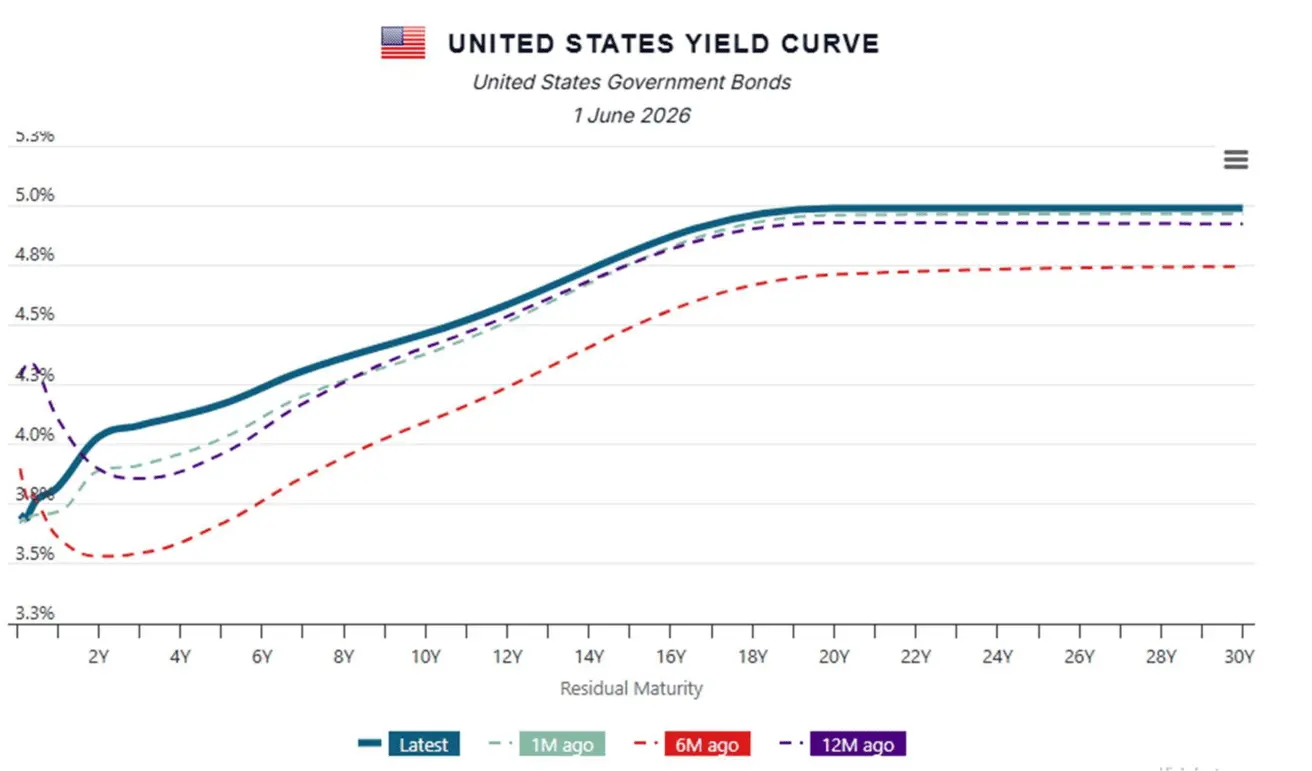

VÕLAKIRJATURG

USA võlakirjaturg — tootlused langevad.

USA riigivõlakirjad 20+ (ETF TLT)

Nädala tootlus: +1,28% (nädala lõpp: 85,76); aasta algusest: –1,61%.

TOOTLUSED JA SPREADID

USA riigivõlakirjade turu tootlus

- 10-aastane pideva tähtajaga: 4,47% (eelmine 4,49%);

- 2-aastane riigivõlakirja tootlus: 4,03% (eelmine 4,13%);

ICE BofA BBB USA ettevõtete indeks, efektiivne tootlus: 5,30% (eelmine 5,40%).

- 10-aastaste ja 2-aastaste USA riigivõlakirjade tootluste vahe: 44 baaspunkti (eelmine 36);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluste vahe: 78 baaspunkti (eelmine 82).

USA 5-aastaste krediidiriski vahetustehingute (CDS) hind — kaitse maksejõuetuse vastu — on 38,20 baaspunkti (võrreldes 37,74 baaspunktiga eelmisel nädalal).

USA riigivõlakirjade tulukõver:

KULLAFUTUURID (GC)

Nädala tootlus: +0,77% (nädala lõpp: 4 551,6 dollarit troi untsi kohta); aasta algusest: +5,07%

NAFTAFUTUURID

Nädala tootlus: –9,57% (nädala lõpp: 87,36 dollarit barreli kohta); aasta algusest: +52,17%

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: –0,38% (nädala lõpp: 98,668); aasta algusest: +0,69%.

BTC FUTUURID

Nädala tootlus: –4,43% (nädala lõpp: 73 568 dollarit); aasta algusest: –16,13%.

ETH FUTUURID

Nädala tootlus: –4,45% (nädala lõpp: 2 004,00 dollarit); aasta algusest: –32,61%.

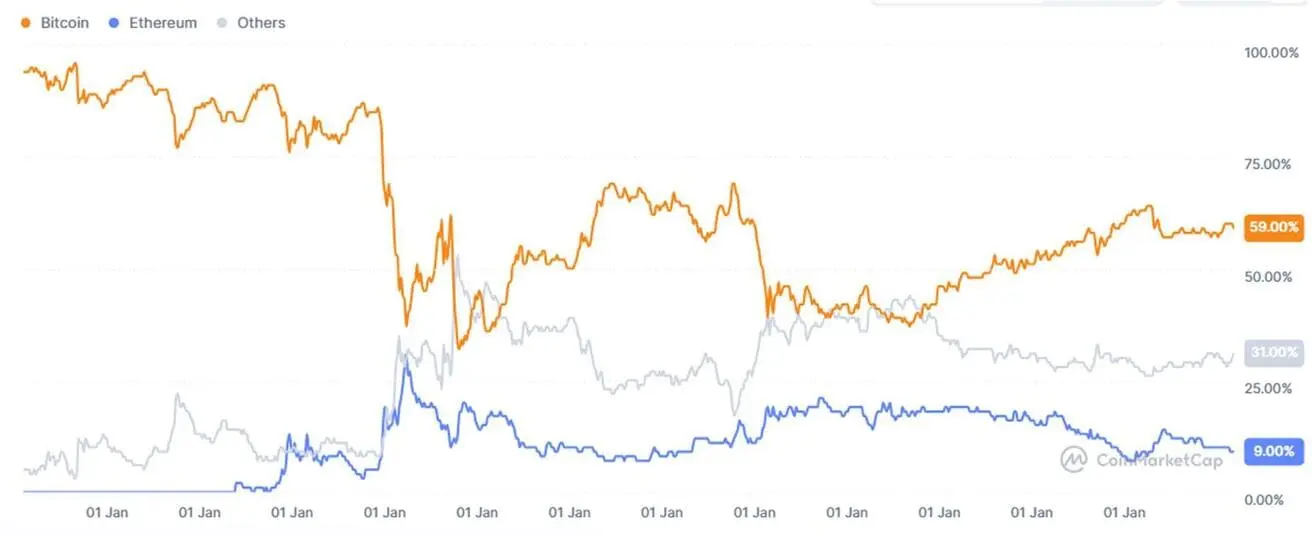

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Krüptoturu kogukapitalisatsioon: 2,46 triljonit dollarit (võrreldes 2,58 triljoniga nädal varem) (coinmarketcap.com).

Krüpto varade turuosad:

- Bitcoin 59,1% (eelmine 60,1%)

- Ethereum 9,7% (eelmine 9,9%)

- Muud 31,2% (eelmine 30,1%)

ETF-i netovoodude graafik