English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша8.–14. juuni 2026: Nädala majandusülevaade

Olulised turuuudised

Peamised järeldused:

- Intressimäär jääb muutumatuks, Föderaalreserv säilitab ettevaatliku hoiaku.

- Rahapoliitika püsib mõõdukalt piiravana.

- USA makromajanduslikud andmed toetavad jätkuvalt pehme maandumise stsenaariumi. Inflatsiooniriskid kasvavad, samas kui tööturg jahtub ilma majanduslanguse märke näitamata ning selles etapis ei ole intressimäära langetamine põhjendatud.

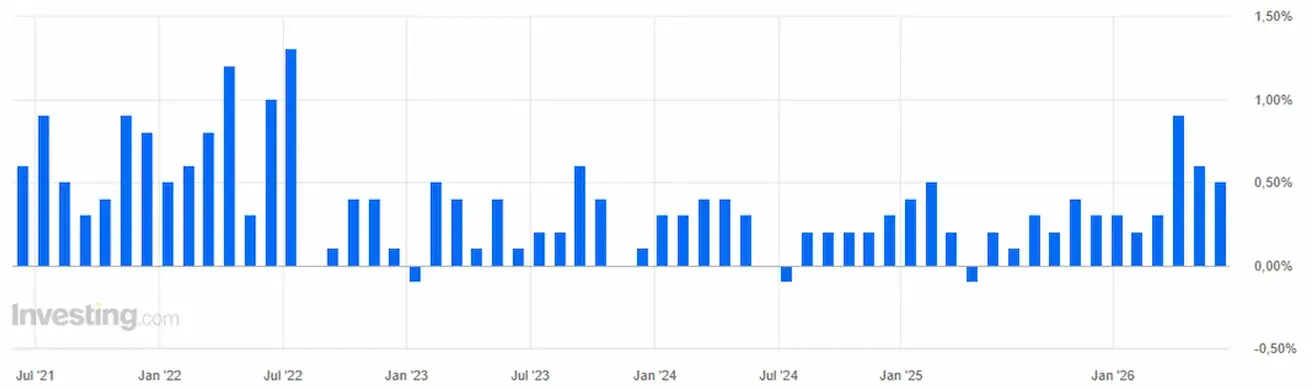

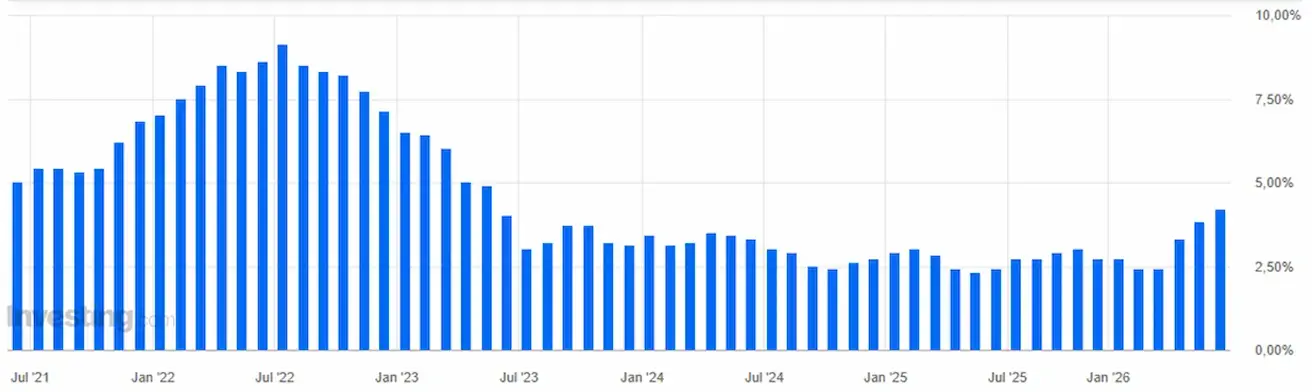

INFLATSIOON: TARBIJAHINNAINDEKS (MAI):

- Põhitarbijahinnaindeks (kuu võrdluses): 0,2% (eelmine: 0,4%).

- Põhitarbijahinnaindeks (aasta võrdluses): 2,9% (eelmine: 2,8%).

- Tarbijahinnaindeks (kuu võrdluses): 0,5% (eelmine: 0,6%).

- Tarbijahinnaindeks (aasta võrdluses): 4,2% (eelmine: 3,8%).

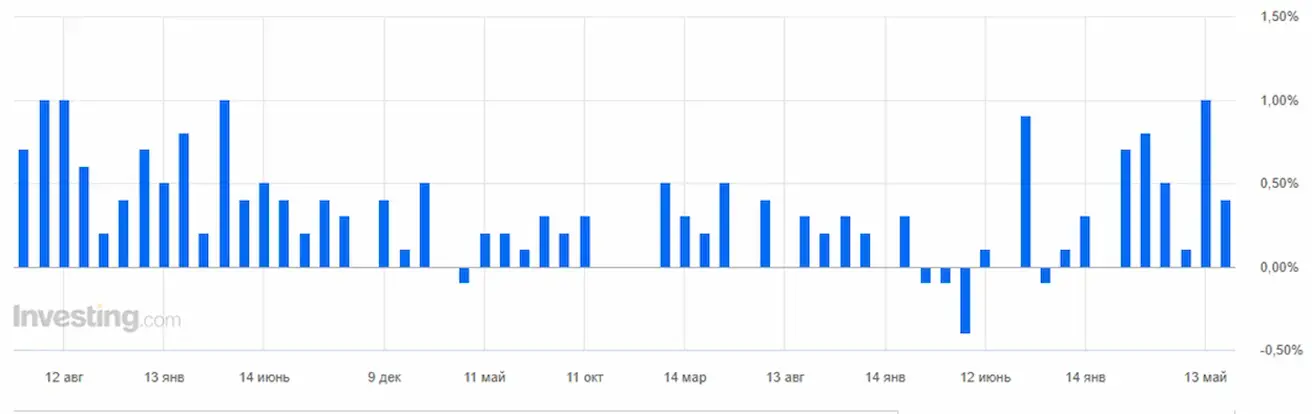

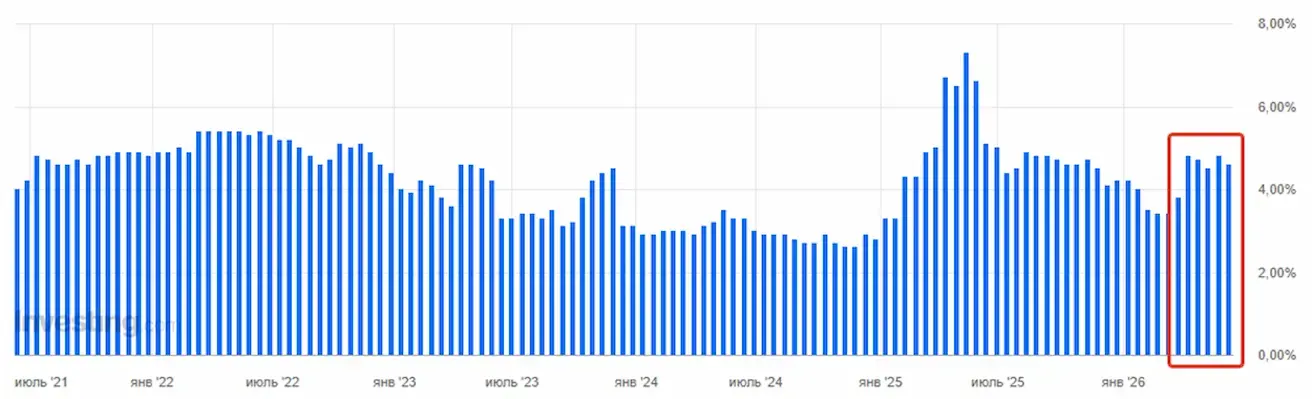

TOOTJAHINNAINDEKS (MAI):

- Tootjahinnaindeks (kuu võrdluses): 1,1% (eelmine: 1,4%).

- Põhitootjahinnaindeks (kuu võrdluses): 0,4% (eelmine: 1,0%).

INFLATSIOONIOOTUSED (MICHIGAN) (MAI):

- 12 kuu inflatsiooniootus: 4,6% (eelmine: 4,8%).

- 5-aastane inflatsiooniootus: 3,4% (eelmine: 3,9%).

SKP (USA Majandusanalüüsi Büroo, BEA) — 2025. aasta I kvartali aastane kasvumäär, teine hinnang: +2,0% (IV kvartal 2024: +0,5%); konsensusprognoos: +2,0%.

GDPNow (Atlanta Föderaalreservi reaalajas ametliku SKP kasvu prognoos enne avaldamist): 3,3% (eelmine: 3,0%).

ÄRITEGEVUSE INDEKS (PMI) (MAI):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenuste PMI: 50,7 (eelmine: 50,9).

- Tööstustoodangu PMI: 55,1 (eelmine: 54,5).

- Komposiit-PMI: 51,5 (eelmine: 51,7).

TÖÖTURG (BLS) (MAI)

- Töötuse määr: 4,3% (eelmine: 4,3%).

- Pidevad töötutoetuse taotlused: 1,795 miljonit (eelmine: 1,786 miljonit).

- Esmased töötutoetuse taotlused: 229 tuhat (eelmine: 225 tuhat).

- Tööhõive muutus väljaspool põllumajandust (Nonfarm Payrolls, NFP): +172 tuhat (eelmine: +179 tuhat).

- Eraettevõtete tööhõive muutus väljaspool põllumajandust: +120 tuhat (eelmine: +177 tuhat).

- Keskmine tunnipalk (aasta võrdluses): 3,4% (eelmine: 3,6%).

- JOLTS vabad töökohad: 6,866 miljonit (eelmine: 6,922 miljonit).

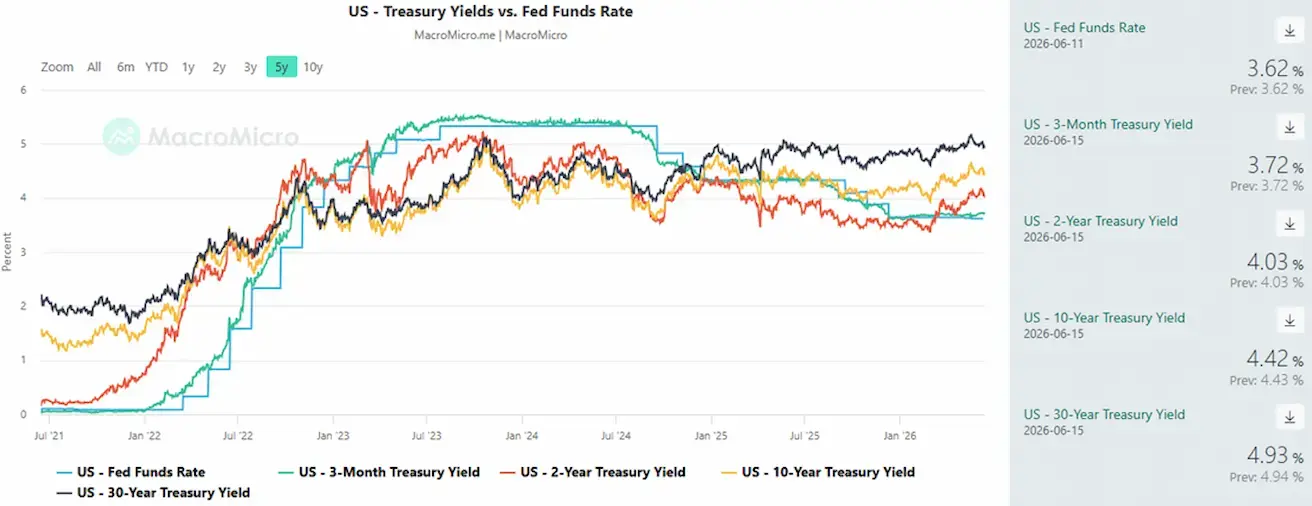

RAHAPOLIITIKA

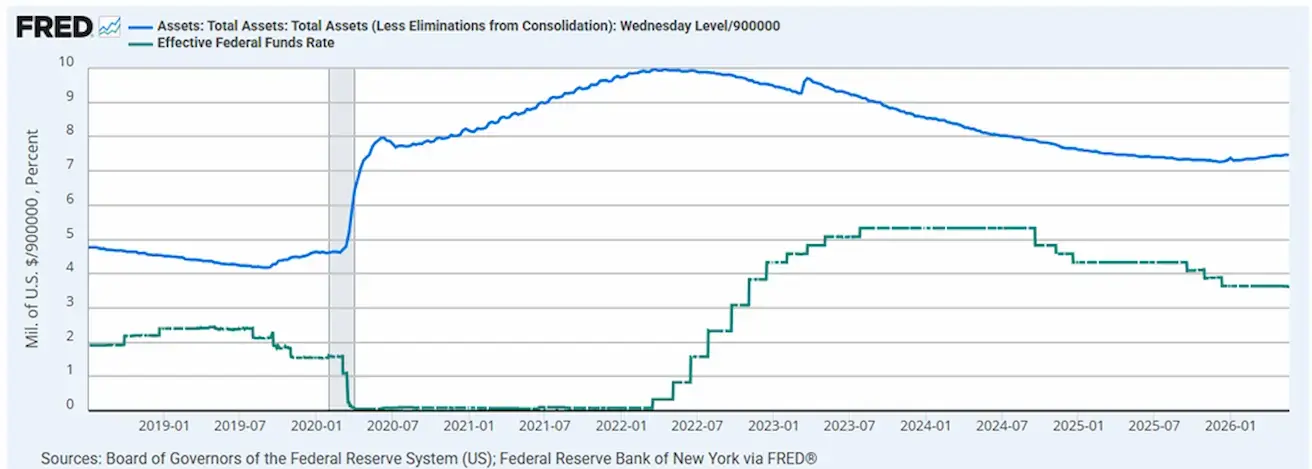

Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%.

Föderaalreservi bilansimaht: 6,725 triljonit dollarit, kasv 2,91% pärast kvantitatiivse karmistamise (QT) peatamist (6,535 triljonit dollarit).

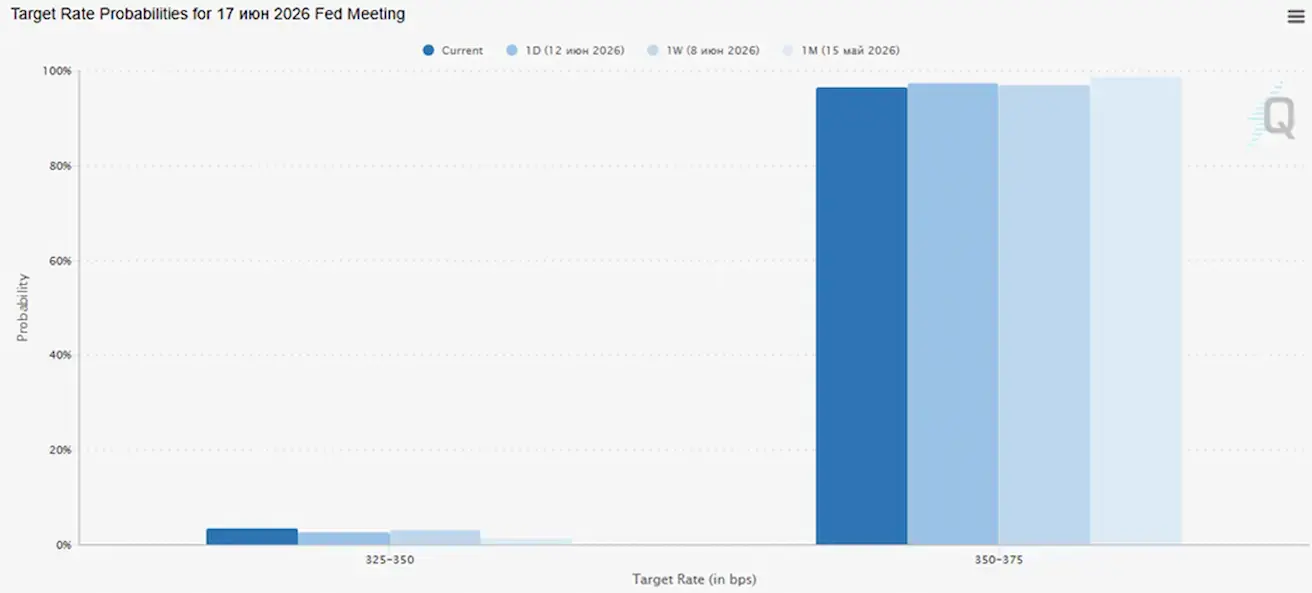

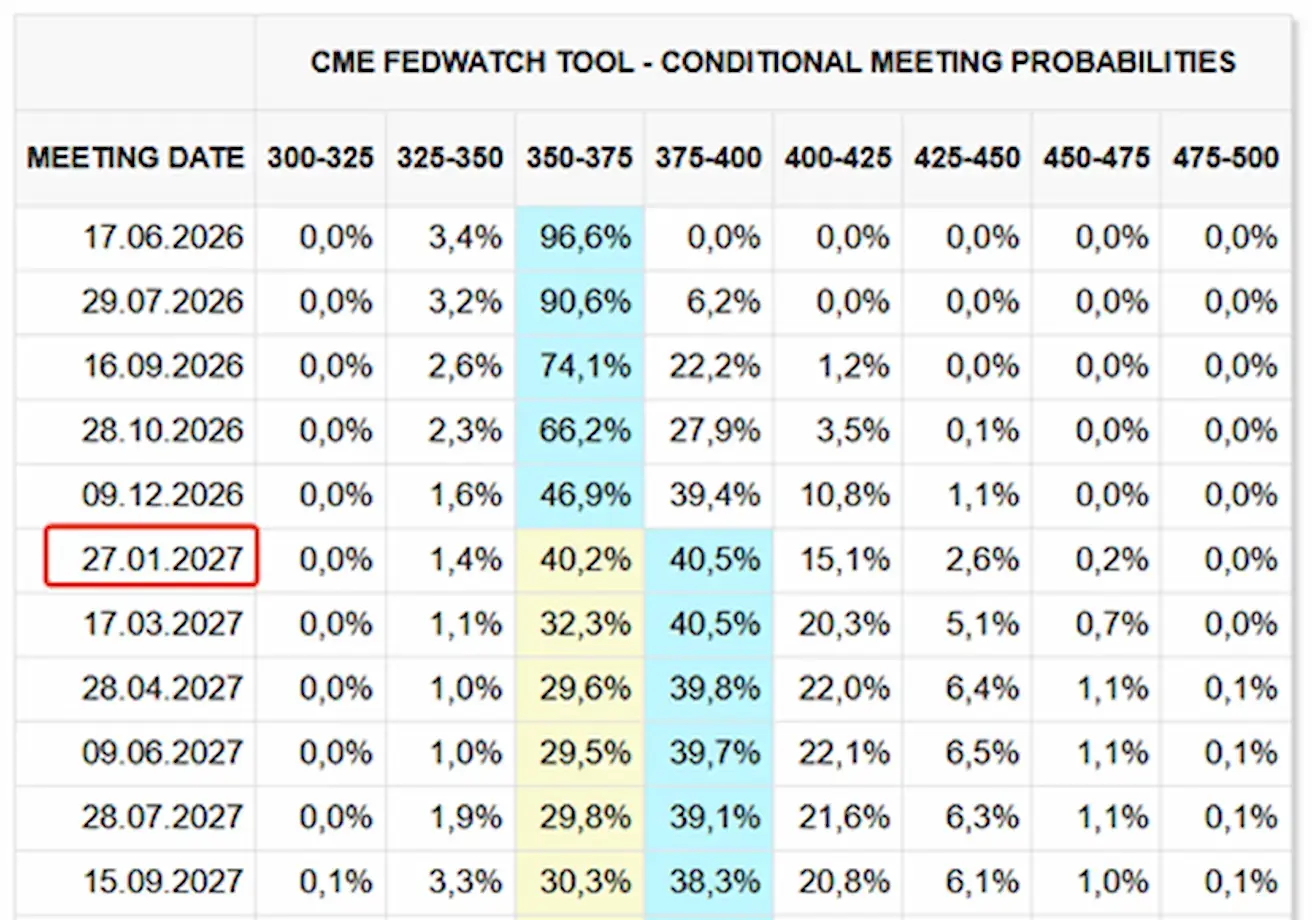

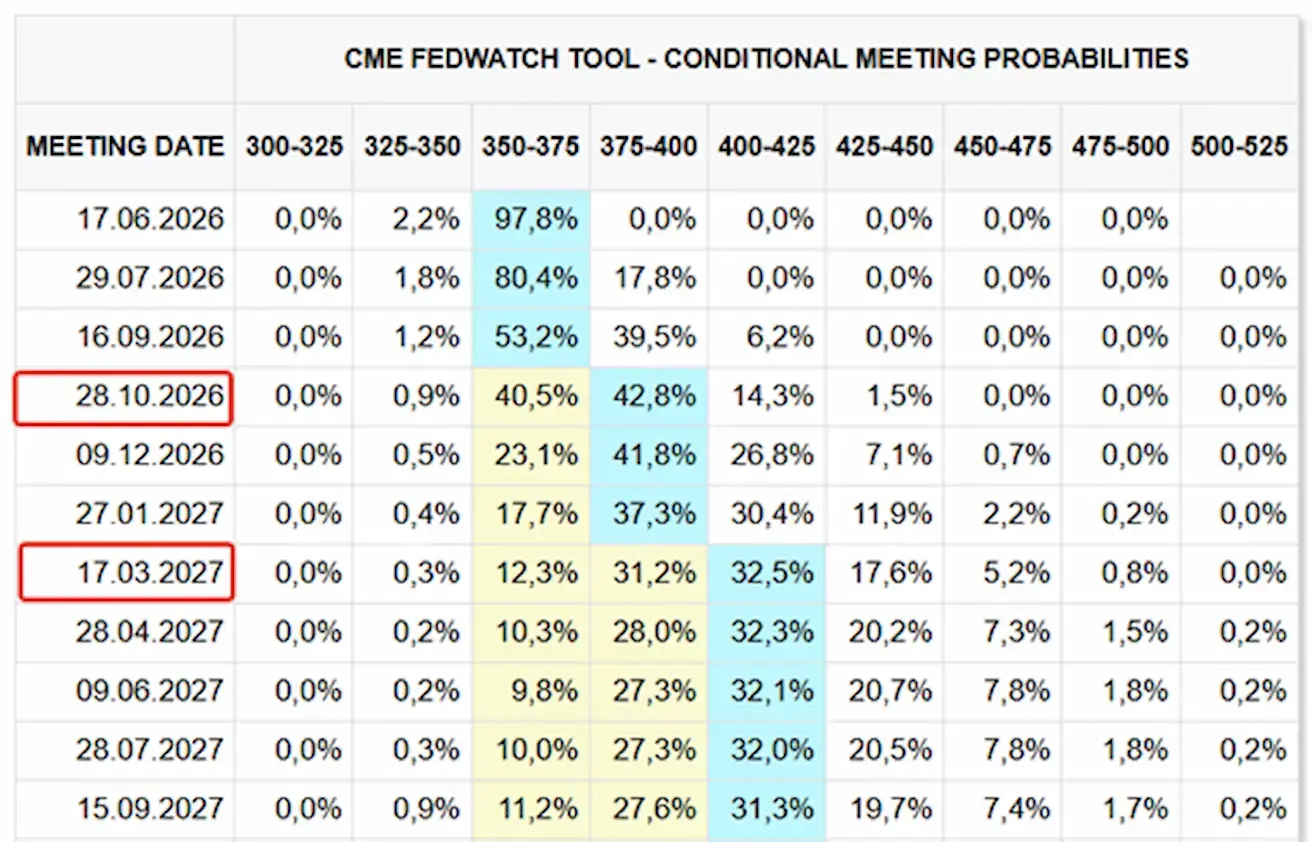

TURU OOTUS INTRESSIMÄÄRALE (FEDWATCH)

Enne järgmist FOMC koosolekut (17. juuni) hindab turg, et intressimäär jääb muutumatuks, tõenäosusega 96,59%, et praegune sihtvahemik säilib.

Täna ja nädal varem:

SP500

Nädala tootlus: +0,69% (nädala lõpu sulgemine: 4735,00); aasta algusest: +8,61%.

NASDAQ100

Nädala tootlus: +2,43% (nädala lõpu sulgemine: 29662); aasta algusest: +17,47%.

VIX

VIX (volatiilsusindeks): nädala lõpp 17,67 punkti.

FactSet Earnings Insight Weekly Report (5. juuni 2026)

Peamised punktid:

-

- aasta teises kvartalis oodatakse S&P 500 ettevõtetelt aastast kasumikasvu 21,7% ja tulude kasvu 12,0%.

- Kui kvartali tegelik kasumikasv jõuab 21,7%-ni, on see teine järjestikune kvartal, mil S&P 500 kasumikasv ületab 20%.

- S&P 500 12 kuu ettevaatav P/E suhe on 20,1x, mis ületab nii 5 aasta keskmist (19,9x) kui ka 10 aasta keskmist (19,0x).

-

- aasta III kvartaliks prognoosivad analüütikud kasumikasvuks 25,1% ja tulude kasvuks 10,7%.

-

- aasta IV kvartaliks prognoosivad analüütikud kasumikasvuks 22,6% ja tulude kasvuks 10,2%.

-

- aasta kokkuvõttes prognoositakse kasumikasvuks 22,8% ja tulude kasvuks 10,8%.

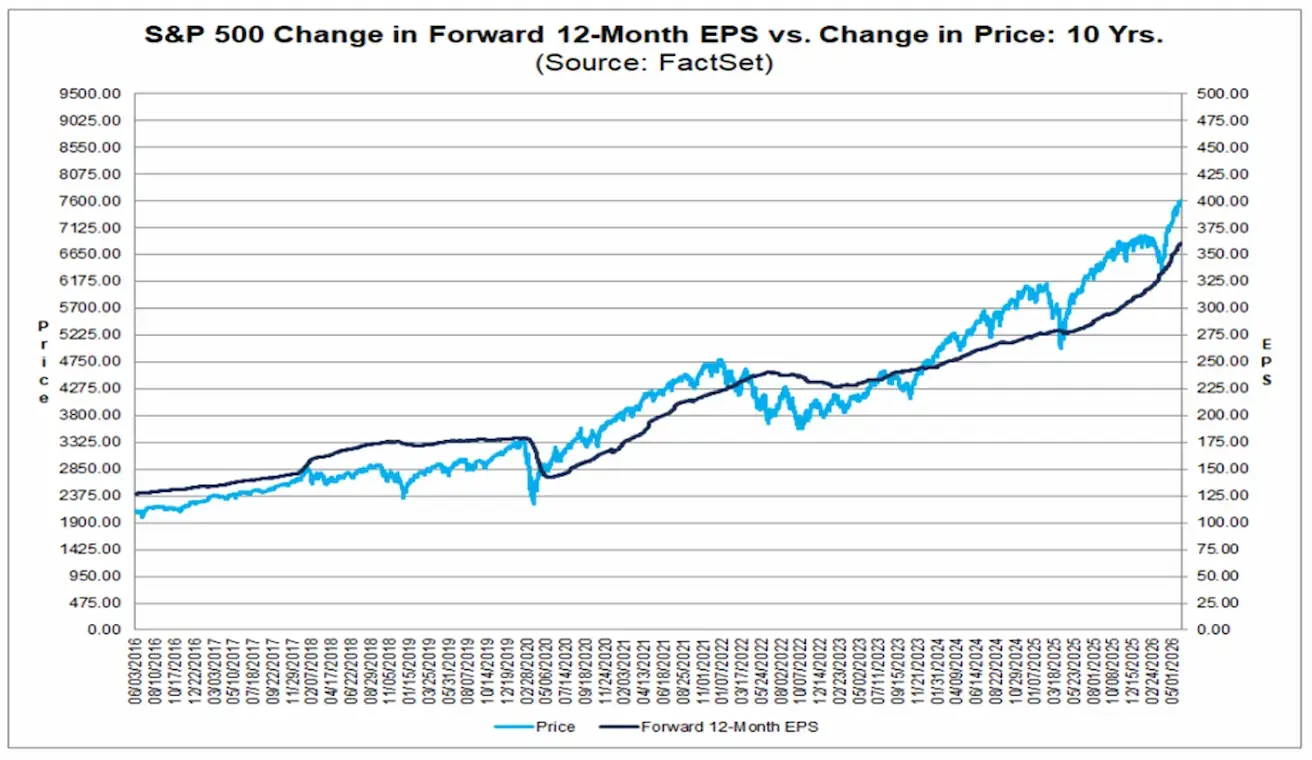

See kujutab endast tugevat tõusutendentsi signaali S&P 500 jaoks. Viimase kümnendi jooksul on diagramm selgelt näidanud, et S&P 500 indeksi tase (sinine joon) ja ettevõtete ettevaatavad kasumiootused (tume joon) on olulistel perioodidel liikunud üldjoontes sarnaselt.

Turu tõusu 2025. ja 2026. aastal toetavad mitte ainult kordajate kasv, vaid ka tugev ettevõtete kasumikasv. See viitab sellele, et tõus on peamiselt tingitud ettevõtete majandustulemuste paranemisest, mitte ainult väärtustamise muutusest.

Euroala

- Euroopa Keskpank (EKP) on tõstnud intressimäärasid ning säilitab jätkuvalt karmima rahapoliitika, mis peegeldab kasvavaid inflatsiooniriske.

- Lähis-Ida konflikti süvenemise tõttu on EKP alandanud SKP kasvu prognoose ja tõstnud inflatsiooniprognoose järgnevateks aastateks.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,25% (eelmine: 2,00%).

- Marginaalse laenamise püsivõimaluse intressimäär: 2,65% (eelmine: 2,40%) — intressimäär, millega pangad saavad EKP-lt üleöö likviidsust.

- Põhirefinantseerimise intressimäär (poliitiline määr): 2,40% (eelmine: 2,15%).

Enne viimaseid geopoliitilisi arenguid säilitasid EKP ametnikud selgelt karmima hoiaku, andes märku jätkuvast rahapoliitika karmistamisest püsivate inflatsioonisurvete tõttu.

EKP ametnike avalduste peamised järeldused:

- Edasised intressitõusud on jätkuvalt võimalikud: EKP keskendub jätkuvalt inflatsiooni tõusu tõkestamisele ega näi olevat valmis lähiajal karmistamistsüklit peatama.

- Juuli intressitõus on reaalne võimalus: Joachim Nageli kommentaarid viitavad selgelt, et juuli kohtumist kaalutakse aktiivselt võimaliku uue intressitõusu ajana.

- Ennetav poliitika: Gabriel Makhlouf rõhutas muret, et EKP võib inflatsioonisurvele reageerimisel maha jääda. Tema hinnangul oleks tegevusetus suurem risk kui täiendav karmistamine, mis kinnitab keskpanga ennetavat lähenemist inflatsiooni ohjamisele.

Inflatsioon – Tarbijahinnaindeks (CPI) (mai):

- Põhitarbijahinnaindeks (aasta võrdluses): 2,5% (eelmine: 2,2%).

- Tarbijahinnaindeks (kuu võrdluses): 0,1% (eelmine: 1,0%).

- Tarbijahinnaindeks (aasta võrdluses): 3,2% (eelmine: 3,0%).

SKP (I kvartal, esialgne hinnang):

- Kvartalivõrdlus (QoQ): –0,2% (eelmine: 0,1%).

- Aastavõrdlus (YoY): 0,3% (eelmine: 1,2%).

Tööjõuturg:

- Töötuse määr (mai): 6,3% (eelmine: 6,3%).

Tööstustoodang:

- Tööstustoodang (kuu võrdluses) (veebruar): 0,4% (eelmine: –0,8%).

PMI näitajad (mai) (üle 50 näitab kasvu; alla 50 näitab langust):

- Teenuste PMI: 47,7 (eelmine: 47,6).

- Tööstustoodangu PMI: 51,8 (eelmine: 52,2).

- S&P Global komposiit-PMI: 48,5 (eelmine: 48,8).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +2,76% (nädala lõpu sulgemine: 632,9); aasta algusest: +6,55%.

Hiina

Majandustegevus stabiliseerub jätkuvalt, mida toetab peamiselt tugev ekspordikasv, samas kui sisetarbimine ja investeeringud taastuvad järk-järgult. Poliitikameetmed on suunatud ja mõõdukad, mitte laiapõhjalised.

- Intressimäärad jäävad muutumatuks.

- Rahapoliitika püsib toetavana, ametivõimud säilitavad majanduskasvu suhtes soodsa hoiaku.

Hiina on kinnitanud oma pühendumust 2026. aasta majandusplaani raames fiskaaltoetuse meetmetele, sealhulgas algatustele, mille eesmärk on:

- Soodustada sisetarbimist;

- Optimeerida maksusoodustusi ja toetusskeeme;

- Kiirendada tööstuse moderniseerimist ja strateegiliste sektorite arendamist.

Intressimäärad:

- 1-aastane laenu baasintressimäär (LPR) – keskmise tähtajaga laenude võrdlusmäär: 3,00%.

- 5-aastane laenu baasintressimäär (LPR) – eluasemelaenude võrdlusmäär: 3,50%.

Inflatsiooninäitajad (mai):

- Tarbijahinnaindeks (CPI) (kuu võrdluses): –0,1% (eelmine: 0,3%).

- Tarbijahinnaindeks (CPI) (aasta võrdluses): 1,2% (eelmine: 1,3%).

- Tootjahinnaindeks (PPI) (aasta võrdluses): +3,9% (eelmine: +2,8%).

Kaubandus ja majandustegevus

- Import (mai, aastavõrdlus): +27,4% (eelmine: +25,3%).

- Eksport (mai, aastavõrdlus): +19,4% (eelmine: +14,1%).

- Kaubandusbilanss (mai): 105,43 miljardit USD (eelmine: 84,80 miljardit USD).

SKP (I kvartal 2026):

- Kvartalivõrdlus (QoQ): +1,3% (eelmine: +1,2%).

- Aastavõrdlus (YoY): +5,0% (eelmine: +4,5%).

Tööjõuturg:

- Töötuse määr (aprill): 5,2% (eelmine: 5,4%).

Tööstustoodang ja sisetarbimine:

- Tööstustoodang (aprill, aasta algusest aastavõrdluses): +5,6% (eelmine: +6,1%).

- Põhivara investeeringud (aprill, aastavõrdlus): –1,6% (eelmine: +1,7%).

- Jaemüük (aprill, aastavõrdlus): +0,9% (eelmine: +1,3%).

PMI näitajad (mai) (näit üle 50 viitab kasvule, alla 50 langusele)

- Tööstustoodangu PMI: 50,0 (eelmine: 50,3).

- Teenindussektori PMI: 50,1 (eelmine: 49,4).

- Komposiit-PMI: 50,5 (eelmine: 50,1).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +0,98% (nädala lõpu sulgemine: 4777,32); aasta algusest: +2,48%.

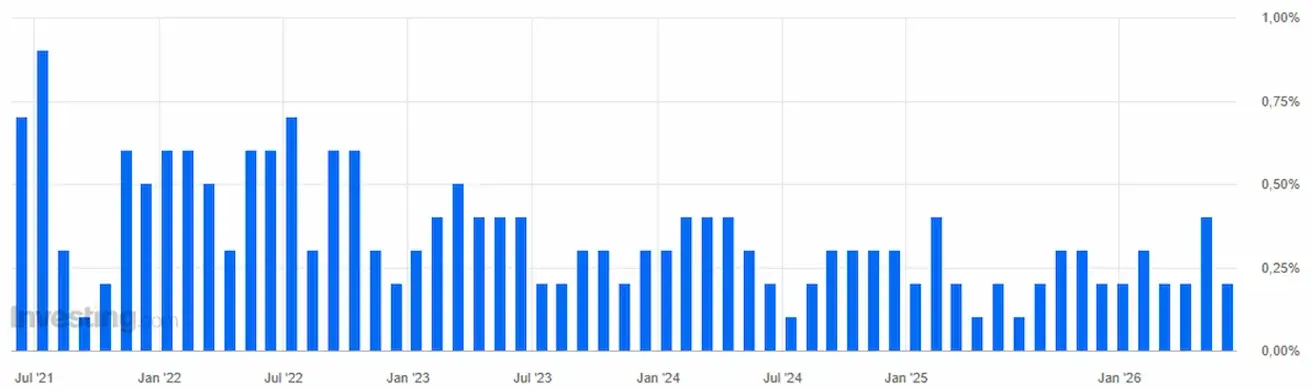

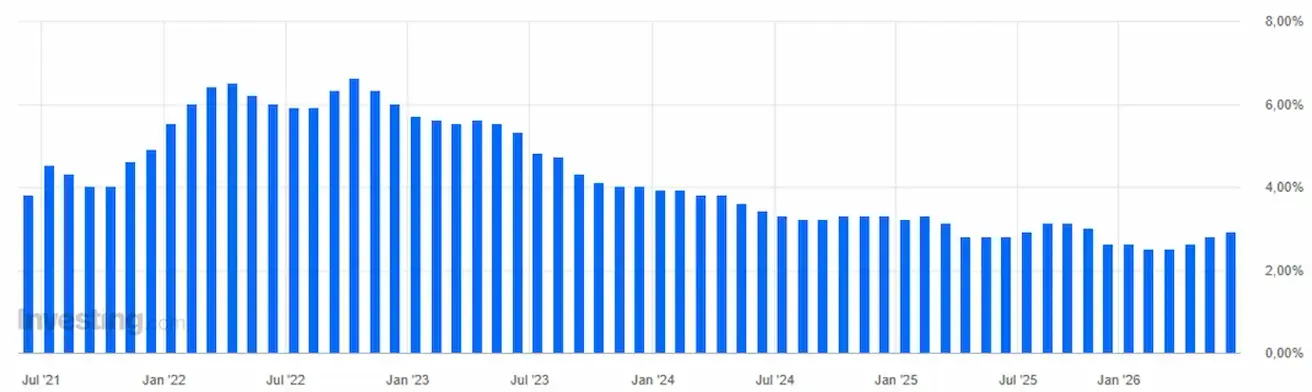

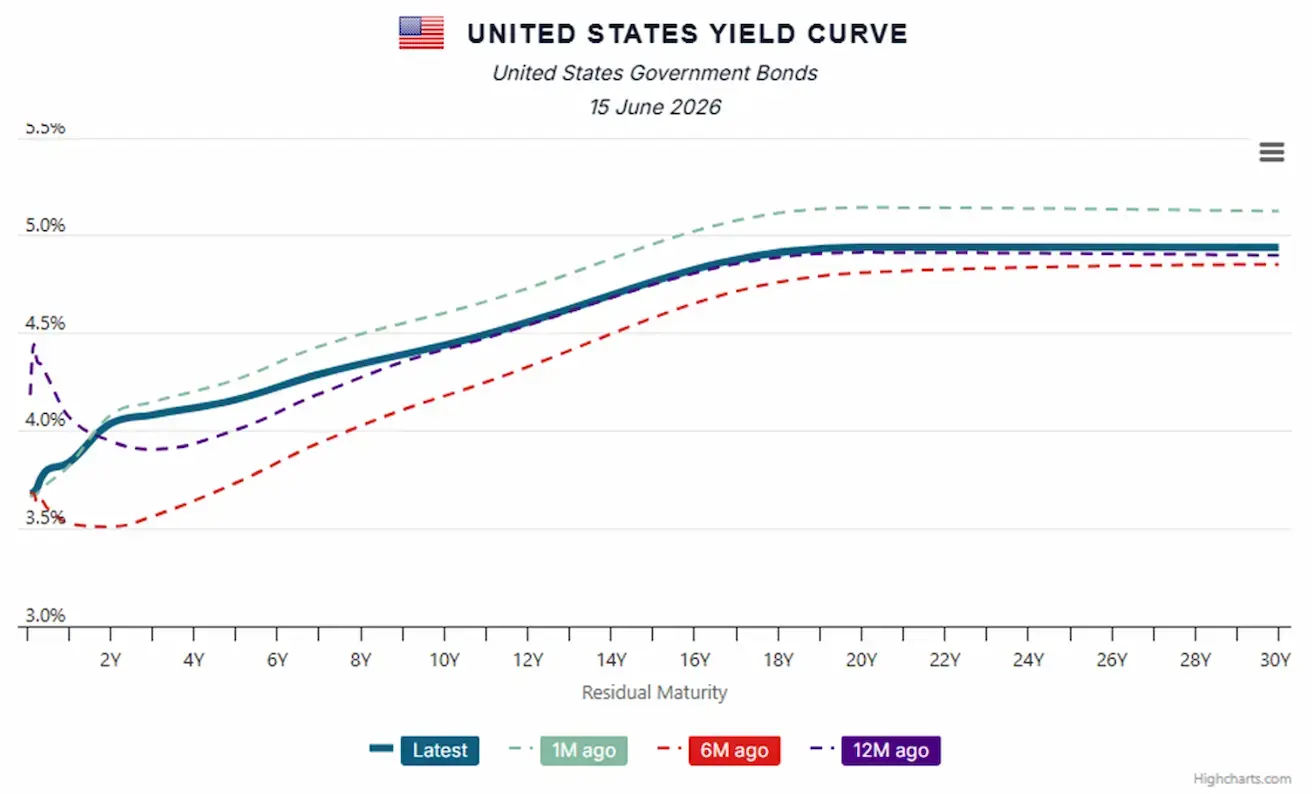

VÕLAKIRJATURG

USA võlakirjaturg – tulususe langus USA riigivõlakirjad 20+ aastat (TLT ETF): +0,83% nädalaga (nädala lõpu sulgemine: 85,77); aasta algusest: –1,59%.

TULUSUSED JA SPREADID

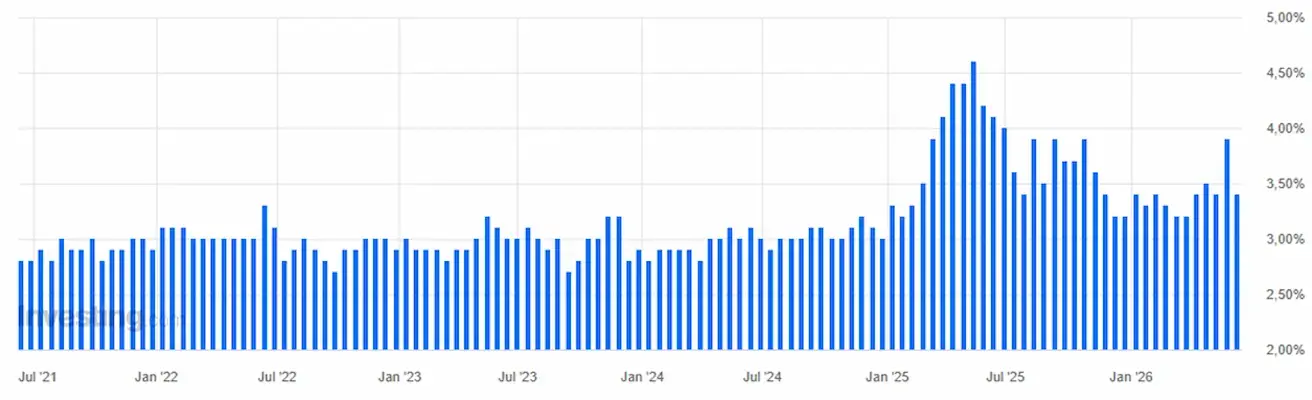

- USA riigivõlakirjade 10-aastase tähtajaga turutootlus: 4,42% (eelmine: 4,57%).

- 2-aastase tähtajaga riigivõlakirja tootlus: 4,03% (eelmine: 4,19%).

- ICE BofA BBB USA ettevõtete indeks, efektiivne tootlus: 5,33% (eelmine: 5,34%).

- 10-aastase ja 2-aastase USA riigivõlakirja tootluse vahe: 39 baaspunkti (eelmine: 38 baaspunkti).

- 10-aastase ja 3-kuulise USA riigivõlakirja tootluse vahe: 70 baaspunkti (eelmine: 84 baaspunkti).

5-aastase USA krediidiriski vahetustehingu (CDS) (maksejõuetuse kindlustus) hind on 38,21 baaspunkti (vs 38,21 baaspunkti eelmisel nädalal).

USA riigivõlakirjade tulususkõver:

KULLAFUTUURID (GC)

Nädala tootlus: –4,89% (nädala lõpu sulgemine: $4081,3 untsi kohta); aasta algusest: –5,79%

NAFTAFUTUURID

Nädala tootlus: –6,25% (nädala lõpu sulgemine: $84,88 barreli kohta); aasta algusest: +47,85%

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: –0,27% (nädala lõpu sulgemine: 99,519); aasta algusest: +1,56%.

BTC FUTUURID

Nädala tootlus: +3,80% (nädala lõpu sulgemine: $65706,6); aasta algusest: –25,10%.

ETH FUTUURID

Nädala tootlus: +2,03% (nädala lõpu sulgemine: $1724); aasta algusest: –42,03%.

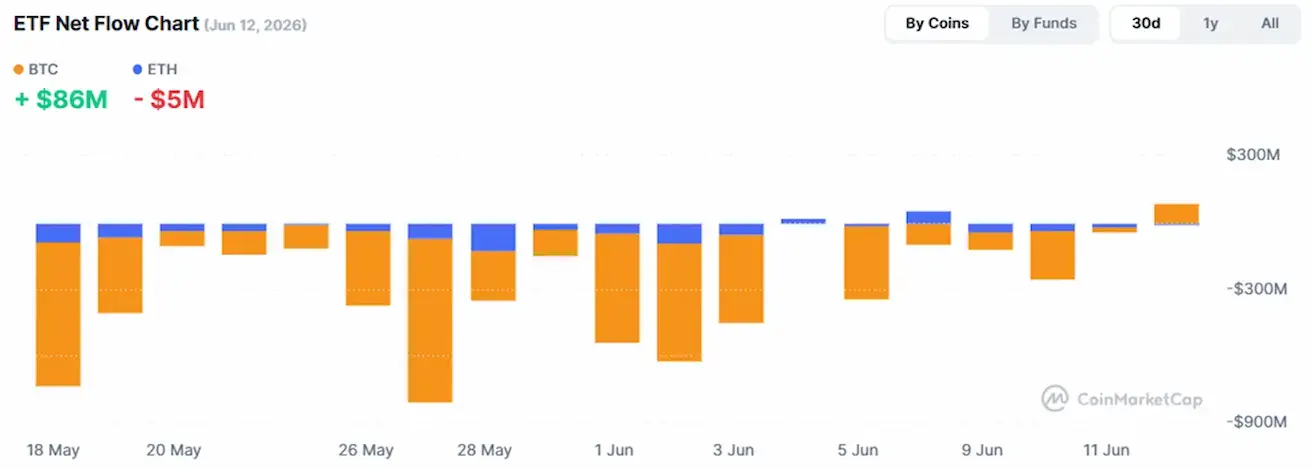

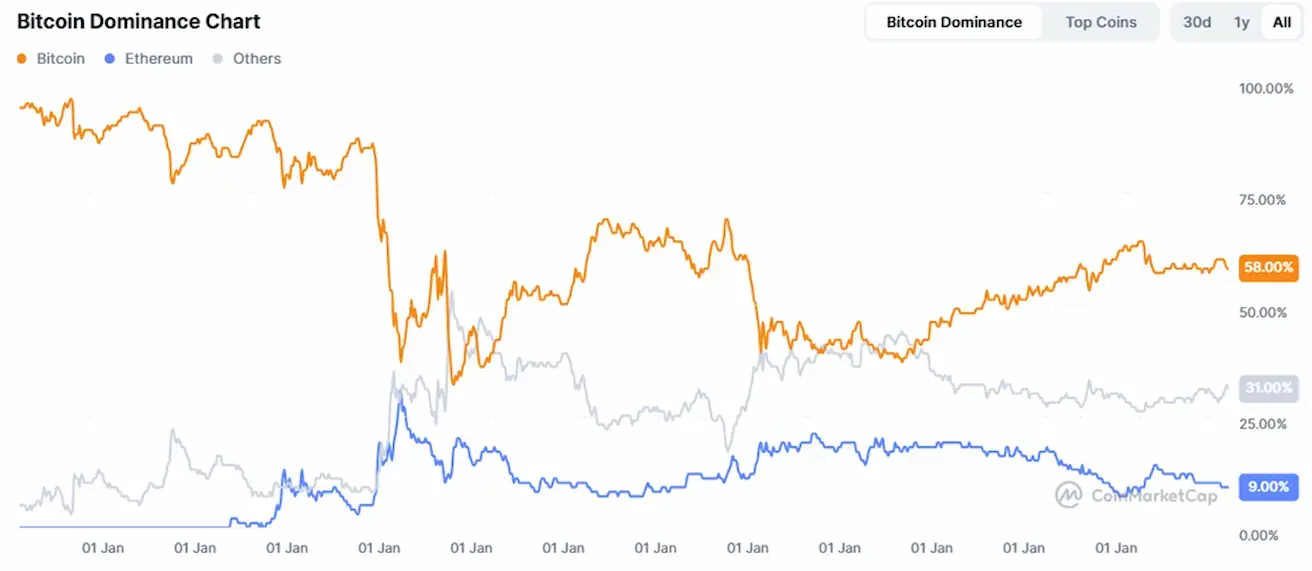

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Krüptoturu kogukapitalisatsioon: $2,2 triljonit (vs $2,17 triljonit nädal varem) (coinmarketcap.com).

Krüpto varade turuosad:

- Bitcoin 58,8% (varem 58,4%)

- Ethereum 9,3% (varem 9,3%)

- Muud 31,9% (varem 32,4%)

ETF netovoolude graafik: