English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 8–14 маусым: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Негізгі қорытындылар:

- Саяси мөлшерлеме өзгеріссіз қалды, ал ФРЖ сақтық ұстанымын сақтап отыр.

- Ақша-несие саясаты қалыпты шектеулі деңгейде қалып отыр.

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды. Инфляциялық тәуекелдер артып келеді, ал еңбек нарығы рецессия белгілерінсіз баяулап жатыр және қазіргі кезеңде мөлшерлемені төмендетуді негіздемейді.

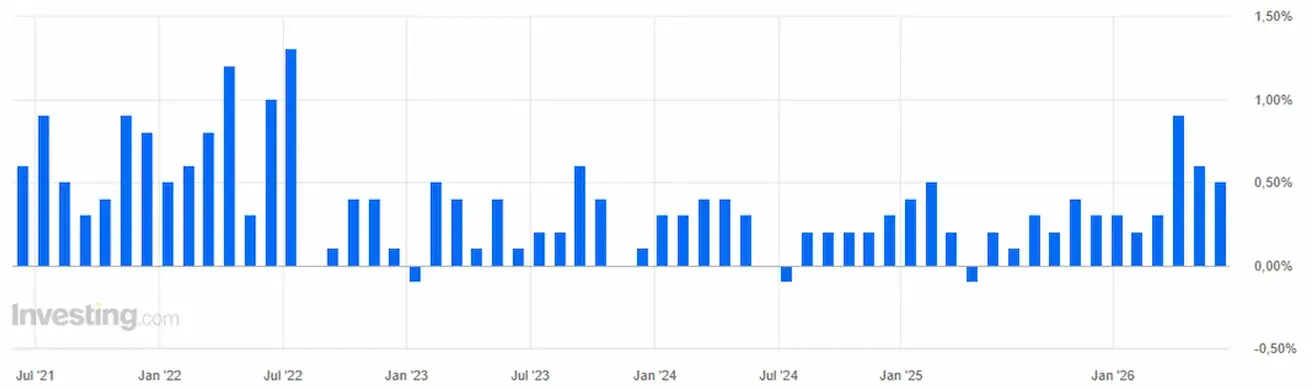

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒАСЫ ИНДЕКСІ (Мамыр):

- Негізгі ТБИ (айлық): 0,2% (бұрынғы: 0,4%).

- Негізгі ТБИ (жылдық): 2,9% (бұрынғы: 2,8%).

- ТБИ (айлық): 0,5% (бұрынғы: 0,6%).

- ТБИ (жылдық): 4,2% (бұрынғы: 3,8%).

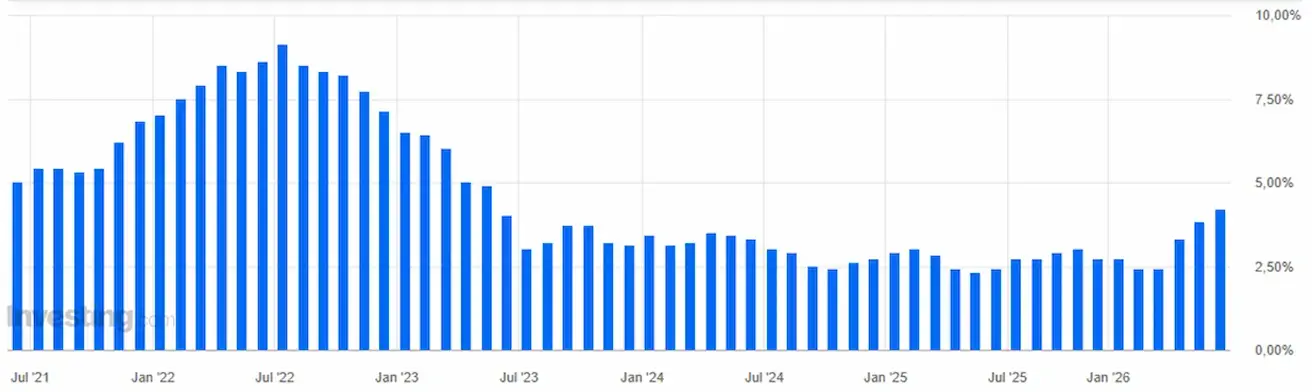

ӨНДІРУШІЛЕР БАҒАСЫ ИНДЕКСІ (Мамыр):

- ӨБИ (айлық): 1,1% (бұрынғы: 1,4%).

- Негізгі ӨБИ (айлық): 0,4% (бұрынғы: 1,0%).

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (Мамыр):

- 12 айлық инфляция күтімі: 4,6% (бұрынғы: 4,8%).

- 5 жылдық инфляция күтімі: 3,4% (бұрынғы: 3,9%).

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) — 2025 жылғы 1-тоқсанның жылдық өсімі, екінші бағалау: +2,0% (2024 жылғы 4-тоқсан: +0,5%); нарықтық болжам: +2,0%.

GDPNow (Атланта ФРЖ-ның ресми ЖІӨ өсімін алдын ала бағалауы): 3,3% (бұрынғы: 3,0%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (Мамыр):

(50-ден жоғары мән – кеңею, 50-ден төмен – қысқару)

- Қызметтер секторы PMI: 50,7 (бұрынғы: 50,9).

- Өндірістік PMI: 55,1 (бұрынғы: 54,5).

- Композиттік PMI: 51,5 (бұрынғы: 51,7).

ЕҢБЕК НАРЫҒЫ (BLS) (Мамыр)

- Жұмыссыздық деңгейі: 4,3% (бұрынғы: 4,3%).

- Үздіксіз жұмыссыздық бойынша өтініштер: 1,795 млн (бұрынғы: 1,786 млн).

- Алғашқы жұмыссыздық бойынша өтініштер: 229 мың (бұрынғы: 225 мың).

- Еңбек нарығындағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі (Nonfarm Payrolls, NFP): +172 мың (бұрынғы: +179 мың).

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі: +120 мың (бұрынғы: +177 мың).

- Орташа сағаттық жалақы (жылдық): 3,4% (бұрынғы: 3,6%).

- JOLTS бос жұмыс орындары: 6,866 млн (бұрынғы: 6,922 млн).

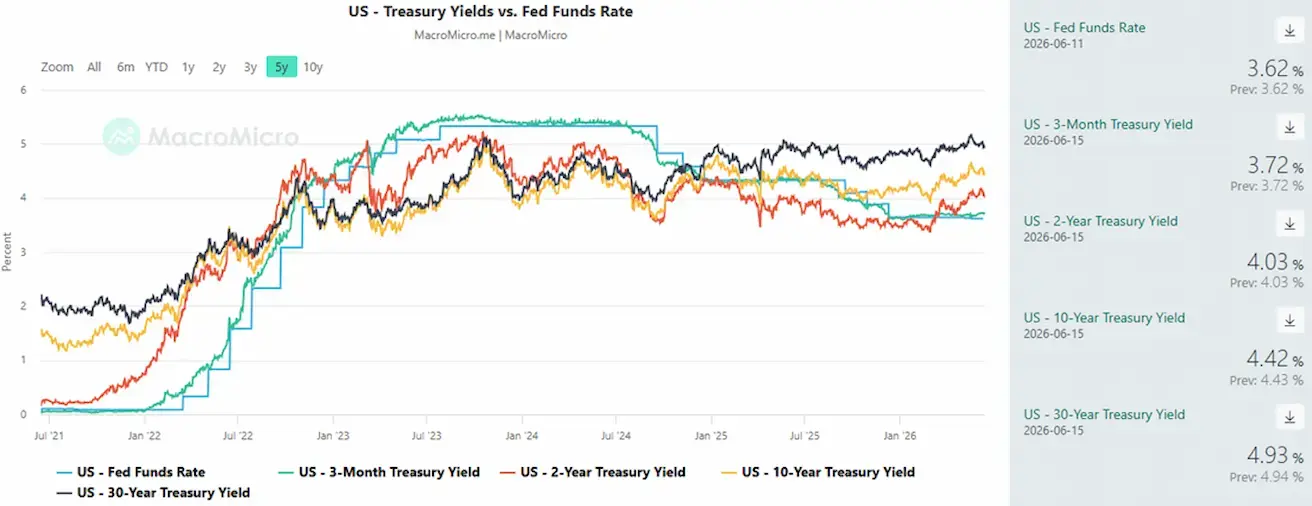

АҚША-НЕСИЕ САЯСАТЫ

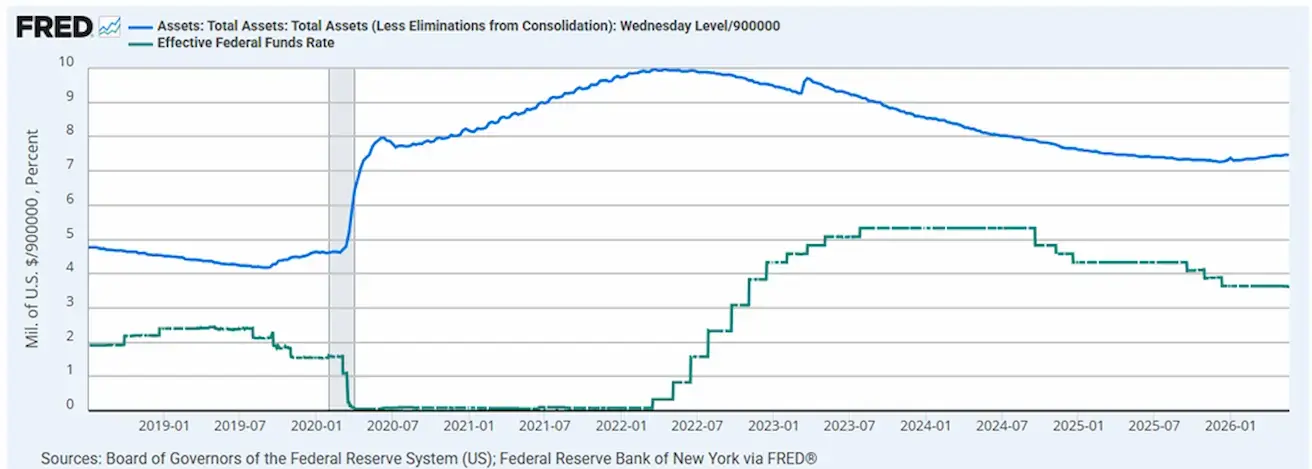

Федералдық қорлардың тиімді мөлшерлемесі (EFFR): 3,50%–3,75%.

Федералдық резервтің баланстық сомасы: $6,725 трлн, сандық қатаңдатуды (QT) тоқтатқаннан бері 2,91% өсті ($6,535 трлн).

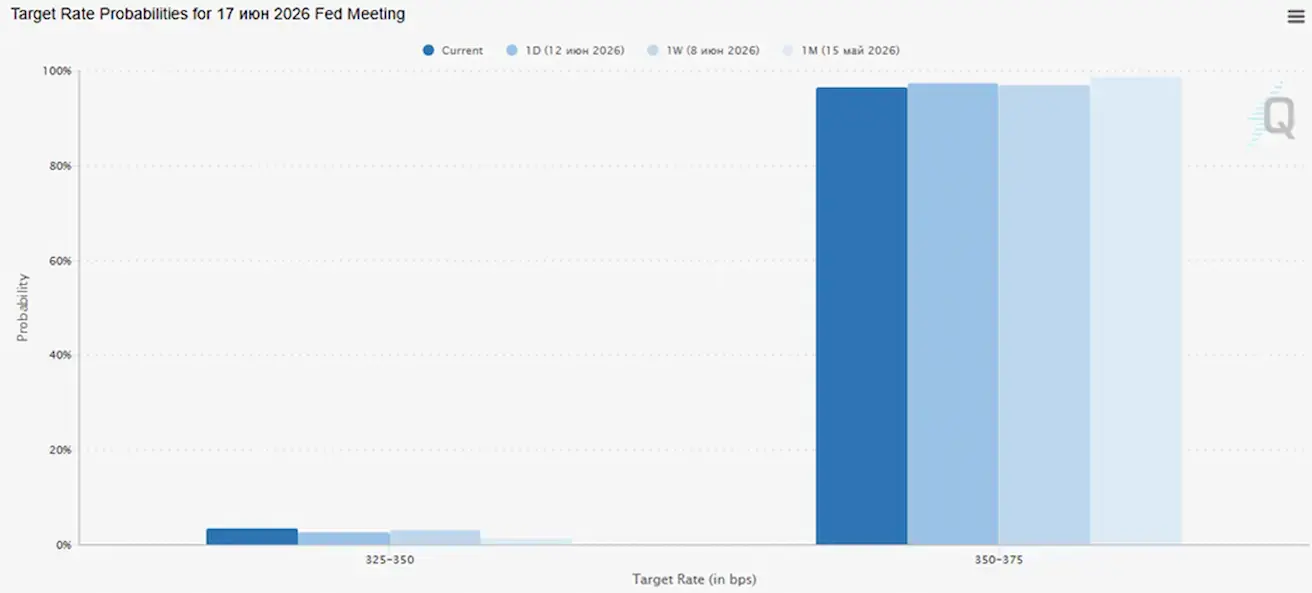

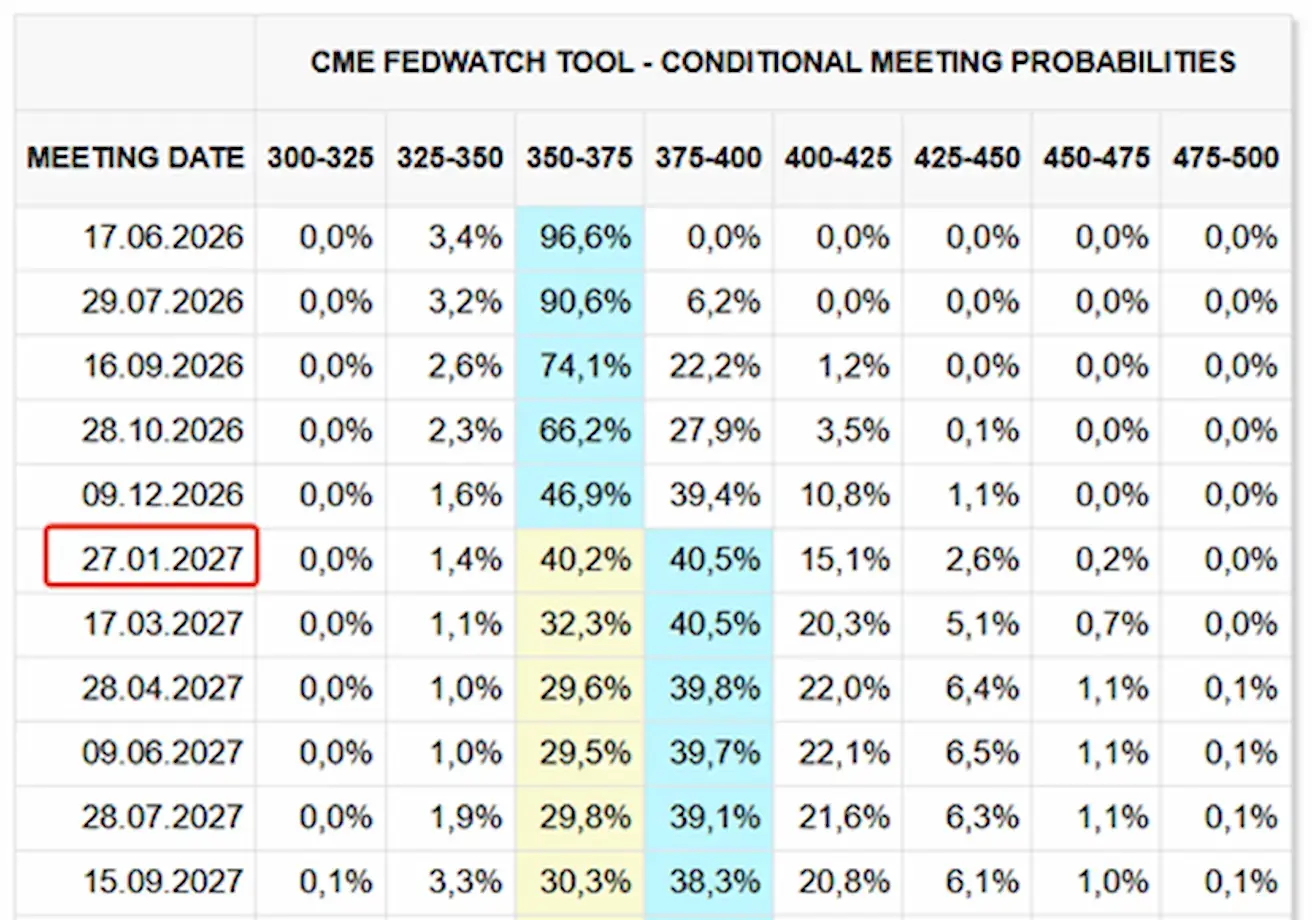

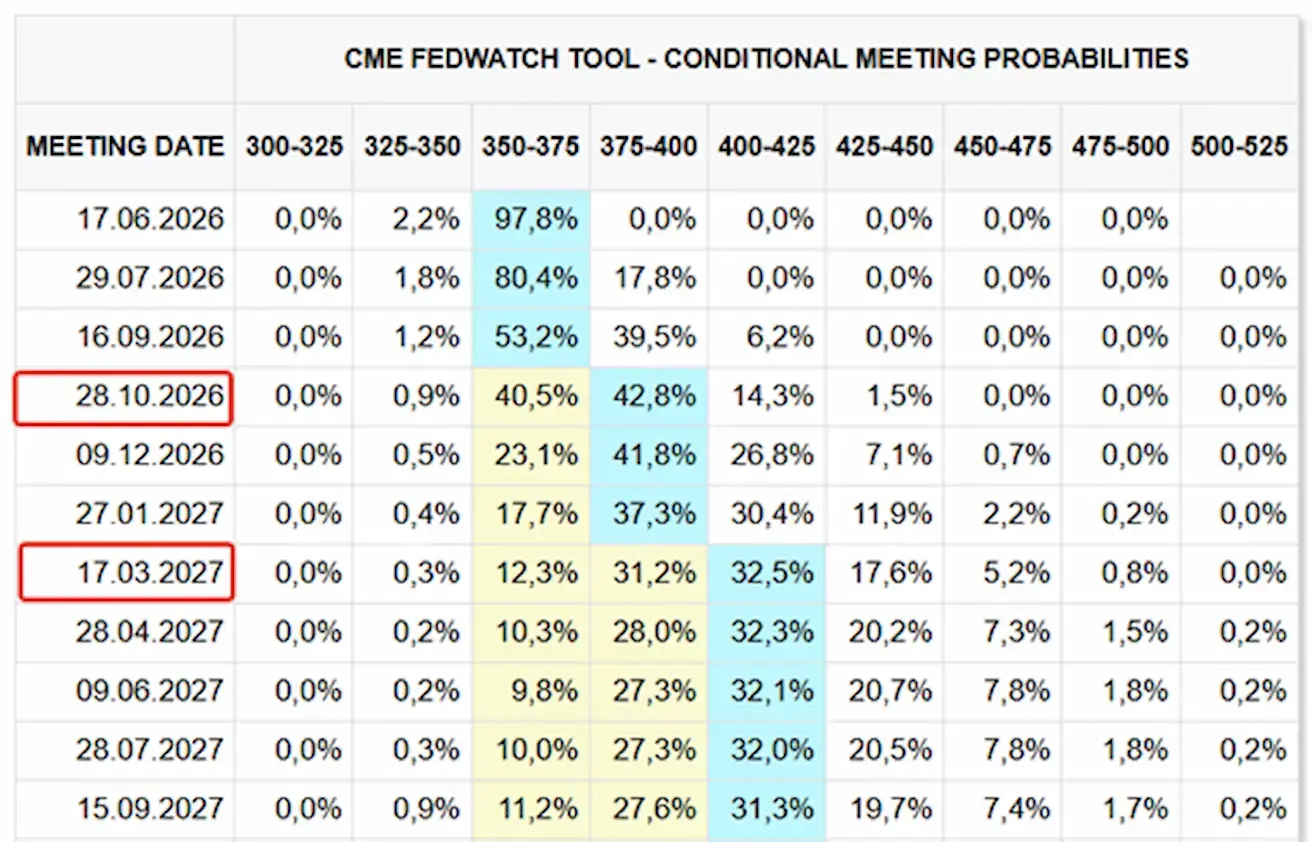

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЛЖАМЫ (FEDWATCH)

Келесі FOMC отырысы алдында (17 маусым), нарық саяси мөлшерлеменің өзгеріссіз қалуын болжауда, ағымдағы мақсатты диапазонның сақталу ықтималдығы 96,59%.

Бүгін және бір апта бұрын:

SP500

Апталық өсім: +0,69% (апта соңындағы жабылу: 4735,00); жыл басынан бері: +8,61%.

NASDAQ100

Апталық өсім: +2,43% (апта соңындағы жабылу: 29662); жыл басынан бері: +17,47%.

VIX

VIX (волатильдік индексі): апта соңында 17,67 пункт.

FactSet Earnings Insight апталық есебі (2026 жылғы 5 маусым)

Негізгі мәліметтер:

- 2026 жылдың екінші тоқсанында S&P 500 индексіндегі компаниялар жылдық табыс өсімін 21,7% және кіріс өсімін 12,0% деңгейінде есеп береді деп күтілуде.

- Егер тоқсандық нақты табыс өсімі 21,7%-ға жетсе, бұл S&P 500 табысының қатарынан екінші тоқсанда 20%-дан жоғары өскенін білдіреді.

- S&P 500 үшін 12 айлық болжамды P/E коэффициенті 20,1x, бұл 5 жылдық орташа мәннен (19,9x) және 10 жылдық орташа мәннен (19,0x) жоғары.

- 2026 жылдың үшінші тоқсанына сарапшылар табыс өсімін 25,1% және кіріс өсімін 10,7% деп болжайды.

- 2026 жылдың төртінші тоқсанына сарапшылар табыс өсімін 22,6% және кіріс өсімін 10,2% деп болжайды.

- 2026 жылдың толық жылына сарапшылар табыс өсімін 22,8% және кіріс өсімін 10,8% деп болжайды.

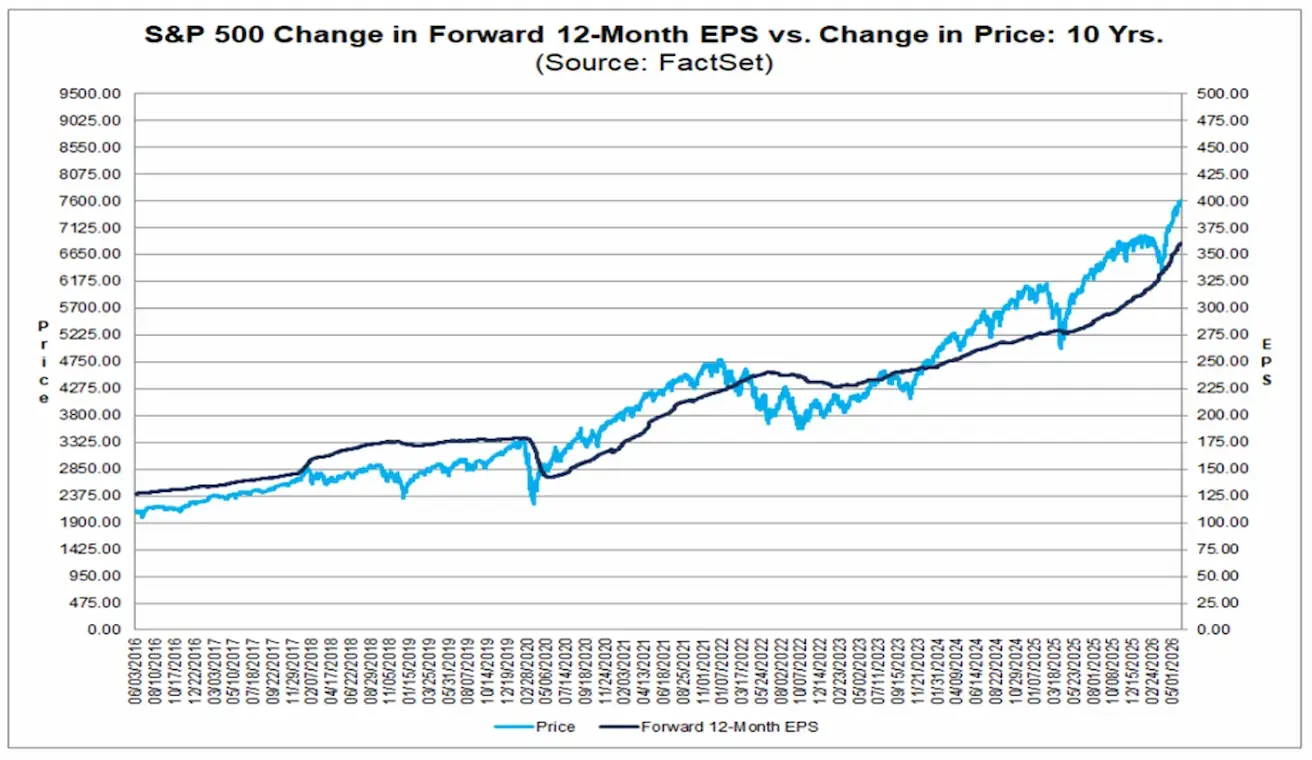

Бұл S&P 500 үшін күшті өсу белгісі болып табылады. Соңғы онжылдықта диаграмма S&P 500 индексінің деңгейі (көк сызық) мен компаниялардың болжамды табыстары (қара сызық) ұзақ кезеңдерде қатар қозғалғанын анық көрсетеді.

2025 және 2026 жылдардағы нарық өсімін мультипликаторлардың кеңеюі ғана емес, сонымен қатар корпоративтік табыстың нақты өсуі де қолдап отыр. Бұл раллидің негізінде тек бағалау емес, бизнес нәтижелерінің жақсаруы жатқанын көрсетеді.

Еуроаймақ

- Еуропа орталық банкі (ECB) пайыздық мөлшерлемелерді көтерді және қатаң ақша-несие саясатын сақтап отыр, бұл инфляциялық қысымға алаңдаушылықтың артқанын көрсетеді.

- Таяу Шығыстағы қақтығыстың ушығуына байланысты, ECB ЖІӨ өсімі бойынша болжамдарын төмендетіп, алдағы жылдарға инфляция болжамдарын көтерді.

Пайыздық мөлшерлемелер

- Депозиттік мекеме мөлшерлемесі: 2,25% (бұрынғы: 2,00%).

- Маржиналдық қарыз беру мөлшерлемесі: 2,65% (бұрынғы: 2,40%) — банктердің ECB-ден бір түнге өтімділік алу мөлшерлемесі.

- Негізгі қайта қаржыландыру мөлшерлемесі (саяси мөлшерлеме): 2,40% (бұрынғы: 2,15%).

Соңғы геосаяси оқиғаларға дейін ECB өкілдері қатаң ұстанымды сақтап, инфляциялық қысымға жауап ретінде ақша-несие саясатын одан әрі қатаңдатуға дайын екендерін білдірді.

ECB өкілдерінің негізгі мәлімдемелері:

- Мөлшерлемені одан әрі көтеру мүмкіндігі сақталуда: ECB инфляциямен күреске басымдық беріп отыр және жақын арада қатаңдату циклін тоқтатуға ниетті емес.

- Шілде айындағы мөлшерлеме көтеру ықтималдығы жоғары: Йоахим Нагельдің пікірлері шілде отырысында мөлшерлемені көтеру белсенді қарастырылып жатқанын көрсетеді.

- Алдын ала саясат ұстанымы: Габриэль Махлуф ECB инфляциядан қалып қоюы мүмкін деген алаңдаушылық білдірді. Оның пікірінше, әрекетсіздік саясатты одан әрі қатаңдатудан гөрі үлкен тәуекел тудырады, бұл орталық банктің инфляцияны бақылауда ұстанымын күшейтеді.

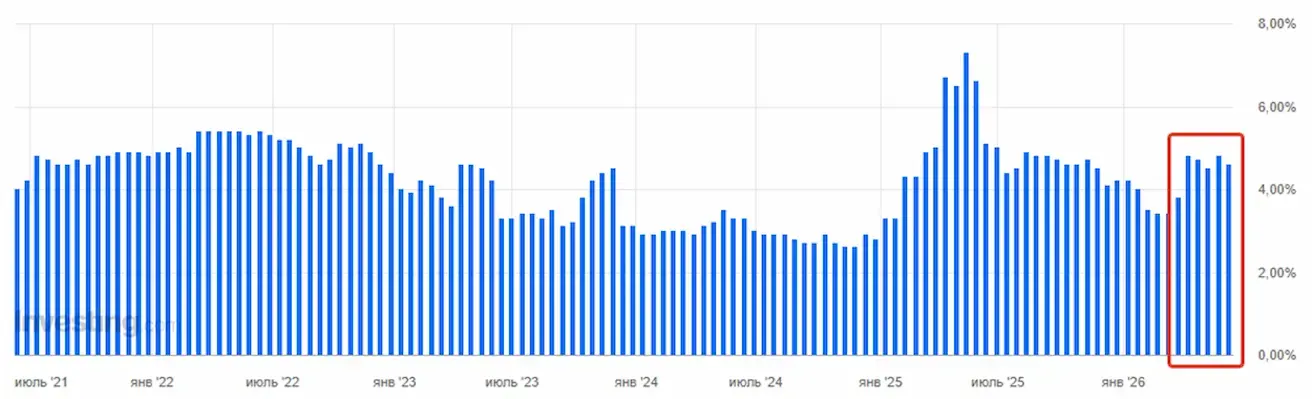

Инфляция – Тұтынушылар бағасы индексі (CPI) (Мамыр):

- Негізгі ТБИ (жылдық): 2,5% (бұрынғы: 2,2%).

- ТБИ (айлық): 0,1% (бұрынғы: 1,0%).

- ТБИ (жылдық): 3,2% (бұрынғы: 3,0%).

ЖІӨ (I тоқсан, алдын ала бағалау):

- Тоқсандық өсім (QoQ): -0,2% (бұрынғы: 0,1%).

- Жылдық өсім (YoY): 0,3% (бұрынғы: 1,2%).

Еңбек нарығы:

- Жұмыссыздық деңгейі (мамыр): 6,3% (бұрынғы: 6,3%).

Өнеркәсіп өндірісі:

- Өнеркәсіп өндірісі (айлық, ақпан): 0,4% (бұрынғы: -0,8%).

PMI индикаторлары (мамыр) (50-ден жоғары – кеңею, 50-ден төмен – қысқару):

- Қызметтер PMI: 47,7 (бұрынғы: 47,6).

- Өндірістік PMI: 51,8 (бұрынғы: 52,2).

- S&P Global композиттік PMI: 48,5 (бұрынғы: 48,8).

EURO STOXX 600 (FXXP1!)

Апталық өсім: +2,76% (апта соңындағы жабылу: 632,9); жыл басынан бері: +6,55%.

Қытай

Экономикалық белсенділік тұрақтануын жалғастыруда, негізінен экспорттың жоғары көрсеткіштерімен қамтамасыз етілуде, ал ішкі сұраныс пен инвестициялар біртіндеп қалпына келуде. Саяси қолдау мақсатты және шектеулі сипатта, кең ауқымды шаралар қабылданған жоқ.

- Пайыздық мөлшерлемелер өзгеріссіз қалды.

- Ақша-несие саясаты ынталандырушы сипатта, билік экономикалық өсуді қолдауды жалғастыруда.

Қытай 2026 жылғы экономикалық жоспары аясында бюджеттік қолдау шараларын жалғастыратынын растады, оның ішінде:

- Ішкі сұранысты ынталандыру;

- Салықтық жеңілдіктер мен субсидиялау бағдарламаларын оңтайландыру;

- Өнеркәсіпті жаңғырту мен стратегиялық салаларды дамыту қарқынын арттыру.

Пайыздық мөлшерлемелер:

- 1 жылдық негізгі несие мөлшерлемесі (LPR) – орта мерзімді несиелеу үшін: 3,00%.

- 5 жылдық негізгі несие мөлшерлемесі (LPR) – ипотекалық несиелеу үшін: 3,50%.

Инфляция индикаторлары (Мамыр):

- Тұтынушылар бағасы индексі (CPI) (айлық): -0,1% (бұрынғы: 0,3%).

- Тұтынушылар бағасы индексі (CPI) (жылдық): 1,2% (бұрынғы: 1,3%).

- Өндірушілер бағасы индексі (PPI) (жылдық): +3,9% (бұрынғы: +2,8%).

Сауда және экономикалық белсенділік

- Импорт (мамыр, жылдық): +27,4% (бұрынғы: +25,3%).

- Экспорт (мамыр, жылдық): +19,4% (бұрынғы: +14,1%).

- Сауда балансы (мамыр): 105,43 млрд АҚШ доллары (бұрынғы: 84,80 млрд АҚШ доллары).

ЖІӨ (2026 жылғы I тоқсан):

- Тоқсандық өсім (QoQ): +1,3% (бұрынғы: +1,2%).

- Жылдық өсім (YoY): +5,0% (бұрынғы: +4,5%).

Еңбек нарығы:

- Жұмыссыздық деңгейі (сәуір): 5,2% (бұрынғы: 5,4%).

Өнеркәсіптік белсенділік және ішкі сұраныс:

- Өнеркәсіп өндірісі (сәуір, жыл басынан жылдық): +5,6% (бұрынғы: +6,1%).

- Негізгі капиталға инвестициялар (сәуір, жылдық): -1,6% (бұрынғы: +1,7%).

- Бөлшек сауда (сәуір, жылдық): +0,9% (бұрынғы: +1,3%).

PMI индикаторлары (Мамыр) (50-ден жоғары – кеңею, 50-ден төмен – қысқару)

- Өндірістік PMI: 50,0 (бұрынғы: 50,3).

- Өндірістік емес PMI: 50,1 (бұрынғы: 49,4).

- Композиттік PMI: 50,5 (бұрынғы: 50,1).

CSI 300 ИНДЕКСІ (000300.HK)

Апталық өсім: +0,98% (апта соңындағы жабылу: 4777,32); жыл басынан бері: +2,48%.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ облигациялар нарығы – кірістілік төмендеуі АҚШ қазынашылық облигациялары 20+ жыл (TLT ETF): апталық өсім +0,83% (апта соңындағы жабылу: 85,77); жыл басынан бері: -1,59%.

КІРІСТІЛІКТЕР ЖӘНЕ СПРЕДТЕР

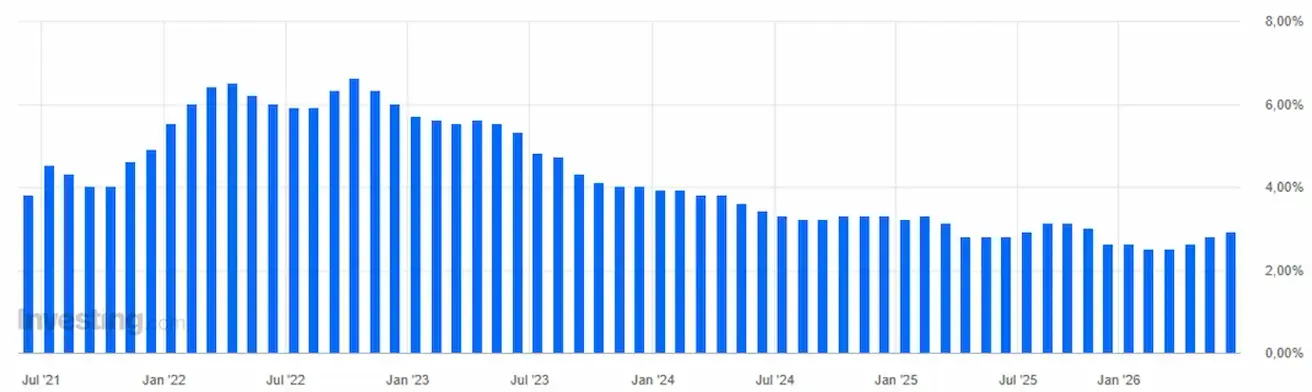

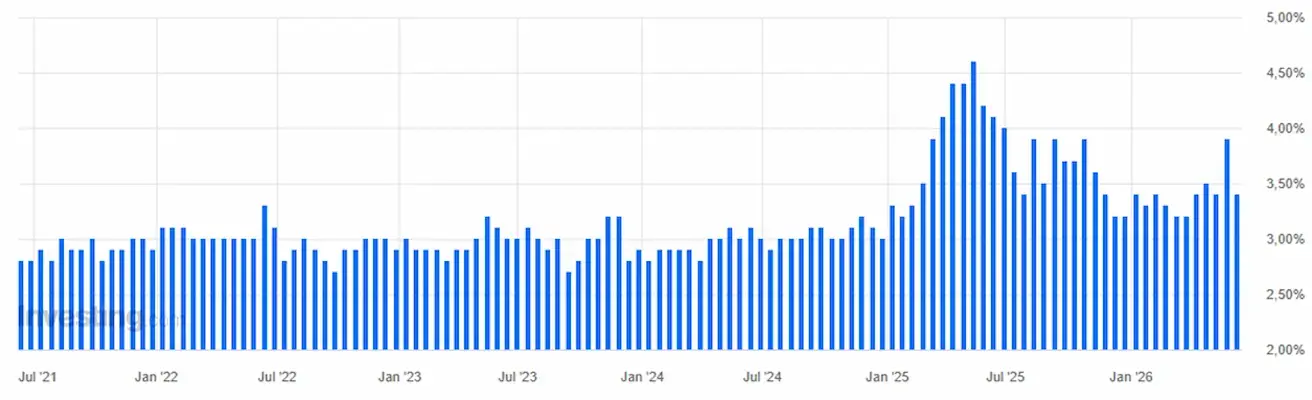

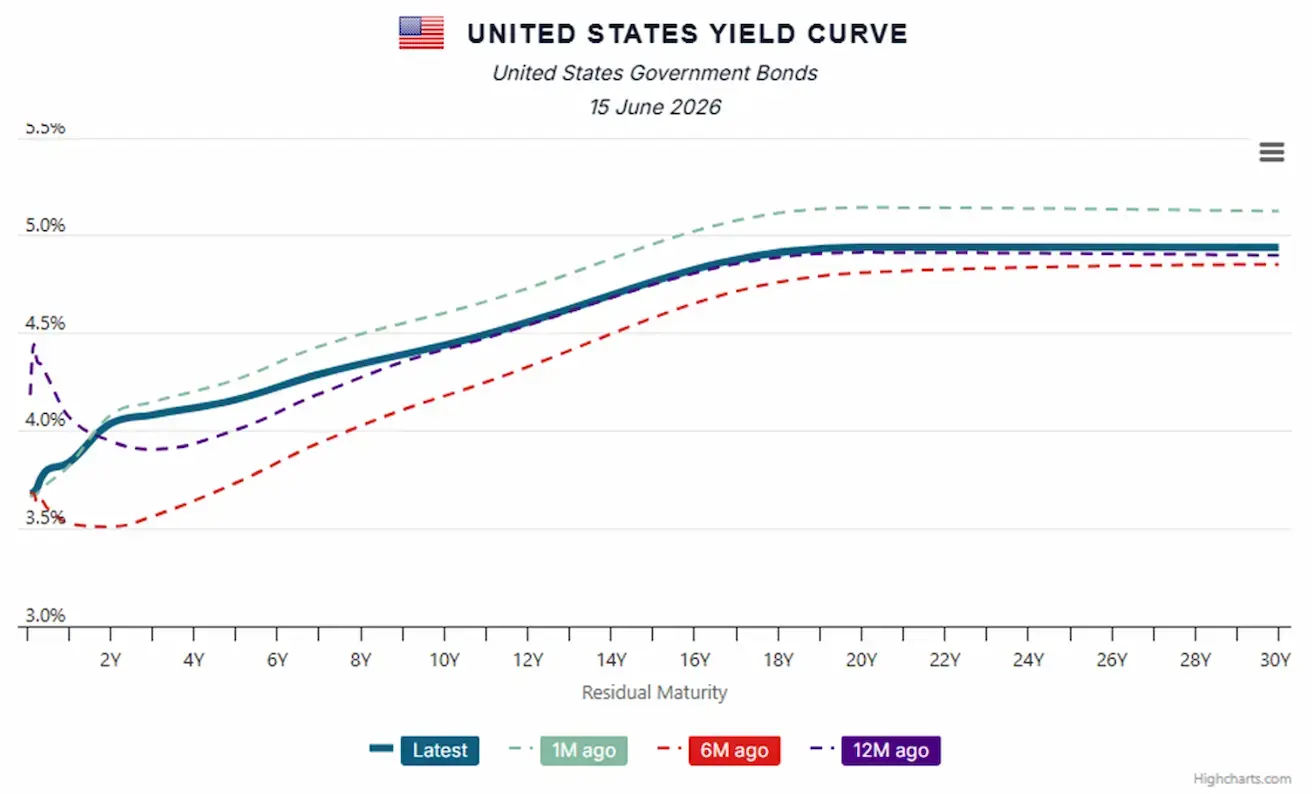

- АҚШ қазынашылық 10 жылдық тұрақты кірістілік: 4,42% (бұрынғы: 4,57%).

- 2 жылдық қазынашылық кірістілік: 4,03% (бұрынғы: 4,19%).

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,33% (бұрынғы: 5,34%).

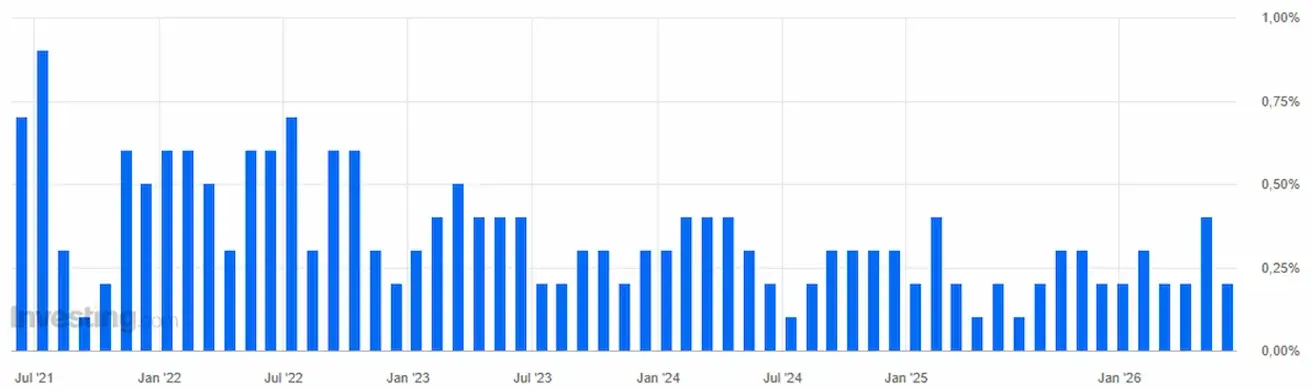

- АҚШ қазынашылық 10 жылдық пен 2 жылдық облигациялары арасындағы кірістілік спрэді 39 базистік пункт (бұрынғы: 38 базистік пункт).

- АҚШ қазынашылық 10 жылдық пен 3 айлық облигациялары арасындағы кірістілік спрэді 70 базистік пункт (бұрынғы: 84 базистік пункт).

5 жылдық АҚШ кредиттік дефолт свопының (CDS) құны (дефолтқа қарсы сақтандыру) – 38,21 базистік пункт (өткен аптада да 38,21 базистік пункт).

АҚШ қазынашылық кірістілік қисығы:

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық динамика: -4,89% (апта соңындағы жабылу: $4081,3 унция); жыл басынан бері: -5,79%

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық динамика: -6,25% (апта соңындағы жабылу: $84,88 баррель); жыл басынан бері: +47,85%

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық динамика: -0,27% (апта соңындағы жабылу: 99,519); жыл басынан бері: +1,56%.

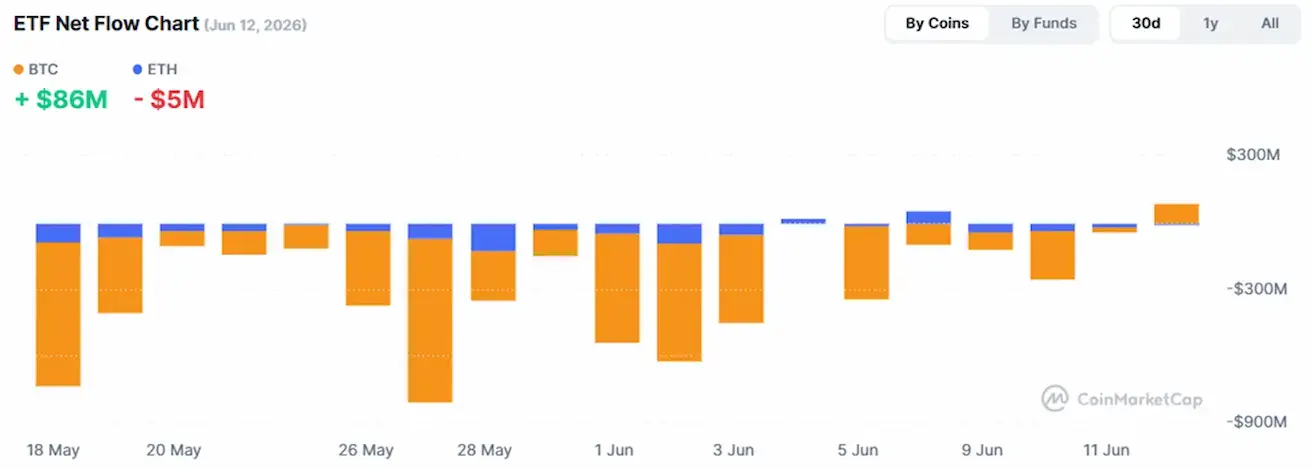

BTC ФЬЮЧЕРСТЕРІ

Апталық динамика: +3,80% (апта соңындағы жабылу: $65706,6); жыл басынан бері: -25,10%.

ETH ФЬЮЧЕРСТЕРІ

Апталық динамика: +2,03% (апта соңындағы жабылу: $1724); жыл басынан бері: -42,03%.

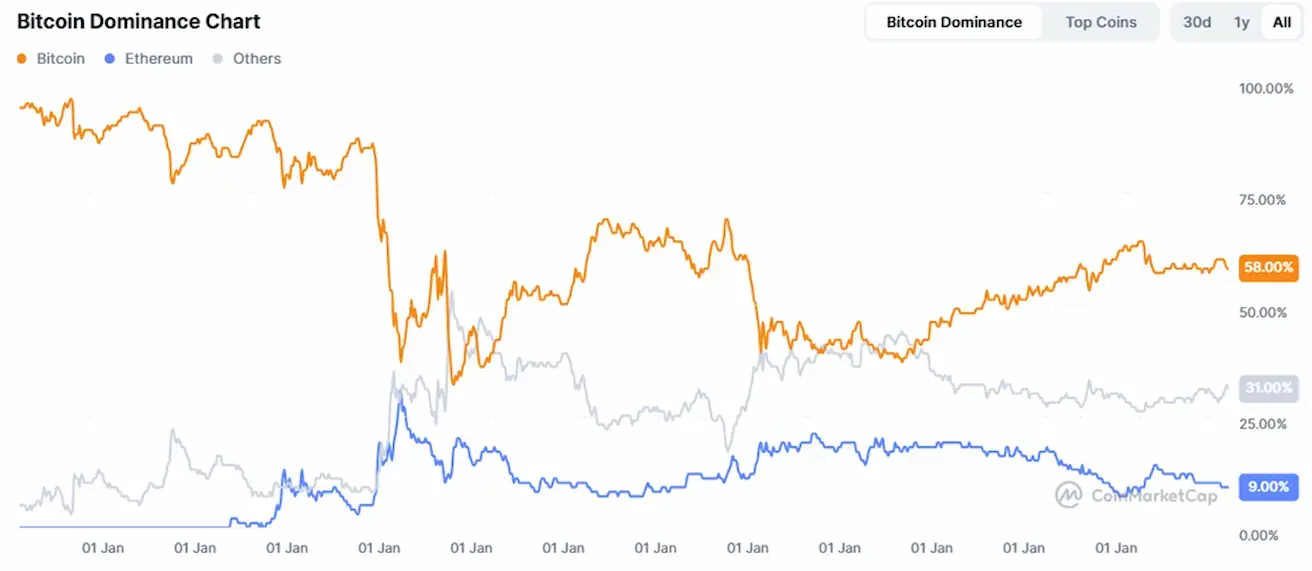

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Жалпы криптовалюта нарығының капитализациясы: $2,2 трлн (бір апта бұрын $2,17 трлн) (coinmarketcap.com).

Криптоактивтер нарығындағы үлестер:

- Bitcoin 58,8% (бұрынғы: 58,4%)

- Ethereum 9,3% (бұрынғы: 9,3%)

- Басқалары 31,9% (бұрынғы: 32,4%)

ETF-ке таза ағындар диаграммасы: