English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti8–14 июня 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Основные выводы:

- Ключевая ставка осталась без изменений, при этом ФРС сохраняет осторожную риторику.

- Денежно-кредитная политика остается умеренно сдержанной.

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки. Риски инфляции возрастают, в то время как рынок труда охлаждается, не демонстрируя признаков рецессии и на данном этапе не требует снижения ставки.

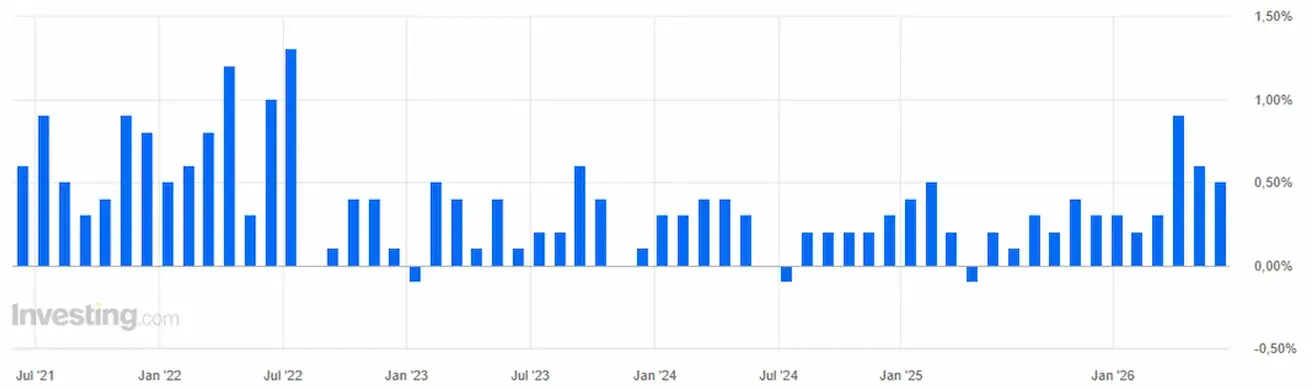

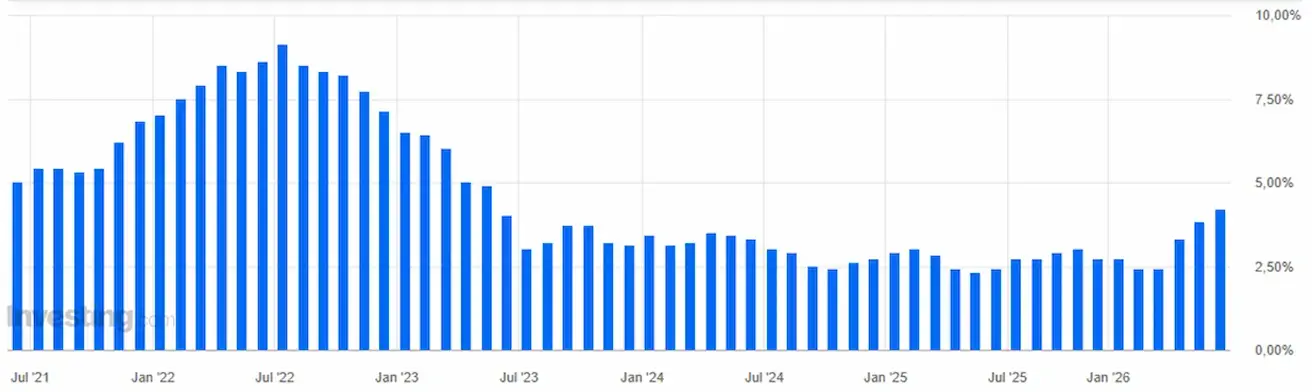

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (МАЙ):

- Базовый ИПЦ (м/м): 0,2% (предыдущее значение: 0,4%).

- Базовый ИПЦ (г/г): 2,9% (предыдущее значение: 2,8%).

- ИПЦ (м/м): 0,5% (предыдущее значение: 0,6%).

- ИПЦ (г/г): 4,2% (предыдущее значение: 3,8%).

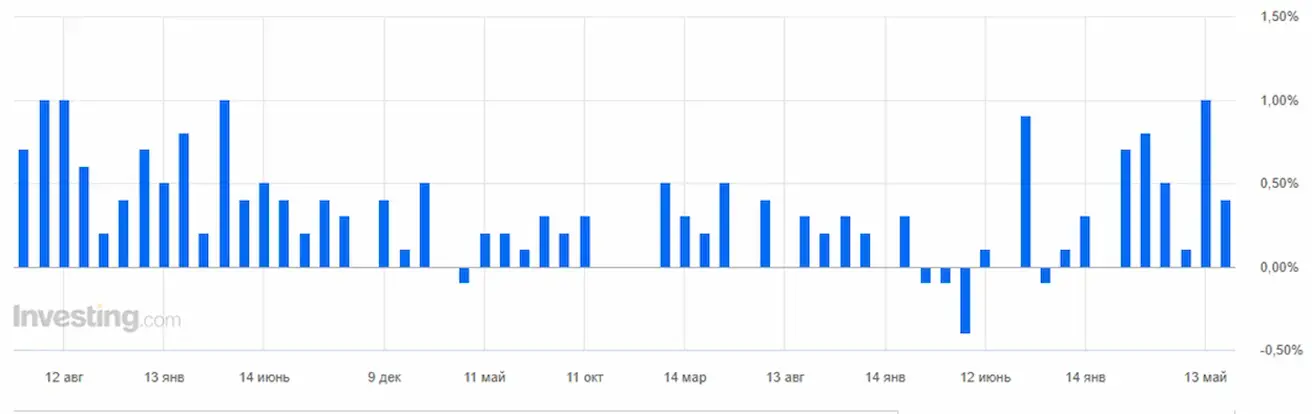

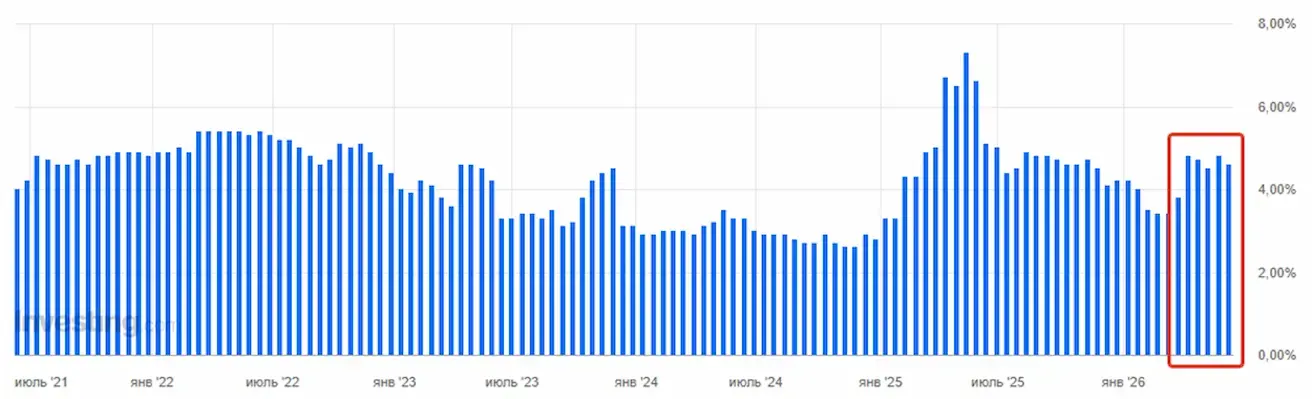

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (МАЙ):

- ИПП (м/м): 1,1% (предыдущее значение: 1,4%).

- Базовый ИПП (м/м): 0,4% (предыдущее значение: 1,0%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАЙ):

- 12-месячные инфляционные ожидания: 4,6% (предыдущее значение: 4,8%).

- 5-летние инфляционные ожидания: 3,4% (предыдущее значение: 3,9%).

ВВП (Бюро экономического анализа США, BEA) — годовой темп роста в I квартале 2025 года, вторая оценка: +2,0% (IV квартал 2024: +0,5%); консенсус-прогноз: +2,0%.

GDPNow (оперативная оценка реального роста ВВП от ФРБ Атланты до публикации официальных данных): 3,3% (предыдущее значение: 3,0%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (МАЙ):

(Значение выше 50 указывает на расширение, ниже 50 — на сокращение)

- PMI в сфере услуг: 50,7 (предыдущее значение: 50,9).

- PMI в промышленности: 55,1 (предыдущее значение: 54,5).

- Сводный PMI: 51,5 (предыдущее значение: 51,7).

РЫНОК ТРУДА (BLS) (МАЙ)

- Уровень безработицы: 4,3% (предыдущее значение: 4,3%).

- Число продолжающих получать пособие по безработице: 1,795 млн (предыдущее значение: 1,786 млн).

- Первичные заявки на пособие по безработице: 229 тыс. (предыдущее значение: 225 тыс.).

- Изменение числа рабочих мест вне сельского хозяйства (NFP): +172 тыс. (предыдущее значение: +179 тыс.).

- Изменение числа частных рабочих мест вне сельского хозяйства: +120 тыс. (предыдущее значение: +177 тыс.).

- Средний почасовой заработок (г/г): 3,4% (предыдущее значение: 3,6%).

- Открытые вакансии JOLTS: 6,866 млн (предыдущее значение: 6,922 млн).

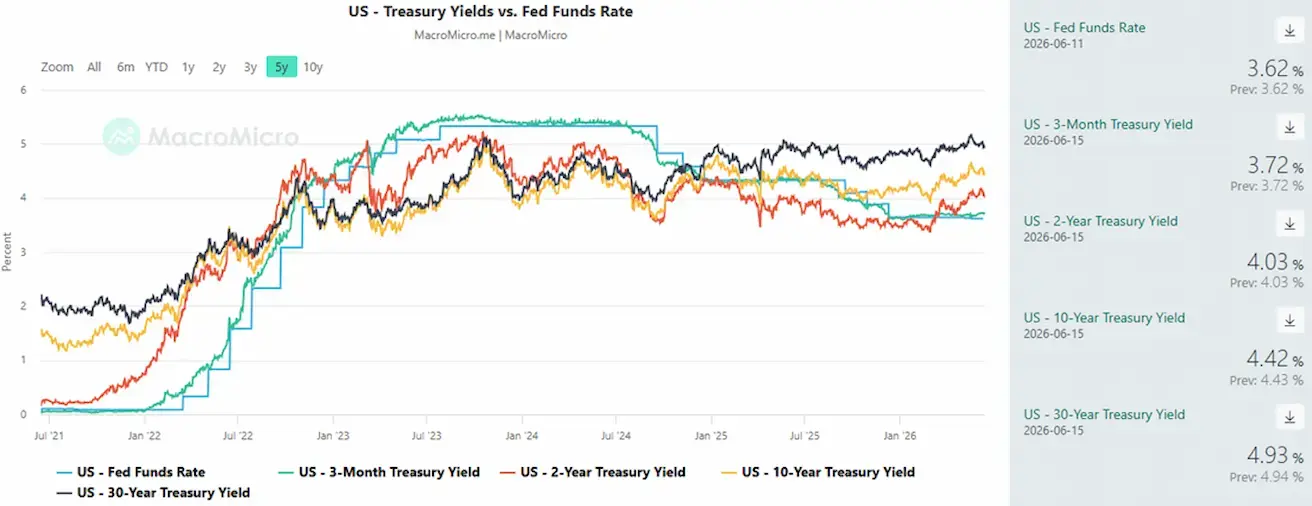

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

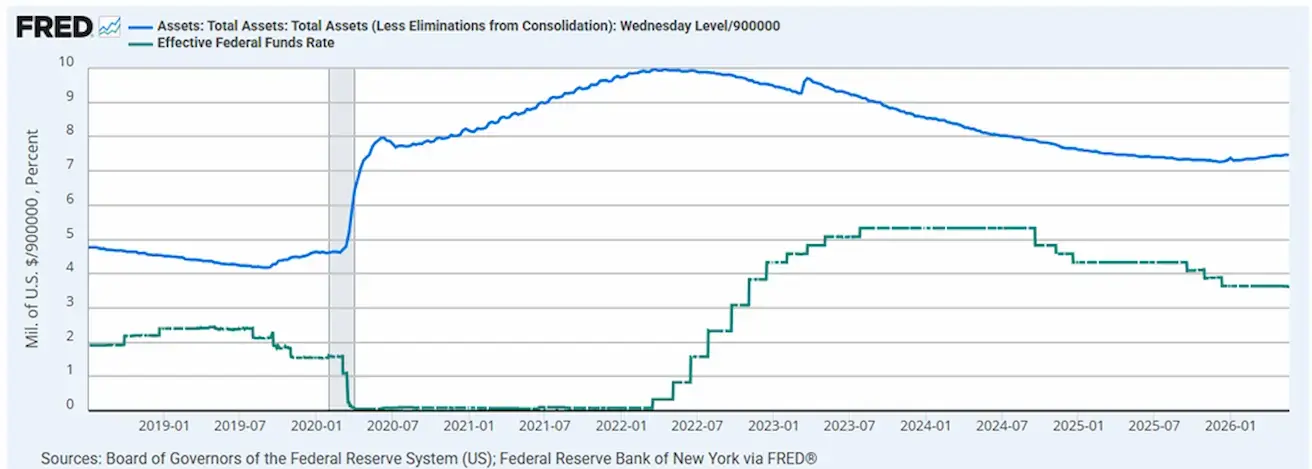

Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%.

Баланс Федеральной резервной системы: $6,725 трлн, рост на 2,91% с момента приостановки количественного ужесточения (QT) ($6,535 трлн).

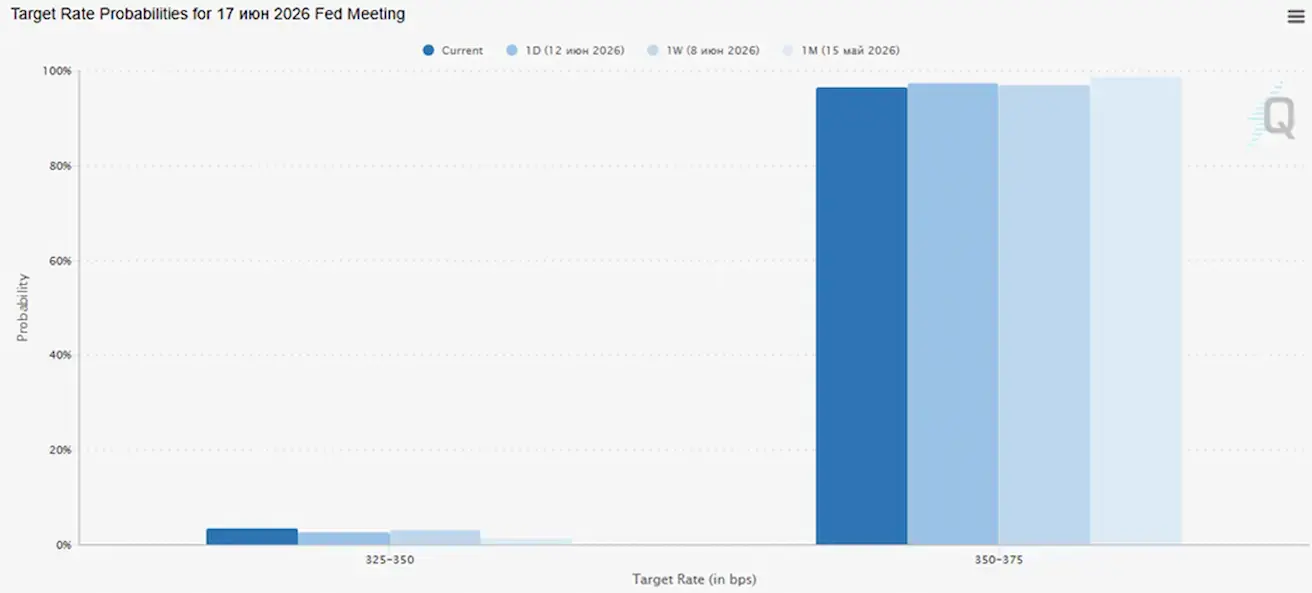

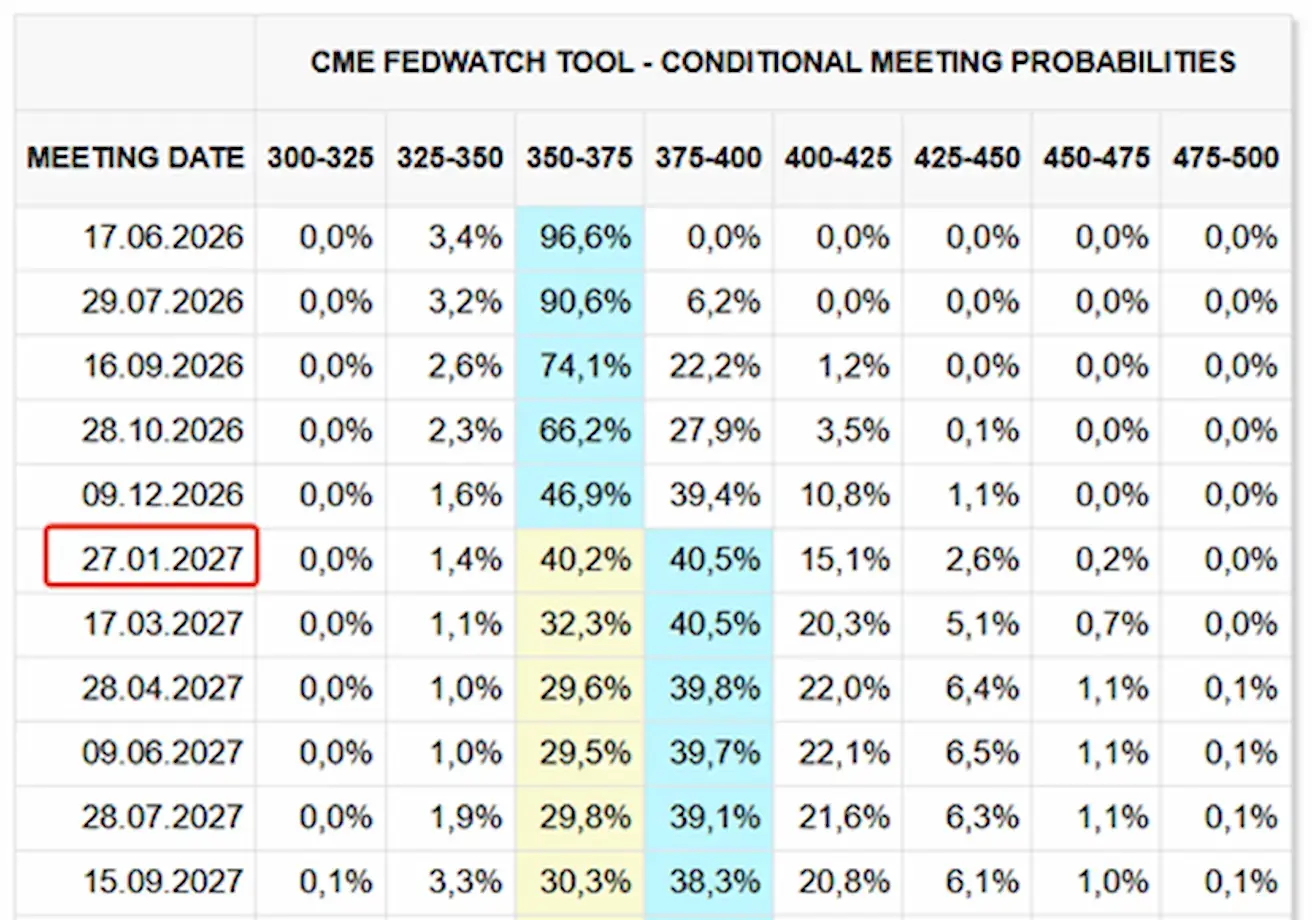

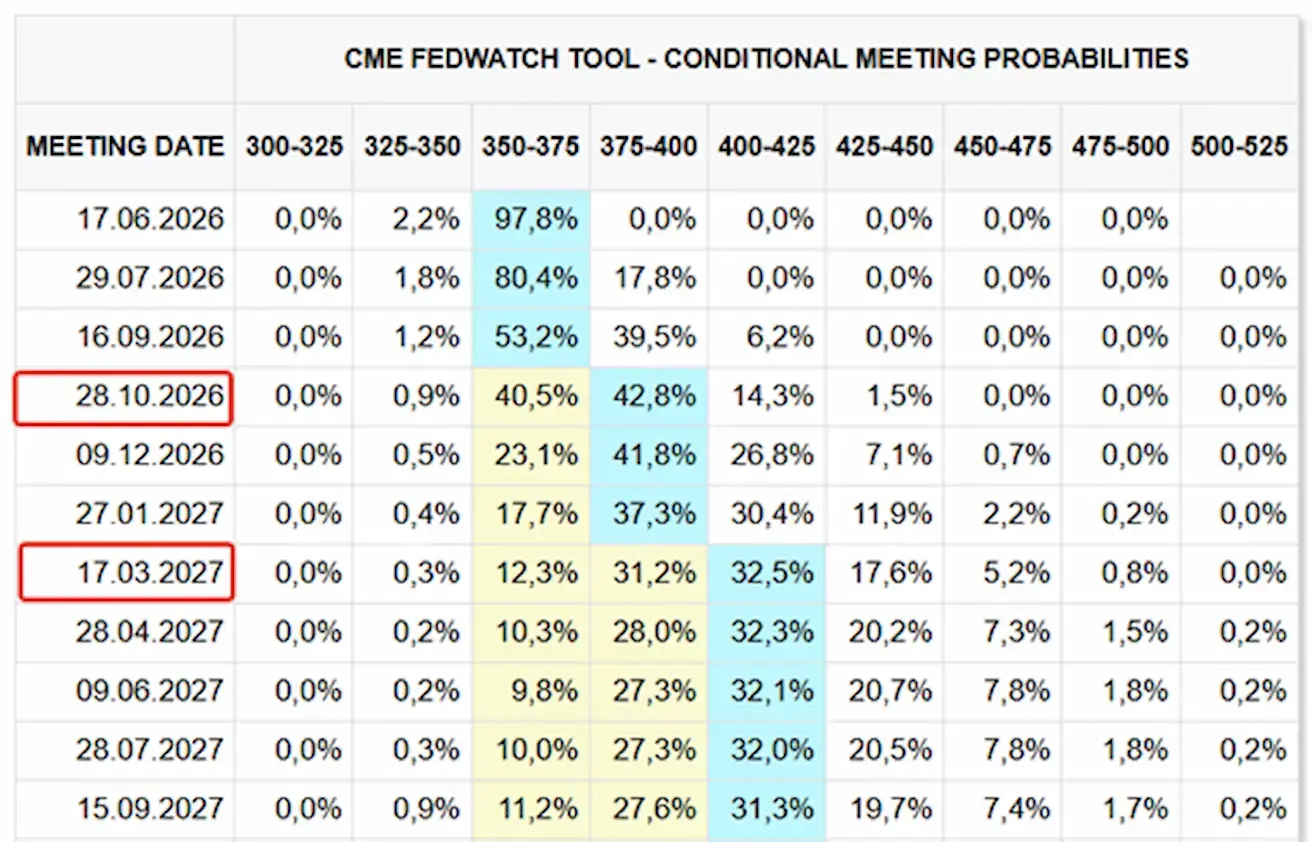

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

В преддверии следующего заседания FOMC (17 июня) рынок закладывает отсутствие изменений ключевой ставки с вероятностью 96,59% сохранения текущего целевого диапазона.

Сегодня и неделей ранее:

SP500

Динамика за неделю: +0,69% (закрытие недели: 4735,00); с начала года: +8,61%.

NASDAQ100

Динамика за неделю: +2,43% (закрытие недели: 29662); с начала года: +17,47%.

VIX

Индекс волатильности VIX: закрытие недели на уровне 17,67 пункта.

FactSet Earnings Insight Weekly Report (5 июня 2026 г.)

Ключевые моменты:

- Во втором квартале 2026 года компании индекса S&P 500 ожидают рост прибыли на акцию на 21,7% г/г и рост выручки на 12,0% г/г.

- Если фактический темп роста прибыли за квартал достигнет 21,7%, это будет второй квартал подряд, когда рост прибыли S&P 500 превышает 20%.

- Прогнозное значение P/E на 12 месяцев для S&P 500 составляет 20,1x, что выше среднего за 5 лет (19,9x) и за 10 лет (19,0x).

- В III квартале 2026 года аналитики прогнозируют рост прибыли на 25,1% и рост выручки на 10,7%.

- В IV квартале 2026 года аналитики прогнозируют рост прибыли на 22,6% и рост выручки на 10,2%.

- По итогам 2026 года ожидается рост прибыли на 22,8% и рост выручки на 10,8%.

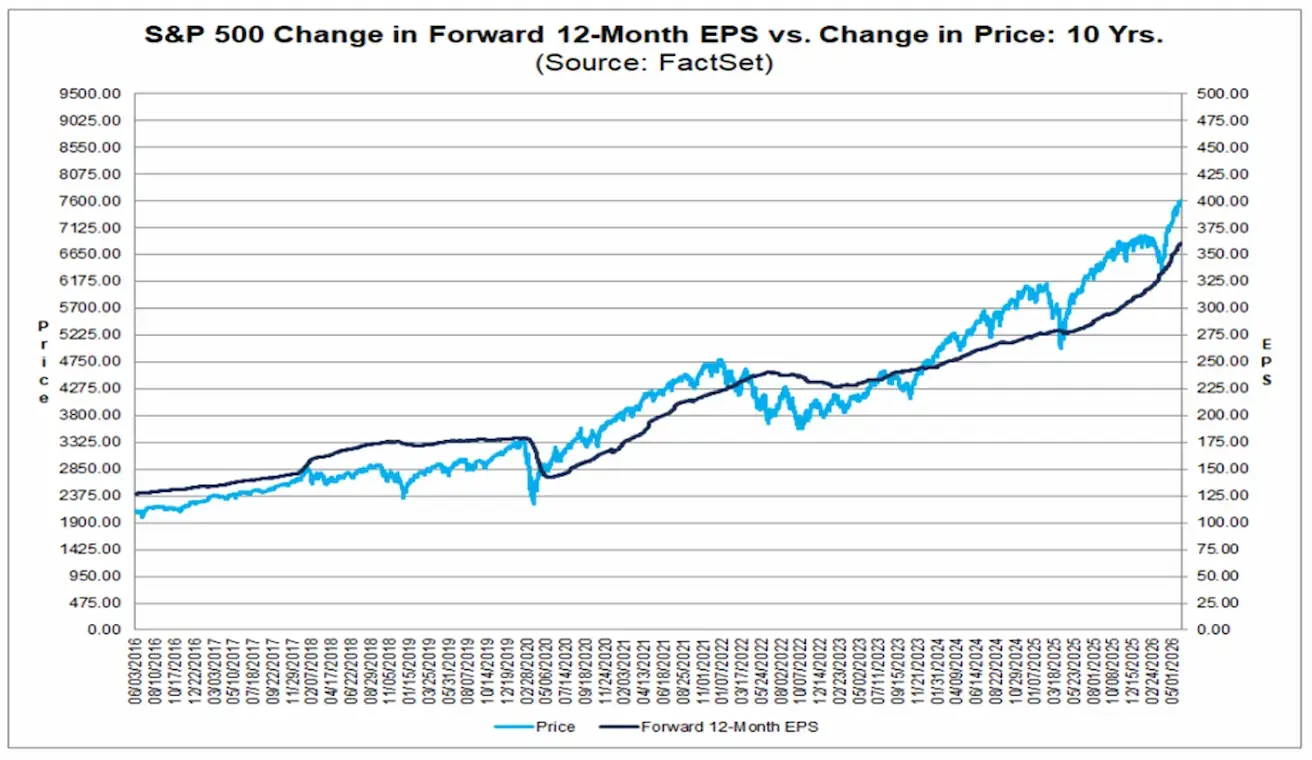

Это является сильным бычьим сигналом для S&P 500. За последнее десятилетие график отчетливо показывает, что уровень индекса S&P 500 (синяя линия) и прогнозы по прибыли компаний (темная линия) в значительной степени двигались синхронно на длительных отрезках времени.

Рост рынка в 2025 и 2026 годах поддерживается не только расширением мультипликаторов, но и устойчивым ростом корпоративных прибылей. Это свидетельствует о том, что ралли обусловлено фундаментальным улучшением бизнес-показателей, а не только переоценкой стоимости.

Еврозона

- Европейский центральный банк (ЕЦБ) повысил процентные ставки, сохраняя жесткую риторику, что отражает растущие опасения по поводу инфляционного давления.

- В связи с обострением конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по росту ВВП в сторону понижения и повысил прогнозы по инфляции на ближайшие годы.

Процентные ставки

- Ставка по депозитным операциям: 2,25% (предыдущее значение: 2,00%).

- Ставка по маржинальным кредитам: 2,65% (предыдущее значение: 2,40%) — ставка, по которой банки могут получать овернайт ликвидность от ЕЦБ.

- Основная ставка рефинансирования (ключевая ставка): 2,40% (предыдущее значение: 2,15%).

До последних геополитических событий представители ЕЦБ продолжали придерживаться выраженно жесткой риторики, сигнализируя о намерении продолжить ужесточение политики в ответ на устойчивое инфляционное давление.

Основные тезисы из заявлений представителей ЕЦБ:

- Возможность дальнейшего повышения ставок сохраняется: ЕЦБ по-прежнему сосредоточен на борьбе с ростом инфляции и не склонен приостанавливать цикл ужесточения в ближайшей перспективе.

- Повышение ставки в июле — реальный сценарий: комментарии Йоахима Нагеля прямо указывают, что июльское заседание рассматривается как возможная дата для очередного повышения ставки.

- Упреждающий подход к политике: Габриэль Махлуф выразил обеспокоенность тем, что ЕЦБ может отстать от инфляционной динамики. По его мнению, бездействие несет больший риск, чем дальнейшее ужесточение политики, что подчеркивает проактивную позицию регулятора по контролю инфляции.

Инфляция – Индекс потребительских цен (CPI) (май):

- Базовый ИПЦ (г/г): 2,5% (предыдущее значение: 2,2%).

- ИПЦ (м/м): 0,1% (предыдущее значение: 1,0%).

- ИПЦ (г/г): 3,2% (предыдущее значение: 3,0%).

ВВП (I квартал, предварительная оценка):

- Квартал к кварталу (кв/кв): -0,2% (предыдущее значение: 0,1%).

- Год к году (г/г): 0,3% (предыдущее значение: 1,2%).

Рынок труда:

- Уровень безработицы (май): 6,3% (предыдущее значение: 6,3%).

Промышленное производство:

- Промышленное производство (м/м) (февраль): 0,4% (предыдущее значение: -0,8%).

Индикаторы PMI (май) (значение выше 50 — расширение, ниже 50 — сокращение):

- PMI в сфере услуг: 47,7 (предыдущее значение: 47,6).

- PMI в промышленности: 51,8 (предыдущее значение: 52,2).

- Сводный PMI S&P Global: 48,5 (предыдущее значение: 48,8).

EURO STOXX 600 (FXXP1!)

Динамика за неделю: +2,76% (закрытие недели: 632,9); с начала года: +6,55%.

Китай

Экономическая активность продолжает стабилизироваться, чему способствует в первую очередь сильная динамика экспорта, в то время как внутренний спрос и инвестиции постепенно восстанавливаются. Меры поддержки остаются целевыми и адресными, а не масштабными.

- Процентные ставки остаются без изменений.

- Денежно-кредитная политика остается стимулирующей, власти сохраняют поддерживающий курс в отношении экономического роста.

Китай подтвердил приверженность мерам фискальной поддержки в рамках экономического плана на 2026 год, включая инициативы, направленные на:

- стимулирование внутреннего спроса;

- оптимизацию налоговых льгот и программ субсидирования;

- ускорение модернизации промышленности и развитие стратегических отраслей.

Процентные ставки:

- 1-летняя базовая ставка по кредитам (LPR) — эталонная ставка для среднесрочного кредитования: 3,00%.

- 5-летняя базовая ставка по кредитам (LPR) — ориентир для ипотечного кредитования: 3,50%.

Инфляционные индикаторы (май):

- Индекс потребительских цен (CPI) (м/м): -0,1% (предыдущее значение: 0,3%).

- Индекс потребительских цен (CPI) (г/г): 1,2% (предыдущее значение: 1,3%).

- Индекс цен производителей (PPI) (г/г): +3,9% (предыдущее значение: +2,8%).

Внешняя торговля и экономическая активность

- Импорт (май, г/г): +27,4% (предыдущее значение: +25,3%).

- Экспорт (май, г/г): +19,4% (предыдущее значение: +14,1%).

- Сальдо внешней торговли (май): 105,43 млрд долл. США (предыдущее значение: 84,80 млрд долл. США).

ВВП (I квартал 2026 г.):

- Квартал к кварталу (кв/кв): +1,3% (предыдущее значение: +1,2%).

- Год к году (г/г): +5,0% (предыдущее значение: +4,5%).

Рынок труда:

- Уровень безработицы (апрель): 5,2% (предыдущее значение: 5,4%).

Промышленная активность и внутренний спрос:

- Промышленное производство (апрель, с начала года, г/г): +5,6% (предыдущее значение: +6,1%).

- Инвестиции в основной капитал (апрель, г/г): -1,6% (предыдущее значение: +1,7%).

- Розничные продажи (апрель, г/г): +0,9% (предыдущее значение: +1,3%).

Индикаторы PMI (май) (значение выше 50 — расширение, ниже 50 — сокращение)

- PMI в промышленности: 50,0 (предыдущее значение: 50,3).

- PMI в непроизводственной сфере: 50,1 (предыдущее значение: 49,4).

- Сводный PMI: 50,5 (предыдущее значение: 50,1).

CSI 300 INDEX (000300.HK)

Динамика за неделю: +0,98% (закрытие недели: 4777,32); с начала года: +2,48%.

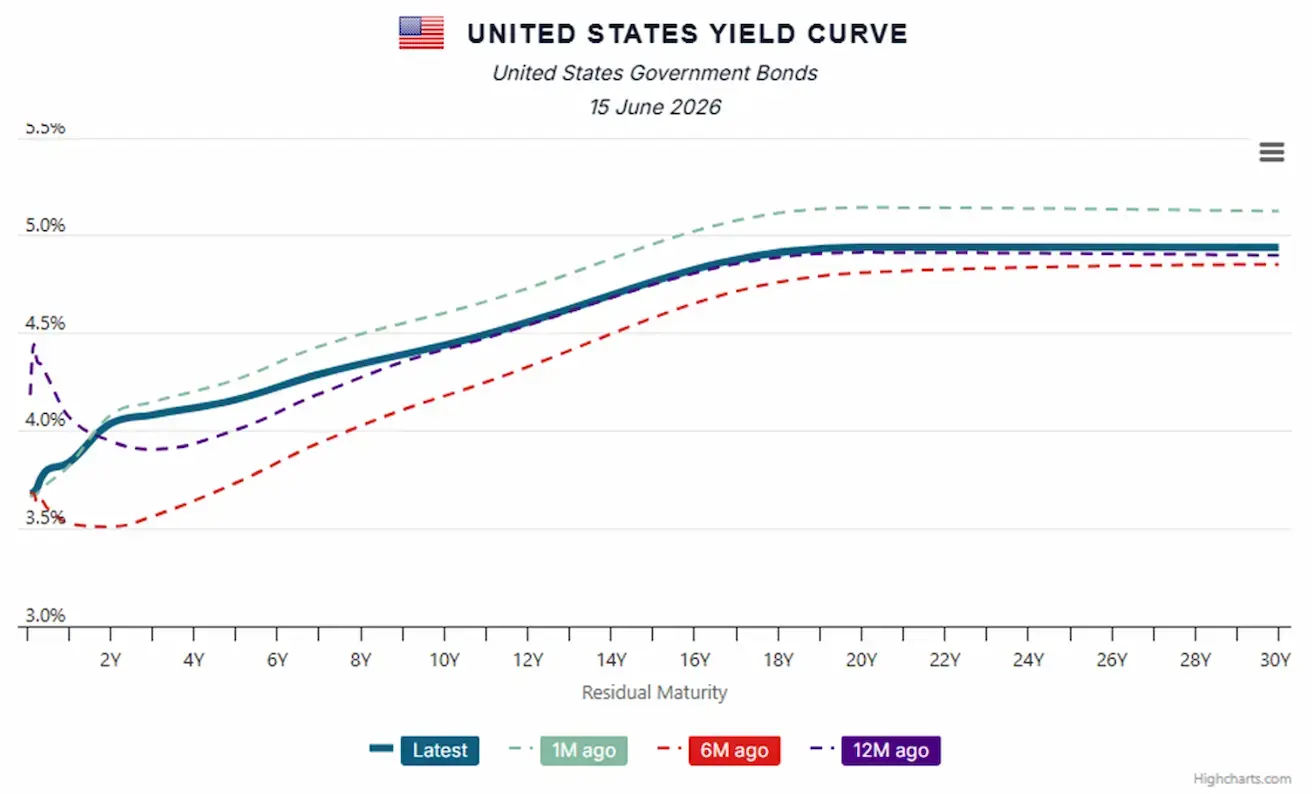

ДОЛГОВОЙ РЫНОК

Рынок облигаций США — снижение доходности Долгосрочные казначейские облигации США (20+ лет, TLT ETF): +0,83% за неделю (закрытие недели: 85,77); с начала года: -1,59%.

ДОХОДНОСТИ И СПРЕДЫ

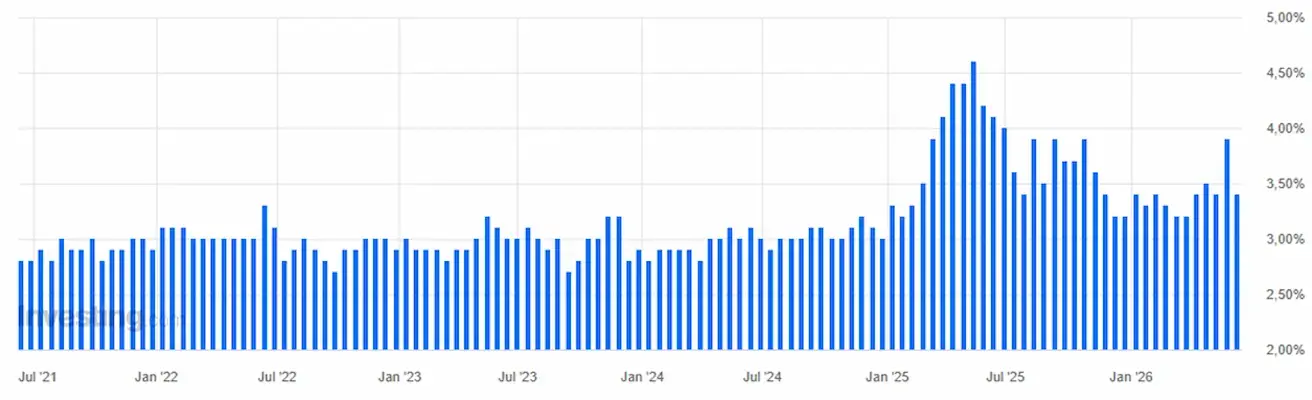

- Рыночная доходность 10-летних казначейских облигаций США: 4,42% (предыдущее значение: 4,57%).

- Доходность 2-летних казначейских облигаций: 4,03% (предыдущее значение: 4,19%).

- Эффективная доходность индекса ICE BofA BBB U.S. Corporate: 5,33% (предыдущее значение: 5,34%).

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 39 базисных пунктов (предыдущее значение: 38 б.п.).

- Спред доходности между 10-летними и 3-месячными казначейскими облигациями США составляет 70 базисных пунктов (предыдущее значение: 84 б.п.).

Стоимость 5-летнего кредитного дефолтного свопа (CDS) США составляет 38,21 базисного пункта (против 38,21 б.п. неделей ранее).

Кривая доходности казначейских облигаций США:

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Динамика за неделю: -4,89% (закрытие недели: $4081,3 за тройскую унцию); с начала года: -5,79%

ФЬЮЧЕРСЫ НА НЕФТЬ

Динамика за неделю: -6,25% (закрытие недели: $84,88 за баррель); с начала года: +47,85%

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Динамика за неделю: -0,27% (закрытие недели: 99,519); с начала года: +1,56%.

ФЬЮЧЕРСЫ НА BTC

Динамика за неделю: +3,80% (закрытие недели: $65706,6); с начала года: -25,10%.

ФЬЮЧЕРСЫ НА ETH

Динамика за неделю: +2,03% (закрытие недели: $1724); с начала года: -42,03%.

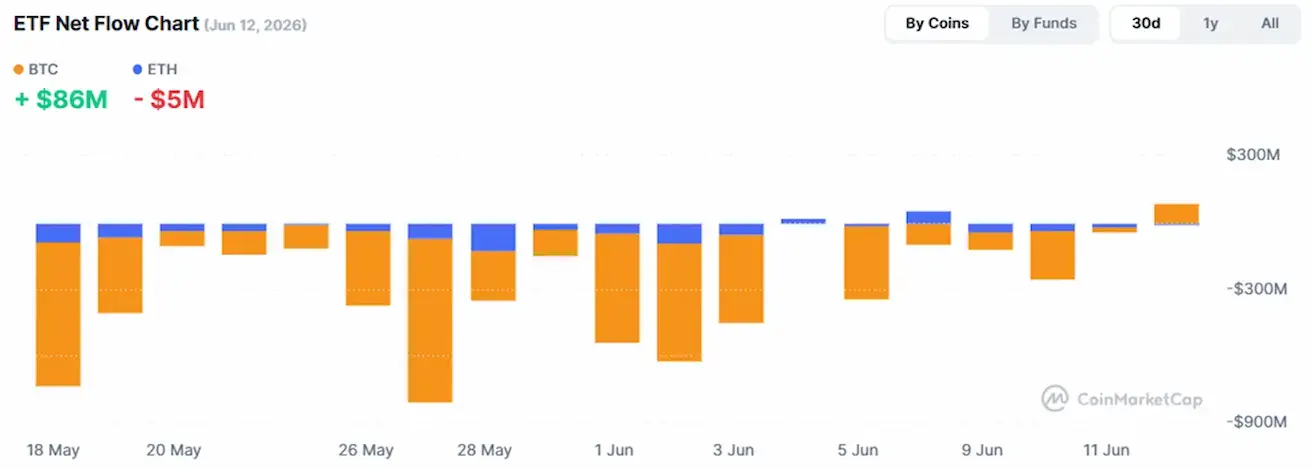

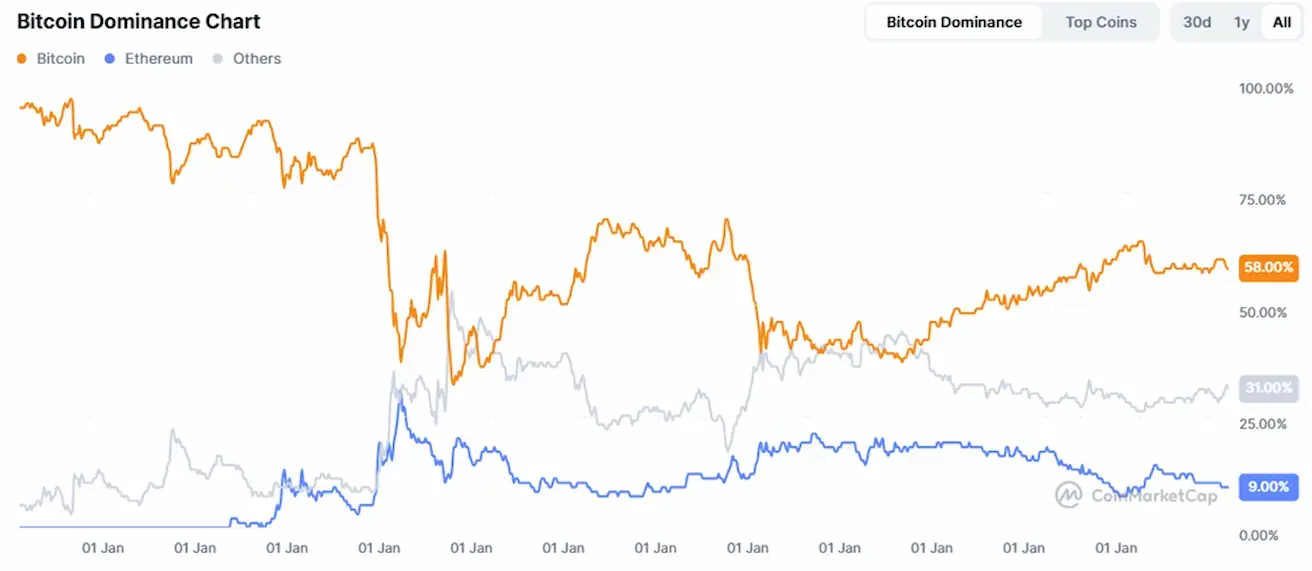

ОБЩАЯ КАПИТАЛИЗАЦИЯ РЫНКА КРИПТОВАЛЮТ

Общая капитализация крипторынка: $2,2 трлн (против $2,17 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin 58,8% (ранее 58,4%)

- Ethereum 9,3% (ранее 9,3%)

- Прочие 31,9% (ранее 32,4%)

График чистых потоков ETF: