English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша15.–21. juuni 2026: Nädalane majandusülevaade

Olulised turuuudised

Peamised järeldused:

- Poliitikakursi määr jäi muutumatuks, Föderaalreservi retoorika püsib ettevaatlik;

- Rahapoliitika on jätkuvalt mõõdukalt piirav;

- USA makromajanduslikud andmed toetavad endiselt pehme maandumise stsenaariumi: inflatsiooniriskid suurenevad, tööturg jahtub ilma majanduslanguse tunnusteta ning praegused tingimused ei õigusta veel intressimäära langetamist.

Aasta neljas FOMC koosolek toimus, mille käigus föderaalfondide intressimäär (nagu laialdaselt oodati) jäeti kehtivasse sihtvahemikku 3,50–3,75%.

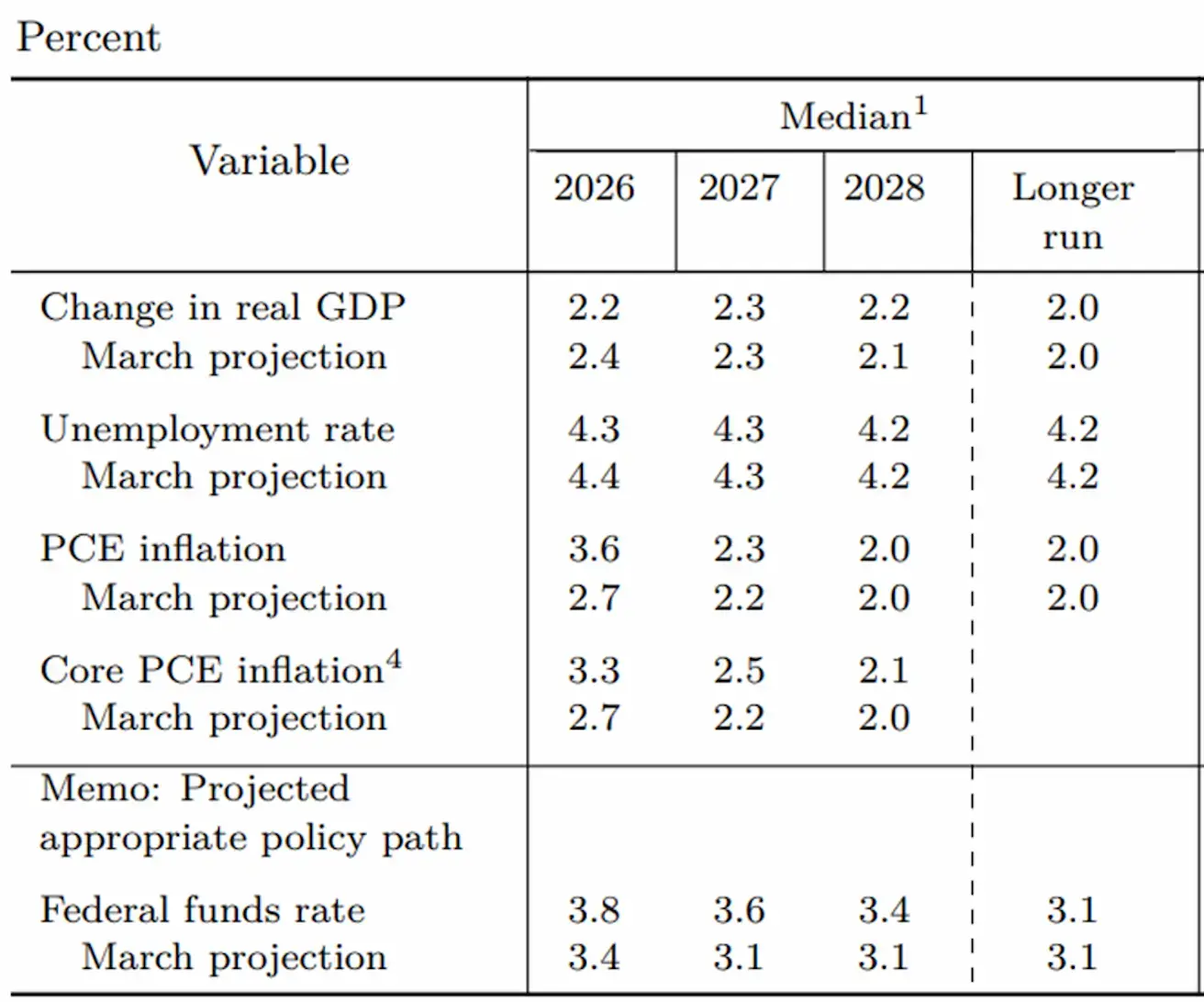

Komitee alandas 2026. aasta SKP kasvu prognoosi 2,2%-ni ja tõstis inflatsiooniprognoose: PCE inflatsioon 3,6% ja Core PCE inflatsioon (isikliku tarbimise kulutused) 3,3%.

Föderaalfondide intressimäära mediaanprognoosi tõsteti samuti, jõudes 2026. aasta lõpuks 3,8%-ni, mis vastab sihtvahemikule 3,75–4,00%, millele järgnevad järkjärgulised langetused aastatel 2027 ja 2028.

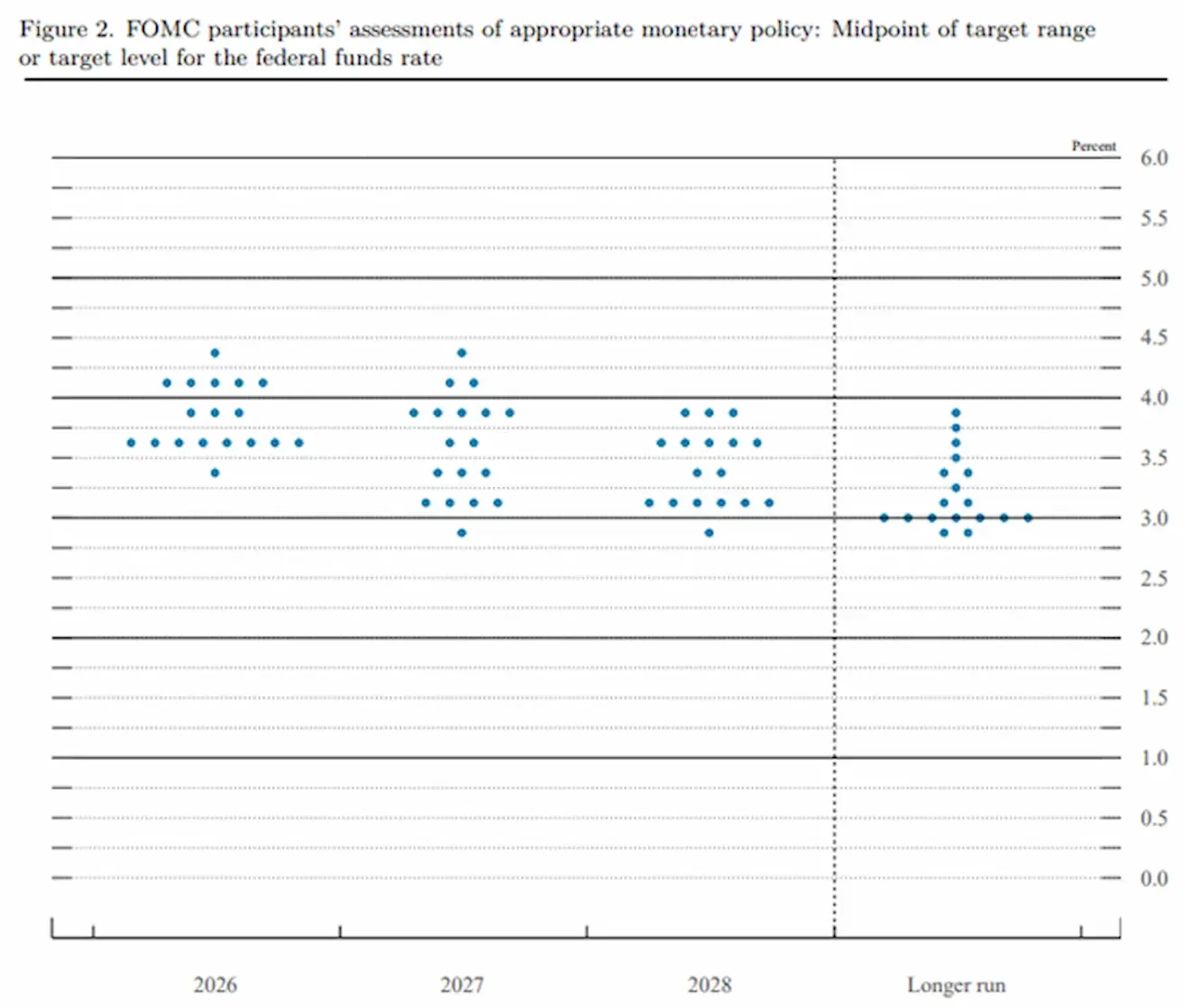

Föderaalreservi nõukogu liikmete ja Föderaalreservi pankade presidentide majandusprognoosid, lähtudes nende individuaalsetest eeldustest sobiva rahapoliitika kohta, juuni 2026:

FOMC osalejate hinnangud sobivale rahapoliitikale: föderaalfondide intressimäära sihtvahemiku keskpunkt või sihttase:

Hääleõiguslike liikmete prognooside jaotuse põhjal on ilmne, et pikaajalisemas vaates alates 2028. aastast ei kaalu Föderaalreserv praegu stsenaariume, kus poliitikakursi määr langeks alla 3%.

Kevin Warshi märkused pressikonverentsil olid inflatsioonieesmärgi osas märgatavalt karmimad kui Jerome Powelli hiljutised avalikud seisukohad.

INFLATSIOON: TARBIJAHINNAINDEKS (MAI):

- Põhi-Tarbijahinnaindeks (Core CPI) (kuu võrdluses): 0,2% (eelmine: 0,4%).

- Põhi-Tarbijahinnaindeks (Core CPI) (aasta võrdluses): 2,9% (eelmine: 2,8%).

- Tarbijahinnaindeks (CPI) (kuu võrdluses): 0,5% (eelmine: 0,6%).

- Tarbijahinnaindeks (CPI) (aasta võrdluses): 4,2% (eelmine: 3,8%).

TOOTJAHINNAINDEKS (MAI):

- Tootjahinnaindeks (PPI) (kuu võrdluses): 1,1% (eelmine: 1,4%).

- Põhi-PPI (kuu võrdluses): 0,4% (eelmine: 1,0%).

INFLATSIOONIOOTUSED (MICHIGAN) (MAI):

- 12 kuu inflatsiooniootus: 4,6% (eelmine: 4,8%).

- 5 aasta inflatsiooniootus: 3,4% (eelmine: 3,9%).

SKP (USA Majandusanalüüsi Büroo, BEA) — 2025. aasta I kvartali aastane kasvumäär, teine hinnang: +2,0% (IV kvartal 2024: +0,5%); konsensusprognoos: +2,0%.

GDPNow (Atlanta Föderaalreservi reaalajas ametliku SKP kasvu prognoos enne avaldamist): 3,0% (eelmine: 3,3%).

ÄRITEGEVUSE INDEKS (PMI) (MAI):

(Üle 50 näitab kasvu; alla 50 näitab langust)

- Teenuste PMI: 50,7 (eelmine: 50,9).

- Tööstustoodangu PMI: 55,1 (eelmine: 54,5).

- Koond-PMI: 51,5 (eelmine: 51,7).

TÖÖTURG (BLS) (MAI)

- Töötuse määr: 4,3% (eelmine: 4,3%).

- Jätkuvad töötushüvitise taotlused: 1 810K (eelmine: 1 795K).

- Esmased töötushüvitise taotlused: 226K (eelmine: 229K).

- Tööhõive muutus väljaspool põllumajandust (Nonfarm Payrolls, NFP): 172K (eelmine: 179K).

- Erasektori tööhõive muutus väljaspool põllumajandust (Private Nonfarm Payrolls): 120K (eelmine: 177K).

- Keskmine tunnipalk (aasta võrdluses): 3,4% (eelmine: 3,6%).

- JOLTS vabad töökohad: 6,866 miljonit (eelmine: 6,922 miljonit).

RAHAPOLIITIKA

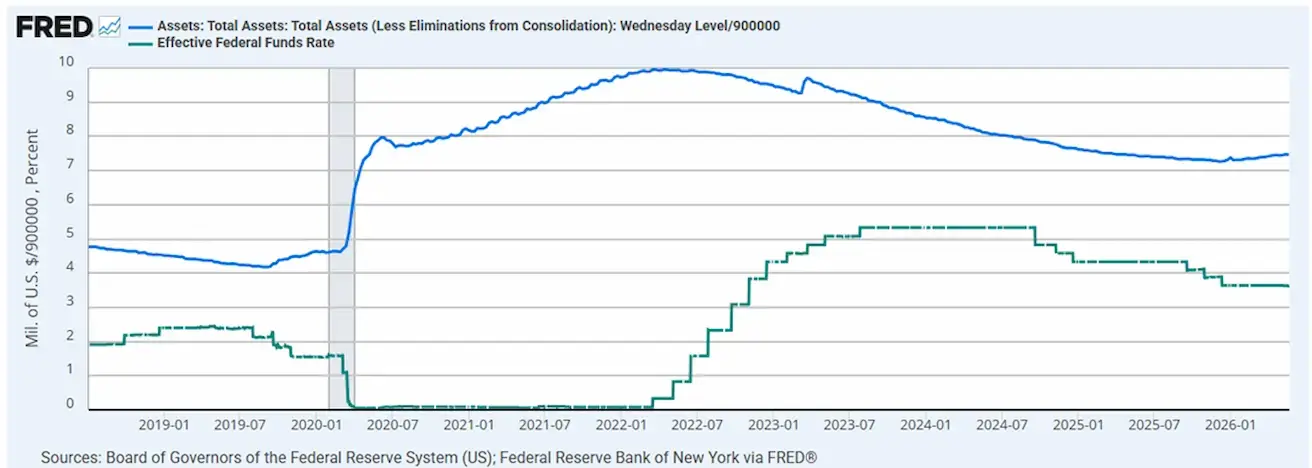

Föderaalfondide efektiivne intressimäär (EFFR): 3,50%–3,75%.

Föderaalreservi bilanss: 6,736 triljonit dollarit, kasv 3,08% pärast kvantitatiivse karmistamise (QT) peatamist, mil bilanss oli 6,535 triljonit dollarit.

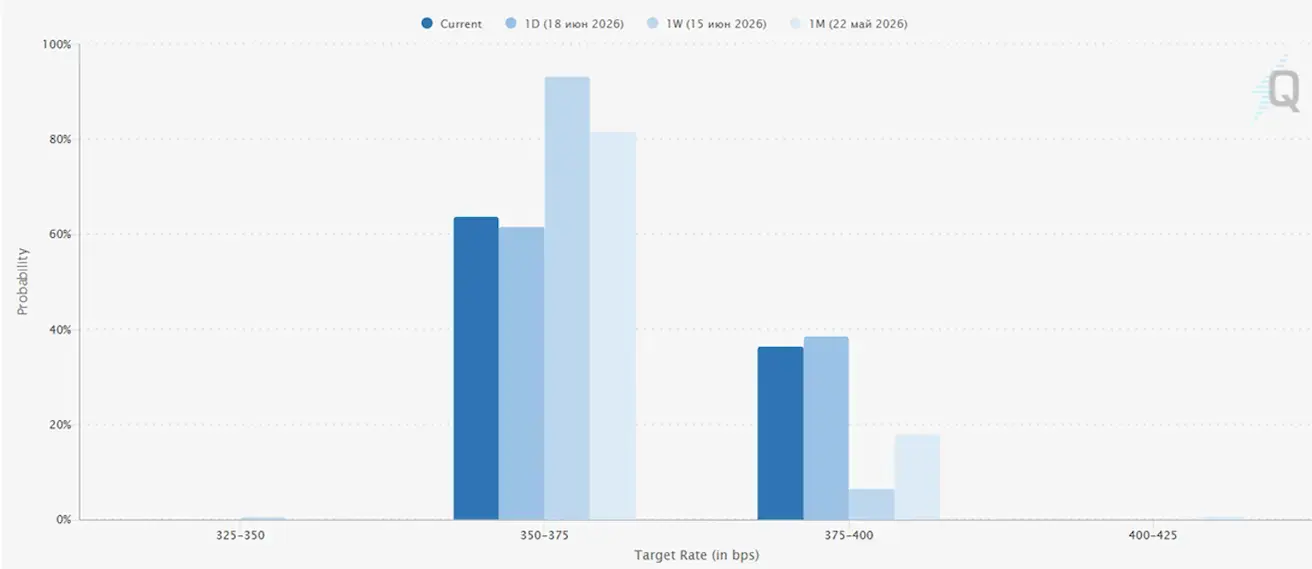

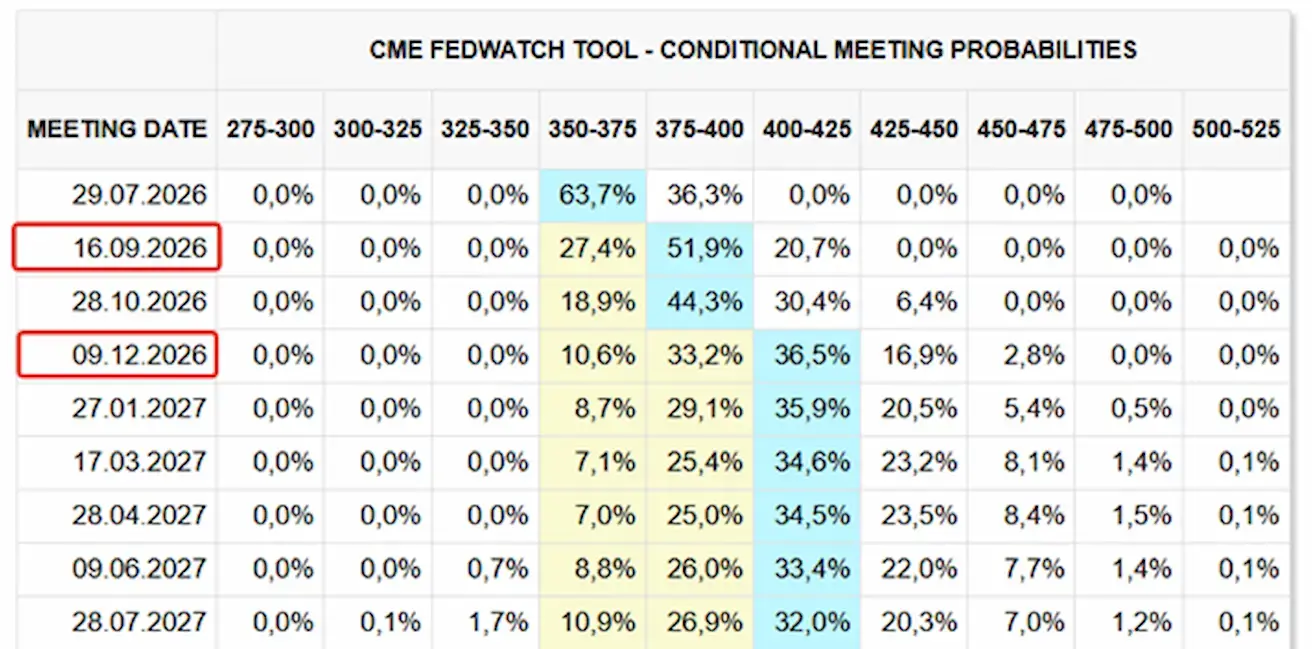

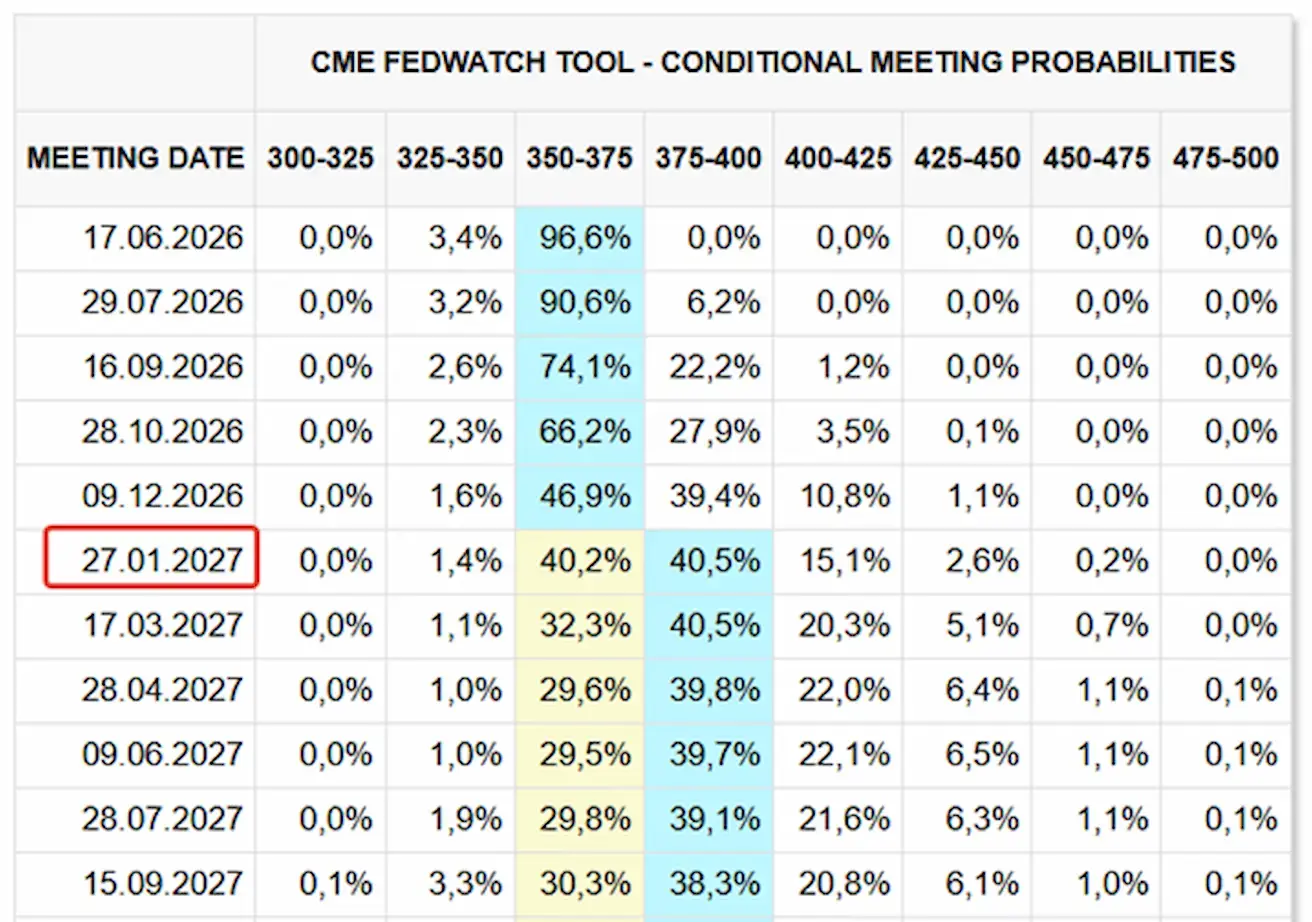

TURU OOTUSED INTRESSIMÄÄRALE (FEDWATCH)

Järgmiseks FOMC koosolekuks (29. juuli) on turu hinnanguline tõenäosus intressimäära tõusuks 36,34%.

Järgmise 12 kuu jooksul hindab turg kahe 25 baaspunkti suuruse tõusu võimalust, mis tõstaks föderaalfondide intressimäära sihtvahemikku 4,00–4,25%, võimalik, et juba sel aastal.

Täna ja nädal varem:

Turg

SP500

Nädala tootlus: +0,88% (nädala lõpu sulgemine: 7500,57); aasta algusest: +9,57%.

NASDAQ100

Nädala tootlus: +2,51% (nädala lõpu sulgemine: 30406,19); aasta algusest: +20,42%.

VIX

VIX (volatiilsusindeks): nädala lõpus 16,41 punkti.

Eelmise nädala S&P 500 prognoosid:

- Wells Fargo tõstis 2026. aasta lõpu S&P 500 sihttaseme 7 800–8 000 punktini ning 2027. aasta lõpu sihttaseme 8 600–8 800 punktini.

- Citigroup tõstis 2026. aasta lõpu S&P 500 prognoosi 8 100 punktini, varasemast 7 700 punktist.

Euroala

- EKP tõstis intressimäärasid, säilitades samas karmima hoiaku, kuna inflatsiooniriskid jätkuvalt suurenevad;

- Lähis-Ida konflikti taustal korrigeeris EKP SKP prognoose allapoole ja tõstis inflatsiooniprognoose järgnevateks aastateks.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,25% (eelmine: 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,65% (eelmine: 2,4%) — intressimäär, millega pangad saavad keskpangast üleöö laene;

- Põhirefinantseerimise intressimäär (poliitikakursi määr): 2,40% (eelmine: 2,15%).

EKP kommunikatsioon

- Inflatsioon: tarbijahinnaindeks (CPI) (mai)

- Põhi-CPI (aasta võrdluses): 2,6% (eelmine: 2,2%);

- Üldine CPI: 0,1% (kuu võrdluses) (eelmine: 1,0%); 3,2% (aasta võrdluses) (eelmine: 3,0%).

SKP (I kvartali esialgne hinnang)

- Kuu võrdluses: -0,2% (eelmine: 0,1%);

- Aasta võrdluses: 0,3% (eelmine: 1,2%).

Töötuse määr (mai)

- 6,3% (eelmine: 6,3%).

Tööstustoodang (aprill)

- Kuu võrdluses: 0,1% (eelmine: 0,9%);

- Aasta võrdluses: 1,67% (eelmine: 1,37%).

Ostujuhtide indeks (PMI) (mai)

- Teenuste PMI: 47,7 (eelmine: 47,6);

- Tööstustoodangu PMI: 51,8 (eelmine: 52,2);

- S&P Global koond-PMI: 48,5 (eelmine: 48,8).

EURO STOXX 600 (FXXP1!)

Nädala tootlus: +0,79% (nädala lõpu sulgemine: 637,9); aasta algusest: +7,39%.

Goldman Sachs, Barclays ja Société Générale S.A. tõstsid oma prognoose Euroopa aktsiaturu kohta kuni 2026. aasta lõpuni.

Prognooside ümberhindamist mõjutasid geopoliitiliste pingete leevenemine ja naftahindade järsk langus pärast Lähis-Idas saavutatud kokkuleppeid. See on Euroopa jaoks eriti oluline, kuna piirkond on jätkuvalt suur energiaressursside importija. Madalamad energiakulud aitavad vähendada inflatsioonisurvet ja toetavad ettevõtete kasumlikkust.

Hiina

Hiina majandus stabiliseerub jätkuvalt tugeva ekspordikasvu toel, samal ajal kui sisetarbimine ja investeeringud taastuvad järk-järgult. Poliitikakujundajad jätkavad mõõdukat ja sihipärast majanduse stimuleerimist.

- Intressimäärad jäid muutumatuks;

- Rahapoliitika püsib toetav;

- Hiina kinnitas oma pühendumust majanduskasvu fiskaalsele toetamisele 2026. aasta plaani raames, sealhulgas meetmed sisetarbimise stimuleerimiseks, maksusoodustuste ja toetuste optimeerimiseks ning tööstusvõimsuse moderniseerimiseks.

Intressimäärad

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane laenu baasintressimäär (eluasemelaenude võrdlusmäär): 3,50%.

Inflatsiooni näitajad (mai)

- Tarbijahinnaindeks (CPI): –0,1% kuu võrdluses (eelmine: 0,3%); 1,2% aasta võrdluses (eelmine: 1,3%);

- Tootjahinnaindeks (PPI): 3,9% aasta võrdluses (eelmine: 2,8%).

Kaubandusandmed (mai)

- Import: 27,4% aasta võrdluses (eelmine: 25,3%);

- Eksport: 19,4% aasta võrdluses (eelmine: 14,1%);

- Kaubandusbilanss (USD): 105,43 miljardit dollarit (eelmine: 84,80 miljardit dollarit).

SKP (I kvartal 2026)

- Kuu võrdluses: 1,3% (eelmine: 1,2%);

- Aasta võrdluses: 5,0% (eelmine: 4,5%).

Tööturg

- Töötuse määr (mai): 5,1% (eelmine: 5,2%).

Tööstuslik aktiivsus

- Tööstustoodang (mai, aasta võrdluses): 4,5% (eelmine: 4,1%).

Põhivara investeeringud

- Mai, aasta võrdluses: –4,1% (eelmine: –1,6%).

Jaemüük

Aprill, aasta võrdluses: 0,9% (eelmine: 1,3%).

Ostujuhtide indeksid (PMI) (mai)

- Tööstustoodangu PMI: 50,0 (eelmine: 50,3);

- Teenuste PMI: 50,1 (eelmine: 49,4);

- Koond-PMI: 50,5 (eelmine: 50,1).

CSI 300 INDEKS (000300.HK)

Nädala tootlus: +3,44% (nädala lõpu sulgemine: 4941,59); aasta algusest: +6,01%. Turg tõusis tänase Aasia kauplemissessiooni jooksul veel 2,5%.

Hiina Rahvapank (PBOC) on kasutusele võtnud uue mehhanismi, mis soodustab jüaani kasutamist välisriikide keskpankade ja riiklike investeerimisfondide poolt.

See mehhanism on laias laastus analoogne USA Föderaalreservi FIMA repo-funktsiooniga:

- Välisriikide keskpangad saavad osta Hiina riigivõlakirju;

- PBOC saab vajadusel pakkuda jüaani likviidsust nendele varadele, ilma et võlakirju oleks vaja müüa;

- Tagatiseks sobivad Hiina riigivõlakirjad, poliitikapankade võlakirjad ja PBOC-i emiteeritud väärtpaberid;

- Saadaval olevad tähtajad on 7 päeva, 1 kuu ja 3 kuud.

Miks see on oluline? Senini oli üks peamisi takistusi jüaani rahvusvahelistumisel see, et kuigi välisriikide institutsioonid said hoida Hiina võlakirju, oli nende varade vastu likviidsuse saamine oluliselt vähem mugav kui USA dollari süsteemis. Hiina loob nüüd oma likviidsustagatise mehhanismi välisriikide jüaanireservide hoidjatele, mis on modelleeritud Föderaalreservi süsteemi järgi.

See on järjekordne oluline samm Hiina finantsinfrastruktuuri arendamisel pikaajalise eesmärgiga muuta jüaan täisväärtuslikuks reservvaluutaks. Peking on järk-järgult rajanud samu aluseid, mis on muutnud USA dollari aastakümneteks atraktiivseks: sügav riigivõlakirjaturg, rahvusvaheline makseinfrastruktuur, valuutaswapid ning nüüd ka mehhanism, mis pakub välisriikide keskpankadele hädaolukorra likviidsust.

Tuleb siiski märkida, et selle mehhanismi maht on endiselt oluliselt väiksem kui dollaripõhisel finantssüsteemil. USA dollar moodustab endiselt ligikaudu 50% ülemaailmsetest SWIFT-maksetest, samas kui jüaan jääb nii dollarile kui eurole märgatavalt alla. Seetõttu tuleks seda käsitleda eelkõige pikaajalise strateegilise algatusena 10–20 aasta perspektiivis, mitte arenguna, mis võiks lähiajal finantsturge oluliselt mõjutada.

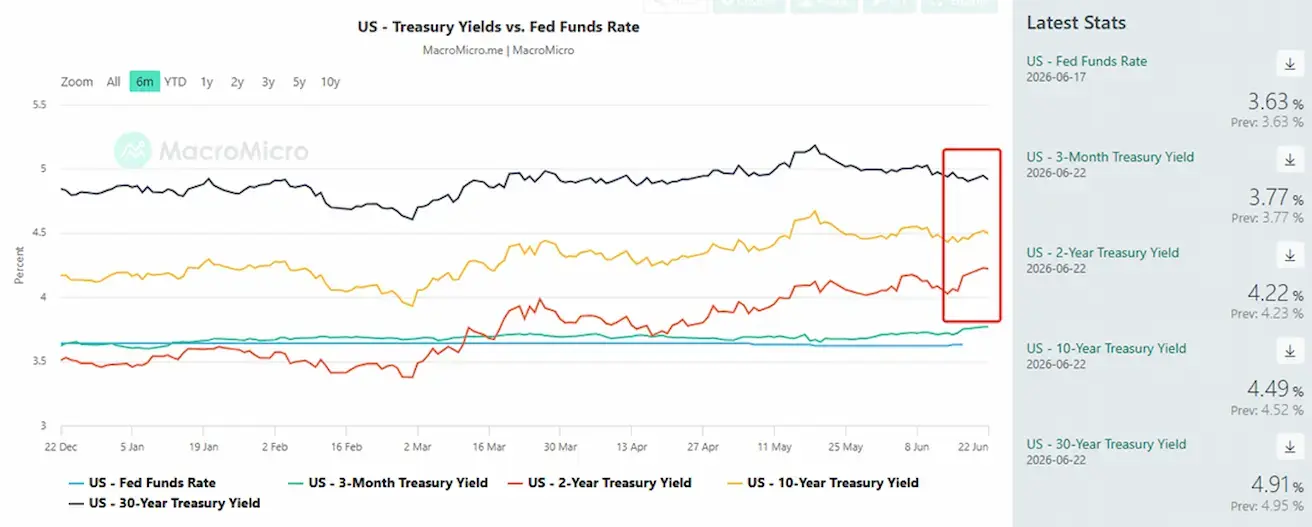

VÕLAKIRJATURG

USA riigivõlakirjad 20+ aastat (TLT ETF): +1,14% nädalaga (nädala lõpu sulgemine: 86,75); aasta algusest: –0,47%.

TOOTLUSED JA SPREADID

USA riigivõlakirjade tootlused tõusid pärast Föderaalreservi koosolekut, eriti märgatavalt 2-aastaste võlakirjade puhul, mis viitab sellele, et turg lükkab edasi ootusi tulevaste intressilangetuste osas.

Kogu tulukõver asub nüüd Föderaalreservi poliitikakursi määrast kõrgemal. Selline kõver on tavaliselt seotud mitte majanduslangusega, vaid faasiga, kus majandus jätkab kasvu ning investorid nõuavad pikaajaliste riskide (sh inflatsioon, eelarvepuudujääk, riigivõla kasv) eest kõrgemat riskipreemiat.

- USA 10-aastaste riigivõlakirjade turutootlus: 4,49% (eelmine: 4,42%);

- 2-aastaste USA riigivõlakirjade tootlus: 4,22% (eelmine: 4,03%);

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 5,39% (eelmine: 5,33%).

- 10- ja 2-aastaste USA riigivõlakirjade tootluste vahe: 27 baaspunkti (eelmine: 39 bp);

- 10- ja 3-kuuliste USA riigivõlakirjade tootluste vahe: 72 baaspunkti (eelmine: 70 bp).

5-aastase USA krediidiriski vahetustehingu (CDS) hind — turupõhine riigiriski kindlustus — tõusis 39,22 baaspunktini, võrreldes nädal varasema 38,21 baaspunktiga.

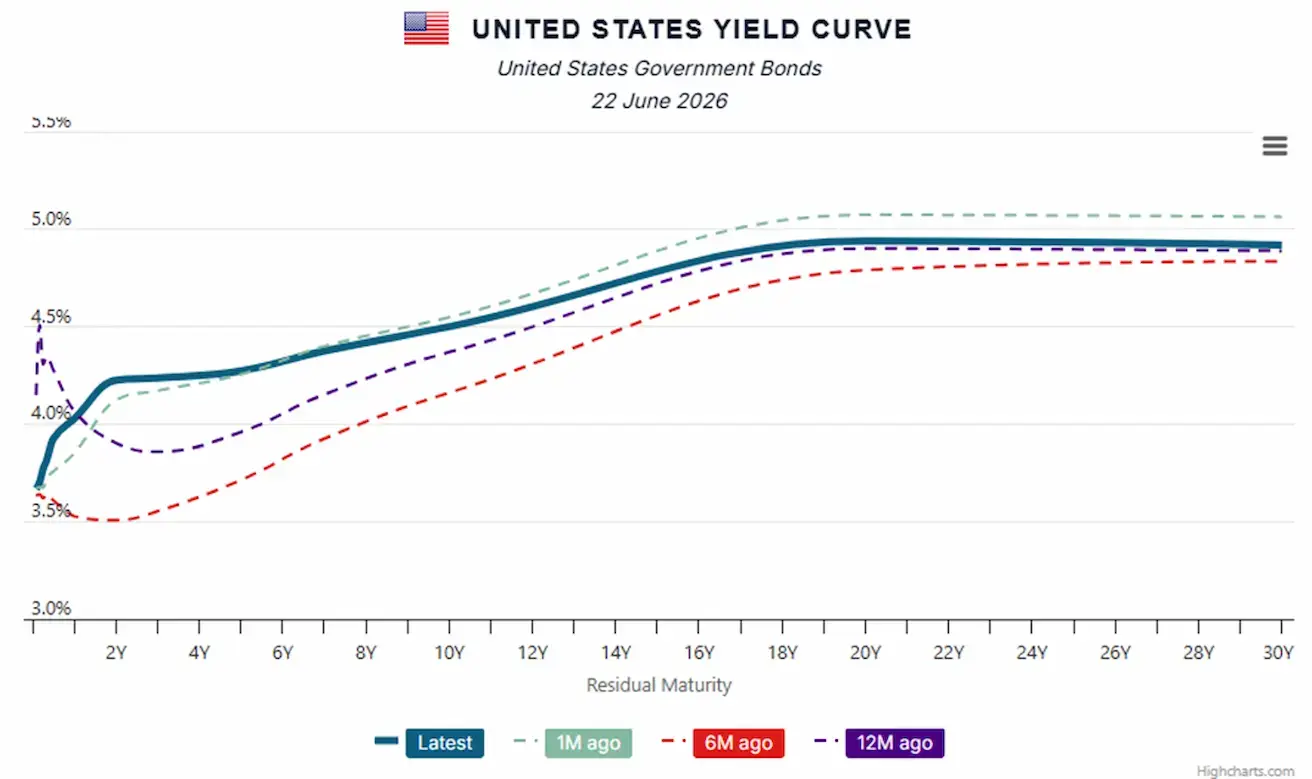

USA riigivõlakirjade tulukõver:

KULLAFUTUURID (GC)

Nädala tootlus: +1,97% (nädala lõpu sulgemine: $4161,9 untsi kohta); aasta algusest: –3,93%

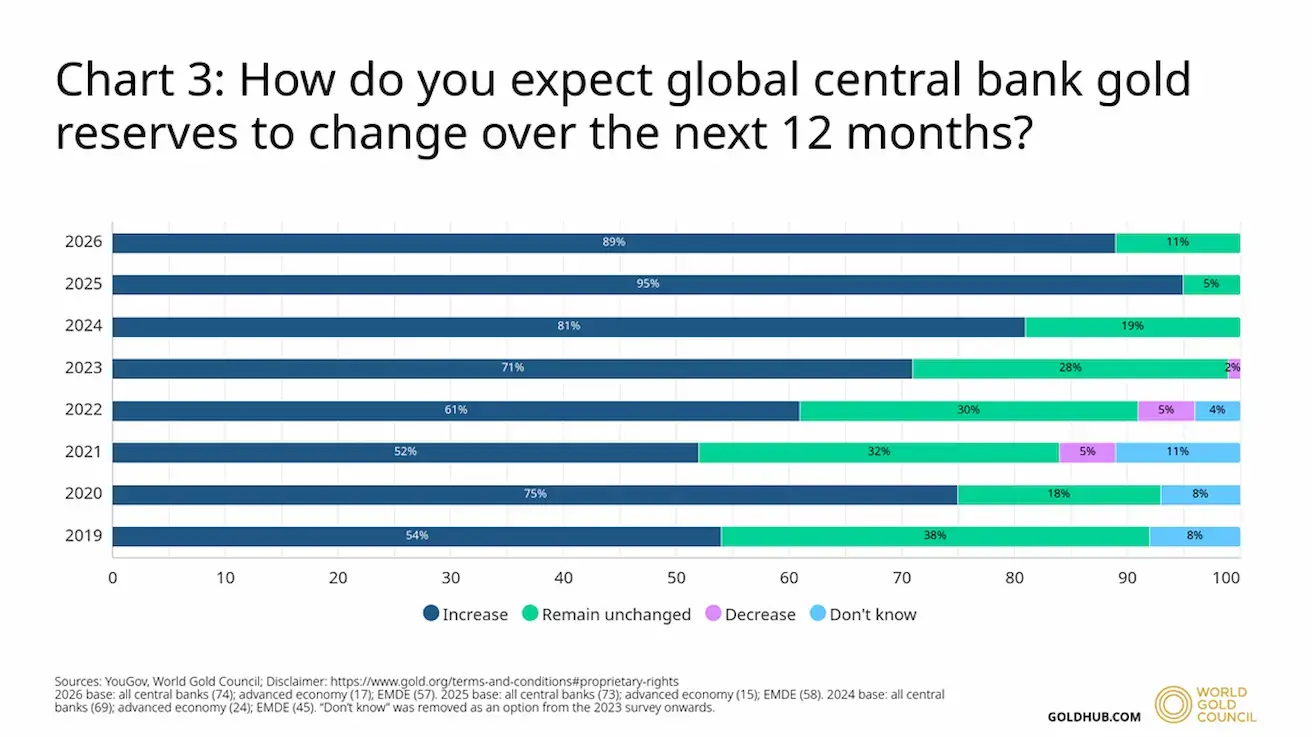

World Gold Council: “2026. aasta keskpankade kullareservide uuring” (16. juuni 2026):

Vastuseks küsimusele ootuste kohta globaalsete keskpankade kullareservide muutumise kohta järgmise 12 kuu jooksul olid vastajad peaaegu üksmeelsed: 89% usub, et ametlikud kullareservid jätkavad suurenemist.

Seda seisukohta jagasid nii arenenud kui ka arenevate turgude keskpankade esindajad. Märkimisväärne on ka see, et 11% keskpankadest ootab kulla osakaalu püsimist oma reservides muutumatuna, võrreldes eelmise aasta 5%-ga.

Veelgi enam, 45% vastajatest usub, et nende enda institutsioonide kullareservid suurenevad järgmise aasta jooksul, mis on kooskõlas eelmise aasta 43%-ga. See on uus rekord nende keskpankade osakaalus, kes ootavad oma kullavarude kasvu.

Uuringu tulemused näitavad, et keskpankade suhtumine kullasse on jätkuvalt väga positiivne. Ootused viitavad jätkuvatele kullahanketele järgmise 12 kuu jooksul, peegeldades usaldust kulla strateegilise rolli vastu muutuvas geopoliitilises ja makromajanduslikus keskkonnas.

NAFTAFUTUURID

Nädala tootlus: –10,64% (nädala lõpu sulgemine: $75,47 barreli kohta); aasta algusest: +32,12%

IEA igakuine naftaturu raport:

- IEA tõstis 2026. aasta ülemaailmse naftanõudluse languse prognoosi 0,4 miljonilt barrelilt päevas (mb/d) 1,1 mb/d-ni. 2027. aastaks ootab agentuur nõudluse taastumist, kasvades 2,2 mb/d võrra;

- IEA prognoosib ka 2026. aastal ülemaailmse naftapakkumise langust 3,9 mb/d võrra, millele järgneb taastumine 2027. aastal.

DOLLARIINDEKSI FUTUURID (DX)

Nädala tootlus: +0,98% (nädala lõpu sulgemine: 100,499); aasta algusest: +2,56%.

BTC FUTUURID

Nädala tootlus: –3,76% (nädala lõpu sulgemine: $63 235,63); aasta algusest: –27,91%.

ETH FUTUURID

Nädala tootlus: –1,11% (nädala lõpu sulgemine: $1 704,8); aasta algusest: –42,67%.

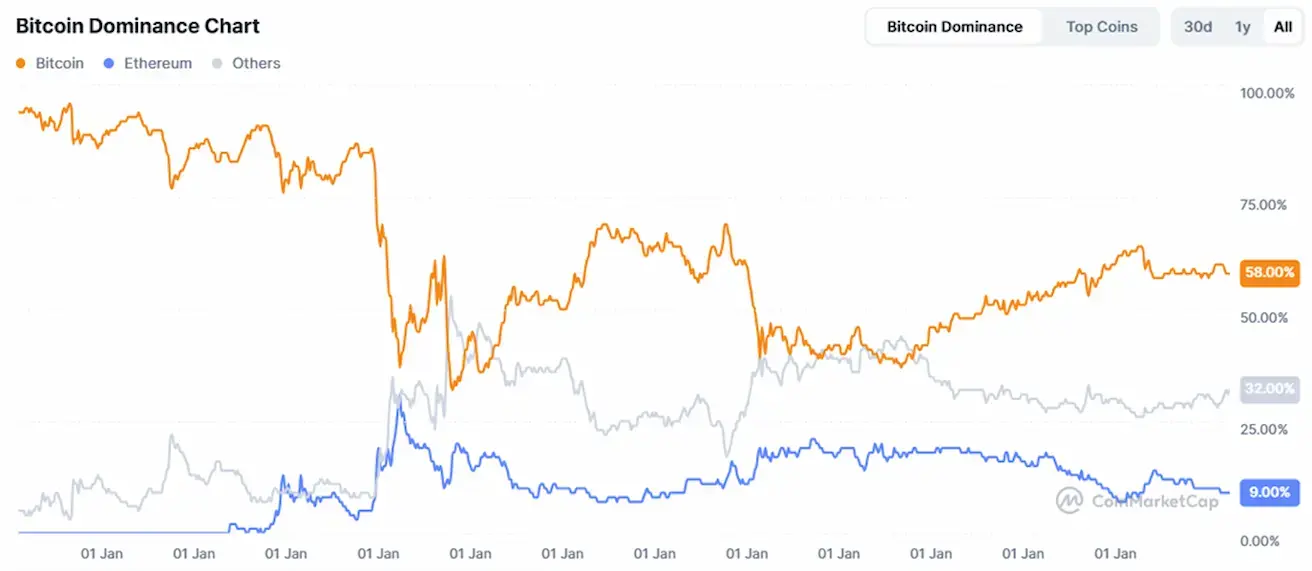

KOGU KRÜPTOVALUUTA TURUKAPITALISATSIOON

Krüptoturu kogukapitalisatsioon: $2,2 triljonit (võrreldes nädal varasema $2,24 triljoniga) (coinmarketcap.com).

Krüptovarade turuosad:

- Bitcoin 58,4% (varem 58,8%)

- Ethereum 9,6% (varem 9,3%)

- Muud 32,1% (varem 31,9%)

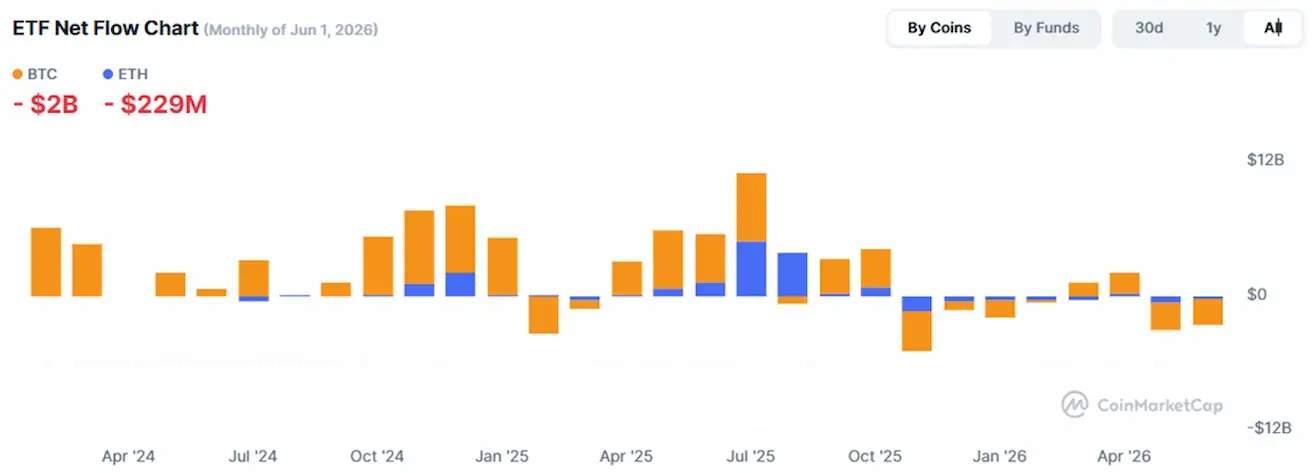

ETF Net Flows Chart: