English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti15–21 июня 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Основные выводы:

- Ключевая ставка осталась без изменений, риторика ФРС сохраняет осторожность;

- Денежно-кредитная политика остается умеренно сдержанной;

- Макроэкономические данные США продолжают поддерживать сценарий мягкой посадки: инфляционные риски растут, рынок труда охлаждается без признаков рецессии, а текущие условия пока не требуют снижения ставки.

Состоялось четвертое в этом году заседание FOMC, на котором ставка по федеральным фондам (как и ожидалось) была сохранена в текущем целевом диапазоне 3,50–3,75%.

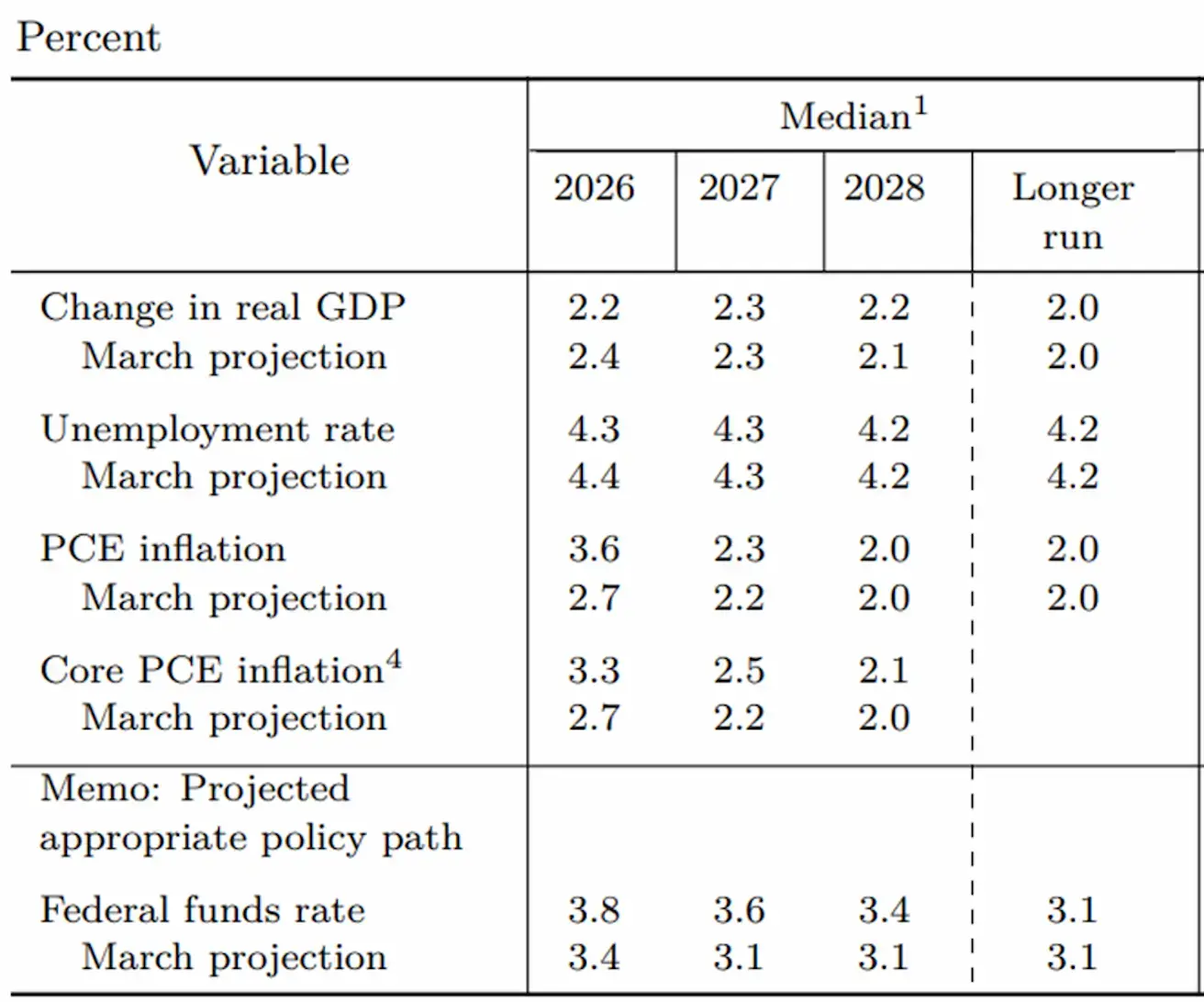

Комитет понизил прогноз роста ВВП на 2026 год до 2,2% и повысил прогнозы инфляции: до 3,6% по индексу PCE и до 3,3% по базовому индексу PCE (индекс расходов на личное потребление).

Медианный прогноз по ставке федеральных фондов также был пересмотрен в сторону повышения — до 3,8% к концу 2026 года, что соответствует целевому диапазону 3,75–4,00%, с последующим постепенным снижением ставок в 2027 и 2028 годах.

Экономические прогнозы членов Совета управляющих ФРС и президентов Федеральных резервных банков, исходя из их индивидуальных предположений о надлежащей денежно-кредитной политике, июнь 2026 года:

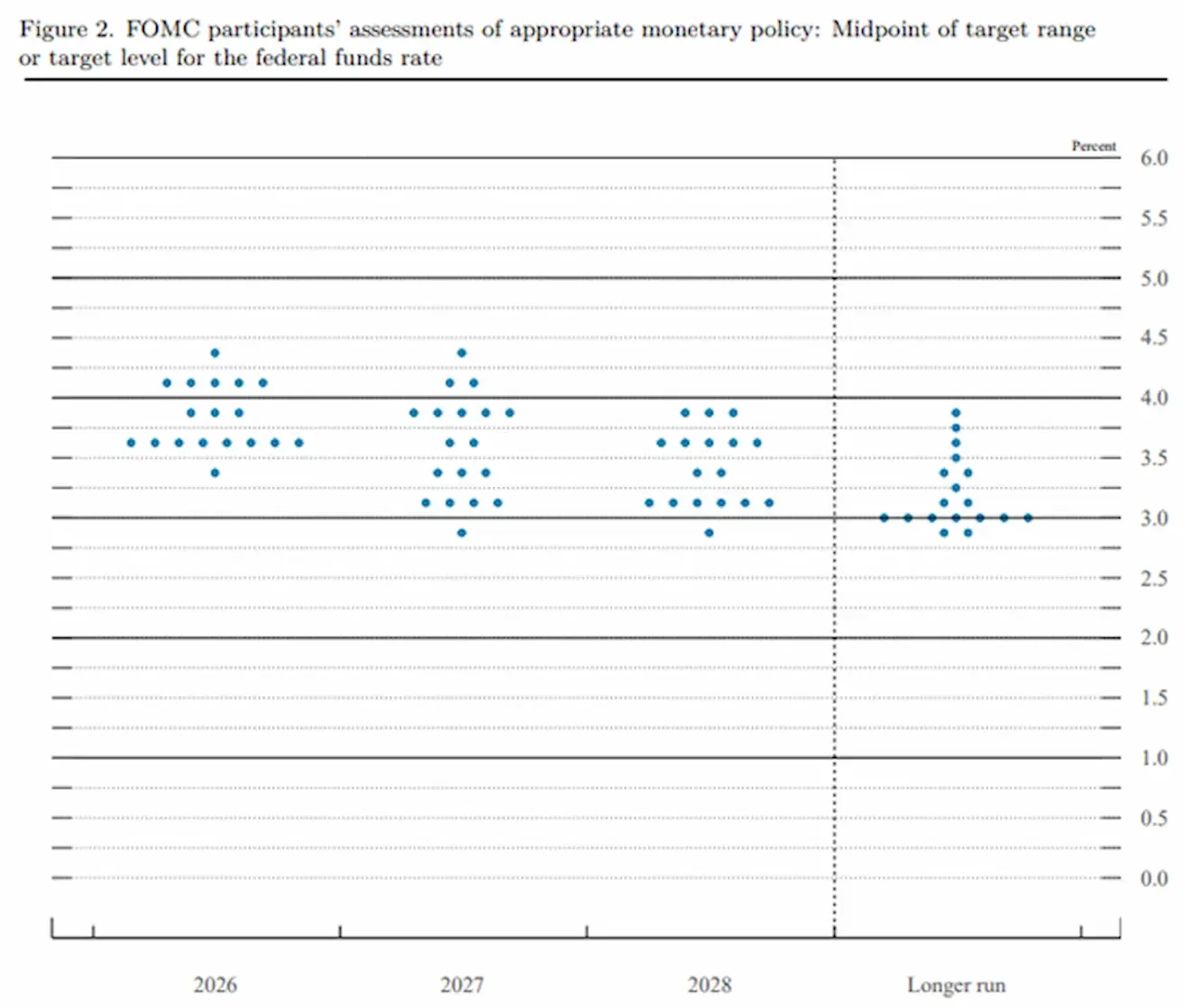

Оценки участников FOMC относительно надлежащей денежно-кредитной политики: среднее значение целевого диапазона или целевой уровень ставки по федеральным фондам:

Судя по распределению прогнозов голосующих членов, на долгосрочном горизонте, начиная с 2028 года, Федеральная резервная система в настоящее время не рассматривает сценарии, при которых ключевая ставка опустится ниже 3%.

Заявления Кевина Уорша на пресс-конференции были заметно более жесткими в отношении инфляционной цели по сравнению с недавними публичными выступлениями Джерома Пауэлла.

ИНФЛЯЦИЯ: ИНДЕКС ПОТРЕБИТЕЛЬСКИХ ЦЕН (МАЙ):

- Базовый CPI (м/м): 0,2% (предыдущее значение: 0,4%).

- Базовый CPI (г/г): 2,9% (предыдущее значение: 2,8%).

- CPI (м/м): 0,5% (предыдущее значение: 0,6%).

- CPI (г/г): 4,2% (предыдущее значение: 3,8%).

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (МАЙ):

- PPI (м/м): 1,1% (предыдущее значение: 1,4%).

- Базовый PPI (м/м): 0,4% (предыдущее значение: 1,0%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН) (МАЙ):

- 12-месячные инфляционные ожидания: 4,6% (предыдущее значение: 4,8%).

- 5-летние инфляционные ожидания: 3,4% (предыдущее значение: 3,9%).

ВВП (Бюро экономического анализа США, BEA) — годовой темп роста за I квартал 2025 года, вторая оценка: +2,0% (IV квартал 2024: +0,5%); консенсус-прогноз: +2,0%.

GDPNow (оперативная оценка официального роста ВВП от Атлантского ФРБ): 3,0% (предыдущее значение: 3,3%).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI) (МАЙ):

(Значение выше 50 — расширение, ниже 50 — сокращение)

- PMI в сфере услуг: 50,7 (предыдущее значение: 50,9).

- PMI в промышленности: 55,1 (предыдущее значение: 54,5).

- Сводный PMI: 51,5 (предыдущее значение: 51,7).

РЫНОК ТРУДА (BLS) (МАЙ)

- Уровень безработицы: 4,3% (предыдущее значение: 4,3%).

- Количество продолжающихся заявок на пособие по безработице: 1 810 тыс. (предыдущее значение: 1 795 тыс.).

- Первичные заявки на пособие по безработице: 226 тыс. (предыдущее значение: 229 тыс.).

- Изменение числа рабочих мест вне сельского хозяйства (NFP): 172 тыс. (предыдущее значение: 179 тыс.).

- Изменение числа частных рабочих мест вне сельского хозяйства: 120 тыс. (предыдущее значение: 177 тыс.).

- Средний рост почасовой оплаты труда (г/г): 3,4% (предыдущее значение: 3,6%).

- Открытые вакансии JOLTS: 6,866 млн (предыдущее значение: 6,922 млн).

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

Эффективная ставка по федеральным фондам (EFFR): 3,50%–3,75%.

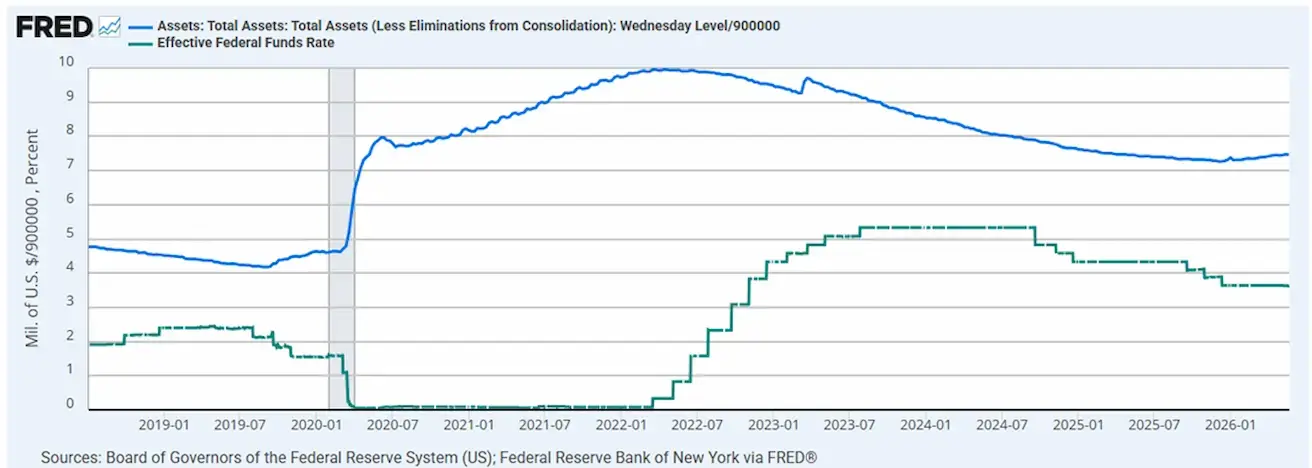

Баланс Федеральной резервной системы: $6,736 трлн, рост на 3,08% с момента приостановки количественного ужесточения (QT), когда баланс составлял $6,535 трлн.

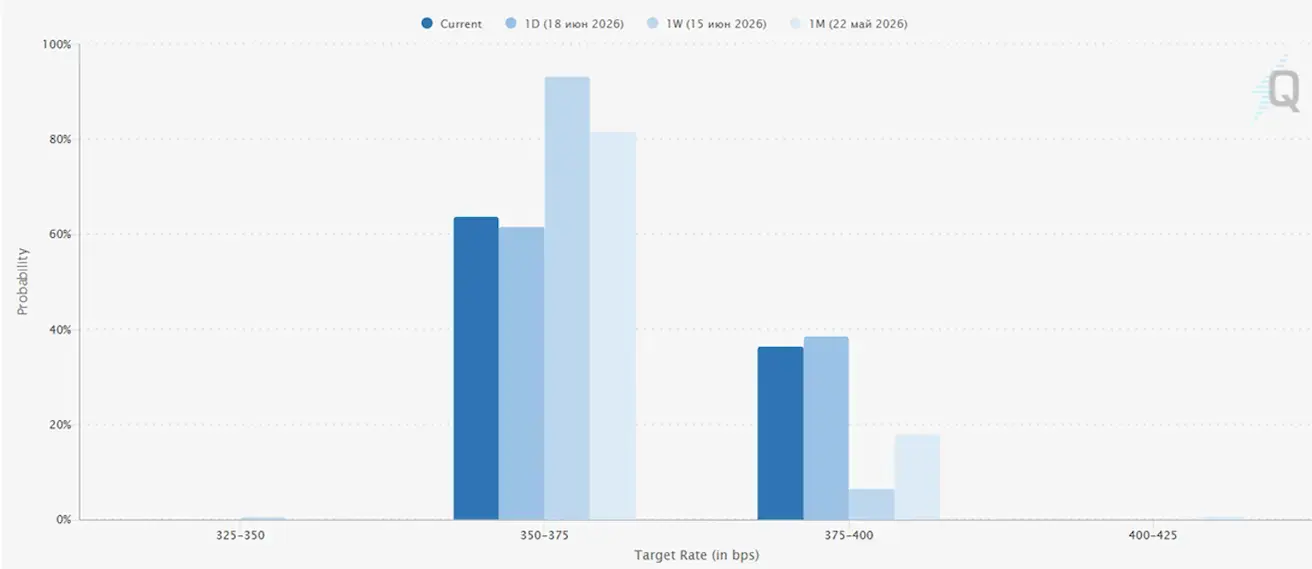

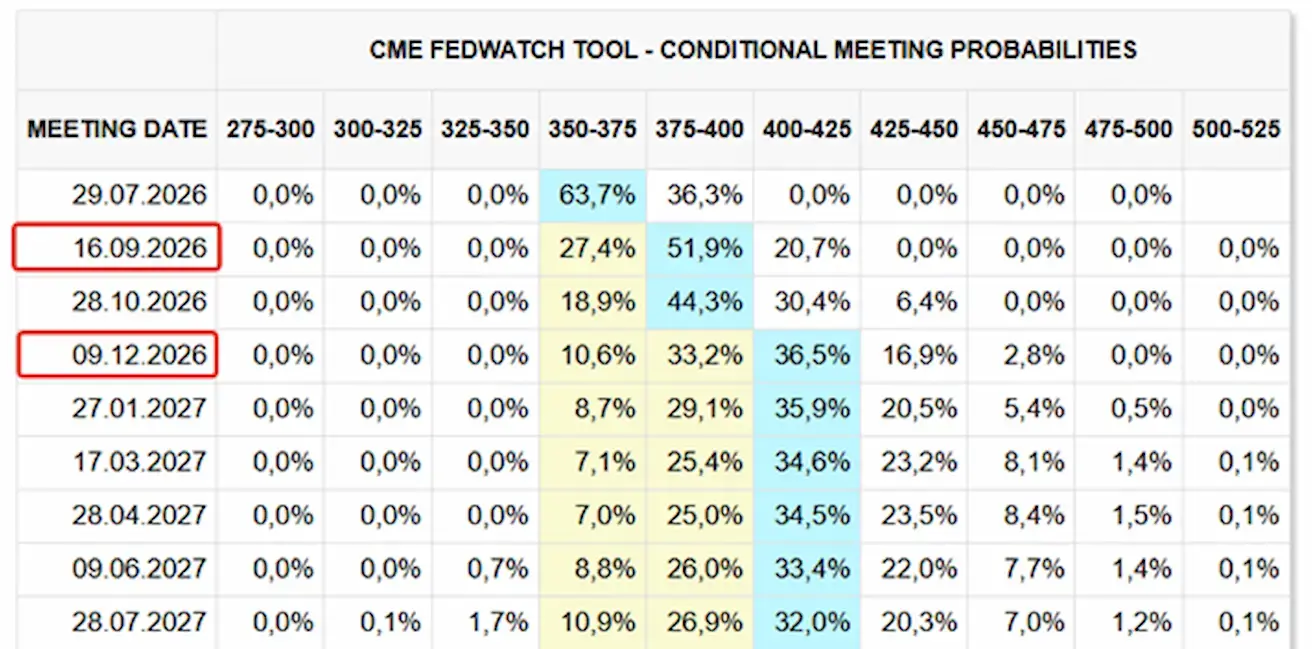

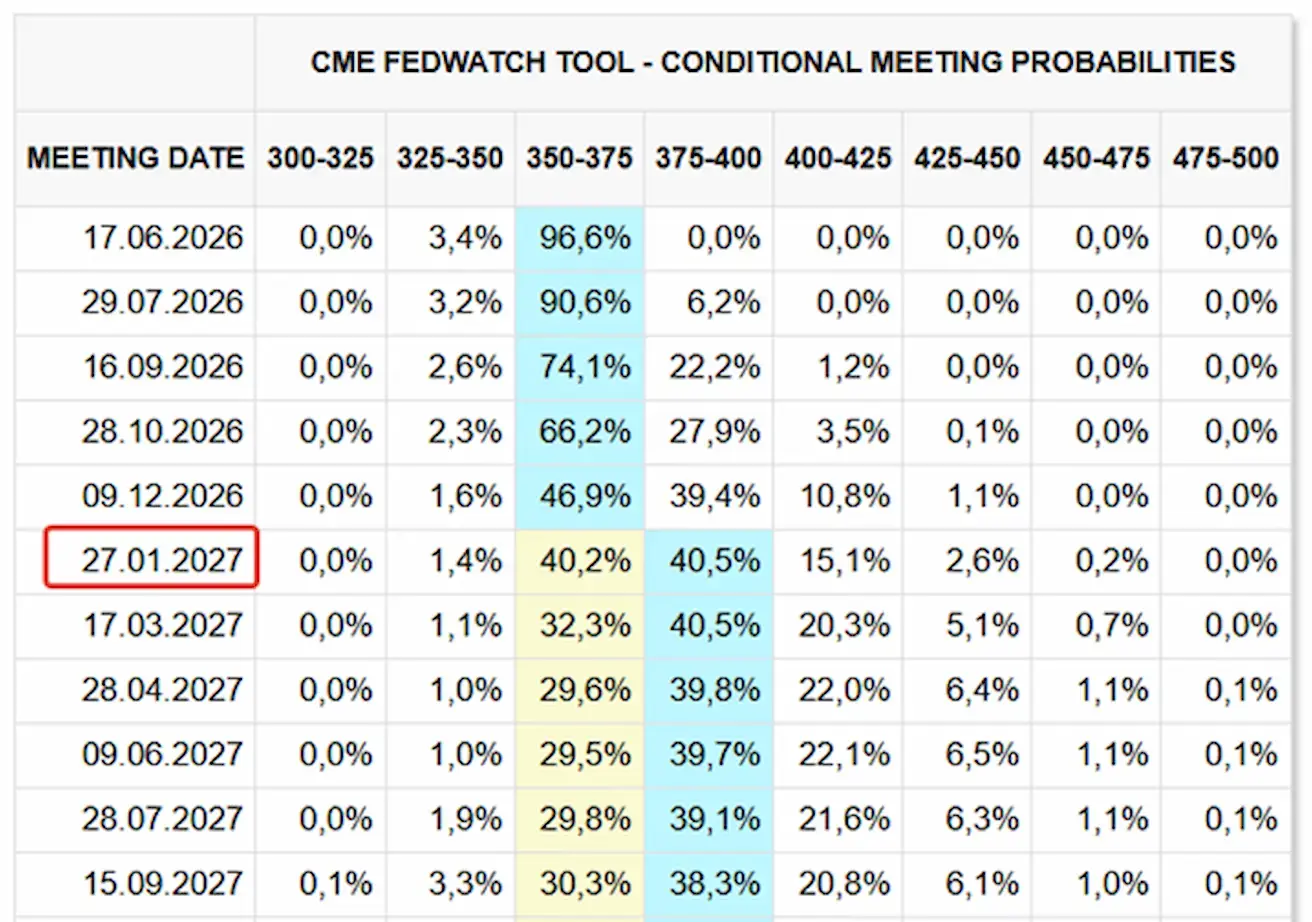

ПРОГНОЗ РЫНКА ПО СТАВКЕ (FEDWATCH)

К следующему заседанию FOMC (29 июля) подразумеваемая рыночная вероятность повышения ставки составляет 36,34%.

В течение следующих 12 месяцев рынок закладывает два повышения ставки по федеральным фондам на 25 базисных пунктов, что приведет целевой диапазон до 4,00–4,25%, возможно уже в этом году.

Сегодня и неделей ранее:

Рынок

SP500

Результат за неделю: +0,88% (закрытие недели: 7500,57); с начала года: +9,57%.

NASDAQ100

Результат за неделю: +2,51% (закрытие недели: 30406,19); с начала года: +20,42%.

VIX

VIX (индекс волатильности): закрытие недели на уровне 16,41 пункта.

Прогнозы по S&P 500 на прошлой неделе:

- Wells Fargo повысил целевой уровень S&P 500 на конец 2026 года до 7 800–8 000, а на конец 2027 года — до 8 600–8 800.

- Citigroup повысил прогноз по S&P 500 на конец 2026 года до 8 100, ранее целевой уровень составлял 7 700.

Еврозона

- ЕЦБ повысил процентные ставки, сохраняя жесткую риторику на фоне продолжающегося роста инфляционных рисков;

- На фоне конфликта на Ближнем Востоке ЕЦБ пересмотрел прогнозы по ВВП в сторону понижения и повысил прогнозы по инфляции на ближайшие годы.

Процентные ставки

- Ставка по депозитным операциям: 2,25% (предыдущее значение: 2,0%);

- Ставка по маржинальным кредитам: 2,65% (предыдущее значение: 2,4%) — ставка, по которой банки могут получать овернайт-финансирование от центрального банка;

- Основная ставка рефинансирования (ключевая ставка): 2,40% (предыдущее значение: 2,15%).

Коммуникация ЕЦБ

- Инфляция: индекс потребительских цен (CPI) (май)

- Базовый CPI (г/г): 2,6% (предыдущее значение: 2,2%);

- Общий CPI: 0,1% (м/м) (предыдущее значение: 1,0%); 3,2% (г/г) (предыдущее значение: 3,0%).

ВВП (предварительная оценка за I квартал)

- Квартал к кварталу: -0,2% (предыдущее значение: 0,1%);

- Год к году: 0,3% (предыдущее значение: 1,2%).

Уровень безработицы (май)

- 6,3% (предыдущее значение: 6,3%).

Промышленное производство (апрель)

- Месяц к месяцу: 0,1% (предыдущее значение: 0,9%);

- Год к году: 1,67% (предыдущее значение: 1,37%).

Индексы деловой активности (PMI) (май)

- PMI в сфере услуг: 47,7 (предыдущее значение: 47,6);

- PMI в промышленности: 51,8 (предыдущее значение: 52,2);

- S&P Global Composite PMI: 48,5 (предыдущее значение: 48,8).

EURO STOXX 600 (FXXP1!)

Результат за неделю: +0,79% (закрытие недели: 637,9); с начала года: +7,39%.

Goldman Sachs, Barclays и Société Générale S.A. повысили прогнозы по европейскому фондовому рынку до конца 2026 года.

Пересмотры были обусловлены снижением геополитической напряженности и резким падением цен на нефть после соглашений, достигнутых на Ближнем Востоке. Это особенно важно для Европы, поскольку регион остается крупным импортером энергоресурсов. Снижение стоимости энергии способствует снижению инфляционного давления и поддерживает прибыльность компаний.

Китай

Экономика Китая продолжает стабилизироваться благодаря сильной динамике экспорта, при этом внутренний спрос и инвестиции постепенно восстанавливаются. Политика стимулирования остается взвешенной и адресной.

- Процентные ставки остаются без изменений;

- Денежно-кредитная политика сохраняет стимулирующий характер;

- Китай подтвердил приверженность фискальной поддержке экономического роста в рамках плана на 2026 год, включая меры по стимулированию внутреннего спроса, оптимизации налоговых льгот и субсидий, а также модернизации промышленного потенциала.

Процентные ставки

- Однолетняя базовая ставка по кредитам (среднесрочное кредитование): 3,00%;

- Пятилетняя базовая ставка по кредитам (бенчмарк для ипотечного кредитования): 3,50%.

Инфляционные индикаторы (май)

- Индекс потребительских цен (CPI): -0,1% м/м (предыдущее значение: 0,3%); 1,2% г/г (предыдущее значение: 1,3%);

- Индекс цен производителей (PPI): 3,9% г/г (предыдущее значение: 2,8%).

Внешнеторговые показатели (май)

- Импорт: 27,4% г/г (предыдущее значение: 25,3%);

- Экспорт: 19,4% г/г (предыдущее значение: 14,1%);

- Сальдо торгового баланса (USD): $105,43 млрд (предыдущее значение: $84,80 млрд).

ВВП (I квартал 2026)

- Квартал к кварталу: 1,3% (предыдущее значение: 1,2%);

- Год к году: 5,0% (предыдущее значение: 4,5%).

Рынок труда

- Уровень безработицы (май): 5,1% (предыдущее значение: 5,2%).

Промышленная активность

- Промышленное производство (май, г/г): 4,5% (предыдущее значение: 4,1%).

Инвестиции в основной капитал

- Май, г/г: -4,1% (предыдущее значение: -1,6%).

Розничные продажи

Апрель, г/г: 0,9% (предыдущее значение: 1,3%).

Индексы деловой активности (PMI) (май)

- PMI в промышленности: 50,0 (предыдущее значение: 50,3);

- PMI в непроизводственной сфере: 50,1 (предыдущее значение: 49,4);

- Сводный PMI: 50,5 (предыдущее значение: 50,1).

CSI 300 INDEX (000300.HK)

Результат за неделю: +3,44% (закрытие недели: 4941,59); с начала года: +6,01%. На сегодняшних азиатских торгах рынок вырос на 2,5%.

Народный банк Китая (PBOC) ввел новый инструмент, призванный стимулировать использование юаня иностранными центральными банками и суверенными фондами.

Механизм во многом аналогичен FIMA Repo Facility Федеральной резервной системы США:

- Иностранные центральные банки могут приобретать государственные облигации Китая;

- PBOC сможет предоставлять ликвидность в юанях под залог этих активов по мере необходимости, без необходимости их продажи;

- Допустимое обеспечение включает государственные облигации Китая, облигации политических банков и ценные бумаги, выпущенные PBOC;

- Доступные сроки — 7 дней, 1 месяц и 3 месяца.

Почему это важно? До настоящего времени одним из ключевых препятствий для интернационализации юаня было то, что, несмотря на возможность для иностранных институтов держать китайские облигации, получение ликвидности под эти активы было значительно менее удобно, чем в системе доллара США. Теперь Китай создает собственный механизм ликвидности для иностранных держателей резервов в юанях, по образцу инфраструктуры Федеральной резервной системы.

Это еще один важный элемент финансовой инфраструктуры в долгосрочных усилиях Китая по превращению юаня в полноценную резервную валюту. Пекин последовательно создает многие из основ, которые сделали доллар США столь привлекательным на протяжении десятилетий: развитый рынок государственных облигаций, международную платежную инфраструктуру, валютные свопы, а теперь и механизм экстренной ликвидности для иностранных центральных банков.

Тем не менее, масштаб пока значительно уступает долларовой финансовой системе. Доля доллара США по-прежнему составляет около 50% мировых платежей SWIFT, тогда как юань заметно отстает как от доллара, так и от евро. Поэтому это следует рассматривать прежде всего как долгосрочную стратегическую инициативу с горизонтом 10–20 лет, а не как фактор, способный существенно повлиять на финансовые рынки в ближайшие кварталы.

ДОЛГОВОЙ РЫНОК

Долгосрочные гособлигации США (20+ лет, TLT ETF): +1,14% за неделю (закрытие недели: 86,75); с начала года: -0,47%.

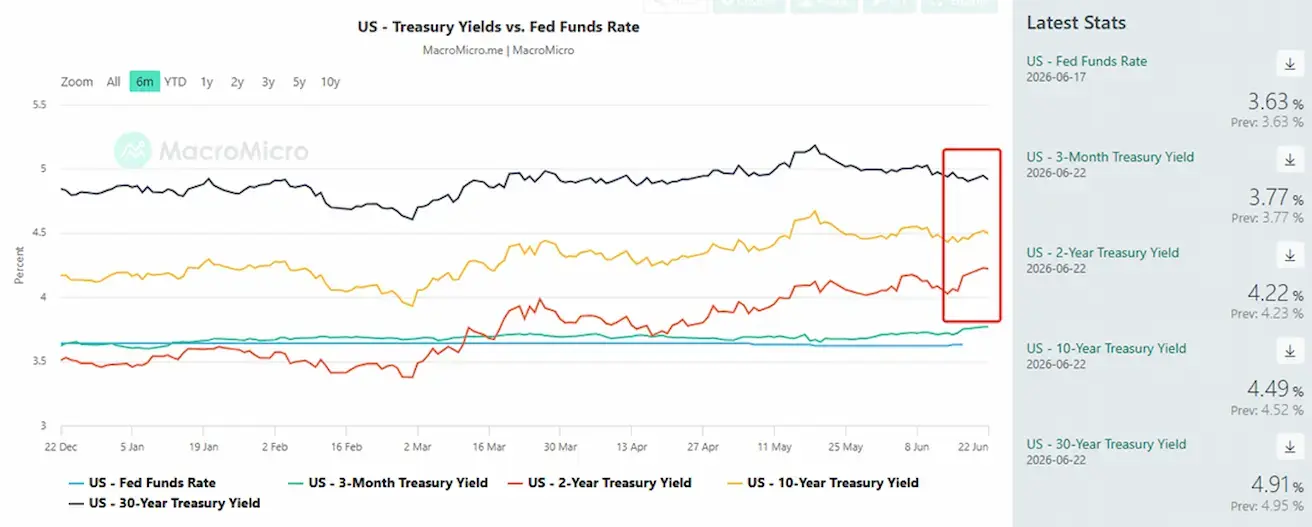

ДОХОДНОСТИ И СПРЕДЫ

Доходности казначейских облигаций выросли после заседания ФРС, особенно заметно на двухлетнем сроке, что говорит о снижении ожиданий рынка относительно будущих снижений ставок.

Вся кривая доходности теперь находится выше ключевой ставки ФРС. Такая форма кривой обычно характерна не для рецессии, а для фазы, когда экономика продолжает расти, а инвесторы требуют более высокую премию за долгосрочные риски, включая инфляцию, бюджетный дефицит и рост государственного долга.

- Рыночная доходность 10-летних казначейских облигаций США: 4,49% (предыдущее значение: 4,42%);

- Доходность 2-летних казначейских облигаций США: 4,22% (предыдущее значение: 4,03%);

- Эффективная доходность индекса ICE BofA BBB US Corporate: 5,39% (предыдущее значение: 5,33%).

- Спред доходности между 10-летними и 2-летними казначейскими облигациями США составляет 27 базисных пунктов (предыдущее значение: 39 б.п.);

- Спред между 10-летними и 3-месячными казначейскими облигациями США — 72 базисных пункта (предыдущее значение: 70 б.п.).

Стоимость пятилетнего кредитного дефолтного свопа (CDS) на США — рыночного индикатора страхования от суверенного дефолта — выросла до 39,22 базисных пункта против 38,21 неделей ранее.

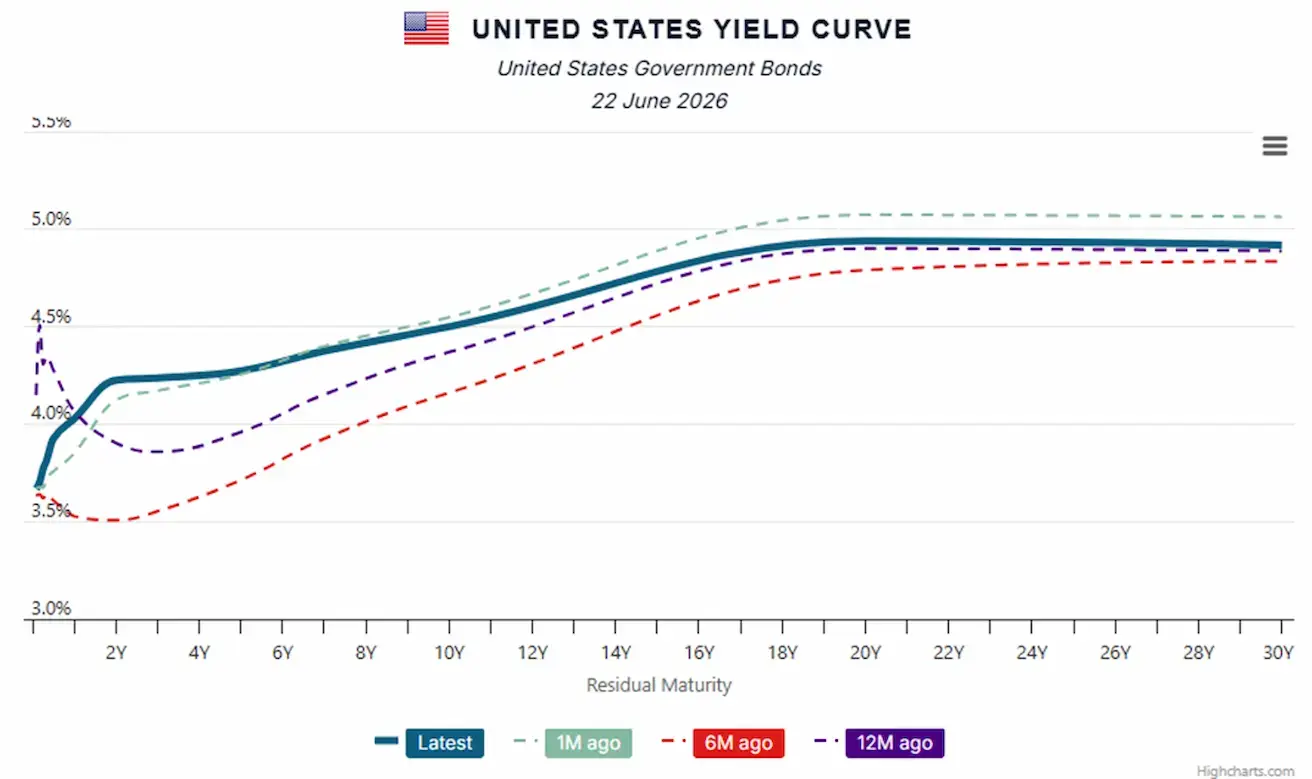

Кривая доходности казначейских облигаций США:

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Результат за неделю: +1,97% (закрытие недели: $4161,9 за тройскую унцию); с начала года: -3,93%

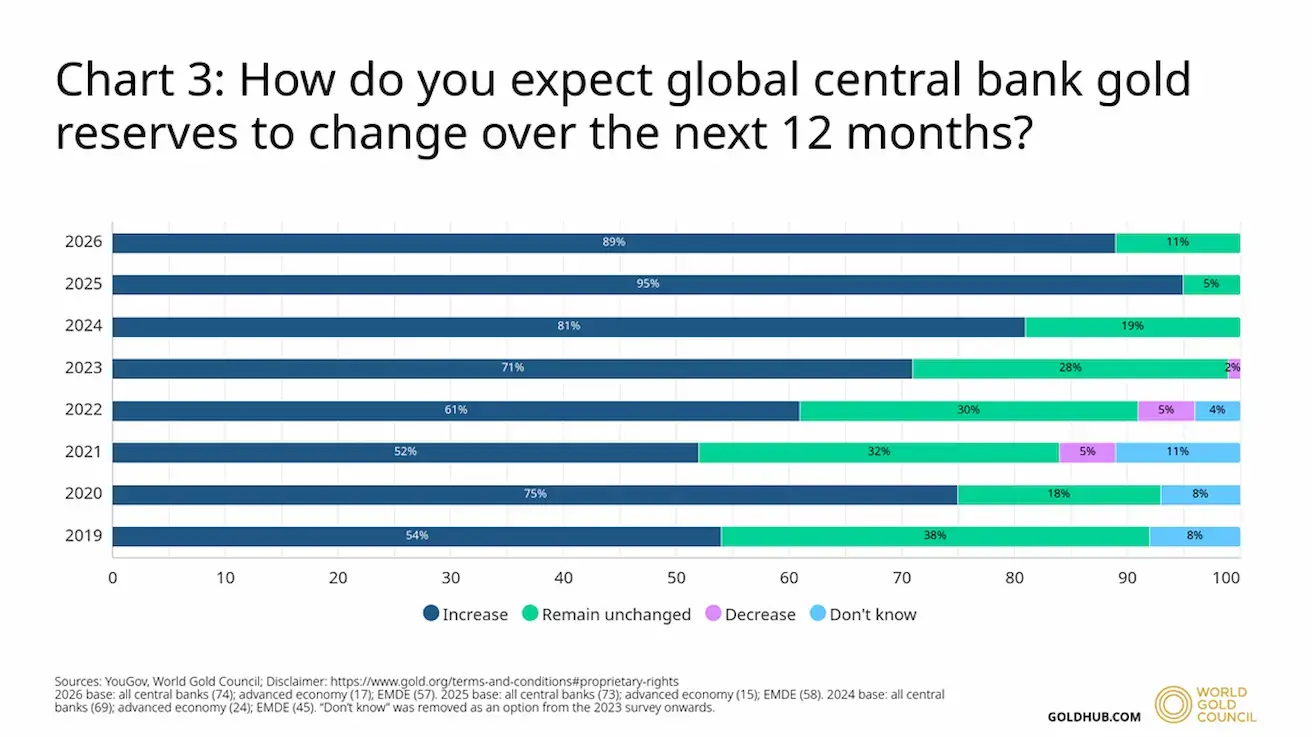

World Gold Council: «Опрос по резервам золота центральных банков — 2026» (16 июня 2026 года):

В ответ на вопрос о перспективах изменения мировых золотых резервов центральных банков в течение следующих 12 месяцев почти все респонденты были единодушны: 89% считают, что официальные золотые резервы продолжат расти.

Такого мнения придерживаются как представители развитых, так и развивающихся экономик. Также примечательно, что 11% центральных банков ожидают сохранения доли золота в резервах на прежнем уровне (год назад — 5%).

Кроме того, 45% респондентов считают, что объем золотых резервов их собственных институтов увеличится в течение следующего года, что примерно соответствует прошлогоднему показателю (43%). Это новый рекорд по доле центральных банков, ожидающих роста собственных золотых запасов.

Результаты опроса свидетельствуют о сохранении крайне позитивного отношения к золоту среди центральных банков. Ожидания указывают на продолжение покупок золота в течение следующих 12 месяцев, что отражает устойчивую уверенность в стратегической роли золота на фоне меняющейся геополитической и макроэкономической ситуации.

ФЬЮЧЕРСЫ НА НЕФТЬ

Результат за неделю: -10,64% (закрытие недели: $75,47 за баррель); с начала года: +32,12%

Ежемесячный отчет МЭА по рынку нефти:

- МЭА повысило прогноз по снижению мирового спроса на нефть в 2026 году с 0,4 млн баррелей в сутки (мб/с) до 1,1 мб/с. В 2027 году агентство ожидает восстановления роста спроса — на 2,2 мб/с;

- МЭА также прогнозирует сокращение мирового предложения нефти в 2026 году на 3,9 мб/с с последующим восстановлением в 2027 году.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Результат за неделю: +0,98% (закрытие недели: 100,499); с начала года: +2,56%.

BTC-ФЬЮЧЕРСЫ

Результат за неделю: -3,76% (закрытие недели: $63 235,63); с начала года: -27,91%.

ETH-ФЬЮЧЕРСЫ

Результат за неделю: -1,11% (закрытие недели: $1 704,8); с начала года: -42,67%.

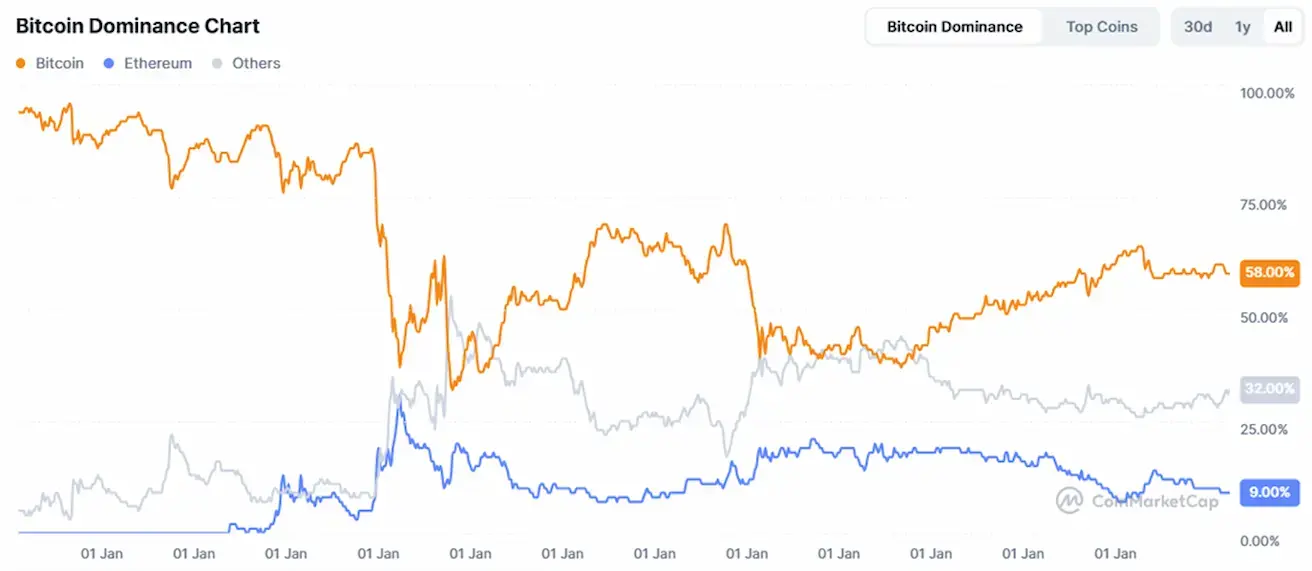

ОБЩАЯ КАПИТАЛИЗАЦИЯ КРИПТОВАЛЮТНОГО РЫНКА

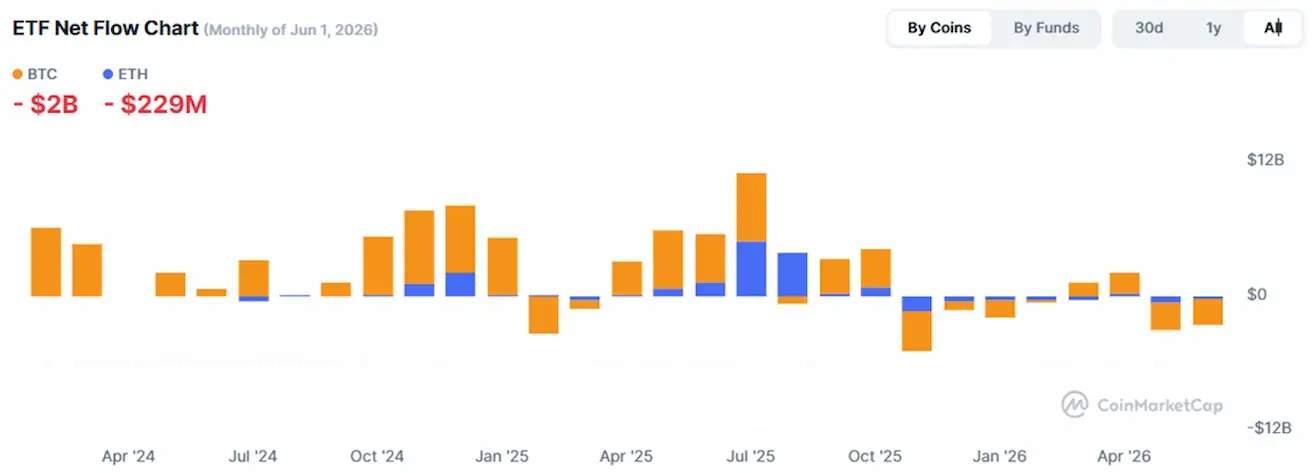

Общая капитализация крипторынка: $2,2 трлн (против $2,24 трлн неделей ранее) (coinmarketcap.com).

Доли рынка криптоактивов:

- Bitcoin 58,4% (пред. 58,8%)

- Ethereum 9,6% (пред. 9,3%)

- Прочие 32,1% (пред. 31,9%)

Диаграмма чистых потоков ETF: