English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 15–21 маусым: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Негізгі қорытындылар:

- Базалық мөлшерлеме өзгеріссіз қалды, ал ФРЖ-ның риторикасы сақтықпен сипатталады;

- Ақша-несие саясаты орташа шектеулі күйде қалуда;

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды: инфляциялық тәуекелдер артып келеді, еңбек нарығы рецессия белгілерінсіз баяулап жатыр, ал ағымдағы жағдайлар мөлшерлемені төмендетуді ақтамайды.

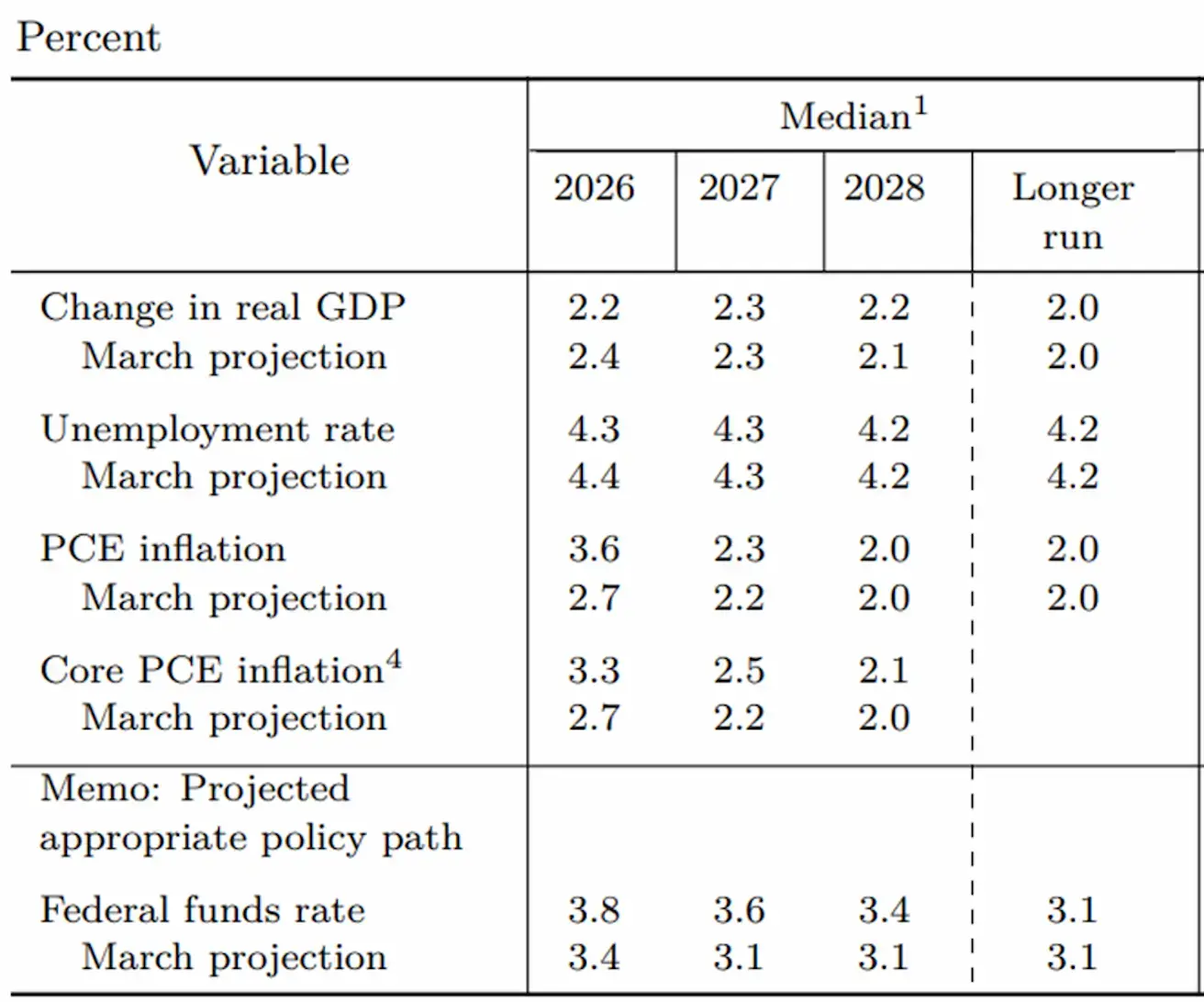

Жылдың төртінші FOMC отырысы өтті, оның барысында федералдық қорлар мөлшерлемесі (күткендей) 3,50–3,75% мақсатты диапазонында сақталды.

Комитет 2026 жылға арналған ЖІӨ өсімі болжамын 2,2%-ға дейін төмендетті және инфляция болжамдарын 3,6% (PCE инфляциясы) және 3,3% (Core PCE инфляциясы — жеке тұтыну шығындарының негізгі индексі) деңгейіне дейін көтерді.

Федералдық қорлар мөлшерлемесінің медианалық болжамы да жоғарылады: 2026 жылдың соңына қарай 3,8%-ға (мақсатты диапазон 3,75–4,00%) жетеді, содан кейін 2027 және 2028 жылдары мөлшерлеме біртіндеп төмендейді.

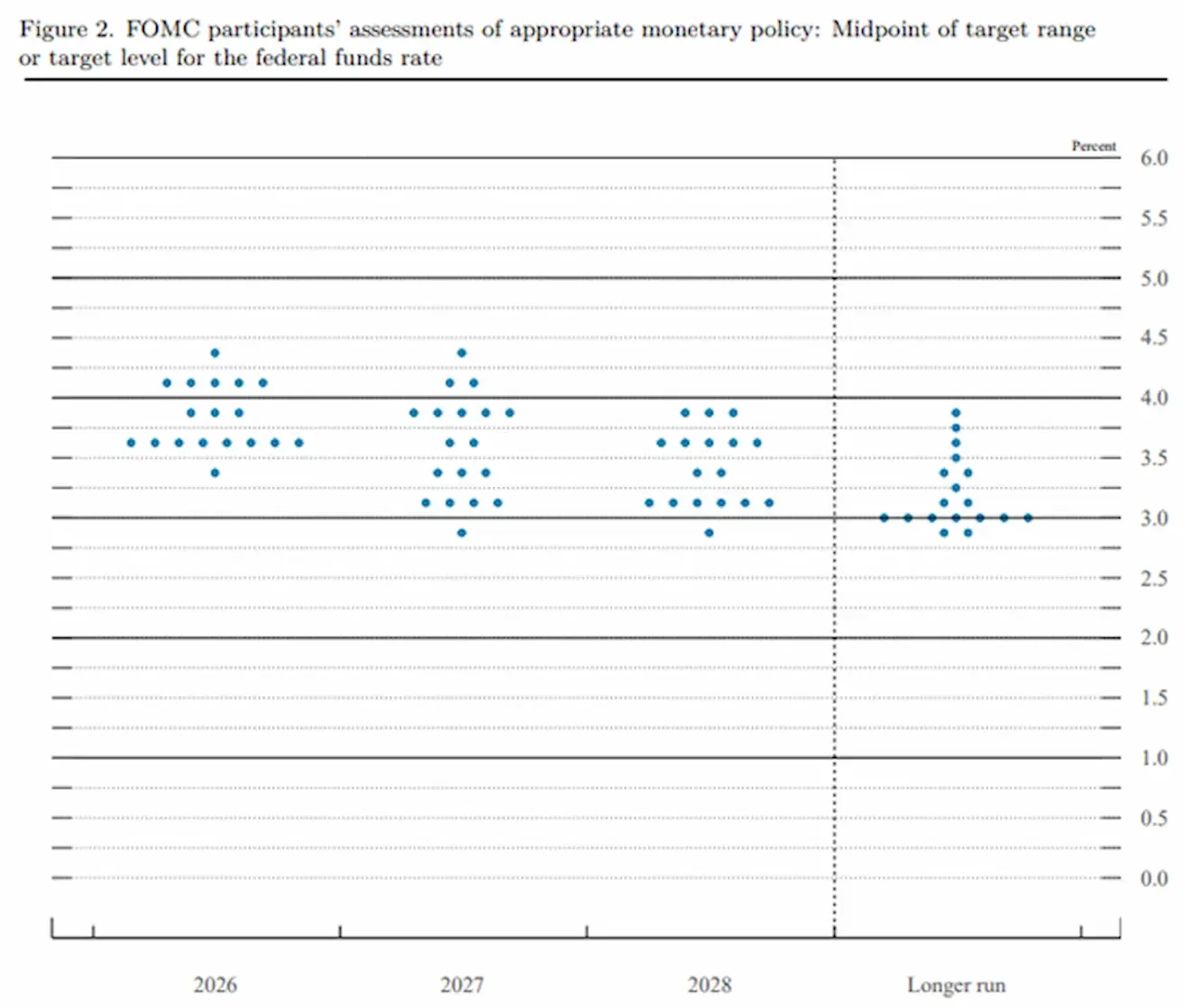

Федералдық резерв кеңесінің мүшелері мен аймақтық резерв банктері президенттерінің жеке болжамдары бойынша экономикалық болжамдар, 2026 жылғы маусым:

FOMC қатысушыларының тиісті ақша-несие саясатына қатысты бағалаулары: федералдық қорлар мөлшерлемесінің мақсатты диапазонының орташа мәні:

Дауыс беруші мүшелердің болжамдарының таралуына сүйенсек, 2028 жылдан басталатын ұзақ мерзімді перспективада Федералдық резерв мөлшерлеменің 3%-дан төмендеуін қарастырып отырған жоқ.

Кевин Уорштың баспасөз конференциясындағы мәлімдемелері инфляциялық мақсатқа қатысты Джером Пауэллдің соңғы жария сөздеріне қарағанда анағұрлым қатаң сипатта болды.

ИНФЛЯЦИЯ: ТҰТЫНУШЫЛАР БАҒАСЫ ИНДЕКСІ (Мамыр):

- Негізгі CPI (айлық): 0,2% (бұрын: 0,4%).

- Негізгі CPI (жылдық): 2,9% (бұрын: 2,8%).

- CPI (айлық): 0,5% (бұрын: 0,6%).

- CPI (жылдық): 4,2% (бұрын: 3,8%).

ӨНДІРУШІЛЕР БАҒАСЫ ИНДЕКСІ (Мамыр):

- PPI (айлық): 1,1% (бұрын: 1,4%).

- Негізгі PPI (айлық): 0,4% (бұрын: 1,0%).

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН) (Мамыр):

- 12 айлық инфляция күтімі: 4,6% (бұрын: 4,8%).

- 5 жылдық инфляция күтімі: 3,4% (бұрын: 3,9%).

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) — 2025 жылғы 1-тоқсанның жылдық өсімі, екінші бағалау: +2,0% (2024 жылғы 4-тоқсан: +0,5%); нарықтық консенсус: +2,0%.

GDPNow (Атланта ФРЖ-ның ресми ЖІӨ өсіміне арналған жедел бағалауы): 3,0% (бұрын: 3,3%).

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI) (Мамыр):

(50-ден жоғары — өсу, 50-ден төмен — қысқару)

- Қызметтер PMI: 50,7 (бұрын: 50,9).

- Өндірістік PMI: 55,1 (бұрын: 54,5).

- Композиттік PMI: 51,5 (бұрын: 51,7).

ЕҢБЕК НАРЫҒЫ (BLS) (Мамыр)

- Жұмыссыздық деңгейі: 4,3% (бұрын: 4,3%).

- Үздіксіз жұмыссыздық бойынша өтініштер: 1 810 мың (бұрын: 1 795 мың).

- Алғашқы жұмыссыздық бойынша өтініштер: 226 мың (бұрын: 229 мың).

- Еңбек нарығындағы жұмыс орындарының өзгерісі (Nonfarm Payrolls, NFP): 172 мың (бұрын: 179 мың).

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі: 120 мың (бұрын: 177 мың).

- Орташа сағаттық жалақы (жылдық): 3,4% (бұрын: 3,6%).

- JOLTS бос жұмыс орындары: 6,866 млн (бұрын: 6,922 млн).

АҚША-НЕСИЕ САЯСАТЫ

Федералдық қорлар мөлшерлемесінің тиімді деңгейі (EFFR): 3,50%–3,75%.

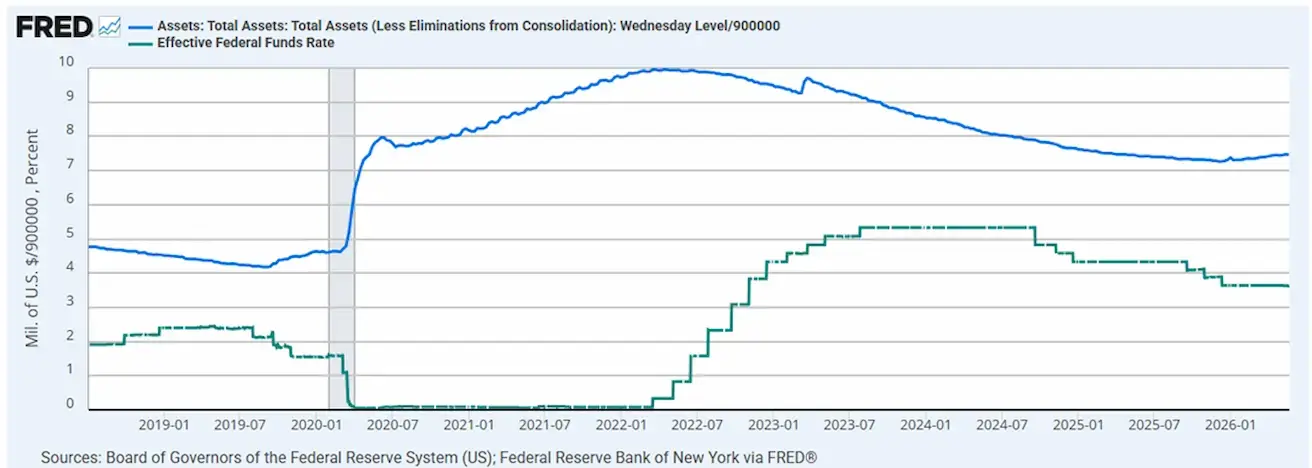

Федералдық резервтің баланстық шоты: $6,736 трлн, сандық қатаңдатуды (QT) тоқтатқаннан бері 3,08%-ға өсті (QT тоқтаған кездегі деңгей: $6,535 трлн).

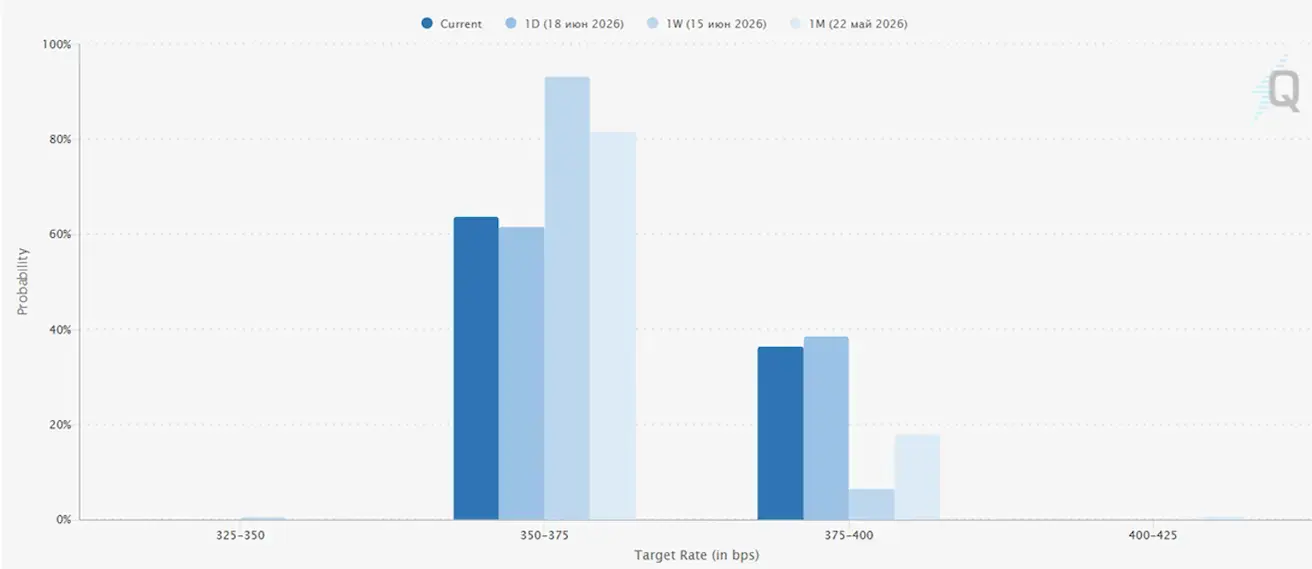

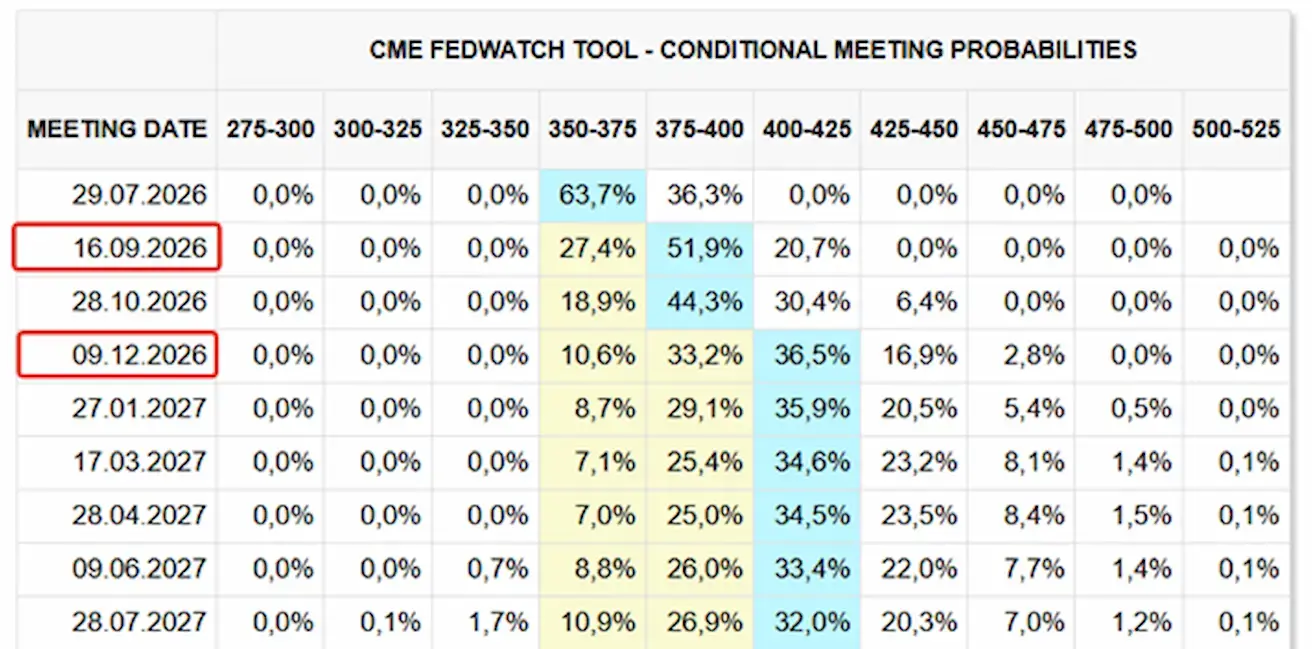

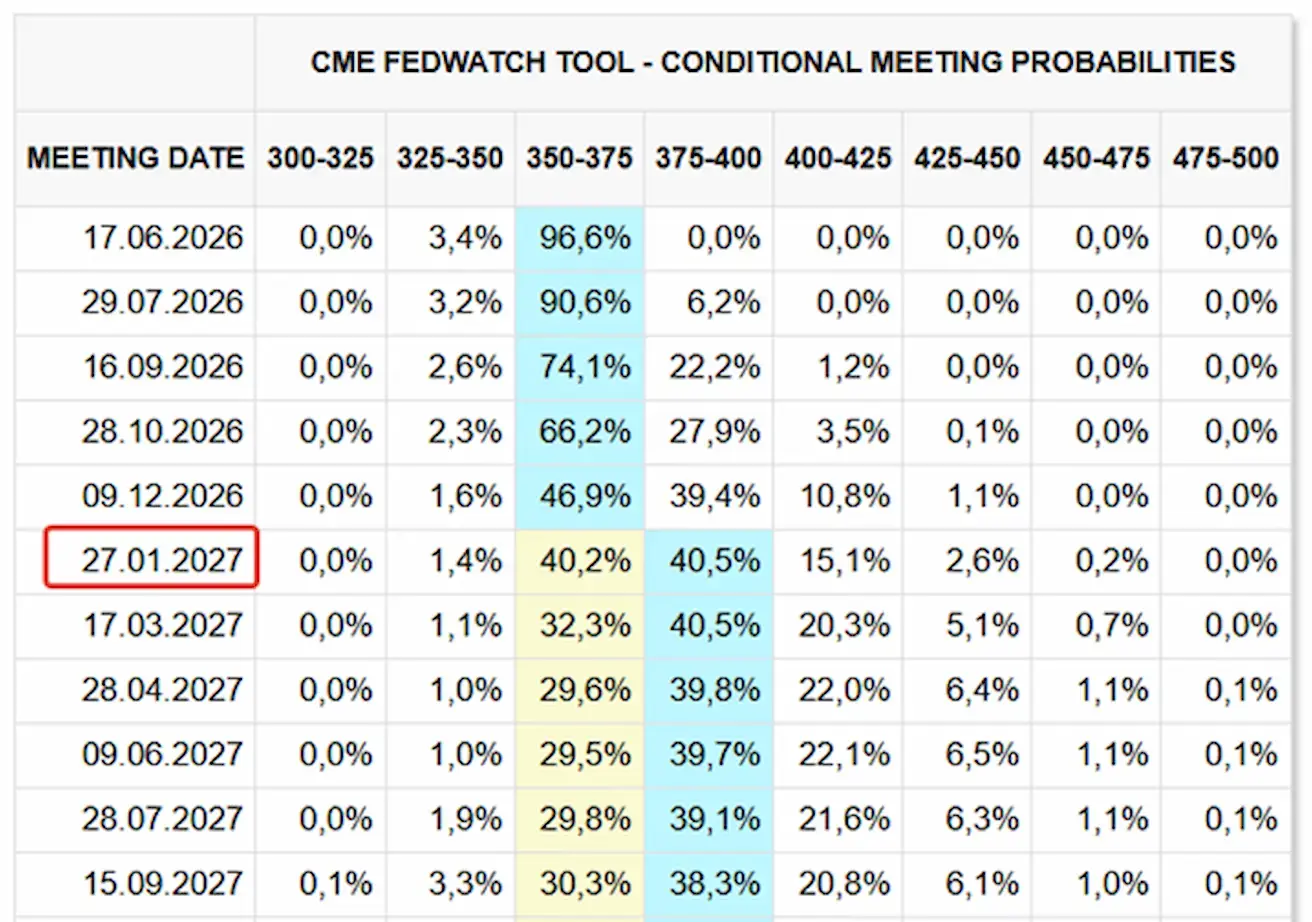

НАРЫҚТЫҢ МӨЛШЕРЛЕМЕ БОЛЖАМЫ (FEDWATCH)

Келесі FOMC отырысына (29 шілде) нарық мөлшерлемені көтеру ықтималдығын 36,34% деп бағалайды.

Алдағы 12 айда нарық екі рет 25 базистік пунктке көтеруді күтеді, бұл федералдық қорлар мөлшерлемесін 4,00–4,25% мақсатты диапазонына жеткізеді, мүмкін биылдың өзінде.

Бүгін және бір апта бұрын:

Нарық

SP500

Апталық өсім: +0,88% (апта соңындағы жабылу: 7500,57); жыл басынан бері: +9,57%.

NASDAQ100

Апталық өсім: +2,51% (апта соңындағы жабылу: 30406,19); жыл басынан бері: +20,42%.

VIX

VIX (волатильдік индексі): апта соңында 16,41 пункт.

Өткен аптадағы S&P 500 болжамдары:

- Wells Fargo 2026 жылдың соңына арналған S&P 500 мақсатты деңгейін 7 800–8 000-ға, ал 2027 жылдың соңына 8 600–8 800-ге дейін көтерді.

- Citigroup 2026 жылдың соңына арналған S&P 500 болжамын 8 100-ге дейін көтерді (бұрынғы мақсат: 7 700).

Еуроаймақ

- ЕОБ мөлшерлемелерді көтерді және инфляциялық тәуекелдер артып жатқанда қатаң риториканы сақтады;

- Таяу Шығыстағы қақтығыс аясында ЕОБ ЖІӨ болжамдарын төмендетті және алдағы жылдарға инфляция болжамдарын көтерді.

Мөлшерлемелер

- Депозиттік мекеме мөлшерлемесі: 2,25% (бұрын: 2,0%);

- Маржиналдық қарыз беру мөлшерлемесі: 2,65% (бұрын: 2,4%) — банктердің орталық банктен түнгі қарыз алу мөлшерлемесі;

- Негізгі қайта қаржыландыру мөлшерлемесі (базалық мөлшерлеме): 2,40% (бұрын: 2,15%).

ЕОБ Коммуникациясы

- Инфляция: Тұтынушылар бағасы индексі (CPI) (Мамыр)

- Негізгі CPI (жылдық): 2,6% (бұрын: 2,2%);

- Жалпы CPI: 0,1% (айлық) (бұрын: 1,0%); 3,2% (жылдық) (бұрын: 3,0%).

ЖІӨ (1-тоқсан, алдын ала бағалау)

- Тоқсандық: -0,2% (бұрын: 0,1%);

- Жылдық: 0,3% (бұрын: 1,2%).

Жұмыссыздық деңгейі (Мамыр)

- 6,3% (бұрын: 6,3%).

Өнеркәсіптік өндіріс (Сәуір)

- Айлық: 0,1% (бұрын: 0,9%);

- Жылдық: 1,67% (бұрын: 1,37%).

Сатып алушылар менеджерлерінің индексі (PMI) (Мамыр)

- Қызметтер PMI: 47,7 (бұрын: 47,6);

- Өндірістік PMI: 51,8 (бұрын: 52,2);

- S&P Global композиттік PMI: 48,5 (бұрын: 48,8).

EURO STOXX 600 (FXXP1!)

Апталық өсім: +0,79% (апта соңындағы жабылу: 637,9); жыл басынан бері: +7,39%.

Goldman Sachs, Barclays және Société Générale S.A. 2026 жылдың соңына дейінгі еуропалық акциялар нарығына қатысты болжамдарын көтерді.

Бұл түзетулерге геосаяси шиеленістің бәсеңдеуі және Таяу Шығыстағы келісімдерден кейін мұнай бағасының күрт төмендеуі себеп болды. Бұл Еуропа үшін маңызды, себебі аймақ энергия ресурстарының ірі импорттаушысы болып қала береді. Энергия шығындарының төмендеуі инфляциялық қысымды азайтып, компаниялардың кірістілігін қолдайды.

Қытай

Қытай экономикасы тұрақтануын жалғастыруда, экспорттың жоғары көрсеткіштерімен, ал ішкі сұраныс пен инвестициялар біртіндеп қалпына келуде. Экономикалық ынталандыру шараларында саясаткерлер ұқыпты және нысаналы әрекет етуде.

- Мөлшерлемелер өзгеріссіз қалды;

- Ақша-несие саясаты ынталандырушы күйде;

- Қытай 2026 жылға арналған жоспары аясында экономикалық өсуді бюджеттік қолдауды жалғастыратынын растады, оған ішкі сұранысты ынталандыру, салықтық жеңілдіктер мен субсидияларды оңтайландыру, өнеркәсіптік қуатты жаңғырту шаралары кіреді.

Мөлшерлемелер

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді қарыз беру): 3,00%;

- 5 жылдық негізгі несие мөлшерлемесі (ипотекалық несиелеу үшін эталон): 3,50%.

Инфляциялық көрсеткіштер (Мамыр)

- Тұтынушылар бағасы индексі (CPI): -0,1% айлық (бұрын: 0,3%); 1,2% жылдық (бұрын: 1,3%);

- Өндірушілер бағасы индексі (PPI): 3,9% жылдық (бұрын: 2,8%).

Сауда деректері (Мамыр)

- Импорт: 27,4% жылдық (бұрын: 25,3%);

- Экспорт: 19,4% жылдық (бұрын: 14,1%);

- Сауда балансы (АҚШ доллары): $105,43 млрд (бұрын: $84,80 млрд).

ЖІӨ (2026 жылғы 1-тоқсан)

- Тоқсандық: 1,3% (бұрын: 1,2%);

- Жылдық: 5,0% (бұрын: 4,5%).

Еңбек нарығы

- Жұмыссыздық деңгейі (Мамыр): 5,1% (бұрын: 5,2%).

Өнеркәсіптік белсенділік

- Өнеркәсіптік өндіріс (Мамыр, жылдық): 4,5% (бұрын: 4,1%).

Негізгі капиталға инвестициялар

- Мамыр, жылдық: -4,1% (бұрын: -1,6%).

Бөлшек сауда

Сәуір, жылдық: 0,9% (бұрын: 1,3%).

Сатып алушылар менеджерлерінің индекстері (PMI) (Мамыр)

- Өндірістік PMI: 50,0 (бұрын: 50,3);

- Өндірістік емес PMI: 50,1 (бұрын: 49,4);

- Композиттік PMI: 50,5 (бұрын: 50,1).

CSI 300 ИНДЕКСІ (000300.HK)

Апталық өсім: +3,44% (апта соңындағы жабылу: 4941,59); жыл басынан бері: +6,01%. Бүгінгі Азия сессиясында нарық 2,5%-ға өсті.

Қытай Халық Банкі (PBOC) шетелдік орталық банктер мен егеменді әл-ауқат қорлары үшін юаньды пайдалану ынталандыруға арналған жаңа құрал енгізді.

Бұл механизм АҚШ ФРЖ-ның FIMA Repo Facility-іне ұқсас:

- Шетелдік орталық банктер қытай мемлекеттік облигацияларын сатып ала алады;

- PBOC осы активтерді сату қажеттілігінсіз юань өтімділігін қамтамасыз ете алады;

- Қамтамасыз етуге жарамды активтерге қытай мемлекеттік облигациялары, саясаттық банктердің облигациялары және PBOC шығарған бағалы қағаздар кіреді;

- Мерзімдер: 7 күн, 1 ай және 3 ай.

Бұл не үшін маңызды? Бұған дейін юаньды интернационализациялаудағы негізгі кедергілердің бірі — шетелдік институттар қытай облигацияларын ұстай алғанымен, осы активтерді өтімділікке айырбастау АҚШ долларлық жүйеге қарағанда әлдеқайда күрделі болатын. Қытай енді юань резервтерін ұстайтын шетелдік инвесторлар үшін ФРЖ-ның үлгісі бойынша өзінің өтімділік механизмін құруда.

Бұл Қытайдың юаньды толыққанды резервтік валютаға айналдырудағы ұзақ мерзімді стратегиясының маңызды инфрақұрылымдық элементі. Пекин ондаған жылдар бойы АҚШ долларын тартымды еткен негіздерді — терең мемлекеттік облигациялар нарығы, халықаралық төлем инфрақұрылымы, валюталық своп келісімдері және енді шетелдік орталық банктерге төтенше өтімділік ұсыну механизмін — біртіндеп құруда.

Дегенмен, бұл механизмнің ауқымы долларлық жүйемен салыстырғанда әлдеқайда кіші. АҚШ доллары жаһандық SWIFT төлемдерінің шамамен 50%-ын құрайды, ал юань әлі де доллар мен еуродан айтарлықтай артта. Сондықтан бұл қадамды алдағы тоқсандарда нарықтарға айтарлықтай әсер ететін оқиға емес, 10–20 жылдық стратегиялық бастама ретінде қарастыру керек.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

АҚШ-тың 20 жылдан астам қазынашылық облигациялары (TLT ETF): апта бойынша +1,14% (апта соңындағы жабылу: 86,75); жыл басынан бері: -0,47%.

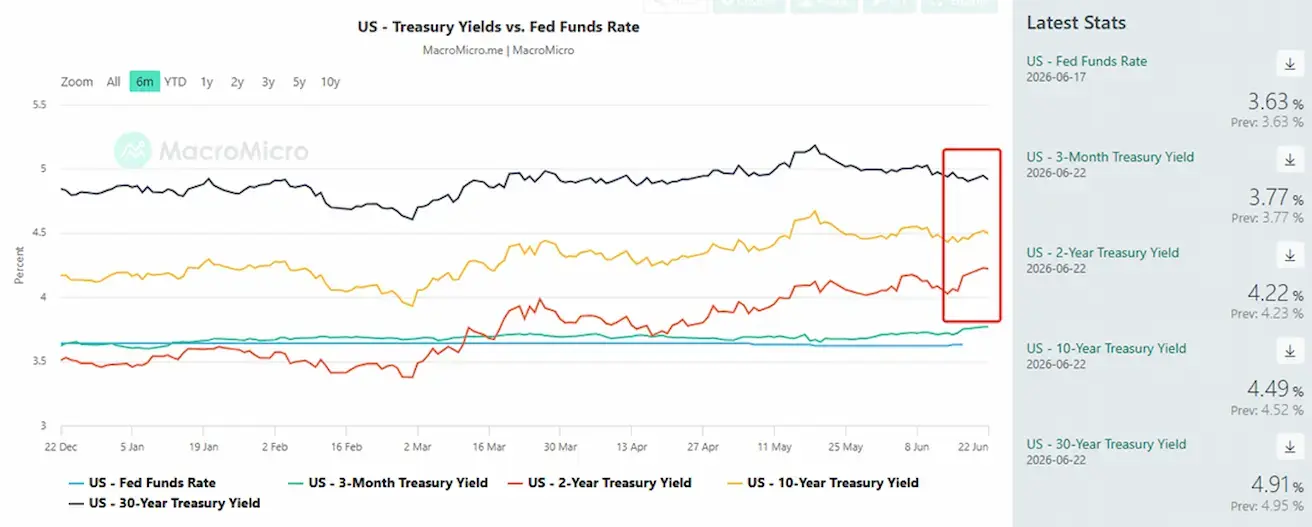

ӨТІМДІЛІК ЖӘНЕ СПРЕДТЕР

ФРЖ отырысынан кейін АҚШ қазынашылық облигацияларының кірістілігі өсті, әсіресе 2 жылдық мерзімде, бұл нарықтың болашақта мөлшерлемені төмендету күтулеріне қарсы екенін көрсетеді.

Толық кірістілік қисығы қазір Федералдық резервтің саясаттық мөлшерлемесінен жоғары орналасқан. Мұндай қисық әдетте рецессия емес, экономика өсіп жатқан, ал инвесторлар ұзақ мерзімді тәуекелдерге (инфляция, бюджеттік тапшылық, мемлекеттік қарыздың өсуі) өтемақы ретінде жоғары мерзімдік сыйақы талап ететін кезеңге тән.

- АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық кірістілігі: 4,49% (бұрын: 4,42%);

- 2 жылдық АҚШ қазынашылық облигацияларының кірістілігі: 4,22% (бұрын: 4,03%);

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,39% (бұрын: 5,33%).

- 10 жылдық пен 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді — 27 базистік пункт (бұрын: 39 б.п.);

- 10 жылдық пен 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэді — 72 базистік пункт (бұрын: 70 б.п.).

5 жылдық АҚШ кредиттік дефолт свопының (CDS) құны — суверенді дефолт тәуекелін нарықтық бағалау — 39,22 базистік пунктке дейін өсті (бір апта бұрын: 38,21 б.п.).

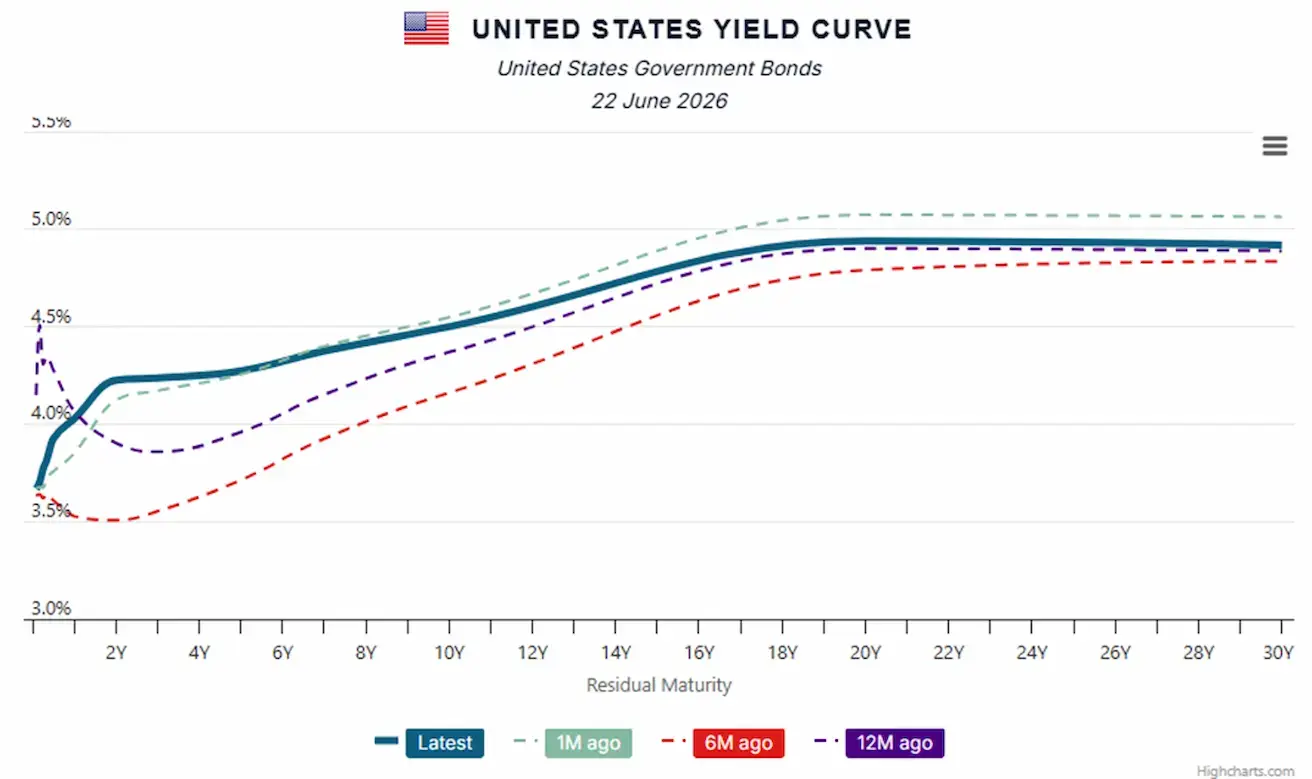

АҚШ Қазынашылық облигацияларының кірістілік қисығы:

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Апталық өсім: +1,97% (апта соңындағы жабылу: $4161,9/трой унция); жыл басынан бері: -3,93%

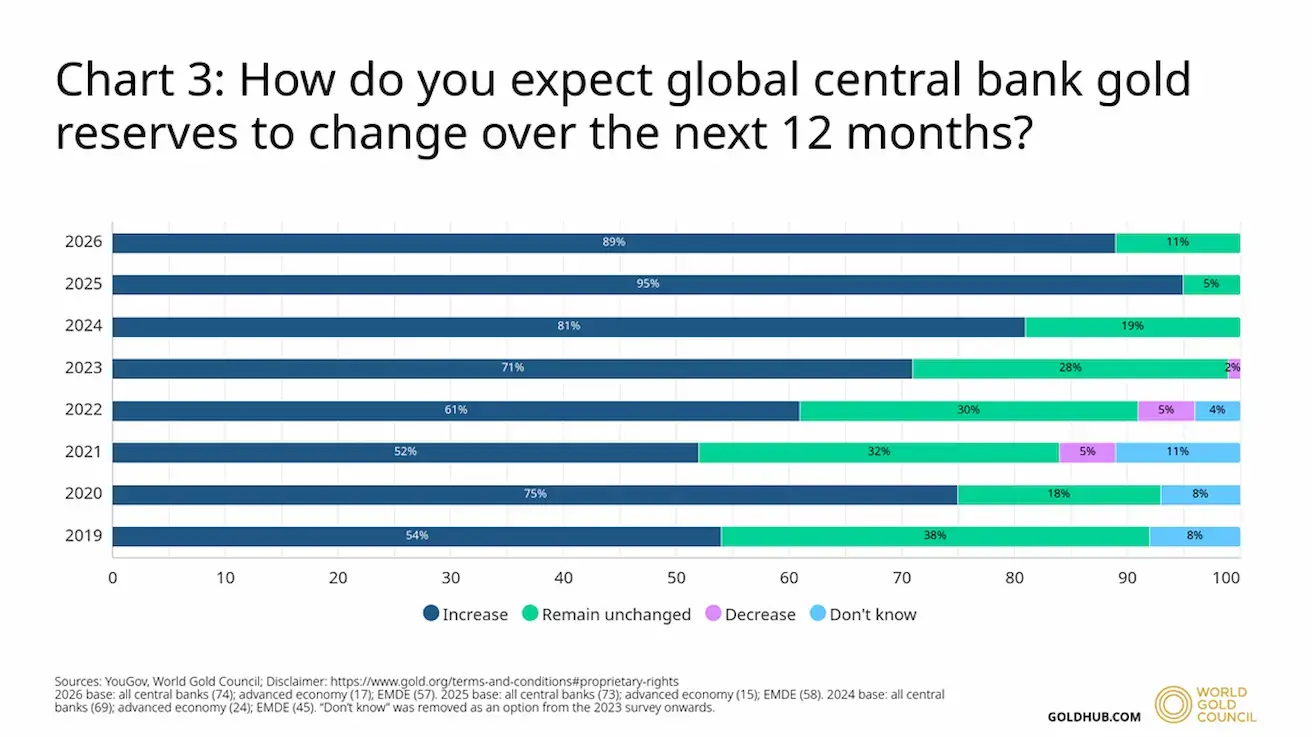

Дүниежүзілік алтын кеңесі: “2026 жылғы Орталық банктердің алтын резервтері бойынша сауалнама” (2026 жылғы 16 маусым):

Сауалнамада келесі 12 айда жаһандық орталық банктердің алтын резервтерінің өзгеруіне қатысты сұраққа жауап бергендердің 89%-ы ресми алтын резервтері өсе береді деп санайды.

Бұл пікір дамыған және дамушы нарықтардың орталық банктері арасында кеңінен таралған. Сондай-ақ, орталық банктердің 11%-ы алтынның жалпы резервтердегі үлесі өзгермейді деп күтеді (былтыр — 5%).

Сонымен қатар, респонденттердің 45%-ы келесі жылы өз институттарының алтын резервтері өседі деп санайды (былтыр — 43%). Бұл орталық банктердің алтын қорын ұлғайтуды күтетін үлесінің жаңа рекордтық деңгейі.

Нәтижелер орталық банктер арасында алтынға деген оң көзқарастың сақталып отырғанын көрсетеді. Келесі 12 айда алтын сатып алулар жалғасады деп күтілуде, бұл геосаяси және макроэкономикалық жағдайлардың өзгеруіне қарамастан алтынның стратегиялық рөліне сенімнің жоғары екенін білдіреді.

МҰНАЙ ФЬЮЧЕРСТЕРІ

Апталық динамика: -10,64% (апта соңындағы жабылу: $75,47/баррель); жыл басынан бері: +32,12%

ХЭА-ның ай сайынғы мұнай нарығы туралы есебі:

- ХЭА 2026 жылы жаһандық мұнайға сұраныстың төмендеу болжамын 0,4 млн баррель/тәуліктен 1,1 млн баррель/тәулікке дейін көтерді. 2027 жылы агенттік сұраныстың 2,2 млн баррель/тәулікке өсуін күтеді;

- ХЭА 2026 жылы жаһандық мұнай ұсынысы 3,9 млн баррель/тәулікке қысқарады, 2027 жылы қалпына келеді деп болжайды.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

Апталық өсім: +0,98% (апта соңындағы жабылу: 100,499); жыл басынан бері: +2,56%.

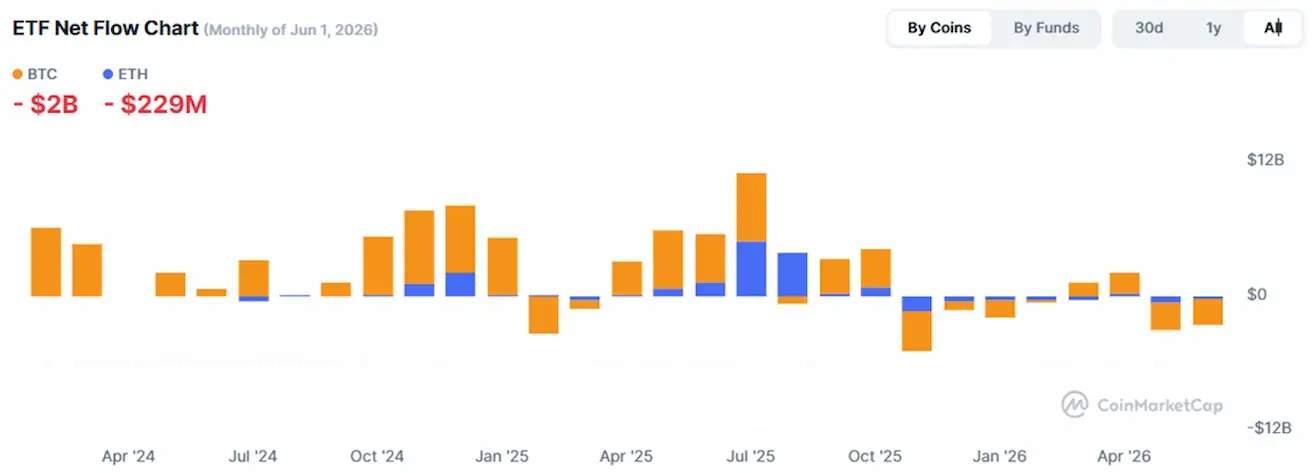

BTC ФЬЮЧЕРСТЕРІ

Апталық динамика: -3,76% (апта соңындағы жабылу: $63 235,63); жыл басынан бері: -27,91%.

ETH ФЬЮЧЕРСТЕРІ

Апталық динамика: -1,11% (апта соңындағы жабылу: $1 704,8); жыл басынан бері: -42,67%.

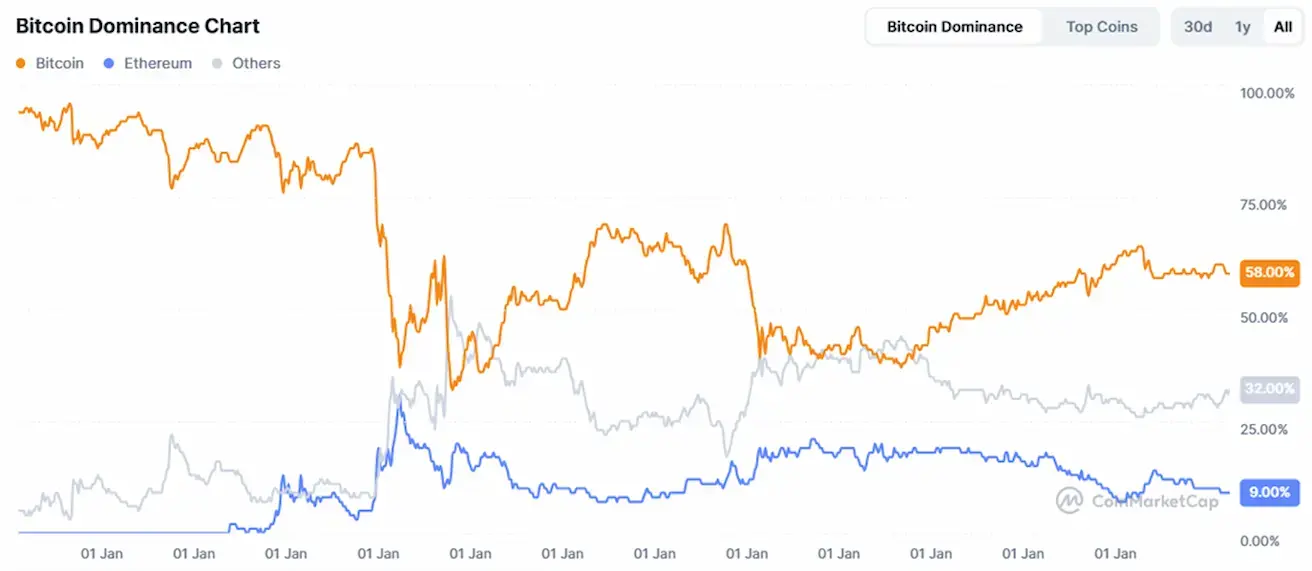

ЖАЛПЫ КРИПТОВАЛЮТА НАРЫҒЫНЫҢ КАПИТАЛИЗАЦИЯСЫ

Жалпы криптовалюта нарығының капитализациясы: $2,2 трлн (бір апта бұрын: $2,24 трлн) (coinmarketcap.com).

Криптоактивтер нарығындағы үлестер:

- Bitcoin 58,4% (бұрын: 58,8%)

- Ethereum 9,6% (бұрын: 9,3%)

- Басқалары 32,1% (бұрын: 31,9%)

ETF-тер бойынша таза ағындар диаграммасы: