English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша28. juuni – 6. juuli 2026: Nädalane majandusülevaade

Olulised turuuudised

Peamised järeldused:

- Intressimäär jääb muutumatuks, samas kui Föderaalreservi retoorika püsib ettevaatlik;

- rahapoliitika on jätkuvalt mõõdukalt piirav;

- USA makromajanduslikud andmed toetavad endiselt pehme maandumise stsenaariumi: inflatsiooniriskid suurenevad, tööturg jahtub ilma majanduslanguse tunnusteta ning praegused tingimused ei õigusta veel intressimäära langetamist.

Töötuse määr langes, samas kui uute töötushüvitiste taotluste arv kasvas veidi, kuid püsis rekordmadalal tasemel. Samal ajal jäi jätkuvate hüvitiste saajate arv stabiilseks. Need näitajad viitavad sellele, et laiem majandus väldib praegu olulisi tööjõu vähendamisi.

Samas on tööhõive kasvu tempo märgatavalt aeglustunud, mis viitab ettevõtete suuremale ettevaatlikkusele tööjõu suurendamisel.

Üldiselt on tööhõive dünaamika jätkuvalt kooskõlas pehme maandumise hüpoteesiga. Kuigi üksikud näitajad annavad erinevaid signaale, viitavad koondandmed tööjõunõudluse mõõdukale aeglustumisele, vältides järsku kokkutõmbumist. See stsenaarium vastab Föderaalreservi ootustele ning vähendab nii edasise intressitõusu kui ka majandustingimuste järsu halvenemise tõenäosust. Aktsiaturu jaoks on selline tegurite kombinatsioon jätkuvalt soodne.

Inflatsioon: tarbijahinnaindeks (mai)

- Põhi-Tarbijahinnaindeks (kuu võrdluses): 0,2% (eelmine: 0,4%);

- Põhi-Tarbijahinnaindeks (aasta võrdluses): 2,9% (eelmine: 2,8%);

- Tarbijahinnaindeks (kuu võrdluses): 0,5% (eelmine: 0,6%);

- Tarbijahinnaindeks (aasta võrdluses): 4,2% (eelmine: 3,8%).

Tootjahinnaindeks (mai)

- Tootjahinnaindeks (kuu võrdluses): 1,1% (eelmine: 1,4%);

- Põhi-Tootjahinnaindeks (kuu võrdluses): 0,4% (eelmine: 1,0%).

Inflatsiooniootused (Michigan) (juuni)

- 12 kuu inflatsiooniootus: 4,6% (eelmine: 4,8%);

- 5 aasta inflatsiooniootus: 3,3% (eelmine: 3,9%).

SKP (USA Majandusanalüüsi Büroo, BEA): 2025. aasta I kvartali aastane kasvumäär, kolmas hinnang — +2,1% (2025. aasta IV kvartal: +0,5%); prognoos: +1,6%; teine hinnang: 2,0%.

GDPNow (Atlanta Föderaalreservi reaalajas ametliku SKP kasvu prognoos enne avaldamist): 1,2% (eelmine: 2,5%).

Tööjõuturg (BLS) (mai)

- Töötuse määr: 4,2% (eelmine: 4,3%);

- jätkuvad töötushüvitiste taotlused: 1 814 tuhat (eelmine: 1 812 tuhat);

- esmataotlused töötushüvitistele: 215 tuhat (eelmine: 216 tuhat);

- tööhõive väljaspool põllumajandust (NFP): 57 tuhat (eelmine: 129 tuhat);

- erasektori tööhõive väljaspool põllumajandust: 49 tuhat (eelmine: 97 tuhat);

- keskmine tunnipalk (aasta võrdluses): 3,5% (eelmine: 3,4%);

- JOLTS vabad töökohad: 6,866 miljonit (eelmine: 6,922 miljonit).

Ostujuhtide indeks (PMI) (mai)

Üle 50 näitab kasvu; alla 50 näitab kahanemist.

- Teenuste PMI: 51,3 (eelmine: 50,7);

- Tööstus-PMI: 53,9 (eelmine: 55,1);

- Koond-PMI: 52,2 (eelmine: 51,5).

Rahapoliitika

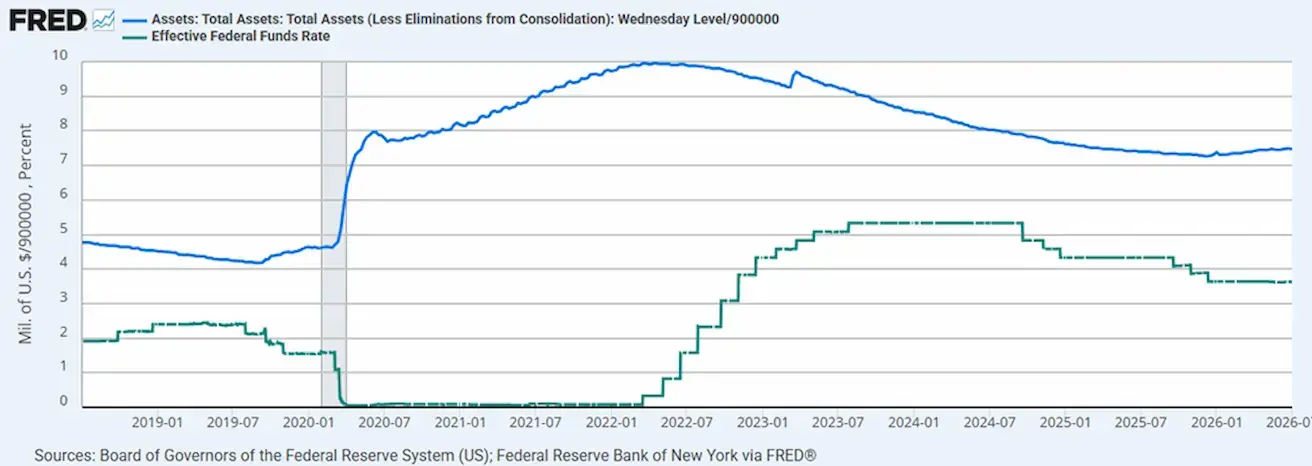

Efektiivne föderaalfondide intressimäär (EFFR): 3,50%–3,75%.

Föderaalreservi bilanss: 6,724 triljonit dollarit, +2,89% pärast kvantitatiivse karmistamise (QT) peatamist, mil bilanss oli 6,535 triljonit dollarit.

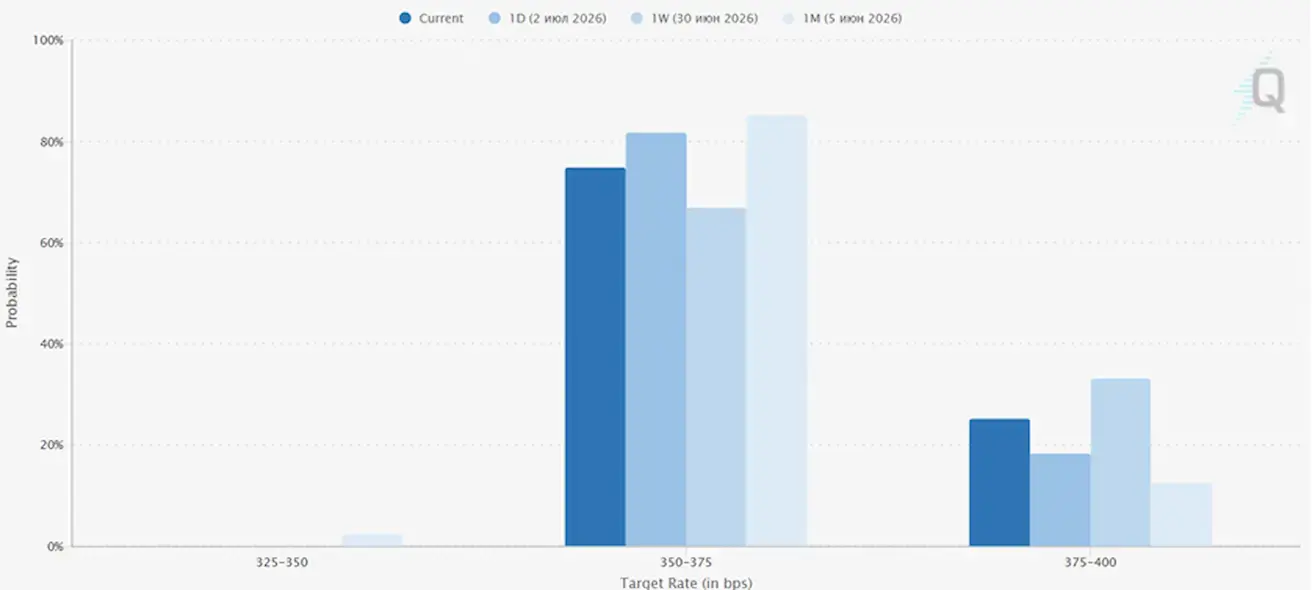

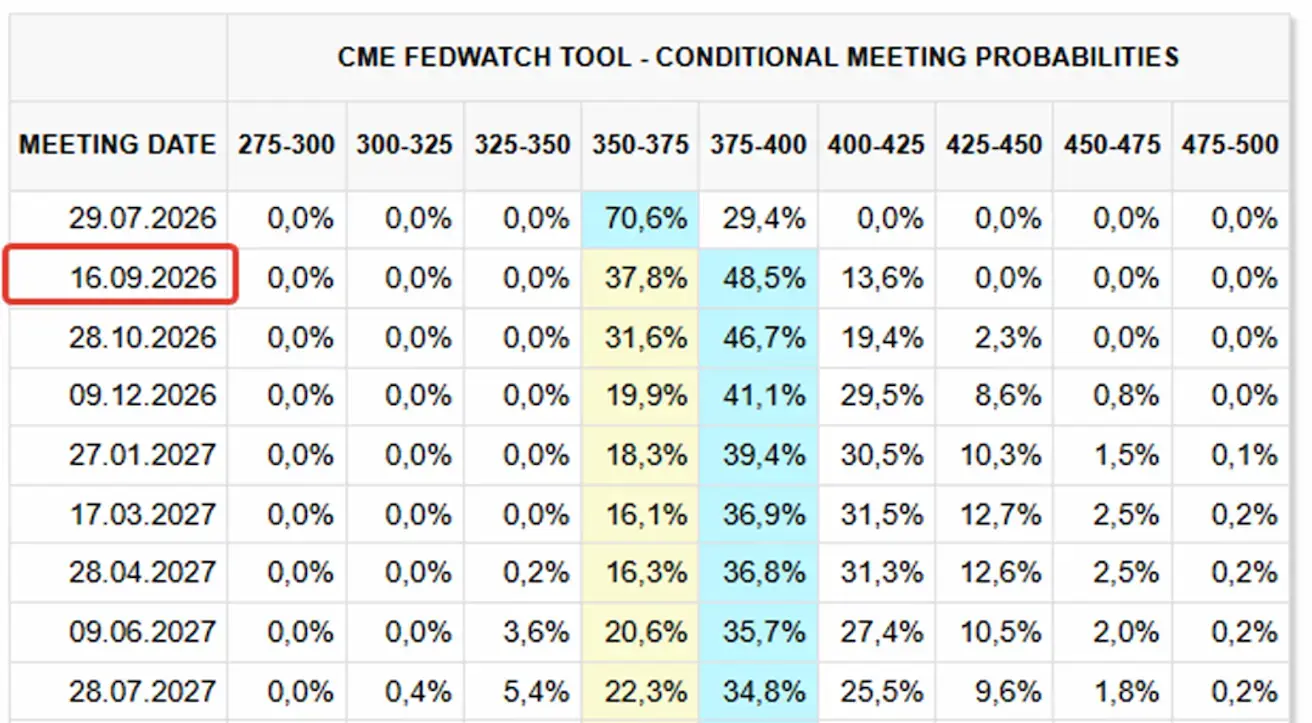

Fedwatch

- Järgmise FOMC kohtumise (29. juuli) puhul on turu hinnanguline intressitõusu tõenäosus langenud 25,1%-ni (nädal tagasi: 29,4%).

Järgmise 12 kuu jooksul hinnatakse turul ühe 25 baaspunkti suuruse intressitõusu toimumist septembris, mis tõstaks föderaalfondide intressimäära sihtvahemikku 4,00–4,25%.

Täna:

Nädal varem:

Turg

SP500

Nädala tootlus (kuni 6. juuli): +2,42% (nädala lõpu sulgemine: 7 537,42); aasta algusest: +10,11%.

Nasdaq100

Nädala tootlus (kuni 6. juuli): +1,99% (nädala lõpu sulgemine: 29 697,87); aasta algusest: +17,62%.

VIX

VIX (volatiilsusindeks): 6. juuli sulgemisel 15,56 punkti.

Wall Street alustab juuli teist nädalat, keskendudes teise kvartali tulemuste hooaja algusele.

SpaceX (SPCX) püsib samuti tähelepanu keskpunktis pärast oma IPO-d. Analüütikute vaikuseperiood ettevõtte aktsia suhtes lõpeb sel nädalal ning lähinädalatel võib oodata katvuse alustamist Goldman Sachsilt, Morgan Stanleylt, JPMorganilt, BofA-lt, Citilt ja teistelt IPO konsortsiumi liikmetelt. Siis kujuneb välja turu konsensus sihthinna ja väärtuse osas.

Täna, 7. juulil 2026, liitus SpaceX (SPCX) ametlikult Nasdaq-100 indeksiga enne põhilise kauplemissessiooni algust. Alates tänasest on SpaceX täieõiguslik indeksikomponent ning kõik Nasdaq-100 jälgivad fondid peavad nüüd hoidma selle aktsiaid oma portfellides.

Kuna Nasdaq-100 kaasamise katalüsaator on nüüd täielikult realiseerunud, hakkavad edasisi turuliikumisi üha enam määrama ettevõtte fundamentaalnäitajad ja lähenevad konsensushinnangud konsortsiumi analüütikutelt.

Euroala

- EKP tõstis intressimäärasid, säilitades samas karmima hoiaku, kuna inflatsiooniriskid jätkuvad;

- Lähis-Ida konflikti taustal korrigeeris EKP SKP prognoose allapoole ja tõstis inflatsiooniprognoose järgnevateks aastateks.

Euroala inflatsioon jätkab järkjärgulist aeglustumist, samas kui majandus näitab stabiliseerumise märke. Hoolimata aasta alguse nõrgast SKP kasvust püsib tööturg vastupidavana (töötuse määr 6,2%) ning ärikliima on naasnud neutraalsele tasemele (S&P Global Composite Index oli 50).

Euro Stoxx 600 on tõusnud uutele kohalikele tippudele. Samal ajal jätkavad EKP ametnikud mõõdukalt karmide signaalide andmist, kuna põhiinflatsioon ületab endiselt sihttaset, kuigi konsensus kujuneb nüüd vaid üheks täiendavaks intressitõusuks.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,25% (eelmine: 2,0%);

- marginaalse laenamise püsivõimaluse intressimäär: 2,65% (eelmine: 2,4%) — intressimäär, millega pangad saavad keskpangast üleöö laenu;

- põhirefinantseerimise intressimäär (poliitiline määr): 2,40% (eelmine: 2,15%).

Inflatsioon: tarbijahinnaindeks (CPI) (mai)

- Põhi-Tarbijahinnaindeks (aasta võrdluses): 2,4% (eelmine: 2,6%);

- Üldine tarbijahinnaindeks: –0,1% (kuu võrdluses) (eelmine: 0,1%); 2,8% (aasta võrdluses) (eelmine: 3,2%).

Eurostati kiirhinnangu kohaselt on euroala aastane inflatsioon 2026. aasta juunis eeldatavalt 2,8%, võrreldes 3,2%ga mais. Põhi-Tarbijahinnaindeks langes samuti 0,2 protsendipunkti võrra 2,4%-ni.

Euroala inflatsiooni peamiste komponentide lõikes on juunis kõrgeim aastane kasv eeldatavalt energiasektoris (8,7%, võrreldes 10,8%ga mais), millele järgnevad teenused (3,2%, võrreldes 3,5%ga mais), toit, alkohol ja tubakas (1,6%, võrreldes 1,9%ga mais) ning energiaallikaväline tööstuskaup (0,9%, stabiilne võrreldes maiga).

SKP (I kvartali esialgne hinnang)

- Kuu võrdluses: –0,2% (eelmine: 0,1%);

- Aasta võrdluses: 0,3% (eelmine: 1,2%).

Töötuse määr (mai)

6,2% (eelmine: 6,3%).

Tööstustoodang (mai)

- Kuu võrdluses: 0,1% (eelmine: 0,9%);

- Aasta võrdluses: 1,67% (eelmine: 1,37%).

Ostujuhtide indeks (PMI) (mai)

- Teenuste PMI: 49,4 (eelmine: 47,7);

- Tööstus-PMI: 51,4 (eelmine: 51,6);

- S&P Global Composite PMI: 50,0 (eelmine: 48,5).

Euro Stoxx 600 (FXXP1!)

Nädala tootlus (kuni 6. juuli): +2,18% (nädala lõpu sulgemine: 652,4); aasta algusest: +9,83%.

Hiina

Hiina majandus jätkab stabiliseerumist, mida toetab tugev ekspordikasv, samas kui sisetarbimine ja investeeringud taastuvad järk-järgult. Poliitikakujundajad jätkavad mõõdukat ja sihipärast majanduse stimuleerimist.

- Intressimäärad jäävad muutumatuks;

- rahapoliitika on jätkuvalt toetav;

- Hiina kinnitas oma pühendumust majanduskasvu fiskaalsele toetamisele 2026. aasta plaani raames, sealhulgas meetmed sisenõudluse stimuleerimiseks, maksusoodustuste ja toetuste optimeerimiseks ning tööstusvõimekuse moderniseerimiseks.

Intressimäärad

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane laenu baasintressimäär (eluasemelaenude võrdlusalus): 3,50%.

Inflatsiooninäitajad (mai)

- Tarbijahinnaindeks (CPI): –0,1% kuu võrdluses (eelmine: 0,3%); 1,2% aasta võrdluses (eelmine: 1,3%);

- Tootjahinnaindeks (PPI): 3,9% aasta võrdluses (eelmine: 2,8%).

Kaubandusandmed (mai)

- Import: 27,4% aasta võrdluses (eelmine: 25,3%);

- eksport: 19,4% aasta võrdluses (eelmine: 14,1%);

- kaubandusbilanss (USD): 105,43 miljardit dollarit (eelmine: 84,80 miljardit dollarit).

SKP (I kvartal 2026)

- Kuu võrdluses: 1,3% (eelmine: 1,2%);

- aasta võrdluses: 5,0% (eelmine: 4,5%).

Tööjõuturg

Töötuse määr (mai): 5,1% (eelmine: 5,2%).

Tööstustoodang

Tööstustoodang (mai, aasta võrdluses): 4,5% (eelmine: 4,1%).

Põhivara investeeringud

Mai, aasta võrdluses: –4,1% (eelmine: –1,6%).

Jaemüük

Mai, aasta võrdluses: 0,9% (eelmine: 1,3%).

Ostujuhtide indeks (PMI) (mai)

- Tööstus-PMI: 50,3 (eelmine: 50,0);

- Teenuste PMI: 50,2 (eelmine: 50,1);

- Koond-PMI: 50,6 (eelmine: 50,5).

CSI 300 indeks (000300.HK)

Nädala tootlus: –1,72% (nädala lõpu sulgemine: 4 841,99); aasta algusest: +3,87%.

Võlakirjaturg

USA riigivõlakirjad 20+ aastat (TLT ETF): +0,68% nädalaga (nädala lõpu sulgemine: 87,34); aasta algusest: +0,21%.

Tulud ja spreadid

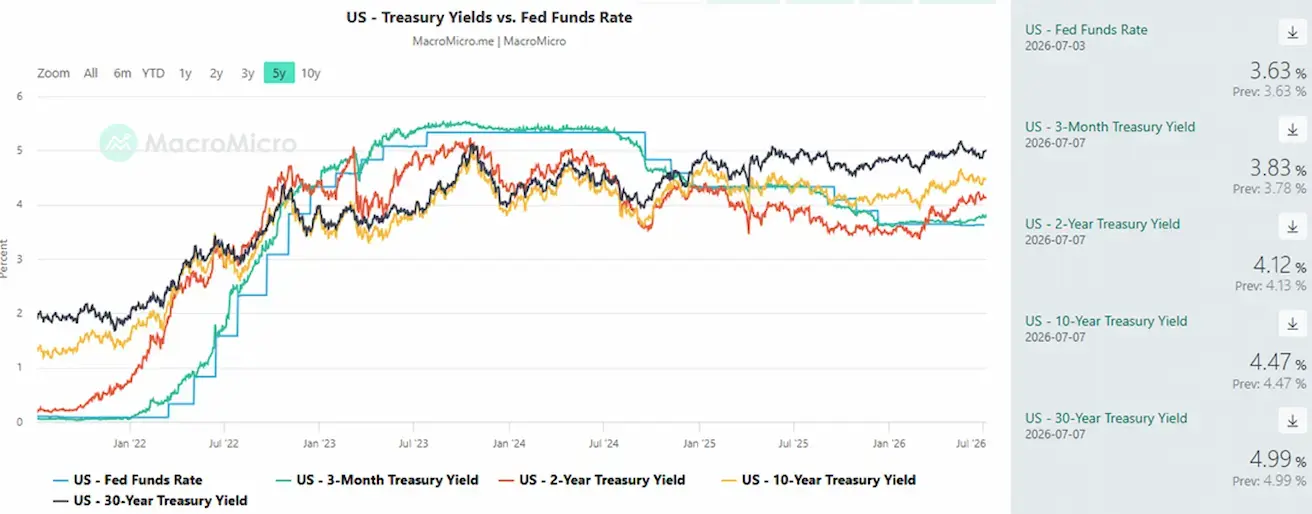

- USA 10-aastaste riigivõlakirjade turutootlus: 4,47% (eelmine: 4,38%);

- 2-aastaste USA riigivõlakirjade tootlus: 4,12% (eelmine: 4,11%);

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 5,38% (eelmine: 5,31%).

- 10- ja 2-aastaste USA riigivõlakirjade tootluste vahe on 35 baaspunkti (eelmine: 27 bp);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootluste vahe on 64 baaspunkti (eelmine: 61 bp).

5-aastase USA krediidiriski vahetustehingu (CDS) hind — turupõhine riigi maksejõuetuse kindlustuse mõõdik — tõusis 38,22 baaspunktini, võrreldes 38,21 baaspunktiga nädal varem.

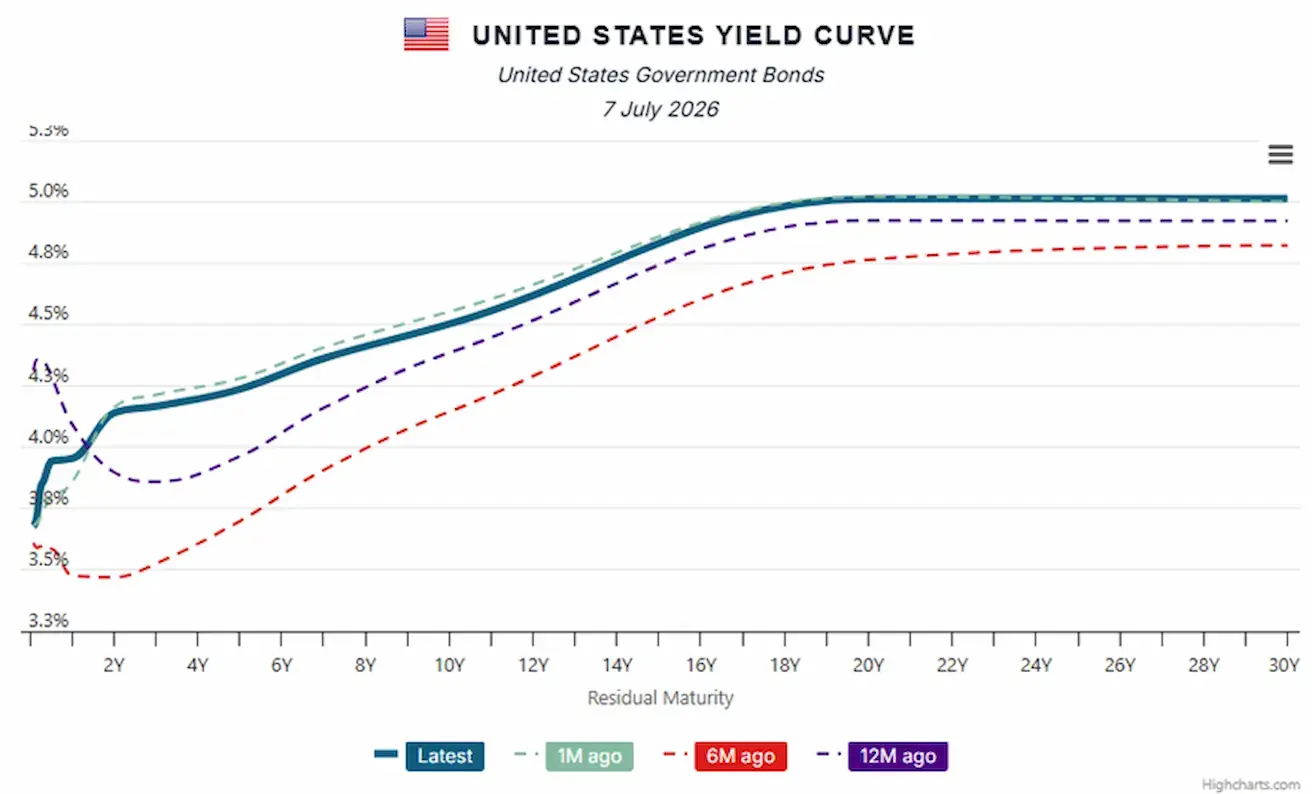

USA riigivõlakirjade tulukõver

Tulukõvera positiivne kalle näitab, et investorite usk USA majanduse vastupidavusse püsib, ilma läheneva majanduslanguse tunnusteta.

Toorained

Kulla futuurid (GC)

Nädala tootlus: +1,69% (nädala lõpu sulgemine: 4 164,9 dollarit untsi kohta); aasta algusest: –3,86%.

Nafta futuurid

Nädala tootlus: –0,98% (nädala lõpu sulgemine: 68,55 dollarit barreli kohta); aasta algusest: +19,40%.

OPEC+ jätkab tootmise järkjärgulist suurendamist, tootmismaht kasvab veel 188 000 barreli võrra päevas. Liidu järgmine kohtumine toimub 2. augustil, mil liikmed hindavad taas ülemaailmset turutasakaalu ja edasise pakkumise kasvu väljavaateid.

Turg on sisuliselt nihutanud fookuse pakkumispuuduse riskilt pakkumise ja nõudluse tasakaalule.

Hetkel mõjutavad turgu mitmed tegurid:

- Suurem osa geopoliitilisest preemiast on pärast Lähis-Ida pingete leevenemist kadunud;

- OPEC+ taastab järk-järgult varem kärbitud mahtusid turule;

- nõudlus püsib stabiilsena, kuid ei kiirene;

- laovarud ei näita olulist puudujääki.

Suurte tootjate (OPEC+, USA, Araabia Ühendemiraadid, mis on OPECist lahkunud ja omavad märkimisväärset reservvõimsust) järkjärguline tootmise suurendamine surub naftahindu allapoole, aidates seeläbi vähendada inflatsioonisurvet kogu maailmamajanduses. See on eriti oluline netoenergiaimportijatest riikide jaoks.

Keskpankade jaoks võimaldab vähenenud uue inflatsioonilaine risk rahapoliitikas pehmema tooni, mis on aktsiaturgudele positiivne tegur.

Dollarindeksi futuurid (DX)

Nädala tootlus: –0,55% (nädala lõpu sulgemine: 100,527); aasta algusest: +2,58%.

Krüptovaluutad

Bitcoini futuurid

Nädala tootlus: +7,61% (nädala lõpu sulgemine: 64 001,84 dollarit); aasta algusest: –27,04%.

Ethereumi futuurid

Nädala tootlus: +14,59% (nädala lõpu sulgemine: 1 798,45 dollarit); aasta algusest: –39,53%.

Kogu krüptovaluutaturu kapitalisatsioon

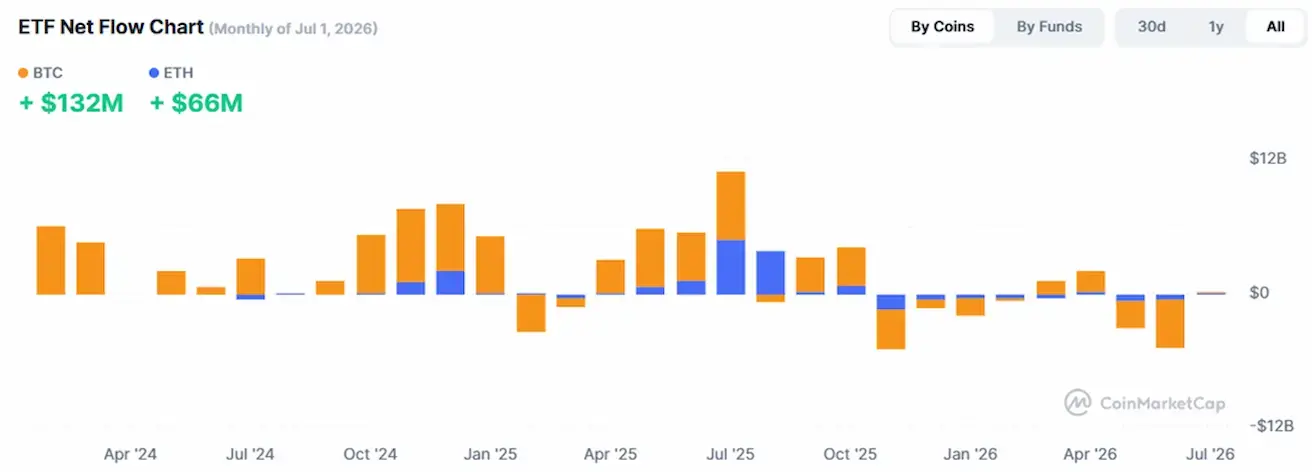

Kogu krüptovaluutaturu kapitalisatsioon: 2,18 triljonit dollarit (võrreldes nädal varem 2,08 triljoniga) (coinmarketcap.com).

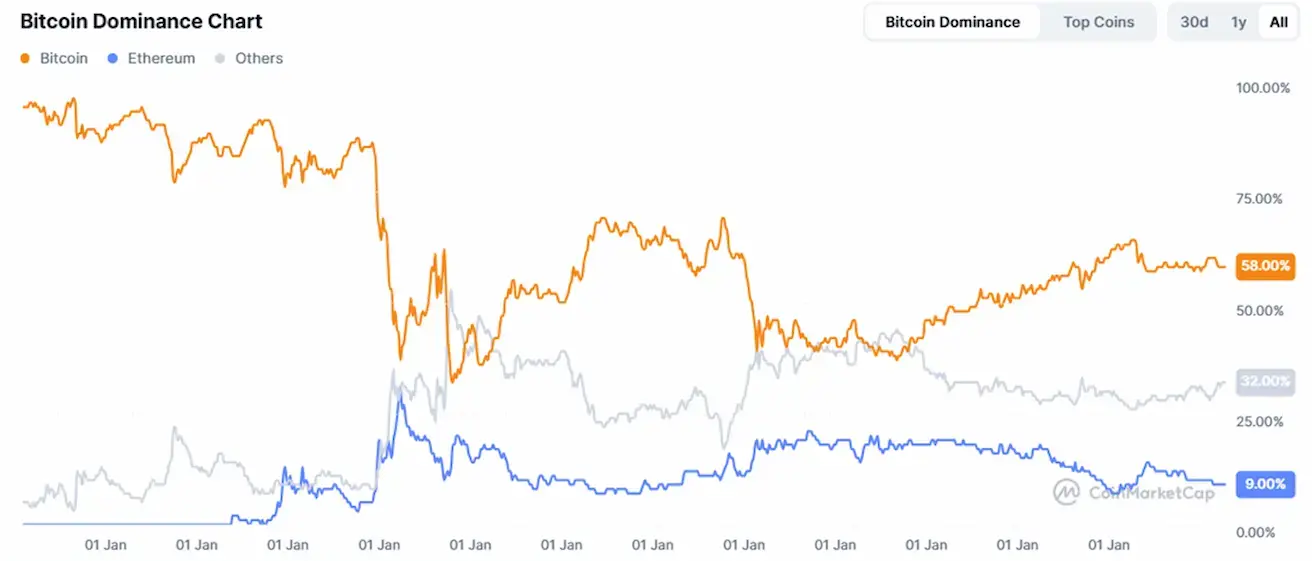

Krüptoassetite turuosad:

- Bitcoin: 58,1% (eelmine: 58,10%);

- Ethereum: 9,8% (eelmine: 9,20%);

- muud: 32,1% (eelmine: 32,7%).

ETFide netovoogude graafik: