English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti28 июня – 6 июля 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Основные тезисы:

- Ставка без изменений, риторика осторожная;

- режим ДКП умеренно жёсткий;

- макроданные США подтверждают сценарий мягкой посадки: риски инфляции растут, рынок труда охлаждается без признаков рецессии и пока не требует снижения ставки.

Безработица снизилась, первичные заявки на пособие по безработице незначительно выросли, оставаясь на исторически низких уровнях, общее число получателей пособий практически не изменилось. Это говорит о том, что массовых увольнений в экономике пока не наблюдается.

Но темпы создания рабочих мест заметно замедляются. Это сигнал, что компании стали осторожнее с наймом.

В целом, по рынку труда картина остаётся благоприятной для сценария «мягкой посадки». По отдельности показатели разнонаправленные, но вместе они говорят о том, что рынок труда постепенно охлаждается, не переходя в фазу резкого ухудшения.

Именно такой сценарий соответствует ожиданиям ФРС и снижает вероятность как нового повышения ставок, так и резкого ухудшения экономической ситуации. Для фондового рынка это остаётся благоприятным сочетанием факторов.

Инфляция: индекс потребительских цен (май)

Данные вышли согласно прогнозам.

- Core CPI: (м/м) 0,2% (пред.: 0,4%); (г/г) 2,9% (пред.: 2,8%);

- CPI: (м/м) 0,5% (пред.: 0,6%); (г/г) 4,2% (пред.: 3,8%).

Индексы цен производителей (май)

- PPI (м/м): 1,1% (пред.: 1,4%);

- Core PPI (м/м): 0,4% (пред.: 1,0%).

Инфляционные ожидания (Michigan) (июнь)

- 12-месячная ожидаемая инфляция: 4,6% (пред.: 4,8%).

- 5-летняя ожидаемая инфляция: 3,3% (пред.: 3,9%).

ВВП (Бюро экономического анализа США, BEA): 1Q25 в годовом исчислении, третья итоговая оценка — +2,1% (4Q25: +0,5%); прогноз: 1,6%; вторая оценка: 2,0%.

GDPNow («текущая» версия официальной оценки до её публикации, от ФРБ Атланты): 1,2% (пред.: 2,5%).

Рынок труда (BLS) (май)

- Уровень безработицы: 4,2% (пред.: 4,3%);

- общее число лиц, получающих пособия по безработице: 1 814К (пред.: 1 812К);

- число первичных заявок на пособия по безработице: 215К (пред.: 216К);

- изменение числа занятых в несельскохозяйственном секторе (NFP): 57К (пред.: 129К);

- изменение числа занятых в частном несельскохозяйственном секторе: 49К (пред.: 97К);

- средний почасовой заработок (г/г): 3,5% (пред.: 3,4%);

- число открытых вакансий (JOLTS): 6,866 млн (пред.: 6,922 млн).

Индексы деловой активности (PMI) от S&P Global (май)

Выше 50 — расширение экономики, ниже — замедление.

- в секторе услуг: 51,3 (пред.: 50,7);

- в производственном секторе: 53,9 (пред.: 55,1);

- Composite: 52,2 (пред.: 51,5).

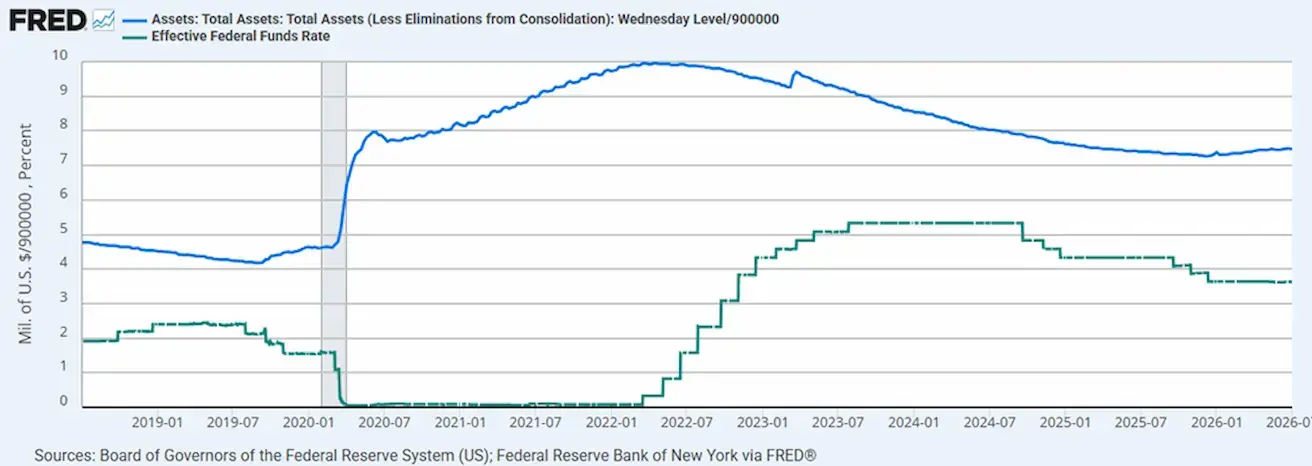

Денежно-кредитная политика

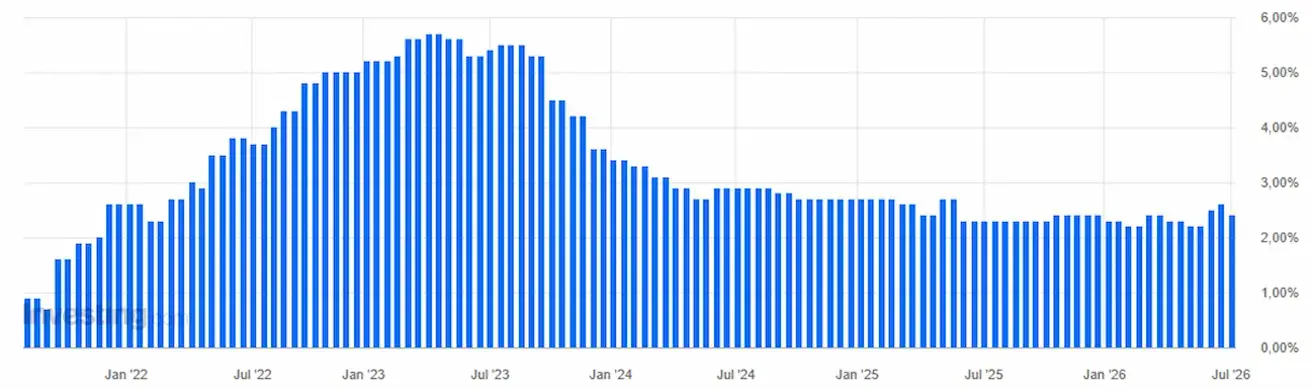

Процентная ставка по федеральным фондам (EFFR): 3,50%—3,75%.

Баланс ФРС: $6,724 трлн, +2,89% с момента остановки QT ($6,535 трлн).

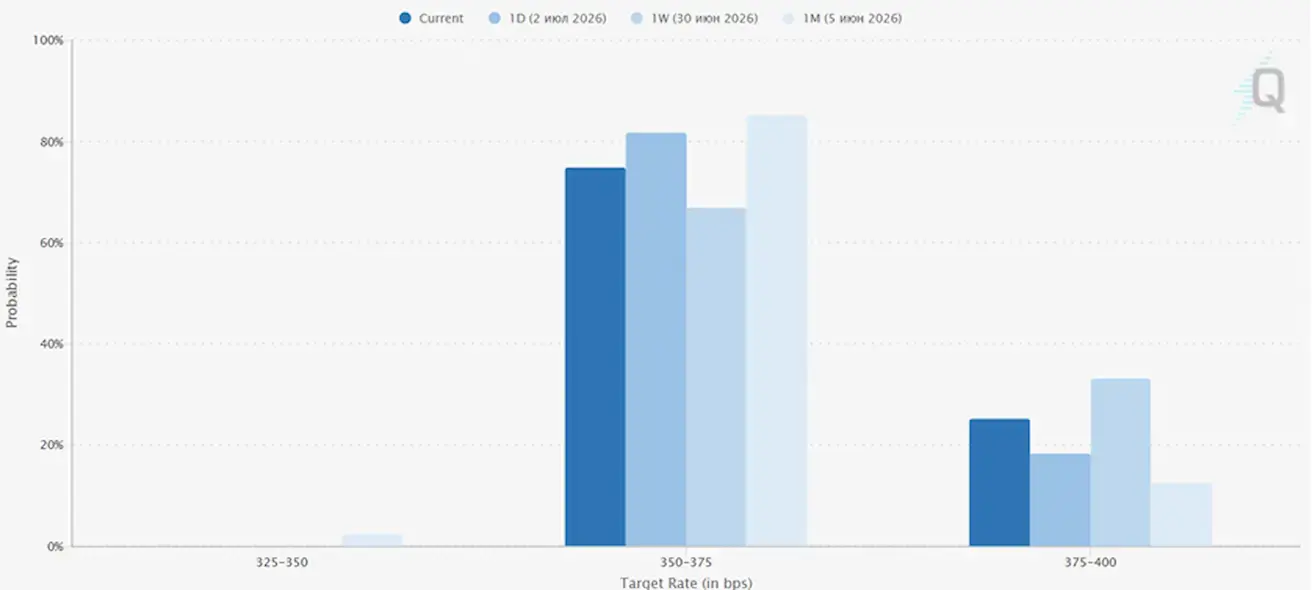

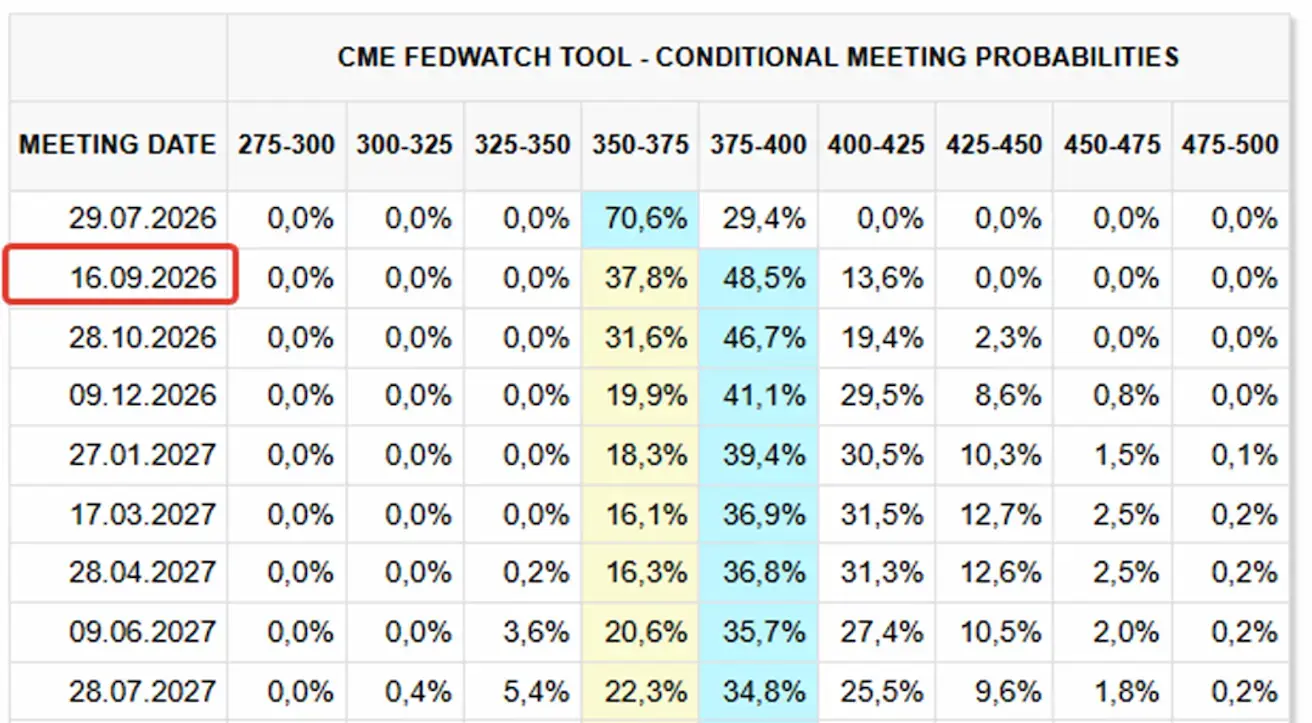

Fedwatch

- На следующее заседание (29 июля) оценочная вероятность повышения ставки снизилась до 25,1% (неделю назад: 29,4%).

На след. 12 месяцев без изменений: рынок ожидает одно повышение ставки на 0,25% — до диапазона 4,00%—4,25% — в сентябре этого года.

Сегодня:

Неделей ранее:

Рынок

Индекс SP500

По итогу недели (включая 6 июля): +2,42% (закрытие недели 7 537,42); с начала года: +10,11%.

Nasdaq100

По итогу недели (включая 6 июля): +1,99% (закрытие недели 29 697,87); с начала года: +17,62%.

VIX

VIX (индекс волатильности): закрытие недели 15,56 пунктов.

На Уолл-стрит начинается вторая неделя июля, и фокус будет сосредоточен на начале сезона отчётности за второй квартал.

Компания SpaceX (SPCX) также остаётся в центре внимания после своего IPO. Период молчания аналитиков по поводу акций компании истекает на этой неделе, и в ближайшие недели можно ожидать публикации рекомендаций от Goldman Sachs, Morgan Stanley, JPMorgan, BofA, Citi и других участников IPO-синдиката. Именно тогда и сформируется полноценный рыночный консенсус по целевой цене и оценке компании.

Сегодня, 7 июля 2026 года, SpaceX (SPCX) официально вошла в состав Nasdaq-100 до открытия основной торговой сессии. С сегодняшнего дня SpaceX является полноценным компонентом индекса, и все фонды, отслеживающие Nasdaq-100, уже обязаны держать её акции в своих портфелях.

Главный драйвер — включение в Nasdaq-100 — уже реализован. Дальнейшая динамика будет всё больше зависеть от фундаментальных новостей по компании и первых оценок аналитиков.

Еврозона

Основные тезисы:

- ЕЦБ повысил ставки, риторика сохраняется жёсткой — риски инфляции сохраняются;

- на фоне конфликта на Ближнем Востоке ЕЦБ пересмотрел в сторону понижения прогнозы по ВВП и повысил прогноз по инфляции на ближайшие годы.

Инфляция в еврозоне продолжает постепенно замедляться, при этом экономика демонстрирует признаки стабилизации. Несмотря на слабый рост ВВП в начале года, рынок труда остаётся устойчивым (уровень безработицы 6,2%), деловая активность вернулась к нейтральным уровням (S&P Global Composite составил 50 пунктов).

Euro Stoxx 600 обновил локальные максимумы. Вместе с тем представители ЕЦБ сохраняют умеренно жёсткую риторику, поскольку базовая инфляция всё ещё превышает целевой уровень, но уже формируется консенсус только на одно дальнейшее повышение.

Процентные ставки

- Ставка по депозитам: 2,25% (пред.: 2,0%);

- ставка маржевого кредитования: 2,65% (пред.: 2,4%) — по ней банки могут брать у регулятора кредиты овернайт;

- краткосрочная (ключевая) ставка: 2,40% (пред.: 2,15%).

Инфляция: индекс потребительских цен (CPI) (июнь, предв. оценка)

- Core CPI: (г/г) 2,4% (пред.: 2,6%);

- CPI: (м/м) -0,1% (пред.: 0,1%); (г/г) 2,8% (пред.: 3,2%).

Согласно предварительной оценке Евростата, статистического управления Европейского союза, годовая инфляция в еврозоне в июне 2026 года, как ожидается, составит 2,8%, что ниже показателя в 3,2% в мае. Базовый CPI также снизился на 0,2% до 2,4%.

Анализируя основные компоненты инфляции в еврозоне, ожидается, что в июне самый высокий годовой темп роста будет наблюдаться в энергетическом секторе (8,7% по сравнению с 10,8% в мае), за которым следуют услуги (3,2% по сравнению с 3,5% в мае), продукты питания, алкоголь и табак (1,6% по сравнению с 1,9% в мае) и неэнергетические промышленные товары (0,9%, показатели остаются стабильными по сравнению с маем).

ВВП за 1Q (предварительная оценка)

- кв/кв: -0,2% (пред.: 0,1%);

- г/г: 0,3% (пред.: 1,2%).

Уровень безработицы (май)

6,2% (пред.: 6,3%).

Объём промышленного производства (май)

- (м/м) 0,1% (пред.: 0,9%);

- (г/г) 1,67% (пред.: 1,37%).

Индекс деловой активности (PMI) (май)

- в секторе услуг: 49,4 (пред.: 47,7);

- в производственном секторе: 51,4 (пред.: 51,6);

- S&P Global Composite: 50,0 (пред.: 48,5).

Euro Stoxx 600 (FXXP1!)

По итогу прошлой недели (включая 6 июля): +2,18% (закрытие недели 652,4); с начала года: +9,83%.

Китай

Экономика стабилизируется за счёт экспорта, при этом внутренний спрос и инвестиции восстанавливаются; стимулирование носит точечный и осторожный характер.

- Ставки без изменений;

- режим ДКП мягкий;

- Китай сообщил о сохранении фискальной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, модернизация промышленности).

Процентные ставки

- 1Y Loan Prime Rate (среднесрочное кредитование): 3,00%;

- 5Y Rate (пятилетняя ставка, влияет на ипотеку): 3,50%.

Инфляционные показатели (май)

- индекс потребительских цен (CPI): (м/м) -0,1% (пред.: 0,3%); (г/г) 1,2% (пред.: 1,3%);

- индекс цен производителей (PPI): (г/г) +3,9% (пред.: 2,8%).

Внешняя торговля (май)

- импорт: (г/г) 27,4% (пред.: 25,3%);

- экспорт: (г/г) 19,4% (пред.: 14,1%);

- сальдо торгового баланса (USD): 105,43 млрд (пред.: 84,80 млрд).

ВВП за 1Q2026

- кв/кв: 1,3% (пред.: 1,2%);

- г/г: 5,0% (пред.: 4,5%).

Рынок труда

Уровень безработицы (май): 5,1% (пред.: 5,2%).

Промышленность

Объём промышленного производства (май, г/г): 4,5% (пред.: 4,1%).

Инвестиции в основной капитал

Май, г/г: -4,1% (пред.: -1,6%).

Розничные продажи

Май, г/г: 0,9% (пред.: 1,3%).

Индексы деловой активности (PMI) (май)

- в производственном секторе: 50,3 (пред.: 50,0);

- в непроизводственном секторе: 50,2 (пред.: 50,1);

- композитный индекс: 50,6 (пред.: 50,5).

CSI 300 index (000300.HK)

По итогу недели: -1,72% (закрытие недели 4 841,99); с начала года: +3,87%.

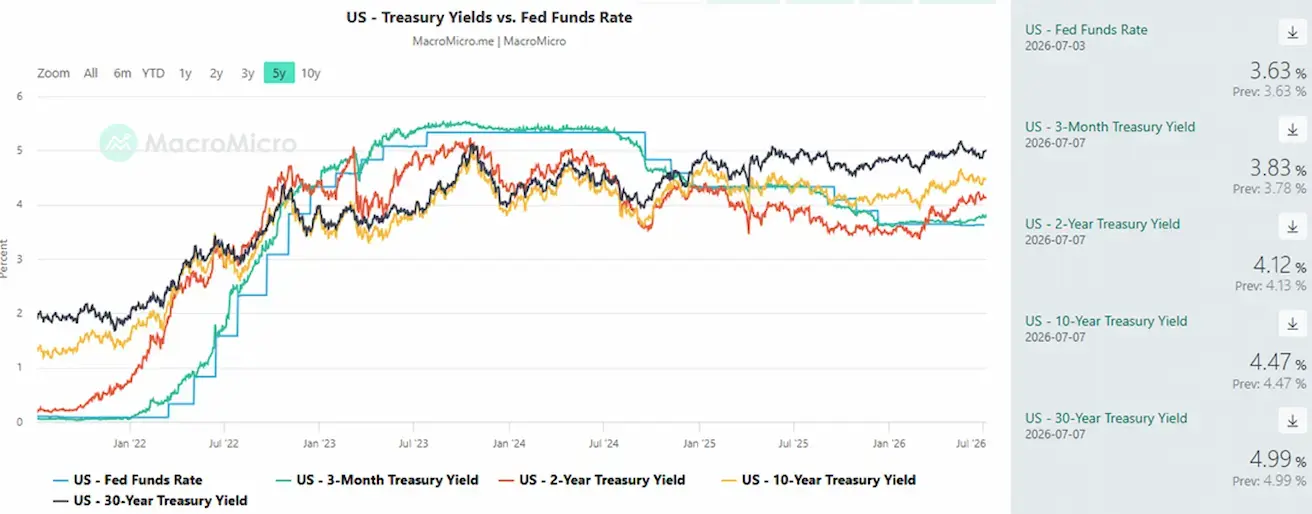

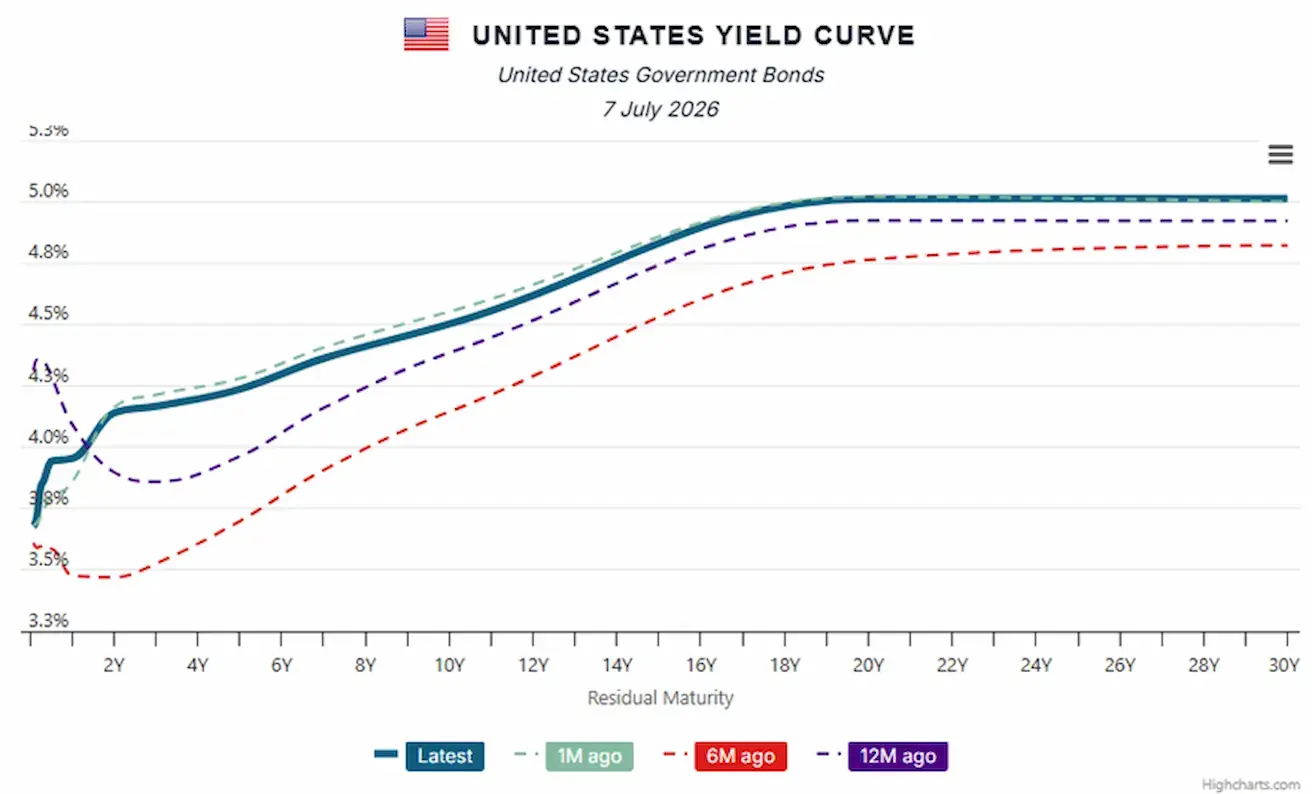

Долговой рынок США

Рост доходностей на среднесрочной и долгосрочной дюрации, краткосрочные доходности без изменений.

Казначейские облигации 20+ (ETF TLT): по итогу недели -2,16% (закрытие недели 85,45); с начала года -1,96%.

Доходности и спреды

- Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity: 4,47% (пред.: 4,38%);

- доходность по 2-летним облигациям: 4,12% (пред.: 4,11%);

- ICE BofA BBB US Corporate Index Effective Yield: 5,38% (пред.: 5,31%).

- спред доходности между 10-летними и 2-летними гособлигациями США: 35 базисных пунктов (пред.: 27);

- спред доходности между 10-летними и 3-месячными гособлигациями США: 64 базисных пункта (пред.: 61).

Стоимость 5-летнего кредитного дефолтного свопа (CDS) США (страховка от дефолта): 38,22 б.п. (vs 38,21 б.п. неделей ранее).

Кривая доходностей по государственному долгу США

Положительный наклон кривой доходности свидетельствует о сохранении доверия инвесторов к устойчивости американской экономики и отсутствии признаков скорого экономического спада.

Сырьё

Фьючерс на золото (GC)

По итогу недели: +1,69% (закрытие недели 4 164,9 $/тр. унц.); с начала года: -3,86%.

Фьючерс на лёгкую нефть (CL)

По итогу прошлой недели: -0,98% (закрытие недели 68,55 $/бар.); с начала года: +19,40%.

ОПЕК+ продолжает постепенно наращивать добычу. Производство будет увеличено ещё на 188 тыс. баррелей в сутки. Следующее заседание альянса состоится 2 августа, где участники вновь оценят баланс мирового рынка и перспективы дальнейшего увеличения предложения.

Рынок фактически перешёл от темы риска дефицита предложения к теме баланса спроса и предложения.

Сейчас действуют сразу несколько факторов:

- Исчезла значительная часть геополитической премии после деэскалации на Ближнем Востоке;

- ОПЕК+ постепенно возвращает на рынок ранее сокращённые объёмы;

- спрос остаётся устойчивым, но без ускорения;

- запасы не сигнализируют о серьёзном дефиците.

Постепенное увеличение добычи крупными производителями (ОПЕК+, США, ОАЭ, которые вышли из ОПЕК и обладают значительными свободными мощностями, и другие) приводит к снижению цен на нефть, что в свою очередь уменьшает инфляционное давление в мировой экономике. Это особенно важно для стран, которые являются чистыми импортёрами энергоносителей.

Для центральных банков снижение риска новой волны инфляции позволяет смягчить риторику, что позитивно для фондовых рынков.

Фьючерс на индекс доллара (DX)

По итогу недели: -0,55% (закрытие недели 100,527); с начала года: +2,58%.

Криптовалюты

Bitcoin

По итогу прошлой недели: +7,61% (закрытие недели $64 001,84); с начала года: -27,04%.

Ethereum

По итогу недели: +14,59% (закрытие недели $1 798,45); с начала года: -39,53%.

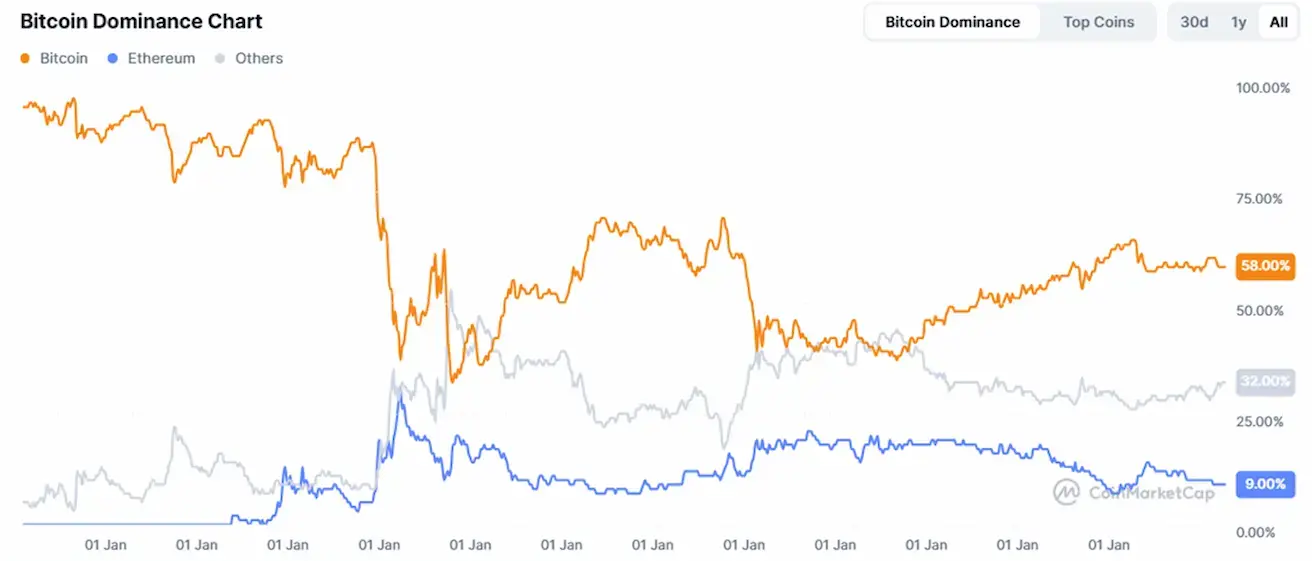

Капитализация крипторынка

$2,18 трлн (vs $2,08 трлн неделей ранее) (coinmarketcap.com).

Доли криптоактивов:

- Bitcoin: 58,1% (пред.: 58,10%);

- Ethereum: 9,8% (пред.: 9,20%);

- доля остальных: 32,1% (пред.: 32,7%).

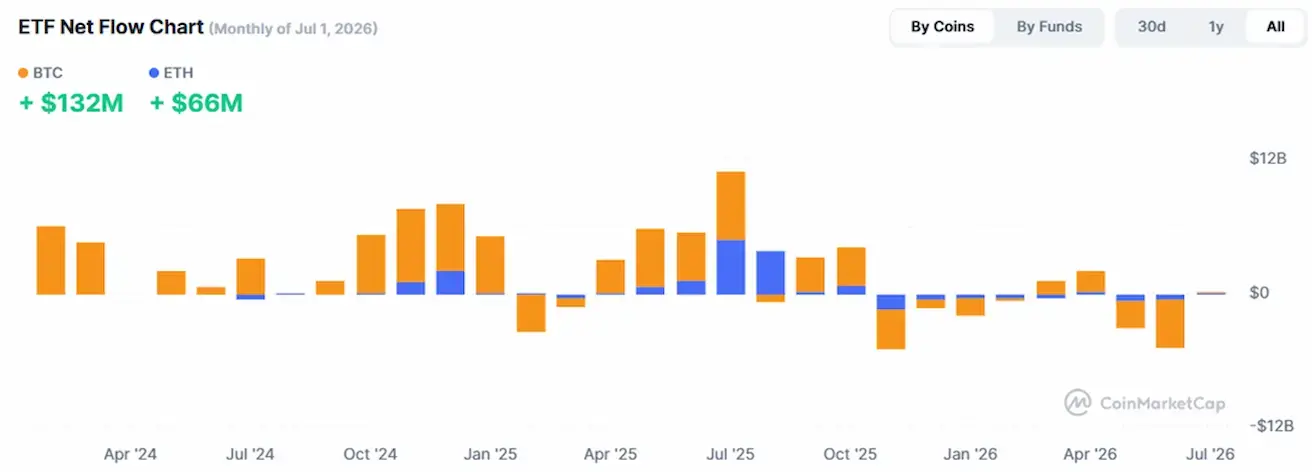

График чистых потоков ETF: