English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti22–28 июня 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Основные тезисы:

- Ставка без изменений, риторика осторожная;

- режим ДКП умеренно жёсткий;

- макроданные США подтверждают сценарий мягкой посадки: риски инфляции растут, рынок труда охлаждается без признаков рецессии и пока не требует снижения ставки.

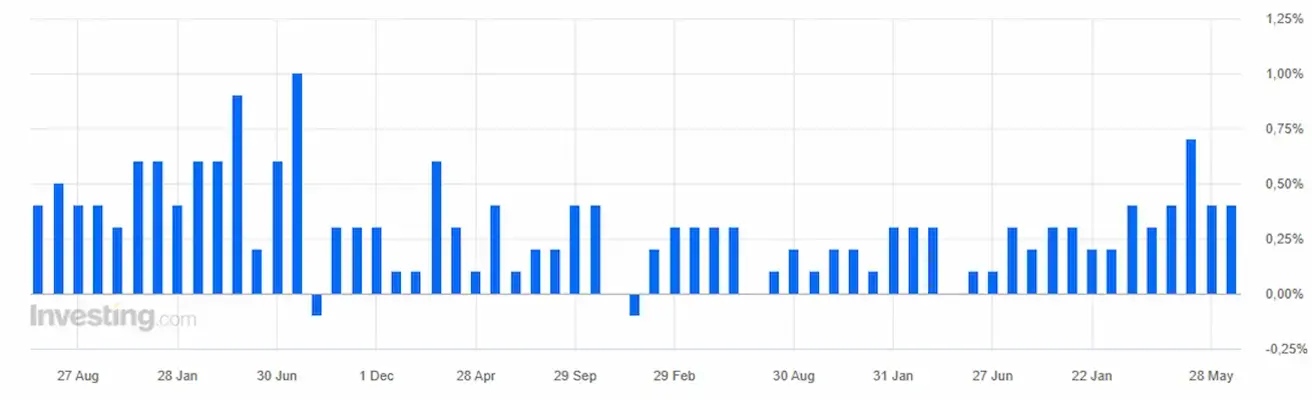

Инфляция: индекс потребительских цен (май)

Данные вышли согласно прогнозам.

- Базовый CPI: (м/м) 0,2% (пред.: 0,4%); (г/г) 2,9% (пред.: 2,8%);

- CPI: (м/м) 0,5% (пред.: 0,6%); (г/г) 4,2% (пред.: 3,8%).

Индексы цен производителей (май)

- PPI (м/м): 1,1% (пред.: 1,4%);

- Базовый PPI (м/м): 0,4% (пред.: 1,0%).

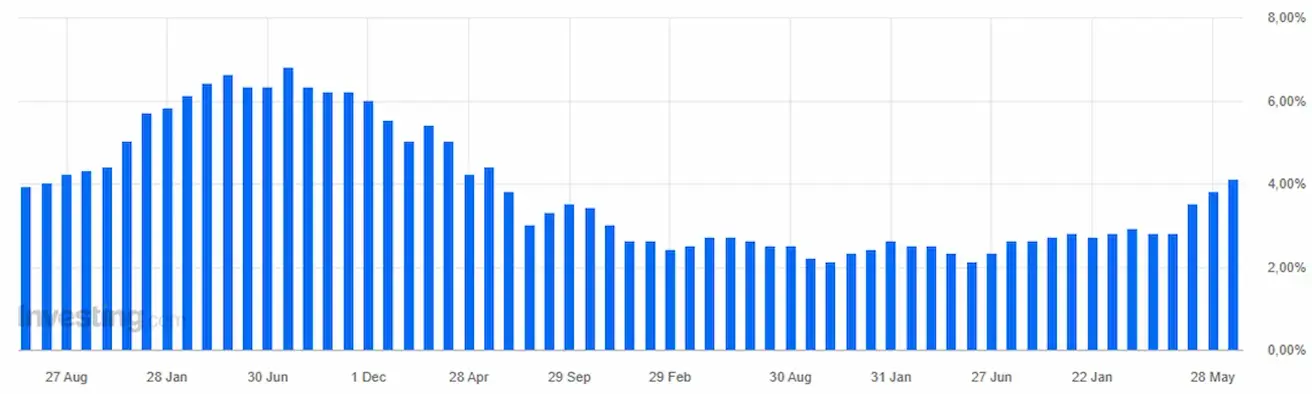

Инфляционные ожидания (Michigan) (июнь)

- 12-месячная ожидаемая инфляция: 4,6% (пред.: 4,8%).

- 5-летняя ожидаемая инфляция: 3,3% (пред.: 3,9%).

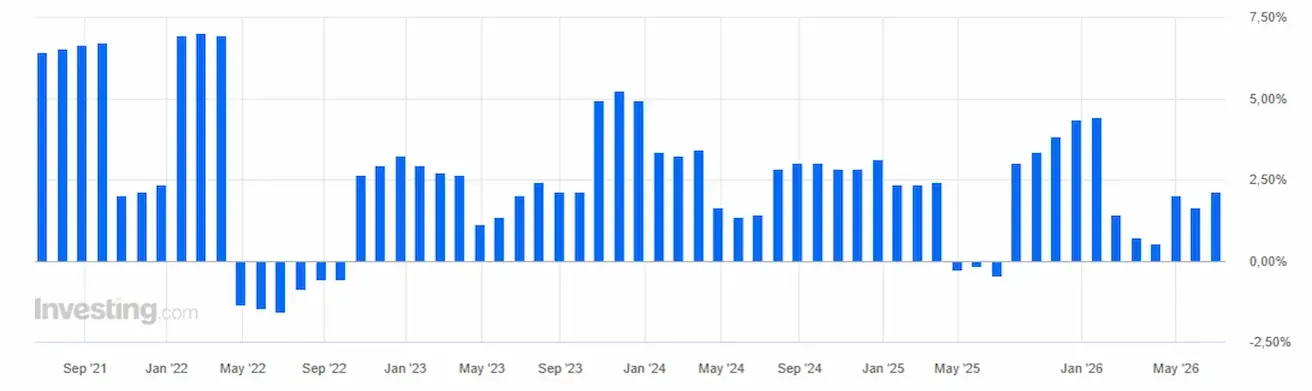

Базовый ценовой индекс расходов на личное потребление (PCE) (май): (г/г) 3,4% (пред.: 3,3%); (м/м) 0,3% (пред.: 0,3%).

Общий ценовой индекс расходов на личное потребление (PCE) (май): (г/г) 4,1% (пред.: 3,8%); (м/м) 0,4% (пред.: 0,4%).

ВВП (Бюро экономического анализа США, BEA): 1Q25 в годовом исчислении, третья итоговая оценка — +2,1% (4Q25: +0,5%); прогноз: 1,6%; вторая оценка: 2,0%.

GDPNow («текущая» версия официальной оценки до её публикации, от ФРБ Атланты): 2,5% (пред.: 3,0%).

Рынок труда (BLS) (май)

- Уровень безработицы: 4,3% (пред.: 4,3%);

- общее число лиц, получающих пособия по безработице: 1 821К (пред.: 1 810К);

- число первичных заявок на пособия по безработице: 227К (пред.: 226К);

- изменение числа занятых в несельскохозяйственном секторе (NFP): 172К (пред.: 179К);

- изменение числа занятых в частном несельскохозяйственном секторе: 120К (пред.: 177К);

- средний почасовой заработок (г/г): 3,4% (пред.: 3,6%);

- число открытых вакансий (JOLTS): 6,866 млн (пред.: 6,922 млн).

Индексы деловой активности (PMI) от S&P Global (май)

Выше 50 — расширение экономики, ниже — замедление.

- в секторе услуг: 51,3 (пред.: 50,7);

- в производственном секторе: 55,7 (пред.: 55,1);

- Composite: 52,2 (пред.: 51,5).

Денежно-кредитная политика

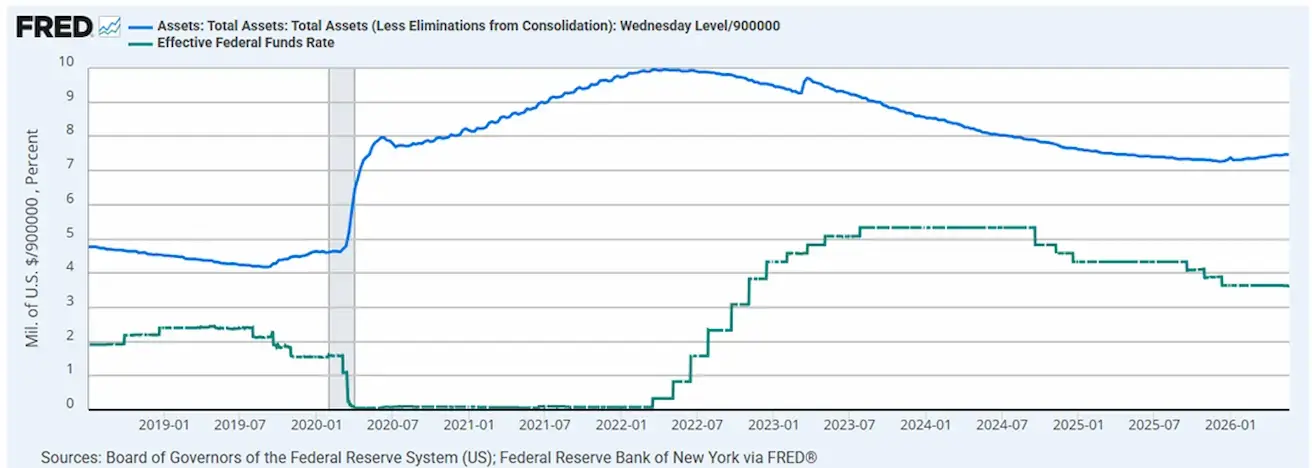

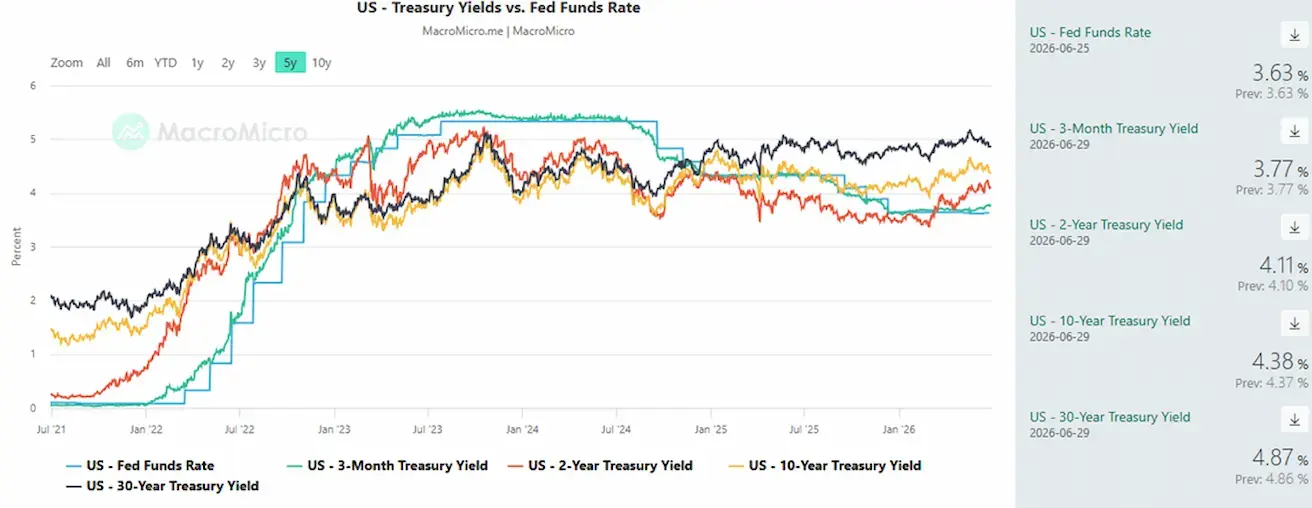

Процентная ставка по федеральным фондам (EFFR): 3,50%—3,75%.

Баланс ФРС: $6,735 трлн, +3,06% с момента остановки QT ($6,535 трлн).

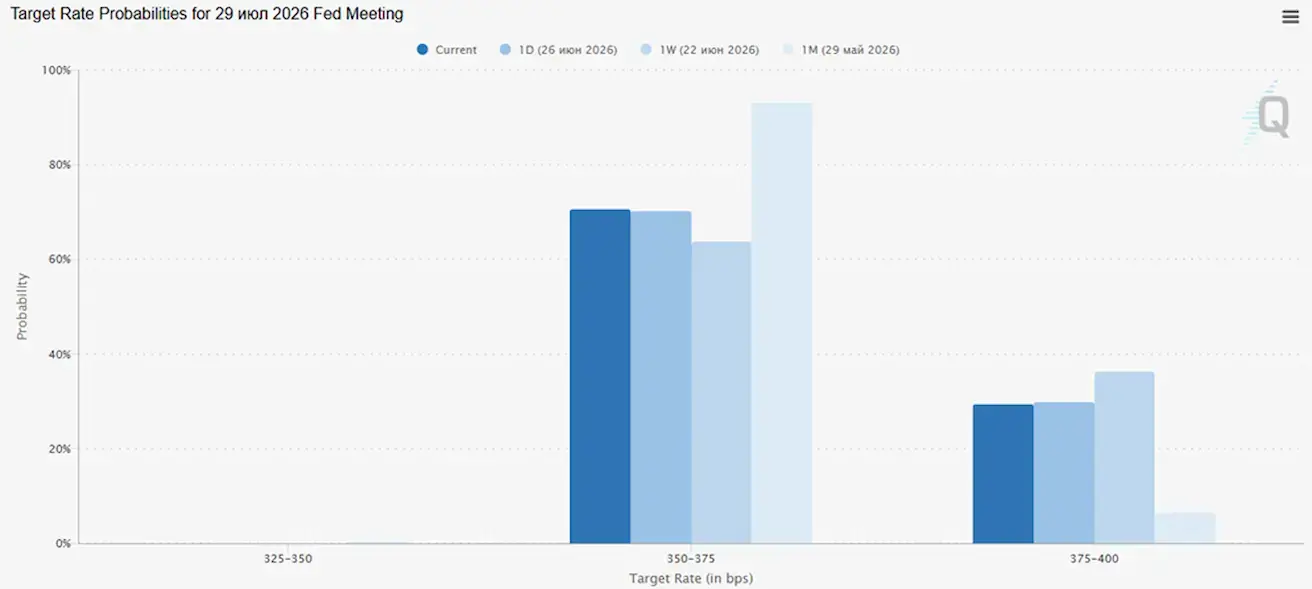

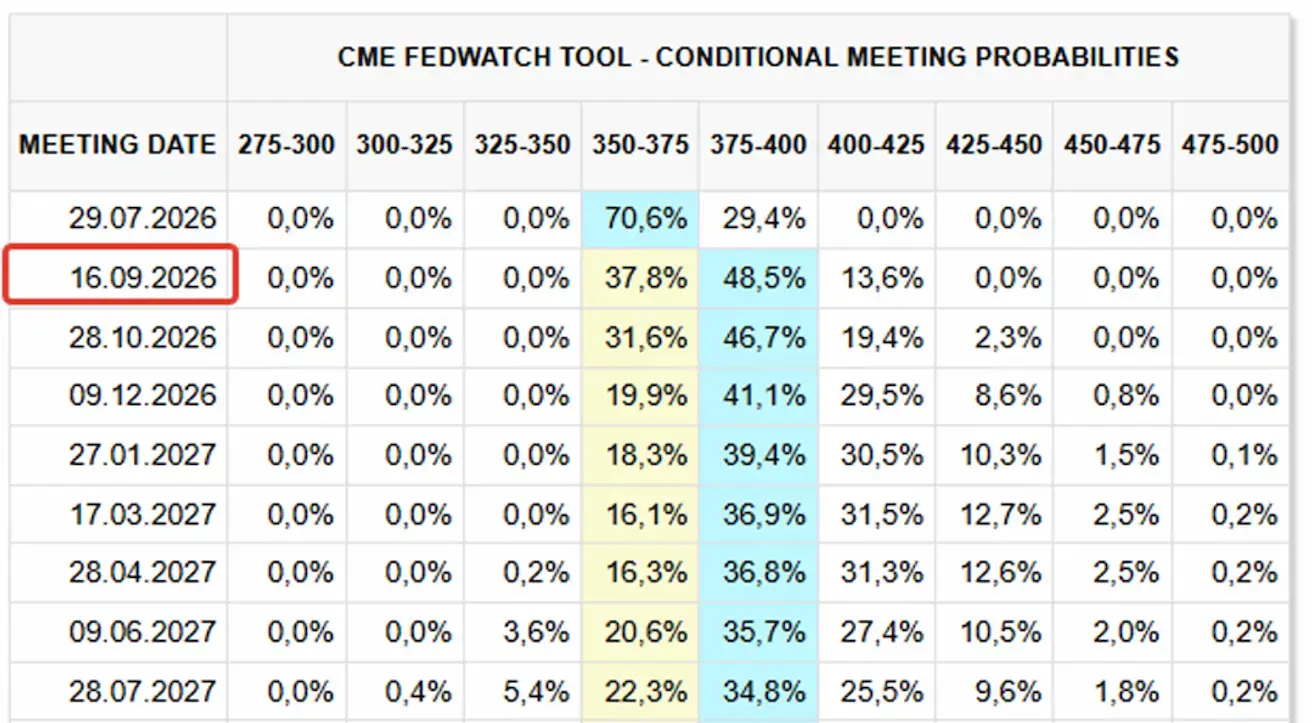

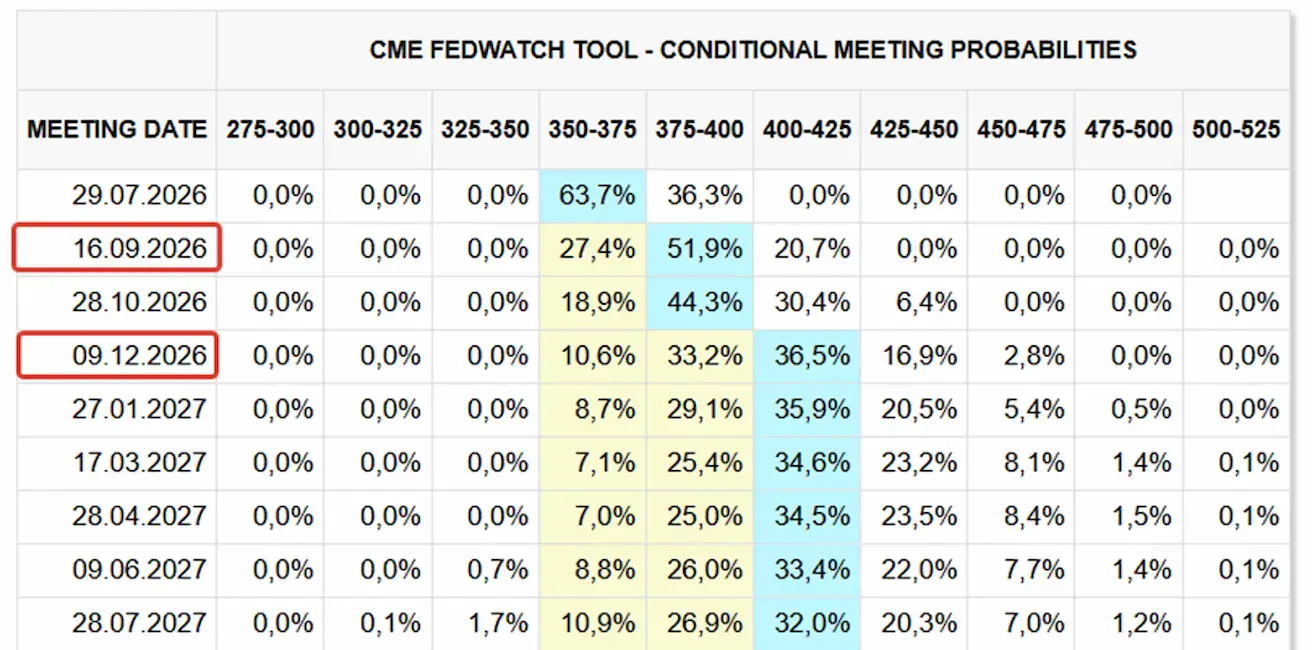

Fedwatch:

- на следующее заседание (29 июля) оценочная вероятность повышения ставки снизилась за прошлую неделю до 29,4% (36,34% неделю назад).

На след. 12 месяцев рынок ожидает одно повышение ставки на 0,25% — до диапазона 4,00%—4,25% — в сентябре этого года.

Сегодня:

Неделей ранее:

Рынок

Индекс SP500

По итогу недели: -1,95% (закрытие недели 7 354,03); с начала года: +7,43%.

Nasdaq100

По итогу недели: -4,24% (закрытие недели 29 118,24); с начала года: +15,32%.

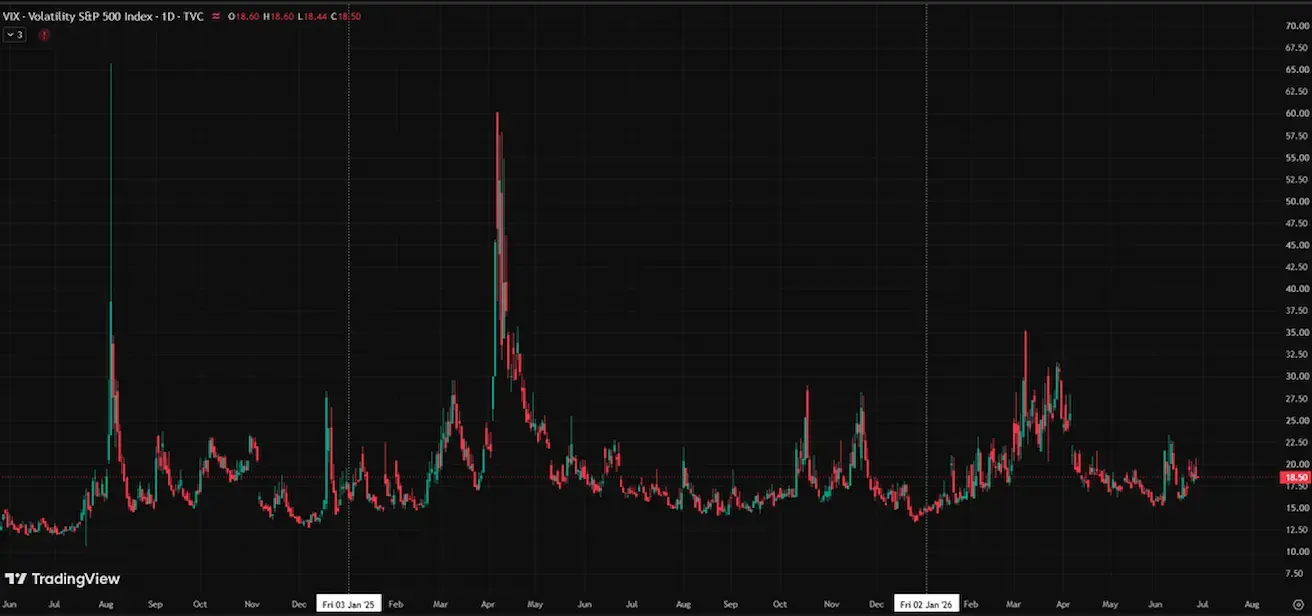

VIX

VIX (индекс волатильности): закрытие недели 18,49 пунктов.

Еврозона

- ЕЦБ повысил ставки, риторика сохраняется жёсткой — риски инфляции растут;

- на фоне конфликта на Ближнем Востоке ЕЦБ пересмотрел в сторону понижения прогнозы по ВВП и повысил прогноз по инфляции на ближайшие годы.

Процентные ставки

- ставка по депозитам: 2,25% (пред.: 2,0%);

- ставка маржевого кредитования: 2,65% (пред.: 2,4%) — по ней банки могут брать у регулятора кредиты овернайт;

- краткосрочная (ключевая) ставка: 2,40% (пред.: 2,15%).

Риторика представителей ЕЦБ — умеренно-жёсткая.

Инфляция: индекс потребительских цен (CPI) (май)

- Core CPI: (г/г) 2,6% (пред.: 2,2%);

- CPI: (м/м) 0,1% (пред.: 1,0%); (г/г) 3,2% (пред.: 3,0%).

ВВП за 1Q (предварительная оценка)

- кв/кв: -0,2% (пред.: 0,1%);

- г/г: 0,3% (пред.: 1,2%).

Уровень безработицы (май)

6,3% (пред.: 6,3%).

Объём промышленного производства (апрель)

- (м/м) 0,1% (пред.: 0,9%);

- (г/г) 1,67% (пред.: 1,37%).

Индекс деловой активности (PMI) (май)

- в секторе услуг: 48,9 (пред.: 47,7);

- в производственном секторе: 51,3 (пред.: 51,8);

- S&P Global Composite: 49,5 (пред.: 48,5).

Euro Stoxx 600 (FXXP1!)

По итогу прошлой недели: +0,09% (закрытие недели 638,5); с начала года: +7,49%.

Китай

Экономика стабилизируется за счёт экспорта, при этом внутренний спрос и инвестиции восстанавливаются; стимулирование носит точечный и осторожный характер.

- ставки без изменений;

- режим ДКП мягкий;

- Китай сообщил о сохранении фискальной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, модернизация промышленности).

Процентные ставки

- 1Y Loan Prime Rate (среднесрочное кредитование): 3,00%;

- 5Y Rate (пятилетняя ставка, влияет на ипотеку): 3,50%.

Инфляционные показатели (май)

- индекс потребительских цен (CPI): (м/м) -0,1% (пред.: 0,3%); (г/г) 1,2% (пред.: 1,3%);

- индекс цен производителей (PPI): (г/г) +3,9% (пред.: 2,8%).

Внешняя торговля (май)

- импорт: (г/г) 27,4% (пред.: 25,3%);

- экспорт: (г/г) 19,4% (пред.: 14,1%);

- сальдо торгового баланса (USD): 105,43 млрд (пред.: 84,80 млрд).

ВВП за 1Q2026

- кв/кв: 1,3% (пред.: 1,2%);

- г/г: 5,0% (пред.: 4,5%).

Рынок труда

- уровень безработицы (май): 5,1% (пред.: 5,2%).

Промышленность

- объём промышленного производства (май, г/г): 4,5% (пред.: 4,1%).

Инвестиции в основной капитал

- май, г/г: -4,1% (пред.: -1,6%).

Розничные продажи

- май, г/г: 0,9% (пред.: 1,3%).

Индексы деловой активности (PMI) (май)

- в производственном секторе: 50,0 (пред.: 50,3);

- в непроизводственном секторе: 50,1 (пред.: 49,4);

- композитный индекс: 50,5 (пред.: 50,1).

CSI 300 index (000300.HK)

По итогу недели: -0,30% (закрытие недели 4 626,921); с начала года: +5,69%.

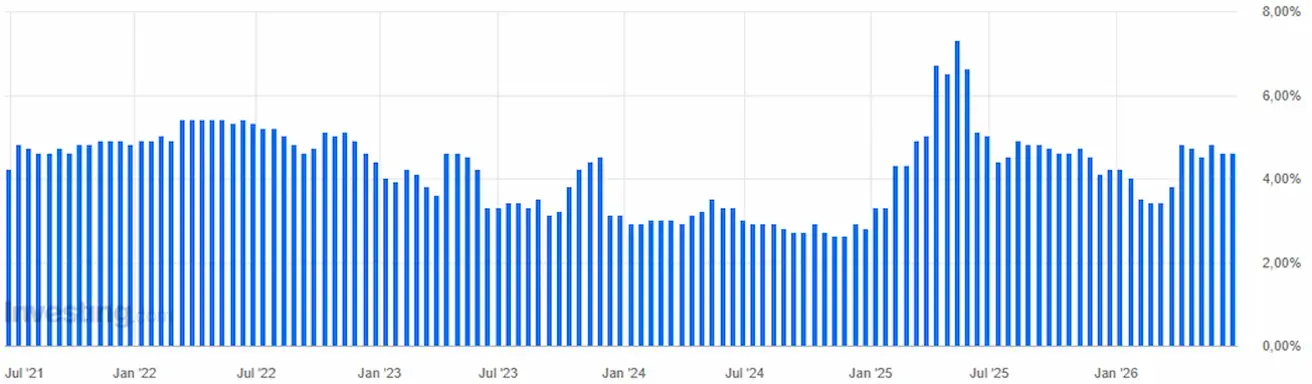

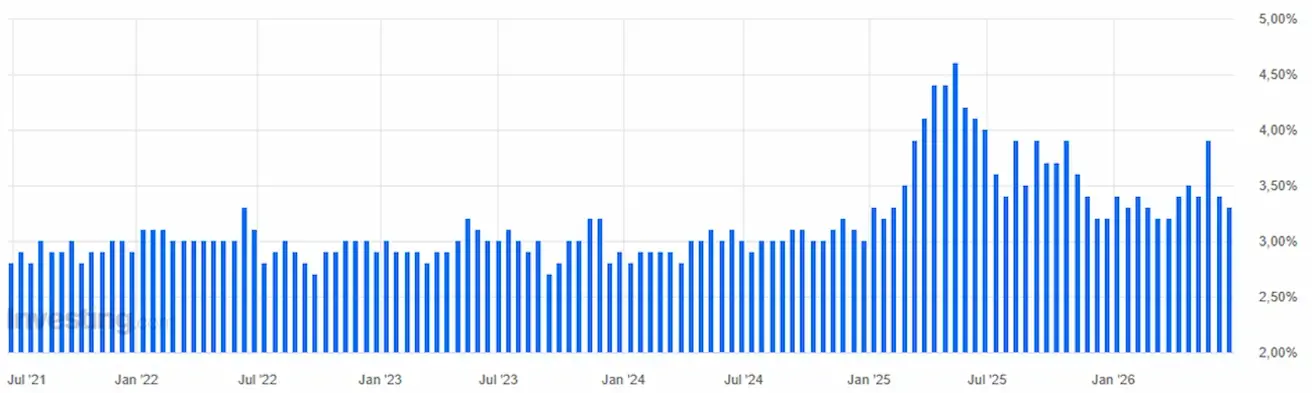

Долговой рынок США

Казначейские облигации 20+ (ETF TLT): по итогу недели +0,68% (закрытие недели 87,34); с начала года +0,21%.

Доходности и спреды

- Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity: 4,38% (пред.: 4,49%);

- доходность по 2-летним облигациям: 4,11% (пред.: 4,22%);

- ICE BofA BBB US Corporate Index Effective Yield: 5,31% (пред.: 5,39%).

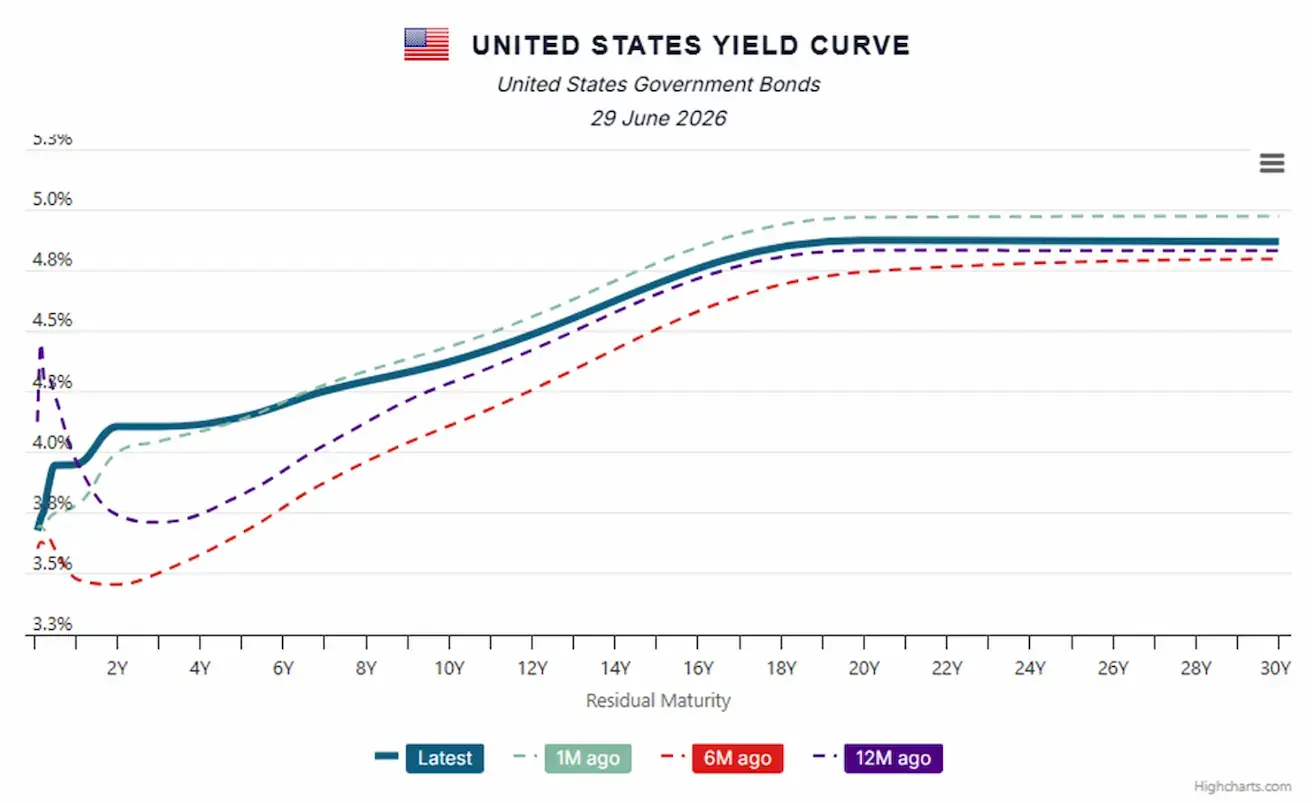

- спред доходности между 10-летними и 2-летними гособлигациями США: 27 базисных пунктов (пред.: 27);

- спред доходности между 10-летними и 3-месячными гособлигациями США: 61 базисный пункт (пред.: 72).

Стоимость 5-летнего кредитного дефолтного свопа (CDS) США (страховка от дефолта): 38,21 б.п. (vs 39,22 б.п. неделей ранее).

Кривая доходностей по государственному долгу США

Фьючерс на золото (GC)

По итогу недели: -1,59% (закрытие недели 4 095,8 $/тр. унц.); с начала года: -5,45%.

Фьючерс на лёгкую нефть (CL)

По итогу прошлой недели: -8,73% (закрытие недели 69,23 $/бар.); с начала года: +20,59%.

Фьючерс на индекс доллара (DX)

По итогу недели: +0,58% (закрытие недели 101,082); с начала года: +3,15%.

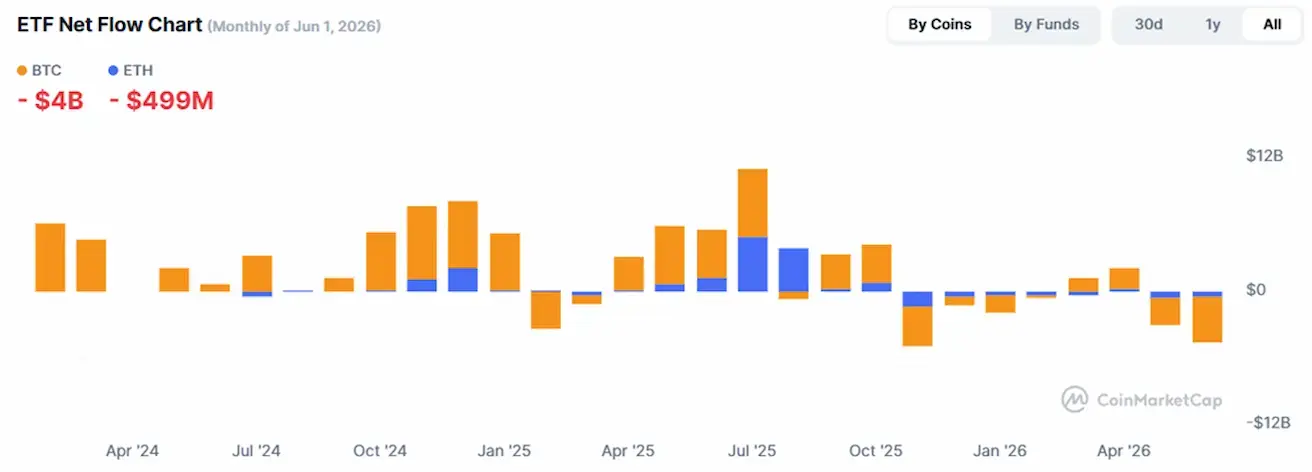

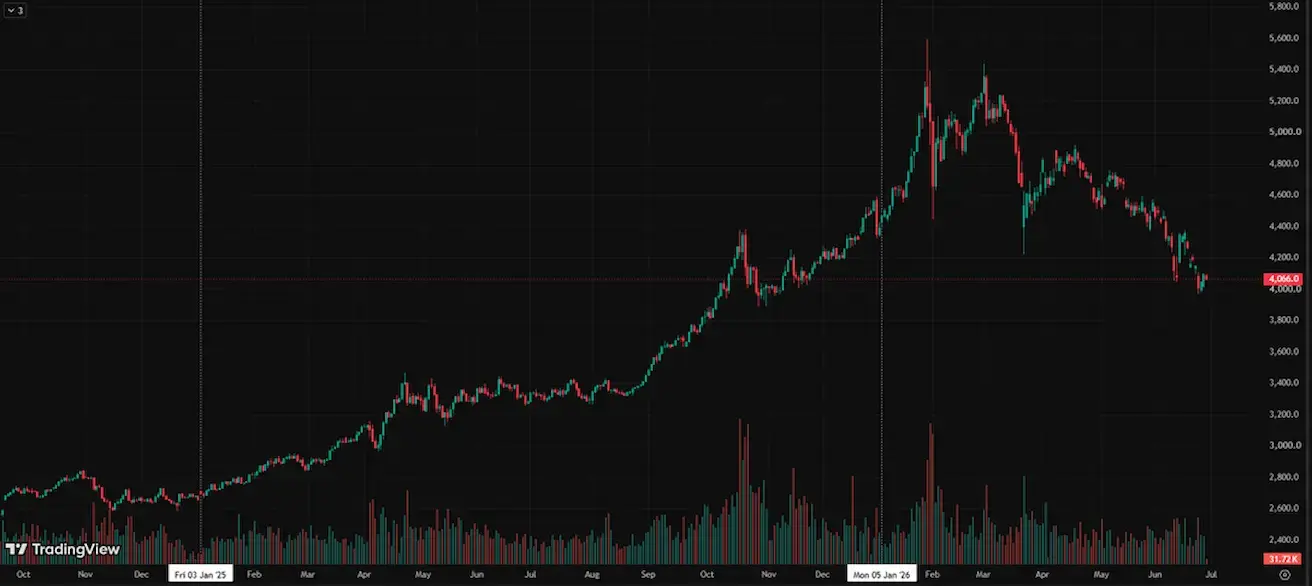

Bitcoin

По итогу прошлой недели: -5,95% (закрытие недели $59 474,01); с начала года: -32,20%.

Ethereum

По итогу недели: -7,94% (закрытие недели $1 596,41); с начала года: -47,23%.

Капитализация крипторынка

$2,08 трлн (vs $2,20 трлн неделей ранее) (coinmarketcap.com).

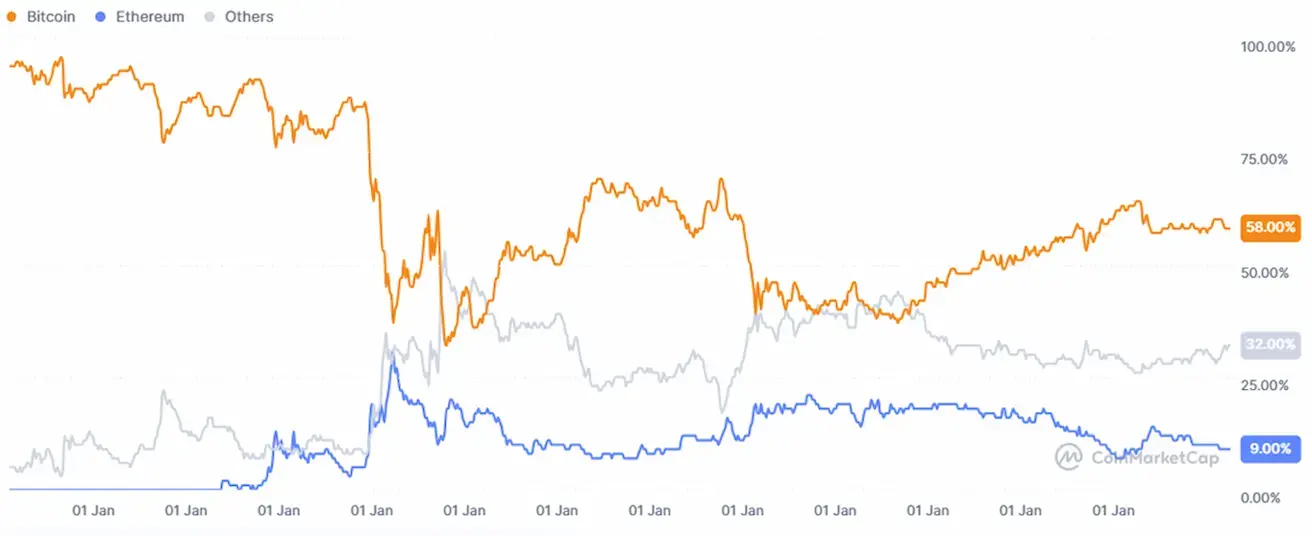

Доли криптоактивов:

- Bitcoin: 58,10% (пред.: 58,40%);

- Ethereum: 9,20% (пред.: 9,60%);

- доля остальных: 32,7% (пред.: 32,1%).

График чистых потоков ETF: