English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 28 маусым – 6 шілде: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Негізгі қорытындылар:

- Саяси мөлшерлеме өзгеріссіз қалды, ал ФРЖ-ның риторикасы сақтықпен сипатталады;

- ақша-кредит саясаты қалыпты шектеулі күйде қалуда;

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды: инфляциялық тәуекелдер артуда, еңбек нарығы рецессия белгілерінсіз баяулап келеді, ал қазіргі жағдай мөлшерлемені төмендетуді ақтамайды.

Жұмыссыздық деңгейі төмендеді, ал жаңа сақтандыру төлемдеріне өтініштер сәл өсті, бірақ тарихи ең төмен деңгейде қалды. Сонымен қатар, тұрақты алушылар саны тұрақты күйінде қалды. Бұл көрсеткіштер жалпы экономикада еңбек ресурстарын айтарлықтай қысқарту байқалмайтынын көрсетеді.

Сонымен бірге, жұмыспен қамту өсімінің қарқыны айтарлықтай баяулады, бұл компаниялардың жаңа қызметкерлерді қабылдауға қатысты сақтығын көрсетеді.

Жалпы алғанда, жұмыспен қамту динамикасы жұмсақ баяулау гипотезасымен сәйкес келеді. Жекелеген көрсеткіштер әртүрлі сигналдар бергенімен, жиынтық деректер еңбекке сұраныстың біртіндеп төмендеуін, күрт қысқарусыз көрсетеді. Бұл сценарий ФРЖ-ның күтулеріне сәйкес келеді және әрі қарай мөлшерлеме өсімі мен экономикалық жағдайлардың күрт нашарлау ықтималдығын төмендетеді. Акция нарығы үшін бұл факторлардың үйлесімі қолайлы болып қала береді.

Инфляция: Тұтыну бағалары индексі (мамыр)

- Негізгі ТБИ (айлық): 0,2% (бұрын: 0,4%);

- Негізгі ТБИ (жылдық): 2,9% (бұрын: 2,8%);

- ТБИ (айлық): 0,5% (бұрын: 0,6%);

- ТБИ (жылдық): 4,2% (бұрын: 3,8%).

Өндіруші бағалар индексі (мамыр)

- ӨБИ (айлық): 1,1% (бұрын: 1,4%);

- Негізгі ӨБИ (айлық): 0,4% (бұрын: 1,0%).

Инфляциялық күтулер (Michigan) (маусым)

- 12 айлық инфляциялық күтулер: 4,6% (бұрын: 4,8%);

- 5 жылдық инфляциялық күтулер: 3,3% (бұрын: 3,9%).

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA): 2025 жылғы 1-тоқсанның жылдық өсімі, үшінші бағалау — +2,1% (2025 жылғы 4-тоқсан: +0,5%); болжам: +1,6%; екінші бағалау: 2,0%.

GDPNow (Атланта ФРЖ-ның ресми ЖІӨ өсімін алдын ала бағалауы): 1,2% (бұрын: 2,5%).

Еңбек нарығы (BLS) (мамыр)

- Жұмыссыздық деңгейі: 4,2% (бұрын: 4,3%);

- Тұрақты жұмыссыздық бойынша өтініштер: 1 814 мың (бұрын: 1 812 мың);

- Алғашқы жұмыссыздық бойынша өтініштер: 215 мың (бұрын: 216 мың);

- Ауыл шаруашылығынан тыс сектордағы жұмыс орындарының өзгерісі: 57 мың (бұрын: 129 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі: 49 мың (бұрын: 97 мың);

- Орташа сағаттық жалақы (жылдық): 3,5% (бұрын: 3,4%);

- JOLTS бос жұмыс орындары: 6,866 млн (бұрын: 6,922 млн).

Сатып алушылар менеджерлері индексі (PMI) (мамыр)

50-ден жоғары мән – кеңею, 50-ден төмен – қысқару.

- Қызметтер PMI: 51,3 (бұрын: 50,7);

- Өндірістік PMI: 53,9 (бұрын: 55,1);

- Композиттік PMI: 52,2 (бұрын: 51,5).

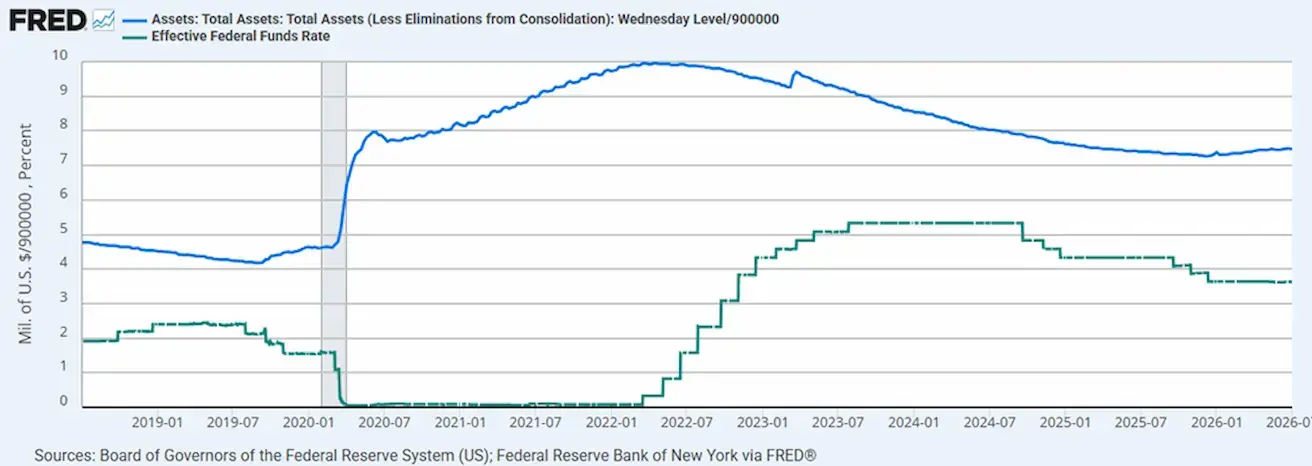

Ақша-кредит саясаты

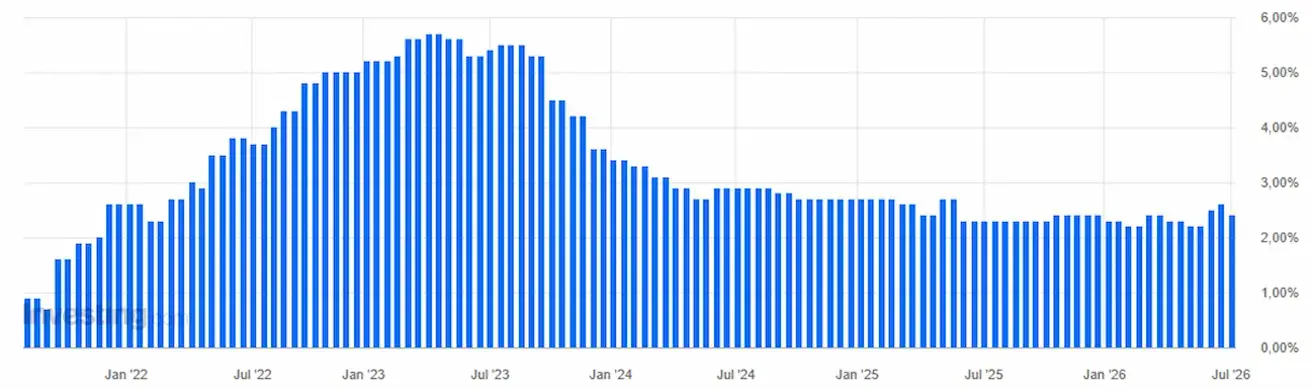

Федералдық қорлар мөлшерлемесінің тиімді деңгейі (EFFR): 3,50%–3,75%.

Федералдық резервтің баланстық есебі: $6,724 трлн, сандық қатаңдатуды (QT) тоқтатқаннан бері +2,89% (бұрын: $6,535 трлн).

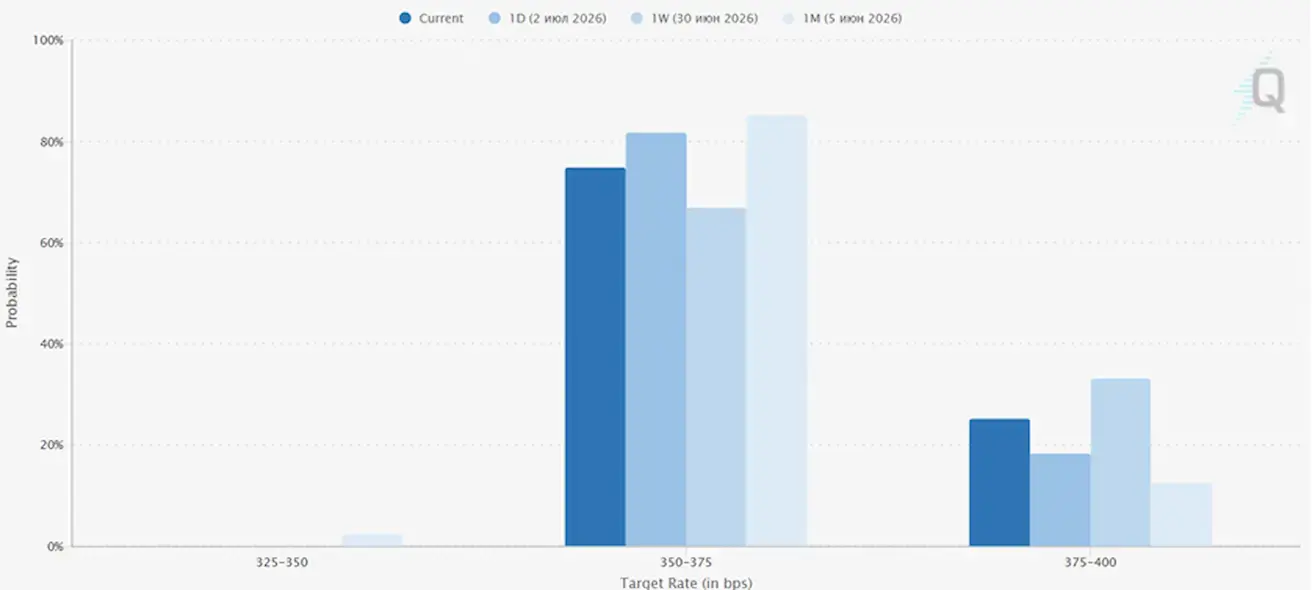

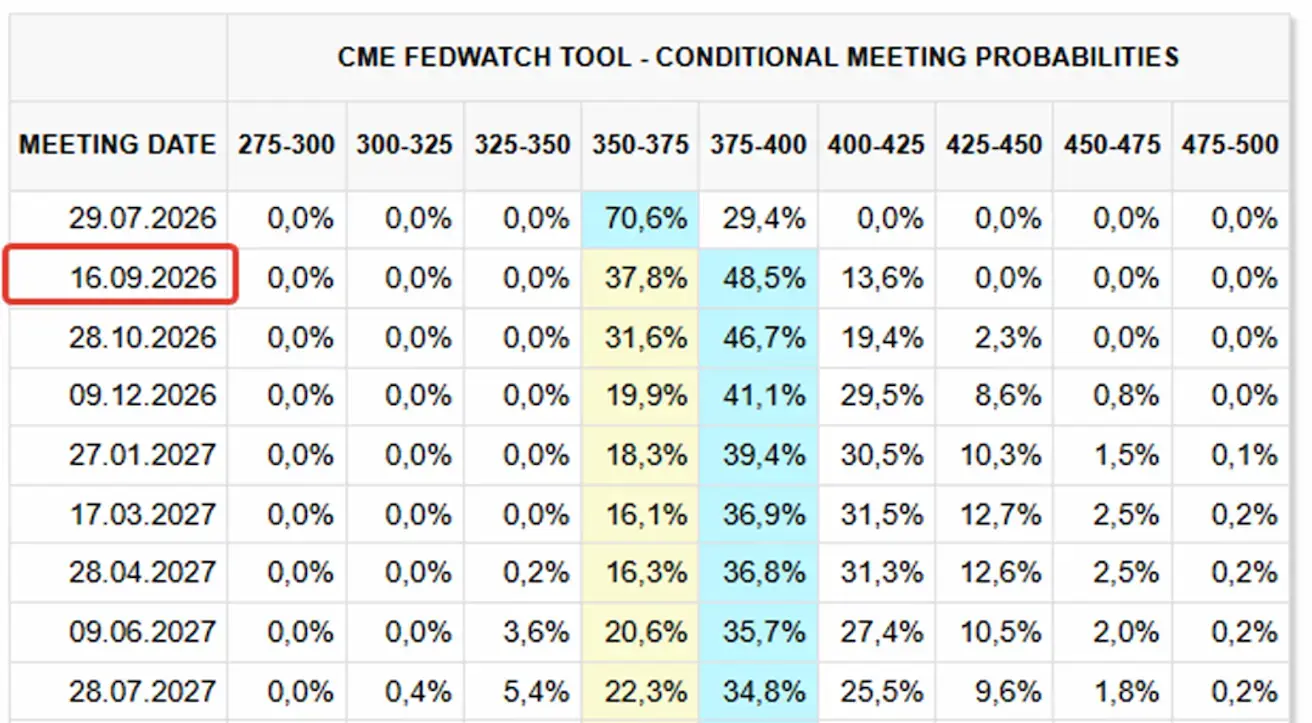

Fedwatch

- Келесі FOMC отырысына (29 шілде) қатысты мөлшерлемені көтеру ықтималдығы нарықта 25,1%-ға дейін төмендеді (бір апта бұрын: 29,4%).

Алдағы 12 айда нарық қыркүйекте мөлшерлемені 25 базистік пунктке көтеруді күтуде, бұл федералдық қорлар мөлшерлемесін 4,00–4,25% мақсатты диапазонына жеткізеді.

Бүгін:

Бір апта бұрын:

Нарық

SP500

Апталық өсім (6 шілдені қоса алғанда): +2,42% (апта соңындағы жабылу: 7 537,42); жыл басынан бері: +10,11%.

Nasdaq100

Апталық өсім (6 шілдені қоса алғанда): +1,99% (апта соңындағы жабылу: 29 697,87); жыл басынан бері: +17,62%.

VIX

VIX (волатильдік индексі): 6 шілдедегі жабылу – 15,56 ұпай.

Wall Street шілденің екінші аптасына екінші тоқсанның есеп беру маусымының басталуына назар аудара отырып кірді.

SpaceX (SPCX) IPO-дан кейін де назарда қалуда. Компания акцияларына қатысты аналитиктердің үнсіздік кезеңі осы аптада аяқталады, ал алдағы апталарда Goldman Sachs, Morgan Stanley, JPMorgan, BofA, Citi және басқа да синдикат мүшелері тарапынан талдаулар басталады. Сол кезде мақсатты баға мен бағалау бойынша толық нарықтық консенсус қалыптасады.

Бүгін, 2026 жылғы 7 шілде, SpaceX (SPCX) негізгі сауда сессиясы басталар алдында ресми түрде Nasdaq-100 құрамына енді. Осы күннен бастап SpaceX толыққанды индекс компоненті болып табылады және Nasdaq-100-ді бақылайтын барлық қорлар өз портфельдеріне оның акцияларын қосуға міндетті.

Nasdaq-100 құрамына енгізу катализаторы толық іске асқаннан кейін, нарықтағы одан әрі қозғалыстарды негізінен компанияның іргелі көрсеткіштері мен синдикат аналитиктерінің алдағы бағалаулары айқындайтын болады.

Еуроаймақ

- ЕОБ мөлшерлемелерді көтерді және инфляциялық тәуекелдер артып жатқанда қатаң риториканы сақтады;

- Таяу Шығыстағы қақтығыс аясында ЕОБ ЖІӨ болжамдарын төмендетті және алдағы жылдарға инфляция болжамдарын көтерді.

Еуроаймақта инфляция біртіндеп бәсеңдеуде, ал экономика тұрақтану белгілерін көрсетуде. Жыл басындағы әлсіз ЖІӨ өсіміне қарамастан, еңбек нарығы орнықты (жұмыссыздық деңгейі – 6,2%), ал іскерлік белсенділік бейтарап аймаққа оралды (S&P Global Composite Index – 50).

Euro Stoxx 600 жаңа жергілікті максимумдарға жетті. Сонымен қатар, ЕОБ өкілдері негізгі инфляция мақсаттан жоғары болғандықтан, қатаң риториканы сақтауда, бірақ енді тек бір реттік мөлшерлеме өсіміне консенсус қалыптасуда.

Мөлшерлемелер

- Депозиттік мекеме мөлшерлемесі: 2,25% (бұрын: 2,0%);

- Маржиналық қарыз беру мөлшерлемесі: 2,65% (бұрын: 2,4%) — банктердің орталық банктен түнгі қаржыландыру алуы үшін;

- Негізгі қайта қаржыландыру мөлшерлемесі (саяси мөлшерлеме): 2,40% (бұрын: 2,15%).

Инфляция: Тұтыну бағалары индексі (ТБИ) (мамыр)

- Негізгі ТБИ (жылдық): 2,4% (бұрын: 2,6%);

- Жалпы ТБИ: -0,1% (айлық) (бұрын: 0,1%); 2,8% (жылдық) (бұрын: 3,2%).

Eurostat-тың алдын ала бағалауы бойынша, 2026 жылғы маусымда еуроаймақтағы жылдық инфляция 2,8% болады деп күтілуде (мамырда – 3,2%). Негізгі ТБИ де 0,2 пайыздық тармаққа төмендеп, 2,4%-ды құрады.

Еуроаймақ инфляциясының негізгі құрамдастарына келсек, маусымда ең жоғары жылдық өсім энергетика секторында күтілуде (8,7%, мамырда – 10,8%), одан кейін қызметтер (3,2%, мамырда – 3,5%), азық-түлік, алкоголь және темекі (1,6%, мамырда – 1,9%), және энергияға жатпайтын өнеркәсіптік тауарлар (0,9%, мамырға қарағанда өзгеріссіз).

ЖІӨ (1-тоқсан, алдын ала бағалау)

- Тоқсандық: -0,2% (бұрын: 0,1%);

- Жылдық: 0,3% (бұрын: 1,2%).

Жұмыссыздық деңгейі (мамыр)

6,2% (бұрын: 6,3%).

Өнеркәсіп өндірісі (мамыр)

- Айлық: 0,1% (бұрын: 0,9%);

- Жылдық: 1,67% (бұрын: 1,37%).

Сатып алушылар менеджерлері индексі (PMI) (мамыр)

- Қызметтер PMI: 49,4 (бұрын: 47,7);

- Өндірістік PMI: 51,4 (бұрын: 51,6);

- S&P Global Composite PMI: 50,0 (бұрын: 48,5).

Euro Stoxx 600 (FXXP1!)

Апталық өсім (6 шілдені қоса алғанда): +2,18% (апта соңындағы жабылу: 652,4); жыл басынан бері: +9,83%.

Қытай

Қытай экономикасы тұрақтануын жалғастыруда, экспорттың жоғары көрсеткіштерімен қолдау табуда, ал ішкі сұраныс пен инвестициялар біртіндеп қалпына келуде. Экономикалық ынталандыруда саясаткерлер ұқыпты және нысаналы тәсілді ұстануда.

- Мөлшерлемелер өзгеріссіз қалды;

- ақша-кредит саясаты ынталандырушы күйде;

- Қытай 2026 жылғы жоспары аясында экономикалық өсімді фискалдық қолдауға, ішкі сұранысты ынталандыруға, салықтық жеңілдіктер мен субсидияларды оңтайландыруға және өнеркәсіптік қуатты жаңғыртуға дайын екенін растады.

Мөлшерлемелер

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді қарыз): 3,00%;

- 5 жылдық негізгі несие мөлшерлемесі (ипотекалық несиелер үшін): 3,50%.

Инфляциялық көрсеткіштер (мамыр)

- Тұтыну бағалары индексі (ТБИ): -0,1% айлық (бұрын: 0,3%); 1,2% жылдық (бұрын: 1,3%);

- Өндіруші бағалар индексі (ӨБИ): 3,9% жылдық (бұрын: 2,8%).

Сауда деректері (мамыр)

- Импорт: 27,4% жылдық (бұрын: 25,3%);

- экспорт: 19,4% жылдық (бұрын: 14,1%);

- сауда балансы (АҚШ доллары): $105,43 млрд (бұрын: $84,80 млрд).

ЖІӨ (2026 жылғы 1-тоқсан)

- Тоқсандық: 1,3% (бұрын: 1,2%);

- Жылдық: 5,0% (бұрын: 4,5%).

Еңбек нарығы

Жұмыссыздық деңгейі (мамыр): 5,1% (бұрын: 5,2%).

Өнеркәсіптік белсенділік

Өнеркәсіп өндірісі (мамыр, жылдық): 4,5% (бұрын: 4,1%).

Негізгі капиталға инвестициялар

Мамыр, жылдық: -4,1% (бұрын: -1,6%).

Бөлшек сауда

Мамыр, жылдық: 0,9% (бұрын: 1,3%).

Сатып алушылар менеджерлері индексі (PMI) (мамыр)

- Өндірістік PMI: 50,3 (бұрын: 50,0);

- Өндірістік емес PMI: 50,2 (бұрын: 50,1);

- Композиттік PMI: 50,6 (бұрын: 50,5).

CSI 300 индексі (000300.HK)

Апталық өсім: -1,72% (апта соңындағы жабылу: 4 841,99); жыл басынан бері: +3,87%.

Облигациялар нарығы

АҚШ-тың 20 жылдан жоғары қазынашылық облигациялары (TLT ETF): апта бойынша +0,68% (апта соңындағы жабылу: 87,34); жыл басынан бері: +0,21%.

Доходностер мен спрэдтер

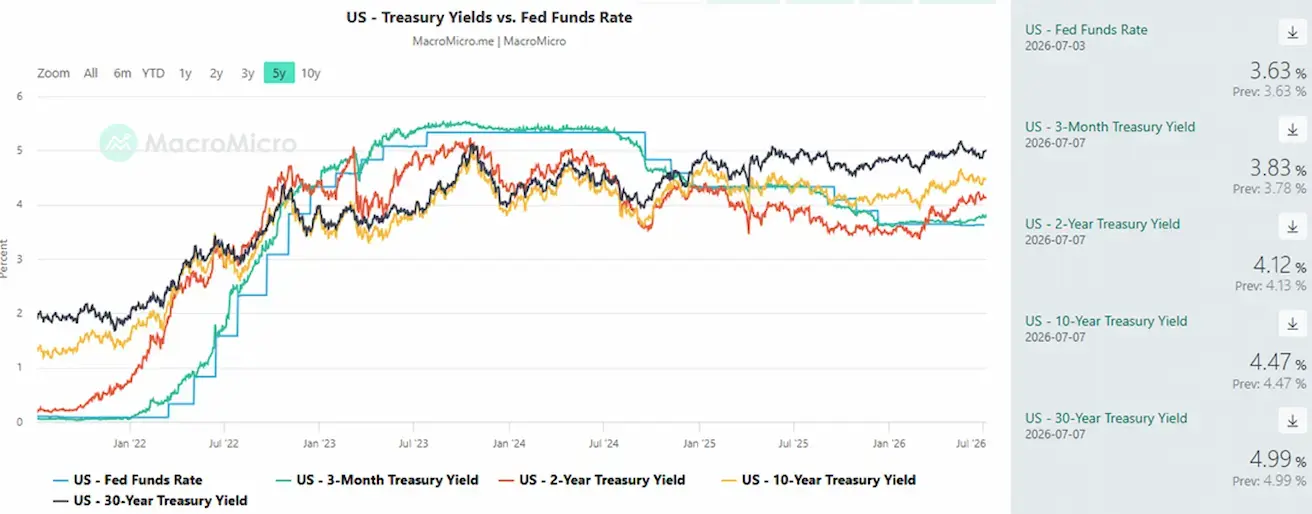

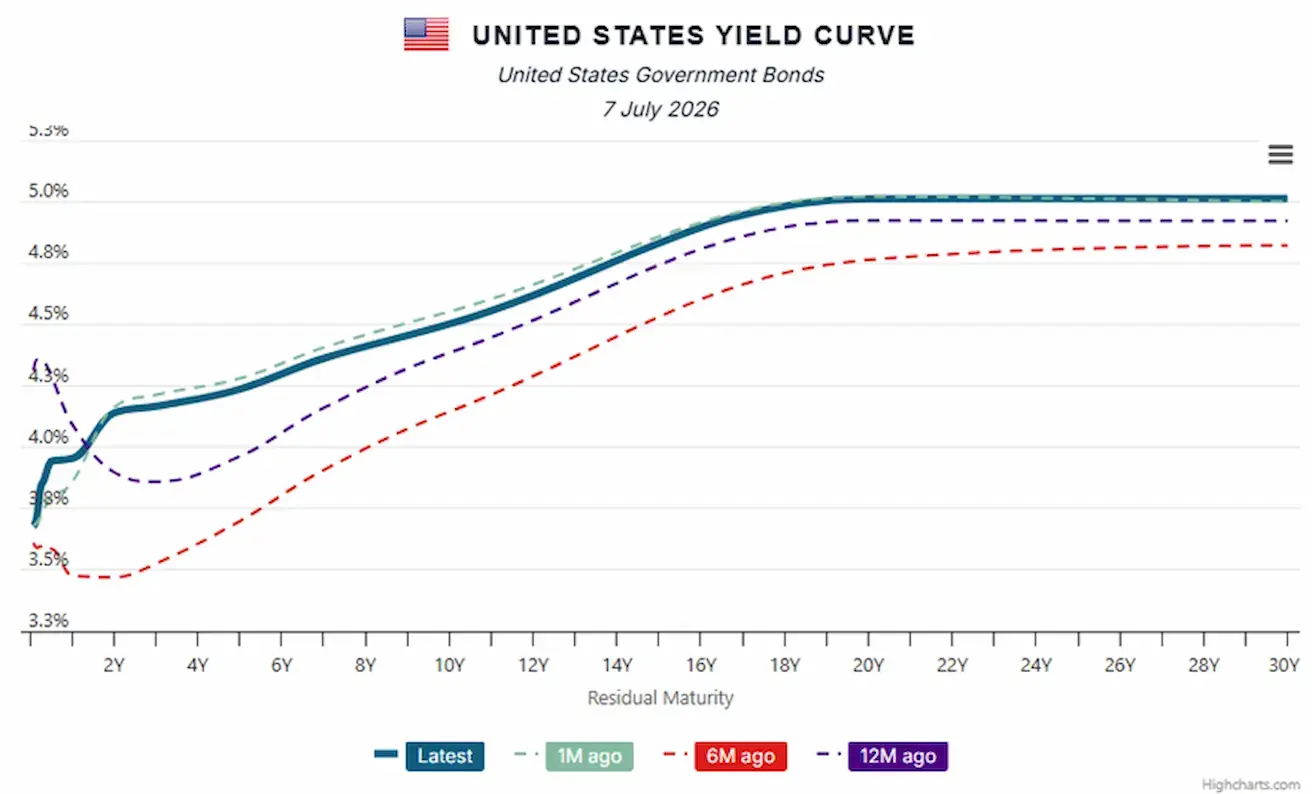

- АҚШ-тың 10 жылдық қазынашылық облигацияларының нарықтық табыстылығы: 4,47% (бұрын: 4,38%);

- 2 жылдық АҚШ қазынашылық табыстылығы: 4,12% (бұрын: 4,11%);

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді табыстылығы: 5,38% (бұрын: 5,31%).

- 10 жылдық және 2 жылдық АҚШ қазынашылық облигациялары арасындағы табыстылық спрэдтері – 35 базистік пункт (бұрын: 27 б.п.);

- 10 жылдық және 3 айлық АҚШ қазынашылық облигациялары арасындағы табыстылық спрэдтері – 64 базистік пункт (бұрын: 61 б.п.).

5 жылдық АҚШ кредиттік дефолт свопының (CDS) құны – мемлекеттік дефолт тәуекелін нарықтық бағалау – 38,22 базистік пунктке дейін өсті (бір апта бұрын: 38,21 б.п.).

АҚШ қазынашылық табыстылық қисығы

Табыстылық қисығының оң еңісі инвесторлардың АҚШ экономикасының орнықтылығына сенімі сақталғанын және жақын арада экономикалық құлдырау қаупі жоқ екенін көрсетеді.

Тауар нарығы

Алтын фьючерстері (GC)

Апталық өсім: +1,69% (апта соңындағы жабылу: $4 164,9 унция); жыл басынан бері: -3,86%.

Мұнай фьючерстері

Апталық өсім: -0,98% (апта соңындағы жабылу: $68,55 баррель); жыл басынан бері: +19,40%.

OPEC+ өндірісті біртіндеп арттыруды жалғастыруда, алдағы уақытта тәулігіне тағы 188 мың баррельге ұлғайтпақ. Альянстың келесі отырысы 2 тамызда өтеді, онда мүшелер жаһандық нарық теңгерімін және болашақ ұсыныс өсімінің келешегін қайта қарайды.

Нарық назарын ұсыныс тапшылығы тәуекелінен ұсыныс пен сұраныс теңгеріміне ауыстырды.

Қазіргі уақытта бірнеше фактор әсер етуде:

- Таяу Шығыстағы шиеленістің бәсеңдеуінен кейін геосаяси үстеме азайды;

- OPEC+ бұрын қысқартылған көлемдерді нарыққа біртіндеп қайтарады;

- сұраныс тұрақты, бірақ өспейді;

- қорлар айтарлықтай тапшылық белгілерін көрсетпейді.

Ірі өндірушілердің (OPEC+, АҚШ, ОАЭ – соңғысы OPEC-тен шығып, айтарлықтай резервтік қуатқа ие) өндірісті біртіндеп арттыруы мұнай бағасын төмендетіп, жаһандық экономикадағы инфляциялық қысымды жеңілдетуде. Бұл, әсіресе, энергияны таза импорттаушы елдер үшін маңызды.

Орталық банктер үшін инфляцияның жаңа толқыны қаупінің төмендеуі саясаттағы жұмсақ риторикаға мүмкіндік береді, бұл акция нарығы үшін оң фактор.

Доллар индексі фьючерстері (DX)

Апталық өсім: -0,55% (апта соңындағы жабылу: 100,527); жыл басынан бері: +2,58%.

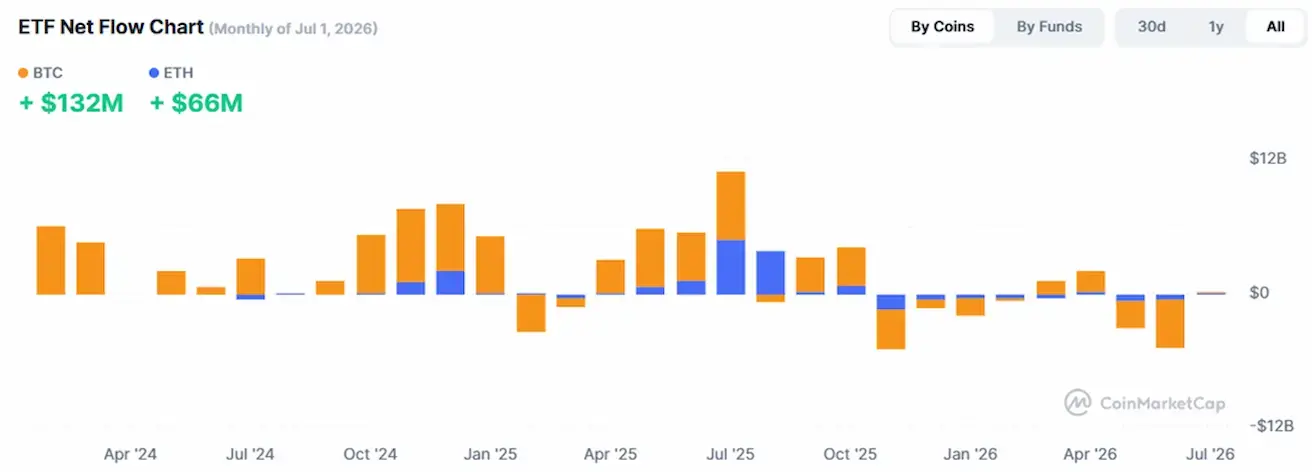

Криптовалюталар

Bitcoin фьючерстері

Апталық өсім: +7,61% (апта соңындағы жабылу: $64 001,84); жыл басынан бері: -27,04%.

Ethereum фьючерстері

Апталық өсім: +14,59% (апта соңындағы жабылу: $1 798,45); жыл басынан бері: -39,53%.

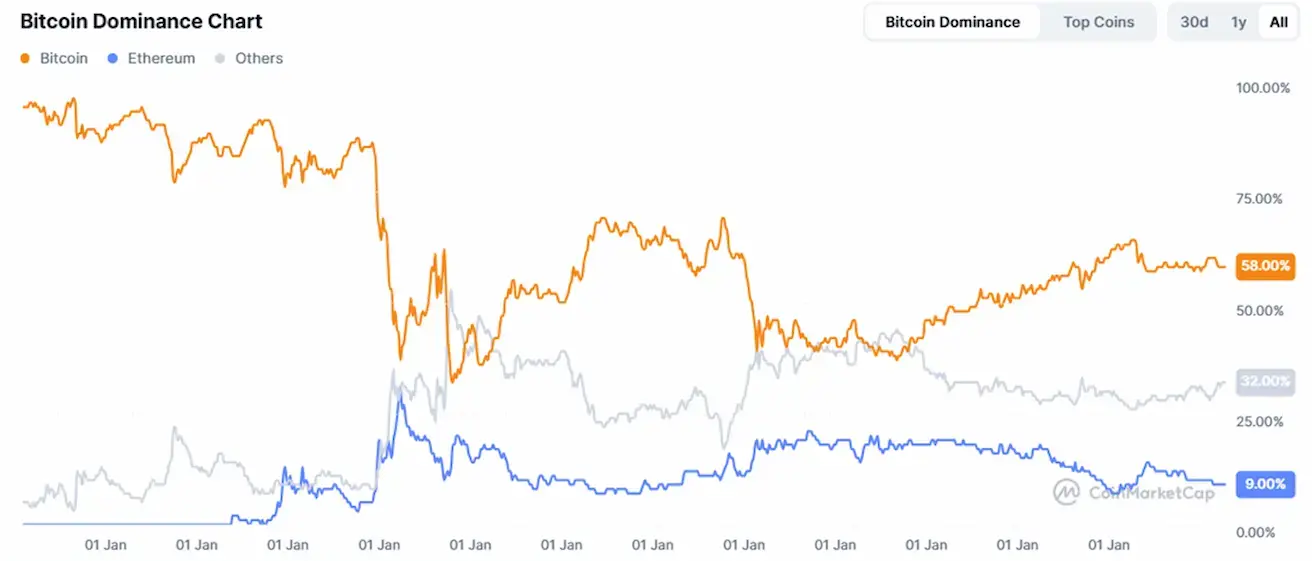

Жалпы криптовалюта нарығының капитализациясы

Жалпы криптовалюта нарығының капитализациясы: $2,18 трлн (бір апта бұрын: $2,08 трлн) (coinmarketcap.com).

Крипто активтер нарығындағы үлестер:

- Bitcoin: 58,1% (бұрын: 58,10%);

- Ethereum: 9,8% (бұрын: 9,20%);

- басқалары: 32,1% (бұрын: 32,7%).

ETF нетто ағындарының диаграммасы: