English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti7 июля – 12 июля 2026 года: Еженедельный экономический обзор

Ключевые обновления рынка

Основные тезисы:

- Ставка без изменений, риторика осторожная.

- Режим ДКП умеренно жёсткий.

- Макроданные США подтверждают сценарий мягкой посадки: риски инфляции растут, рынок труда охлаждается без признаков рецессии и пока не требует снижения ставки.

Инфляция: индекс потребительских цен (май):

- Core CPI: (м/м) 0,2% (пред: 0,4%), (г/г) 2,9% (пред: 2,8%).

- CPI: (м/м) 0,5% (пред: 0,6%), (г/г) 4,2% (пред: 3,8%).

Индексы цен производителей (май):

- PPI (м/м): 1,1% (пред: 1,4%), Core PPI (м/м): 0,4% (пред: 1,0%).

Инфляционные ожидания (Michigan) (июнь):

- 12-месячная ожидаемая инфляция: 4,6% (пред: 4,8%).

- 5-летняя ожидаемая инфляция снизилась: 3,3% (пред: 3,9%).

ВВП (Бюро экономического анализа США, BEA) (1Q25 в годовом исчислении, третья итоговая оценка): +2,1% (4Q25: +0,5%); прогноз: 1,6%; вторая оценка: 2,0%.

Индикатор GDPNow («текущая» версия официальной оценки до её публикации) от Федерального резервного банка Атланты: 1,4% (пред: 1,2%).

Рынок труда (BLS) (май/июнь):

- Уровень безработицы: 4,2% (пред: 4,3%).

- Общее число лиц, получающих пособия по безработице в США: 1814К (пред: 1806К).

- Число первичных заявок на получение пособий по безработице: 215К (пред: 215К).

- Изменение числа занятых в несельскохозяйственном секторе: 57К (пред: 129К).

- Изменение числа занятых в частном несельскохозяйственном секторе: 49К (пред: -97К).

- Средний почасовой заработок (г/г): 3,5% (пред: 3,4%).

- Число открытых вакансий на рынке труда JOLTS: 6,866M (пред: 6,922M).

Индексы деловой активности (PMI) от S&P Global (май) (выше 50 — расширение экономики, ниже — замедление):

- В секторе услуг: 51,2 (пред: 51,3).

- В производственном секторе: 53,9 (пред: 55,1).

- Composite: 51,9 (пред: 51,5).

Денежно-кредитная политика

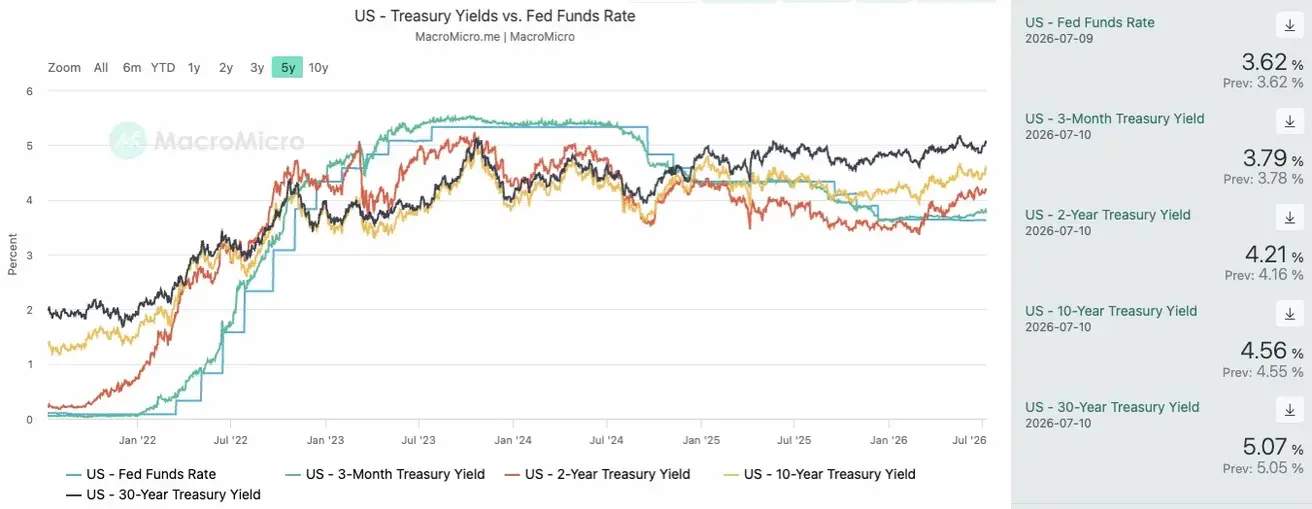

- Процентная ставка по федеральным фондам (EFFR): 3,50%–3,75%.

- Баланс ФРС: $6,735 трлн: +3,06% с момента остановки QT ($6,535 трлн).

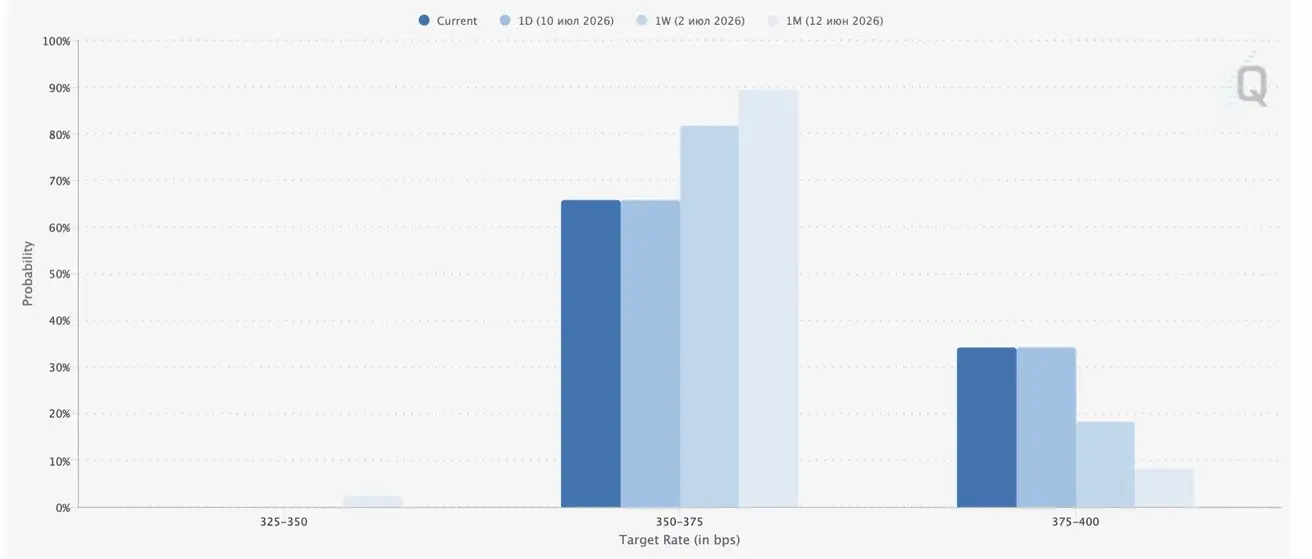

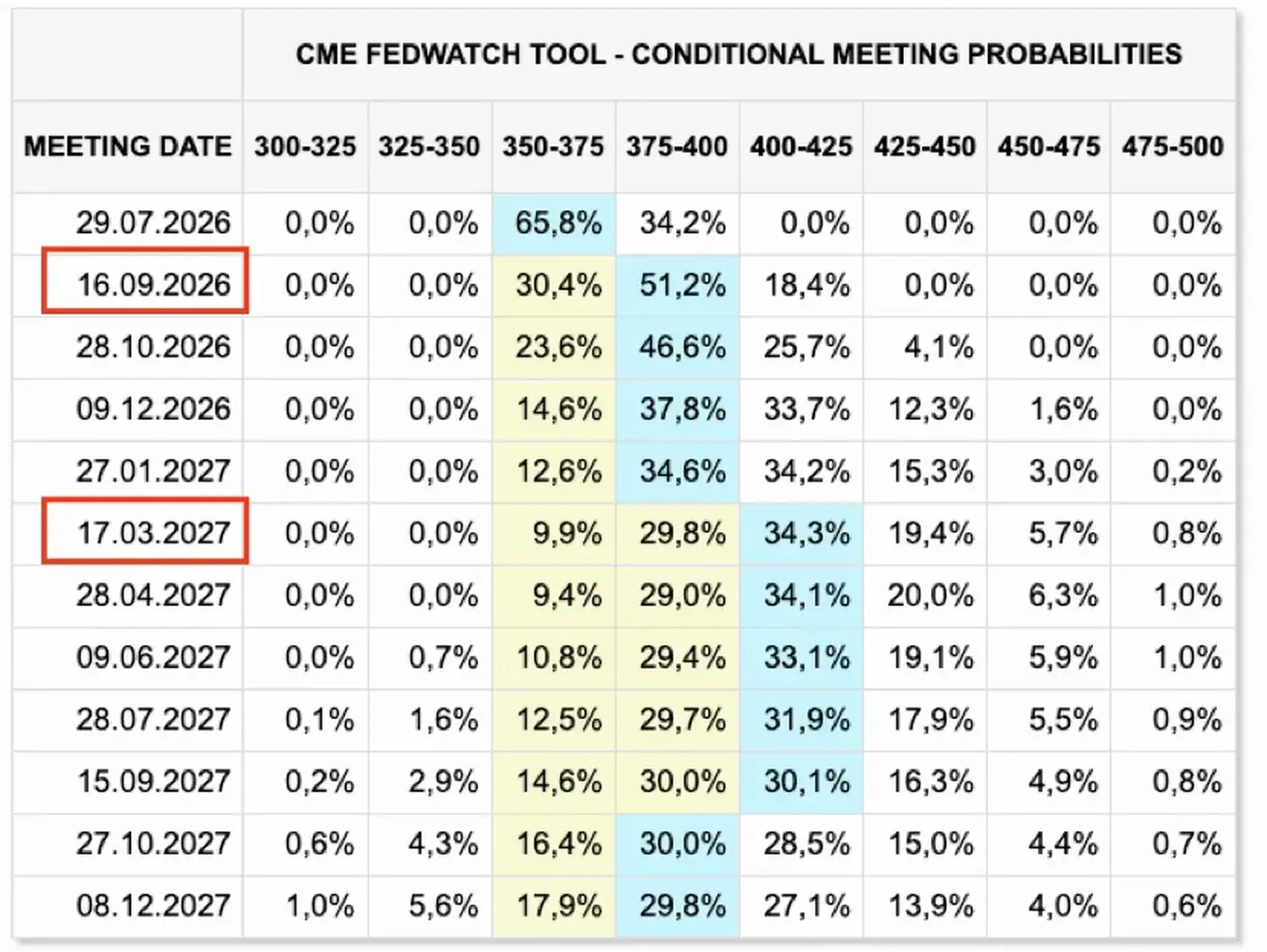

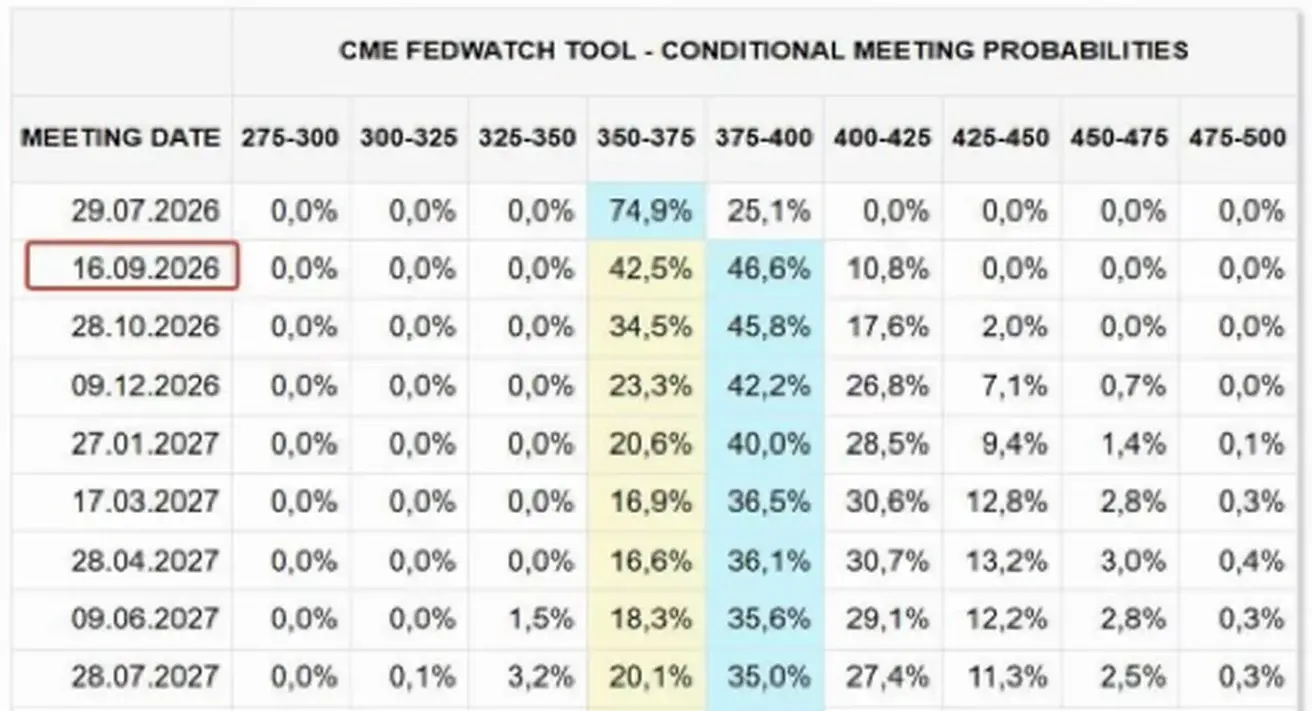

Fedwatch:

- На следующее заседание (29 июля) оценочная вероятность повышения ставки повысилась до 34,21% (25,1% неделю назад).

На следующие 12 месяцев ожидания без изменений: рынок закладывает одно повышение ставки на 0,25% до диапазона 4,00–4,25% в сентябре этого года.

Сегодня:

Неделей ранее:

Выводы из «Отчёта Федеральной резервной системы США о денежно-кредитной политике» от 10 июля 2026 года

- Ставка с начала года удерживается в диапазоне 3,50–3,75%, но риторика остаётся ориентированной на борьбу с инфляцией: FOMC прямо подчёркивает приверженность восстановлению ценовой стабильности.

- Инфляция снова стала ключевой проблемой. За 12 месяцев к маю общий индекс PCE вырос на 4,1%, а базовый PCE — на 3,4%, что заметно выше цели ФРС в 2%. Рост цен связан с несколькими факторами: энергетическим шоком из-за конфликта на Ближнем Востоке, прежними тарифами, повышенным спросом на высокотехнологичные товары, необходимые для ИИ-инфраструктуры.

- Рынок труда, по оценке ФРС, остаётся устойчивым и близким к балансу. Безработица в июне составила 4,2%, увольнения остаются низкими, вакансии в целом стабилизировались, а рост занятости в частном секторе ускорился после слабой второй половины прошлого года. Это снижает аргументы в пользу скорого смягчения политики.

- Экономика США продолжает расти умеренными темпами. В 1 квартале реальный ВВП вырос на 2,1% в годовом выражении. Но финансовые условия стали жёстче: доходности Treasuries выросли, особенно на коротком конце, а ожидания по траектории ставки ФРС сместились вверх. При этом кредит в целом остаётся доступным, а финансовая система оценивается как устойчивая. Фондовые рынки продолжали расти, хотя оценки активов остаются выше исторических норм.

- Отдельный важный тезис отчёта — AI-инвестиции стали одним из главных факторов устойчивости экономики. ФРС отмечает сильный рост инвестиций в хай-тек сегмент, поддержку производства со стороны спроса на дата-центры, компьютеры, электронику, металлы и оборудование. При этом AI-бум одновременно поддерживает рост и усиливает инфляционное давление через спрос на компоненты, полупроводники и промышленные металлы.

Для фондового рынка отчёт ФРС скорее нейтрально-негативный, но более важный момент — отчёт не стрессовый.

Резюме главного сигнала: экономика США достаточно устойчива, рынок труда стабилен, но инфляция снова выше комфортного уровня. Это снижает вероятность быстрых снижений ставки и поддерживает сценарий более длительного периода жёстких финансовых условий. Ключевой риск для акций — давление на мультипликаторы, особенно в growth-сегментах, где оценки уже исторически высокие и сильно зависят от ожиданий будущих денежных потоков.

Источник: Federal Reserve — Monetary Policy Report, July 10, 2026

Индексы

Индекс SP500: по итогу недели: +1,23% (закрытие недели 7575,39); с начала года: +10,66%.

Nasdaq 100: по итогу недели: +1,69% (закрытие недели 29825,11); с начала года: +18,12%.

VIX (индекс волатильности): закрытие недели: 15,02 пункта.

Еврозона

Основные тезисы:

- ЕЦБ повысил ставки, риторика сохраняется жёсткой — риски инфляции сохраняются.

- На фоне конфликта на Ближнем Востоке ЕЦБ пересмотрел в сторону понижения свои прогнозы по ВВП и повысил прогноз по инфляции на ближайшие годы.

Процентные ставки:

- Ставка по депозитам: 2,25% (пред. 2,0%).

- Ставка маржевого кредитования: 2,65% (пред. 2,4%) (по ней банки могут брать у регулятора кредиты овернайт).

- Краткосрочная (ключевая) ставка: 2,40% (пред. 2,15%).

Инфляция: индекс потребительских цен (CPI), июнь, предварительные данные:

- Core CPI: (г/г) 2,4% (пред: 2,6%).

- CPI: (м/м) -0,1% (пред: 0,1%); (г/г) 2,8% (пред: 3,2%).

ВВП за 1Q (предварительный): кв/кв: -0,2% (пред. 0,1%), г/г: 0,3% (пред. 1,2%).

Уровень безработицы (июнь): 6,2% (пред. 6,3%).

Объём промышленного производства (июнь): (м/м) 0,1% (пред: 0,9%), (г/г) 1,67% (пред. 1,37%).

Индекс деловой активности (PMI) (май):

- В секторе услуг: 49,4 (пред: 47,7).

- В производственном секторе: 51,4 (пред: 51,6).

- S&P Global Composite: 50,0 (пред: 48,5).

Euro Stoxx 600 (FXXP1!): по итогу прошлой недели: -1,08% (закрытие недели 643); с начала года: +8,25%.

Китай

Экономика стабилизируется за счёт экспорта, при этом внутренний спрос и инвестиции восстанавливаются; стимулирование носит точечный и осторожный характер.

- Ставки без изменений.

- Режим ДКП мягкий.

- Китай сообщил о сохранении фискальной поддержки экономического роста в рамках плана на 2026 год (стимулирование внутреннего спроса, оптимизация налоговых льгот и субсидий, модернизация промышленности).

Процентные ставки:

- 1Y Loan Prime Rate (среднесрочное кредитование): 3,00%.

- 5Y Rate (пятилетняя ставка, влияет на ипотеку): 3,50%.

Инфляционные показатели (июнь):

- Индекс потребительских цен (CPI): (м/м) -0,3% (пред: -0,1%); (г/г) 1,0% (пред: 1,2%).

- Индекс цен производителей (PPI): (г/г) +4,1% (пред: 3,9%).

Объём импорта (май): (г/г) 27,4% (пред: 25,3%). Объём экспорта (май): (г/г) 19,4% (пред: 14,1%).

Сальдо торгового баланса (USD) (май, г/г): 105,43 млрд (пред: 84,80 млрд).

ВВП за 1Q2026: кв/кв: 1,3% (пред: 1,2%); г/г: 5,0% (пред. 4,5%).

Уровень безработицы (май): 5,1% (пред: 5,2%).

Объём промышленного производства (г/г) (май): 4,5% (пред: 4,1%).

Инвестиции в основной капитал (май, г/г): -4,1% (пред: -1,6%).

Розничные продажи (май, г/г): 0,9% (пред: 1,3%).

Индексы деловой активности (PMI) (май):

- В производственном секторе: 50,3 (пред: 50,0).

- В непроизводственном секторе: 50,2 (пред: 50,1).

- Композитный индекс: 50,6 (пред: 50,5).

CSI 300 index (000300.HK): по итогу недели: -1,26% (закрытие недели 4780,78); с начала года: +2,56%.

Долговой рынок

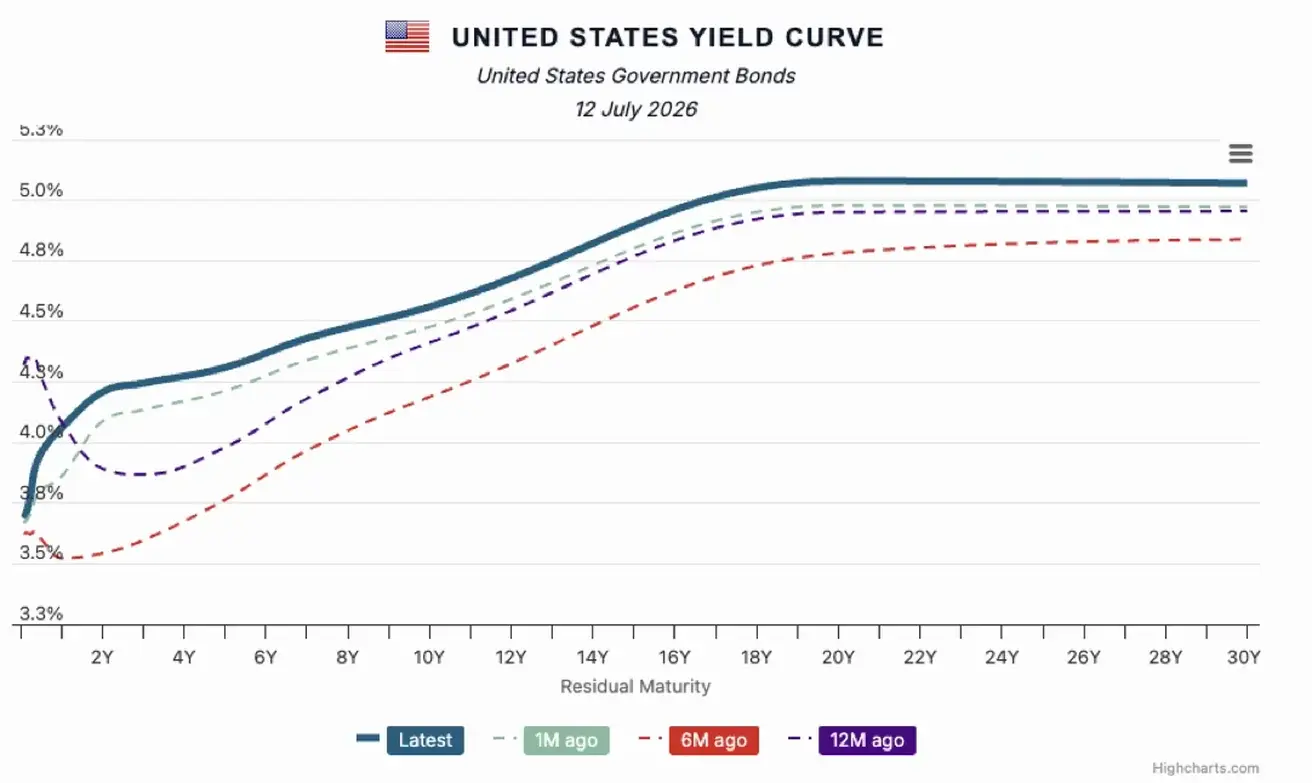

Долговой рынок США — рост доходностей по всей кривой, в большей степени на 2-летнем участке. На прошлой неделе рынок облигаций усилил ожидания по инфляции.

Казначейские облигации 20+ (ETF TLT): по итогу недели: -3,29% (закрытие недели 84,47); с начала года: -3,09%.

Доходности и спреды:

- Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity: 4,56% (пред: 4,47%).

- Доходность по 2-летним облигациям: 4,21% (пред: 4,12%).

- ICE BofA BBB US Corporate Index Effective Yield: 5,45% (пред: 5,38%).

- Спред доходности между 10-летними и 2-летними государственными облигациями США составляет 35 базисных пунктов (пред: 27).

- Спред доходности между 10-летними и 3-месячными государственными облигациями США составляет 77 базисных пунктов (пред: 61).

Кривая доходностей по государственному долгу США:

Стоимость 5-летнего кредитного дефолтного свопа (CDS) США (страховка от дефолта): 38,20 б.п. (пред: 38,22 б.п. на прошлой неделе).

Товарные рынки и валюты

Фьючерс на золото (GC): по итогу недели: -1,54% (закрытие недели 4117,6 $/тр. унц.); с начала года: -4,95%.

Фьючерс на лёгкую нефть (CL): по итогу прошлой недели: +3,96% (закрытие недели 71,41 $/бар); с начала года: +24,49%.

Фьючерс на индекс доллара (DX): по итогу недели: +0,03% (закрытие недели: 100,572); с начала года: +2,63%.

Криптовалюты

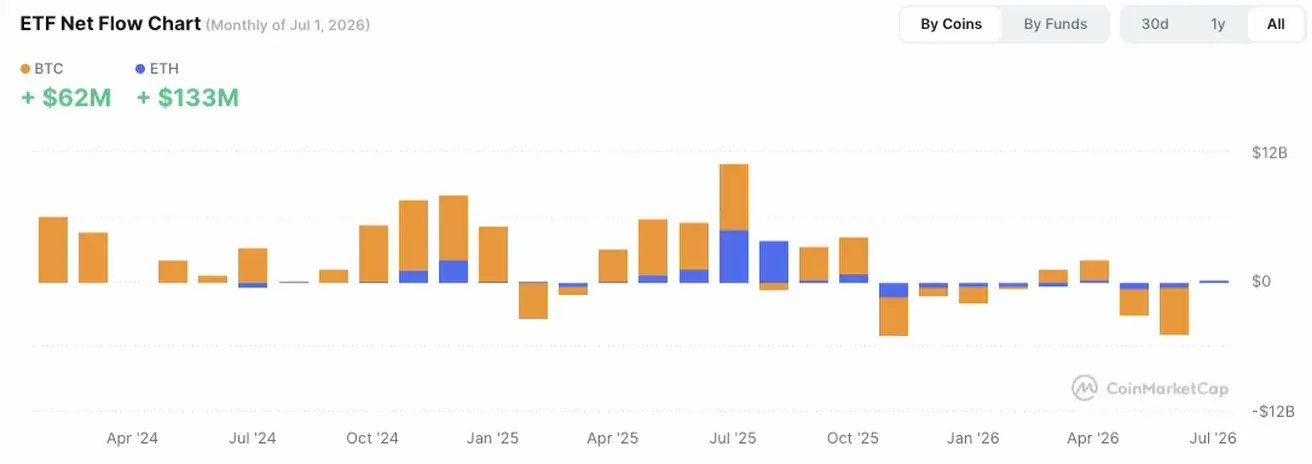

Bitcoin: по итогу прошлой недели: +0,25% (закрытие недели: $63 740,32); с начала года: -27,34%..

Ethereum: по итогу недели: +1,19% (закрытие недели: $1805,51); с начала года: -39,53%.

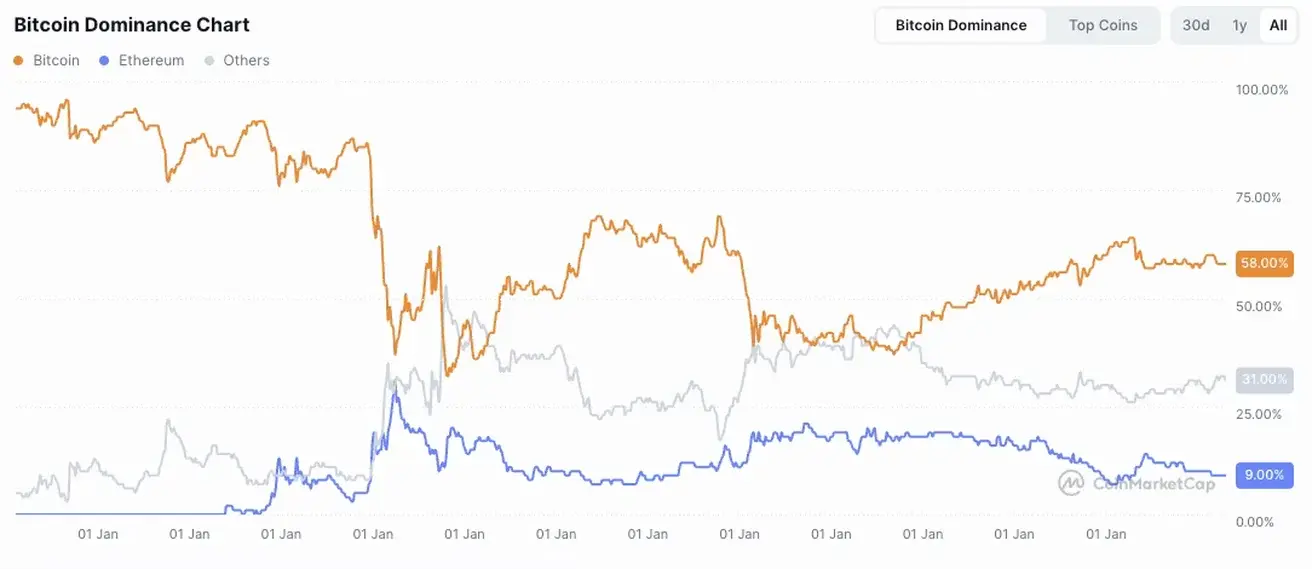

Капитализация крипто-рынка: $2,17 трлн (vs $2,18 трлн неделей ранее) (coinmarketcap.com).

Доли криптоактивов: Bitcoin: 58,3% (58,11%); Ethereum: 9,9% (9,8%); доля остальных: 31,8% (32,1%).

График чистых потоков ETF: