English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2026 жылғы 7–12 шілде: Апталық экономикалық шолу

Негізгі нарық жаңалықтары

Негізгі қорытындылар:

- Саяси мөлшерлеме өзгеріссіз қалды, ал ФРЖ-ның риторикасы сақтықпен сипатталады;

- ақша-несие саясаты қалыпты шектеулі күйінде қалуда;

- АҚШ-тың макроэкономикалық деректері жұмсақ баяулау сценарийін қолдайды: инфляциялық тәуекелдер артуда, еңбек нарығы баяулап келеді, бірақ рецессия белгілері жоқ, және қазіргі жағдай мөлшерлемені төмендетуге негіз бермейді.

Инфляция: Тұтыну бағаларының индексі (мамыр)

- Негізгі ТБИ: (айлық) 0,2% (бұрын: 0,4%); (жылдық) 2,9% (бұрын: 2,8%);

- ТБИ: (айлық) 0,5% (бұрын: 0,6%); (жылдық) 4,2% (бұрын: 3,8%).

Өндірушілер бағаларының индексі (мамыр)

- ӨБИ (айлық): 1,1% (бұрын: 1,4%);

- Негізгі ӨБИ (айлық): 0,4% (бұрын: 1,0%).

Инфляциялық күтулер (Мичиган) (маусым)

- 12 айлық инфляциялық күтулер: 4,6% (бұрын: 4,8%);

- 5 жылдық инфляциялық күтулер: 3,3% (бұрын: 3,9%).

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA): 2025 жылдың 1-тоқсаны бойынша жылдық өсімнің үшінші бағасы: +2,1% (2025 жылдың 4-тоқсаны: +0,5%); болжам: +1,6%; екінші бағалау: 2,0%.

GDPNow (Атланта ФРЖ-ның ресми ЖІӨ өсімін алдын ала бағалауы): 1,4% (бұрын: 1,2%).

Еңбек нарығы (BLS) (мамыр/маусым)

- Жұмыссыздық деңгейі: 4,2% (бұрын: 4,3%);

- Жалғастырылған жұмыссыздық бойынша өтініштер: 1 814 мың (бұрын: 1 806 мың);

- Бастапқы жұмыссыздық бойынша өтініштер: 215 мың (бұрын: 215 мың);

- Ауыл шаруашылығынан тыс сектордағы жұмыс орындарының өзгерісі (Nonfarm Payrolls, NFP): 57 мың (бұрын: 129 мың);

- Жеке сектордағы ауыл шаруашылығынан тыс жұмыс орындарының өзгерісі (Private Nonfarm Payrolls): 49 мың (бұрын: 97 мың);

- Орташа сағаттық жалақы (жылдық): 3,5% (бұрын: 3,4%);

- JOLTS бос жұмыс орындары: 6,866 млн (бұрын: 6,922 млн).

Іскерлік белсенділік индексі (PMI) (мамыр)

50-ден жоғары мән – кеңею, 50-ден төмен – қысқару.

- Қызметтер PMI: 51,2 (бұрын: 51,3);

- Өндірістік PMI: 53,9 (бұрын: 55,1);

- Құрама PMI: 51,9 (бұрын: 51,5).

Ақша-несие саясаты

Федералдық қорлар мөлшерлемесінің тиімді деңгейі (EFFR): 3,50%–3,75%.

Федералдық резервтің баланстық есебі: $6,735 трлн, сандық қатаңдатуды (QT) тоқтатқаннан бері +3,06% (бұрын: $6,535 трлн).

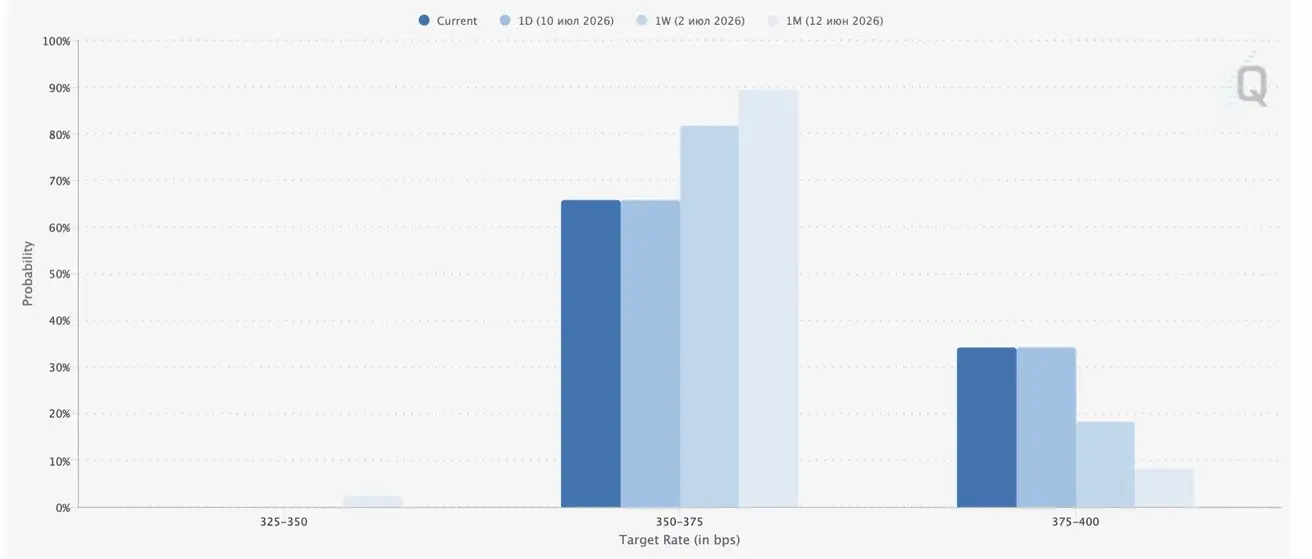

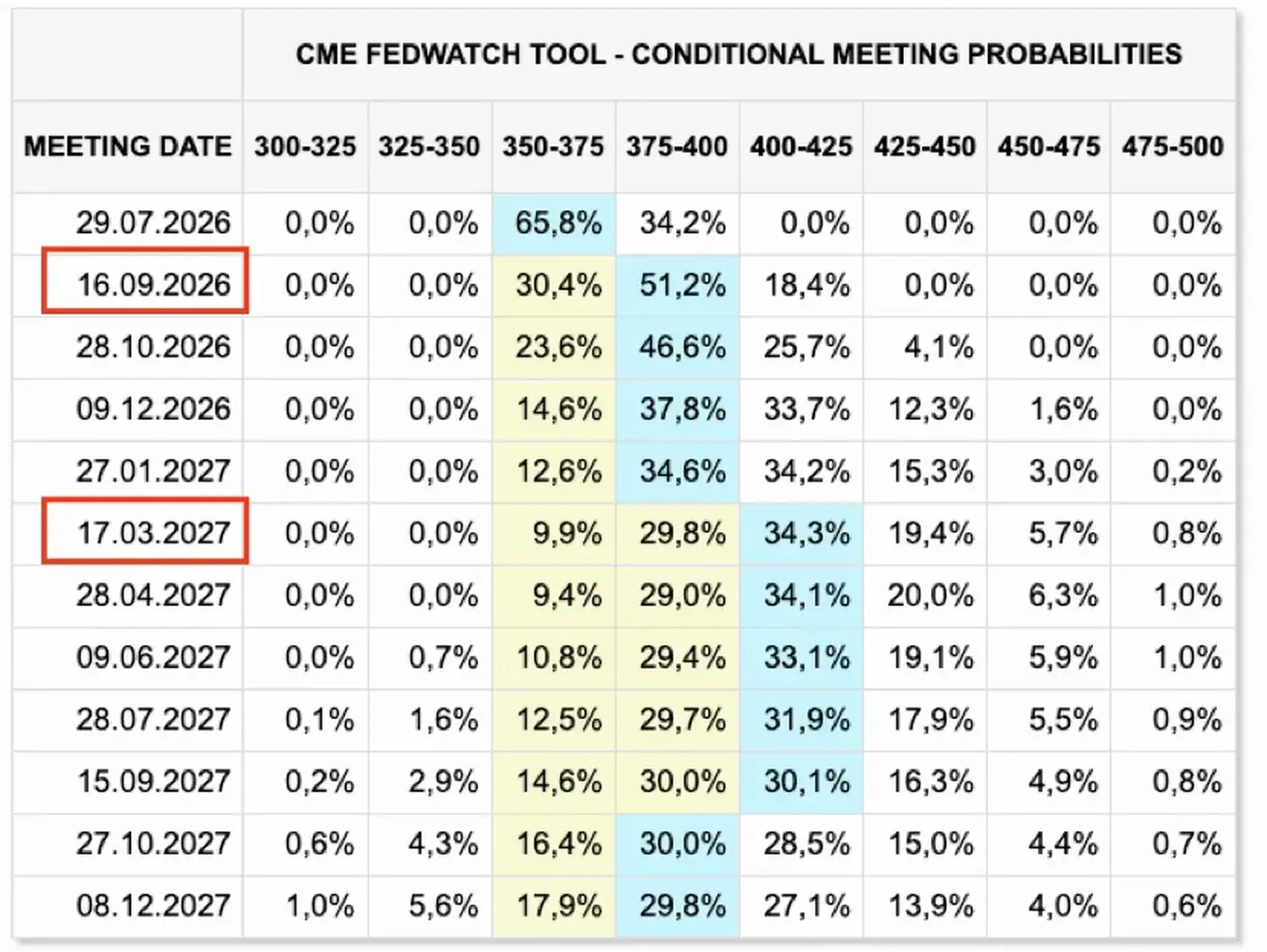

Fedwatch

Келесі FOMC отырысы (29 шілде) үшін мөлшерлемені арттыру ықтималдығы нарықта 34,21%-ға дейін өсті (бір апта бұрын: 25,1%):

Алдағы 12 айда нарық қыркүйек айында мөлшерлемені 25 базистік пунктке көтеруді күтуде, бұл федералдық қорлар мөлшерлемесін 4,00–4,25% мақсатты диапазонына жеткізеді.

Бүгін:

Бір апта бұрын:

Федералдық резервтің ақша-несие саясаты туралы есебі

АҚШ Федералдық резервінің 2026 жылғы 10 шілдедегі ақша-несие саясаты туралы есебінен негізгі қорытындылар:

- Саяси мөлшерлеме жыл басынан бері 3,50–3,75% диапазонында сақталуда, алайда риторика инфляциямен күреске бағытталған: FOMC баға тұрақтылығын қалпына келтіруге берік ниетін нақты атап көрсетеді;

- инфляция қайтадан негізгі мәселеге айналды. Мамырға дейінгі 12 айда жалпы PCE индексі 4,1%-ға, ал негізгі PCE 3,4%-ға өсті — бұл ФРЖ-ның 2% мақсатынан әлдеқайда жоғары. Бағалардың өсуіне бірнеше фактор әсер етті: Таяу Шығыстағы қақтығыс салдарынан энергетикалық шок, бұрынғы тарифтер және жасанды интеллект инфрақұрылымына қажетті жоғары технологиялық тауарларға сұраныстың артуы;

- ФРЖ бағалауынша, еңбек нарығы тұрақты және тепе-теңдікке жақын. Маусымда жұмыссыздық деңгейі 4,2% болды, жұмыстан босатулар төмен деңгейде, бос жұмыс орындары тұрақтанды, ал жеке сектордағы жұмыспен қамту өткен жылдың әлсіз екінші жартысынан кейін қайта өсе бастады. Бұл жақын арада ақша-несие саясатын жұмсартуға негіз бермейді;

- АҚШ экономикасы қалыпты қарқынмен өсуде: нақты ЖІӨ бірінші тоқсанда жылдық 2,1% қарқынмен ұлғайды. Алайда қаржылық жағдайлар қатаңдады: қазынашылық облигациялардың кірістілігі, әсіресе қысқа мерзімді сегментте, өсті, ал ФРЖ мөлшерлемесінің болашақ траекториясына қатысты күтулер жоғарылады. Дегенмен, несие жалпы қолжетімді, ал қаржы жүйесі тұрақты деп бағаланады. Акция нарықтары да өсуін жалғастыруда, бірақ активтердің бағалануы тарихи орташа деңгейден жоғары;

- Есептегі жеке маңызды тармақ – жасанды интеллектке қатысты инвестиция экономикалық тұрақтылықтың негізгі қозғаушы күштерінің біріне айналды. ФРЖ жоғары технологиялық капиталдық инвестициялардың айтарлықтай өскенін атап өтеді, өндіріс деректер орталықтарына, компьютерлерге, электроникаға, металдарға және жабдықтарға сұраныспен қолдау табуда. Сонымен қатар, жасанды интеллект саласындағы бум екі жақты әсер етеді: ол өсімді ынталандырады, бірақ сонымен бірге компоненттерге, жартылай өткізгіштерге және өнеркәсіптік металдарға сұраныс арқылы инфляциялық қысымды арттырады.

Акция нарықтары үшін ФРЖ есебі жалпы алғанда сәл теріс немесе бейтарап сипатта. Дегенмен, маңыздысы – есепте күйзеліс белгілері жоқ.

Негізгі қорытынды: АҚШ экономикасы жеткілікті тұрақты, еңбек нарығы орнықты, бірақ инфляция қайтадан жайлы деңгейден жоғары. Бұл мөлшерлемені жақын арада төмендету ықтималдығын азайтады және қатаң қаржылық жағдайлардың ұзақ сақталуын қолдайды. Акциялар үшін негізгі тәуекел – мультипликаторларға қысым, әсіресе өсім сегменттерінде, мұнда бағалау тарихи жоғары және болашақ ақша ағындарына қатысты күтулерге өте сезімтал.

Дереккөз: Federal Reserve — Monetary Policy Report, July 10, 2026

Нарық

S&P 500

Апталық өсім: +1,23% (апта соңындағы жабылу: 7 575,39); жыл басынан бері: +10,66%.

Nasdaq100

Апталық өсім: +1,69% (апта соңындағы жабылу: 29 825,11); жыл басынан бері: +18,12%.

VIX

VIX (волатильдік индексі): апта соңындағы мәні 15,02 пункт.

Еуроаймақ

Негізгі қорытындылар:

- ЕОБ мөлшерлемелерді көтерді және инфляциялық тәуекелдер артып жатқанда қатаң ұстанымды сақтады;

- Таяу Шығыстағы қақтығыс аясында ЕОБ ЖІӨ болжамдарын төмендетіп, алдағы жылдарға арналған инфляция болжамдарын көтерді.

Мөлшерлемелер

- Депозиттік мекеме мөлшерлемесі: 2,25% (бұрын: 2,0%);

- Маржиналдық қарыз беру мөлшерлемесі: 2,65% (бұрын: 2,4%) — банктердің орталық банктен түнгі қаржыландыру алу мөлшерлемесі;

- Негізгі қайта қаржыландыру мөлшерлемесі (саяси мөлшерлеме): 2,40% (бұрын: 2,15%).

Инфляция: Тұтыну бағаларының индексі (ТБИ) (маусым, алдын ала бағалау)

- Негізгі ТБИ (жылдық): 2,4% (бұрын: 2,6%);

- Жалпы ТБИ: -0,1% (айлық) (бұрын: 0,1%); 2,8% (жылдық) (бұрын: 3,2%).

ЖІӨ (1-тоқсан, алдын ала бағалау)

- Тоқсандық: -0,2% (бұрын: 0,1%);

- Жылдық: 0,3% (бұрын: 1,2%).

Жұмыссыздық деңгейі (маусым)

6,2% (бұрын: 6,3%).

Өнеркәсіптік өндіріс (маусым)

- Айлық: 0,1% (бұрын: 0,9%);

- Жылдық: 1,67% (бұрын: 1,37%).

Сатып алушылар менеджерлерінің индексі (PMI) (мамыр)

- Қызметтер PMI: 49,4 (бұрын: 47,7);

- Өндірістік PMI: 51,4 (бұрын: 51,6);

- S&P Global құрама PMI: 50,0 (бұрын: 48,5).

Euro Stoxx 600 (FXXP1!)

Апталық өзгеріс: -1,08% (апта соңындағы жабылу: 643); жыл басынан бері: +8,25%.

Қытай

Қытай экономикасы тұрақтануын жалғастыруда, экспорттың жоғары көрсеткіштерімен қолдау табуда, ал ішкі сұраныс пен инвестициялар біртіндеп қалпына келуде. Экономикалық ынталандыру бойынша саясаткерлердің қадамдары әлі де нысаналы және өлшемді.

- Мөлшерлемелер өзгеріссіз қалды;

- ақша-несие саясаты ынталандырушы күйінде;

- Қытай 2026 жылғы жоспары аясында экономикалық өсуді фискалдық қолдауға, ішкі сұранысты ынталандыруға, салықтық жеңілдіктер мен субсидияларды оңтайландыруға және өнеркәсіптік әлеуетті жаңғыртуға міндеттеме алды.

Мөлшерлемелер

- 1 жылдық негізгі несие мөлшерлемесі (орта мерзімді несиелеу): 3,00%;

- 5 жылдық негізгі несие мөлшерлемесі (ипотекалық несиелеу үшін эталон): 3,50%.

Инфляциялық көрсеткіштер (мамыр)

- Тұтыну бағаларының индексі (ТБИ): -0,3% айлық (бұрын: -0,1%); 1,0% жылдық (бұрын: 1,2%);

- Өндірушілер бағаларының индексі (ӨБИ): 4,1% жылдық (бұрын: 3,9%).

Сауда деректері (мамыр)

- Импорт: 27,4% жылдық (бұрын: 25,3%);

- Экспорт: 19,4% жылдық (бұрын: 14,1%);

- Сауда балансы (АҚШ доллары): $105,43 млрд (бұрын: $84,80 млрд).

ЖІӨ (2026 жылғы 1-тоқсан)

- Тоқсандық: 1,3% (бұрын: 1,2%);

- Жылдық: 5,0% (бұрын: 4,5%).

Еңбек нарығы

Жұмыссыздық деңгейі (мамыр): 5,1% (бұрын: 5,2%).

Өнеркәсіптік белсенділік

Өнеркәсіптік өндіріс (мамыр, жылдық): 4,5% (бұрын: 4,1%).

Негізгі капиталға инвестиция

Мамыр, жылдық: -4,1% (бұрын: -1,6%).

Бөлшек сауда

Мамыр, жылдық: 0,9% (бұрын: 1,3%).

Сатып алушылар менеджерлерінің индекстері (PMI) (мамыр)

- Өндірістік PMI: 50,3 (бұрын: 50,0);

- Өндірістік емес PMI: 50,2 (бұрын: 50,1);

- Құрама PMI: 50,6 (бұрын: 50,5).

CSI 300 индексі (000300.HK)

Апталық өзгеріс: -1,26% (апта соңындағы жабылу: 4 780,78); жыл басынан бері: +2,56%.

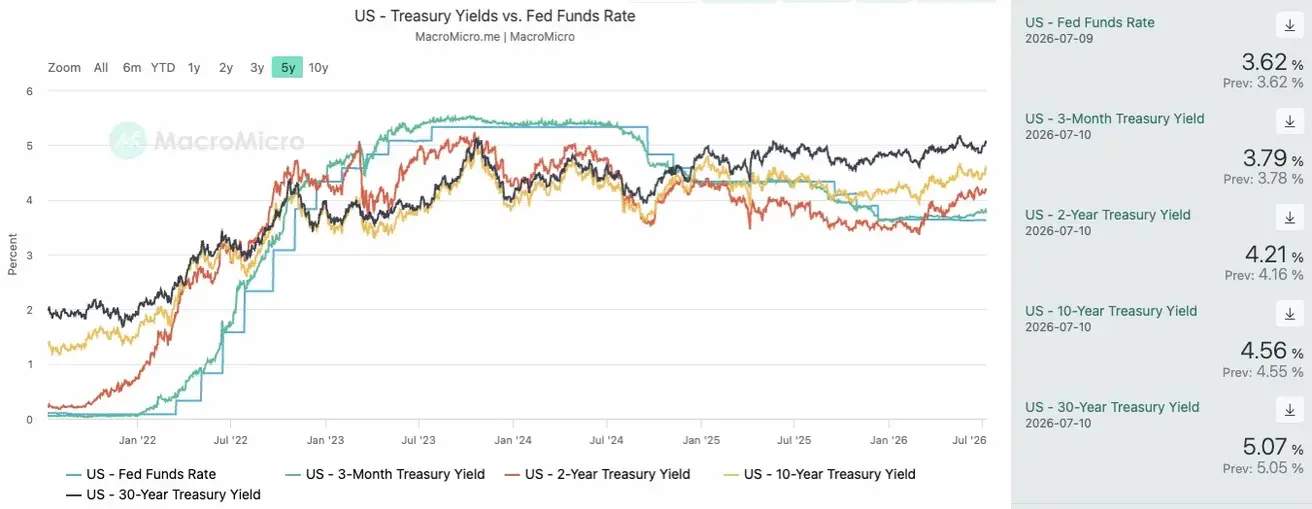

АҚШ облигациялар нарығы

Қазынашылық нарықтарында кірістілік бүкіл қисық бойында өсті, ең айқын өзгерістер 2 жылдық өтеу мерзімдерінде байқалды. Бұл қозғалыс инфляциялық қысымға қатысты нарықтық күтулердің күшеюіне байланысты бағалардың қайта құрылуын көрсетеді.

АҚШ-тың 20 жылдан астам қазынашылық облигациялары (TLT ETF): апта ішінде -3,29% (апта соңындағы жабылу: 84,47); жыл басынан бері: -3,09%.

Кірістілік пен спрэдтер

- АҚШ-тың 10 жылдық тұрақты өтеу мерзіміндегі қазынашылық облигацияларының нарықтық кірістілігі: 4,56% (бұрын: 4,47%);

- 2 жылдық АҚШ қазынашылық облигацияларының кірістілігі: 4,21% (бұрын: 4,12%);

- ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5,45% (бұрын: 5,38%).

- 10 жылдық пен 2 жылдық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэдтері 35 базистік пункт (бұрын: 27 б.п.);

- 10 жылдық пен 3 айлық АҚШ қазынашылық облигациялары арасындағы кірістілік спрэдтері 77 базистік пункт (бұрын: 61 б.п.).

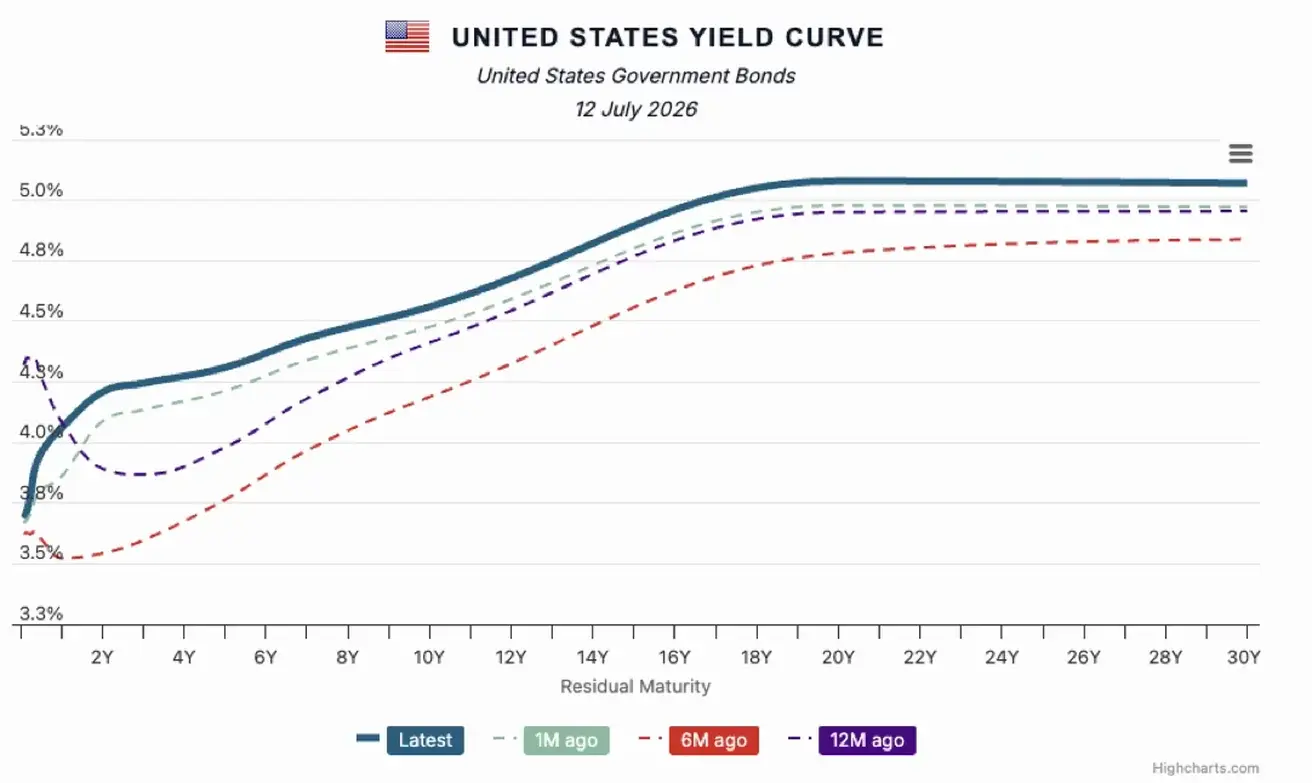

АҚШ қазынашылық облигацияларының кірістілік қисығы

5 жылдық АҚШ кредиттік дефолт свопының (CDS) құны — егемендік дефолт тәуекелін нарықтық бағалау — 38,20 базистік пунктке дейін өсті (бір апта бұрын: 38,22 б.п.).

Тауар нарығы

Алтын фьючерстері (GC)

Апталық өсім: +1,54% (апта соңындағы жабылу: $4 117,60 трой унциясына); жыл басынан бері: -4,95%.

Мұнай фьючерстері

Апталық өсім: +3,96% (апта соңындағы жабылу: $71,41 баррельге); жыл басынан бері: +24,49%.

Доллар индексі фьючерстері (DX)

Апталық өсім: +0,03% (апта соңындағы жабылу: 100,572); жыл басынан бері: +2,63%.

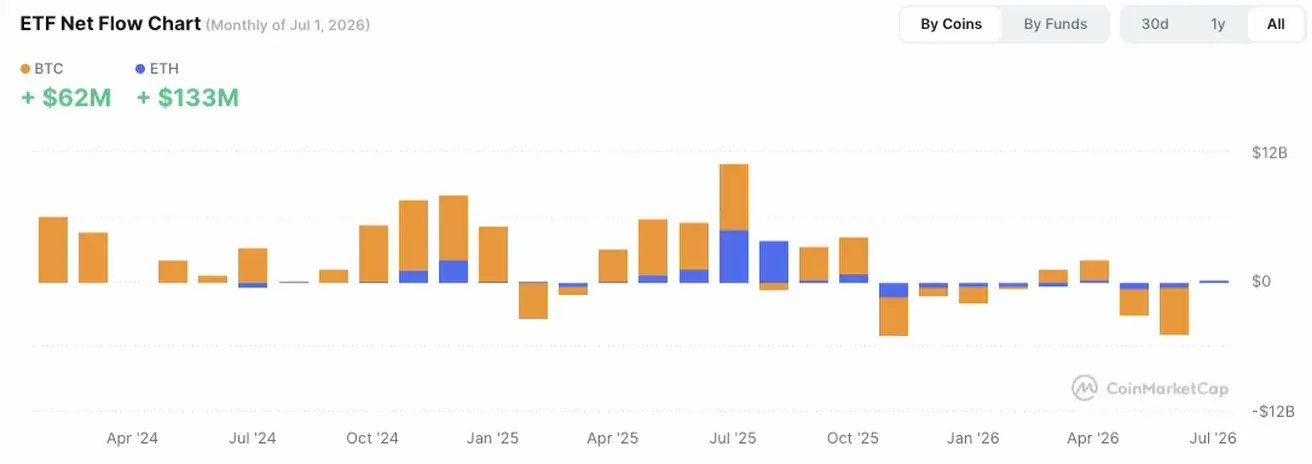

Криптовалюталар

BTC фьючерстері

Апталық өсім: +0,25% (апта соңындағы жабылу: $63 740,32); жыл басынан бері: -27,34%.

ETH фьючерстері

Апталық өсім: +1,19% (апта соңындағы жабылу: $1 805,51); жыл басынан бері: -39,53%.

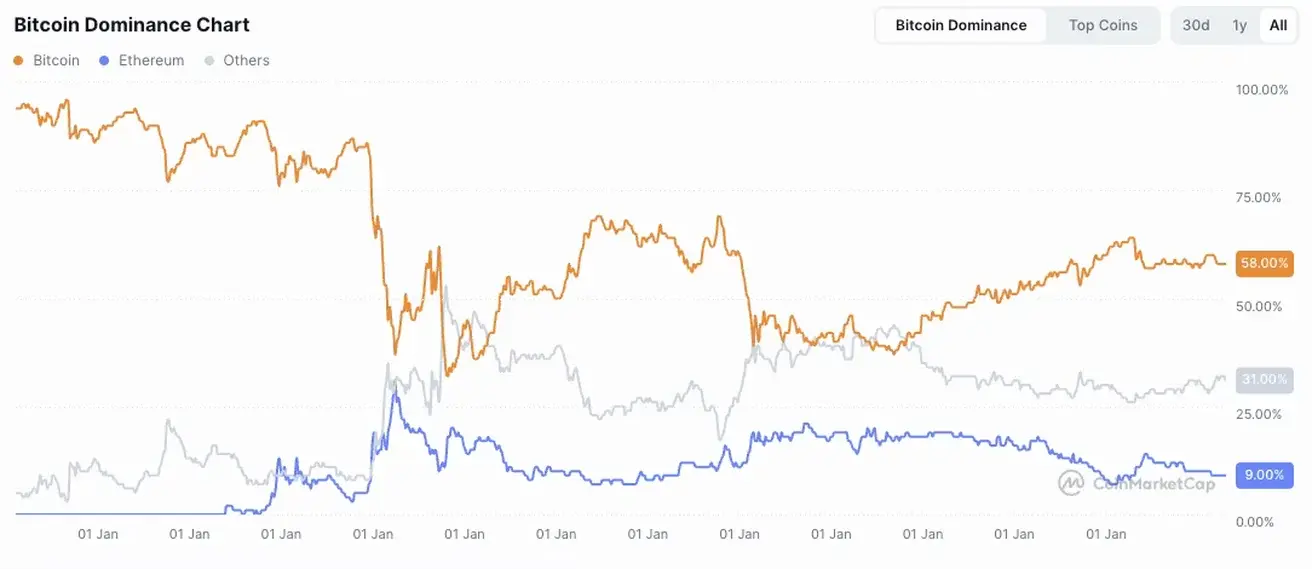

Жалпы криптовалюта нарығының капитализациясы

Жалпы криптовалюта нарығының капитализациясы: $2,17 трлн (бір апта бұрын: $2,18 трлн) (coinmarketcap.com).

Криптоактивтер нарығындағы үлестер:

- Bitcoin: 58,3% (бұрын: 58,11%);

- Ethereum: 9,9% (бұрын: 9,8%);

- Басқалары: 31,8% (бұрын: 32,1%).

ETF-тердің таза ағындары диаграммасы: