English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша7.–12. juuli 2026: Nädalane majandusülevaade

Olulised turuuudised

Peamised järeldused:

- Intressimäär jääb muutumatuks, samas kui Föderaalreservi retoorika püsib ettevaatlik;

- rahapoliitika on jätkuvalt mõõdukalt piirav;

- USA makromajanduslikud andmed toetavad endiselt pehme maandumise stsenaariumi: inflatsiooniriskid kasvavad, tööturg jahtub ilma majanduslanguse tunnusteta ning praegused tingimused ei õigusta veel intressimäära langetamist.

Inflatsioon: Tarbijahinnaindeks (mai)

- Põhi-Tarbijahinnaindeks (Core CPI): (kuu võrdluses) 0,2% (eelmine: 0,4%); (aasta võrdluses) 2,9% (eelmine: 2,8%);

- Tarbijahinnaindeks (CPI): (kuu võrdluses) 0,5% (eelmine: 0,6%); (aasta võrdluses) 4,2% (eelmine: 3,8%).

Tootjahinnaindeks (mai)

- PPI (kuu võrdluses): 1,1% (eelmine: 1,4%);

- Põhi-PPI (kuu võrdluses): 0,4% (eelmine: 1,0%).

Inflatsiooniootused (Michigan) (juuni)

- 12 kuu inflatsiooniootus: 4,6% (eelmine: 4,8%);

- 5-aastane inflatsiooniootus: 3,3% (eelmine: 3,9%).

SKP (USA Majandusanalüüsi Büroo, BEA): 2025. aasta I kvartali annualiseeritud kasvumäär, kolmas hinnang: +2,1% (IV kvartal 2025: +0,5%); prognoos: +1,6%; teine hinnang: 2,0%.

GDPNow (Atlanta Föderaalreservi reaalajas ametliku SKP kasvu prognoos enne avaldamist): 1,4% (eelmine: 1,2%).

Tööjõuturg (BLS) (mai/juuni)

- Töötuse määr: 4,2% (eelmine: 4,3%);

- Pidevad töötutoetuse taotlused: 1 814 tuhat (eelmine: 1 806 tuhat);

- Esmaste töötutoetuse taotluste arv: 215 tuhat (eelmine: 215 tuhat);

- Tööhõive väljaspool põllumajandust (Nonfarm Payrolls, NFP): 57 tuhat (eelmine: 129 tuhat);

- Eraettevõtete tööhõive väljaspool põllumajandust: 49 tuhat (eelmine: 97 tuhat);

- Keskmine tunnipalk (aasta võrdluses): 3,5% (eelmine: 3,4%);

- JOLTS vabad töökohad: 6,866 miljonit (eelmine: 6,922 miljonit).

Äritegevuse indeks (PMI) (mai)

Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele.

- Teenuste PMI: 51,2 (eelmine: 51,3);

- Tööstustoodangu PMI: 53,9 (eelmine: 55,1);

- Kombineeritud PMI: 51,9 (eelmine: 51,5).

Rahapoliitika

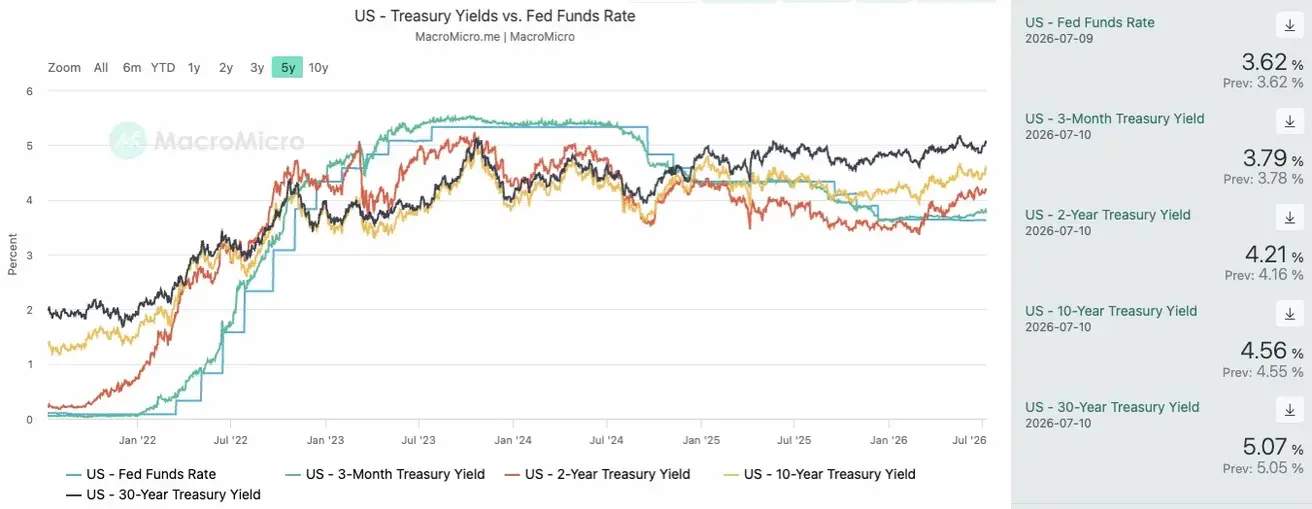

Efektiivne föderaalfondide intressimäär (EFFR): 3,50%–3,75%.

Föderaalreservi bilanss: 6,735 triljonit dollarit, +3,06% pärast kvantitatiivse karmistamise (QT) peatamist, mil bilanss oli 6,535 triljonit dollarit.

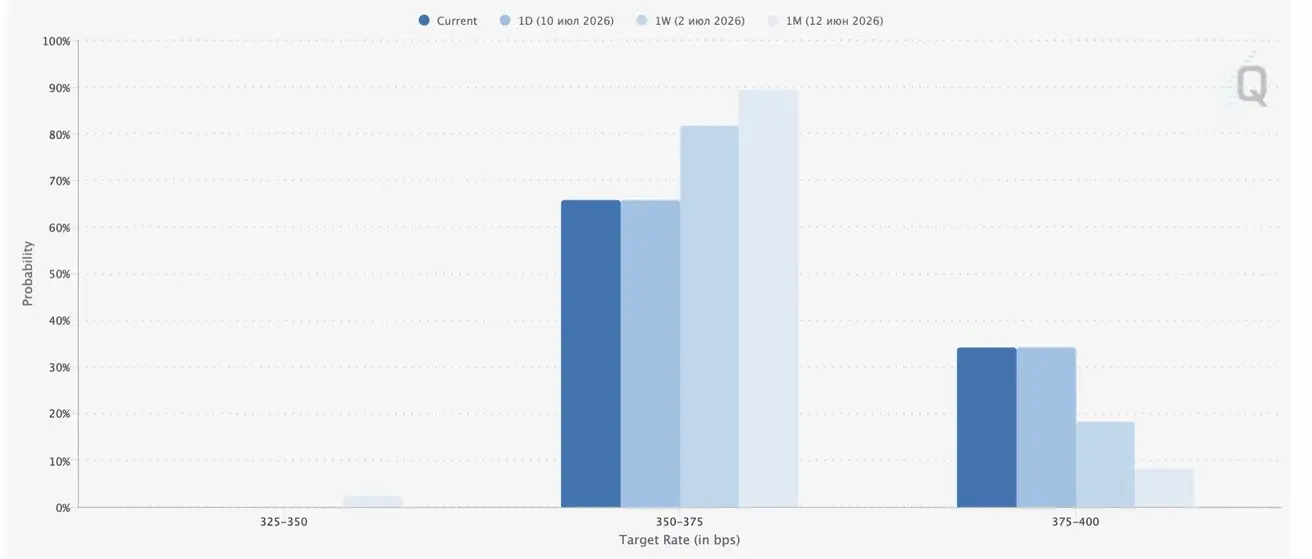

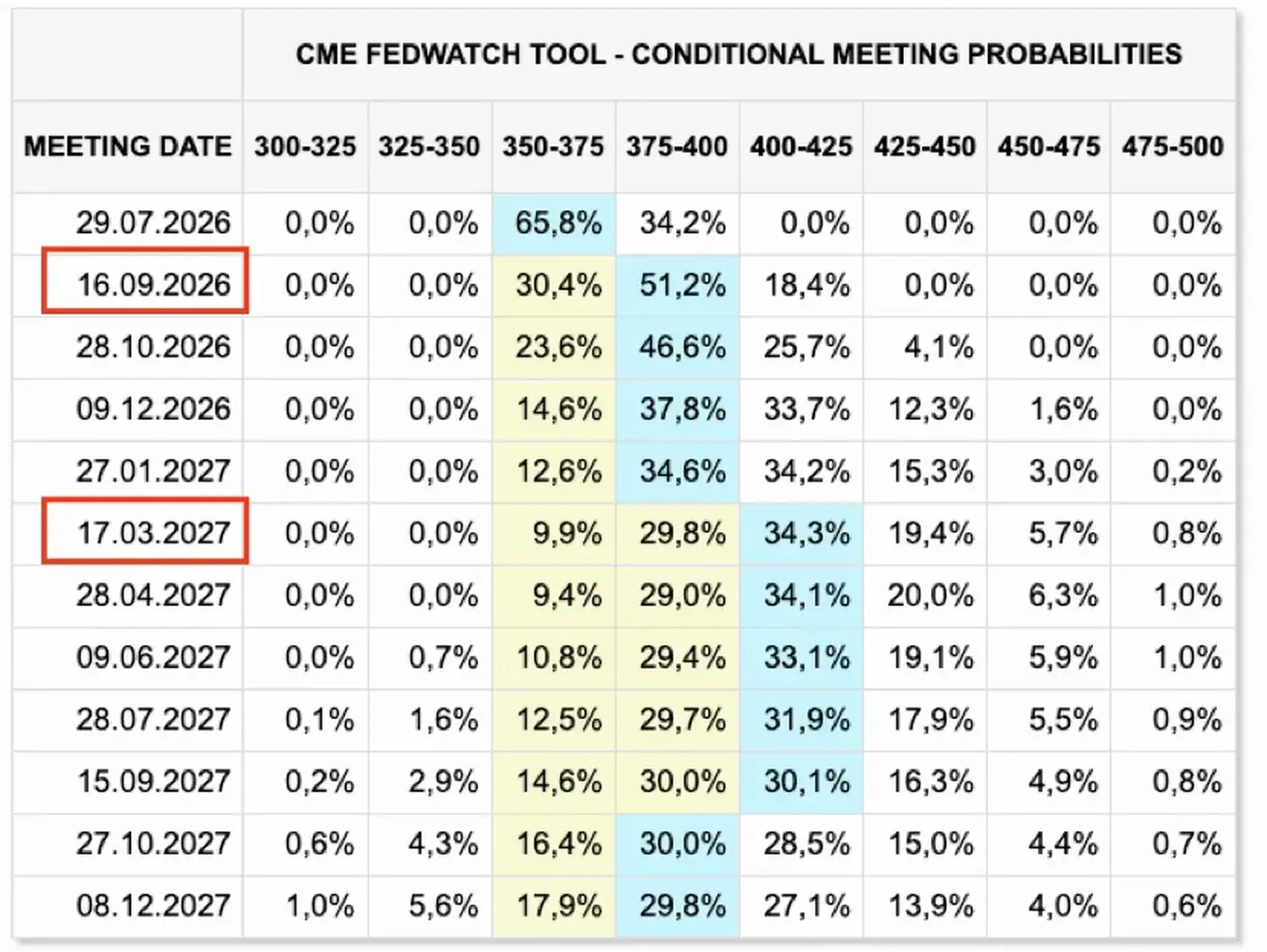

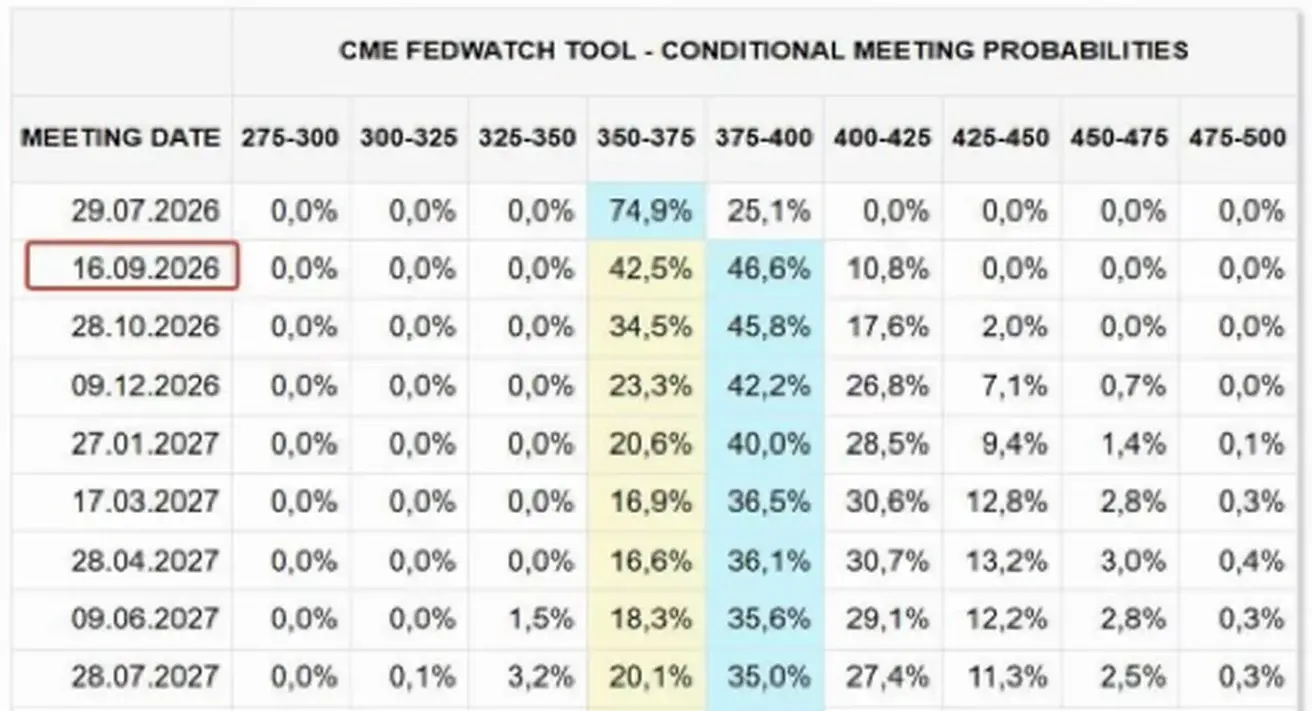

Fedwatch

Järgmiseks FOMC koosolekuks (29. juuli) on turu hinnanguline tõenäosus intressimäära tõusuks tõusnud 34,21%-ni (nädal tagasi: 25,1%):

Järgmise 12 kuu jooksul hinnatakse turul ühe 25 baaspunkti suuruse intressimäära tõusu septembris, mis tõstaks föderaalfondide intressimäära sihtvahemikku 4,00–4,25%.

Täna:

Nädal varem:

Föderaalreservi rahapoliitika aruanne

Peamised punktid USA Föderaalreservi rahapoliitika aruandest 10. juulil 2026:

- Intressimäär on püsinud vahemikus 3,50–3,75% alates aasta algusest, kuid retoorika keskendub jätkuvalt inflatsiooni ohjeldamisele: FOMC rõhutab selgelt oma pühendumust hinnastabiilsuse taastamisele;

- inflatsioon on taas muutunud keskseks murekohaks. 12 kuu jooksul kuni maini tõusis üldine PCE indeks 4,1% ning põhi-PCE 3,4% — mõlemad on selgelt üle Föderaalreservi 2% eesmärgi. Hinnatõusu põhjustavad mitmed tegurid: energiashokk seoses Lähis-Ida konfliktiga, varasemad tollimaksud ning suurenenud nõudlus tehisintellekti infrastruktuuri jaoks vajalike kõrgtehnoloogiliste kaupade järele;

- Föderaalreservi hinnangul on tööturg jätkuvalt vastupidav ja tasakaalu lähedal. Töötuse määr oli juunis 4,2%, koondamised püsivad madalad, vabad töökohad on üldiselt stabiliseerunud ning erasektori tööhõive kasv on pärast eelmise aasta nõrka teist poolaastat taas kiirenenud. See vähendab vajadust lähiajal rahapoliitika lõdvendamiseks;

- USA majandus kasvab mõõdukas tempos, reaalne SKP suurenes esimeses kvartalis annualiseeritult 2,1%. Samas on finantstingimused karmistunud: riigivõlakirjade tootlused on tõusnud, eriti lühiajaliste puhul, ning ootused Föderaalreservi intressimäärade trajektoori suhtes on muutunud kõrgemaks. Siiski on krediit laialdaselt kättesaadav ning finantssüsteemi hinnatakse vastupidavaks. Aktsiaturud jätkasid tõusu, kuigi varade hinnatasemed püsivad ajaloolisest kõrgemal;

- aruandes rõhutatakse eraldi, et tehisintellektiga seotud investeeringud on muutunud üheks peamiseks majandusliku vastupidavuse allikaks. Föderaalreserv märgib tugevat kasvu kõrgtehnoloogilistes kapitaliinvesteeringutes, kus tootmist toetab nõudlus andmekeskuste, arvutite, elektroonika, metallide ja seadmete järele. Samal ajal on tehisintellekti buum kahe teraga mõõk: see toetab majanduskasvu, kuid suurendab inflatsioonisurvet komponentide, pooljuhtide ja tööstusmetallide nõudluse kaudu.

Aktsiaturgude jaoks on Föderaalreservi aruanne üldiselt kergelt negatiivne kuni neutraalne. Tähtsam on siiski märkida, et aruanne ei viita stressile.

Kokkuvõttes: USA majandus on jätkuvalt suhteliselt vastupidav ja tööturg stabiilne, kuid inflatsioon on taas mugavustsoonist kõrgemal. See vähendab lähiajal intressimäära langetamise tõenäosust ning toetab pikemat perioodi rangete finantstingimustega. Peamine risk aktsiatele on surve kordajatele, eriti kasvuettevõtete segmendis, kus hinnatasemed on juba ajalooliselt kõrged ja väga tundlikud tulevaste rahavoogude ootustele.

Allikas: Federal Reserve — Monetary Policy Report, July 10, 2026

Turg

S&P 500

Nädala tootlus: +1,23% (nädala lõpu sulgemine: 7 575,39); aasta algusest: +10,66%.

Nasdaq100

Nädala tootlus: +1,69% (nädala lõpu sulgemine: 29 825,11); aasta algusest: +18,12%.

VIX

VIX (volatiilsusindeks): nädala lõpu sulgemine 15,02 punkti.

Euroala

Peamised järeldused:

- EKP tõstis intressimäärasid, säilitades samal ajal karmima hoiaku, kuna inflatsiooniriskid jätkuvalt suurenevad;

- Lähis-Ida konflikti taustal korrigeeris EKP SKP prognoose allapoole ja tõstis inflatsiooniprognoose järgnevateks aastateks.

Intressimäärad

- Hoiustamise püsivõimaluse intressimäär: 2,25% (eelmine: 2,0%);

- Marginaalse laenamise püsivõimaluse intressimäär: 2,65% (eelmine: 2,4%) — intressimäär, millega pangad saavad keskpangast üleöö laenata;

- Põhirefinantseerimisoperatsioonide intressimäär (poliitiline intressimäär): 2,40% (eelmine: 2,15%).

Inflatsioon: Tarbijahinnaindeks (CPI) (juuni, esialgne hinnang)

- Põhi-CPI (aasta võrdluses): 2,4% (eelmine: 2,6%);

- Üldine CPI: –0,1% (kuu võrdluses) (eelmine: 0,1%); 2,8% (aasta võrdluses) (eelmine: 3,2%).

SKP (I kvartal, esialgne hinnang)

- Kuu võrdluses: –0,2% (eelmine: 0,1%);

- Aasta võrdluses: 0,3% (eelmine: 1,2%).

Töötuse määr (juuni)

6,2% (eelmine: 6,3%).

Tööstustoodang (juuni)

- Kuu võrdluses: 0,1% (eelmine: 0,9%);

- Aasta võrdluses: 1,67% (eelmine: 1,37%).

Ostujuhtide indeks (PMI) (mai)

- Teenuste PMI: 49,4 (eelmine: 47,7);

- Tööstustoodangu PMI: 51,4 (eelmine: 51,6);

- S&P Global kombineeritud PMI: 50,0 (eelmine: 48,5).

Euro Stoxx 600 (FXXP1!)

Nädala tootlus: –1,08% (nädala lõpu sulgemine: 643); aasta algusest: +8,25%.

Hiina

Hiina majandus stabiliseerub jätkuvalt, mida toetab tugev eksporditulemus, samal ajal kui sisenõudlus ja investeeringud taastuvad järk-järgult. Majanduspoliitika jääb mõõdukaks ja sihipäraseks.

- Intressimäärad jäävad muutumatuks;

- rahapoliitika on jätkuvalt toetav;

- Hiina kinnitas oma pühendumust majanduskasvu fiskaalsele toetamisele 2026. aasta plaani raames, sealhulgas meetmed sisenõudluse stimuleerimiseks, maksusoodustuste ja toetuste optimeerimiseks ning tööstusvõimekuse moderniseerimiseks.

Intressimäärad

- 1-aastane laenu baasintressimäär (keskmise tähtajaga laenud): 3,00%;

- 5-aastane laenu baasintressimäär (eluasemelaenude võrdlusmäär): 3,50%.

Inflatsiooninäitajad (mai)

- Tarbijahinnaindeks (CPI): –0,3% kuu võrdluses (eelmine: –0,1%); 1,0% aasta võrdluses (eelmine: 1,2%);

- Tootjahinnaindeks (PPI): 4,1% aasta võrdluses (eelmine: 3,9%).

Kaubandusandmed (mai)

- Import: 27,4% aasta võrdluses (eelmine: 25,3%);

- Eksport: 19,4% aasta võrdluses (eelmine: 14,1%);

- Kaubandusbilanss (USD): 105,43 miljardit dollarit (eelmine: 84,80 miljardit dollarit).

SKP (I kvartal 2026)

- Kuu võrdluses: 1,3% (eelmine: 1,2%);

- Aasta võrdluses: 5,0% (eelmine: 4,5%).

Tööjõuturg

Töötuse määr (mai): 5,1% (eelmine: 5,2%).

Tööstusaktiivsus

Tööstustoodang (mai, aasta võrdluses): 4,5% (eelmine: 4,1%).

Põhivara investeeringud

Mai, aasta võrdluses: –4,1% (eelmine: –1,6%).

Jaemüük

Mai, aasta võrdluses: 0,9% (eelmine: 1,3%).

Ostujuhtide indeksid (PMI) (mai)

- Tööstustoodangu PMI: 50,3 (eelmine: 50,0);

- Teenuste PMI: 50,2 (eelmine: 50,1);

- Kombineeritud PMI: 50,6 (eelmine: 50,5).

CSI 300 indeks (000300.HK)

Nädala tootlus: –1,26% (nädala lõpu sulgemine: 4 780,78); aasta algusest: +2,56%.

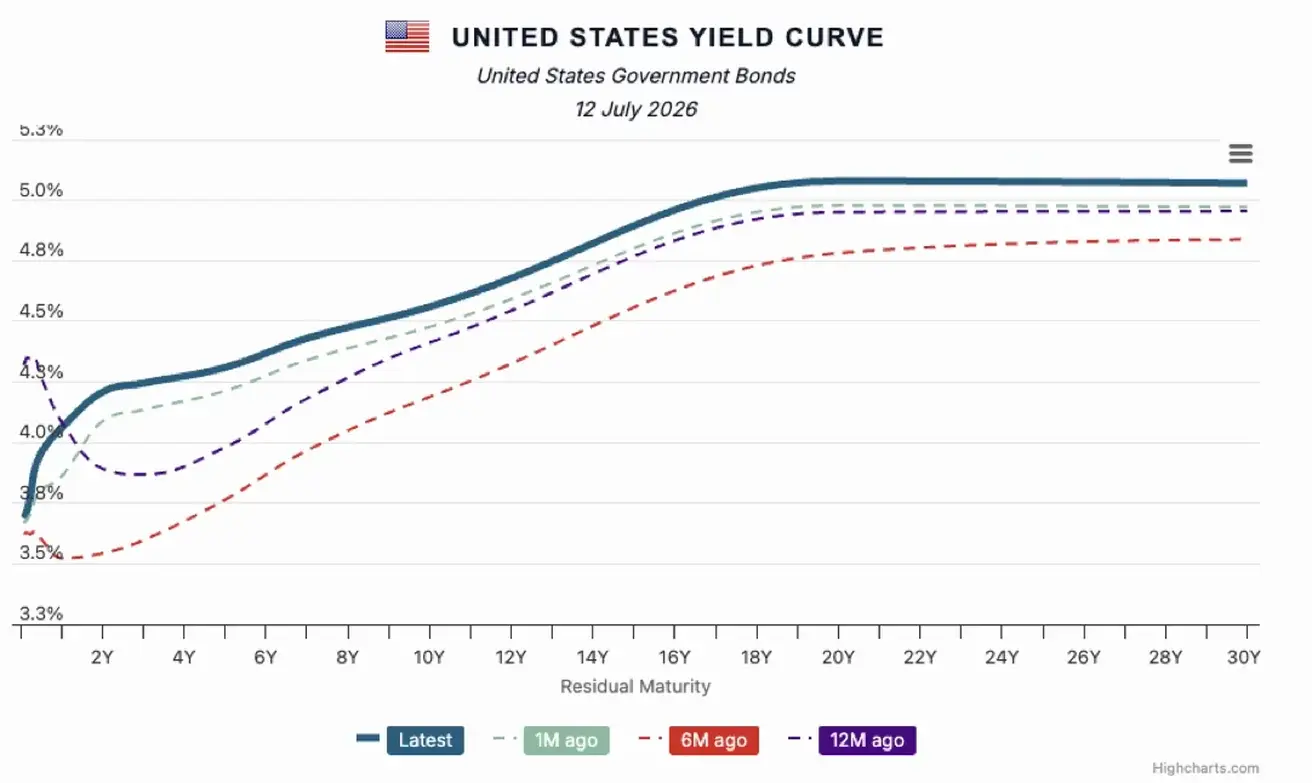

USA võlakirjaturg

USA riigivõlakirjade tootlused tõusid kogu tulukõvera ulatuses, kõige märgatavamalt 2-aastaste võlakirjade puhul. See peegeldab turu hiljutist kohandumist kõrgemate inflatsiooniootuste arvestamiseks.

USA riigivõlakirjad 20+ aastat (TLT ETF): –3,29% nädalaga (nädala lõpu sulgemine: 84,47); aasta algusest: –3,09%.

Tootlused ja vahed

- USA 10-aastaste riigivõlakirjade turutootlus: 4,56% (eelmine: 4,47%);

- 2-aastaste USA riigivõlakirjade tootlus: 4,21% (eelmine: 4,12%);

- ICE BofA BBB USA ettevõtete indeks, efektiivne tootlus: 5,45% (eelmine: 5,38%).

- 10- ja 2-aastaste USA riigivõlakirjade tootlusvahe on 35 baaspunkti (eelmine: 27 bp);

- 10-aastaste ja 3-kuuliste USA riigivõlakirjade tootlusvahe on 77 baaspunkti (eelmine: 61 bp).

USA riigivõlakirjade tulukõver

5-aastase USA krediidiriski vahetustehingu (CDS) hind — turupõhine riigi maksejõuetuse kindlustuse näitaja — tõusis 38,20 baaspunktini, võrreldes 38,22 baaspunktiga nädal varem.

Toorained

Kulla futuurid (GC)

Nädala tootlus: +1,54% (nädala lõpu sulgemine: 4 117,60 dollarit troi untsi kohta); aasta algusest: –4,95%.

Nafta futuurid

Nädala tootlus: +3,96% (nädala lõpu sulgemine: 71,41 dollarit barreli kohta); aasta algusest: +24,49%.

Dollarindeksi futuurid (DX)

Nädala tootlus: +0,03% (nädala lõpu sulgemine: 100,572); aasta algusest: +2,63%.

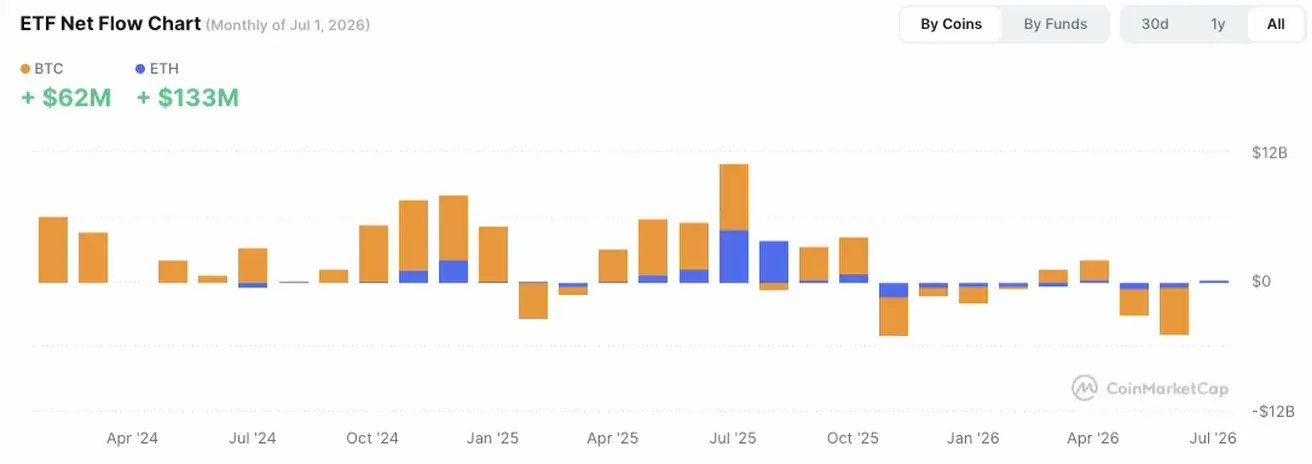

Krüptovaluutad

BTC futuurid

Nädala tootlus: +0,25% (nädala lõpu sulgemine: 63 740,32 dollarit); aasta algusest: –27,34%.

ETH futuurid

Nädala tootlus: +1,19% (nädala lõpu sulgemine: 1 805,51 dollarit); aasta algusest: –39,53%.

Krüptovaluutaturu kogukapitalisatsioon

Krüptovaluutaturu kogukapitalisatsioon: 2,17 triljonit dollarit (võrreldes 2,18 triljoniga nädal varem) (coinmarketcap.com).

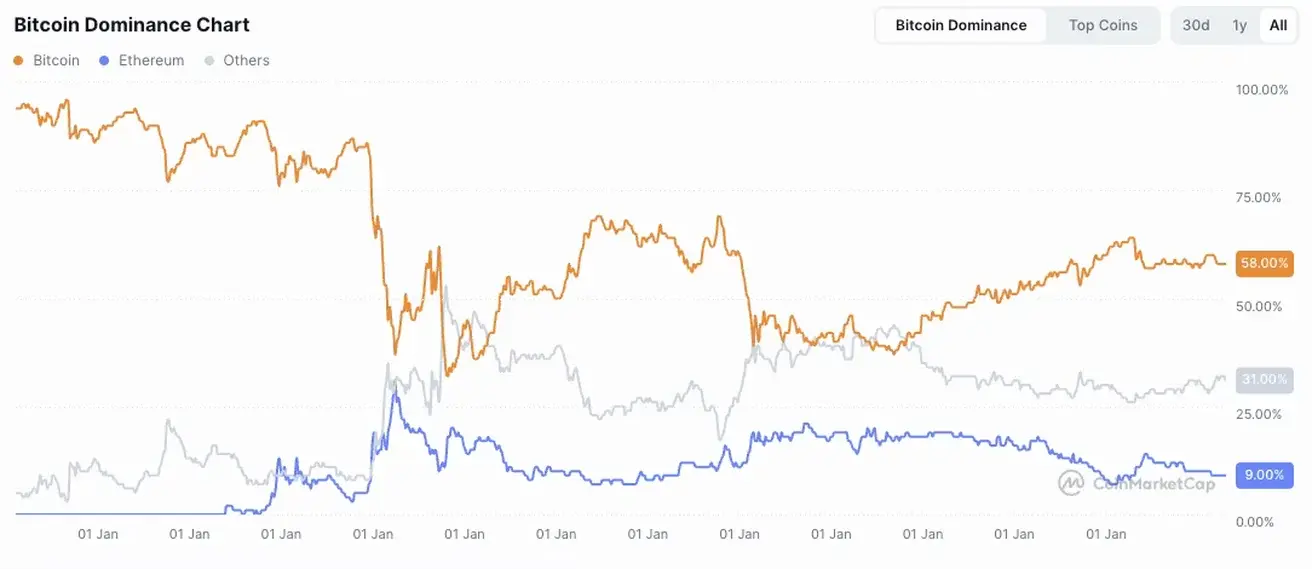

Krüpto varade turuosad:

- Bitcoin: 58,3% (eelmine: 58,11%);

- Ethereum: 9,9% (eelmine: 9,8%);

- Muud: 31,8% (eelmine: 32,1%).

ETF netovoolude graafik: