English

English Русский

Русский Қазақша

Қазақша Eesti

EestiRugsėjo 30 d. – spalio 4 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos įžvalgos

Mūsų savaitinėje apžvalgoje dalijamės pagrindiniais makroekonominiais rodikliais rinkai.

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (CPI) (metinis) (birželis): 3,2 %, (prel.: 3,2 %);

- Vartotojų kainų indeksas (CPI) (metinis) (birželis): 2,5 %, (prel.: 2,9 %).

FED INFLIACIJOS TIKSLAS

- Asmeninio vartojimo išlaidų pagrindinis kainų indeksas PCE (metinis) (rugpjūtis): 2,7 % (prel.: 2,6 %);

- Asmeninio vartojimo išlaidų kainų indeksas (metinis) (liepa): 2,2 %, (prel.: 2,5 %).

INFLIACIJOS LŪKESČIAI

- 12 mėn. prognozuojama infliacija (rugsėjis): 2,7 %, (prel.: 2,7 %);

- 5 metų prognozuojama infliacija (rugsėjis): 3,1 % (prel.: 3,1 %).

BVP (trimestrinis) (2 ketv.) (trečias įvertinimas): 3,0 %, (prel.: 1,6 %, patikslinta), BVP defliatorius (trimestrinis) (3 ketv.): 2,5 % (prel.: 3,0 %, patikslinta).

VERSLO AKTYVUMO INDEKSAS (PMI)

- Paslaugų sektorius (birželis): 55,4 (prel.: 55,7);

- Gamybos sektorius (rugsėjis): 47,0 (prel.: 47,9, patikslinta);

- S&P Global Composite (rugsėjis): 54,4 (prel.: 54,6, patikslinta).

DARBO RINKA

- Nedarbo lygis (rugpjūtis): 4,1 % (prel.: 4,2 %);

- Ne žemės ūkio darbo vietos (rugpjūtis): 254 tūkst. (prel.: 159 tūkst., patikslinta);

- Pakeitimai privačiame ne žemės ūkio sektoriuje (rugpjūtis): 223 tūkst. (prel.: 114 tūkst., patikslinta);

- Vidutinis valandinis atlygis (rugpjūtis, metinis): 4,0 % (ankst.: 3,9 %).

PINIGŲ POLITIKA

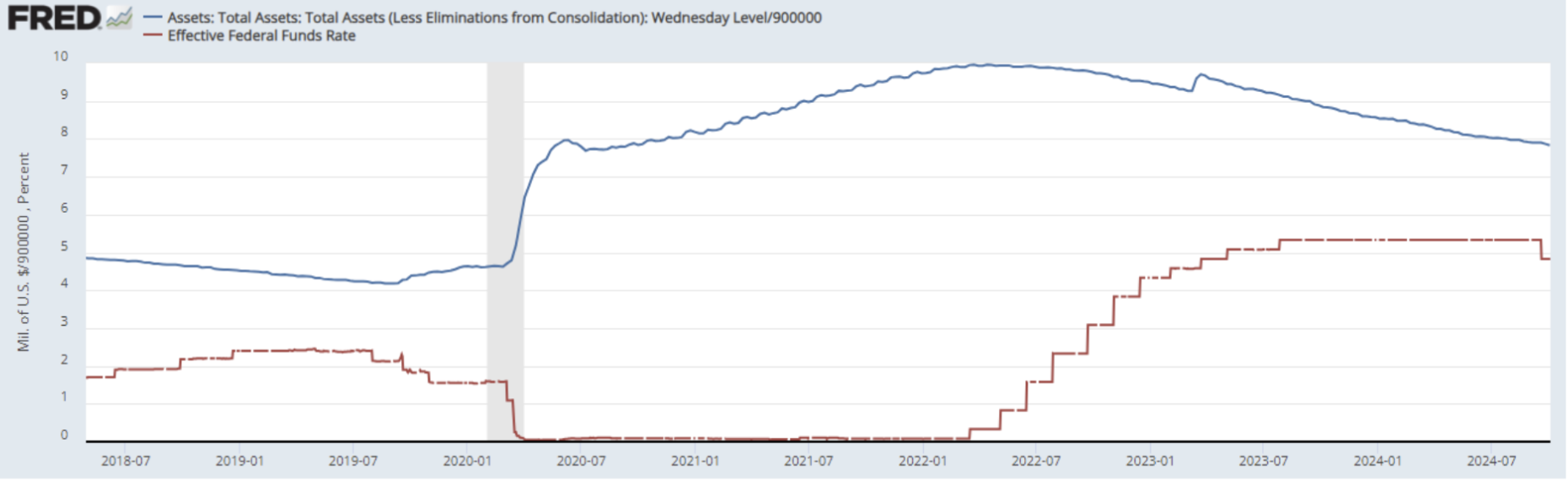

- Federalinių fondų palūkanų norma (EFFR): 4,75 % – 5,00 % (paryškinta raudonai);

- FED balansas (mėlyna): 7,046 trln. USD (praėjusią savaitę: 7,080 trln. USD).

RINKOS PALŪKANŲ NORMA – PROGNOZĖ

Šiandien:

Prieš savaitę:

KOMENTARAS

Rugsėjo darbo rinkos duomenys viršijo prognozes ir rodo aktyvų užimtumo augimą: bendras ne žemės ūkio sektoriaus užimtumas padidėjo 254 tūkst. asmenų, o nedarbo lygis šiek tiek sumažėjo iki 4,1 %. Užimtumo augimas fiksuotas maitinimo, sveikatos apsaugos, valdžios institucijų, socialinių paslaugų ir statybų sektoriuose.

Darbo rinkos augimo fone rinkos dalyvių lūkesčiai dėl greitų palūkanų normų mažinimo susilpnėjo.

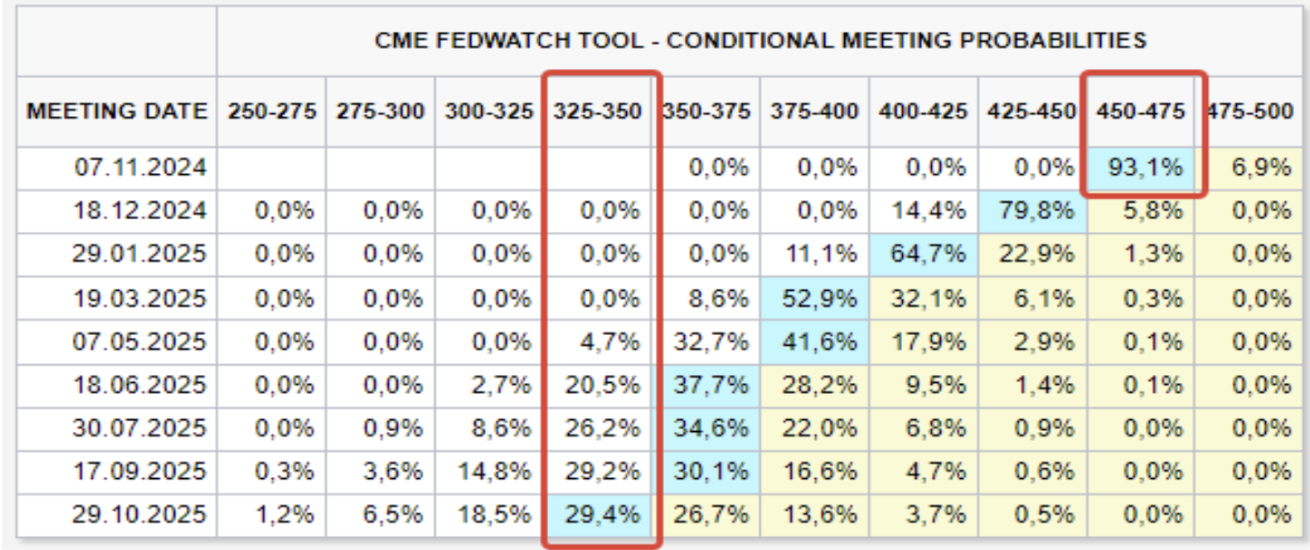

Šiuo metu FedWatch įrankis rodo tik vieną palūkanų normos mažinimą iki metų pabaigos – iki 4,50 %–4,75 % intervale. Ilgalaikiai lūkesčiai (per 12 mėn. į priekį) nesikeitė: numatomas 2,00 % mažėjimas iki 2,75 %–3,00 % intervalo.

Fed pirmininko Jerome'o Powello praėjusios savaitės retorika leido suprasti, jog reguliatorius lapkritį (jei išliks stabilūs ekonominiai duomenys) ketina grįžti prie 0,25 % normos mažinimo. FED didėja pasitikėjimas „minkšto nusileidimo“ scenarijumi.

RINKA

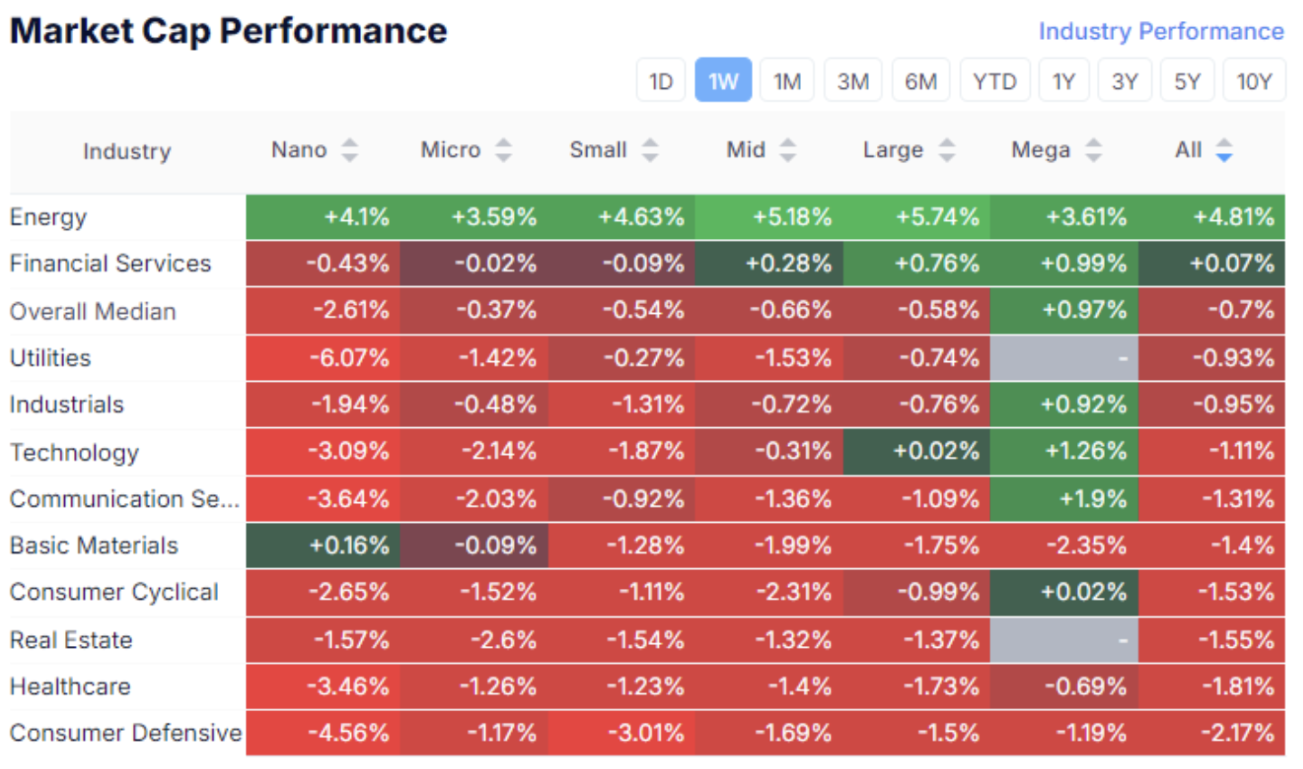

RINKOS KAPITALIZACIJOS POKYČIAI

Akcijų rinka:

Vidutinis akcijų rinkos kritimas – 0,7 %. Energetikos ir finansų sektoriai buvo lyderiai. Kitų sektorių fiksuoti turto nutekėjimai, daugiausiai prarado vartojimo, sveikatos apsaugos ir nekilnojamojo turto sektoriai.

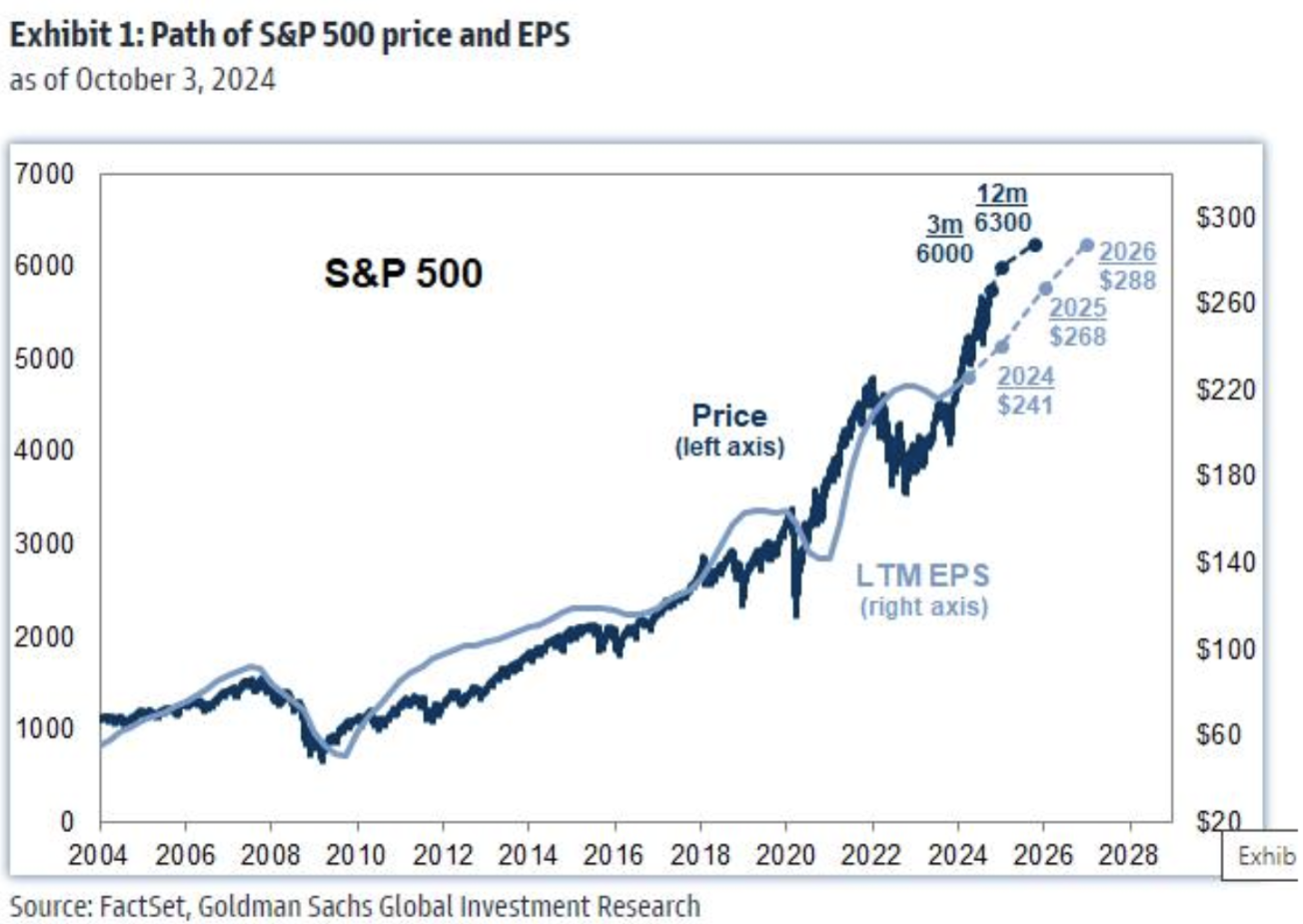

SP500

VIX

SP500 indeksas atšoko nuo naujo palaikymo lygio (5670), savaitę uždarė ties 5751. Vertas dėmesio ir VIX, kuris nuo rugsėjo 26 d. stabiliai kyla, peržengė 20 ribą, kuri istoriškai laikoma reikšminga psichologine riba. Tolimesnis VIX augimas gali signalizuoti prastesnę rinkos nuotaiką dėl monetarinės politikos švelninimo lėtėjimo. Tačiau tai, tikėtina, trumpalaikė reakcija, todėl artimiausiu metu staigaus akcijų rinkos nuosmukio nelaukiame.

Prognozės: „Goldman Sachs“ atnaujinta prognozė numato, kad SP500 indeksas iki metų pabaigos pasieks 6000, o per 12 mėnesių – 6300.

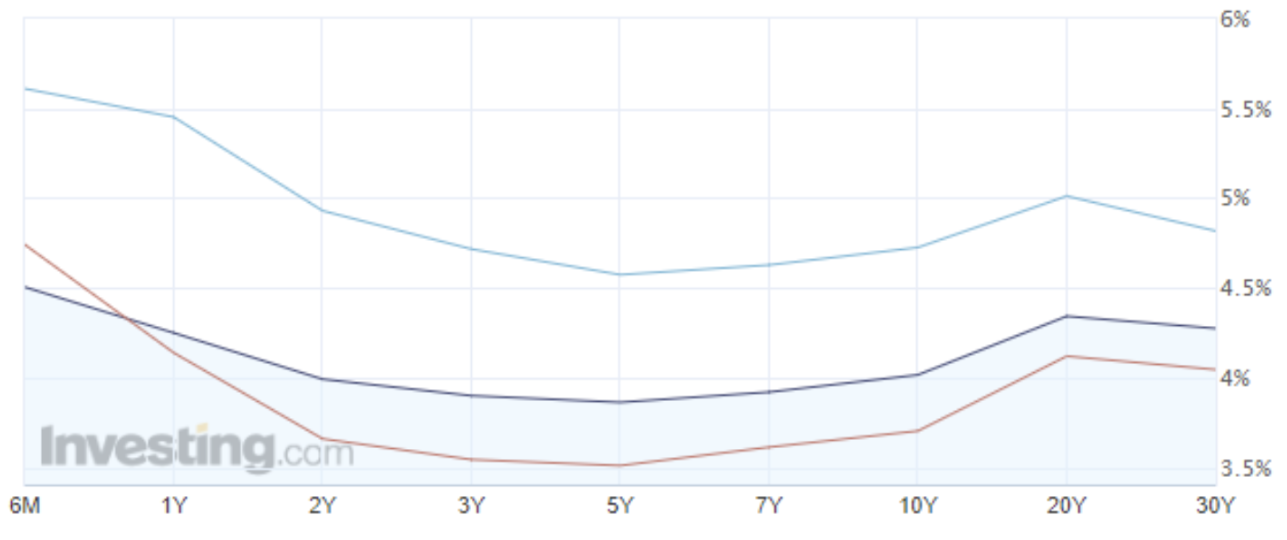

IŽDO RINKA

JAV iždo obligacijos UST10:

Iždo obligacijos jautriau reagavo į darbo rinkos duomenis. Jei darbo rinka išliks stipri, FED gali persvarstyti pinigų politikos perspektyvas ir ilgiau išlaikyti aukštas palūkanas, kas mažintų antrosios infliacijos bangos riziką.

Pelningumai:

Šiuo metu 2 metų ir ilgesnio nei 10 metų JAV iždo obligacijų pajamingumai vėl viršija 4 %.

Investicinio reitingo indeksų (BBB reitingas; mėlyna linija) pajamingumas siekia 5,00 %.

AUKSAS

Auksas konsoliduojasi žemiau 2708 USD už Trojos unciją. Konflikto eskalacija Artimuosiuose Rytuose gali išstumti kainą virš šio lygio.

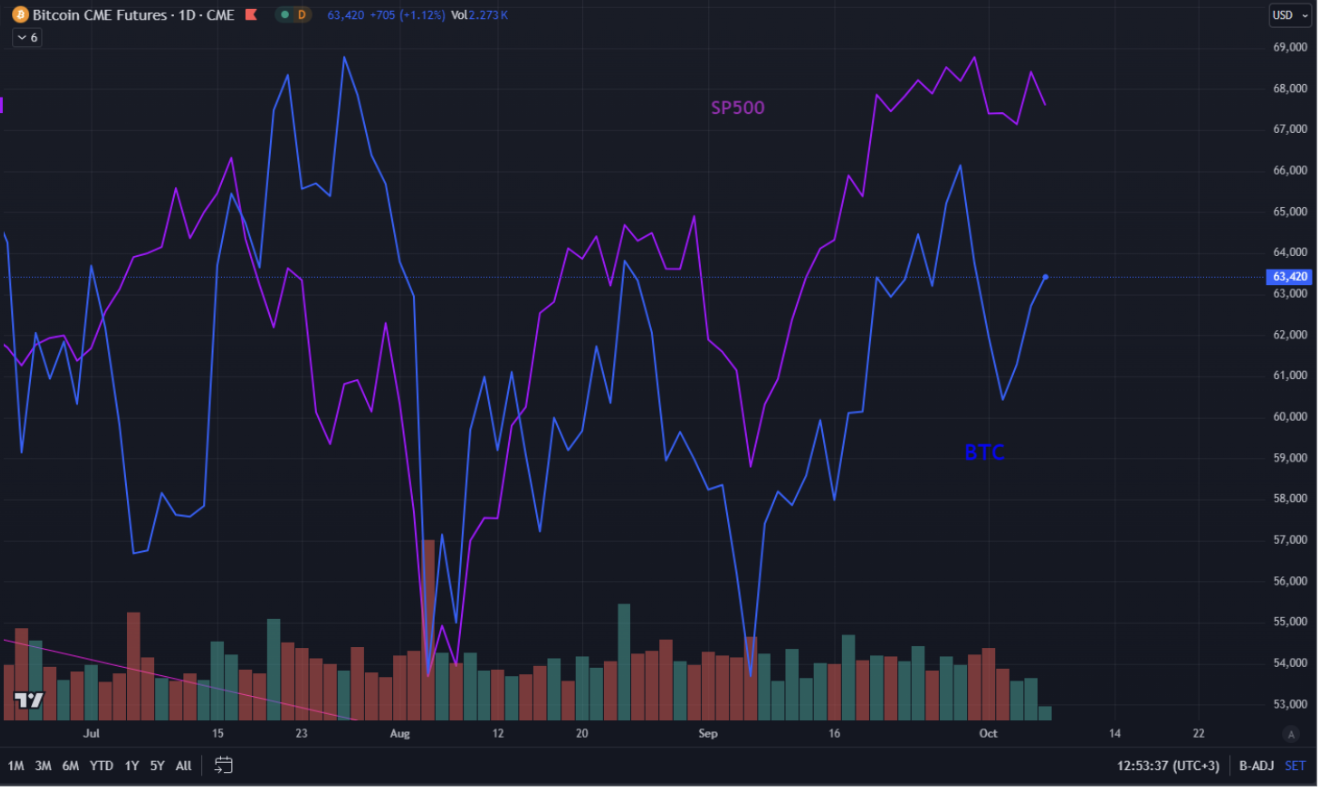

BTC

Bitcoin per savaitę smuko 4 %. Trumpalaikė pagrindinės kriptovaliutos ir SP500 indekso koreliacija išlieka teigiama.