English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti30 сентября — 4 октября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (июнь): 3,2% (пред.: 3,2%);

- Индекс потребительских цен (CPI) (г/г) (июнь): 2,5% (пред.: 2,9%).

ЦЕЛЕВОЙ УРОВЕНЬ ИНФЛЯЦИИ ФРС

- Базовый ценовой индекс расходов на личное потребление (PCE) (г/г) (август): 2,7% (пред.: 2,6%);

- Индекс расходов на личное потребление (г/г) (июль): 2,2% (пред.: 2,5%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

- Ожидаемая инфляция на 12 месяцев (сентябрь): 2,7% (пред.: 2,7%);

- Ожидаемая инфляция на 5 лет (сентябрь): 3,1% (пред.: 3,1%).

ВВП (кв/кв) (2 кв.) (третья оценка): 3,0% (пред.: 1,6%, пересмотрено), Дефлятор ВВП (кв/кв) (3 кв.): 2,5% (пред.: 3,0%, пересмотрено).

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (июнь): 55,4 (пред.: 55,7);

- Сектор промышленности (сентябрь): 47,0 (пред.: 47,9, пересмотрено);

- S&P Global Composite (сентябрь): 54,4 (пред.: 54,6, пересмотрено).

РЫНОК ТРУДА

- Уровень безработицы (август): 4,1% (пред.: 4,2%);

- Несельскохозяйственные платежные ведомости (август): 254 тыс. (пред.: 159 тыс., пересмотрено);

- Изменение занятости в частном несельскохозяйственном секторе (август): 223 тыс. (пред.: 114 тыс., пересмотрено);

- Средний почасовой заработок (август, г/г): 4,0% (пред.: 3,9%).

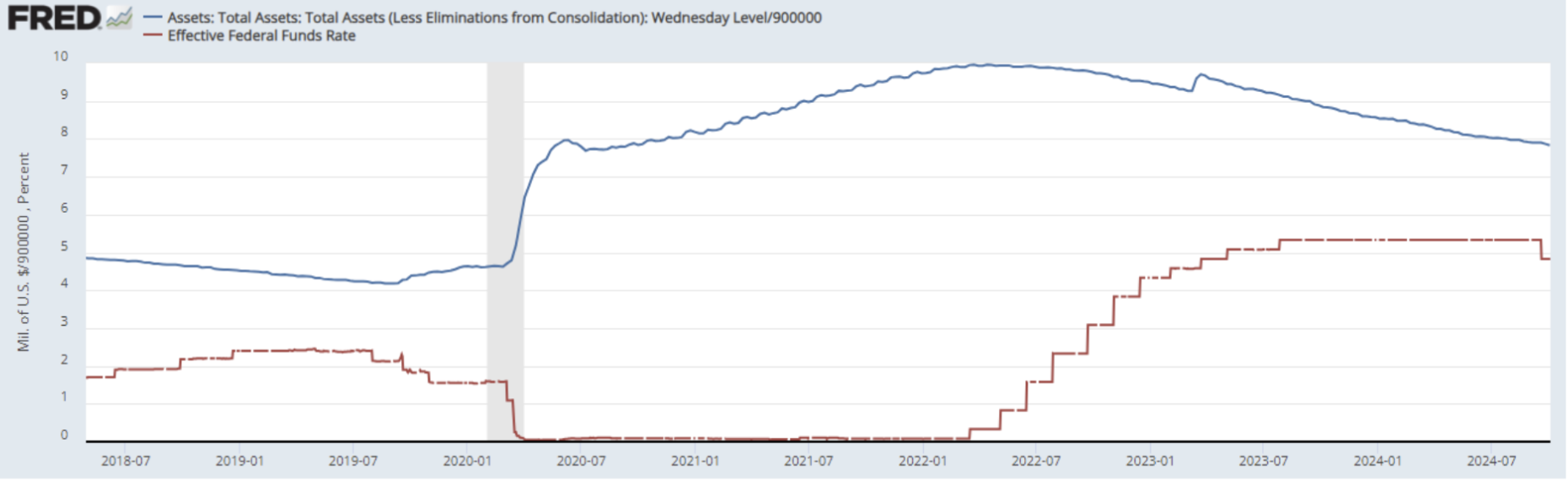

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR): 4,75% - 5,00% (выделено красным);

- Баланс ФРС (синий): $7,046 трлн (на прошлой неделе: $7,080 трлн).

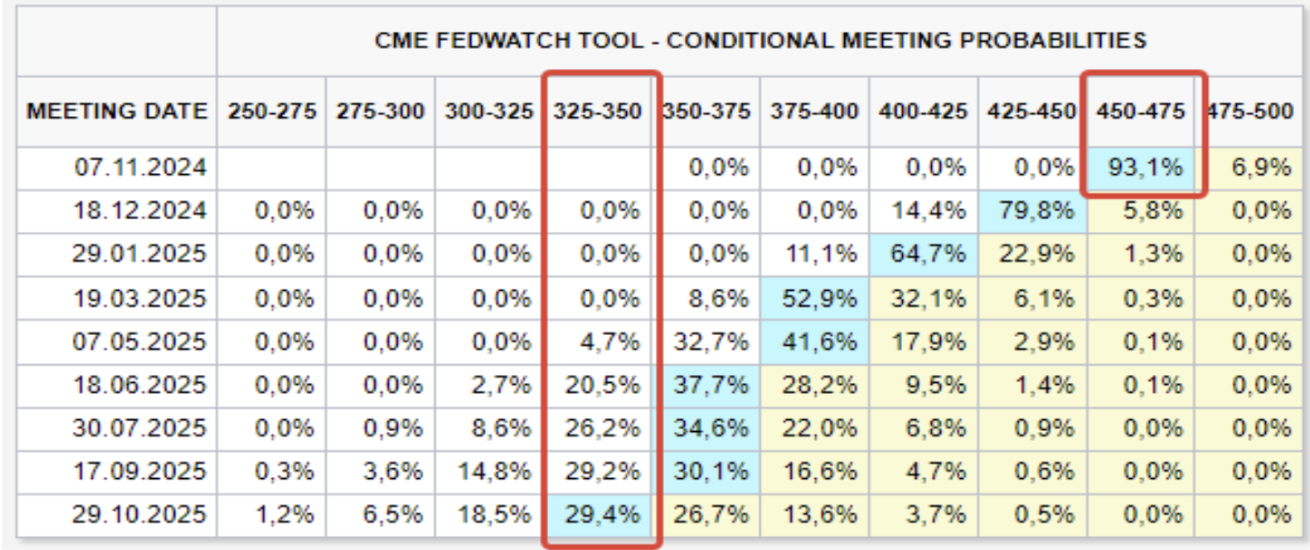

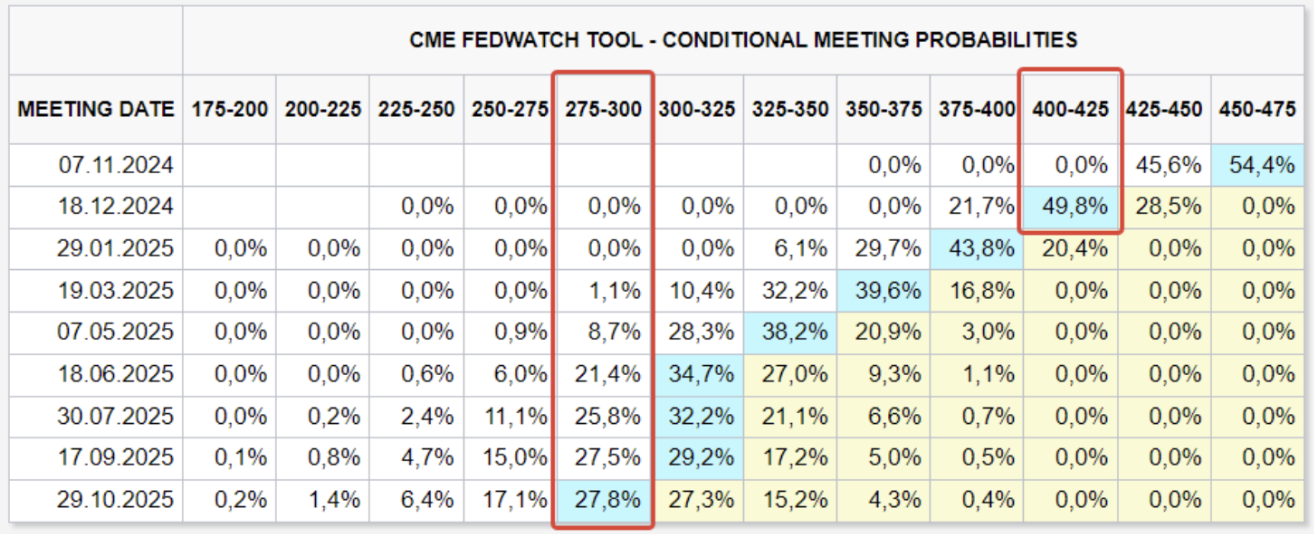

ПРОГНОЗ СТАВОК НА РЫНКЕ

Сегодня:

Неделей ранее:

КОММЕНТАРИЙ

Данные рынка труда за сентябрь превзошли прогнозы и указывают на активный рост занятости: общее число занятых вне сельского хозяйства увеличилось на 254 тыс., а уровень безработицы снизился до 4,1%. Рост занятости продолжился в сфере общественного питания, здравоохранении, государственном секторе, социальных услугах и строительстве.

На фоне роста занятости ожидания участников рынка относительно темпов будущих снижений ставок ухудшились.

На сегодня инструмент FedWatch показывает только одно снижение ставки до конца года — в диапазон 4,50%-4,75%. Долгосрочные ожидания (на 12 месяцев вперёд) не изменились: снижение на 2,00% до уровня 2,75%-3,00%.

Выступление председателя ФРС Джерома Пауэлла на прошлой неделе дало понять, что регулятор вернётся к снижению ставки на 0,25% в ноябре, если макроэкономические данные сохранятся на текущем уровне. У ФРС растёт уверенность в сценарии «мягкой посадки» экономики.

РЫНОК

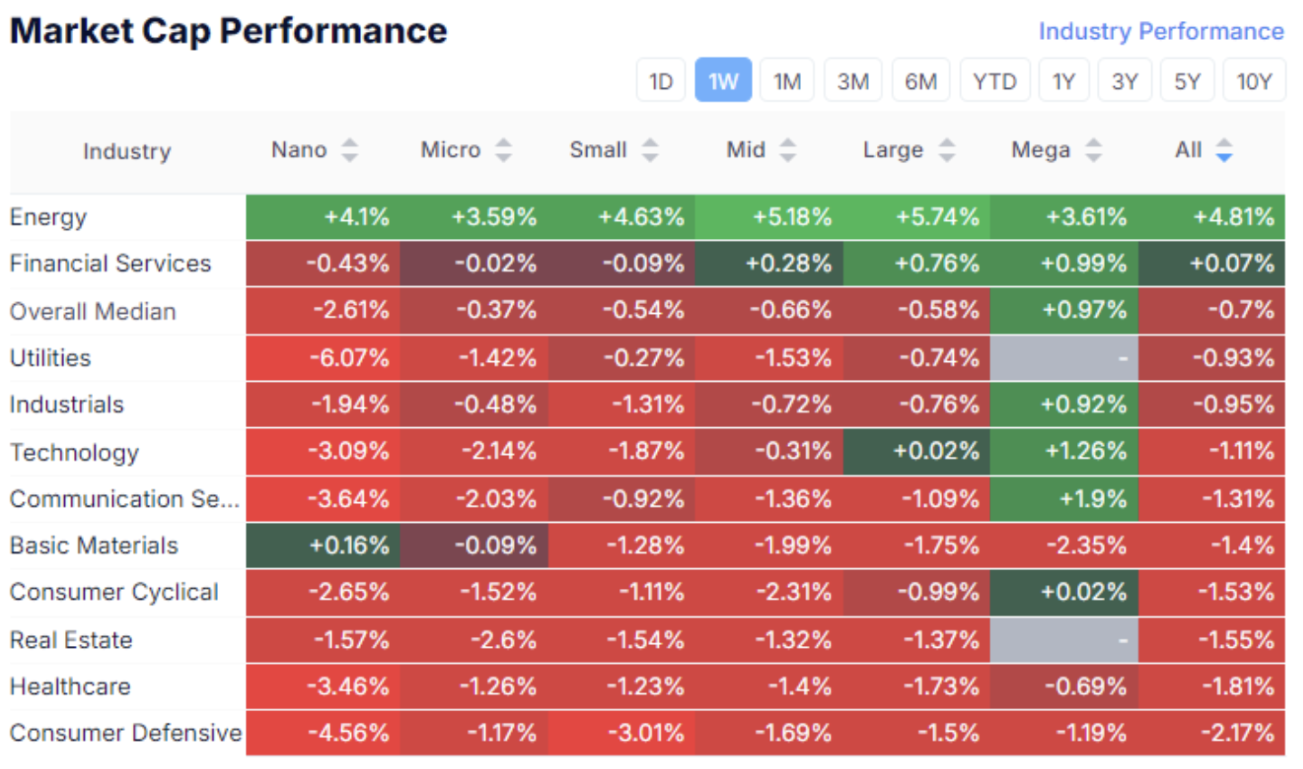

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

Медианное снижение фондового рынка составило 0,7%. Лидерами оказались энергетический и финансовый сектора. В остальных секторах наблюдался отток активов, причём наибольшее падение зафиксировано в потребительском сегменте, секторе здравоохранения и недвижимости.

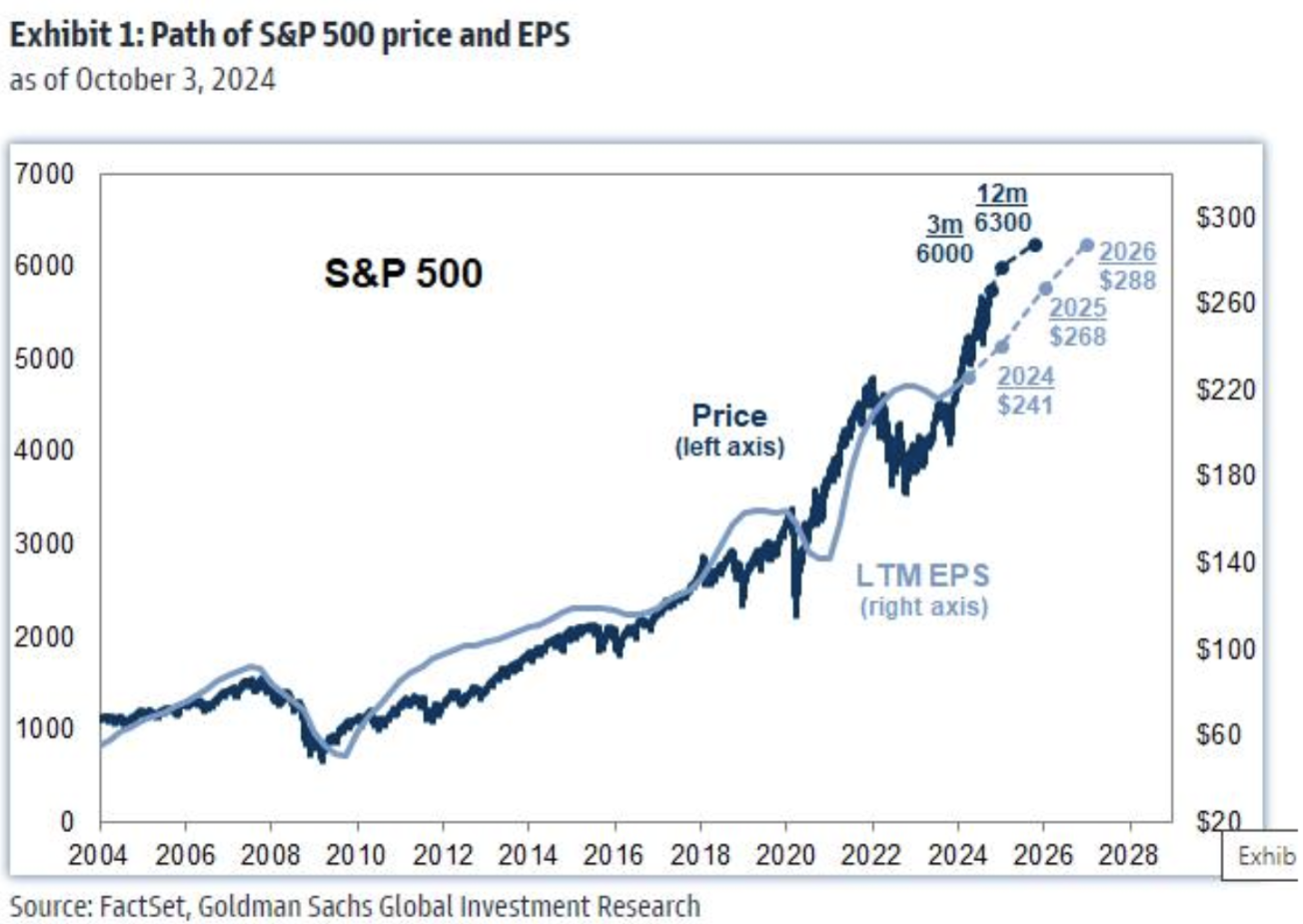

SP500

VIX

Индекс SP500 отскочил от нового уровня поддержки (5670), закрыв неделю на отметке 5751. Следует отметить динамику индекса VIX, который с 26 сентября постепенно растёт, превысив уровень 20, что исторически считается значимой психологической отметкой. Дальнейший рост VIX может означать ухудшение настроений на рынке относительно темпов смягчения денежно-кредитной политики. Тем не менее, это, скорее всего, временная реакция, и в ближайшей перспективе мы не ожидаем резкого обвала фондового рынка.

Прогнозы: обновлённый прогноз Goldman Sachs предусматривает рост индекса SP500 до 6000 к концу нынешнего года и до 6300 в течение следующих 12 месяцев.

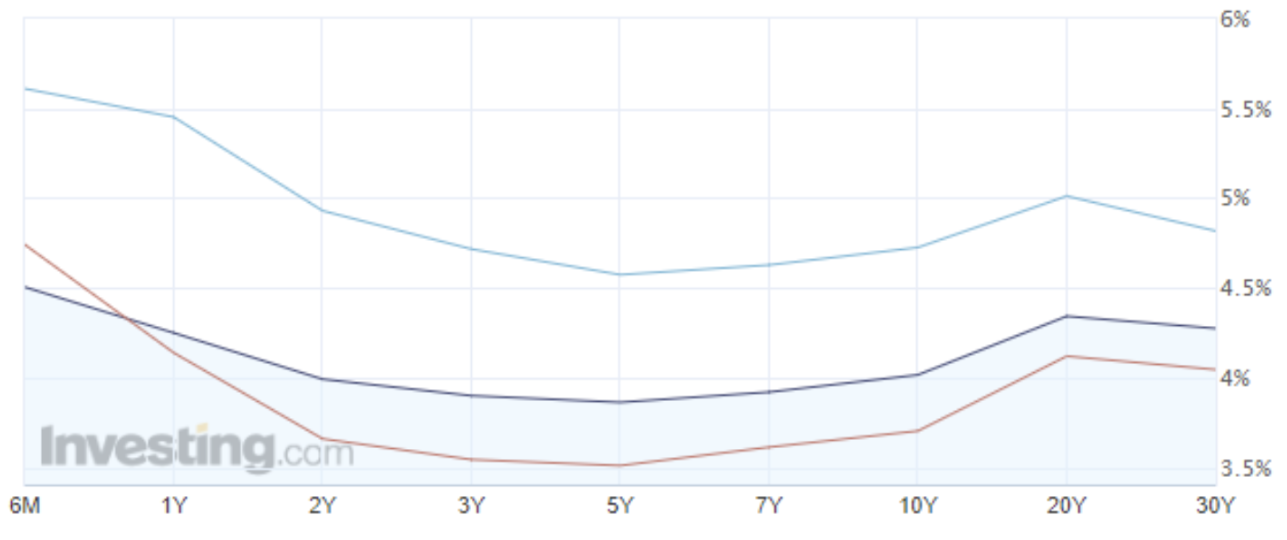

РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ

Гособлигации США UST10:

Государственные облигации более чувствительно отреагировали на данные по рынку труда. Если рынок занятости останется сильным, ФРС может пересмотреть прогноз траектории денежно-кредитной политики, что приведёт к более долгому периоду удержания ставок, тем самым снижая риск повторной инфляционной волны.

Доходности:

На сегодняшний день доходности американских гособлигаций со сроком обращения 2 года и более 10 лет вновь превысили 4%.

Доходность корпоративного индекса BBB (синяя линия) составляет 5,00%.

ЗОЛОТО

Золото консолидируется ниже уровня $2 708 за тройскую унцию. Эскалация конфликта на Ближнем Востоке может подтолкнуть цены выше этого уровня.

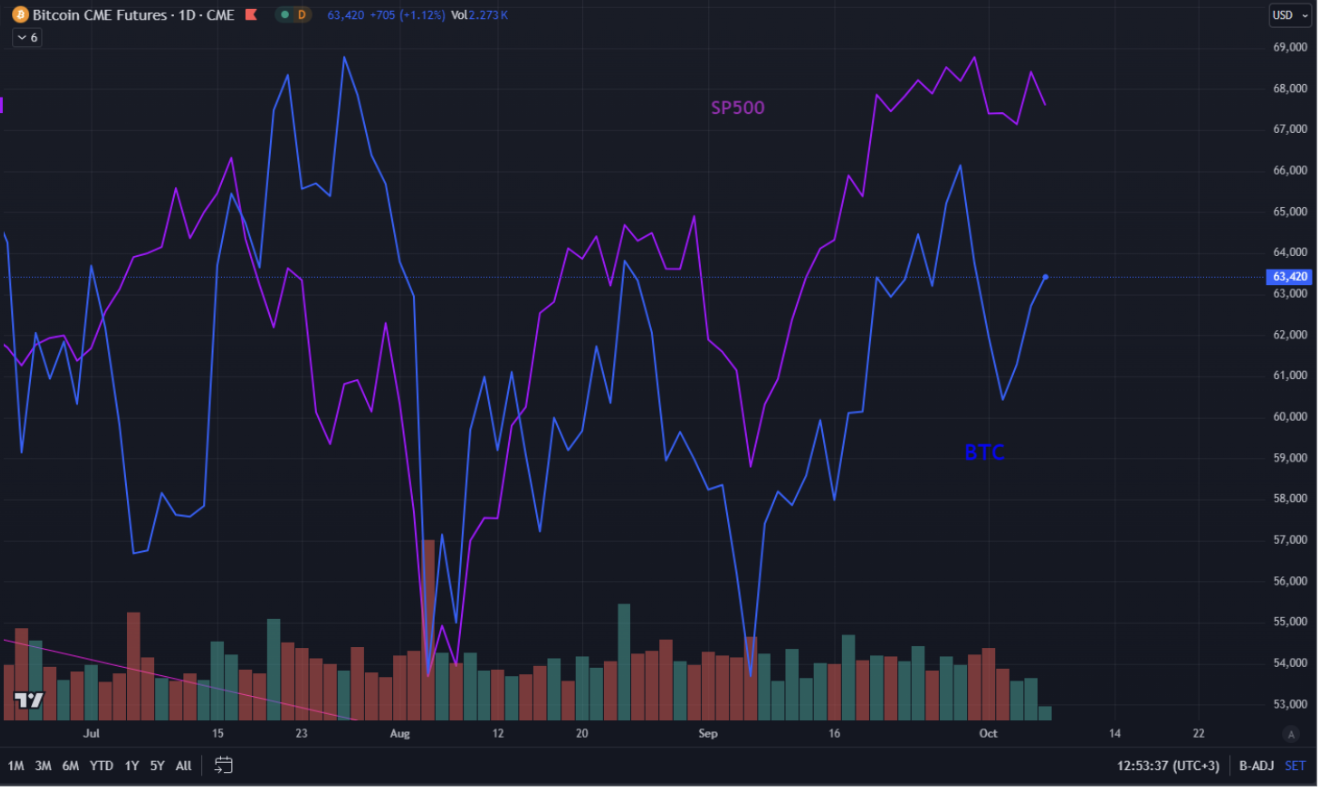

BTC

Биткоин за последнюю неделю снизился на 4%. Краткосрочная корреляция ведущей криптовалюты с индексом SP500 остаётся положительной.