English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша24.–28. veebruar 2025: Nädala majandusülevaade

Peamised turuülevaated

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

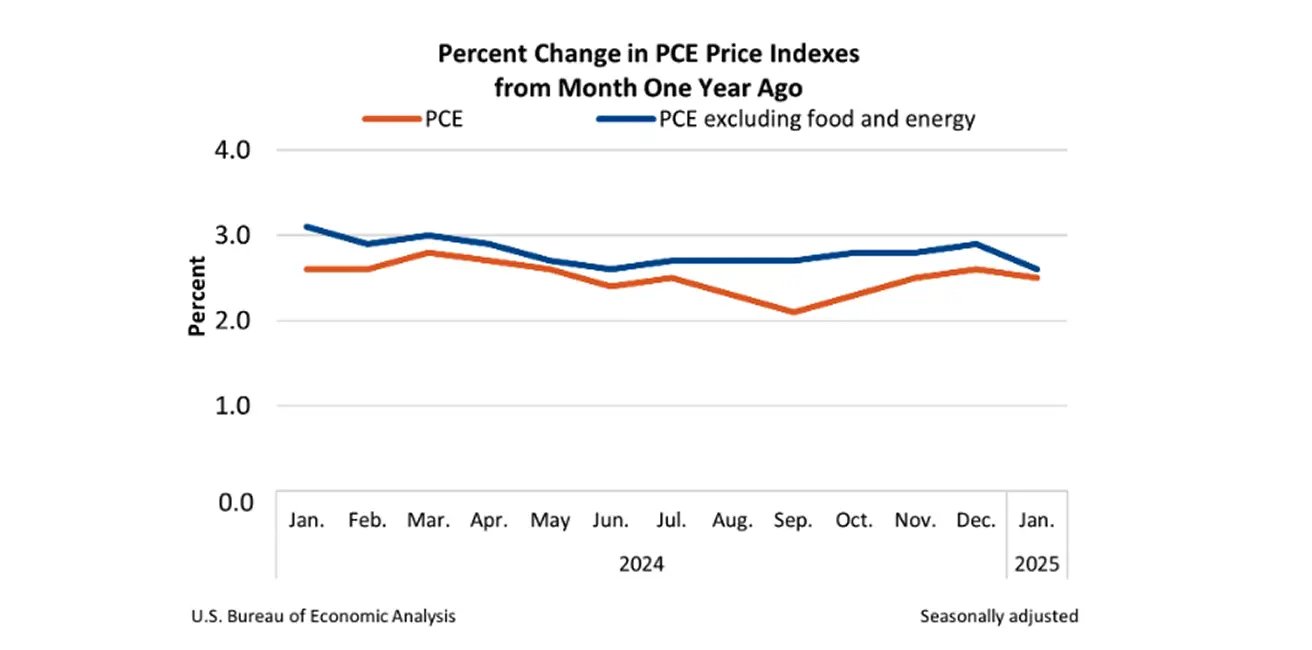

- Põhitarbijahinnaindeks (THI) (kuu/kuult) (jaanuar): 0,4% (eelnev: 0,2%);

- Tarbijahinnaindeks (THI) (kuu/kuult) (jaanuar): 0,5% (eelnev: 0,4%);

- Põhitarbijahinnaindeks (THI) (aasta/aastalt) (jaanuar): 3,3% (eelnev: 3,2%);

- Tarbijahinnaindeks (THI) (aasta/aastalt) (jaanuar): 3,0% (eelnev: 2,9%).

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu oodatav inflatsioon (jaanuar): 4,3%, eelmine: 4,3%;

- 5 aasta oodatav inflatsioon (jaanuar): 3,5%, eelmine: 3,3%.

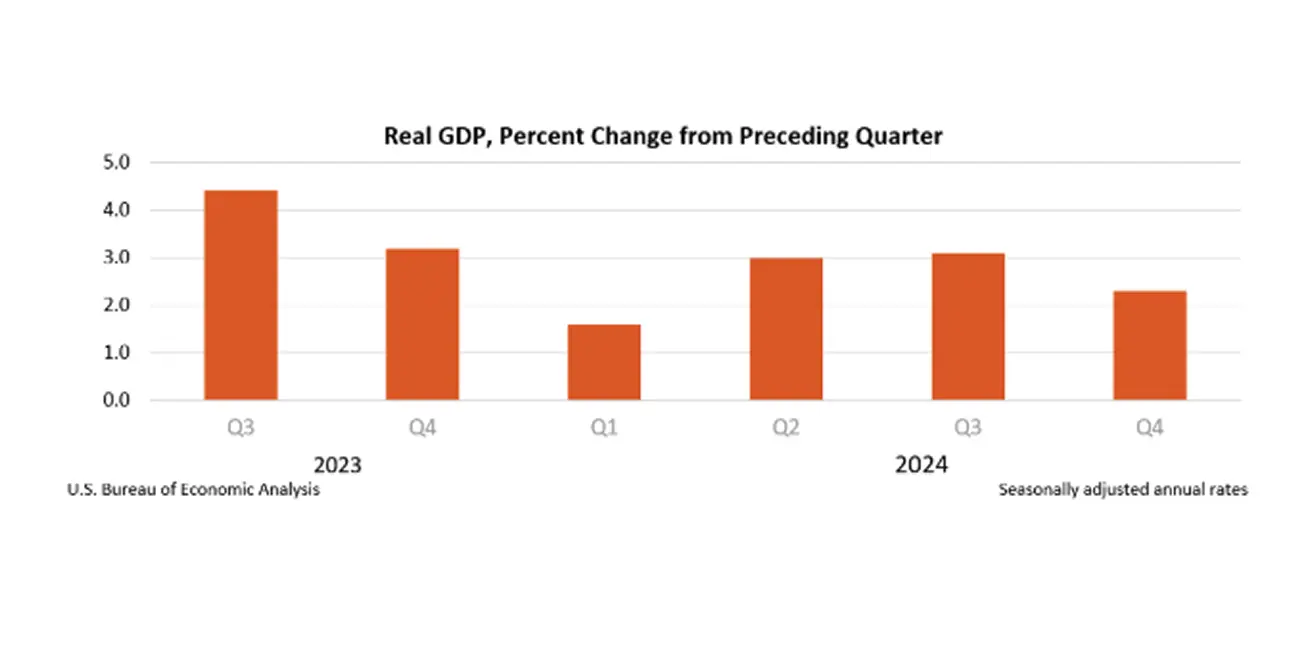

SKP (BEA – USA majandusanalüüsi büroo) (kv/kv) (K) (esialgne hinnang):

- 2,3% (eelnev: 3,1%)

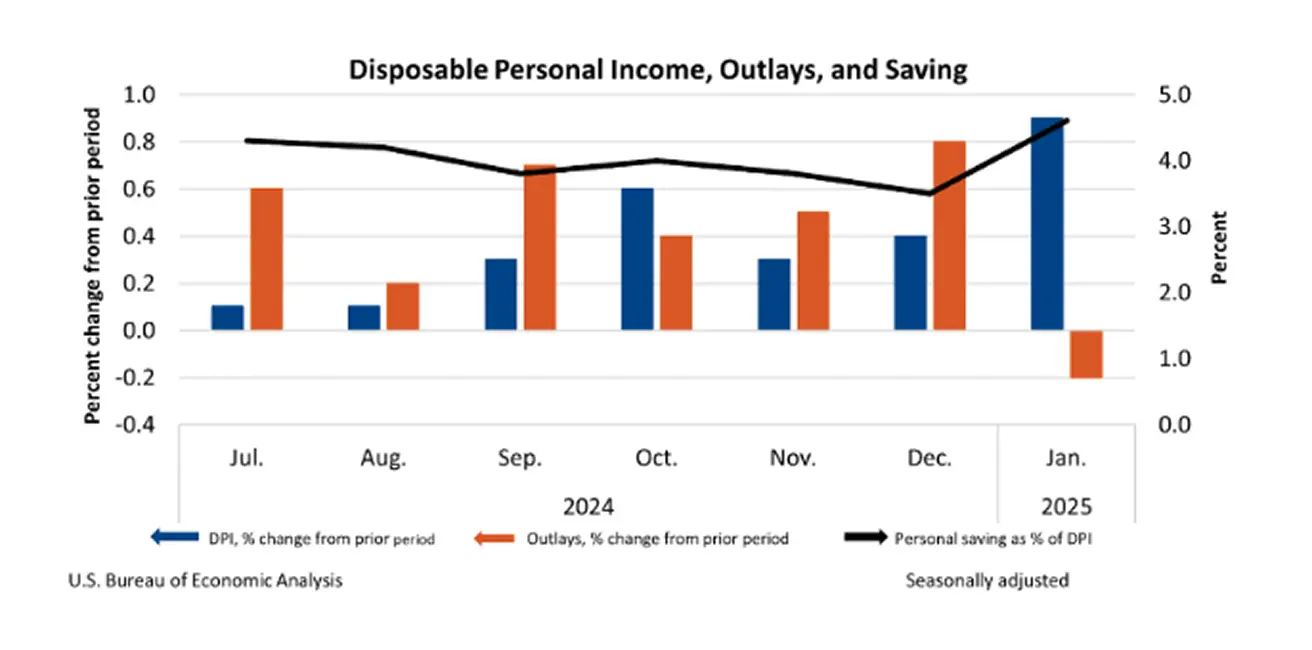

- Kättesaadav isiklik tulu (DPI – isiklik tulu miinus tulumaksud): 0,9%;

- Isiklikud tarbimiskulud (PCE): -0,2%;

- Isiklik säästumäär (säästud protsendina kättesaadavast isiklikust tulust): 4,6%.

ÄRITEGEVUSE INDEKS (PMI):

- Teenustesektor (detsember): 49,7 (eelnev: 52,8);

- Tööstussektor (detsember): 51,6 (eelnev: 50,1);

- S&P Global Composite (detsember): 50,4 (eelnev: 52,4).

TÖÖTURG:

- Töötuse määr (jaanuar): 4,0% (eelnev: 4,1%);

- Muutus mittepõllumajanduslikes töökohtades (jaanuar): 143K (eelnev: 307K);

- Muutus erasektori mittepõllumajanduslikes töökohtades (jaanuar): 111K (eelnev: 273K, täpsustatud);

- Keskmine tunnitasu kasv (jaanuar, a/a): 4,1% (eelnev: 4,1%).

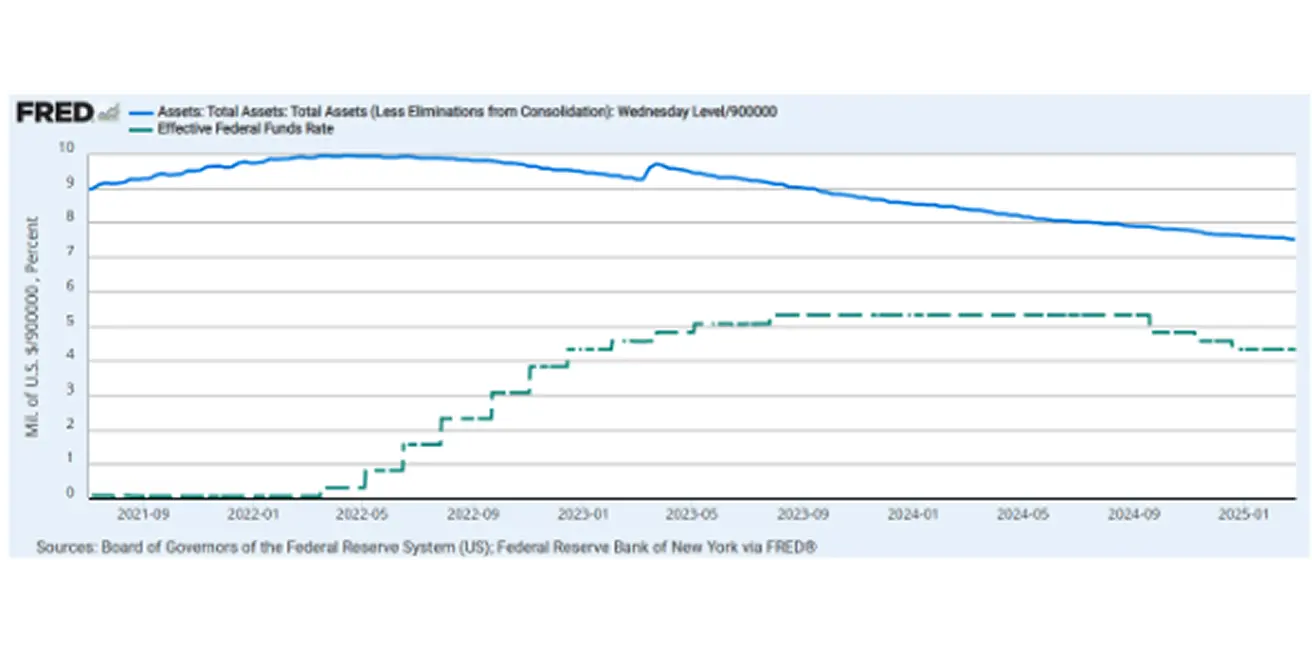

RAHAPOLIITIKA

- Föderaalfondide intressimäär (EFFR): 4,25%–4,50% (punktiirjoon);

- FED-i bilansi maht (sinine): 6,766 triljonit USD (eelmine nädal: 6,782 triljonit USD)

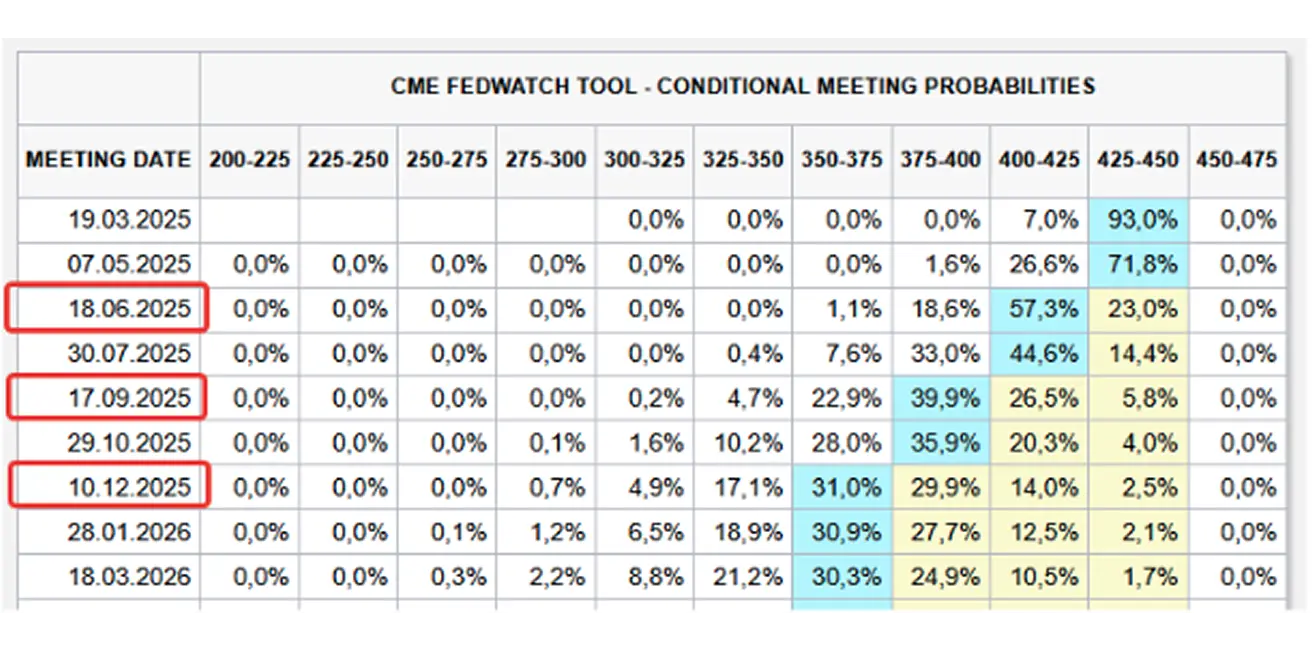

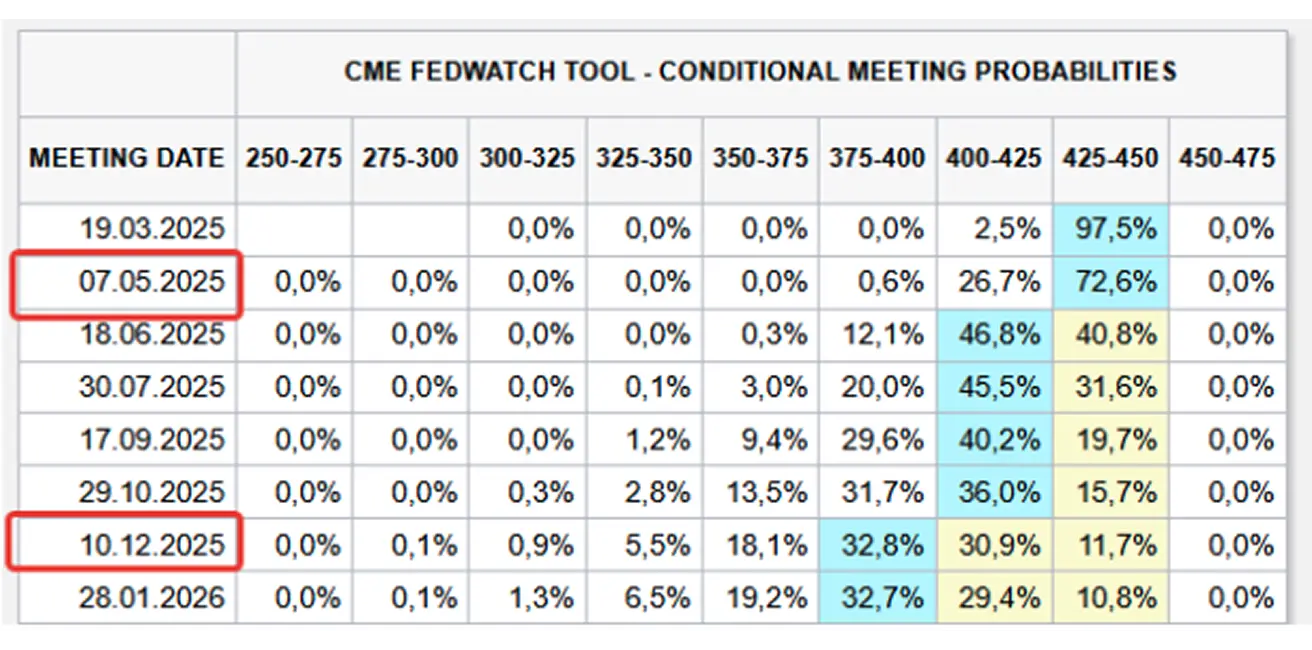

TURU OOTUSED INTRESSIMÄÄRA SUHTES

Täna:

Nädal varem:

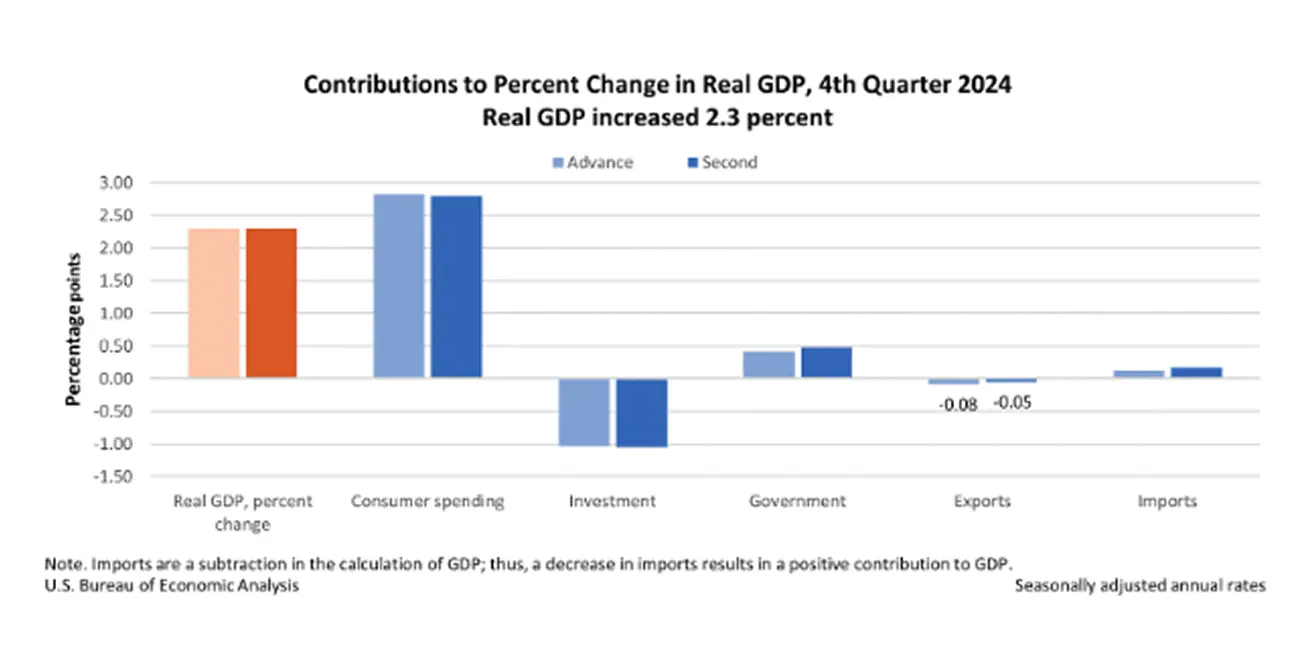

Kommentaar: Teise hinnangu kohaselt kasvas 2024. aasta neljandas kvartalis (oktoober, november ja detsember) sisemajanduse koguprodukt (SKP) aastases arvestuses 2,3%, järgides 3,1% kasvu kolmandas kvartalis.

SKP kasvu toetas peamiselt tarbimise ja valitsussektori kulutuste kasv. Kuid võrreldes kolmanda kvartaliga on märgata aeglustumist investeeringute ja ekspordi languse tõttu. Kuigi majandus aeglustub järk-järgult, ületavad praegused näitajad siiski aastaseid prognoose, mis jäävad umbes 2% juurde.

Jaanuaris kasvas tarbijate tulu +0,9% võrra – see oli märgatavalt kõrgem kui turu ootused ning tähistas suurimat tõusu viimase aasta jooksul. Isikliku tulu kasvu toetasid peamiselt suuremad sotsiaaltoetused, palgakasv erasektoris ning suurenenud vara tulu – eeskätt dividendimaksete tõus.

Esimest korda pika aja jooksul langes tarbimine -0,2%. Kulutuste languse peamine tegur oli kaupade tarbimise languse allapoole korrigeerimine, mida tasakaalustas osaliselt teenuste tarbimise korrigeerimine ülespoole.

Tarbimiskulutuste vähenemine võib avaldada survet järgmisele SKP avaldamisele. Veelgi olulisem on, et kui kulutused jätkuvalt ja oluliselt vähenevad, võib see tõstatada küsimusi USA majanduse vastupidavuse kohta.

Föderaalreservi intressiootuste tööriista FedWatch põhjal oodatakse kolme intressimäärade langetust: esimene 0,25% kärbe juunis, teine augustis ning kolmas detsembris, millega prognoositav sihtvahemik langeks 3,50%–3,75%.

TURG

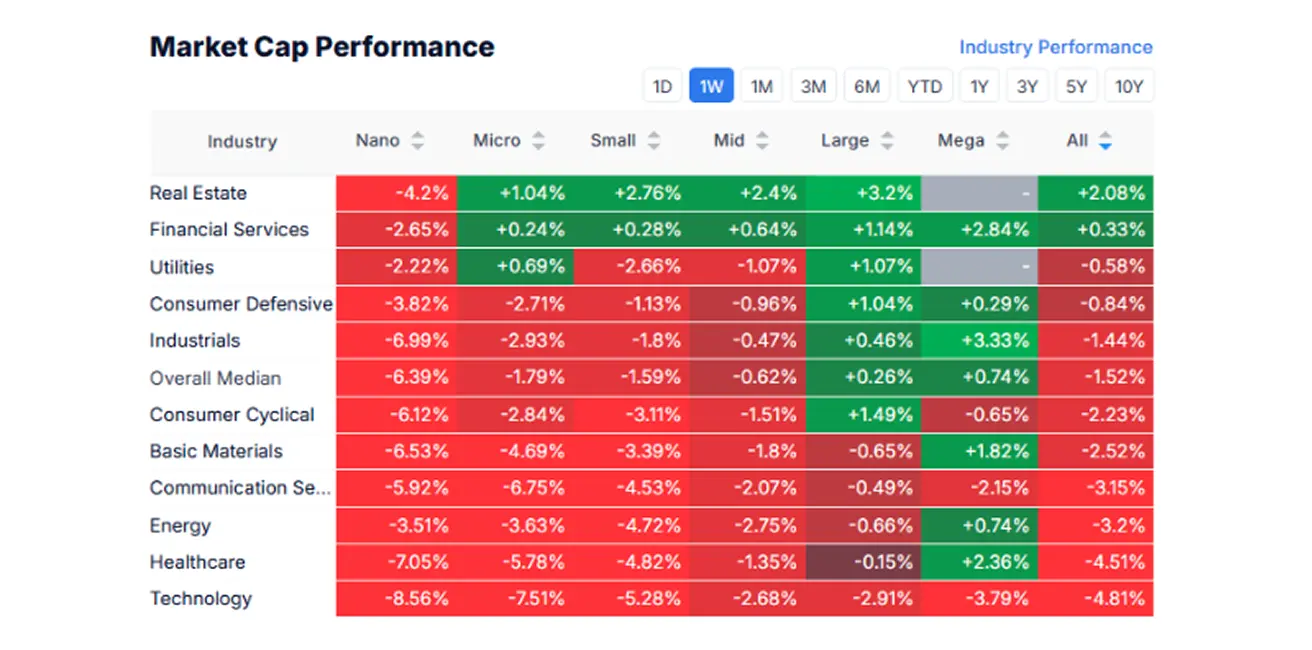

TURUKAPITALISATSIOONI TULEMUSED

Eelmisel nädalal olid aktsiaturud negatiivsed – eriti langesid laiaulatuslikult väikese ja keskmise suurusega ettevõtete aktsiad. Mediaanne aktsia langus oli -1,52%.

Kinnisvara- ja finantssektor olid parima tulemusega, näidates suhtelist vastupidavust turu üleüldise nõrkuse taustal. Seevastu tehnoloogia-, tervishoiu- ja energeetikasektor olid nädalal kolm nõrgimat tegijat.

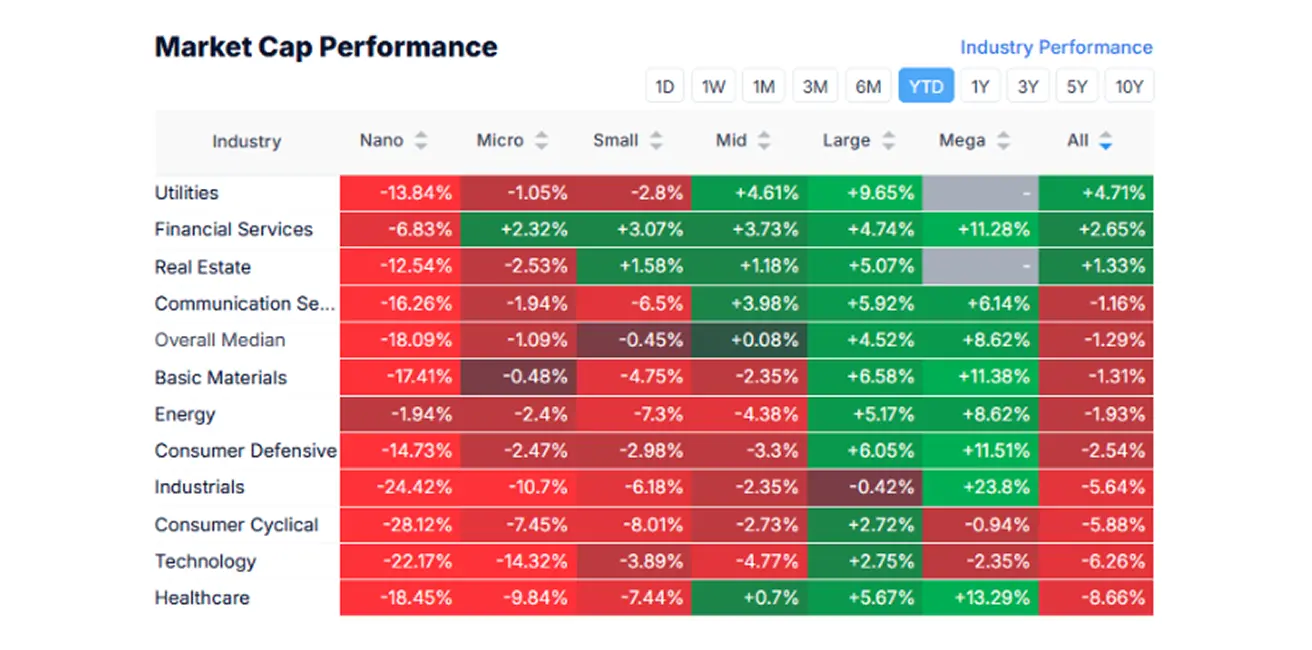

YTD (aastast alates kuni tänaseni).

SP500

Nädala tootlus: -0,97% (nädala sulgemishind 5 954,51). Aasta algusest 2025: +0,87%.

NASDAQ100

Nasdaq 100: nädala tootlus: -3,38% (nädala sulgemishind 20 884,51). Aasta algusest 2025: -1,12%.

VÕLAKIRJATURG

Võlakirjaturg – nädalaga märkimisväärne tõus (tootlused languses). USA riigivõlakirjad 20+ (ETF TLT): +3,15% (nädala sulgemishind 92,43 USD). Aasta algusest 2025: +5,27%.

TOOTLUSED JA SPREADID

Tootlused ja spreadid 17.02.2025 vs 14.02.2024

- USA 10-aastaste riigivõlakirjade turutootlus: 4,233% (4,437%);

- ICE BofA BBB USA ettevõtete võlakirjade efektiivne tootlus: 5,30% (5,46%)

Tootluste vahe 10- ja 2-aastaste USA riigivõlakirjade vahel on 22,2 vs 23,7 baaspunkti, mis näitab pika- ja lühiajalise võla tootluste erinevust.

KULLAFUTUURID (DX)

Hind on korrigeerinud allapoole tippudest, näidates nädalaga langust -2,79% ja sulgemishinda 2 867,3 USD untsi kohta. Aasta algusest 2025: +8,57%.

DOLLARIINDEKSI FUTUURID (DX)

Vaatamata paranenud ootustele intressikärbete osas tõusis dollariindeks nädalaga 0,90%, sulgedes 107,505. Aasta algusest 2025: -0,76%.

NAFTAFUTUURID

Nädala tootlus: -0,43%, sulgemishind 69,95 USD barreli kohta. Aasta algusest: -2,64%.

BTC FUTUURID

Nädala tootlus: -10,76% (nädala sulgemishind 84 830 USD). Aasta algusest 2025: -10,96%.

ETH FUTUURID

Nädala tootlus: -14,96% (nädala sulgemishind 2 239,5 USD). Aasta algusest 2025: -33,82%.

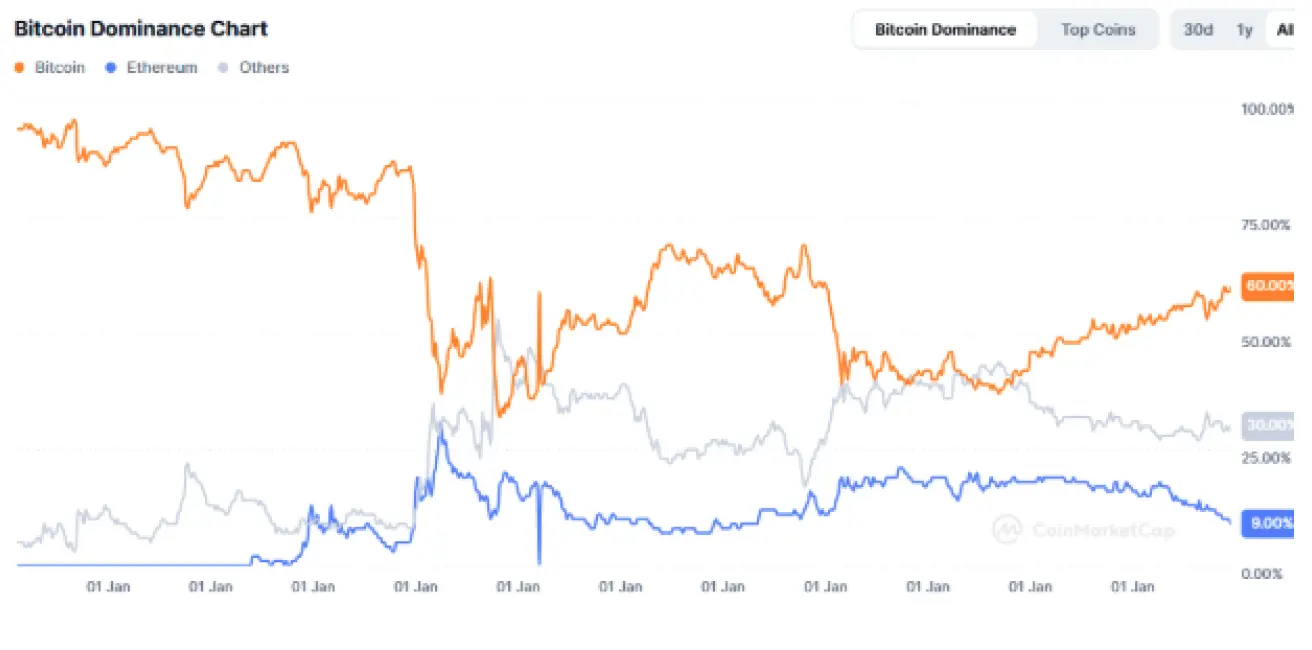

Krüptoturu kogukapitalisatsioon langes 3,09 triljoni dollarini (eelmisel nädalal 3,10 triljonit; allikas: CoinMarketCap).

- Bitcoini domineerimine: 60,4% (varem 61,2%)

- Ethereumi domineerimine: 9,4% (varem 10,5%)

- Muud varad: 30,2% (varem 28,4%)