English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti24–28 февраля 2025: Еженедельное экономическое обновление

Ключевые новости рынка

МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ

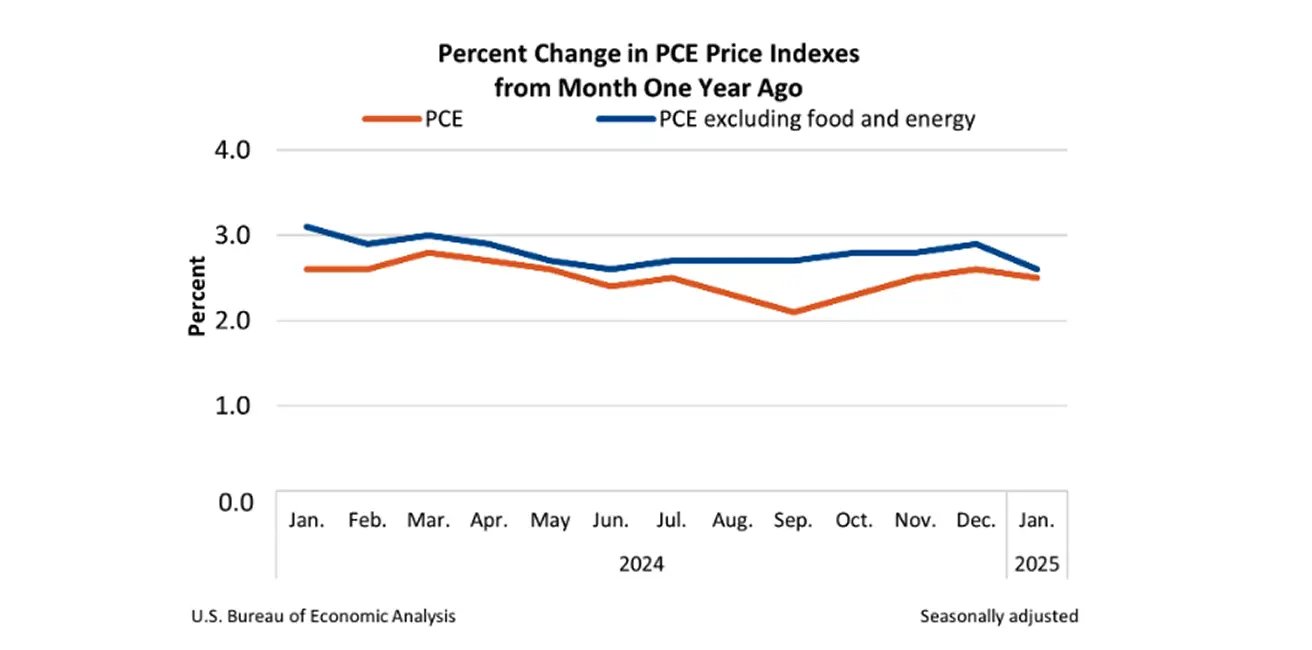

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (январь): 0,4% (пред.: 0,2%);

- Индекс потребительских цен (CPI) (м/м) (январь): 0,5% (пред.: 0,4%);

- Базовый индекс потребительских цен (CPI) (г/г) (январь): 3,3% (пред.: 3,2%);

- Индекс потребительских цен (CPI) (г/г) (январь): 3,0% (пред.: 2,9%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (январь): 4,3%, пред.: 4,3%;

- Ожидаемая инфляция на 5 лет (январь): 3,5%, пред.: 3,3%.

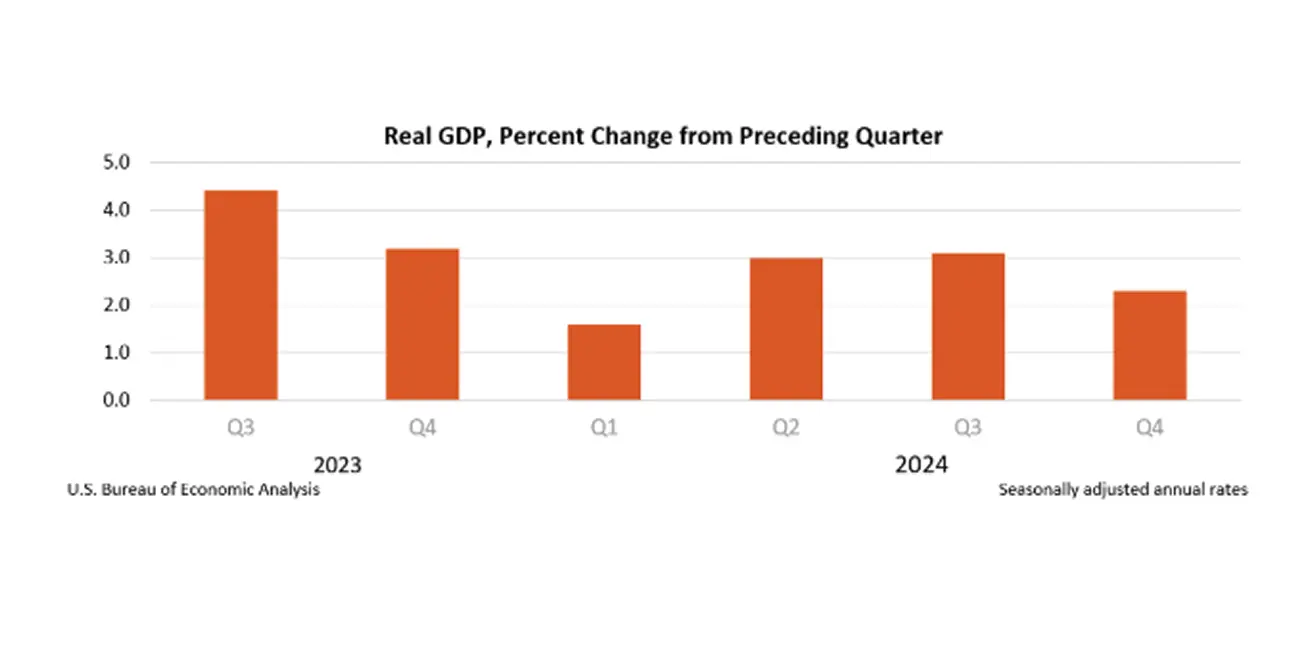

ВВП (BEA – Бюро экономического анализа США) (кв/кв) (К) (предварительная оценка):

- 2,3% (пред.: 3,1%)

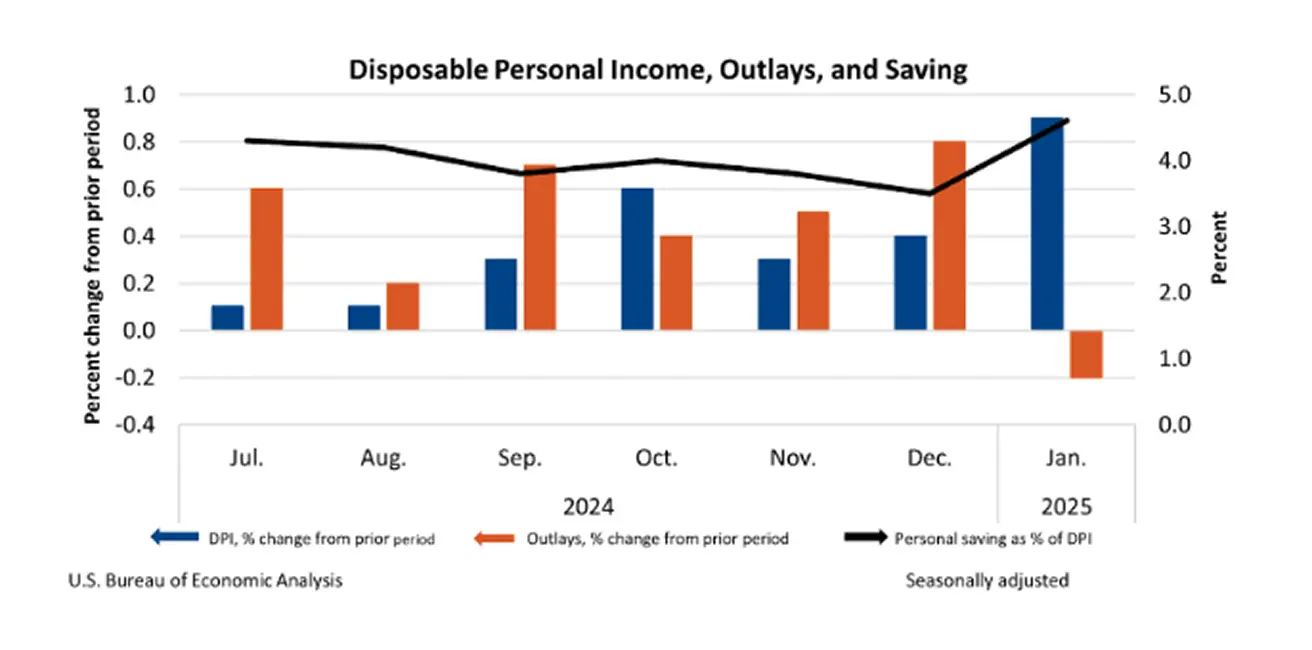

- Располагаемый личный доход (DPI) (личный доход за вычетом текущих налогов): 0,9%;

- Личные потребительские расходы (PCE): -0,2%;

- Уровень личных сбережений (личные сбережения в процентах от располагаемого личного дохода): 4,6%.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI):

- Сектор услуг (декабрь): 49,7 (пред.: 52,8);

- Промышленный сектор (декабрь): 51,6 (пред.: 50,1);

- S&P Global Composite (декабрь): 50,4 (пред.: 52,4).

РЫНОК ТРУДА:

- Уровень безработицы (январь): 4,0% (пред.: 4,1%);

- Изменение числа рабочих мест вне сельского хозяйства (январь): 143 тыс. (пред.: 307 тыс.);

- Изменение числа рабочих мест в частном секторе (январь): 111 тыс. (пред.: 273 тыс., пересмотрено);

- Средний почасовой заработок (январь, г/г): 4,1% (пред.: 4,1%).

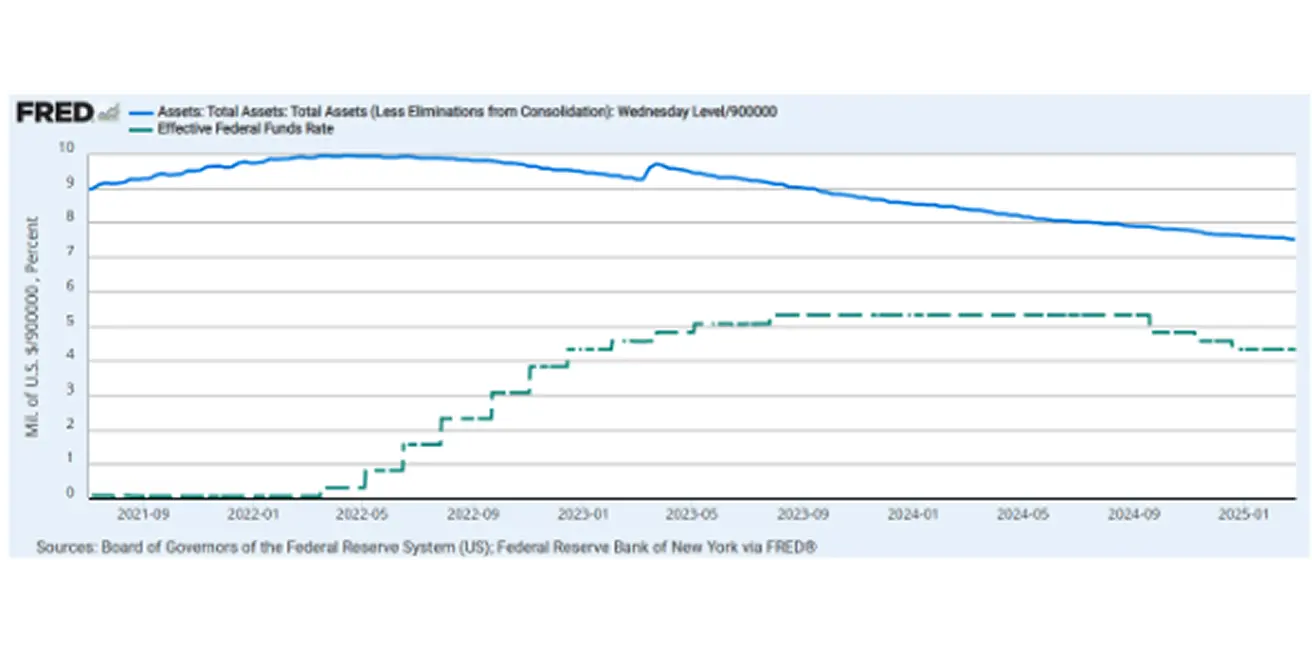

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR): 4,25%–4,50% (пунктир);

- Баланс ФРС (синий): $6,766 трлн (за прошлую неделю: $6,782 трлн)

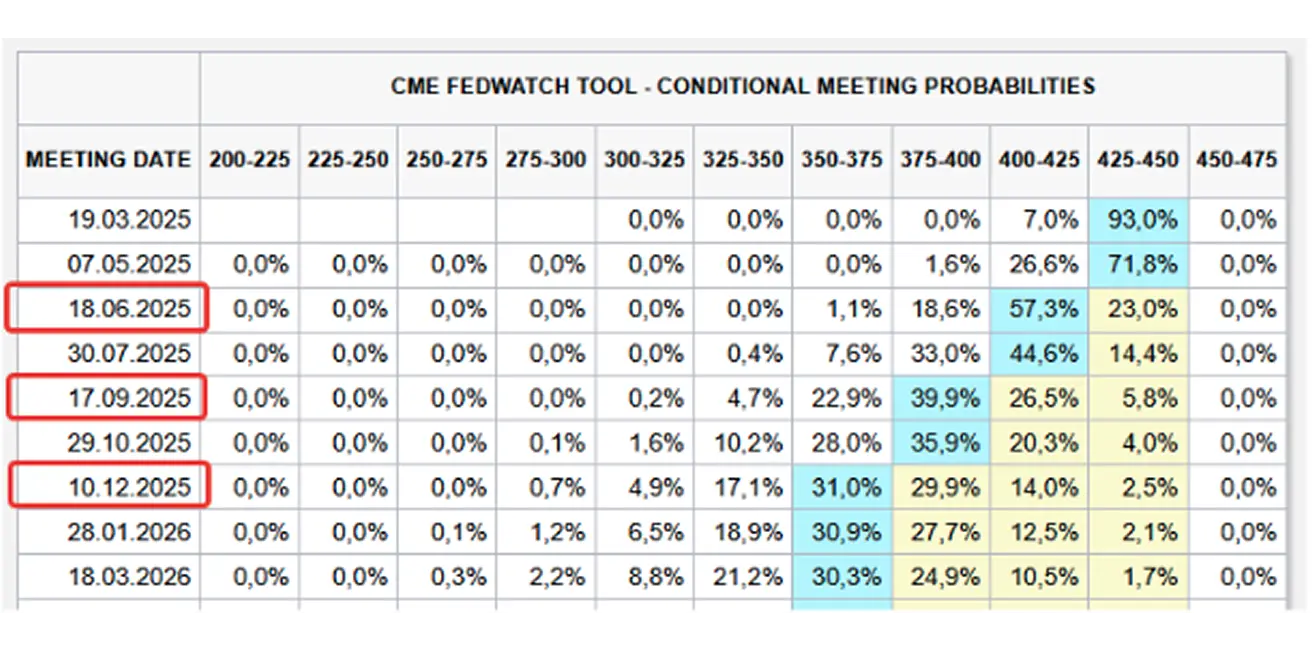

ПРОГНОЗ СТАВКИ

На сегодня:

Неделей ранее:

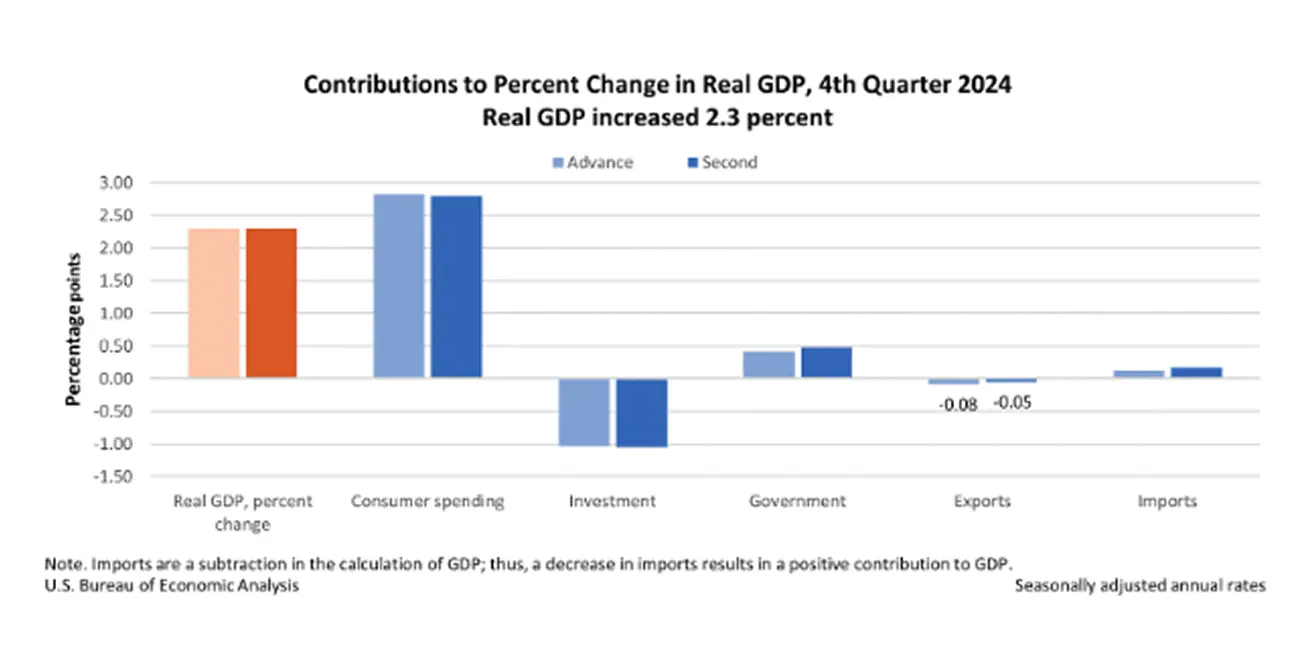

Комментарий: Согласно второй оценке, в четвертом квартале 2024 года (октябрь, ноябрь и декабрь) ВВП США вырос в годовом выражении на 2,3% после увеличения на 3,1% в третьем квартале.

Рост ВВП был обусловлен прежде всего ростом потребительских и государственных расходов. Однако по сравнению с третьим кварталом наблюдается замедление из-за снижения инвестиций и экспорта. Несмотря на постепенное охлаждение темпов, текущие показатели всё ещё превышают среднегодовые прогнозы (около 2%).

В январе личные доходы потребителей увеличились на +0,9%, превысив рыночные ожидания и продемонстрировав самый заметный рост за год. Основной вклад внесли более высокие текущие трансферты (социальные выплаты), рост зарплат в частном секторе и увеличение доходов от активов — в первую очередь за счёт выплат дивидендов.

Впервые за долгое время потребительские расходы снизились на -0,2%. Корректировка расходов в сторону понижения была связана с уменьшением трат на товары, частично компенсированным ростом расходов на услуги.

Сокращение потребительских расходов, вероятно, окажет давление на следующую публикацию по ВВП. Тем не менее, ещё большую обеспокоенность может вызвать устойчивое и значительное уменьшение расходов, способное поставить под вопрос устойчивость экономики США.

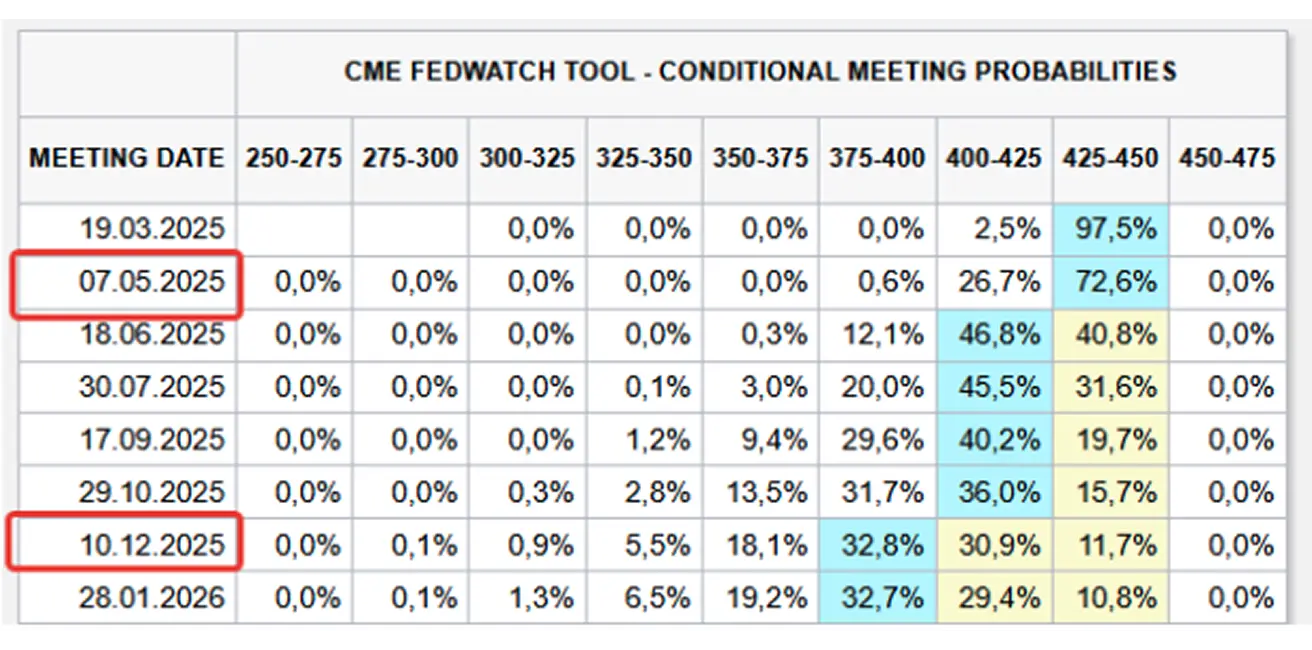

Прогнозы рынка на основе FedWatch предполагают три снижения ставки: первое на 0,25% в июне, затем ещё одно в августе и третье в декабре, что приведёт целевой диапазон к 3,50%-3,75%.

РЫНОК

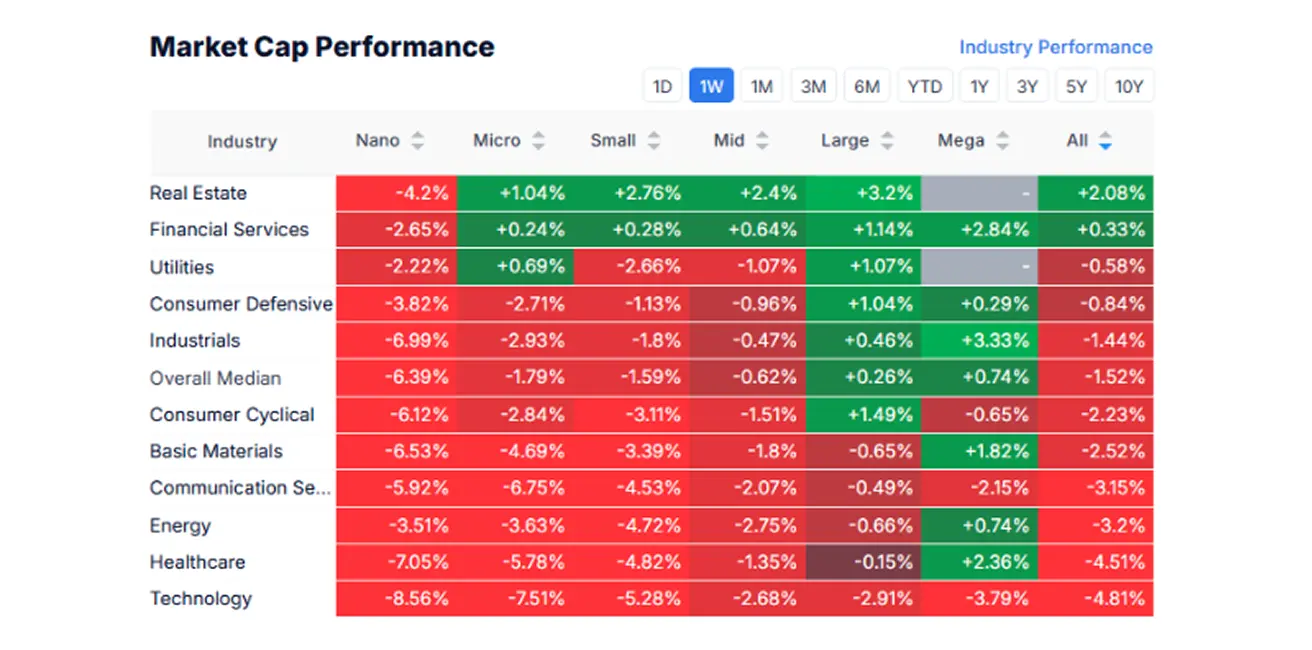

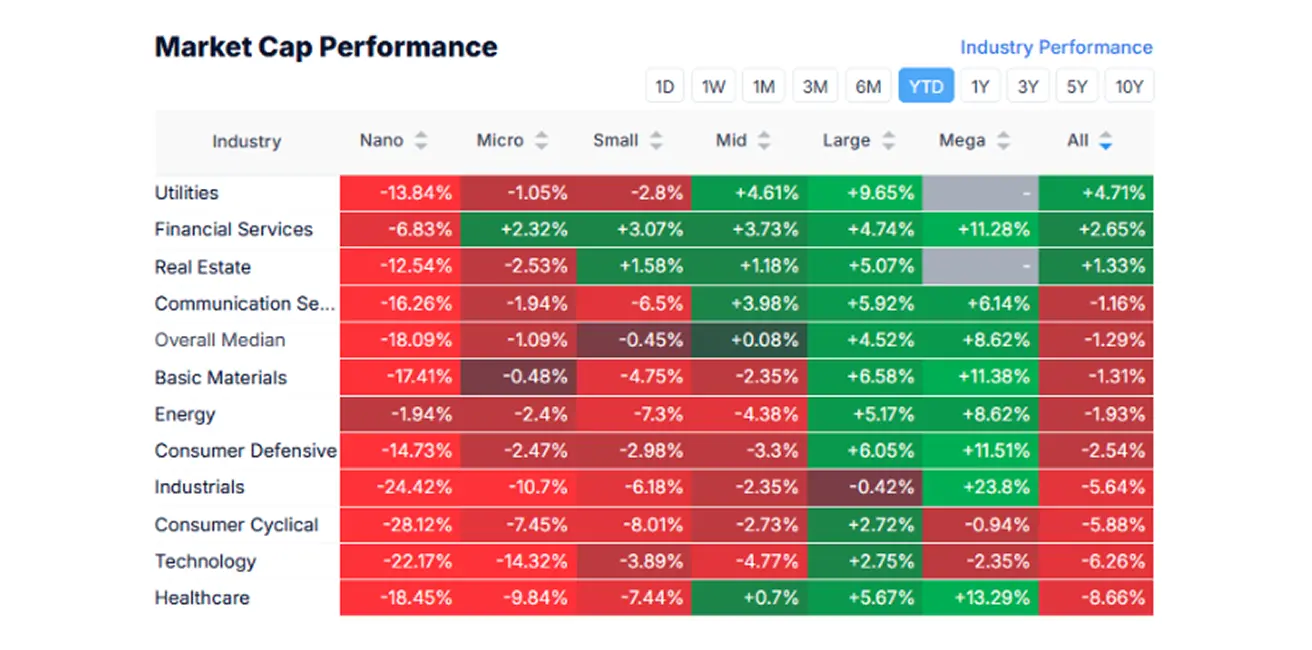

ДИНАМИКА ПО КАПИТАЛИЗАЦИИ

На прошлой неделе фондовый рынок оставался в зоне снижения, при этом небольшие и средние компании понесли наибольшие потери. Медианный спад по рынку составил -1,52%.

Сектора недвижимости и финансов показали наилучшие результаты, продемонстрировав относительную устойчивость на фоне общей слабости рынка. В то время как сектор технологий, здравоохранения и энергетики стали аутсайдерами, замыкая тройку отстающих.

YTD (С начала года: период с начала года по текущую дату).

SP500

Результат за неделю: -0,97% (закрытие недели на отметке 5 954,51). Рост с начала 2025 года: +0,87%.

NASDAQ100

Nasdaq 100: результат за неделю: -3,38% (закрытие недели на отметке 20 884,51). С начала 2025 года: -1,12%.

РЫНОК ОБЛИГАЦИЙ

Рынок облигаций — заметный рост за неделю (снижение доходностей). Долгосрочные гособлигации США 20+ (ETF TLT): +3,15% (закрытие недели $92,43). С начала 2025 года: +5,27%.

ДОХОДНОСТИ И СПРЕДЫ

Доходности и спреды 17.02.2025 vs 14.02.2024

- Рыночная доходность гособлигаций США на 10 лет (постоянная доходность): 4,233% (4,437%);

- ICE BofA BBB US Corporate Index, эффективная доходность: 5,30% (5,46%)

Спред между доходностями 10-летних и 2-летних гособлигаций США составляет 22,2 против 23,7 б.п., отражая разницу в доходности между долгосрочным и краткосрочным долгом.

ФЬЮЧЕРСЫ НА ЗОЛОТО (DX)

Цена корректируется вниз от максимумов, недельное снижение составило -2,79%, закрытие на уровне $2 867,3 за тройскую унцию. С начала 2025 года: +8,57%.

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

Несмотря на улучшение ожиданий по снижению ставок, индекс вырос на 0,90% за неделю, закрытие на 107,505. С начала 2025 года: -0,76%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Результат за неделю: -0,43%, закрытие на отметке $69,95 за баррель. С начала года: -2,64%.

BTC-ФЬЮЧЕРСЫ

Результат за неделю: -10,76% (закрытие недели на $84 830). С начала 2025 года: -10,96%.

ETH-ФЬЮЧЕРСЫ

Результат за неделю: -14,96% (закрытие недели на $2 239,5). С начала 2025 года: -33,82%.

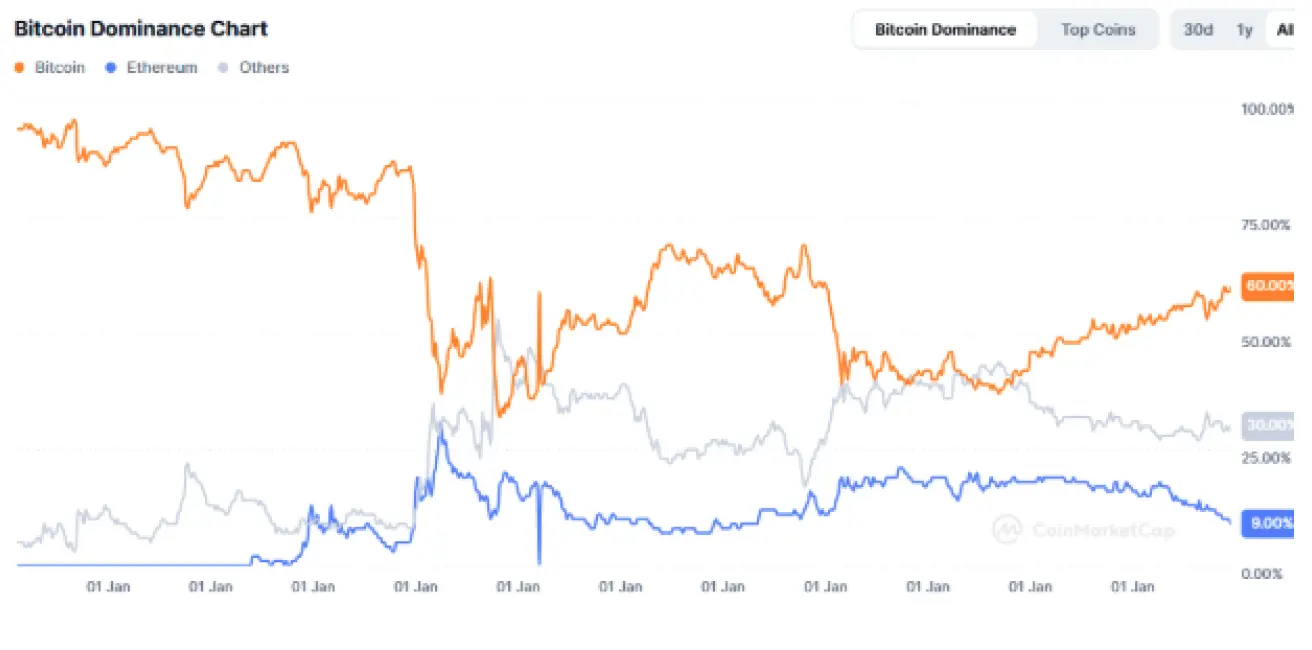

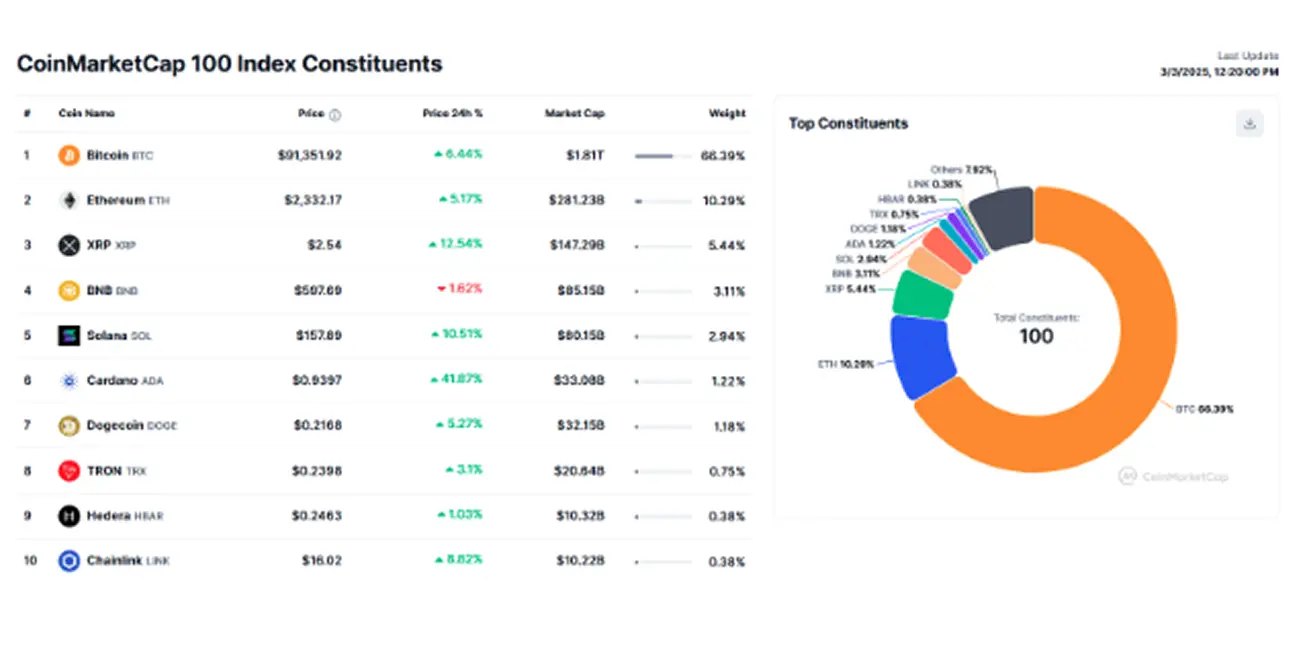

Капитализация крипторынка составляет $3,09 трлн (против $3,10 трлн неделей ранее) (источник: CoinMarketCap).

- Доля биткоина: 60,4% (ранее 61,2%)

- Доля эфириума: 9,4% (ранее 10,5%)

- Прочие активы: 30,2% (ранее 28,4%)