English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. vasario 24–28 d.: Savaitinė ekonominė apžvalga

Svarbiausios rinkos naujienos

MAKROEKONOMINĖ STATISTIKA

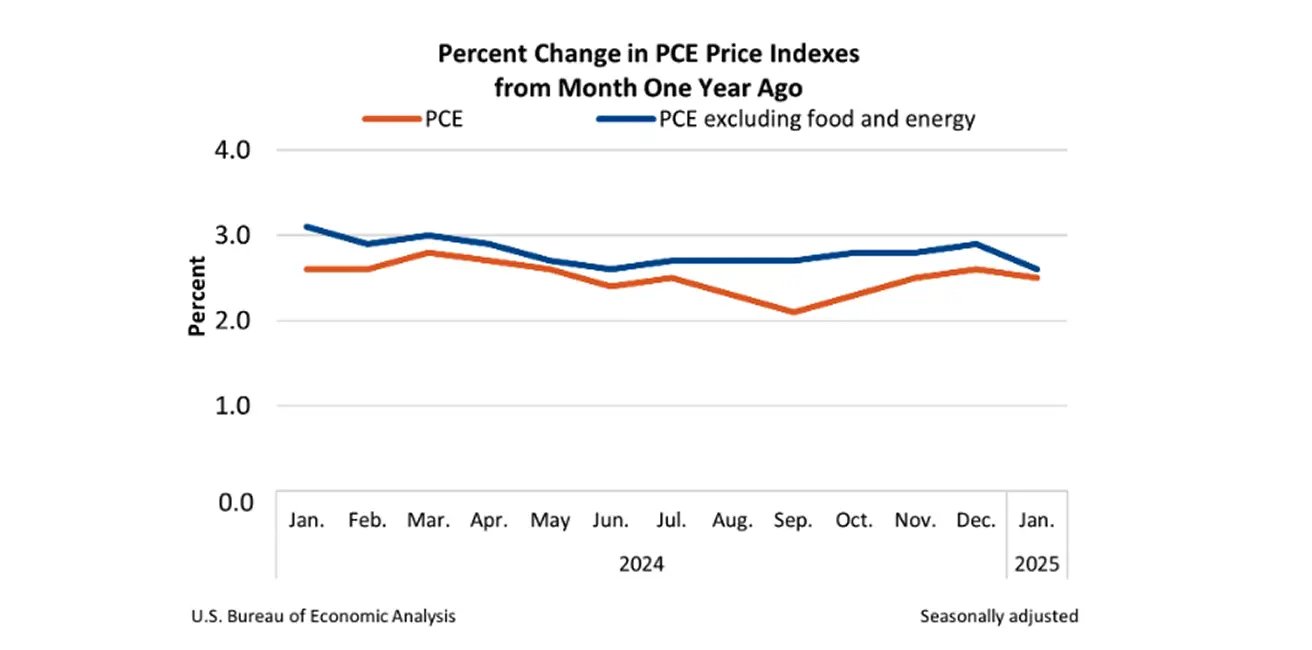

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (VK indeksas) (mėn./mėn.) (sausis): 0,4% (anksč.: 0,2%);

- Vartotojų kainų indeksas (VK indeksas) (mėn./mėn.) (sausis): 0,5% (anksč.: 0,4%);

- Pagrindinis vartotojų kainų indeksas (VK indeksas) (met./met.) (sausis): 3,3% (anksč.: 3,2%);

- Vartotojų kainų indeksas (VK indeksas) (met./met.) (sausis): 3,0% (anksč.: 2,9%).

INFLIACIJOS LŪKESČIAI (MICHIGANO UNIVERSITETAS)

- 12 mėn. prognozuojama infliacija (sausis): 4,3%, anksč.: 4,3%;

- 5 metų prognozuojama infliacija (sausis): 3,5%, anksč.: 3,3%.

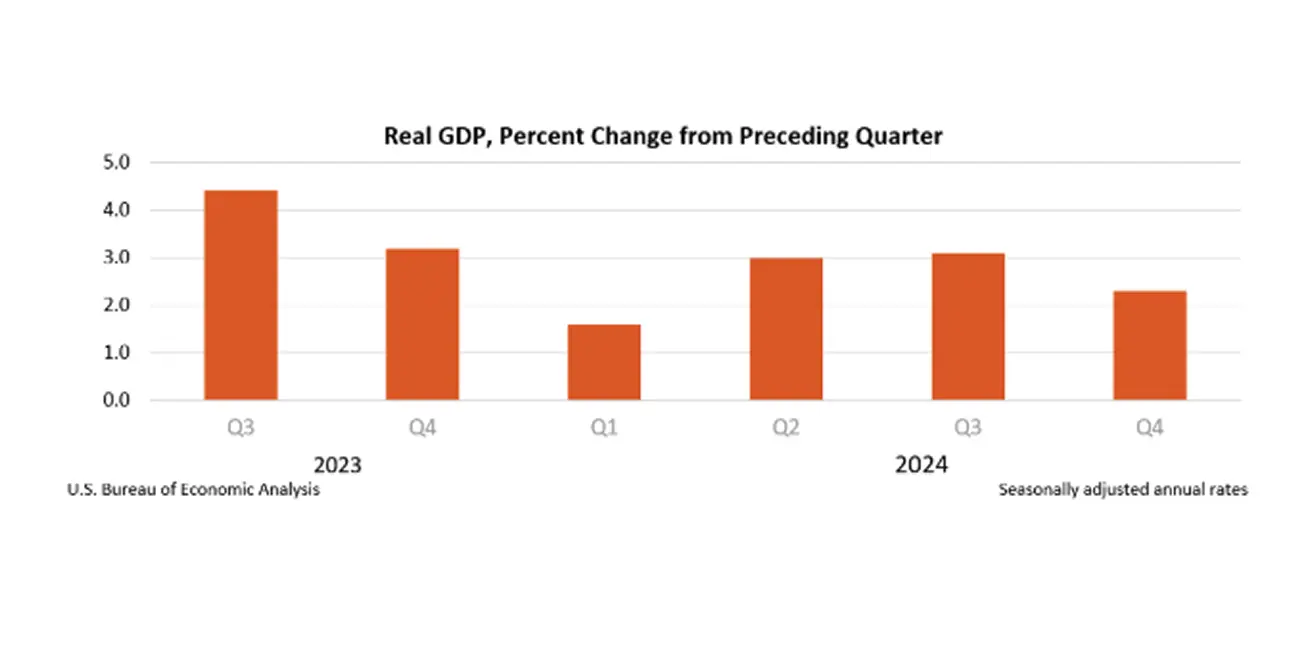

BVP (JAV ekonominės analizės biuras, BEA) (ketv./ketv.) (Q) (Preliminari ataskaita):

- 2,3% (anksč.: 3,1%)

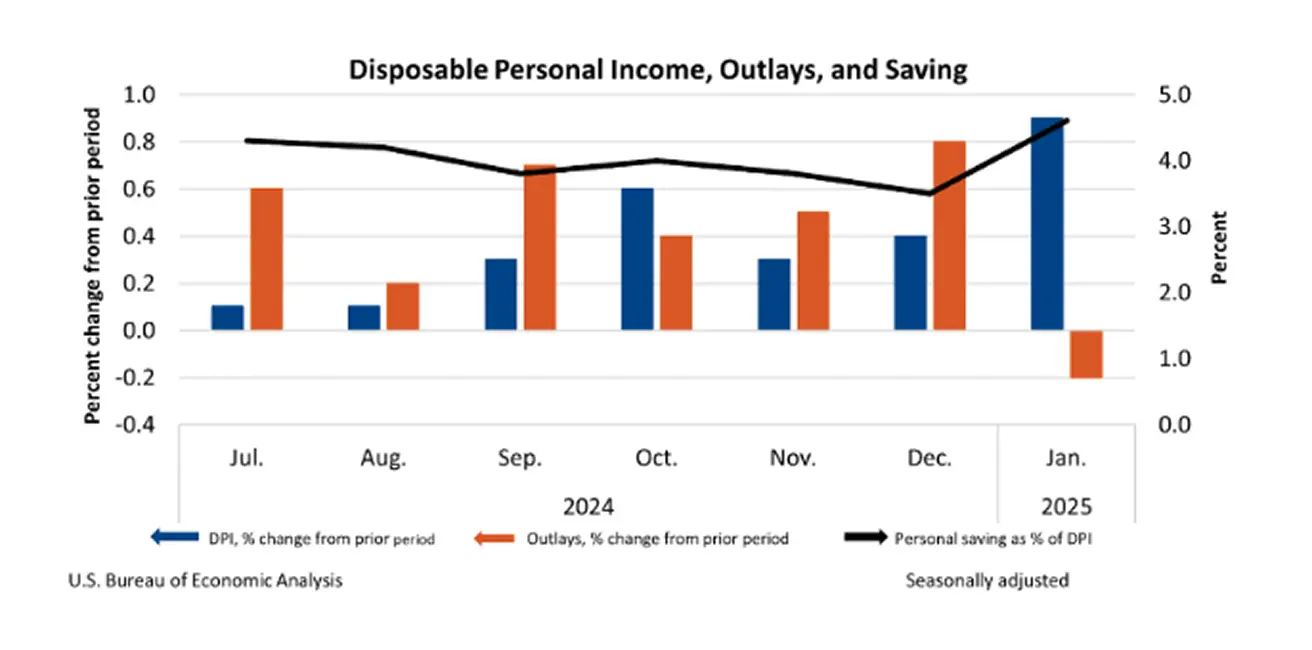

- Disponuojamosios pajamos (DPI) (asmeninės pajamos atėmus dabartinius asmeninius mokesčius): 0,9%;

- Asmeninės vartojimo išlaidos (PCE): -0,2%;

- Asmeninio taupymo norma (asmeninės santaupos kaip disponuojamų pajamų procentas): 4,6%.

VERSLO AKTYVUMO INDEKSAS (PMI):

- Paslaugų sektorius (gruodis): 49,7 (anksč.: 52,8);

- Apdirbamosios pramonės sektorius (gruodis): 51,6 (anksč.: 50,1);

- S&P Global Composite (gruodis): 50,4 (anksč.: 52,4).

DARBO RINKA:

- Nedarbo lygis (sausis): 4,0% (anksč.: 4,1%);

- Ne žemės ūkio darbo vietų pokytis (sausis): 143 tūkst. (anksč.: 307 tūkst.);

- Privačių ne žemės ūkio darbo vietų pokytis (sausis): 111 tūkst. (anksč.: 273 tūkst., pataisyta);

- Vidutinis valandinis darbo užmokestis (sausis, met./met.): 4,1% (anksč.: 4,1%).

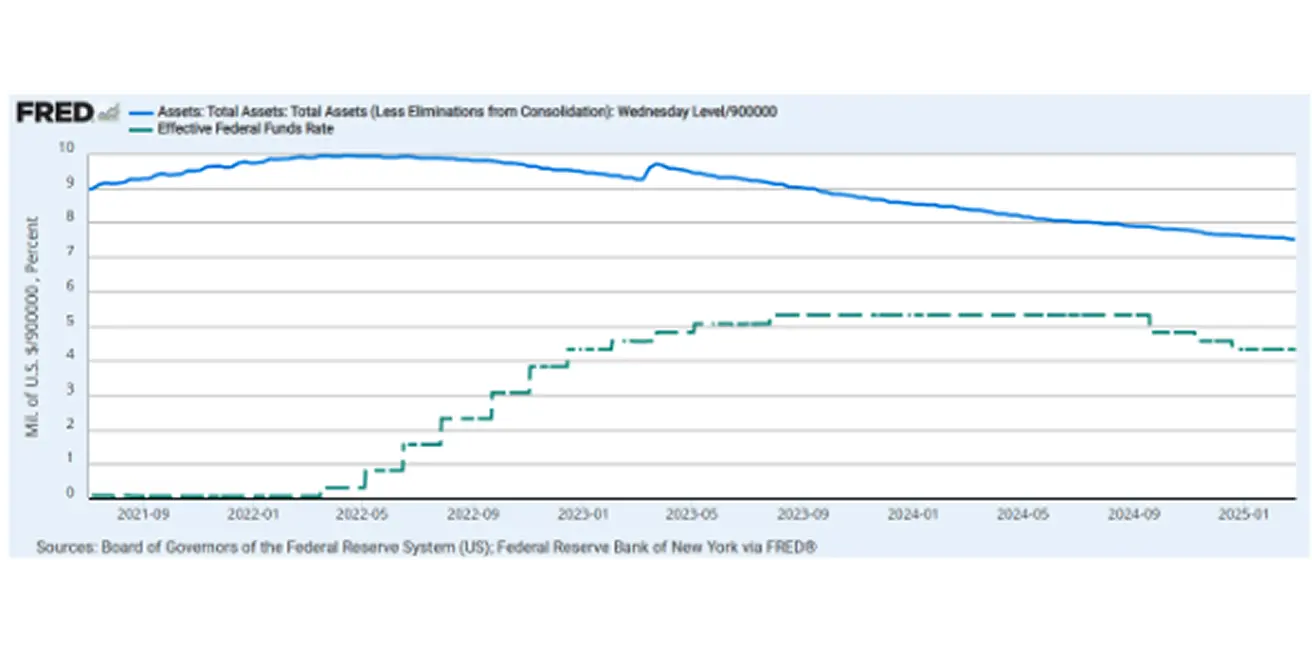

PINIGŲ POLITIKA

- Federalinių fondų palūkanų norma (EFFR): 4,25–4,50% (punktyrinė linija);

- FED balansas (mėlyna): 6,766 trilijonai USD (prieš savaitę: 6,782 trilijonai USD)

RINKOS PALŪKANŲ NORMOS PROGNOZĖ

Šiandien:

Prieš savaitę:

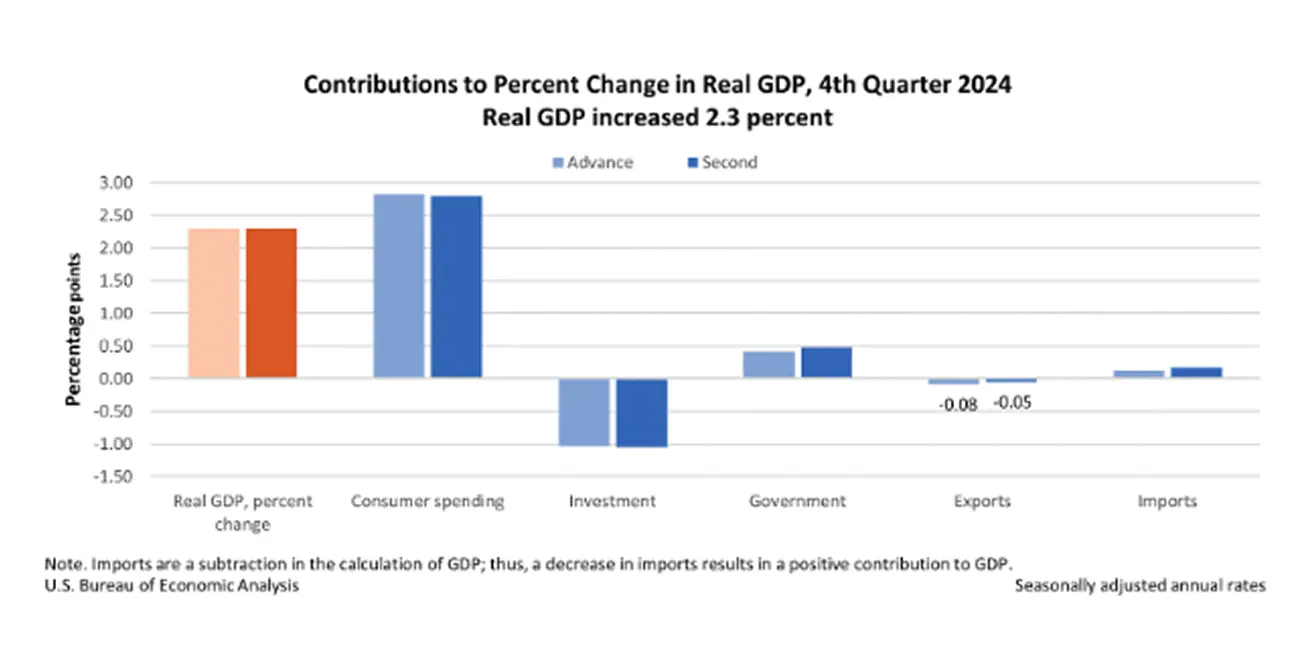

Komentaras: Remiantis antruoju vertinimu, 2024 m. ketvirtą ketvirtį (spalis, lapkritis ir gruodis) bendrasis vidaus produktas (BVP) augo 2,3% metiniu tempu, po 3,1% trečią ketvirtį.

Pagrindiniai BVP augimo veiksniai buvo vartojimo ir vyriausybės išlaidų didėjimas. Tačiau, palyginti su trečiu ketvirčiu, matomas lėtėjimas, kurį daugiausia nulėmė investicijų ir eksporto sumažėjimas. Nors ekonomika pamažu lėtėja, šie rodikliai vis dar viršija metines prognozes (~2%).

Sausį vartotojų pajamos paaugo +0,9%, gerokai pranokdamos rinkos lūkesčius ir fiksavo didžiausią augimą per metus. Toks augimas daugiausia susijęs su didesnėmis asmeninėmis dabartinėmis pervedamomis pajamomis (socialinio draudimo išmokomis), atlyginimų augimu privačiame sektoriuje ir išaugusiomis pajamomis iš aktyvų – daugiausia dėl didesnių dividendų išmokų.

Pirmą kartą per ilgą laiką vartotojų išlaidos sumažėjo –0,2%. Vartojimo išlaidų peržiūra žemyn iš esmės atspindi prekių įsigijimo sumažėjimą, kurį iš dalies kompensavo paslaugų vartojimo augimas.

Mažėjantis vartojimas galėtų turėti neigiamos įtakos būsimiems BVP rezultatams. Visgi svarbiausia – jei vartojimas ir toliau būtų mažinamas ilgesnį laiką, gali kilti klausimų dėl JAV ekonomikos atsparumo.

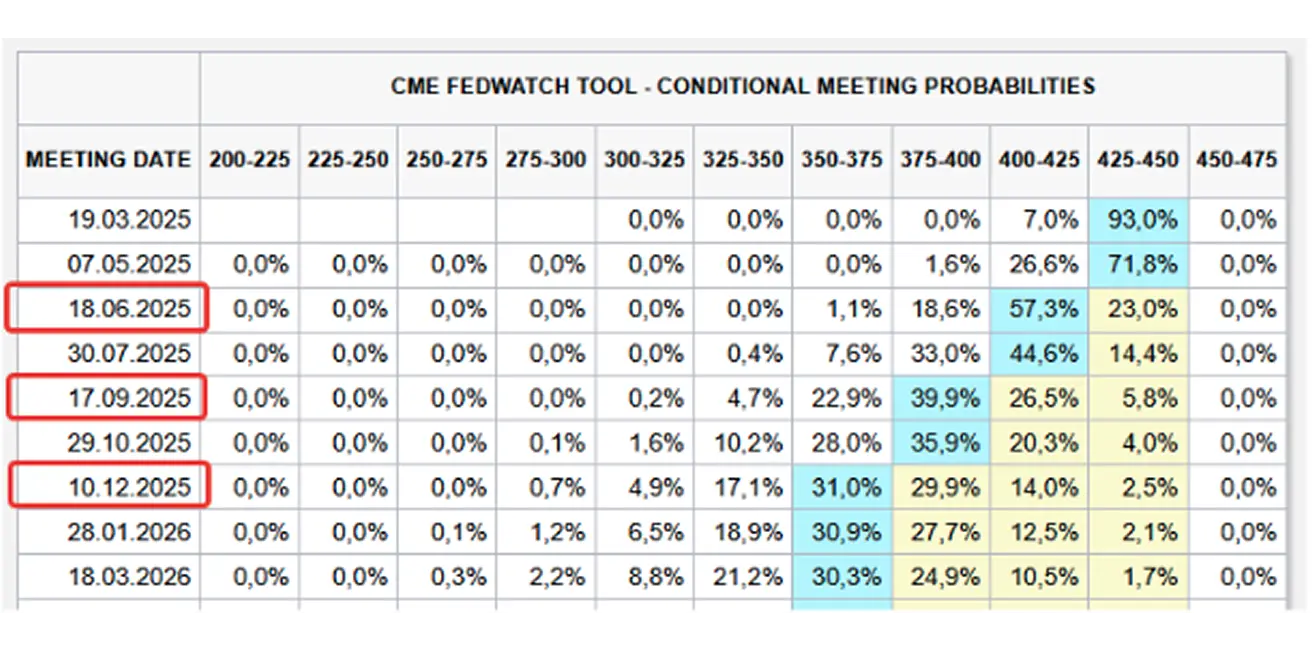

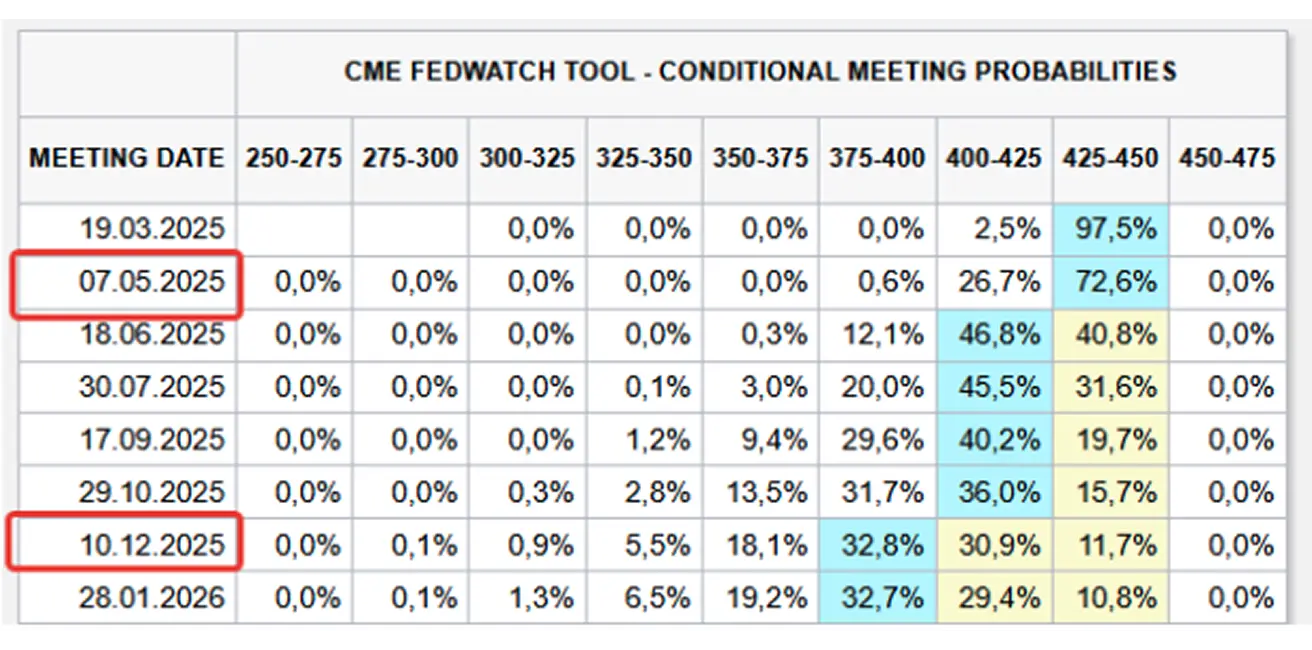

Remiantis FedWatch įrankio duomenimis, rinkos tikisi trijų palūkanų normų mažinimų: pirmojo (-0,25%) birželį, antrojo rugpjūtį ir trečiojo gruodį, o tikslinis intervalas siektų 3,50–3,75%.

RINKA

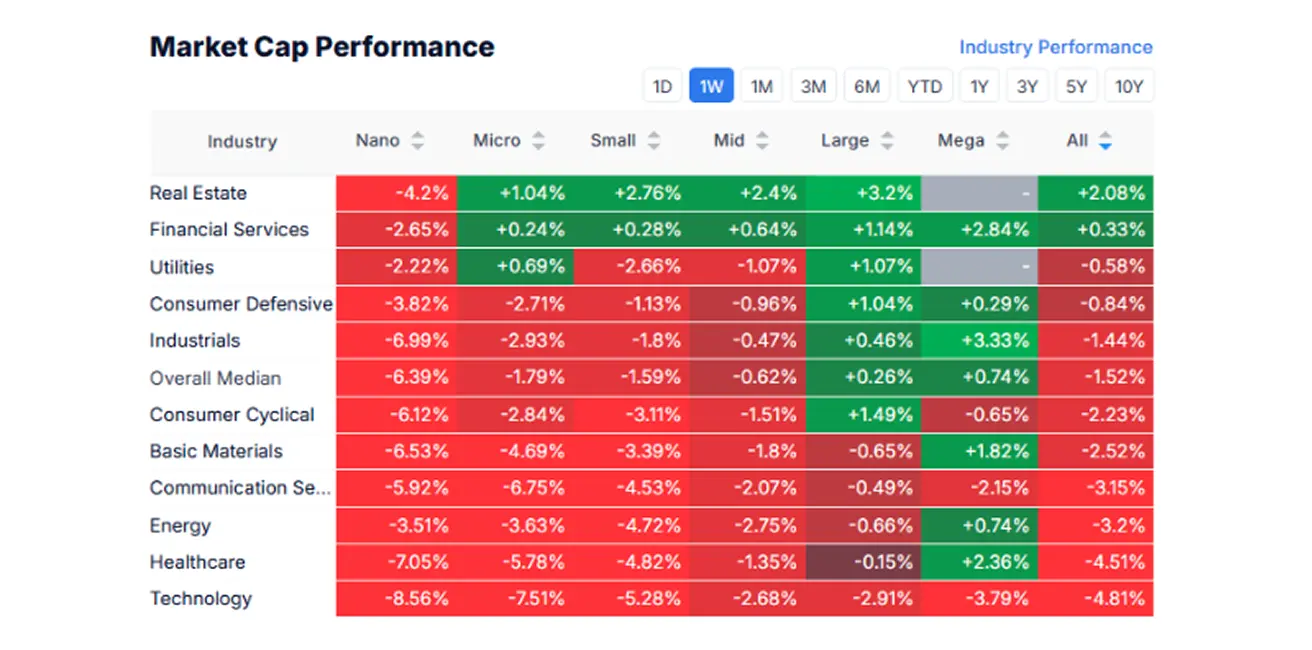

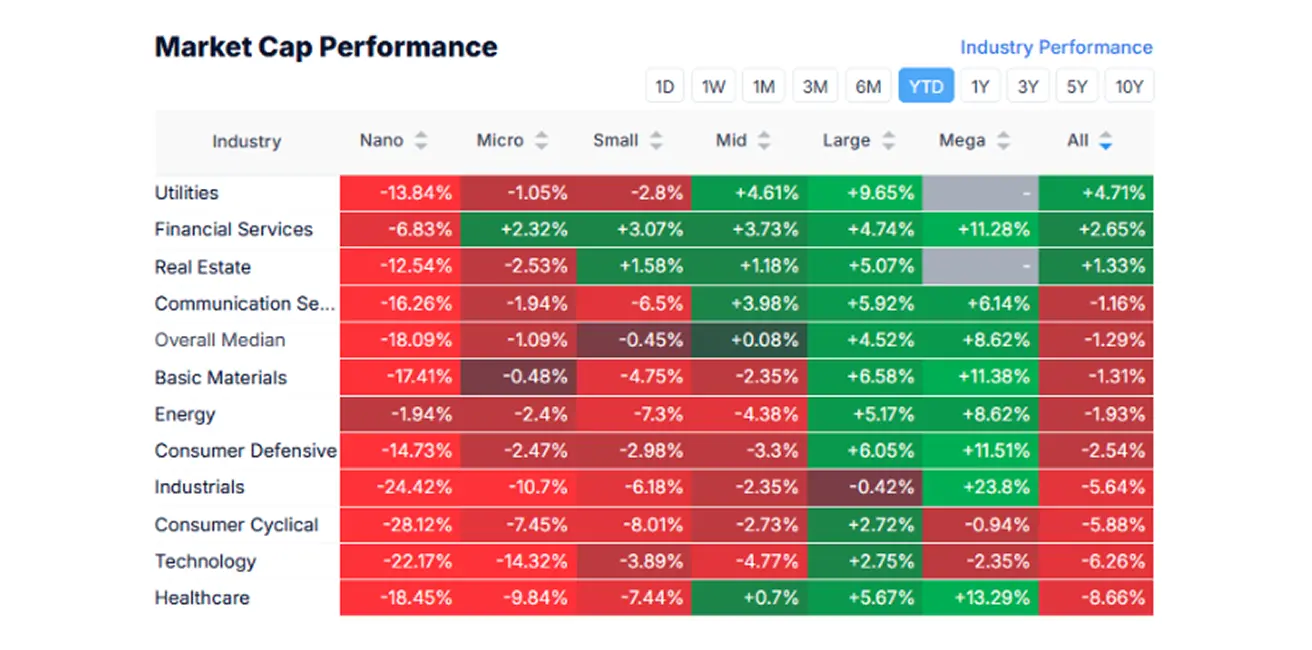

RINKOS KAPITALIZACIJOS REZULTATAI

Praėjusią savaitę akcijų rinka išliko neigiama, daugiausia nuostolių patyrė mažos ir vidutinės kapitalizacijos bendrovės. Mediana kritimas sudarė –1,52%.

Nekilnojamas turtas ir finansai buvo atspariausi praėjusią savaitę, kai visos rinkos fonas buvo nepalankus. Prasčiausiai pasirodė technologijų, sveikatos priežiūros bei energijos sektoriai.

YTD (nuo metų pradžios iki šios datos).

SP500

Savaitės rezultatas: –0,97% (savaitės uždarymas ties 5 954,51). 2025 m. metinis augimas: +0,87%.

NASDAQ100

Nasdaq 100: savaitinis rezultatas: –3,38% (savaitės uždarymas ties 20 884,51). 2025 m. nuo metų pradžios: –1,12%.

OBLIGACIJŲ RINKA

Obligacijų rinka – reikšmingi savaitės prieaugiai (mažėjančios pajamingumo normos). 20+ metų JAV iždo obligacijų ETF (TLT): +3,15% (savaitės uždarymas: $92,43). 2025 m. nuo metų pradžios: +5,27%.

PAJAMINGUMAS IR SPREDAI

Pajamingumai ir spredai 2025/02/17 vs 2024/02/14

- Rinkos pajamingumas JAV iždo obligacijoms, 10-metės trukmės: 4,233% (4,437%);

- ICE BofA BBB JAV įmonių obligacijų indeksas, efektyvus pajamingumas: 5,30% (5,46%)

10-ies ir 2-jų metų JAV iždo obligacijų pajamingumo skirtumas: 22,2 vs. 23,7 bazinių punktų, atspindi ilgalaikio ir trumpalaikio įsipareigojimų pajamingumo skirtumą.

AUKSO ATEITIES SANDORIAI (DX)

Kaina koreguojasi žemyn nuo aukštumų, savaitinis nuosmukis –2,79%, uždarymas ties $2 867,3/uncija. 2025 m. nuo metų pradžios: +8,57%.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

Nepaisant pagerėjusių lūkesčių dėl normų mažinimo, per savaitę indekso vertė kilo 0,90%, uždarymas ties 107,505. 2025 m. nuo metų pradžios: –0,76%.

NAFTOS ATEITIES SANDORIAI

Savaitės rezultatas: –0,43%, uždarymas ties $69,95 už barelį. Nuo metų pradžios: –2,64%.

BTC ATEITIES SANDORIAI

Savaitės rezultatas: –10,76% (savaitės uždarymas ties $84 830). Nuo metų pradžios 2025 m.: –10,96%.

ETH ATEITIES SANDORIAI

Savaitės rezultatas: –14,96% (savaitės uždarymas ties $2 239,5). 2025 m. nuo metų pradžios: –33,82%.

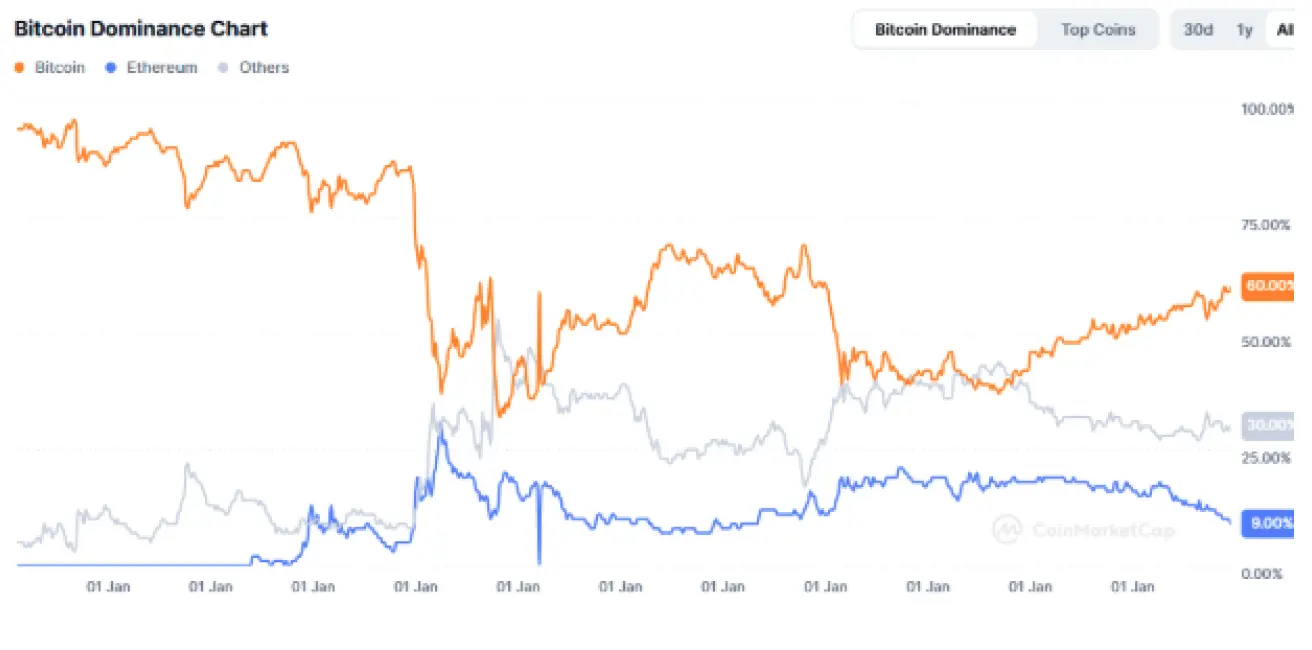

Kriptovaliutų rinkos kapitalizacija smuko iki $3,09 trln. (prieš savaitę – $3,10 trln.) (šaltinis: CoinMarketCap).

- Bitcoin dominavimas: 60,4% (anksčiau 61,2%)

- Ethereum dominavimas: 9,4% (anksčiau 10,5%)

- Kiti aktyvai: 30,2% (anksčiau 28,4%)