English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. vasario 17–21 d.: Savaitinė ekonominė apžvalga

Svarbiausių rinkos pokyčių apžvalga

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Koreguotas vartotojų kainų indeksas (VKI) (mėn./mėn.) (sausis): 0,4 % (ankstesnis: 0,2 %);

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (sausis): 0,5 % (ankstesnis: 0,4 %);

- Koreguotas VKI (metai/metai) (sausis): 3,3 % (ankstesnis: 3,2 %);

- VKI (metai/metai) (sausis): 3,0 % (ankstesnis: 2,9 %).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. infliacijos lūkestis (sausis): 4,3 %, anksčiau: 4,3 %;

- 5 metų infliacijos lūkestis (sausis): 3,5 %, anksčiau: 3,3 %.

VERSLO AKTYVUMO INDEKSAS (PMI):

- Paslaugų sektorius (gruodis): 49,7 (ankstesnis: 52,8);

- Gamybos sektorius (gruodis): 51,6 (ankstesnis: 50,1);

- S&P Global Composite (gruodis): 50,4 (ankstesnis: 52,4).

BVP (JAV ekonominės analizės biuras – BEA) (ketv./ketv.) (Q) (preliminarus įvertinimas):

- 2,3 % (ankstesnis: 3,1 %)

DARBO RINKA:

- Nedarbo lygis (sausis): 4,0 % (ankstesnis: 4,1 %);

- Ne žemės ūkio darbo vietų pokytis (sausis): 143 tūkst. (ankstesnis: 307 tūkst.);

- Privačių ne žemės ūkio darbo vietų pokytis (sausis): 111 tūkst. (ankstesnis: 273 tūkst., patikslintas);

- Vidutinis valandinis atlygis (sausis, m./m.): 4,1 % (ankstesnis: 4,1 %).

PINIGŲ POLITIKA

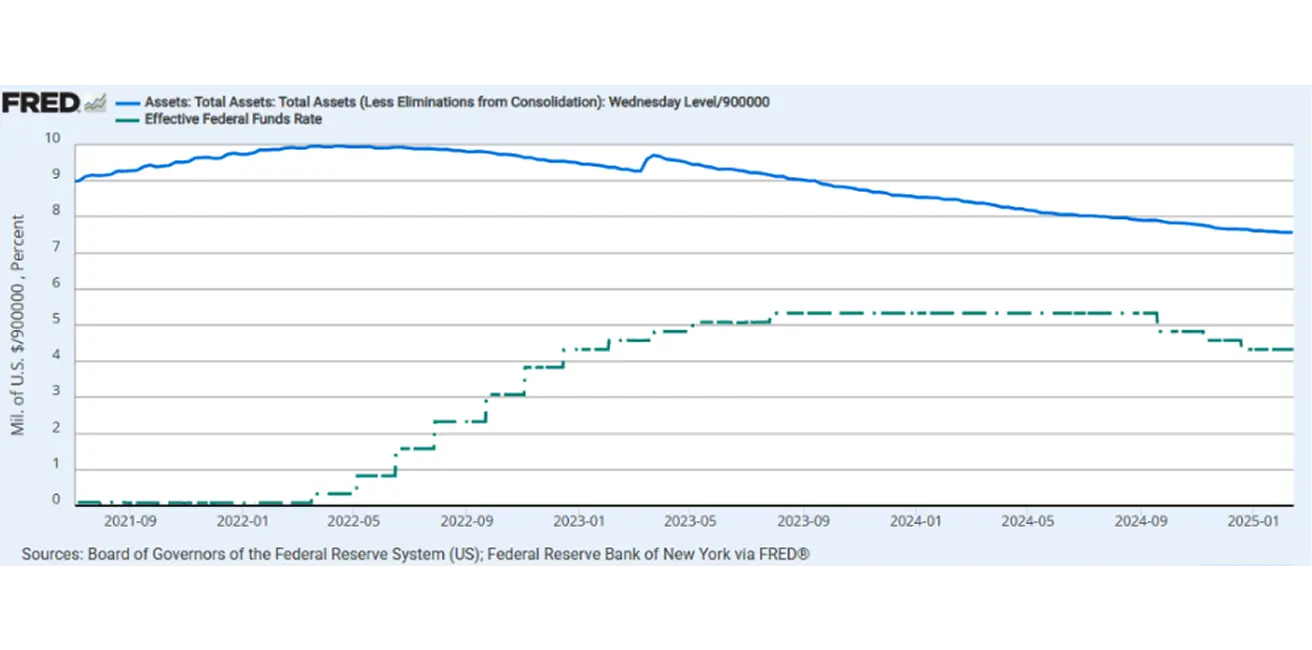

- Federalinių fondų palūkanų norma (EFFR): 4,25–4,50 % (punktyrinė linija);

- FED balansas (mėlynas): 6,782 trln. USD (prieš savaitę: 6,810 trln. USD)

RINKOS PALŪKANŲ PROGNOZĖS

Šiandien:

Prieš savaitę:

Komentaras: Verslo aktyvumo rodikliai (PMI) fiksavo nedidelį gamybos sektoriaus padidėjimą (+0,4), tačiau paslaugų sektorius užfiksavo 1,2 punkto kritimą – pirmą ryškų sumažėjimą nuo 2024 m. birželio. Indeksas nukrito žemiau 50 ribos, rodydamas paslaugų sektoriaus sulėtėjimą. Tai pozityvus signalas, nes paslaugų infliacija labiau veikia vartotojų kainų indeksą.

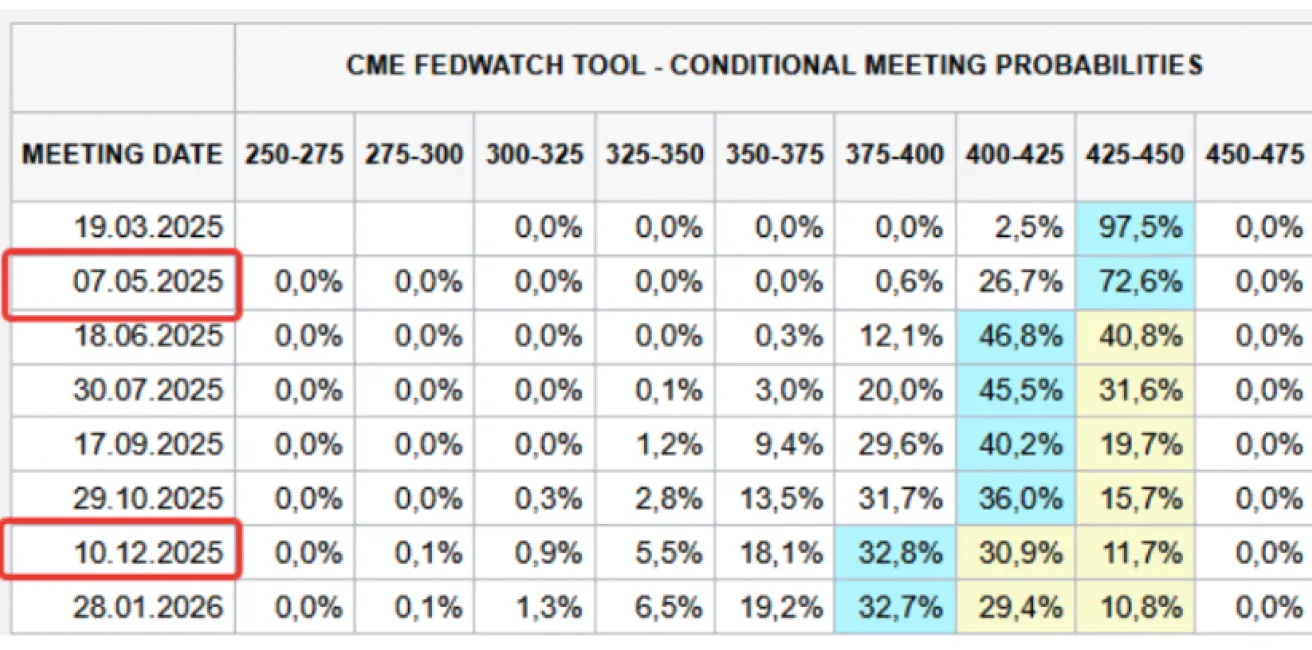

FOMC posėdžio protokolo santrauka: Prieš mažinant palūkanų normas būtina dar daugiau įrodymų apie mažėjančią infliaciją. Ekonomika toliau auga, darbo rinka išlieka stabili.

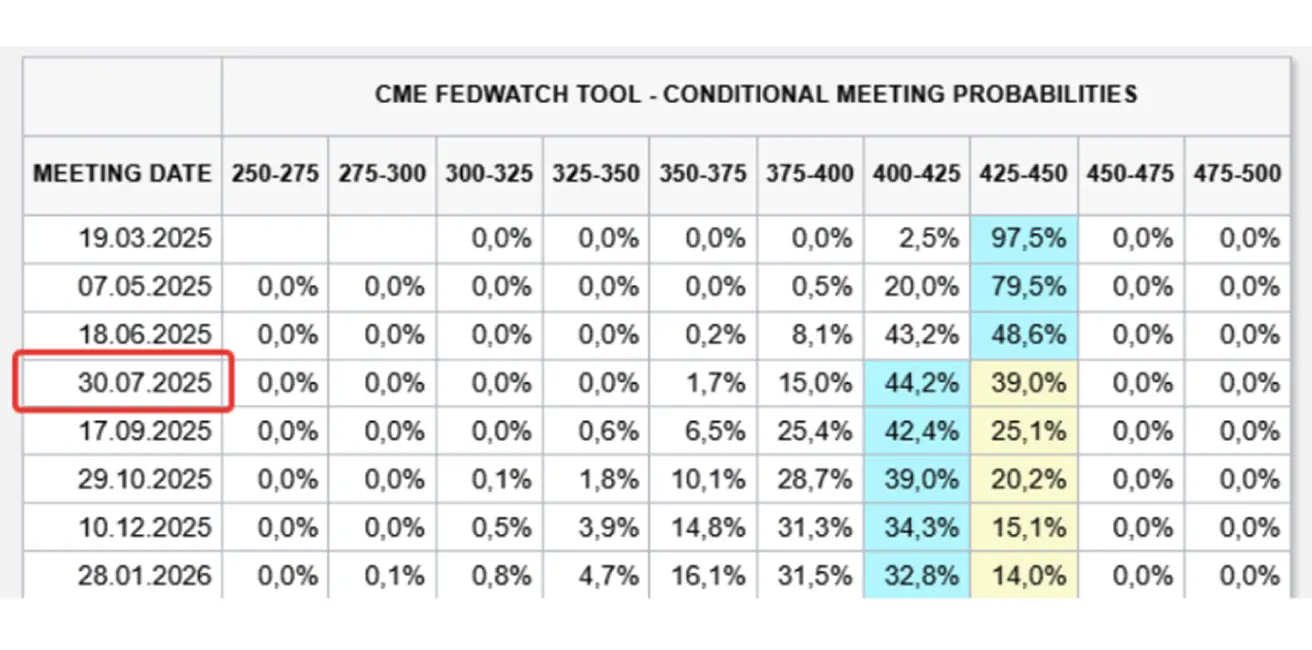

Rinkos lūkesčiai (FedWatch įrankis): Šiuo metu įkainotos dvi palūkanų mažinimo galimybės – pirmasis 0,25 % sumažinimas atidėtas iki birželio, antrasis – iki gruodžio, su prognozuojamu normų diapazonu 3,75–4,00 %.

Rinka

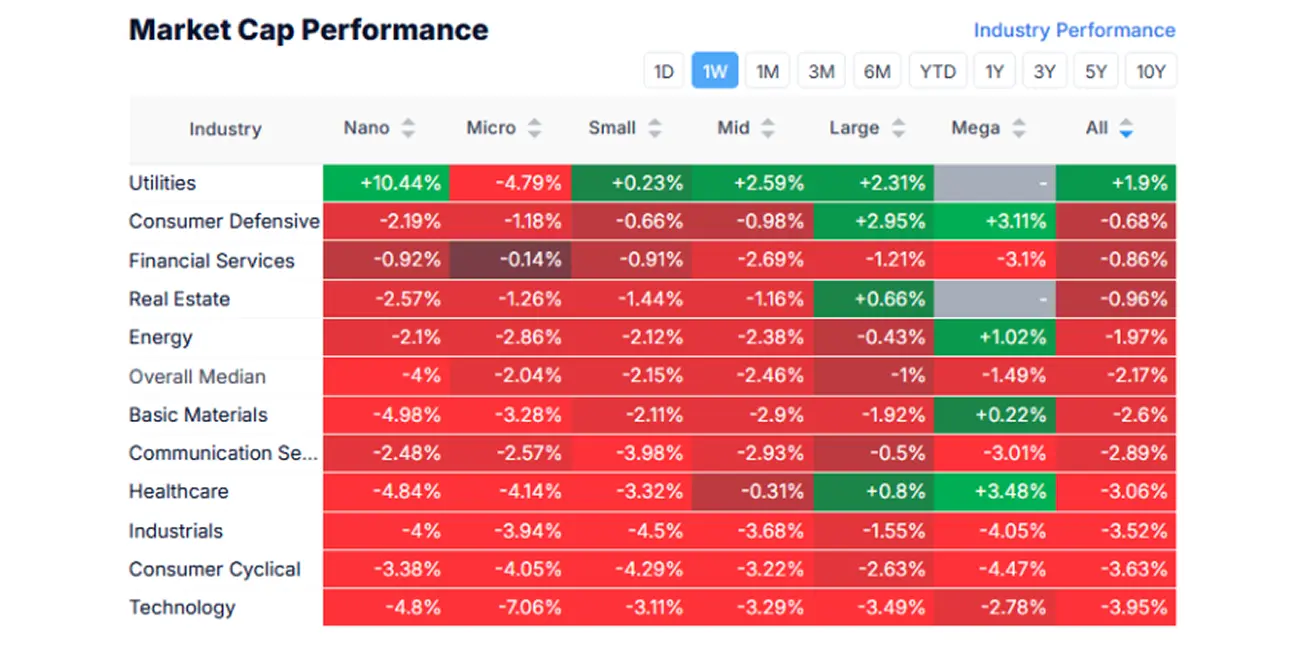

RINKOS KAPITALIZACIJOS REZULTATAI

Praėjusią savaitę akcijų rinkos indeksas išliko stipriai neigiamas, vidutinė grąža -2,17 %. Vienintelė augusi – komunalinių paslaugų sektorius, o technologijų, vartojimo prekių bei pramonės sektoriai fiksavo prasčiausius rezultatus.

SP500

NASDAQ100

Nasdaq 100: Panašiai, indeksas trečiadienį pasiekė visų laikų aukštumas (22 222), tačiau savaitę baigė sumažėjęs -2,26 % (uždarymo kaina – 21 614). Nuo metų pradžios (2025) augimas: +2,34 %.

OBLIGACIJŲ RINKA

Obligacijų rinka: savaitę baigė su pliusu (palūkanų normos mažėjo).

20+ m. JAV iždo obligacijų ETF (TLT): +0,52 % (savaitės uždarymo kaina $89,61). Nuo metų pradžios (2025): +2,06 %.

PAJAMOS IR SKIRTUMAI

Pajamos ir skirtumai 2025/02/17 vs 2024/02/14

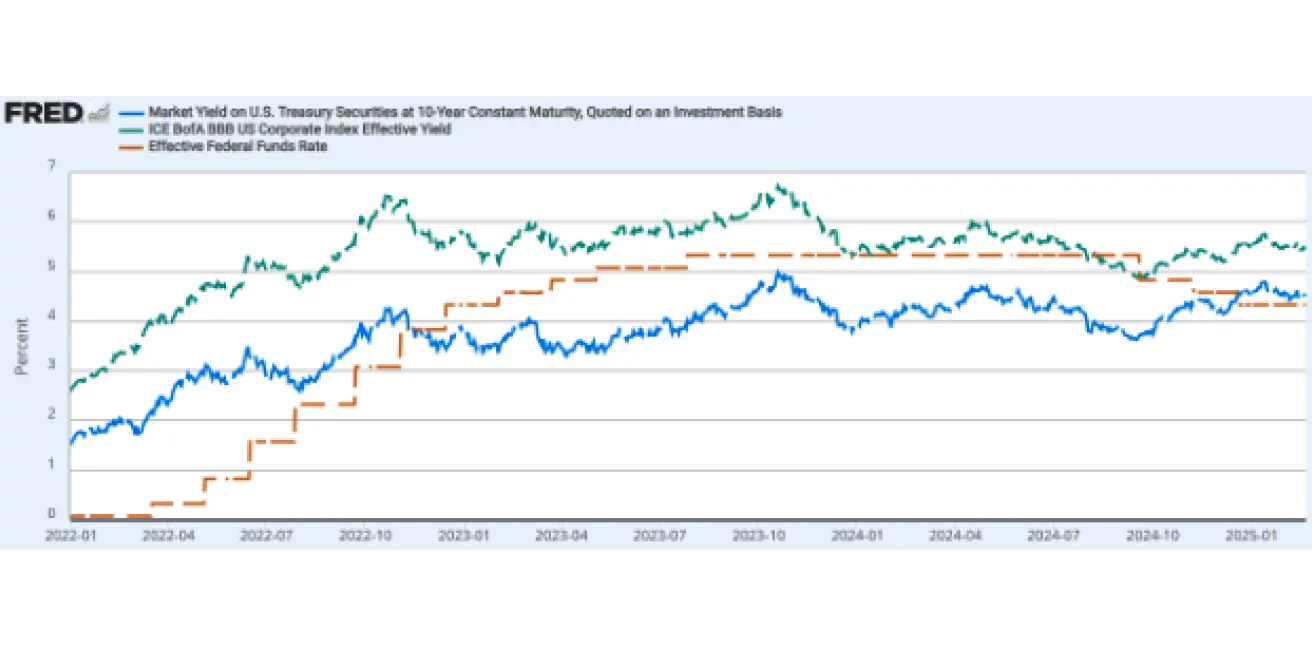

- JAV iždo 10 m. obligacijų pajamingumas: 4,437 % (4,493) %;

- ICE BofA BBB JAV korporacijų indeksas, efektyvi grąža: 5,46 % (5,59 %)

Pajamingumo skirtumas tarp JAV 10 m. ir 2 m. iždo obligacijų siekia 23,7 prieš 18,3 bazinius punktus, atspindėdamas skirtumą tarp ilgų ir trumpų terminų skolos grąžų.

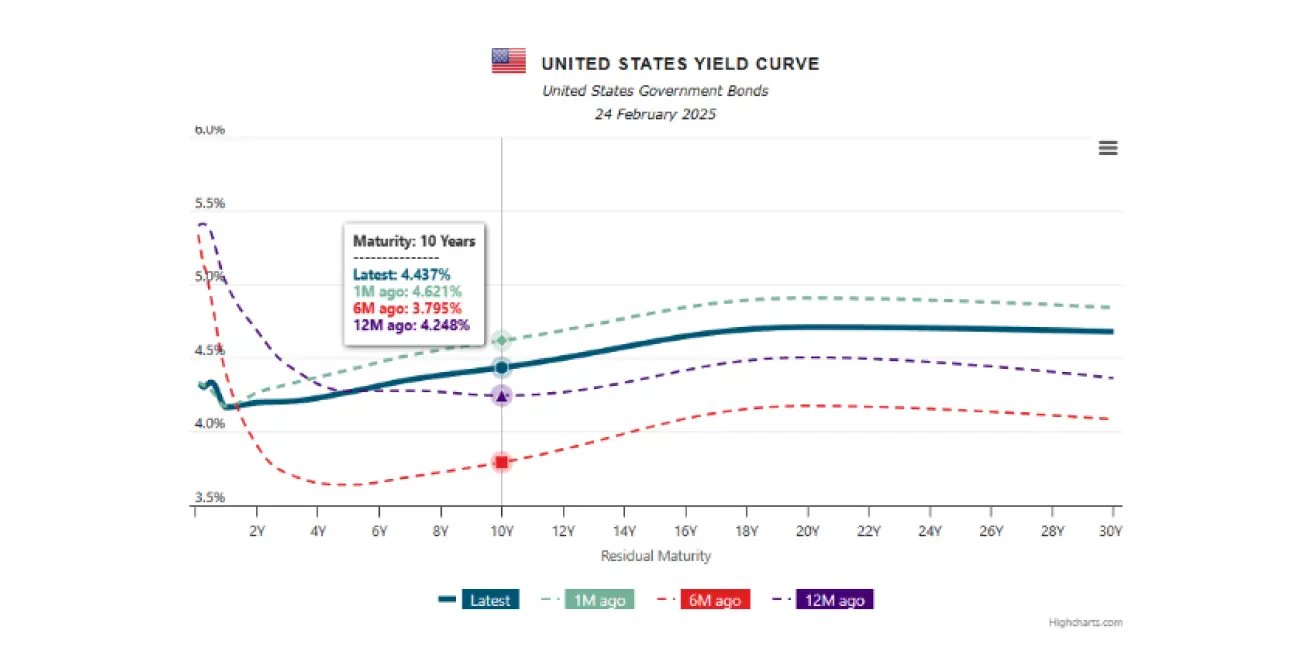

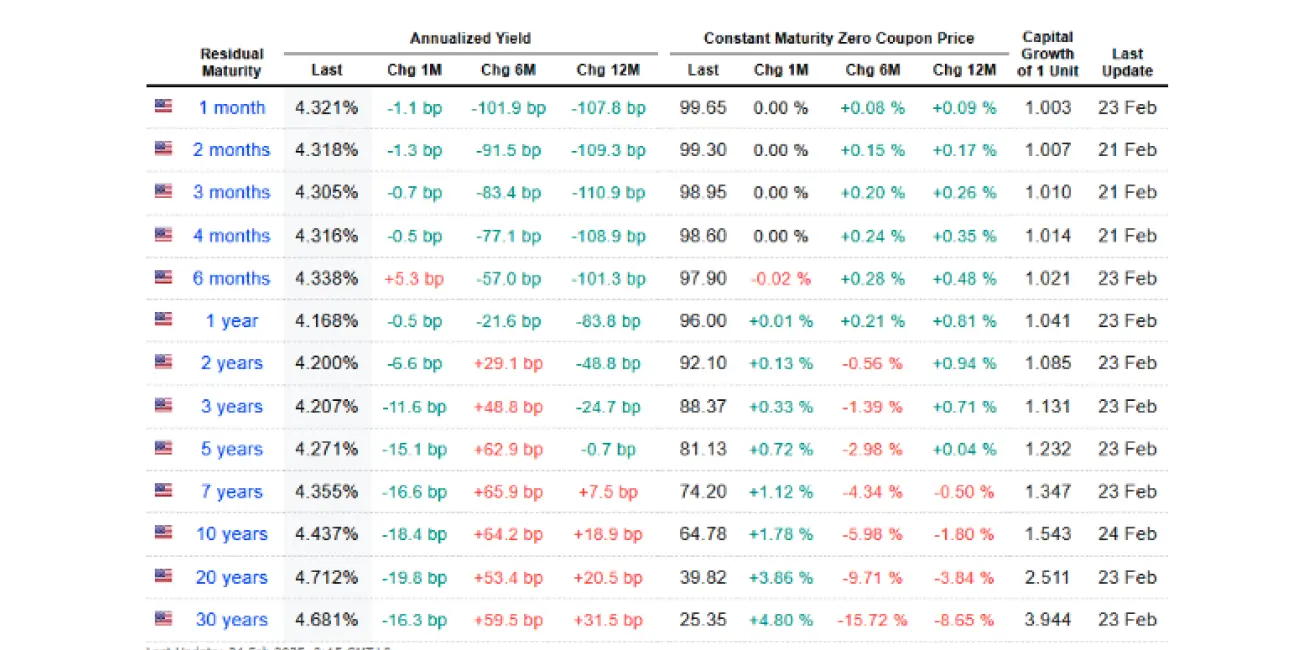

JAV iždo obligacijų pajamingumo kreivė – tai pagrindinis ekonominis rodiklis, suteikiantis rinkos lūkesčių ir bendros ekonominės perspektyvos įžvalgų:

Pajamingumo kreivė JAV iždui:

- Trumpasis laikotarpis (iki 1 metų): 4,321–4,168 %

- Vidutinė trukmė (3–7 m.): 4,207–4,355 %

- Ilgalaikės (10+ m.): 4,437–4,681 %

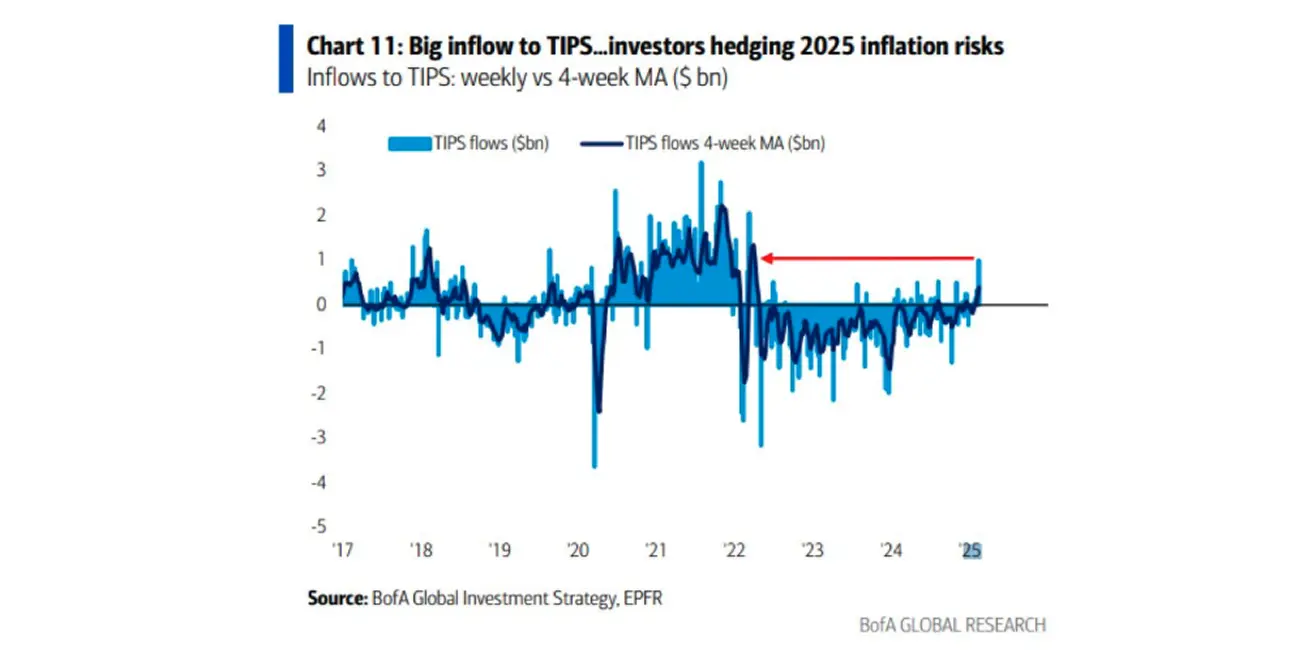

Šiemet TIPS (JAV iždo infliacija apsaugotos obligacijos) patyrusios kapitalo įplaukų, viršijančių matytas nuo 2022 m. vidurio. Nors išlieka aukštos, jos vis dar mažesnės nei 2020–2021 m. pikas.

Paaiškinimas: Kai infliacija didėja, TIPS išmokos auga; defliacijos laikotarpiais išmokos mažėja. TIPS veikia kaip infliacijos rizikos apsidraudimo priemonė, sauganti investuotojus nuo perkamosios galios praradimo.

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandoriai (GC): Toliau konsoliduojasi 2 950–2 970 USD intervale, suformavę pasipriešinimo lygį.

- Savaitės rezultatas: +1,93 % (uždarymo kaina – $2 949,6 už Trojos unciją).

- Nuo metų pradžios (2025): +11,68 %.

2025 prognozės (atnaujintos):

- UBS: $3 200 (augimas dėl padidėjusios „saugių uostų“ paklausos esant ekonominiam neapibrėžtumui).

- Goldman Sachs: $3 100 (stipri centrinio banko paklausa ir geopolitinis neapibrėžtumas).

JAV DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

JAV dolerio indekso ateities sandoriai (DX): Po 107 lygio pramušimo ir retesto, prasidėjo tolimesnis kritimas.

- Savaitės rezultatas: -0,13 % (uždarymo kaina 106,545).

- Nuo metų pradžios (2025): -1,65 %.

NAFTOS ATEITIES SANDORIAI

- Savaitės rezultatas: -0,45 % (uždarymo kaina 70,25 USD už barelį).

- Nuo metų pradžios: -2,23 %.

BTC ATEITIES SANDORIAI

Prekyba išlieka horizontaliame kanale nuo lapkričio.

- Savaitės rezultatas: -2,85 % (uždaryta ties $95 055).

- Nuo metų pradžios (2025): -0,23 %.

ETH ATEITIES SANDORIAI

Krenta sparčiau: savaitės nuosmukis -4,27 % (uždarymo kaina $2 633,5). Nuo metų pradžios (2025) sumažėjo -22,18 %.

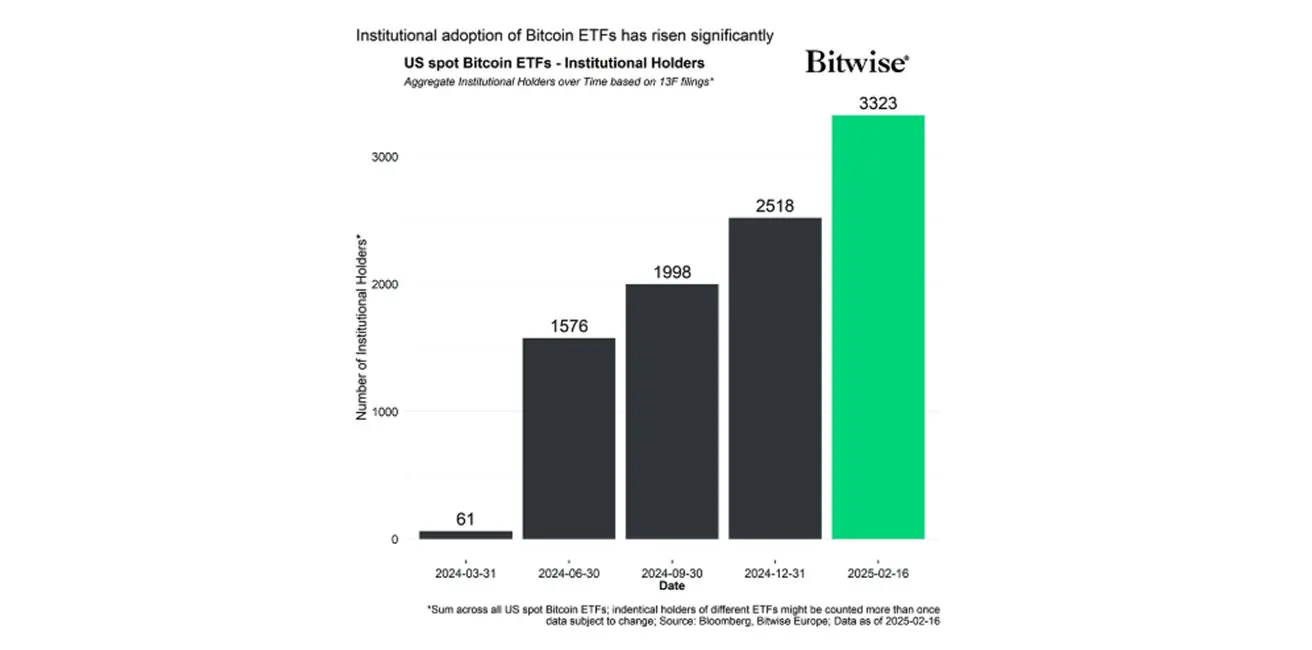

Bitwise duomenimis, „Bitcoin“ ETF turinčių institucinių investuotojų skaičius pasiekė 3 323, kas mėnesį augo vidutiniškai 11,25 % nuo 2024 m. birželio.

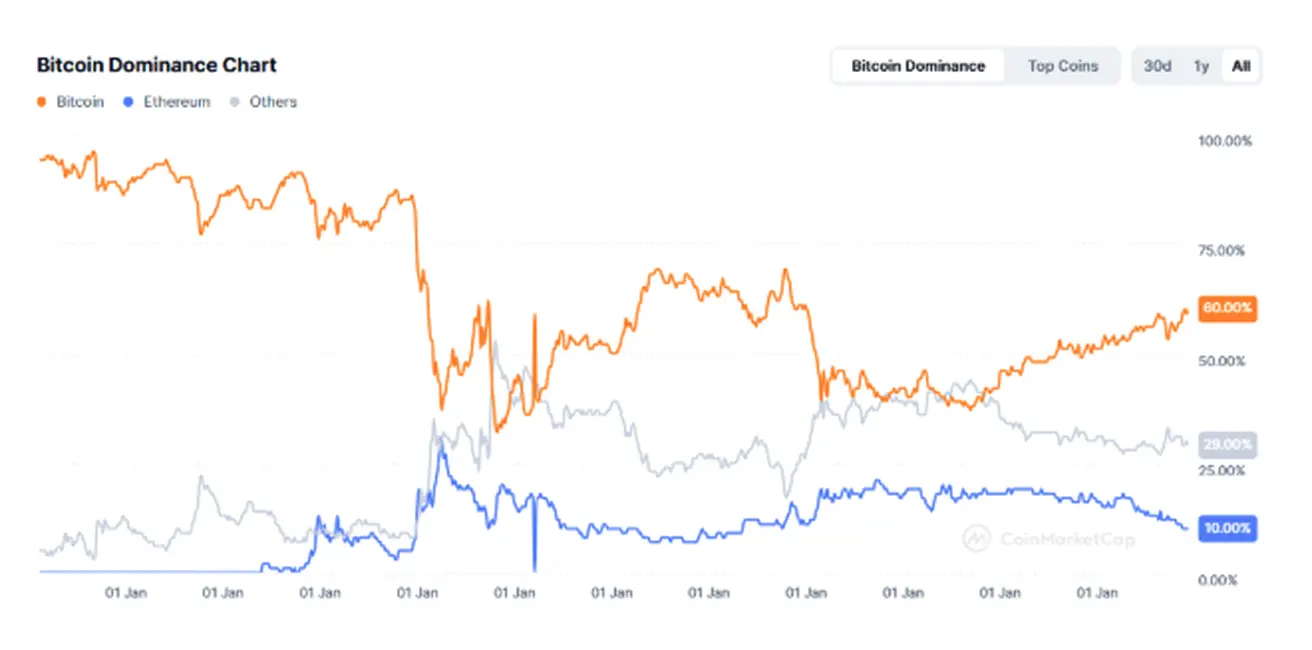

Bendra kriptovaliutų rinkos kapitalizacija siekia 3,10 trln. USD (sumažėjo nuo 3,19 trln. USD prieš savaitę; CoinMarketCap duomenys).

- Bitcoin dominavimas: 61,2 % (buvo 59,8 %).

- Ethereum dominavimas: 10,5 % (buvo 10,2 %).

- Kiti aktyvai: 28,4 % (buvo 30,0 %).