English

English Lietuvių

Lietuvių Русский

Русский Қазақша

ҚазақшаFOMC-i kohtumise kokkuvõte

Powell vihjab pausile, kui Fed liigub neutraalsema hoiakuni

Toimus kuues (ja eelviimane) FOMC-i istung, mis tähistas järjekordset sammu neutraalsema rahapoliitilise hoiakuni: nagu oodati, kärbiti intressimäära 0,25 protsendipunkti võrra vahemikku 3,75–4,00% ning otsustati lõpetada bilansi vähendamine alates 1. detsembrist käesoleval aastal.

Powelli põhisõnum pressikonverentsil oli selge: „Edasine intressikärbe detsembris ei ole ette ära otsustatud. Sellel istungil väljendasid komitee liikmed oluliselt erinevaid seisukohti detsembrikuiste võimalike otsuste osas. Pikema aja jooksul peaks rahapoliitika liikuma neutraalsema hoiaku suunas.”

Üldiselt oli Powelli retoorika „neutraalne-küünklik“, kuid kandis selget signaali võimalikust pausist ettepoole vaadates:

-

Powell: „Ausalt öeldes oli viimane CPI näit veidi nõrgem, kui ootasime. Tollimaksud — tõenäoliselt Hiina kaupadele — avaldavad ühekordset inflatsiooni kiirendavat mõju, lisades inflatsioonile umbes 0,2–0,3 protsendipunkti. Ilma tollimaksudeta on põhitarbijahindade PCE-inflatsioon umbes 2,3–2,4%, mis ei olegi tegelikult meie 2% sihist eriti kaugel.”

-

Tööjõuturu kohta märkis Powell: „Riskide tasakaal nihkub jätkuvalt inflatsioonilt tööturu suunas: tööturg nöörestub kiiremini, kui me eeldasime. Näeme aeglasemat värbamist ja koondamiste kasvu — see on pehme nõudluse märk.” Samas lisas ta: „Töötus püsib madalal — umbes 4,3% juures — ning see ei ole veel murekoht. Probleem seisneb vähenenud tööjõupakkumises (immigratsioon, madalam osalemismäär). Me ei näe töötutoetuse nõuete kasvu, mis viitab sellele, et tegemist on pigem järkjärgulise jahtumisega, mitte millegi enamaga — ning see pakub teatavat kindlustunnet. Kui näeme tööturul stabiliseerumise või tugevnemise märke, mõjutab see meie tulevasi poliitikaotsuseid.” Sisuliselt tunnistab Fed tööjõuturu nõrgenemist, kuid ei näe ilmselgeid süsteemseid majanduslanguse riske. Nagu Powell kujundlikult ütles: „We’re not running on autopilot — me aeglustame udus.”

-

Bilansi osas võib liikumist „bilansi külmutamise“ ja varade koosseisu järkjärgulise nihutamise suunas lühiajaliste USA riigivõlakirjade (T-bills) poole vaadelda täiendava rahapoliitilise lõdvendamise elemendina. Powell selgitas: „Mingil hetkel hakkavad reservid kasvama järk-järgult vastavuses pangandussüsteemi ja majanduse suurusega, seega hakkame reservid suurendama siis, kui aeg on käes.”

-

Allpool taseme laenamise kohta ütles Powell: „Oleme juba mõnda aega täheldanud allpool taseme krediidikahjumi kasvu. Mitmed laenuandjad allpool taseme auto laenude segmendis on kandnud olulisi kahjumeid ning osa neist kajastub pankade bilanssides. Jälgime seda tähelepanelikult. Praegu ma laiemat maksejõuetuse probleemi ei näe — see ei paista olevat finantsasutustes laialt levinud.”

-

Tehisintellekti juhitud investeeringute kohta tunnistas Powell: „Investeeringud andmekeskuste rajamisse ja AI taristu toetamiseks on kahtlemata ühed peamised majanduskasvu vedurid. Investeeringud AI taristusse ei ole intressimäärade suhtes tundlikud.” Ta lisas: „Erinevus seisneb selles, et tänased kõrgelt hinnatud ettevõtted teenivad tegelikult kasumit ja omavad elujõulisi ärimudeleid. Kui meenutate 1990ndaid ja dot-com ajastut — need olid ideed, mitte ettevõtted. See oli selgelt mull. Nii et jah, this time, it’s genuinely different.”

-

Powelli tunnistus oli märkimisväärne: „Investeeringud andmekeskuste rajamisse ja tehisintellekti toetavasse taristusse on kahtlemata ühed suurimad majanduskasvu vedurid. Investeeringud AI taristusse ei ole intressimäärade suhtes tundlikud.” Ta rõhutas veelgi: „Erinevus tänapäeval seisneb selles, et need kõrgelt hinnatud ettevõtted teenivad tegelikult kasumit ja neil on jätkusuutlikud ärimudelid. Kui mõtlete tagasi 1990ndatele ja dot-com ajastule — need olid ideed, mitte reaalsed ettevõtted. See oli selgelt mull. Nii et jah, this time, it’s genuinely different.”

Signaal pausiks: Powell ütles: „Arvan, et mõne komitee liikme jaoks on aeg astuda samm tagasi ja hinnata, kas tõepoolest eksisteerivad riskid tööturu edasiseks halvenemiseks või näeme tegelikult tugevamat kasvu. Üha rohkem inimesi leiab nüüd, et võib-olla peaksime vähemalt ühe tsükli — st ühe FOMC-i istungi — ootama, enne kui järgmise sammu astume.”

Turu reaktsioon istungi lõpu seisuga

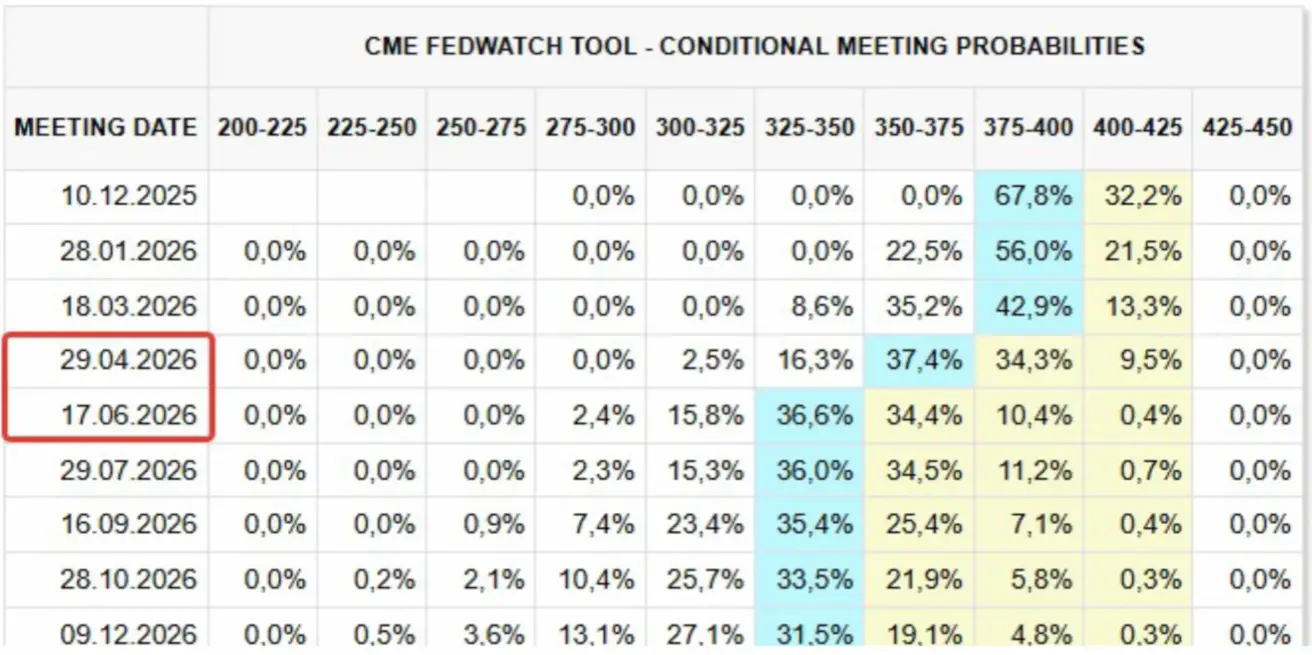

Swapsituru (FedWatch) järgi eeldatakse nüüd vaid kahte 25 baaspunkti suurust intressikärbet 2026. aasta lõpuks, viies sihtvahemiku 3,25–3,50%ni.

- S&P 500 futuurid: −0,32%

- VIX: +1,43% (tasemel 16,91)

- Kulla futuurid: −1,31%

- USA dollari indeksi futuurid: +0,29%

- Bitcoini futuurid: peaaegu muutumatud

- TLT ETF (20+ aasta USA riigivõlakirjad): −0,39%