English

English Lietuvių

Lietuvių Русский

Русский Eesti

EestiFOMC отырысының қорытындысы

ФРЖ неғұрлым бейтарап ұстанымға бет бұрған кезде Пауэлл үзіліс мүмкіндігін меңзеді

Алтыншы (және соңғыдан бір бұрынғы) FOMC отырысы өтіп, неғұрлым бейтарап ақша-кредит саясатына тағы бір қадам жасалды: күтілгендей, мөлшерлеме 0,25 пайыздық тармаққа төмендетіліп, 3,75–4,00% диапазонына жеткізілді, сонымен қатар осы жылдың 1 желтоқсанынан бастап баланс құнын қысқартуды тоқтату туралы шешім қабылданды.

Баспасөз мәслихатында Пауэллдің негізгі ойы айқын болды: «Желтоқсандағы кезекті мөлшерлеме төмендетуі алдын ала шешілген мәселе емес. Осы отырыста Комитет мүшелері желтоқсандағы ықтимал іс-қимылдар бойынша едәуір әртүрлі пікірлер білдірді. Уақыт өте келе ақша-кредит саясаты неғұрлым бейтарап ұстанымға қарай жылжуы тиіс».

Жалпы алғанда, Пауэллдің риторикасы «бейтарап-голубиный» сипатта болды, бірақ алда мүмкін болатын үзіліс туралы айқын сигнал берді:

-

Пауэлл: «Ашығын айтқанда, соңғы CPI деректері күткеннен сәл әлсізірек болды. Тарифтер —, шамасы, қытайлық тауарларға — инфляцияны бір реттік проинфляциялық әсер арқылы шамамен 0,2–0,3 пайыздық тармаққа ұлғайтып отыр. Тарифтерді қоспағанда, базалық PCE инфляциясы шамамен 2,3–2,4% деңгейінде, бұл шын мәнінде біздің 2% нысаналы көрсеткішімізден онша алыс емес».

-

Еңбек нарығы туралы Пауэлл былай деді: «Тәуекелдер балансы инфляциядан жұмыспен қамтуға қарай ығысуды жалғастыруда: еңбек нарығы біз күткеннен тезірек әлсіреп келеді. Біз жалдаудың баяулауын және қысқартулардың артуын байқап отырмыз — бұл сұраныстың жұмсаруының белгісі». Сонымен қатар ол: «Жұмыссыздық деңгейі әлі де төмен — шамамен 4,3% — және бұл әзірге алаңдаушылық тудырмайды. Мәселе еңбек ұсынысының төмендеуінде (иммиграция, қатысу деңгейінің төмендеуі). Біз жұмыссыздық бойынша жәрдемақыға өтініштердің өсуін байқап отырған жоқпыз, бұл біздің байқағанымыз — тек біртіндеп салқындау екенін және одан артық еместігін білдіреді — бұл белгілі бір сенім ұялатады. Егер біз еңбек нарығының тұрақтануы немесе қайта күшеюі белгілерін көрсек, бұл біздің алдағы саясаттық шешімдерімізге әсер етеді», — деп толықтырды. Өз негізінде ФРЖ еңбек нарығының әлсіреуін мойындайды, бірақ жүйелік рецессия тәуекелдерін көрмей отыр. Пауэлл мұны бейнелі түрде былай жеткізді: «Біз autopilot режимінде жүрген жоқпыз — біз тұман ішінде жылдамдықты төмендетіп келеміз».

-

Баланс туралы айтқанда, «балансты тоңазытуға» көшу және активтер құрамын біртіндеп қысқа мерзімді қазынашылық облигацияларына (T-bills) ысыруды қосымша ақша-кредит жұмсарту элементі ретінде қарастыруға болады. Пауэлл түсіндірді: «Бір сәтте резервтер банк жүйесінің және экономиканың көлемімен қатар біртіндеп өсе бастайды, сондықтан уақыт келгенде біз резервтерді арттырамыз».

-

Subprime-қарыздандыру туралы Пауэлл: «Біз біраз уақыттан бері subprime сегментіндегі кредиттік дефолттардың өсуін бақылап келеміз. Subprime автонесиелеу сегментіндегі бірнеше кредитор айтарлықтай шығындарға ұшырады, және сол шығындардың бір бөлігі банктердің баланстарында көрініс тауып отыр. Біз мұны мұқият қадағалап отырмыз. Қазіргі уақытта мен кең ауқымды дефолт проблемасын көріп отырған жоқпын — бұл қаржы институттарының арасында кеңінен таралған құбылысқа ұқсамайды».

-

AI-негізіндегі инвестициялар туралы Пауэлл мойындады: «Деректер орталықтарын салуға және AI инфрақұрылымын қолдауға бағытталған инвестициялар сөзсіз экономикалық өсімнің негізгі драйверлерінің қатарында. AI инфрақұрылымына салынатын инвестициялар пайыздық мөлшерлемеге сезімтал емес». Ол әрі қарай: «Айырмашылық мынада, бүгінде жоғары бағаланған компаниялардың нақты пайдасы мен өміршең бизнес-модельдері бар. Егер 1990-жылдарды және dot-com дәуірін еске түсірсеңіз — ол кезде идеялар болды, компаниялар емес. Бұл анық bubble еді. Сондықтан иә, this time, it’s genuinely different», — деді.

-

Пауэллдің мойындауы назар аудартты: «Деректер орталықтарын салуға және жасанды интеллектіні қолдауға бағытталған инвестициялар сөзсіз экономикалық өсімнің ең ірі драйверлерінің қатарында. AI инфрақұрылымына салынатын инвестициялар пайыздық мөлшерлемеге сезімтал емес». Ол бұған қоса ерекше атап өтті: «Бүгінде жоғары бағаланатын бұл компаниялардың нақты пайдасы және тұрақты бизнес-модельдері бар. Егер сіз 1990-жылдары мен dot-com дәуірін еске түсірсеңіз — ол кезде идеялар болды, нақты компаниялар емес. Бұл анық bubble болды. Сондықтан иә, this time, it’s genuinely different».

Үзіліске сигнал: Пауэлл: «Менің ойымша, Комитеттің кейбір мүшелері үшін қазір бір қадам шегініп, еңбек нарығының одан әрі нашарлау тәуекелдері бар ма, әлде біз шынында да неғұрлым күшті өсімді көріп отырмыз ба — соны бағалайтын уақыт келді. Енді көбірек адам, бәлкім, біз кем дегенде бір циклды — яғни бір FOMC отырысын — келесі қадамды жасамай күтіп көруіміз керек деп санайды», — деді.

Сауда сессиясы жабылған сәттегі нарық реакциясы

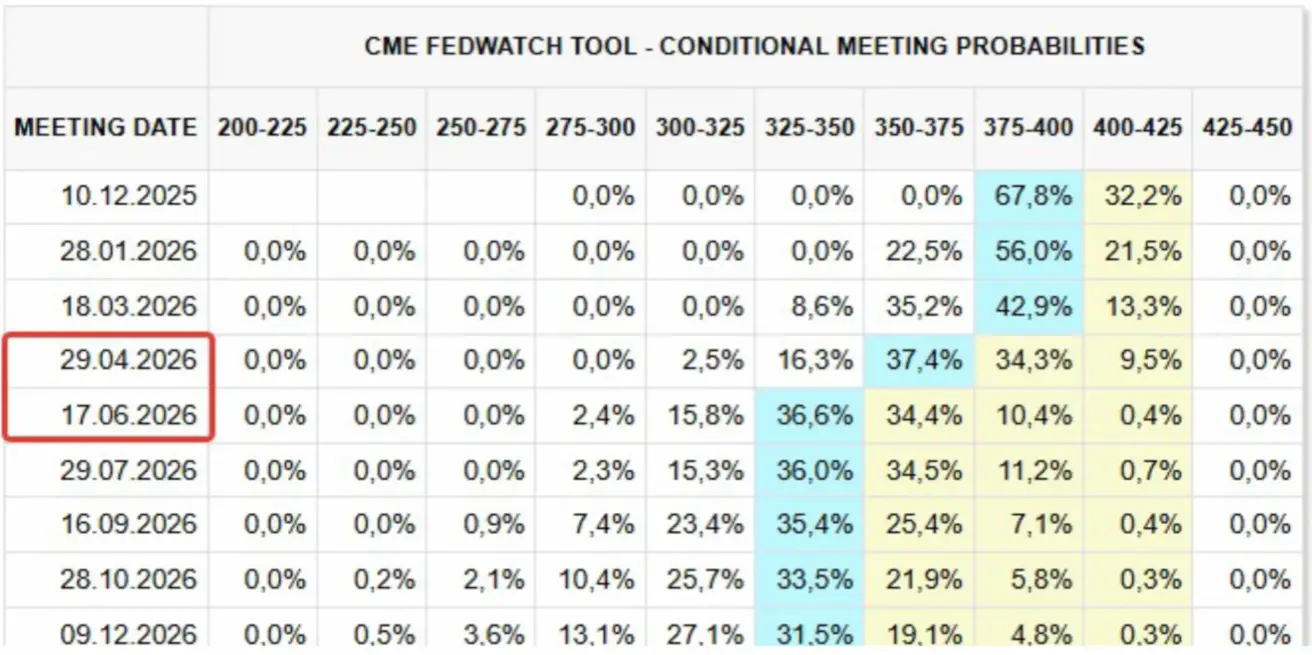

Swaps нарығына (FedWatch) сәйкес, қазіргі күтулер 2026 жылдың соңына дейін бар болғаны екі рет 25 б.п. мөлшерлеме төмендетуді болжайды, нәтижесінде нысаналы диапазон 3,25–3,50% деңгейіне дейін түседі.

- S&P 500 фьючерстері: −0,32%

- VIX: +1,43% (16,91 деңгейінде)

- Алтын фьючерстері: −1,31%

- U.S. Dollar Index фьючерстері: +0,29%

- Bitcoin фьючерстері: өзгеріссіз дерлік

- TLT ETF (20+ Year Treasuries): −0,39%