English

English Русский

Русский Қазақша

Қазақша Eesti

EestiFOMC posėdžio santrauka

Powellas leidžia suprasti galimą pauzę, FED juda link neutralumo

Įvyko šeštasis (ir priešpaskutinis) FOMC posėdis, žymintis dar vieną žingsnį link labiau neutralios pinigų politikos: kaip tikėtasi, bazinė palūkanų norma buvo sumažinta 0,25 proc. punkto iki 3,75–4,00 % intervalo, kartu priimtas sprendimas nuo šių metų gruodžio 1 d. nutraukti balanso mažinimą.

Pagrindinė Powello žinutė spaudos konferencijoje buvo aiški: „Tolesnis palūkanų normos sumažinimas gruodį nėra iš anksto nulemtas. Šio posėdžio metu Komiteto nariai išreiškė ryškiai skirtingas nuomones dėl galimų veiksmų gruodį. Laikui bėgant, pinigų politika turėtų judėti link labiau neutralios pozicijos.“

Apskritai Powello retorika buvo „neutrali–švelniai skatinamoji“, tačiau joje aiškiai nuskambėjo galimos pauzės signalas:

-

Powellas: „Atvirai kalbant, naujausias CPI rodiklis pasirodė šiek tiek silpnesnis, nei tikėtasi. Tarifai — tikėtina, Kinijos prekėms — turi vienkartinį proinfliacinį poveikį, prie infliacijos pridedant apie 0,2–0,3 procentinio punkto. Pašalinus tarifų įtaką, bazinė PCE infliacija yra apie 2,3–2,4 %, kas iš tikrųjų nėra taip toli nuo mūsų 2 % tikslo.“

-

Kalbėdamas apie darbo rinką, Powellas pažymėjo: „Rizikos pusiausvyra toliau slenka nuo infliacijos link užimtumo: darbo rinka silpsta greičiau, nei tikėjomės. Matome lėtesnį darbuotojų samdymą ir didėjantį atleidimų skaičių — tai silpnėjančios paklausos ženklas.“ Tuo pat metu jis pridūrė: „Nedarbo lygis išlieka žemas — apie 4,3 % — ir tai dar nėra susirūpinimo priežastis. Problema slypi sumažėjusiame darbo jėgos pasiūloje (imigracija, mažesnis dalyvavimo lygis). Nematome augančių bedarbių paraiškų, kas leidžia manyti, kad tai, ką stebime, yra laipsniškas atvėsimas, nieko daugiau — ir tai šiek tiek ramina. Jei pamatysime stabilizacijos ar atsinaujinusio darbo rinkos stiprėjimo ženklų, tai turės įtakos mūsų būsimiems politikos sprendimams.“ Iš esmės FED pripažįsta darbo rinkos silpnėjimą, tačiau nemato sisteminės recesijos rizikų. Kaip vaizdžiai pasakė Powellas: „We're not running on autopilot — mes lėtėjame rūke.“

-

Kalbant apie balansą, žingsnis link „balanso užšaldymo“ ir laipsniškas turto struktūros pokytis trumpalaikių iždo vertybinių popierių (T-bills) kryptimi gali būti vertinami kaip papildomas pinigų politikos švelninimo elementas. Powellas paaiškino: „Tam tikru momentu rezervai pradės palaipsniui augti kartu su bankų sistemos ir ekonomikos dydžiu, todėl atėjus laikui mes didinsime rezervus.“

-

Kalbėdamas apie subprime skolinimą, Powellas teigė: „Kurį laiką stebime augantį subprime kredito įsipareigojimų neįvykdymo lygį. Keli skolintojai subprime automobilių paskolų segmente patyrė reikšmingų nuostolių, ir dalis šių nuostolių atsispindi bankų balansuose. Mes tai atidžiai stebime. Šiuo metu nematau platesnės nemokumo problemos — ji neatrodo plačiai paplitusi tarp finansų institucijų.“

-

Kalbėdamas apie investicijas, susijusias su dirbtiniu intelektu, Powellas pripažino: „Investicijos, nukreiptos į duomenų centrų kūrimą ir DI infrastruktūros palaikymą, neabejotinai yra tarp pagrindinių ekonomikos augimo variklių. Investicijos į DI infrastruktūrą nėra jautrios palūkanų normoms.“ Jis pridūrė: „Skirtumas tas, kad šiandien aukštai vertinamos bendrovės iš tiesų generuoja pelną ir turi gyvybingus verslo modelius. Jei prisiminsite 10-ajį dešimtmetį ir dot-com era — tai buvo idėjos, o ne įmonės. Tai akivaizdžiai buvo burbulas. Tad taip, this time, it’s genuinely different.“

-

Powello pripažinimas buvo iškalbingas: „Investicijos, nukreiptos į duomenų centrų kūrimą ir dirbtinio intelekto palaikymą, neabejotinai yra tarp didžiausių ekonomikos augimo variklių. Investicijos į AI infrastruktūrą nėra jautrios palūkanų normoms.“ Jis dar kartą pabrėžė: „Skirtumas šiandien yra tas, kad šios aukštai vertinamos bendrovės iš tikrųjų turi pelną ir tvarius verslo modelius. Jei prisiminsite 10-ąjį dešimtmetį ir dot-com era — tai buvo idėjos, o ne realios bendrovės. Tai akivaizdžiai buvo burbulas. Tad taip, this time, it’s genuinely different.“

Pauzės signalas: Powellas pareiškė: „Manau, kad kai kuriems Komiteto nariams atėjo metas žengti žingsnį atgal ir įvertinti, ar iš tiesų egzistuoja tolesnio darbo rinkos blogėjimo rizikų, ar vis dėlto matome stipresnį augimą. Vis daugiau žmonių dabar mano, kad galbūt bent vieną ciklą — tai yra vieną FOMC posėdį — turėtume palaukti prieš priimdami kitą sprendimą.“

Rinkos reakcija sesijos pabaigoje

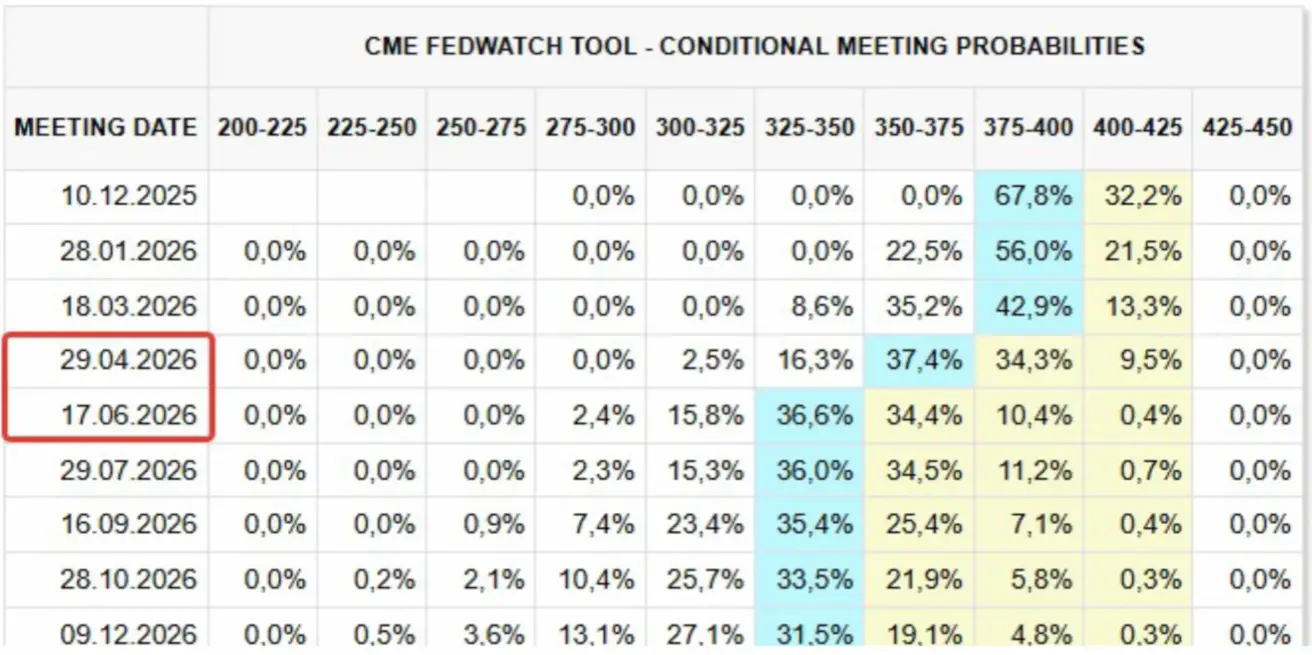

Remiantis „swaps“ rinka (FedWatch), lūkesčiai dabar rodo tik du 25 bazinių punktų palūkanų normos sumažinimus iki 2026 m. pabaigos, dėl ko tikslinis intervalas pasiektų 3,25–3,50 %.

- S&P 500 ateities sandoriai: −0,32 %

- VIX: +1,43 % (ties 16,91)

- Aukso ateities sandoriai: −1,31 %

- JAV dolerio indekso ateities sandoriai: +0,29 %

- Bitcoin ateities sandoriai: beveik nepakitę

- TLT ETF (20+ metų JAV iždo obligacijos): −0,39 %