English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiИтоги заседания FOMC: октябрь 2025

Пауэлл намекает на паузу: ФРС движется к нейтральной политике

Шестое (и предпоследнее) заседание FOMC прошло, ознаменовав очередной шаг к более нейтральной монетарной политике: как и ожидалось, ставка была снижена на 0,25 процентных пункта — до диапазона 3,75–4,00% и сопровождалась решением завершить сокращение баланса с 1 декабря этого года.

Основной посыл Пауэлла на пресс-конференции был прозрачен: «Дальнейшее снижение ставки в декабре не является предрешённым. На этом заседании члены Комитета высказали заметно различающиеся мнения относительно возможных действий в декабре. Со временем монетарная политика должна стать более нейтральной».

В целом риторика Пауэлла была «нейтрально-голубиной», но содержала ясный сигнал о возможной паузе:

-

Пауэлл: «Говоря откровенно, последний индекс CPI оказался немного ниже ожиданий. Таможенные пошлины — вероятно, на китайские товары — оказывают разовый проинфляционный эффект, добавляя около 0,2–0,3 процентных пункта к инфляции. Без учёта пошлин базовая инфляция PCE составляет примерно 2,3–2,4%, что не так уж далеко от нашей целевой отметки в 2%.»

-

По рынку труда Пауэлл отметил: «Баланс рисков постепенно смещается от инфляции в сторону занятости: рынок труда слабеет быстрее, чем мы ожидали. Мы наблюдаем замедление найма и рост числа увольнений — это признак снижающегося спроса». В то же время он добавил: «Уровень безработицы остаётся низким — около 4,3% — и пока повода для беспокойства нет. Проблема связана с уменьшением предложения рабочей силы (иммиграция, сокращение доли участия). Мы не видим роста числа первичных заявок на пособие по безработице, что говорит о постепенном охлаждении — и это вселяет определённый оптимизм. Если мы увидим признаки стабилизации или нового роста на рынке труда, это повлияет на наши будущие решения по политике». По сути, ФРС признаёт слабость рынка труда, но не видит системных рисков рецессии. Как образно выразился Пауэлл: «Мы не движемся на автопилоте — мы замедляемся в тумане».

-

По балансу: переход к «заморозке баланса» и постепенное изменение структуры активов в сторону краткосрочных гособлигаций (T-bills) можно рассматривать как дополнительный элемент монетарного смягчения. Пауэлл объяснил: «В какой-то момент резервы начнут постепенно расти вместе с размером банковской системы и экономики, поэтому мы будем увеличивать резервы, когда наступит время».

-

По сегменту субстандартных займов Пауэлл заявил: «Мы уже некоторое время наблюдаем рост дефолтов по субстандартным кредитам. Несколько кредиторов в секторе автокредитов subprime понесли серьёзные убытки, часть которых отражена на балансах банков. Мы внимательно за этим следим. Пока я не вижу угрозы для сектора в целом — это не стало массовым явлением среди финансовых институтов».

-

По инвестициям в ИИ Пауэлл признал: «Инвестиции в строительство дата-центров и ИИ-инфраструктуру однозначно являются одними из ключевых драйверов экономического роста. Такие вложения в инфраструктуру ИИ не зависят от процентных ставок». Он добавил: «Сейчас высокоценимые компании действительно имеют прибыль и жизнестойкие бизнес-модели. Если вспомнить 90-е и эпоху dot-com — тогда были только идеи, а не компании. То был явно пузырь. Так что да, на этот раз всё действительно иначе».

-

Примечательно признание Пауэлла: «Инвестиции в строительство дата-центров и поддержку искусственного интеллекта безусловно входят в число крупнейших драйверов экономического роста. Вложения в инфраструктуру ИИ не зависят от уровня процентных ставок». Пауэлл подчеркнул: «Разница сейчас в том, что эти высокоценимые компании действительно приносят прибыль и имеют устойчивые бизнес-модели. Если вспомнить 90-е и эпоху dot-com — тогда это были идеи, а не настоящие компании. То был ярко выраженный пузырь. Так что да, сейчас всё действительно иначе».

Сигнал к возможной паузе: Пауэлл отметил: «Для некоторых членов Комитета сейчас самое время сделать шаг назад и оценить, действительно ли существуют риски дальнейшего ухудшения на рынке труда или, возможно, мы наблюдаем усиление экономического роста. Всё большее число участников склоняются к тому, что следует хотя бы выждать один цикл — то есть одно заседание FOMC — прежде чем принимать следующее решение».

Реакция рынка на момент закрытия сессии

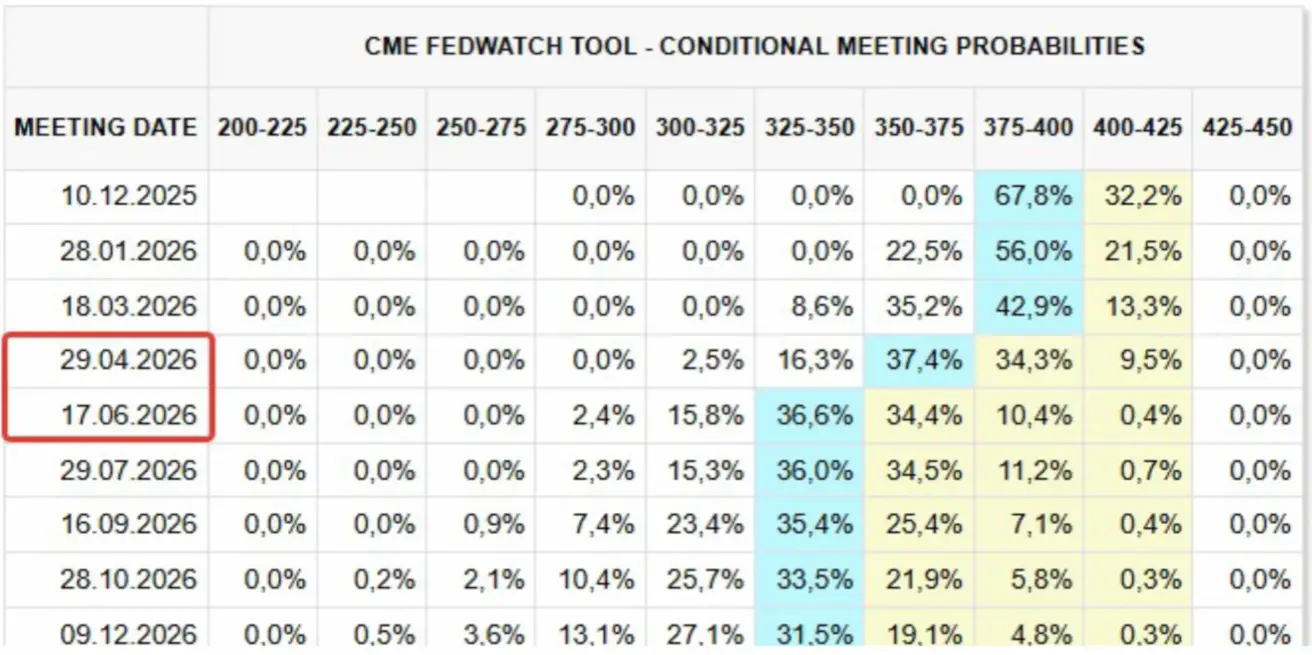

По данным срочного рынка (FedWatch), сейчас закладывается ожидание только двух снижений ставки по 25 б.п. к концу 2025 года, что приведёт целевой диапазон к 3,25–3,50%.

- Фьючерсы на S&P 500: –0,32%

- VIX: +1,43% (на уровне 16,91)

- Фьючерсы на золото: –1,31%

- Фьючерсы на индекс доллара США: +0,29%

- Фьючерсы на биткоин: без изменений

- ETF TLT (гособлигации 20+ лет): –0,39%

Почему важно следить за заседаниями FOMC

Решения Федеральной резервной системы напрямую влияют на стоимость капитала во всем мире. От этого зависят оценки акций и облигаций, курс доллара США, доходность инвестиций и склонность к риску. Даже при сохранении ставки риторика ФРС способна надолго задать тон рынкам, обозначая перспективы жесткой политики, паузы или будущего смягчения.