English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

EestiИтоги заседания FOMC: июнь 2025

ФРС сохранила ставку без изменений, сохранив жесткую риторику

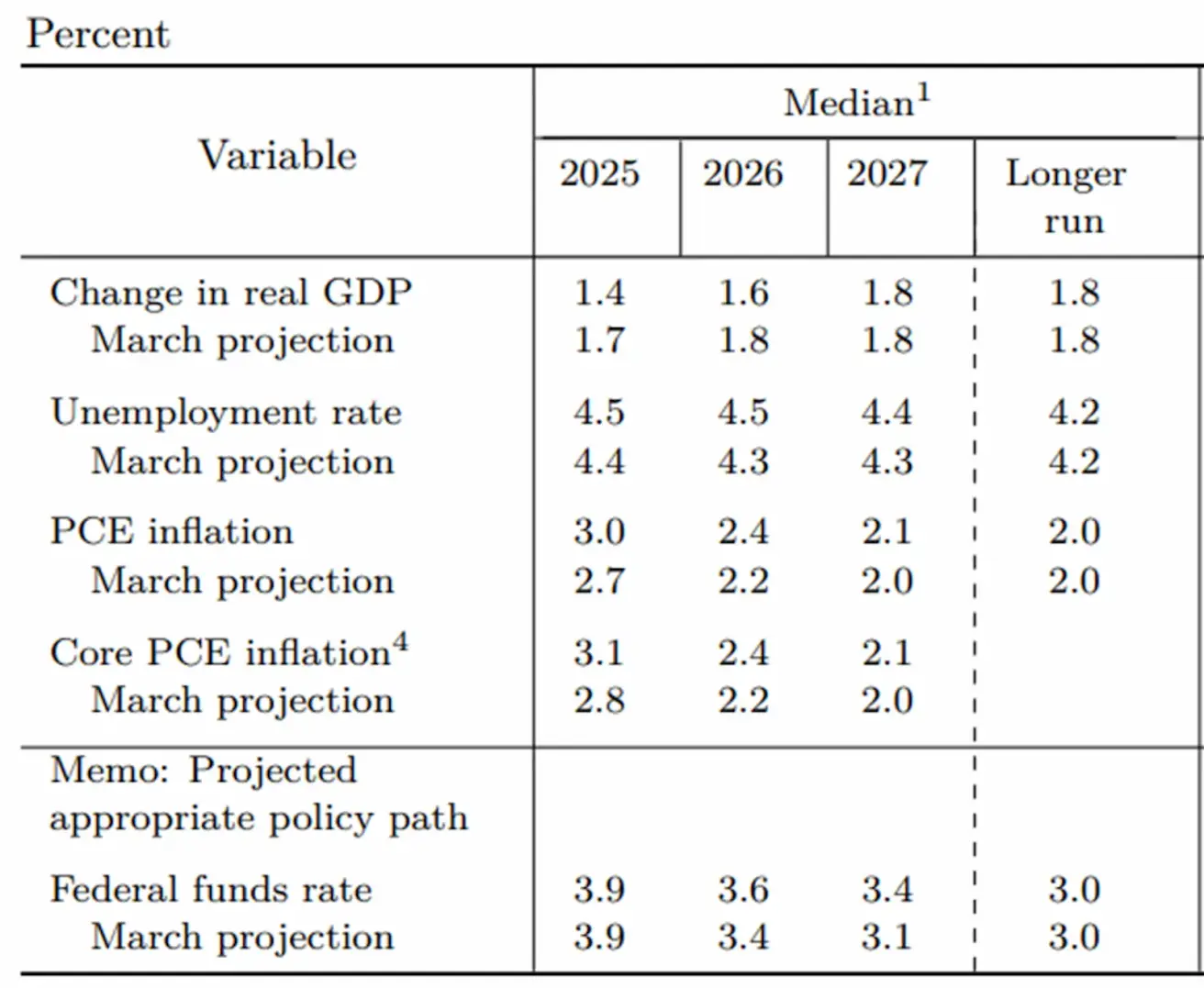

Вчера Федеральный комитет по операциям на открытом рынке (FOMC) провел четвертое заседание в этом году, оставив диапазон целевой ставки по федеральным фондам на уровне 4,25–4,50%. Наряду с этим решением ФРС также объявила о замедлении темпов количественного ужесточения (QT). Более того, Комитет вновь понизил экономические прогнозы на 2025 и 2026 годы — второй раз подряд с декабря. Динамика прогнозов наглядно отражает меняющееся видение ФРС:

- Рост ВВП: теперь ожидается на уровне 1,4% в 2025 году и 1,6% в 2026 году, против 1,7% и 1,8% в марте и 2,1% и 2,0% в декабре.

- Уровень безработицы: ожидается 4,5% для обоих лет по сравнению с 4,4% и 4,3% в марте и 4,3% в декабре.

- Инфляция PCE: прогнозируется на уровне 3,0% в 2025 году и 2,4% в 2026 году — выше, чем 2,7% и 2,4% в марте, а также 2,5% и 2,1% в декабре.

- Прогноз ключевой ставки (EFFR) остается на уровне 3,9% на 2025 год. Прогноз по 2026 году пересмотрен вверх до 3,6% (против 3,4% в марте и декабре).

Основное из пресс-конференции Джерома Пауэлла

Вступительное слово (по тону и содержанию почти без изменений):

- «Несмотря на сохраняющуюся неопределенность, экономика США остается устойчивой». Пауэлл подчеркнул, что широкий спектр индикаторов по-прежнему отражает сбалансированный и устойчивый рынок труда, отвечающий мандату ФРС по максимальной занятости.

- Уровень безработицы, который сейчас составляет 4,2%, остается низким и колеблется в узком диапазоне на протяжении года. Рост заработных плат сдержан, но все еще опережает инфляцию — это свидетельствует об отсутствии существенного давления на цены со стороны рынка труда.

- Инфляция существенно снизилась, однако пока еще не дотягивает до целевого значения ФРС в 2% годовых. Следует отметить, что краткосрочные инфляционные ожидания выросли.

- Потребительские расходы демонстрируют признаки замедления, в то время как инвестиции бизнеса — особенно в оборудование и нематериальные активы — восстановились после падения в IV квартале.

Ответы Пауэлла журналистам: осторожность на фоне неопределенности

- «Масштаб и продолжительность эффектов от тарифов остаются крайне неопределенными». Пауэлл отметил, что экономические последствия введенных тарифов пока сложно оценить.

- Передача тарифных издержек в инфляцию потребительских цен сложна и нелинейна. «Во всей цепочке — производители, экспортеры, импортеры, ритейлеры, потребители — каждый будет стараться не брать эти издержки на себя, но в итоге, часть или вся стоимость все равно затронет нескольких участников». Он добавил, что этот процесс трудно прогнозировать, и сейчас у ФРС нет сопоставимого прошлого опыта, поэтому необходимы новые данные: «Мы прогнозируем практически наощупь».

- Уже появились отдельные признаки роста цен, особенно в таких категориях, как персональные компьютеры, аудиовизуальная техника и сопутствующие товары — сектора, наиболее чувствительные к тарифам.

- ФРС, как и большинство внешних аналитиков, ожидает повышенной инфляции в ближайшие месяцы. Ключевая задача — не допустить, чтобы разовое ускорение инфляции закрепилось в экономике. «Мы должны удерживать ставки на повышенном уровне, чтобы сдерживать инфляцию. Эти ставки нельзя назвать чрезмерно высокими — они умеренно сдерживающие. Рынок труда пока не дает оснований для снижения ставок».

- Широкая экономика остается устойчивой, подчеркнул Пауэлл: «У нас есть все возможности реагировать на серьезные экономические события. Это главное».

- На вопрос о последствиях конфликта Израиль–Иран для экономики США Пауэлл воздержался от прогнозов, но прокомментировал ситуацию с ценами на энергоносители: по его словам, краткосрочные колебания цен на нефть редко приводят к устойчивому росту инфляции, за исключением экстремальных случаев, как это было в 1970-е годы. «Сегодня экономика США существенно менее зависит от импорта нефти», — добавил он.

Аналитический комментарий Raison

Несмотря на значительное политическое давление — вплоть до персональных нападок со стороны бывшего президента Трампа — Пауэлл сохранил жесткую риторику в отношении сроков возможного сокращения ставок. Это значит, что ФРС по-прежнему занимает выжидательную позицию. В базовом сценарии представители ФРС по-прежнему ждут два снижения ставки до конца года — вероятнее всего, в сентябре и декабре. Тем не менее, как уже не раз подчеркивал Пауэлл, все решения будут основываться исключительно на поступающих данных. Если рынок труда продолжит демонстрировать устойчивость, а инфляция — сохраняться, ФРС может продолжить удерживать ставку на повышенном уровне дольше. Это соответствует ключевой цели — не допустить преждевременного смягчения условий финансирования. Дополнительную неопределенность создает грядущий срок истечения паузы по тарифам — 9 июля. Пока что неясно, какой именно подход выберет Трамп, если вновь пойдет на повышение пошлин. Хотя полное возвращение к прежним высоким тарифам маловероятно, даже частичное увеличение может снова разогреть инфляционные риски и привлечь волатильность на рынки. Пока рыночные ожидания на 2025 год совпадают с оценками ФРС: два снижения ставки на 25 базисных пунктов — одно в сентябре и одно в декабре.

Реакция рынков

- Фьючерсы на S&P 500: –0,75%

- VIX: почти без изменений, диапазон 20–20,5

- Фьючерсы на золото: –0,38%

- Индекс доллара США (фьючерсы): +0,27%

- Фьючерсы на биткоин: +0,52%

- TLT ETF (20+ летние казначейские облигации): +0,08%

Почему важно следить за заседаниями FOMC

Решения Федеральной резервной системы напрямую влияют на стоимость капитала во всем мире. От этого зависят оценки акций и облигаций, курс доллара США, доходность инвестиций и склонность к риску. Даже при сохранении ставки риторика ФРС способна надолго задать тон рынкам, обозначая перспективы жесткой политики, паузы или будущего смягчения.