English

English Lietuvių

Lietuvių Русский

Русский Eesti

EestiFOMC жиналысының қысқаша мазмұны: 2025 жылғы маусым

ФРЖ мөлшерлемелерді өзгеріссіз қалдырды, қатаң ақша-несие саясатын сақтады

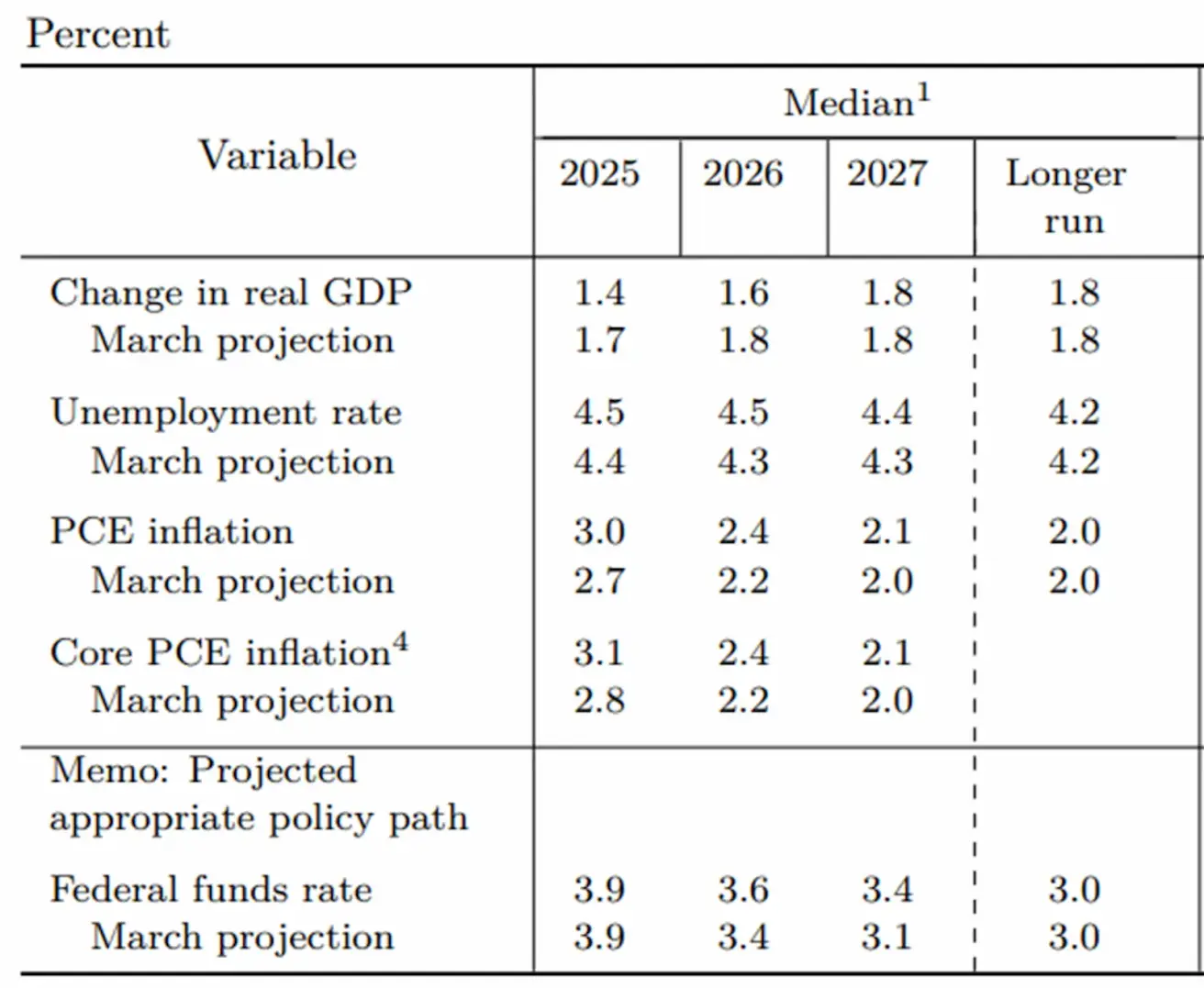

Кеше Федералды ашық нарықтар жөніндегі комитет (FOMC) биылғы жылғы төртінші отырысын өткізіп, федералдық қорлар мөлшерлемесін 4,25–4,50% деңгейінде сақтап қалды. Бұл шешіммен қатар, ФРЖ сандық қатаңдату (QT) қарқынының баяулайтынын да мәлімдеді. Ең маңыздысы, Комитет 2025 және 2026 жылдарға арналған экономикалық болжамдарын төмендетті — бұл желтоқсаннан бері қатарынан екінші рет төмендету. Болжамдардың өзгеруі ФРЖ-ның экономикалық келешекке деген көзқарасының өзгергенін айқын көрсетеді:

- ЖІӨ өсімі: 2025 жылы 1,4% және 2026 жылы 1,6% деп күтілуде, наурыздағы 1,7% және 1,8%-бен, желтоқсандағы 2,1% және 2,0%-бен салыстырғанда.

- Жұмыссыздық деңгейі: Екі жылға да 4,5% деп болжануда, наурыздағы 4,4% және 4,3%-бен, желтоқсандағы 4,3%-бен салыстырғанда.

- PCE инфляциясы: 2025 жылы 3,0% және 2026 жылы 2,4% деп күтілуде, бұл наурыздағы 2,7% және 2,4%-дан, желтоқсандағы 2,5% және 2,1%-дан жоғары.

- Федералдық қорлар мөлшерлемесі (EFFR) бойынша болжам 2025 жылға өзгеріссіз — 3,9%, ал 2026 жылға болжам жоғарылап, 3,6% болды (наурыз және желтоқсанда 3,4% болған).

Төраға Пауэллдің баспасөз конференциясындағы негізгі ойлар

Кіріспе сөз (Тон мен мазмұны бойынша айтарлықтай өзгеріссіз):

- «Белгісіздік жалғасып жатқанына қарамастан, АҚШ экономикасы берік күйінде қалуда.» Төраға Пауэлл еңбек нарығының тұрақты және теңгерімді екенін, ФРЖ-ның толық жұмыспен қамту мандатына сәйкес келетінін атап өтті.

- Қазіргі уақытта жұмыссыздық деңгейі 4,2% және соңғы бір жылда тар диапазонда өзгеріп отыр. Жалақы өсімі қалыпты, инфляциядан жоғары — бұл еңбек нарығы бағаға айтарлықтай жоғары қысым жасамайтынын көрсетеді.

- Инфляция айтарлықтай төмендеді, бірақ әлі де ФРЖ-ның ұзақ мерзімді 2% мақсатынан сәл жоғары. Айта кетерлігі, қысқа мерзімді инфляциялық күтулер өсті.

- Тұтынушылық шығындар бәсеңдеу белгілерін көрсетуде, ал бизнес-инвестициялар — әсіресе жабдық пен материалдық емес активтерге — 4-тоқсандағы әлсіздіктен кейін қалпына келді.

Пауэллдің журналистер сұрақтарына жауаптары: Белгісіздік жағдайында сақтық

- «Тарифтерге байланысты әсердің ауқымы мен ұзақтығы өте белгісіз.» Пауэлл жуырда енгізілген тарифтердің экономикалық салдарын дәл қазір бағалау қиын екенін мойындады.

- Тарифтердің тұтыну бағасы инфляциясына өтуі күрделі және сызықтық емес. «Бұл тізбекте көптеген қатысушы бар — өндірушілер, экспорттаушылар, импорттаушылар, бөлшек саудагерлер және тұтынушылар. Әрқайсысы шығынды өзіне алмауға тырысады, бірақ соңында оны бір немесе бірнеше тарап көтереді.» Ол бұл үдерісті болжау қиын екенін, ФРЖ соңғы уақытта мұндай жағдайға тап болмағанын, сондықтан нақты деректер қажет екенін айтты: «Біз тұман ішінде болжам жасап отырмыз.»

- Бағаның өсуінің алғашқы белгілері қазірдің өзінде байқалуда, әсіресе дербес компьютерлер, аудиовизуалды техника және оларға қатысты тауарлар сияқты тарифтердің өсуінен зардап шегетін секторларда.

- ФРЖ және сыртқы болжам жасаушылардың көпшілігі алдағы айларда инфляция деңгейі жоғары болады деп күтуде. Пауэлл атап өткендей, негізгі мәселелердің бірі — бір реттік инфляциялық серпілістің тұрақты сипат алмауын қамтамасыз ету. «Біз инфляцияны ұстап тұру үшін мөлшерлемелерді жоғары деңгейде ұстауымыз керек. Бұл өте жоғары мөлшерлемелер емес — саясат қалыпты түрде шектеулі. Еңбек нарығы мөлшерлемені төмендетуге негіз бермейді.»

- Жалпы экономика тұрақты күйінде қалуда, деп атап өтті Пауэлл: «Біз ірі экономикалық өзгерістерге жауап беруге жақсы дайындалғанбыз. Бұл — ең маңыздысы.»

- Израиль–Иран қақтығысының АҚШ экономикасына ықтимал әсері туралы сұраққа Пауэлл пікір білдіруден бас тартты. Дегенмен, ол энергия бағасына қатысты алаңдаушылыққа тоқталып, мұнай бағасының қысқа мерзімді ауытқулары инфляцияға ұзақ мерзімді әсер етпейтінін, тек 1970-жылдардағыдай төтенше соққылар болмаса ғана, атап өтті. «Бүгінде АҚШ экономикасы шетелдік мұнайға әлдеқайда аз тәуелді», — деді ол.

Raison талдаушысының пікірі

Бұрынғы президент Трамп тарапынан болған саяси қысым мен жеке шабуылдарға қарамастан, төраға Пауэлл мөлшерлемені төмендету мерзіміне қатысты айқын қатаң ұстанымын сақтады. Осылайша, Федералдық резервтік жүйе күт және бақыла режимінде қалуда. Базалық сценарийде ФРЖ биылғы жылы екі рет мөлшерлемені төмендетуді күтуде — қыркүйек пен желтоқсанда. Дегенмен, Пауэлл бірнеше рет атап өткендей, әр шешім деректерге негізделеді. Егер еңбек нарығы тұрақты болып, инфляциялық қысым сақталса, ФРЖ мөлшерлемені ұзақ уақыт жоғары деңгейде ұстауы мүмкін. Бұл қаржылық жағдайды тым ерте жұмсартудан аулақ болу мақсатына сәйкес келеді. Қосымша белгісіздік — тарифтерге қатысты қазіргі үзілістің 9 шілдеде аяқталуы. Трамп тарифтерді қайта арттырса, қандай бағыт ұстанатыны белгісіз. Бастапқы тариф режиміне толық оралу екіталай, бірақ қазіргі деңгейден жоғарылауы инфляциялық тәуекелдерді қайта күшейтіп, нарық құбылмалылығын арттыруы мүмкін. Қазіргі уақытта нарықтың 2025 жылға арналған күтулері ФРЖ болжамымен сәйкес келеді: екі рет 25 базистік пунктке төмендету — бірі қыркүйекте, екіншісі желтоқсанда.

Нарық реакциясы

- S&P 500 фьючерстері: –0,75%

- VIX: Айтарлықтай өзгеріссіз, 20–20,5 тар диапазонында

- Алтын фьючерстері: –0,38%

- АҚШ доллары индексінің фьючерстері: +0,27%

- Bitcoin фьючерстері: +0,52%

- TLT ETF (20 жылдан астам қазынашылық облигациялар): +0,08%

FOMC отырыстарын неге бақылау маңызды

Федералдық резервтік жүйенің шешімдері әлемдік капитал құнына тікелей әсер етеді. Акция мен облигация бағалары, АҚШ долларының айырбас бағамы, инвестициялық кірістілік пен тәуекелге деген сұраныс — бәрі осы шешімдерге байланысты. Мөлшерлеме өзгеріссіз қалса да, ФРЖ-ның риторикасы нарықтарға ұзақ уақыт бойы бағыт-бағдар береді, қатаң саясаттың, үзілістің немесе болашақта жұмсартудың белгісін білдіреді.