English

English Русский

Русский Қазақша

Қазақша Eesti

EestiFOMC posėdžio santrauka: 2025 m. birželis

FED palieka palūkanų normas nepakitusias, išlaiko griežtą poziciją

Vakar Federalinis atvirosios rinkos komitetas (FOMC) surengė ketvirtąjį šių metų posėdį ir paliko federalinių fondų palūkanų normą 4,25–4,50 % lygyje. Kartu su šiuo sprendimu Federalinis rezervų bankas taip pat signalizavo apie kiekybinio griežtinimo (QT) tempo lėtėjimą. Dar svarbiau, kad Komitetas sumažino ekonomines prognozes 2025 ir 2026 metams—tai jau antras iš eilės prognozių mažinimas nuo gruodžio. Prognozių pokyčiai atskleidžia besikeičiantį Federalinio rezervų banko požiūrį:

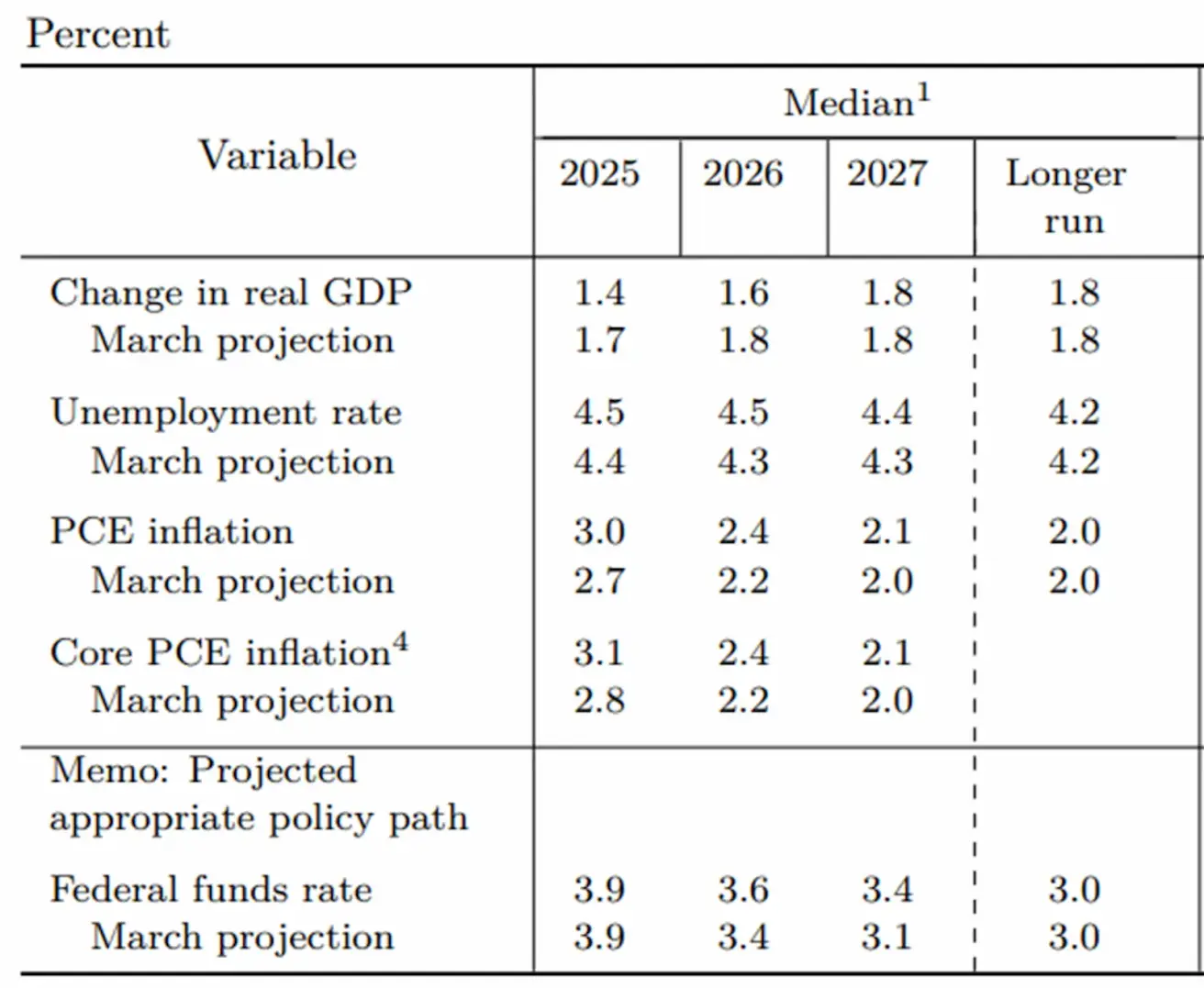

- BVP augimas: Dabar prognozuojamas 1,4 % 2025 m. ir 1,6 % 2026 m., palyginti su 1,7 % ir 1,8 % kovą bei 2,1 % ir 2,0 % gruodį.

- Nedarbo lygis: Prognozuojamas 4,5 % abiem metams, palyginti su 4,4 % ir 4,3 % kovą bei 4,3 % abiem metams gruodį.

- PCE infliacija: Tikimasi 3,0 % 2025 m. ir 2,4 % 2026 m., daugiau nei 2,7 % ir 2,4 % kovą bei 2,5 % ir 2,1 % gruodį.

- Federalinių fondų palūkanų normos (EFFR) prognozė 2025 m. išlieka nepakitusi—3,9 %, o 2026 m. prognozė padidinta iki 3,6 % (nuo 3,4 % kovą ir gruodį).

Svarbiausios įžvalgos iš pirmininko Powell spaudos konferencijos

Įžanginės pastabos (tonas ir turinys iš esmės nepakitę):

- „Nepaisant nuolatinio neapibrėžtumo, JAV ekonomika išlieka tvirta.“ Pirmininkas Powell pabrėžė, kad daugybė rodiklių ir toliau atspindi atsparią ir subalansuotą darbo rinką, atitinkančią Federalinio rezervų banko maksimalaus užimtumo mandatą.

- Nedarbo lygis, šiuo metu siekiantis 4,2 %, išlieka žemas ir per pastaruosius metus svyravo siaurame intervale. Atlyginimų augimas išliko nuosaikus, vis dar lenkiantis infliaciją—tai rodo, kad darbo rinka nesukelia reikšmingo spaudimo kainų kilimui.

- Infliacija gerokai sumažėjo, nors vis dar šiek tiek viršija ilgalaikį Federalinio rezervų banko 2 % tikslą. Pastebėtina, kad trumpalaikiai infliacijos lūkesčiai išaugo.

- Vartotojų išlaidos rodo atvėsimo ženklus, o verslo investicijos—ypač į įrangą ir nematerialųjį turtą—atsigavo po silpnumo ketvirtąjį ketvirtį.

Powell atsakymai žurnalistams: atsargus tonas neapibrėžtumo akivaizdoje

- „Muitų poveikio mastas ir trukmė išlieka labai neapibrėžti.“ Powell pripažino, kad neseniai įvestų muitų ekonomines pasekmes šiuo metu sunku įvertinti.

- Muitų poveikio perdavimas į vartotojų kainų infliaciją yra sudėtingas ir nelinijinis. „Šioje grandinėje dalyvauja daug žaidėjų—gamintojai, eksportuotojai, importuotojai, mažmenininkai ir vartotojai. Kiekvienas bandys išvengti kaštų prisiėmimo, tačiau galiausiai kažkas—arba keli dalyviai—juos patirs.“ Jis pridūrė, kad šį procesą sunku prognozuoti ir jis skiriasi nuo to, su kuo Federalinis rezervų bankas susidūrė pastaruoju metu, todėl reikia daugiau realių duomenų: „Prognozuojame rūke.“

- Jau matyti pirmieji kainų kilimo ženklai, ypač tokiose kategorijose kaip asmeniniai kompiuteriai, vaizdo ir garso įranga bei susijusios prekės—sektoriai, kuriuos tikėtina paveikė muitų padidėjimas.

- Federalinis rezervų bankas, kaip ir dauguma išorinių prognozuotojų, tikisi padidėjusios infliacijos artimiausiais mėnesiais. Viena pagrindinių problemų, kurią pabrėžė Powell, yra užtikrinti, kad vienkartinis infliacijos šuolis netaptų įsitvirtinęs. „Turime išlaikyti aukštesnes palūkanų normas, kad suvaldytume infliaciją. Tai nėra itin aukštos palūkanos—pozicija yra vidutiniškai ribojanti. Darbo rinka šiuo metu nesuteikia pagrindo mažinti palūkanų normų.“

- Platesnė ekonomika išlieka atspari, pabrėžė Powell, pridurdamas: „Esame gerai pasirengę reaguoti į svarbiausius ekonominius pokyčius. Tai svarbiausia.“

- Paklaustas apie galimą Izraelio–Irano konflikto poveikį JAV ekonomikai, Powell atsisakė spėlioti. Tačiau jis aptarė susirūpinimą dėl energijos kainų, pažymėdamas, kad trumpalaikiai naftos kainų svyravimai paprastai neturi ilgalaikio infliacinio poveikio, išskyrus itin stiprius sukrėtimus, kaip 8-ajame dešimtmetyje. „Šiandien JAV ekonomika yra gerokai mažiau priklausoma nuo užsienio naftos“, – pridūrė jis.

Raison analitiko komentaras

Nepaisant stipraus politinio spaudimo—įskaitant asmeninius išpuolius—iš buvusio prezidento Trumpo pusės, pirmininkas Powell išlaikė ryškiai griežtą toną dėl galimų palūkanų normų mažinimo laiko. Dėl to Federalinis rezervų bankas išlieka aiškioje laukimo pozicijoje. Pagal bazinį scenarijų Federalinis rezervų bankas vis dar tikisi dviejų palūkanų normų mažinimų šiais metais, tikėtina, rugsėjį ir gruodį. Tačiau, kaip ne kartą pabrėžė Powell, kiekvieną sprendimą lems duomenys. Jei darbo rinka išliks atspari, o infliacinis spaudimas tęsis, Federalinis rezervų bankas gali nuspręsti ilgiau išlaikyti aukštesnes palūkanų normas. Tai atitinka pagrindinį tikslą—išvengti per ankstyvo finansinių sąlygų švelninimo. Papildomo neapibrėžtumo suteikia artėjanti dabartinės muitų pertraukos pabaiga liepos 9 d. Kol kas neaišku, kokį kelią pasirinks Trump, jei atnaujins muitų didinimą. Nors visiškas grįžimas prie pradinio muitų režimo atrodo mažai tikėtinas, bet koks dabartinio lygio padidinimas gali vėl paskatinti infliacijos riziką ir padidinti rinkos nepastovumą. Šiuo metu rinkos lūkesčiai dėl 2025 m. išlieka suderinti su Federalinio rezervų banko prognozėmis: du 25 bazinių punktų mažinimai—vienas rugsėjį, kitas gruodį.

Rinkos reakcija

- S&P 500 ateities sandoriai: –0,75 %

- VIX: Iš esmės nepakitęs, laikosi siaurame 20–20,5 intervale

- Aukso ateities sandoriai: –0,38 %

- JAV dolerio indekso ateities sandoriai: +0,27 %

- Bitcoin ateities sandoriai: +0,52 %

- TLT ETF (20+ metų JAV iždo obligacijos): +0,08 %

Kodėl svarbu stebėti FOMC posėdžius

Federalinio rezervų banko sprendimai tiesiogiai veikia kapitalo kainą visame pasaulyje. Akcijų ir obligacijų vertinimai, JAV dolerio kursas, investicijų grąža ir rizikos apetitas priklauso nuo jų. Net jei palūkanų norma nekeičiama, Federalinio rezervų banko retorika gali ilgai nulemti rinkų nuotaikas, signalizuodama apie griežtos politikos tęstinumą, pauzę ar būsimą švelninimą.