English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша31. märts – 4. aprill 2025: Nädalane majandusülevaade

Olulised turuuudised

MAKROMAJANDUSLIKUD NÄITAJAD

INFLATSIOON

- Põhitarbijahinnaindeks (THI) (kõikides kuudes) (veebruar): 0,2% (eelnev: 0,4%);

- Tarbijahinnaindeks (THI) (kõikides kuudes) (veebruar): 0,2% (eelnev: 0,5%);

- Põhitarbijahinnaindeks (THI) (a/a) (veebruar): 3,1% (eelnev: 3,3%);

- Tarbijahinnaindeks (THI) (a/a) (veebruar): 2,8% (eelnev: 3,0%).

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu oodatav inflatsioon (märts): 5,0%, eelnev: 4,3%;

- 5 aasta oodatav inflatsioon (märts): 4,1%, eelnev: 3,5%.

- SKT (BEA – USA Majandusanalüüsi Büroo) (4. kvartali aastane): (kolmas hinnang): 2,4%; teine hinnang: 2,3%; (3. kvartal: 3,1%).

GDPNow-i prognoosimudel pakub ametliku SKT hinnangu "praeguse" versiooni enne selle avaldamist, kasutades metoodikat, mis sarnaneb USA Majandusanalüüsi Büroo poolt kasutatavale.

GDPNow-i prognoosimudel pakub ametliku SKT hinnangu "praeguse" versiooni enne selle avaldamist, kasutades metoodikat, mis sarnaneb USA Majandusanalüüsi Büroo poolt kasutatavale.

ÄRITEGEVUSE INDEKS (PMI):

- Teenindussektor (märts): 54,4 (eelnev: 51,0);

- Tööstussektor (märts): 49,8 (eelnev: 52,7);

- S&P Global Composite (märts): 53,5 (eelnev: 51,5).

TÖÖTURG:

- Töötuse määr (veebruar): 4,2% (eelnev: 4,1%);

- Muutus põllumajandusvälises tööhõives veebruaris: 228 000 (eelnev: 117 000);

- Keskmine tunnipalk (märts, a/a): 3,8% (eelnev: 4,0%).

RAHAPOLIITIKA

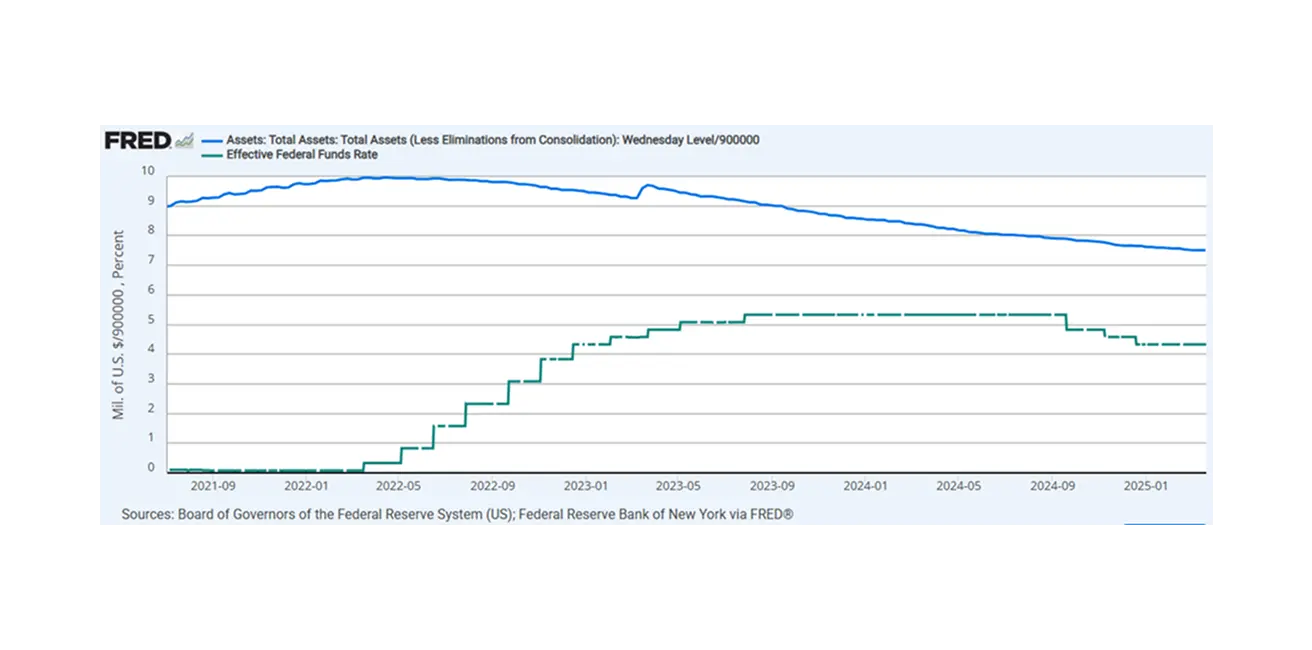

- Föderaalfondide intressimäär (EFFR): 4,25–4,50% (punktiiriga);

- FEDi bilanss (sinine): 6,723 triljonit dollarit (eelnev nädal: 6,740 triljonit dollarit)

TURU OOTUSED INTRESSIMÄÄRALE

Tänane seis:

Nädal tagasi:

Nädal tagasi:

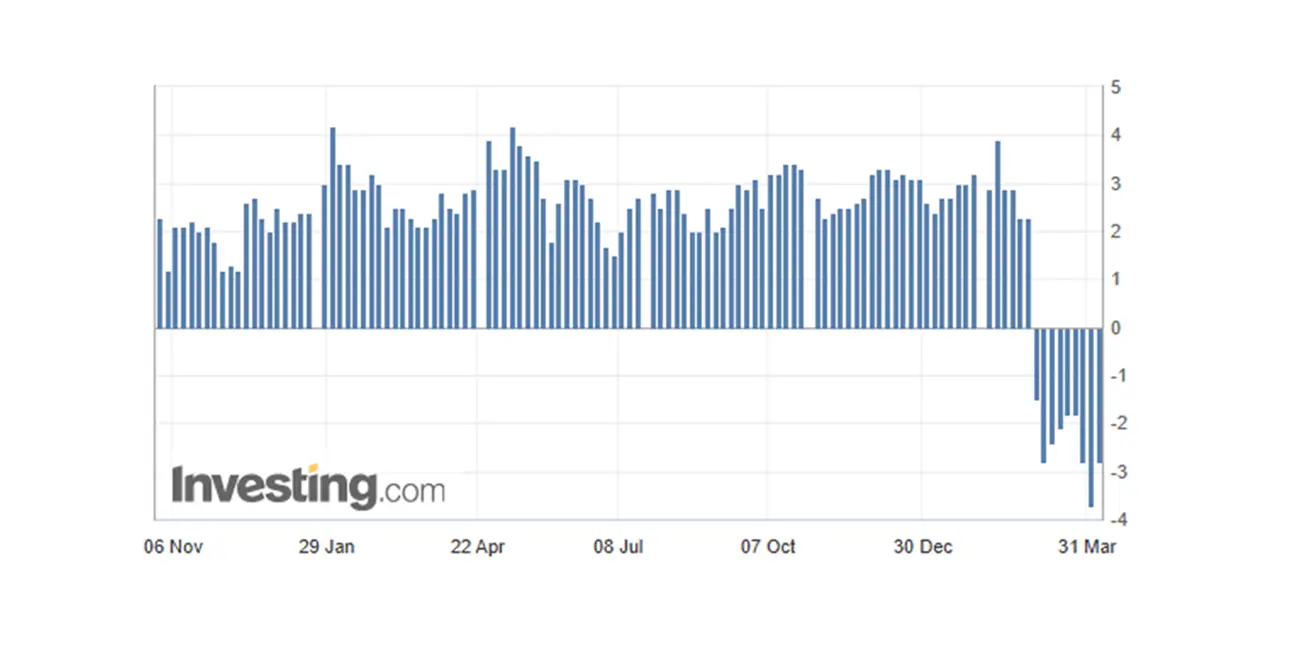

Kommentaar: Atlanta Panga mudel näitab jätkuvalt negatiivseid väärtusi jooksva SKT jaoks, hetkel -2,8%. USA teenindussektori ärikliima püsib kasvufaasis, samas kui töötlev tööstus aeglustub. Tööjõuturu näitajates on töötuse määr suurenenud 0,1%, ulatudes 4,2%-ni, mis siiski ei ole kriitiline. Kaubanduspoliitika: 2. aprillil kehtestas USA tollimaksud peaaegu kõikidele oma kaubanduspartneritele, kaasa arvatud strateegilised partnerid. Baastariif kõigile kaupadele on 10%. Mõned võtmeriigid: Hiina +34% (olemasolevatele tollimaksudele lisaks, keskmine koormus ulatub 67%-ni); EL +20%; Jaapan +24%; India +26%; Lõuna-Korea +25%.

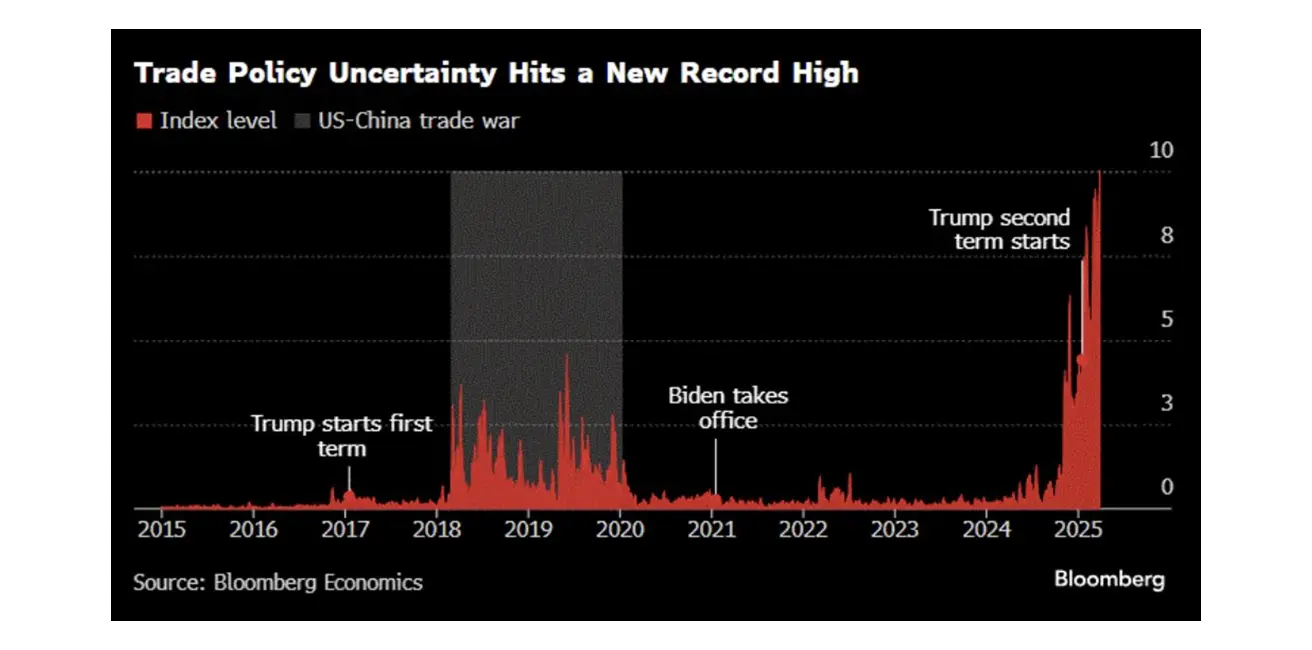

Ebamäärasus kaubanduspoliitikas: rekordkõrged tasemed.

Tollimaksude retoorika:

USA rahandusminister Scott Bessent hoiatab vastumeetmete eest: "Kui te ei võta vastumeetmeid, jääb see tariifide ülemiseks piiriks."

Trump: "Olen läbirääkimisteks avatud."

Vastumeetmed:

Hiina kehtestab alates 10. aprillist vastastikuse 34%-lise tollimaksu kõikidele USA impordikaupadele. Esialgsed hinnangud viitavad, et need tariifid võivad vähendada Hiina eksporti USA-sse 80% võrra ja majanduskasv aeglustub 1–2%. Peking plaanib mõju leevendamiseks majanduse stimuleerimist tugevdada.

EL valmistab vastusamme, kavandades tollimakse vahemikus 20–100%. Euroopa Liidu kaubandusministrid kohtuvad täna, 7. aprillil, et arutada Euroopa reaktsiooni ning Euroopa Komisjoni president Ursula von der Leyen lubas kindlat ja proportsionaalset vastust.

Esialgne hindang: EL võib kaotada kuni 20% töökohtadest, mis aeglustaks oluliselt majanduskasvu.

Tariifid võivad vähendada Jaapani majanduskasvu vähemalt 0,5% võrra (võrdluseks: Jaapani majandus kasvas 2024. aastal vaid 0,1%). Jaapan ei ole veel vastumeetmete kohta arvamust avaldanud, kuid on lubanud sisemajanduslikku toetust.

Mitu riiki on hoidunud vastumeetmetest ning saadavad oma kaubandusministrid tariifide teemal nõupidama.

Kokkuvõttes võib öelda, et tariifide ümber ootavad ees läbirääkimised: USA ametnikud on juba Suurbritannia informeerinud, et on valmis arutama võimalust vähendada tariife alla 10%.

Kaubandussõdade võimalikud tagajärjed:

Praegusel kujul destabiliseerib kaubandussõda majandusi ning võib vallandada ülemaailmse majanduslanguse, mis põhjustab investorites tõsist muret.

Tollimaksude mõju inflatsioonile on nende ulatuse ja keerukuse tõttu praegu teadmata. Mõned investeerimisfirmad hoiatavad püsiva inflatsiooni riski eest.

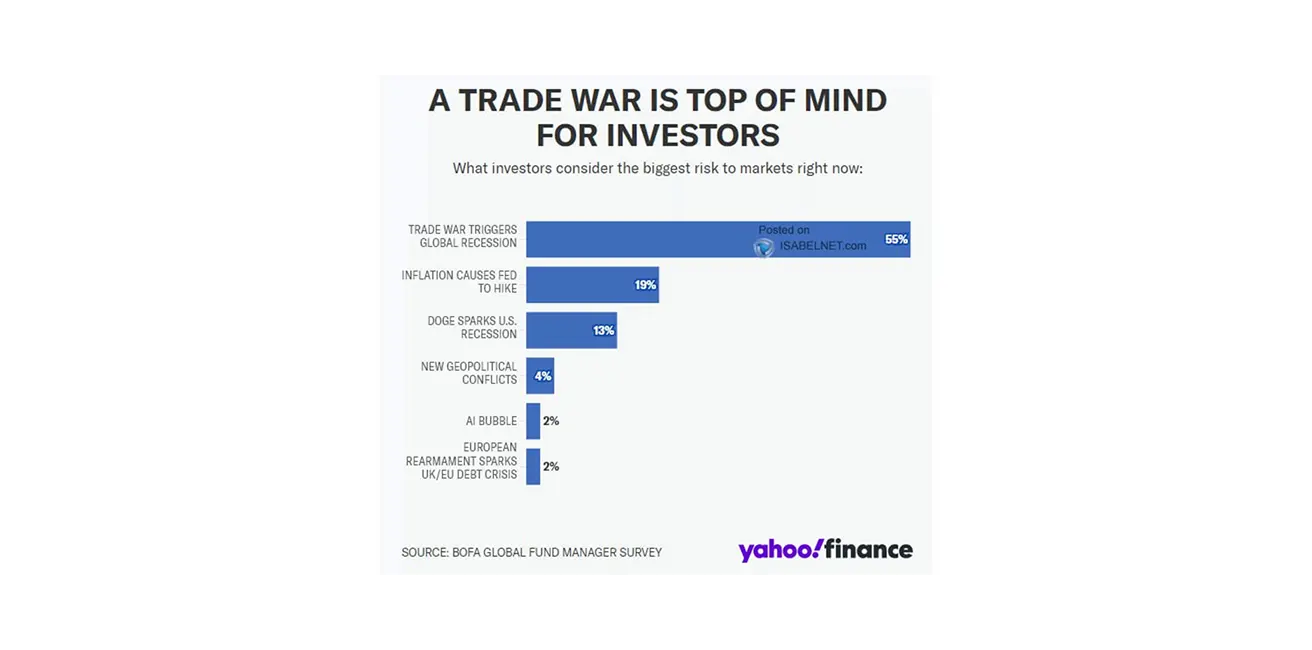

Isabelneti analüüsi järgi hindavad investorid kaubandussõja põhiriskiks globaalse majanduslanguse (55%) ja inflatsiooni (19%).

Tollimaksude retoorika:

USA rahandusminister Scott Bessent hoiatab vastumeetmete eest: "Kui te ei võta vastumeetmeid, jääb see tariifide ülemiseks piiriks."

Trump: "Olen läbirääkimisteks avatud."

Vastumeetmed:

Hiina kehtestab alates 10. aprillist vastastikuse 34%-lise tollimaksu kõikidele USA impordikaupadele. Esialgsed hinnangud viitavad, et need tariifid võivad vähendada Hiina eksporti USA-sse 80% võrra ja majanduskasv aeglustub 1–2%. Peking plaanib mõju leevendamiseks majanduse stimuleerimist tugevdada.

EL valmistab vastusamme, kavandades tollimakse vahemikus 20–100%. Euroopa Liidu kaubandusministrid kohtuvad täna, 7. aprillil, et arutada Euroopa reaktsiooni ning Euroopa Komisjoni president Ursula von der Leyen lubas kindlat ja proportsionaalset vastust.

Esialgne hindang: EL võib kaotada kuni 20% töökohtadest, mis aeglustaks oluliselt majanduskasvu.

Tariifid võivad vähendada Jaapani majanduskasvu vähemalt 0,5% võrra (võrdluseks: Jaapani majandus kasvas 2024. aastal vaid 0,1%). Jaapan ei ole veel vastumeetmete kohta arvamust avaldanud, kuid on lubanud sisemajanduslikku toetust.

Mitu riiki on hoidunud vastumeetmetest ning saadavad oma kaubandusministrid tariifide teemal nõupidama.

Kokkuvõttes võib öelda, et tariifide ümber ootavad ees läbirääkimised: USA ametnikud on juba Suurbritannia informeerinud, et on valmis arutama võimalust vähendada tariife alla 10%.

Kaubandussõdade võimalikud tagajärjed:

Praegusel kujul destabiliseerib kaubandussõda majandusi ning võib vallandada ülemaailmse majanduslanguse, mis põhjustab investorites tõsist muret.

Tollimaksude mõju inflatsioonile on nende ulatuse ja keerukuse tõttu praegu teadmata. Mõned investeerimisfirmad hoiatavad püsiva inflatsiooni riski eest.

Isabelneti analüüsi järgi hindavad investorid kaubandussõja põhiriskiks globaalse majanduslanguse (55%) ja inflatsiooni (19%).

Goldman Sachs on tõstnud USA majanduslanguse tõenäosuse 35%-ni ning alandanud 2025. aasta SKT prognoosi 1,5%-ni, mis on allpool Föderaalreservi prognoosi. Pank ootab Föderaalreservilt kolme intressimäära langetust (juulis, septembris ja novembris) ning on alandanud S&P 500 sihttaseme 5700 punktile.

Euroopas näeb Goldman Sachs olukorda veelgi raskemana: prognoositakse tehnilist majanduslangust (SKT kahanev kahe järjestikuse kvartali jooksul) ning euroala SKT langust 2026. aastaks 0,7% (võrdluseks: euroala SKT kasv 2024 oli 0,7%). Halvimal juhul võib langus ulatuda 1,2%-ni.

Föderaalreservi esimees Powell: Hetkel on liiga vara poliitikakursi kohta otsus teha; Fed saab "välja oodata suuremat selgust."

Tariifidel võib olla püsiv mõju inflatsioonile.

Oluline on tagada, et hinnatõus ei viiks uute hinnatõusuteni.

Tariifide majanduslik mõju on olnud oodatust suurem.

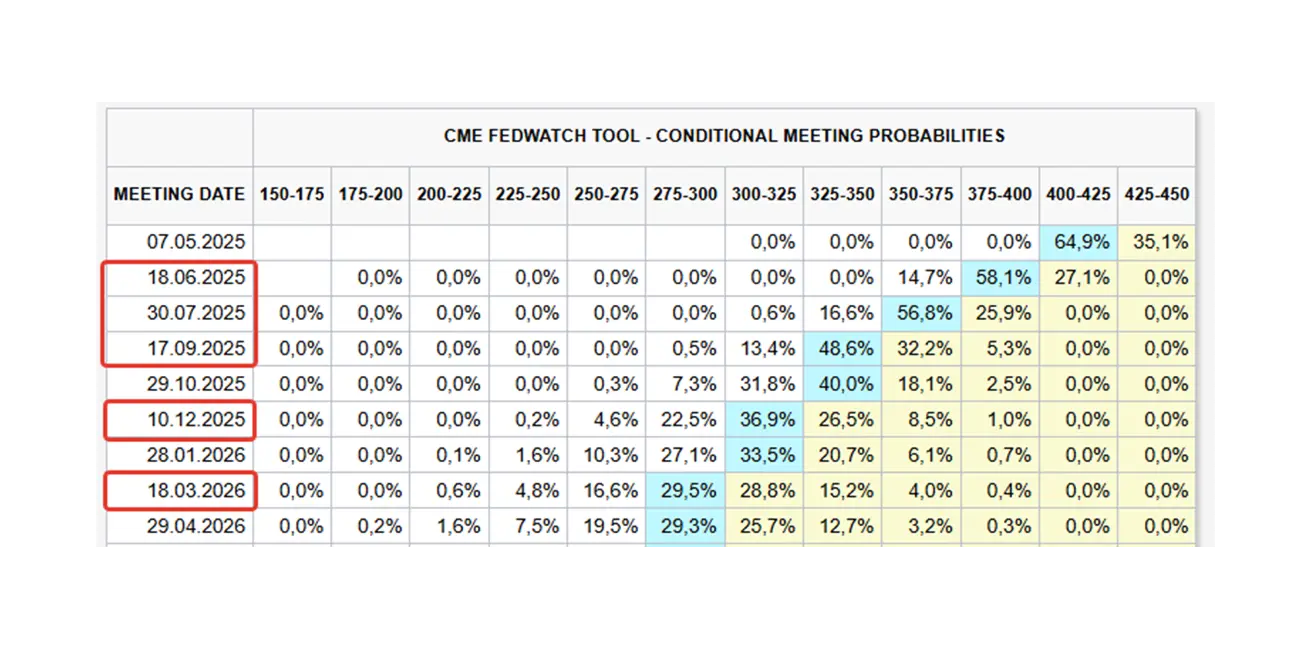

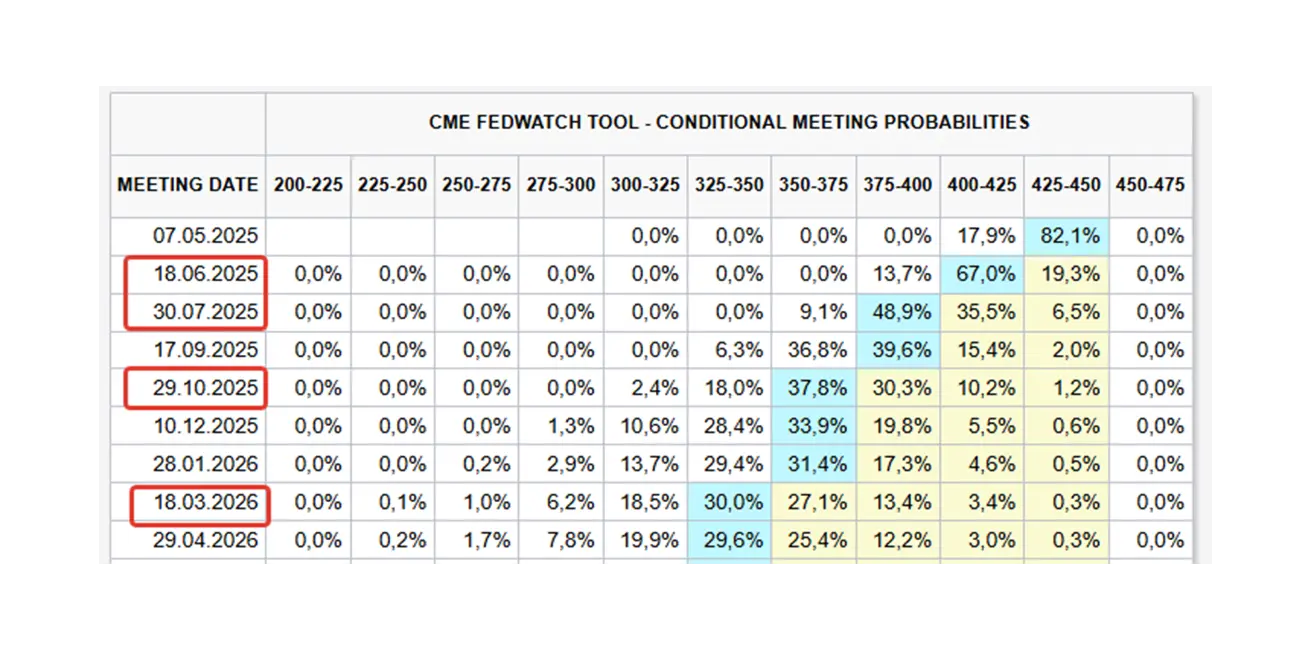

Fedi vaatlustööriista alusel ootavad turud järgmise 12 kuu jooksul viit langetust (iga kord 0,25%), mis viib vahemiku 2,75–3,00%.

President Donaldi toetus on langenud 43% peale, mis on madalaim alates tema ametisse naasmisest.

Goldman Sachs on tõstnud USA majanduslanguse tõenäosuse 35%-ni ning alandanud 2025. aasta SKT prognoosi 1,5%-ni, mis on allpool Föderaalreservi prognoosi. Pank ootab Föderaalreservilt kolme intressimäära langetust (juulis, septembris ja novembris) ning on alandanud S&P 500 sihttaseme 5700 punktile.

Euroopas näeb Goldman Sachs olukorda veelgi raskemana: prognoositakse tehnilist majanduslangust (SKT kahanev kahe järjestikuse kvartali jooksul) ning euroala SKT langust 2026. aastaks 0,7% (võrdluseks: euroala SKT kasv 2024 oli 0,7%). Halvimal juhul võib langus ulatuda 1,2%-ni.

Föderaalreservi esimees Powell: Hetkel on liiga vara poliitikakursi kohta otsus teha; Fed saab "välja oodata suuremat selgust."

Tariifidel võib olla püsiv mõju inflatsioonile.

Oluline on tagada, et hinnatõus ei viiks uute hinnatõusuteni.

Tariifide majanduslik mõju on olnud oodatust suurem.

Fedi vaatlustööriista alusel ootavad turud järgmise 12 kuu jooksul viit langetust (iga kord 0,25%), mis viib vahemiku 2,75–3,00%.

President Donaldi toetus on langenud 43% peale, mis on madalaim alates tema ametisse naasmisest.

TURUD

TURUKAPITALISATSIOONI TULEMUSED

YTD (aastast alates: periood aasta algusest kuni tänaseni).

SP500

Nädala tulemuslikkus: -9,08% (nädala lõppseis -5074,09). 2025. aasta algusest langus: -14,05%.

NASDAQ100

Nasdaq 100: nädala tulemuslikkus: -9,77% (nädala lõppseis 17 397,77). 2025. aasta algusest langus: -17,62%.

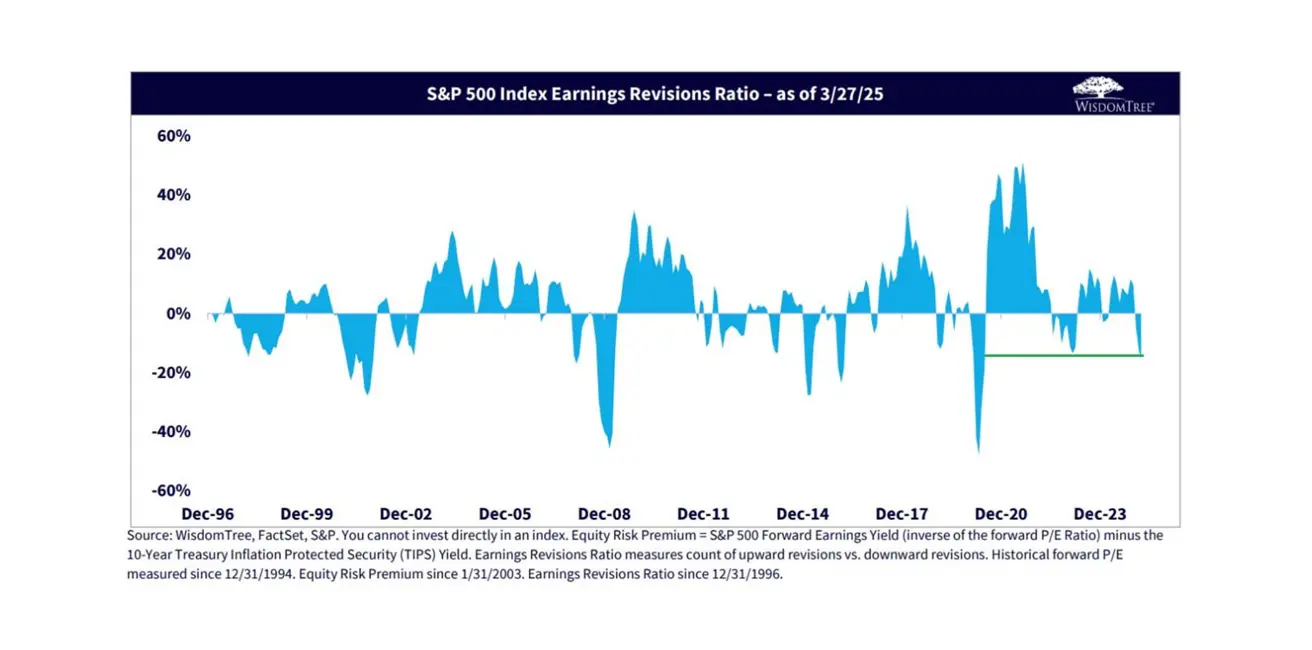

S&P 500 kasumiprognoose on korrigeeritud halvemaks kui 2020. aastal – tõenäoliselt mõjutavad uued tollimaksud ka juhtkondade tulevikuprognoose negatiivselt.

VÕLAKIRJATURG

Treasury Bonds 20+ (ETF TLT): +3,01% (nädala sulgemine 92,85 dollaril). 2025. aasta algusest: +5,75% .

TOOTLUSED JA SPREADID 2025/03/31 vs 2024/03/24

- USA 10-aastaste riigivõlakirjade turutootlus: 3,939% (vs 4,207%)

- ICE BofA BBB USA ettevõtete indeksi efektiivne tootlus: 5,32% (vs 5,43%)

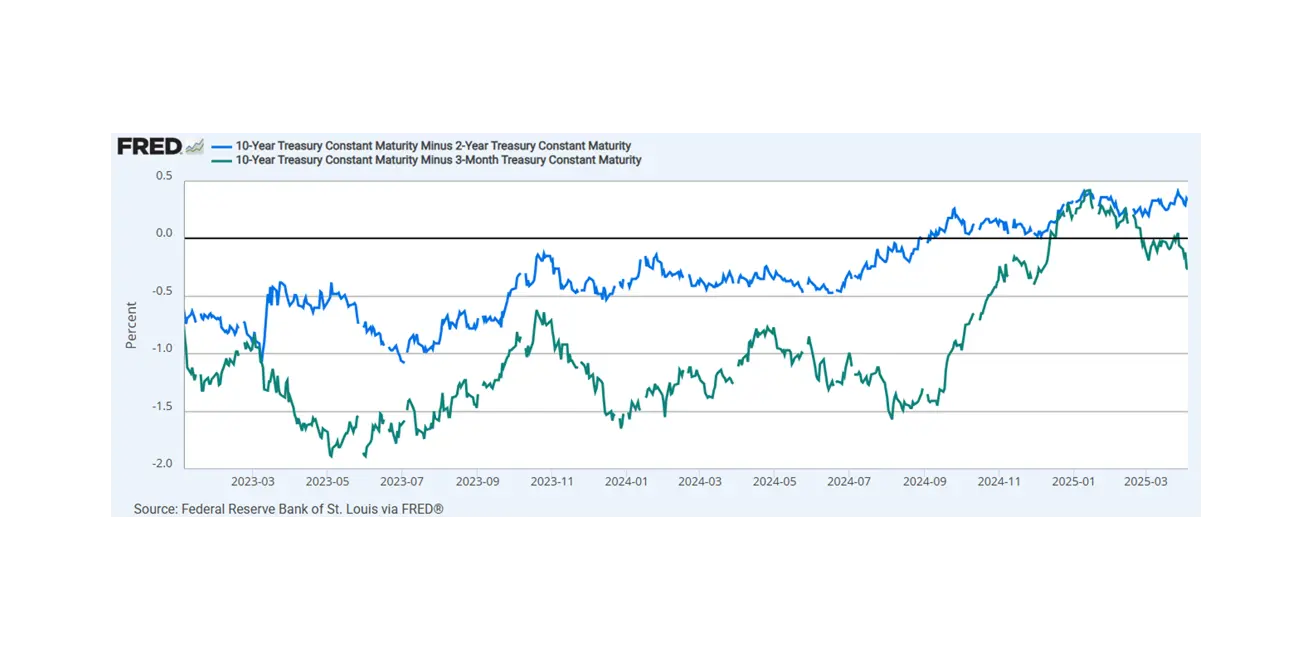

10-aastaste ja 2-aastaste USA riigivõlakirjade tootluste vahe on hetkel 41,3 vs 35,3 baaspunkti (pika ja lühikese tähtajaga võlakirjade tootluse erinevus).

10-aastaste ja 3-kuu USA riigivõlakirjade vahel on vahe –31,3 baaspunkti – tootluskõver on ümber pöördunud.

10-aastaste ja 2-aastaste USA riigivõlakirjade tootluste vahe on hetkel 41,3 vs 35,3 baaspunkti (pika ja lühikese tähtajaga võlakirjade tootluse erinevus).

10-aastaste ja 3-kuu USA riigivõlakirjade vahel on vahe –31,3 baaspunkti – tootluskõver on ümber pöördunud.

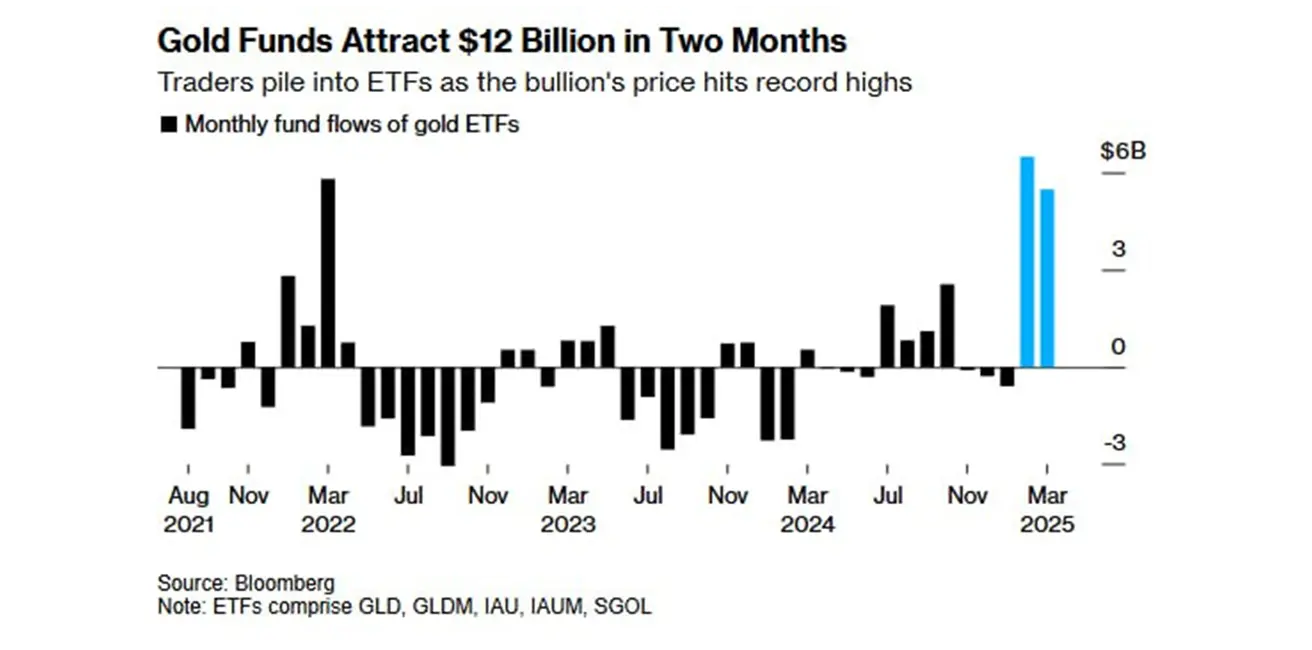

KULLAFUTUURID (GC)

- Kullafutuurid: -3,65%, nädala lõpus 3039,7 dollarit troi untsi kohta.

-

- aasta algusest: +15,08%.

- aasta algusest: +15,08%.

Vahendite sissevool kullafondidesse on kahe kuu jooksul olnud 12 miljardit dollarit – suurim näitaja pärast 2020. aastat.

DOLLARIINDEKSI FUTUURID (DX)

- USA dollarindeksi futuurid (DX): -0,93%, nädala lõpetamine tasemel 102,69.

-

- aasta algusest: -5,21%.

- aasta algusest: -5,21%.

NAFTAFUTUURID

- Nädala tulemuslikkus: -13,59%, sulgemishind 59,66 dollarit barreli kohta.

-

- aasta algusest: -16,97%.

OPEC+ teatas, et suurendab mais naftatootmist 411 000 barreli võrra päevas, mis ületab märgatavalt varem plaanitud 135 000 barrelit päevas. OPEC viitab tugevatele turutingimustele, kuid lisatõusu võidakse peatada, kui vajalikuks osutub.

OPEC+ teatas, et suurendab mais naftatootmist 411 000 barreli võrra päevas, mis ületab märgatavalt varem plaanitud 135 000 barrelit päevas. OPEC viitab tugevatele turutingimustele, kuid lisatõusu võidakse peatada, kui vajalikuks osutub.

- aasta algusest: -16,97%.

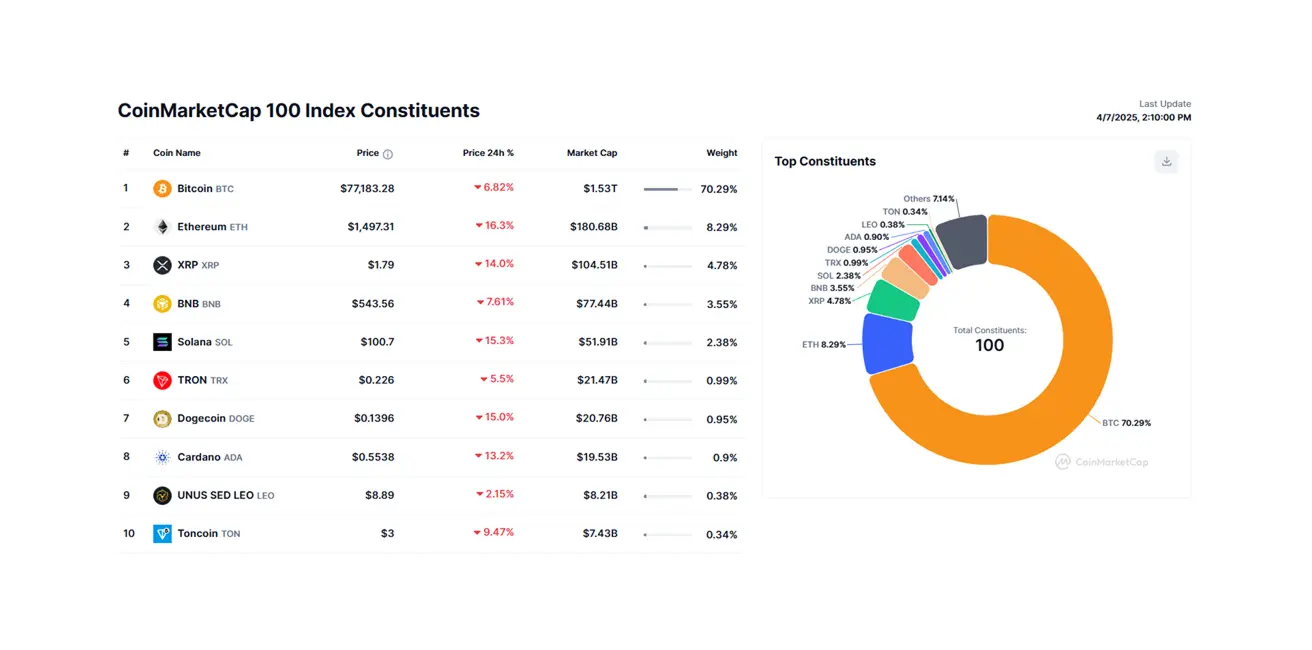

BTC FUTUURID

- Nädala tulemus: -8,79% (76 595 dollarit).

-

- aasta algusest: -19,65%.

- aasta algusest: -19,65%.

ETH FUTUURID

- Nädala tulemuslikkus: -20,79% (1490 dollarit).

-

- aasta algusest: -55,97%.

- aasta algusest: -55,97%.

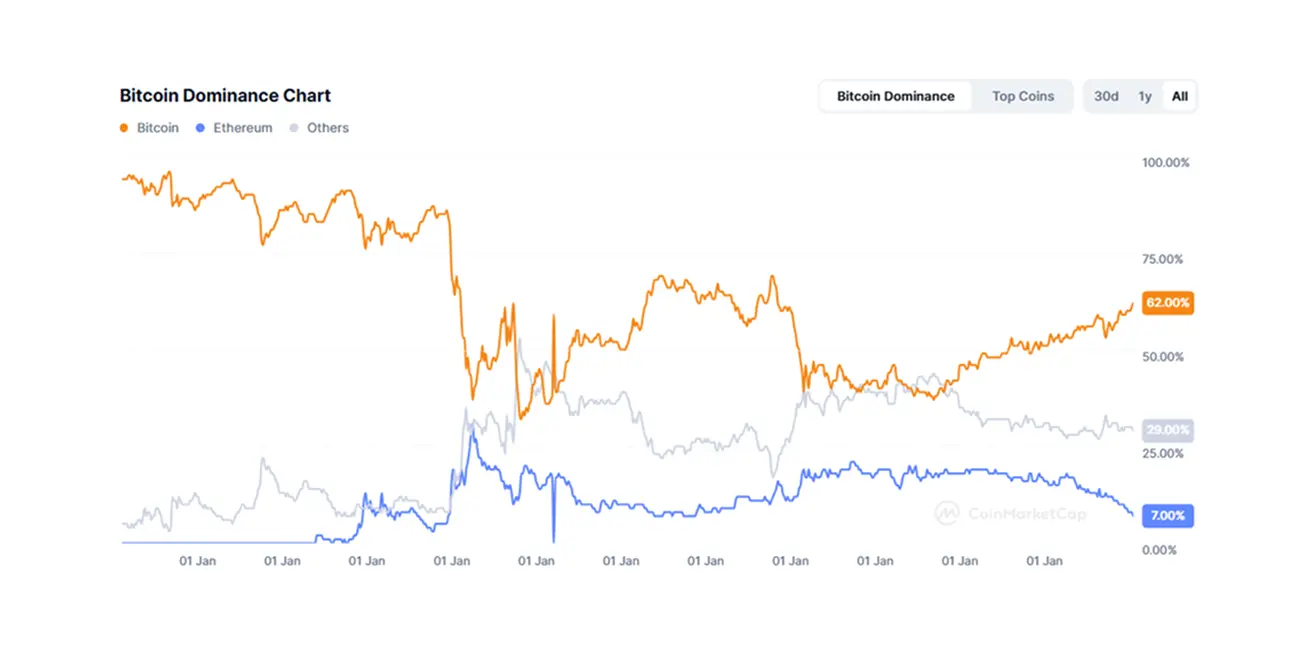

Krüptoturu kogukapitalisatsioon on 2,44 triljonit dollarit, nädal varem 2,63 triljonit dollarit (coinmarketcap.com).

Bitcoini domineerimine: 62,9% (eelnevalt 61,0%),

Ethereumi domineerimine: 7,4% (eelnevalt 8,2%),

Muud: 29,7% (eelnevalt 30,3%).