English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. kovo 31 d. – balandžio 4 d.: Savaitinė ekonomikos apžvalga

Pagrindiniai rinkos atnaujinimai

MAKROEKONOMINĖ STATISTIKA

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (vasaris): 0,2% (ankst.: 0,4%);

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (vasaris): 0,2% (ankst.: 0,5%);

- Pagrindinis vartotojų kainų indeksas (VKI) (met./met.) (vasaris): 3,1% (ankst.: 3,3%);

- Vartotojų kainų indeksas (VKI) (met./met.) (vasaris): 2,8% (ankst.: 3,0%).

INFLIACIJOS LŪKESČIAI (MICHIGANAS)

- 12 mėn. numatoma infliacija (kovas): 5,0%, ankst.: 4,3%;

- 5 metų numatoma infliacija (kovas): 4,1%, ankst.: 3,5%.

- BVP (JAV ekonominės analizės biuras – BEA) (2024 4 k. metinis): (trečias įverčiai): 2,4%; antras įvertis: 2,3%; (3 ketvirtis: 3,1%).

GDPNow prognozavimo modelis pateikia „dabartinę“ oficialaus įverčio versiją prieš jam pasirodant, vertindamas BVP augimą ta pačia metodika, kurią naudoja JAV ekonominės analizės biuras.

GDPNow prognozavimo modelis pateikia „dabartinę“ oficialaus įverčio versiją prieš jam pasirodant, vertindamas BVP augimą ta pačia metodika, kurią naudoja JAV ekonominės analizės biuras.

VERSLO AKTYVUMO INDEKSAS (PMI):

- Paslaugų sektorius (kovas): 54,4 (ankst.: 51,0);

- Gamybos sektorius (kovas): 49,8 (ankst.: 52,7);

- S&P Global Composite (kovas): 53,5 (ankst.: 51,5).

DARBO RINKA:

- Nedarbo lygis (vasaris): 4,2% (ankst.: 4,1%);

- Pokytis ne žemės ūkio užimtume vasarį siekia 228 tūkst. (ankst.: 117 tūkst.);

- Vidutinis valandinis uždarbis (kovas, met./met.): 3,8% (ankst.: 4,0%).

PINIGŲ POLITIKA

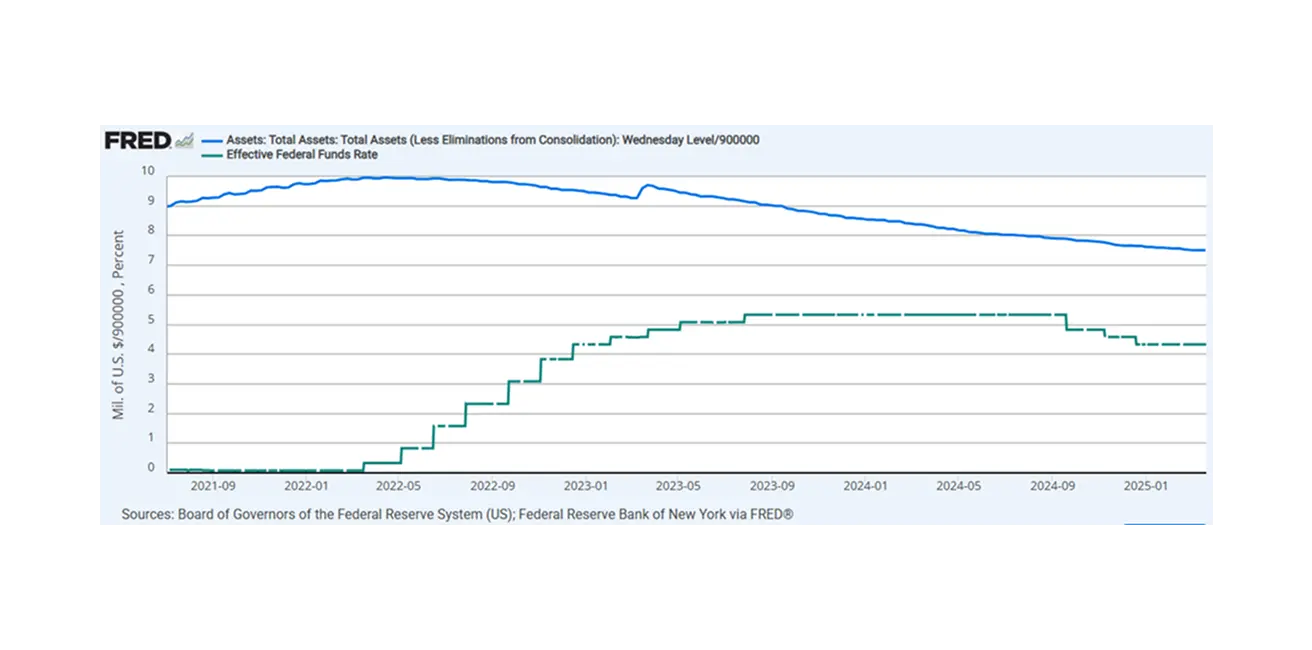

- Federalinių fondų norma (EFFR): 4,25%–4,50% (punktyras);

- FED balansas (mėlyna): 6,723 trilijono USD (praėjusią savaitę: 6,740 trilijono USD)

RINKOS PALŪKANŲ PROGNOZĖ

Šiandien:

Prieš savaitę:

Prieš savaitę:

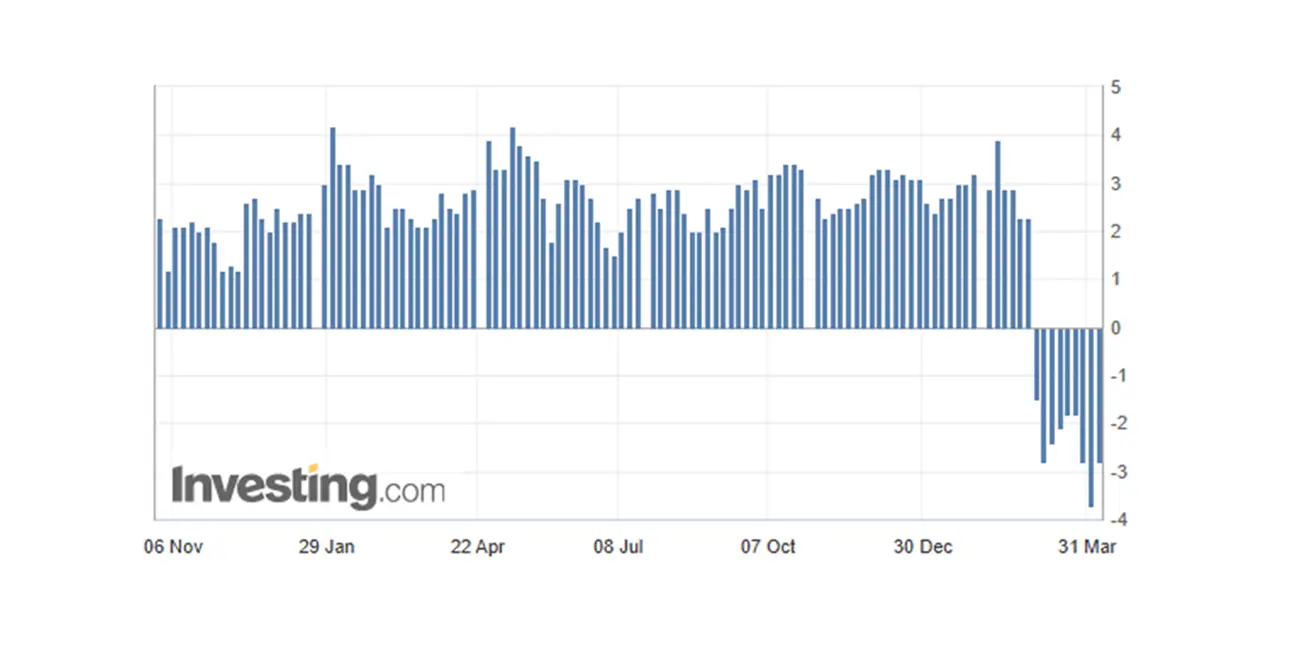

Komentaras: Atlantos banko modelis tęsia neigiamų dabartinio BVP reikšmių fiksavimą: -2,8%. Verslo aktyvumas JAV paslaugų sektoriuje išlieka plėtroje, o gamybos sektoriuje matomas lėtėjimas. Darbo rinkoje pastebimas nedidelis nedarbo padidėjimas 0,1 %, dabartinis rodiklis – 4,2%, kas nėra kritiška. Prekybos politika: balandžio 2 d. JAV įvedė prekybos tarifus beveik visoms šalims, su kuriomis vykdo prekybą, įskaitant strateginius partnerius. Pagrindinis tarifas visoms prekėms – 10%. Reikšmingai paveiktos šalys: Kinija +34% (prie esamų tarifų, bendra našta – 67%); ES +20%; Japonija +24%; Indija +26%; Pietų Korėja +25%.

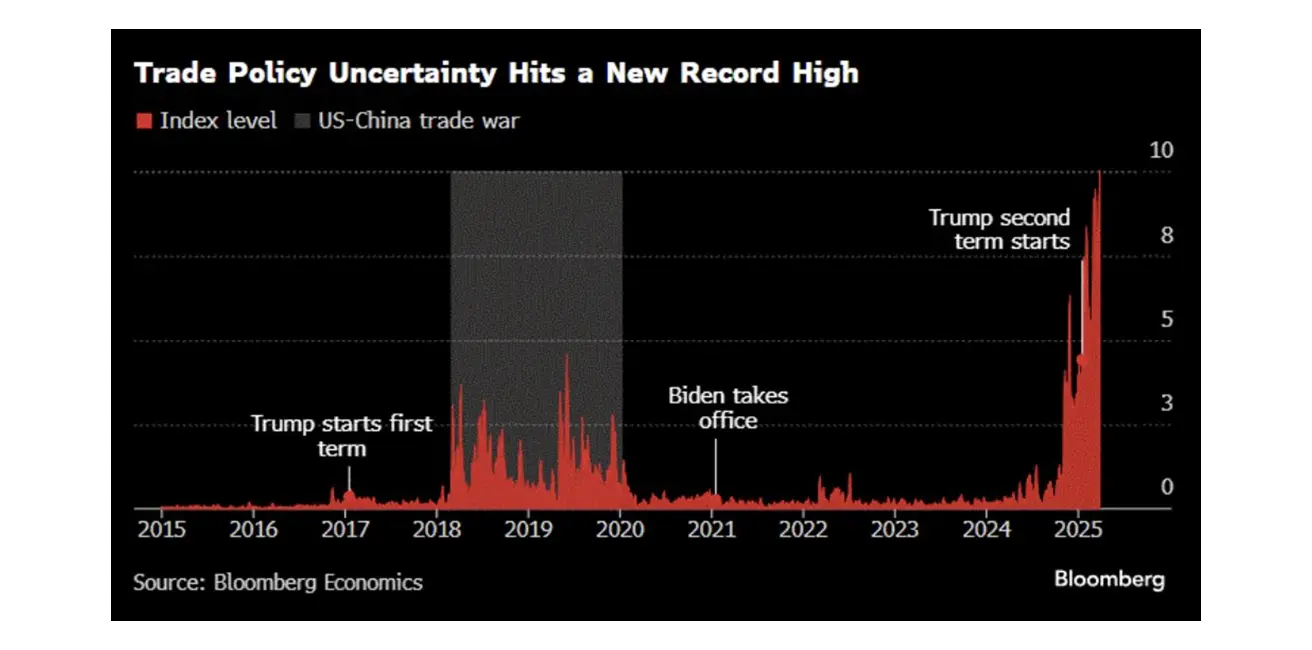

Neapibrėžtumas prekybos politikoje: nauji rekordai.

Retorika apie tarifus:

JAV iždo sekretorius Scott Bessent ragina nesiimti atsakomųjų priemonių: „Kol nesiimsite atsakomųjų veiksmų, tai ir bus didžiausia tarifų riba“.

Trampas: „Esu atviras deryboms“.

Atsakomosios priemonės:

Kinija nuo balandžio 10 d. įveda atitinkamą 34% tarifą visam JAV importui. Pirminiai skaičiavimai rodo, kad šie tarifai galėtų sumažinti Kinijos eksportą į JAV 80% ir sumažinti ekonomiką 1–2%. Pekinas planuoja stiprinti ekonomikos skatinimo priemones, kad sušvelnintų poveikį.

ES ruošia atsakomąsias priemones ir planuoja įvesti tarifus nuo 20% iki 100%. ES prekybos ministrai šiandien, balandžio 7 d., aptars ES atsaką, o Europos Komisijos pirmininkė Ursula von der Leyen žada griežtą ir proporcingą atsaką į tarifus.

Pirminiai vertinimai rodo, kad ES gali netekti iki 20% darbo vietų, o tai lemtų reikšmingą ekonomikos sulėtėjimą.

Manoma, kad tarifai gali sumažinti Japonijos ekonomikos augimą bent 0,5% (primename, Japonijos ekonomika 2024 m. didėjo vos 0,1%). Japonija dar nekomentuoja atsakomųjų priemonių, tačiau žada vidaus ekonomikos palaikymą.

Keletas valstybių vengia atsakomųjų veiksmų ir siunčia savo prekybos ministrus tartis dėl tarifų.

Apibendrinant – laukia derybos dėl tarifų: JAV jau informavo JK apie pasirengimą svarstyti siūlymą mažinti tarifus žemiau 10%.

Galimos prekybos karų pasekmės:

Tokio masto prekybos karai destabilizuoja ekonomiką ir gali išprovokuoti pasaulinę recesiją – tai kelia didelį investuotojų nerimą.

Įtaką infliacijai įvertinti sunku, nes tarifų mastas ir struktūra itin sudėtingi. Kai kurios investicinės bendrovės perspėja apie užsitęsusios infliacijos riziką.

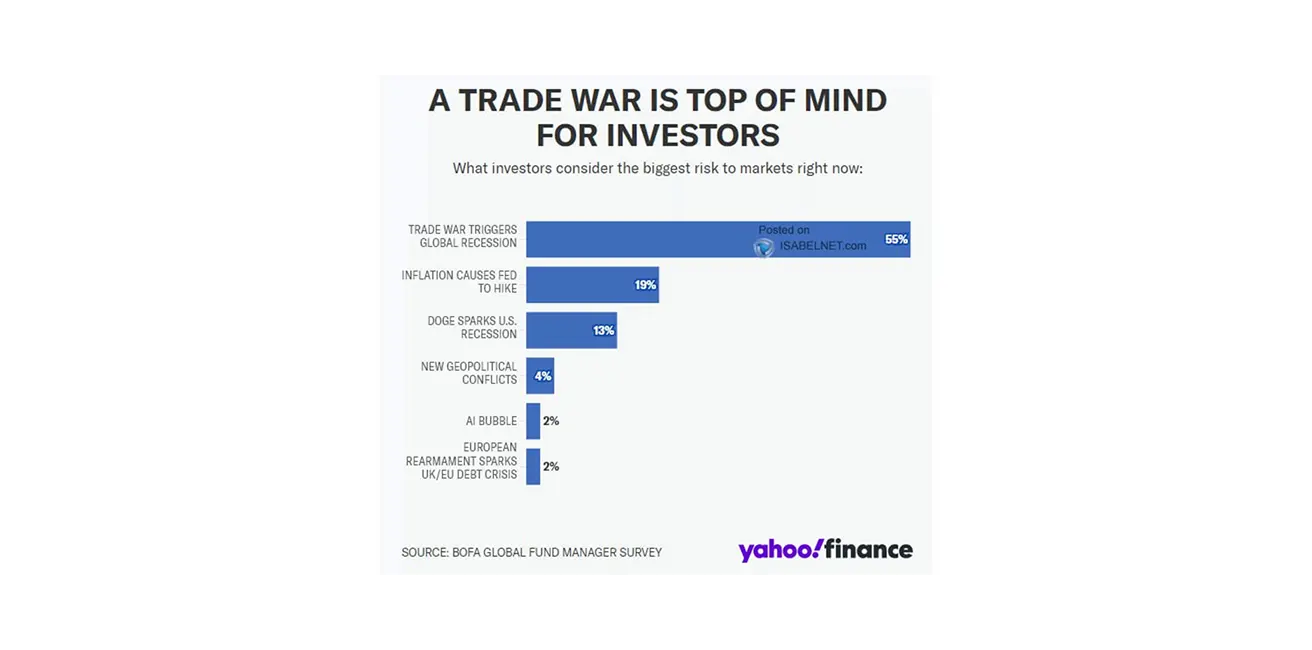

Remiantis Isabelnet analize, pagrindinė prekybos karo rizika investuotojų akimis – pasaulinė recesija (55%) ir infliacija (19%).

Retorika apie tarifus:

JAV iždo sekretorius Scott Bessent ragina nesiimti atsakomųjų priemonių: „Kol nesiimsite atsakomųjų veiksmų, tai ir bus didžiausia tarifų riba“.

Trampas: „Esu atviras deryboms“.

Atsakomosios priemonės:

Kinija nuo balandžio 10 d. įveda atitinkamą 34% tarifą visam JAV importui. Pirminiai skaičiavimai rodo, kad šie tarifai galėtų sumažinti Kinijos eksportą į JAV 80% ir sumažinti ekonomiką 1–2%. Pekinas planuoja stiprinti ekonomikos skatinimo priemones, kad sušvelnintų poveikį.

ES ruošia atsakomąsias priemones ir planuoja įvesti tarifus nuo 20% iki 100%. ES prekybos ministrai šiandien, balandžio 7 d., aptars ES atsaką, o Europos Komisijos pirmininkė Ursula von der Leyen žada griežtą ir proporcingą atsaką į tarifus.

Pirminiai vertinimai rodo, kad ES gali netekti iki 20% darbo vietų, o tai lemtų reikšmingą ekonomikos sulėtėjimą.

Manoma, kad tarifai gali sumažinti Japonijos ekonomikos augimą bent 0,5% (primename, Japonijos ekonomika 2024 m. didėjo vos 0,1%). Japonija dar nekomentuoja atsakomųjų priemonių, tačiau žada vidaus ekonomikos palaikymą.

Keletas valstybių vengia atsakomųjų veiksmų ir siunčia savo prekybos ministrus tartis dėl tarifų.

Apibendrinant – laukia derybos dėl tarifų: JAV jau informavo JK apie pasirengimą svarstyti siūlymą mažinti tarifus žemiau 10%.

Galimos prekybos karų pasekmės:

Tokio masto prekybos karai destabilizuoja ekonomiką ir gali išprovokuoti pasaulinę recesiją – tai kelia didelį investuotojų nerimą.

Įtaką infliacijai įvertinti sunku, nes tarifų mastas ir struktūra itin sudėtingi. Kai kurios investicinės bendrovės perspėja apie užsitęsusios infliacijos riziką.

Remiantis Isabelnet analize, pagrindinė prekybos karo rizika investuotojų akimis – pasaulinė recesija (55%) ir infliacija (19%).

Goldman Sachs JAV recesijos tikimybę padidino iki 35% ir sumažino BVP augimo prognozę 2025 m. iki 1,5%, t.y. žemiau FED lūkesčių. Bankas tikisi trijų FED palūkanų mažinimų (liepą, rugsėjį, lapkritį) ir S&P 500 tikslo sumažinimo iki 5700 taškų.

Europoje Goldman Sachs situaciją vertina blogiau: prognozuoja techninę recesiją (kai BVP smunka du ketvirčius iš eilės) ir 0,7% euro zonos BVP kritimą iki 2026 m. (palyginimui, 2024 m. euro zonos BVP augimas – 0,7%). Blogiausiu atveju nuosmukis gali siekti 1,2%.

FED pirmininkas Powell: dar anksti nustatyti tinkamą politikos kryptį;

FED gali „palaukti daugiau aiškumo“.

Tarifai gali turėti ilgalaikį poveikį infliacijai.

Būtina įsitikinti, kad kainų augimas nesukeltų papildomos infliacijos.

Ekonominės pasekmės po tarifų buvo didesnės nei tikėtasi.

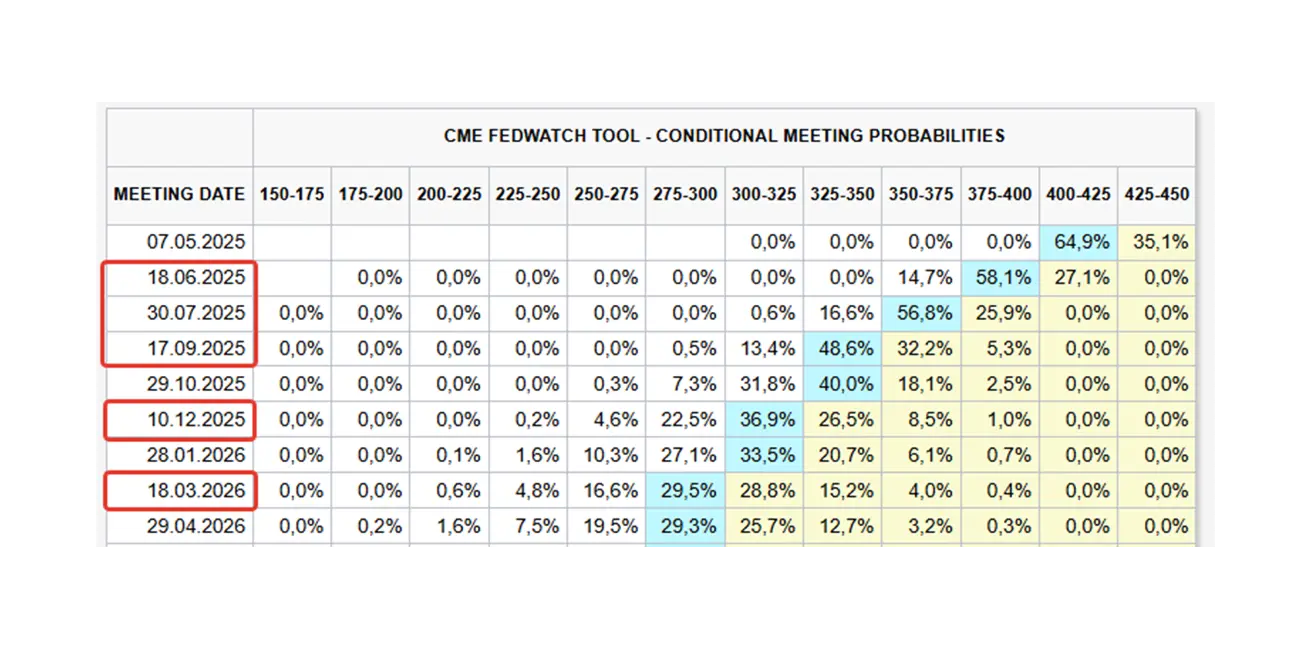

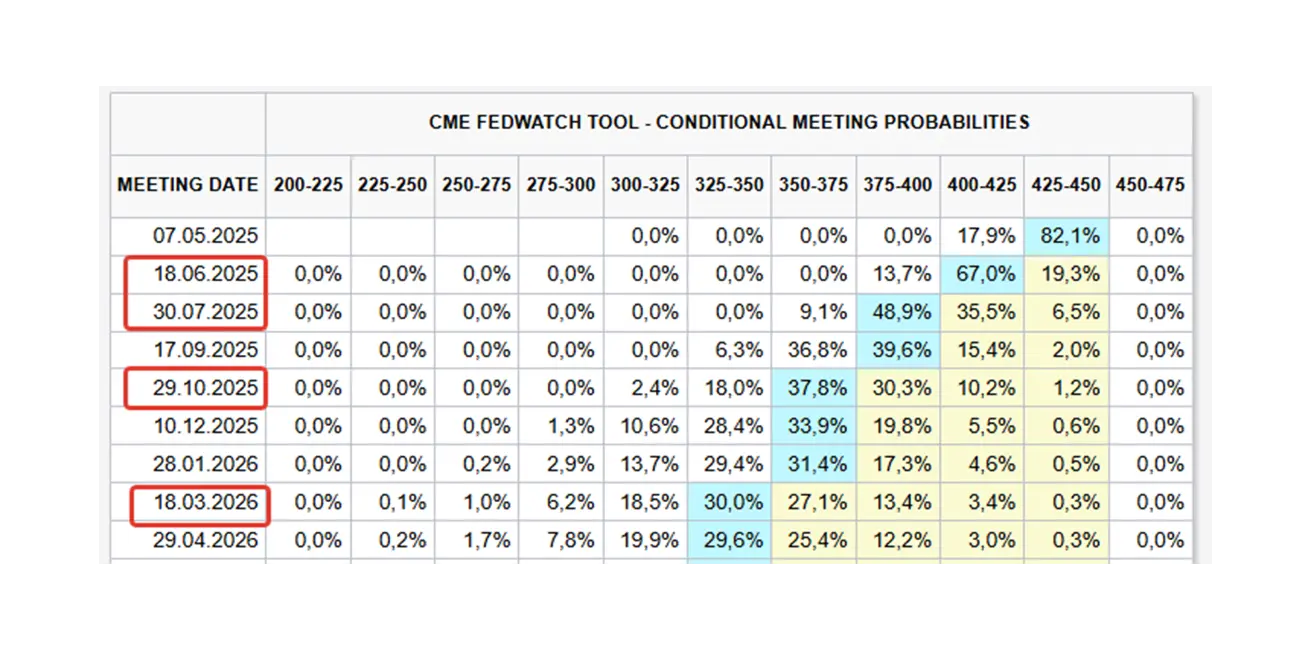

Rinkos lūkesčiai pagal Fedwatch: 5 po 0,25% mažinimų artimiausiais 12 mėnesių, rėžiui nukrentant iki 2,75-3,00%.

Prezidento Donaldo reitingas krenta iki 43% – žemiausias nuo sugrįžimo į postą.

Goldman Sachs JAV recesijos tikimybę padidino iki 35% ir sumažino BVP augimo prognozę 2025 m. iki 1,5%, t.y. žemiau FED lūkesčių. Bankas tikisi trijų FED palūkanų mažinimų (liepą, rugsėjį, lapkritį) ir S&P 500 tikslo sumažinimo iki 5700 taškų.

Europoje Goldman Sachs situaciją vertina blogiau: prognozuoja techninę recesiją (kai BVP smunka du ketvirčius iš eilės) ir 0,7% euro zonos BVP kritimą iki 2026 m. (palyginimui, 2024 m. euro zonos BVP augimas – 0,7%). Blogiausiu atveju nuosmukis gali siekti 1,2%.

FED pirmininkas Powell: dar anksti nustatyti tinkamą politikos kryptį;

FED gali „palaukti daugiau aiškumo“.

Tarifai gali turėti ilgalaikį poveikį infliacijai.

Būtina įsitikinti, kad kainų augimas nesukeltų papildomos infliacijos.

Ekonominės pasekmės po tarifų buvo didesnės nei tikėtasi.

Rinkos lūkesčiai pagal Fedwatch: 5 po 0,25% mažinimų artimiausiais 12 mėnesių, rėžiui nukrentant iki 2,75-3,00%.

Prezidento Donaldo reitingas krenta iki 43% – žemiausias nuo sugrįžimo į postą.

RINKA

RINKOS KAPITALIZACIJOS REZULTATAI

NUO PRADŽIOS (Year-to-Date: laikotarpis nuo metų pradžios iki šios dienos).

SP500

Savaitės pokytis: -9,08% (savaitės uždarymas -5074,09). 2025 m. sumažėjimas nuo metų pradžios: -14,05%.

NASDAQ100

Nasdaq 100: savaitės pokytis: -9,77% (savaitės uždarymas 17 397,77). 2025 m. sumažėjimas nuo metų pradžios: -17,62%.

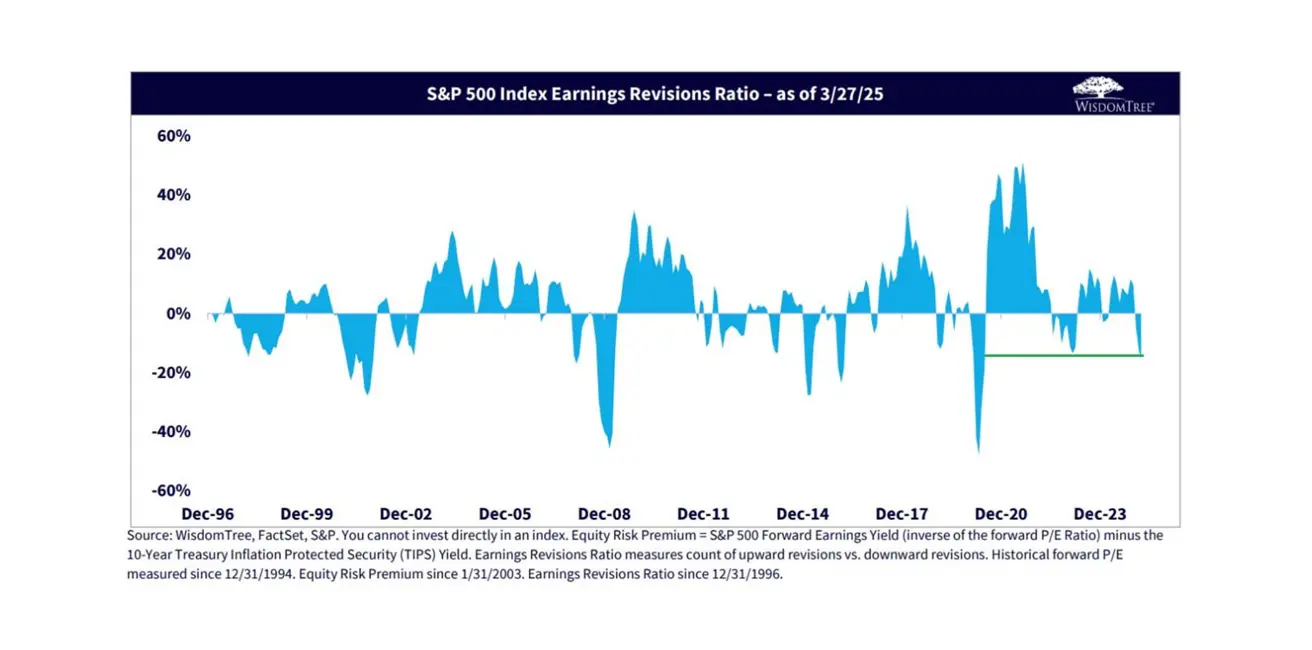

S&P 500 pelno prognozių korekcijos: blogiausios nuo 2020 m. – tikėtina, kad vadovų komentarai dėl ateities prognozių taip pat blogės dėl naujų tarifų.

OBLIGACIJŲ RINKA

Iždo obligacijos 20+ (ETF TLT): +3,01% (savaitės uždarymas $92,85). 2025 m. metinis pokytis: +5,75%.

PAJAMINGUMAS IR SPREADAI 2025/03/31 vs 2024/03/24

- JAV iždo 10 m. nuolatinio pajamingumo rinkos pajamingumas: 3,939% (prieš savaitę 4,207%)

- ICE BofA BBB JAV korporatyvinių obligacijų indekso efektyvus pajamingumas: 5,32% (prieš savaitę 5,43%)

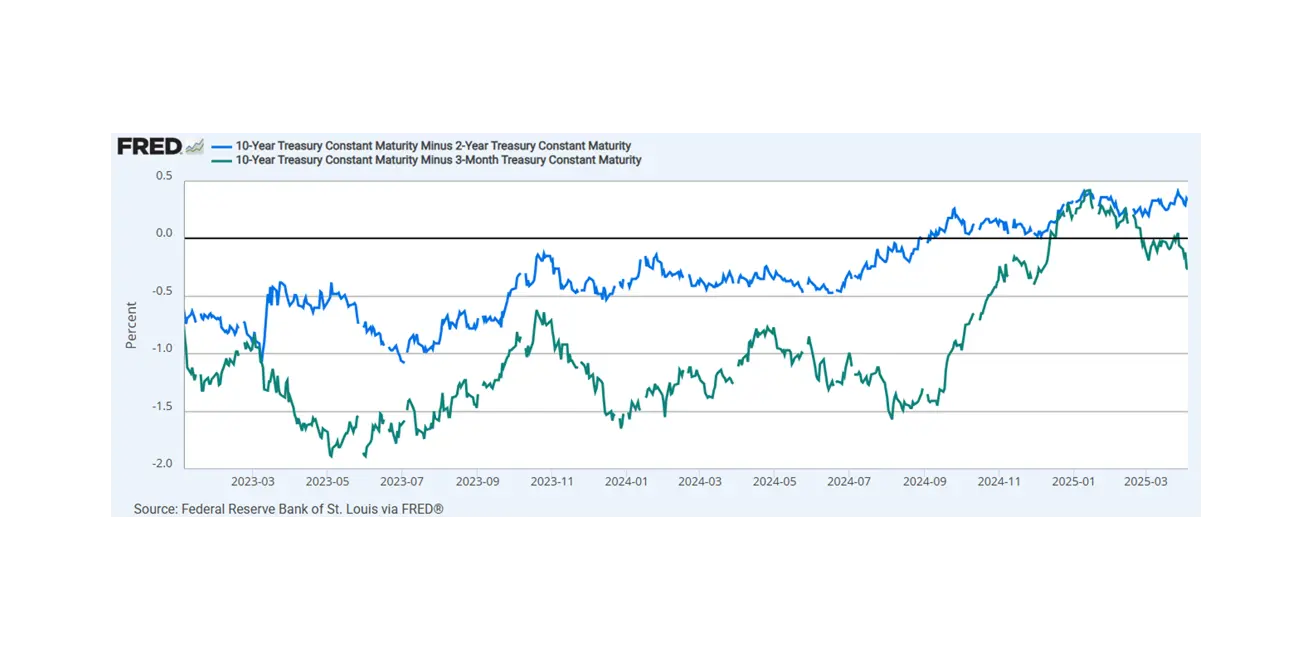

JAV Vyriausybės 10 m. ir 2 m. obligacijų pajamingumo skirtumas: 41,3 vs 35,3 bazinių punktų (ilgalaikio ir trumpalaikio skolos pajamingumo skirtumas).

JAV Vyriausybės 10 m. ir 3 mėn. obligacijų pajamingumo skirtumas: -31,3 bazinio punkto – pajamingumo kreivė išliko atvirkštinė.

JAV Vyriausybės 10 m. ir 2 m. obligacijų pajamingumo skirtumas: 41,3 vs 35,3 bazinių punktų (ilgalaikio ir trumpalaikio skolos pajamingumo skirtumas).

JAV Vyriausybės 10 m. ir 3 mėn. obligacijų pajamingumo skirtumas: -31,3 bazinio punkto – pajamingumo kreivė išliko atvirkštinė.

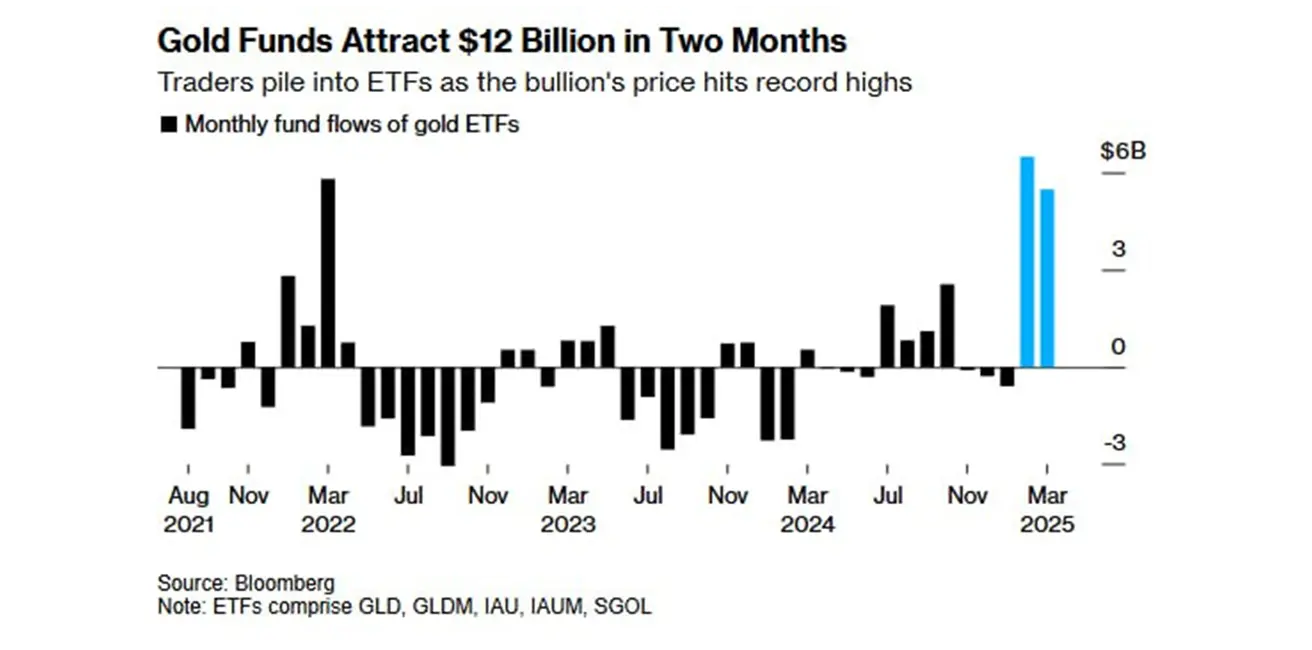

AUKSO ATEITIES SANDORIAI (GC)

- Aukso ateities sandoriai: -3,65%, savaitės pabaiga $3039,7 už Trojos unciją.

- 2025 m. nuo metų pradžios: +15,08%.

Pajamų į aukso ETF per pastaruosius du mėnesius siekė $12 mlrd. – tai didžiausia reikšmė nuo 2020 m.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

- JAV dolerio indekso ateities sandoriai (DX): -0,93%, savaitės pabaigoje 102,69.

- 2025 m. nuo metų pradžios: -5,21%.

NAFTOS ATEITIES SANDORIAI

- Savaitinis pokytis: -13,59%, uždarymo kaina $59,66 už barelį.

- 2025 m. nuo metų pradžios: -16,97%.

OPEC+ paskelbė, kad gegužę didins naftos gavybą 411 tūkst. barelių per parą – žymiai daugiau nei planuota 135 tūkst. barelių per parą. OPEC teigia, kad pagrindai stiprūs, tačiau tolimesnis gavybos didinimas gali būti pristabdytas.

OPEC+ paskelbė, kad gegužę didins naftos gavybą 411 tūkst. barelių per parą – žymiai daugiau nei planuota 135 tūkst. barelių per parą. OPEC teigia, kad pagrindai stiprūs, tačiau tolimesnis gavybos didinimas gali būti pristabdytas.

BTC ATEITIES SANDORIAI

- Savaitinė dinamika: -8,79% ($76 595).

- 2025 m. nuo metų pradžios: -19,65%.

ETH ATEITIES SANDORIAI

- Savaitės pokytis: -20,79% ($1490,0).

- 2025 m. nuo metų pradžios: -55,97%.

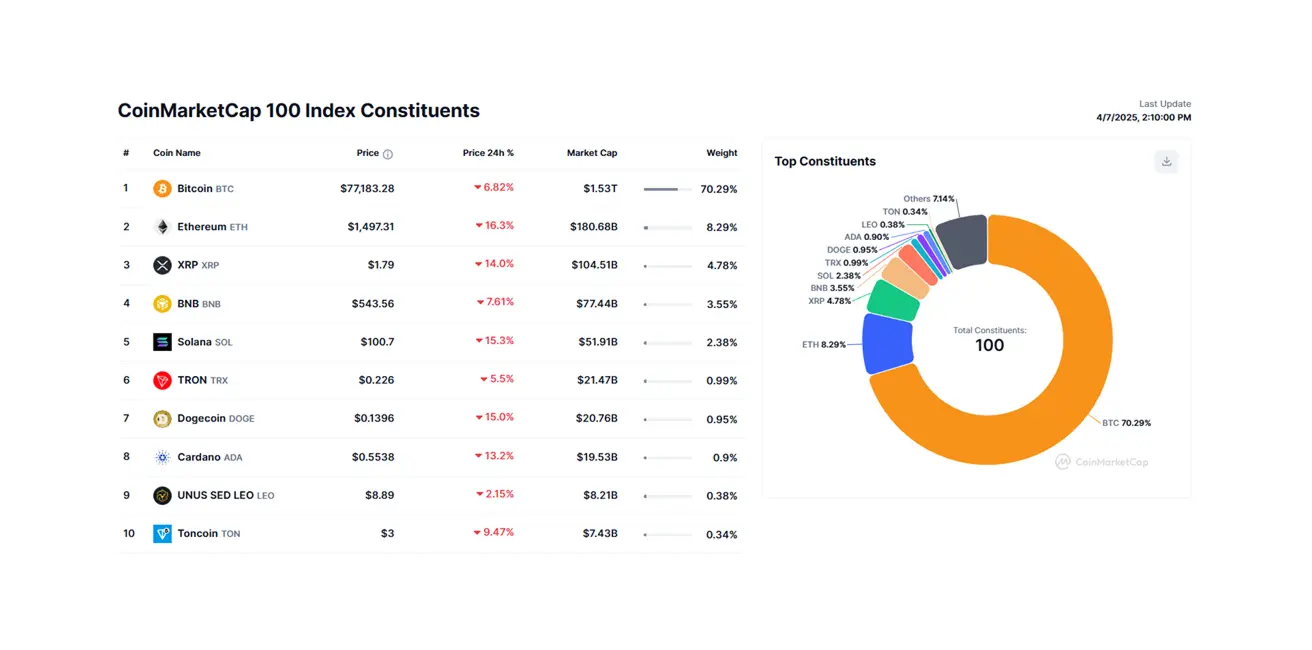

Kriptovaliutų rinkos kapitalizacija siekia $2,44 trilijono, praėjusią savaitę buvo $2,63 trilijono (coinmarketcap.com).

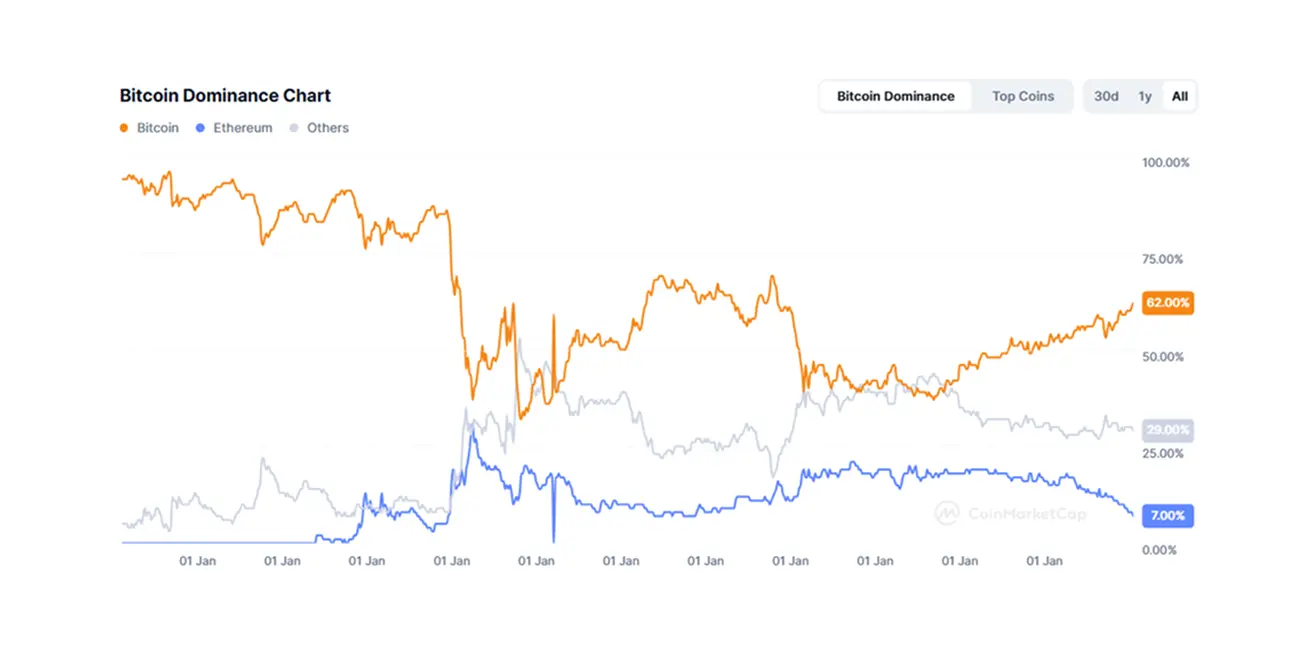

Bitkoino dominavimas: 62,9% (buvo 61,0%),

Ethereum dominavimas: 7,4% (buvo 8,2%),

Kitos: 29,7% (buvo 30,3%).