English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti31 наурыз - 4 сәуір, 2025: Апталық экономикалық шолу

Негізгі нарықтық жаңартулар

МАКРОЭКОНОМИКАЛЫҚ КӨРСЕТКІШТЕР

ИНФЛЯЦИЯ

- Негізгі тұтыну бағалары индексі (CPI) (айлық) (ақпан): 0.2% (алдыңғы: 0.4%);

- Тұтыну бағалары индексі (CPI) (айлық) (ақпан): 0.2% (алдыңғы: 0.5%);

- Негізгі тұтыну бағалары индексі (CPI) (жылдық) (ақпан): 3.1% (алдыңғы: 3.3%);

- Тұтыну бағалары индексі (CPI) (жылдық) (ақпан): 2.8% (алдыңғы: 3.0%).

ИНФЛЯЦИЯ КҮТІЛІМДЕРІ (МИЧИГАН)

- 12 айлық инфляция күтілімдері (наурыз): 5.0%, алдыңғы: 4.3%;

- 5 жылдық инфляция күтілімдері (наурыз): 4.1%, алдыңғы: 3.5%.

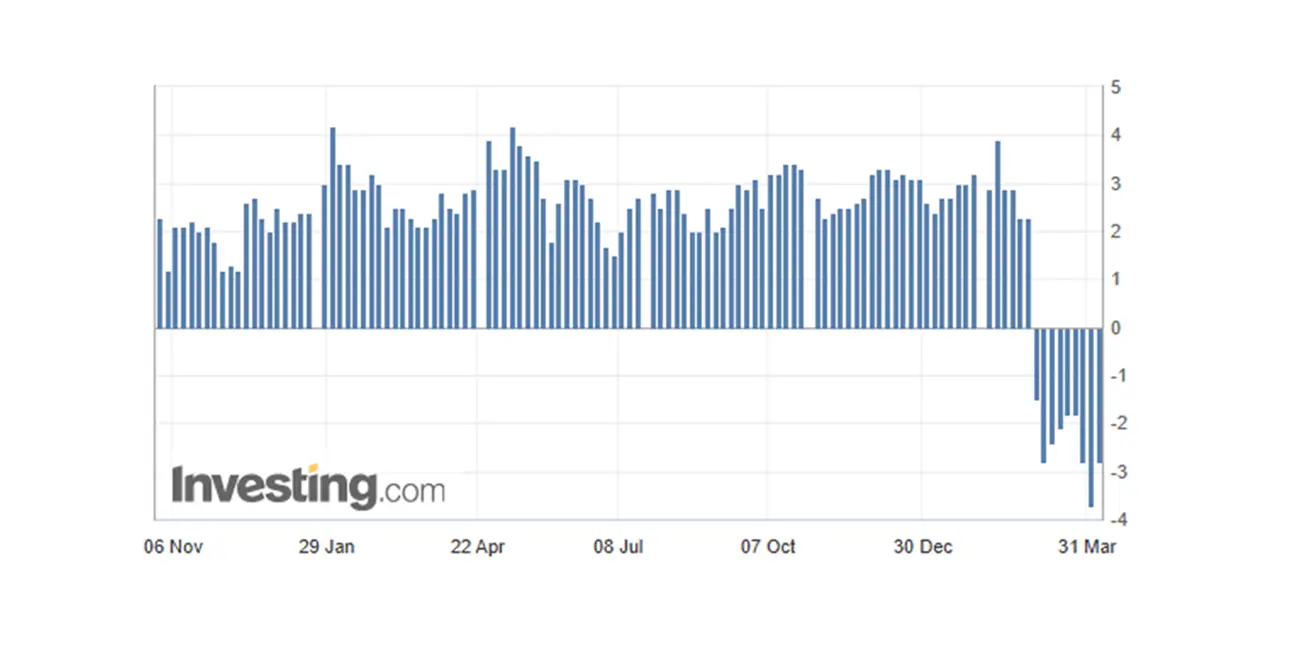

- ЖІӨ (BEA – АҚШ Экономикалық талдау бюросы) (2024 ж. 4-тоқсан, жылдықталған): (үшінші бағалау): 2.4%; екінші бағалау: 2.3%; (3-тоқсан: 3.1%).

GDPNow болжау моделі ресми бағалау шыққанға дейін ЖІӨ өсімінің "қазіргі" нұсқасын ұсынады, мұнда АҚШ-тың Экономикалық талдау бюросы қолданатын әдістемеге ұқсас әдіс қолданылады.

GDPNow болжау моделі ресми бағалау шыққанға дейін ЖІӨ өсімінің "қазіргі" нұсқасын ұсынады, мұнда АҚШ-тың Экономикалық талдау бюросы қолданатын әдістемеге ұқсас әдіс қолданылады.

ІСКЕРЛІК БЕЛСЕНДІЛІК ИНДЕКСІ (PMI):

- Қызмет көрсету секторы (наурыз): 54.4 (алдыңғы: 51.0);

- Өндіруші сектор (наурыз): 49.8 (алдыңғы: 52.7);

- S&P Global құрамдас индексі (наурыз): 53.5 (алдыңғы: 51.5).

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (ақпан): 4.2% (алдыңғы: 4.1%);

- Айлық ауыл шаруашылығынан тыс жұмыспен қамтылу өсімі (ақпан): 228K (алдыңғы 117K);

- Орташа сағаттық еңбекақы (наурыз, жылдық): 3.8% (алдыңғы: 4.0%).

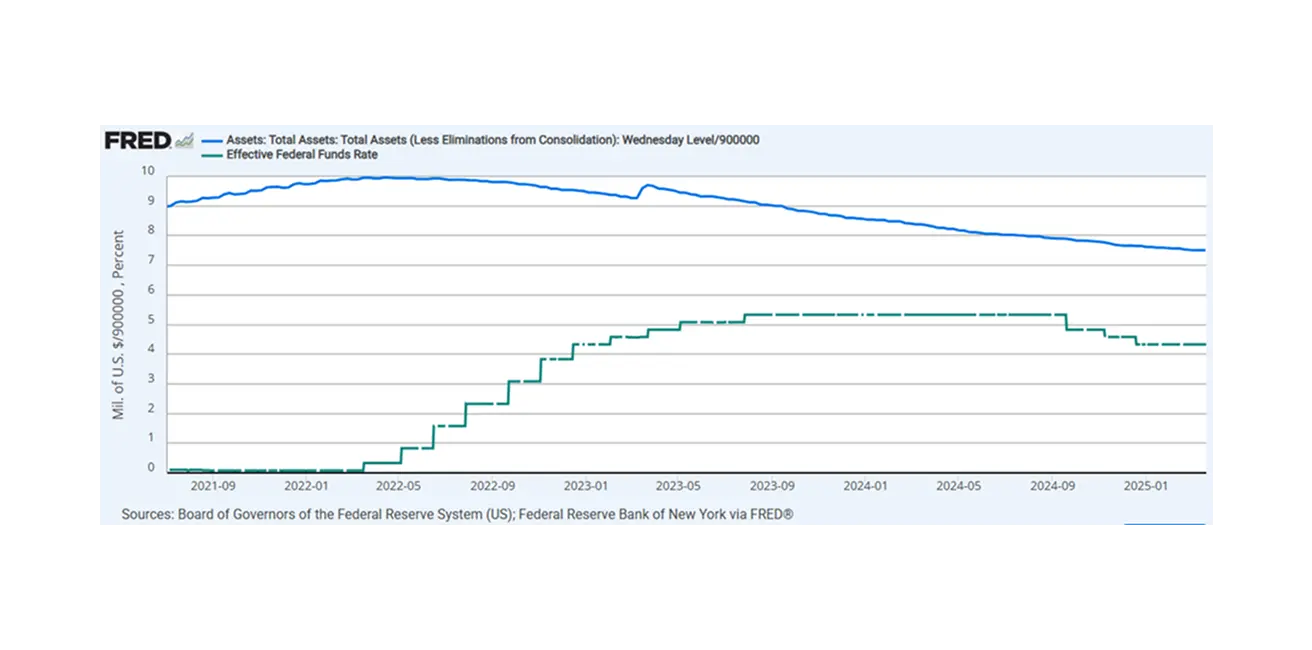

АҚША-НЕСИЕЛІК САЯСАТ

- Федералды қорлар мөлшерлемесі (EFFR): 4.25%–4.50% (нүктелі сызық);

- Федералдық резерв балансы (көк): $6.723 трлн (алдыңғы апта: $6.740 трлн)

МӨЛШЕРЛЕМЕГЕ НАРЫҚТЫҚ БОЛЖАМ

Бүгін:

Бір апта бұрын:

Бір апта бұрын:

Пікір: Атланта банкінің моделі қазіргі ЖІӨ үшін -2.8% теріс мән көрсетуде. АҚШ-тың қызмет көрсету секторында іскерлік белсенділік өсу кезеңінде қалып отыр, ал өндіріс секторында баяулау байқалады. Еңбек нарығында жұмыссыздық 0.1%-ға мардымсыз өсіп, 4.2%-ды құрады — бұл дағдарысты деңгей емес. Сауда саясаты: 2 сәуір күні АҚШ барлық сауда серіктестеріне, соның ішінде стратегиялық әріптестік елдеріне де кедендік тарифтер енгізді. Барлық тауарларға базалық тариф — 10%. Негізгі елдердегі ықпал: Қытай +34% (қолданыстағы тарифтерге қосылып, орташа жүктеме 67%-ға жетті); ЕО +20%; Жапония +24%; Үндістан +26%; Оңтүстік Корея +25%.

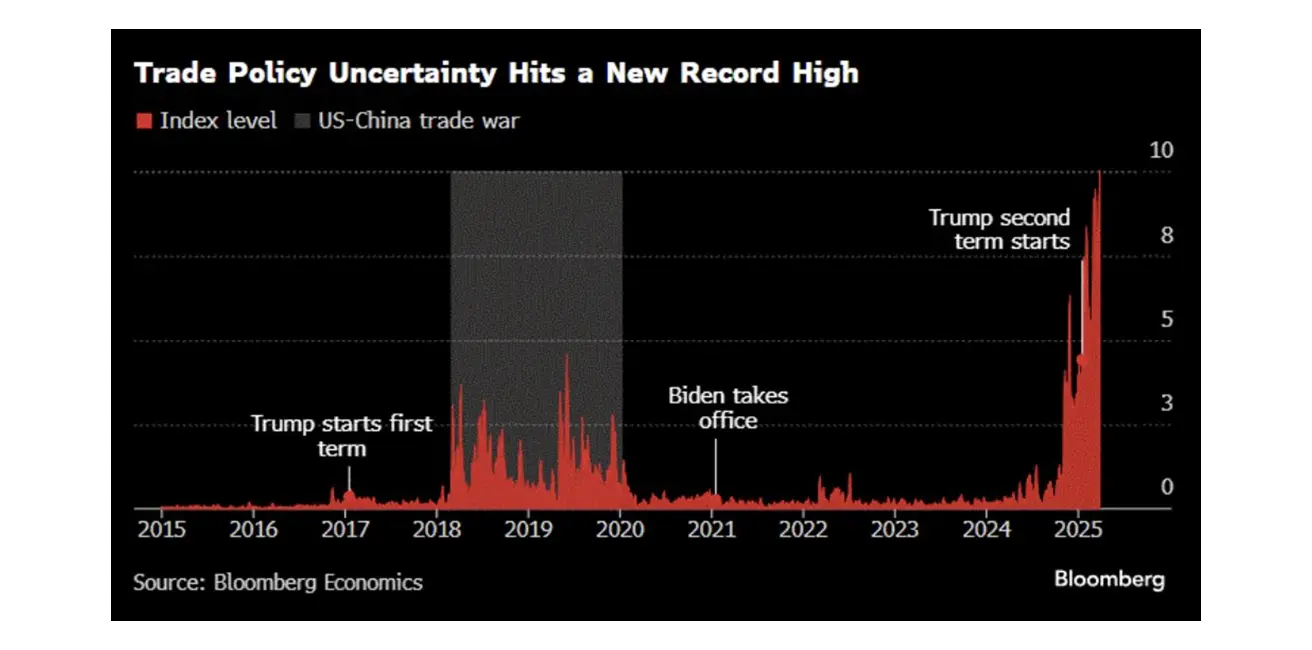

Сауда саясатына белгісіздік: жаңа рекордтық деңгейде.

Тарифтерге қатысты пікір:

АҚШ Қаржы министрі Скотт Бессент жауап ретінде қарсы әрекет қолданбауды сұрады: "Сіздер қарсы шара қабылдамайтын болсаңыздар, бұл – тарифтердің жоғарғы шегі."

Трамп: "Мен келіссөздерге ашықпын."

Қарсы шаралар:

Қытай АҚШ-тан келетін барлық импортқа 34% кедендік баж енгізеді (10 сәуірден бастап). Бастапқы есептеулер бойынша, бұл тарифтер Қытайдың АҚШ-қа экспортының 80%-ға қысқаруына және экономикалық өсімнің 1–2%-ға төмендеуіне әкелуі мүмкін. Бейжің осы әсерді азайту үшін қосымша ынталандыру шараларын әзірлемек.

ЕО өз жауабын дайындауда және 20%-дан 100%-ға дейін тарифтер енгізуді жоспарлауда. 7 сәуірде ЕО сауда министрлері жауап шараларын талқыға салады, ал Еуропа комиссиясының президенті Урсула фон дер Ляйен тарифтерге қатаң әрі тиісінше жауап беретінін уәде етті.

Алғашқы бағалаулар бойынша, ЕО-да жұмыс орындарының 20%-ға дейін қысқаруы және айтарлықтай экономикалық баяулау қаупі бар.

Тарифтер Жапония экономикасының өсуін 0.5%-ға немесе одан жоғары деңгейге төмендетуі мүмкін (салыстыру үшін, Жапонияның 2024 жылғы экономика өсімі небәрі 0.1%). Жапония қарсы шаралар туралы мәлімдеме жасаған жоқ, бірақ ішкі қолдау шараларын ұсынатынын атап өтті.

Бірқатар елдер әзірге қарсы шаралардан бас тартып, тарифтерді талқылау үшін сауда министрлерін жіберуі мүмкін.

Қорытындылай келе, тариф бойынша келіссөздер жүргізіледі деп күтілуде: АҚШ ресми өкілдері Ұлыбританияға тарифтерді 10%-дан төмен деңгейге түсіру нұсқасын талқылауға дайын екенін жеткізді.

Сауда соғысының ықтимал салдары:

Қазіргі түрінде сауда соғысы экономикаларға тұрақсыздық әкеліп, жаһандық рецессия тудыруы мүмкін – бұл инвесторларды алаңдатуда.

Тарифтердің инфляцияға әсері әлі белгісіз, себебі ауқымы мен күрделілігі жоғары. Кейбір инвестициялық компаниялар ұзақ мерзімді инфляция қаупіне назар аударады.

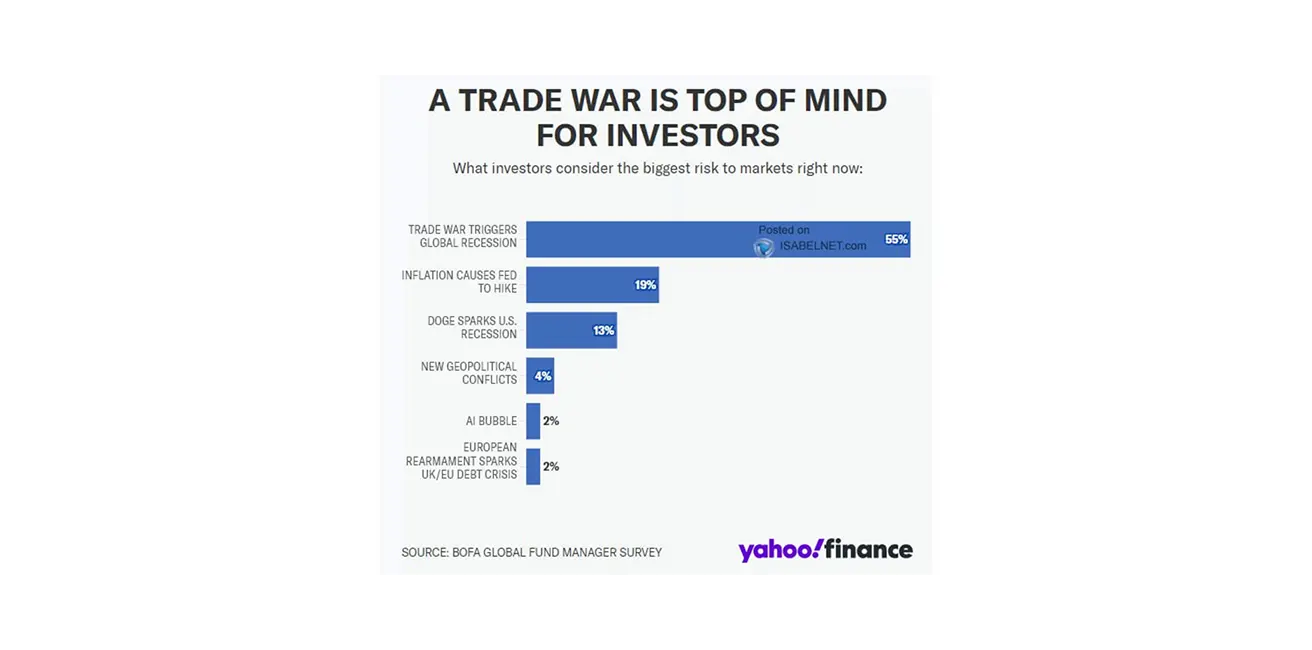

Isabelnet-тің талдауына сәйкес, инвесторлар сауда соғысының басты қаупін жаһандық рецессия (55%) және инфляция (19%) деп бағалайды.

Тарифтерге қатысты пікір:

АҚШ Қаржы министрі Скотт Бессент жауап ретінде қарсы әрекет қолданбауды сұрады: "Сіздер қарсы шара қабылдамайтын болсаңыздар, бұл – тарифтердің жоғарғы шегі."

Трамп: "Мен келіссөздерге ашықпын."

Қарсы шаралар:

Қытай АҚШ-тан келетін барлық импортқа 34% кедендік баж енгізеді (10 сәуірден бастап). Бастапқы есептеулер бойынша, бұл тарифтер Қытайдың АҚШ-қа экспортының 80%-ға қысқаруына және экономикалық өсімнің 1–2%-ға төмендеуіне әкелуі мүмкін. Бейжің осы әсерді азайту үшін қосымша ынталандыру шараларын әзірлемек.

ЕО өз жауабын дайындауда және 20%-дан 100%-ға дейін тарифтер енгізуді жоспарлауда. 7 сәуірде ЕО сауда министрлері жауап шараларын талқыға салады, ал Еуропа комиссиясының президенті Урсула фон дер Ляйен тарифтерге қатаң әрі тиісінше жауап беретінін уәде етті.

Алғашқы бағалаулар бойынша, ЕО-да жұмыс орындарының 20%-ға дейін қысқаруы және айтарлықтай экономикалық баяулау қаупі бар.

Тарифтер Жапония экономикасының өсуін 0.5%-ға немесе одан жоғары деңгейге төмендетуі мүмкін (салыстыру үшін, Жапонияның 2024 жылғы экономика өсімі небәрі 0.1%). Жапония қарсы шаралар туралы мәлімдеме жасаған жоқ, бірақ ішкі қолдау шараларын ұсынатынын атап өтті.

Бірқатар елдер әзірге қарсы шаралардан бас тартып, тарифтерді талқылау үшін сауда министрлерін жіберуі мүмкін.

Қорытындылай келе, тариф бойынша келіссөздер жүргізіледі деп күтілуде: АҚШ ресми өкілдері Ұлыбританияға тарифтерді 10%-дан төмен деңгейге түсіру нұсқасын талқылауға дайын екенін жеткізді.

Сауда соғысының ықтимал салдары:

Қазіргі түрінде сауда соғысы экономикаларға тұрақсыздық әкеліп, жаһандық рецессия тудыруы мүмкін – бұл инвесторларды алаңдатуда.

Тарифтердің инфляцияға әсері әлі белгісіз, себебі ауқымы мен күрделілігі жоғары. Кейбір инвестициялық компаниялар ұзақ мерзімді инфляция қаупіне назар аударады.

Isabelnet-тің талдауына сәйкес, инвесторлар сауда соғысының басты қаупін жаһандық рецессия (55%) және инфляция (19%) деп бағалайды.

Goldman Sachs АҚШ-та рецессия ықтималдығын 35%-ға дейін көтерді және 2025 жылға арналған ЖІӨ өсім болжамын 1.5%-ға дейін төмендетті — бұл Федералдық резервтің бағалауынан төмен. Банк ФРЖ тарапынан үш рет мөлшерлеме төмендетуді (шілде, қыркүйек, қараша айларында) және S&P 500 үшін мақсатты көрсеткішті 5700 бірлікке дейін төмендетуді күтеді.

Еуропада Goldman Sachs жағдайды нашар деп есептейді: техникалық рецессия болжануда (ЖІӨ қатарынан екі тоқсан төмендегенде) және 2026 жылға қарай еуроаймақ ЖІӨ-сі 0.7%-ға төмендейді (салыстыру үшін, 2024 ж. өсімі 0.7% деп күтілуде). Ең нашар сценарийде – төмендеу 1.2%-ға дейін жетуі мүмкін.

Федералдық резерв төрағасы Пауэлл: Қажетті саясат бағыты туралы шешім қабылдау әлі ертерек;

ФРЖ «көрініс айқынырақ болғанша күте алады».

Тарифтер инфляцияға ұзақ әсер етуі мүмкін.

Баға өсімі одан әрі инфляцияға ұласпауына көз жеткізу қажет.

Тарифтердің экономикалық әсері күткеннен үлкенірек болып отыр.

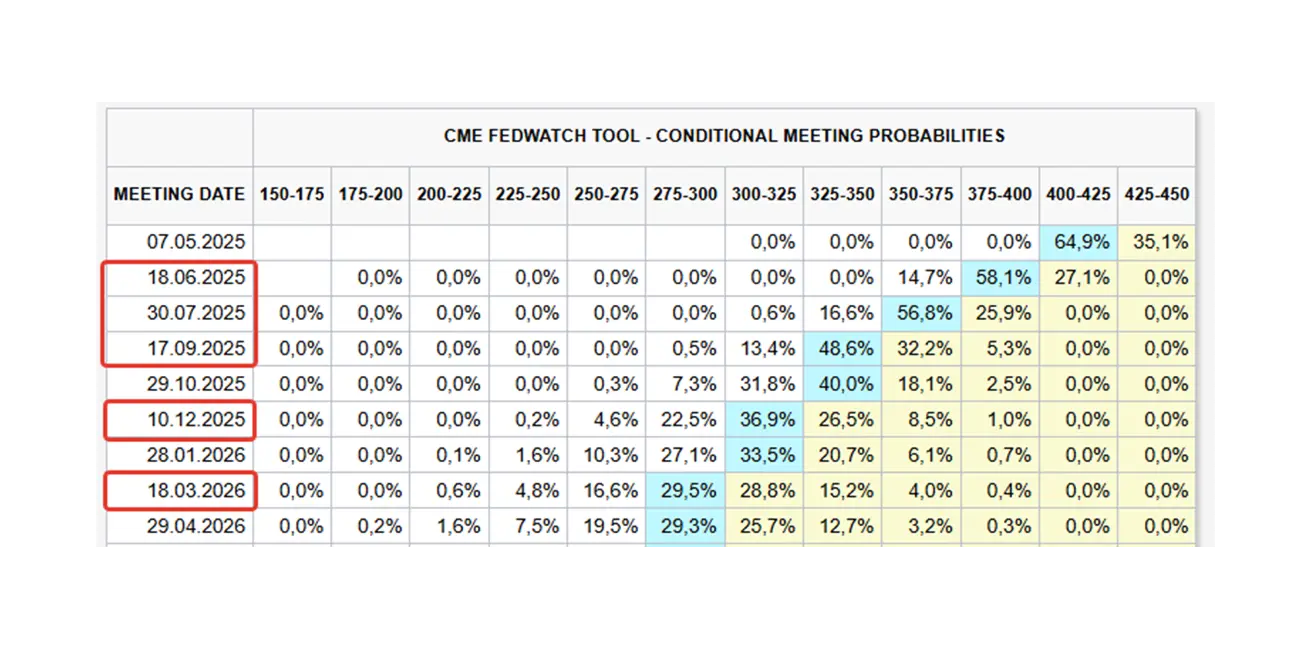

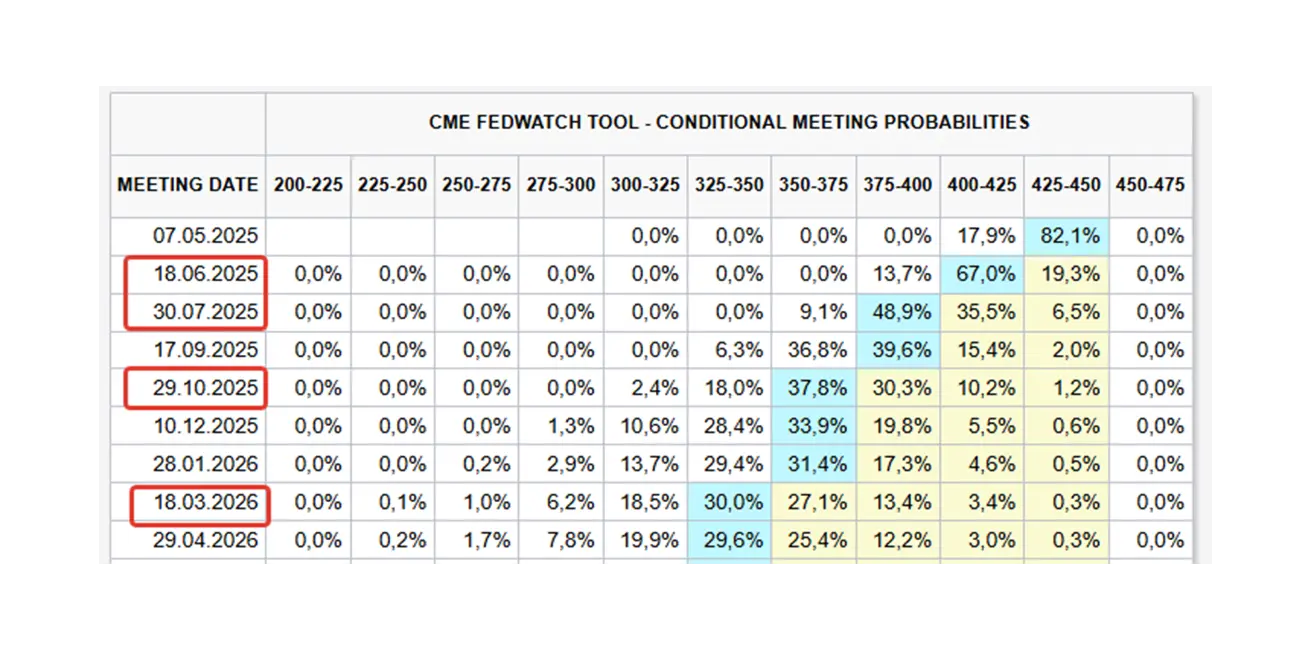

Fedwatch құралының нарықтық күтілімдері: Алдағы 12 айда 0.25%-дық 5 рет төмендету, нәтижесінде диапазон 2.75–3.00%.

Президент Дональдтың рейтингi 43%-ға түсті – бұл қызметке қайтқалы ең төменгі деңгей.

Goldman Sachs АҚШ-та рецессия ықтималдығын 35%-ға дейін көтерді және 2025 жылға арналған ЖІӨ өсім болжамын 1.5%-ға дейін төмендетті — бұл Федералдық резервтің бағалауынан төмен. Банк ФРЖ тарапынан үш рет мөлшерлеме төмендетуді (шілде, қыркүйек, қараша айларында) және S&P 500 үшін мақсатты көрсеткішті 5700 бірлікке дейін төмендетуді күтеді.

Еуропада Goldman Sachs жағдайды нашар деп есептейді: техникалық рецессия болжануда (ЖІӨ қатарынан екі тоқсан төмендегенде) және 2026 жылға қарай еуроаймақ ЖІӨ-сі 0.7%-ға төмендейді (салыстыру үшін, 2024 ж. өсімі 0.7% деп күтілуде). Ең нашар сценарийде – төмендеу 1.2%-ға дейін жетуі мүмкін.

Федералдық резерв төрағасы Пауэлл: Қажетті саясат бағыты туралы шешім қабылдау әлі ертерек;

ФРЖ «көрініс айқынырақ болғанша күте алады».

Тарифтер инфляцияға ұзақ әсер етуі мүмкін.

Баға өсімі одан әрі инфляцияға ұласпауына көз жеткізу қажет.

Тарифтердің экономикалық әсері күткеннен үлкенірек болып отыр.

Fedwatch құралының нарықтық күтілімдері: Алдағы 12 айда 0.25%-дық 5 рет төмендету, нәтижесінде диапазон 2.75–3.00%.

Президент Дональдтың рейтингi 43%-ға түсті – бұл қызметке қайтқалы ең төменгі деңгей.

НАРЫҚ

НАРЫҚТЫҚ КАПИТАЛИЗАЦИЯ КӨРСЕТКІШТЕРІ

YTD (Жыл басынан бүгінге дейін: жылдың басталуынан ағымдағы күнге дейін).

SP500

Апталық нәтиже: -9,08% (апта соңындағы жабылу – 5074,09). 2025 жылы жыл басынан бері төмендеу: -14,05%.

NASDAQ100

Nasdaq 100: Апталық нәтиже: -9,77% (апта соңындағы жабылу – 17 397,77). 2025 жылы жыл басынан бері төмендеу: -17,62%.

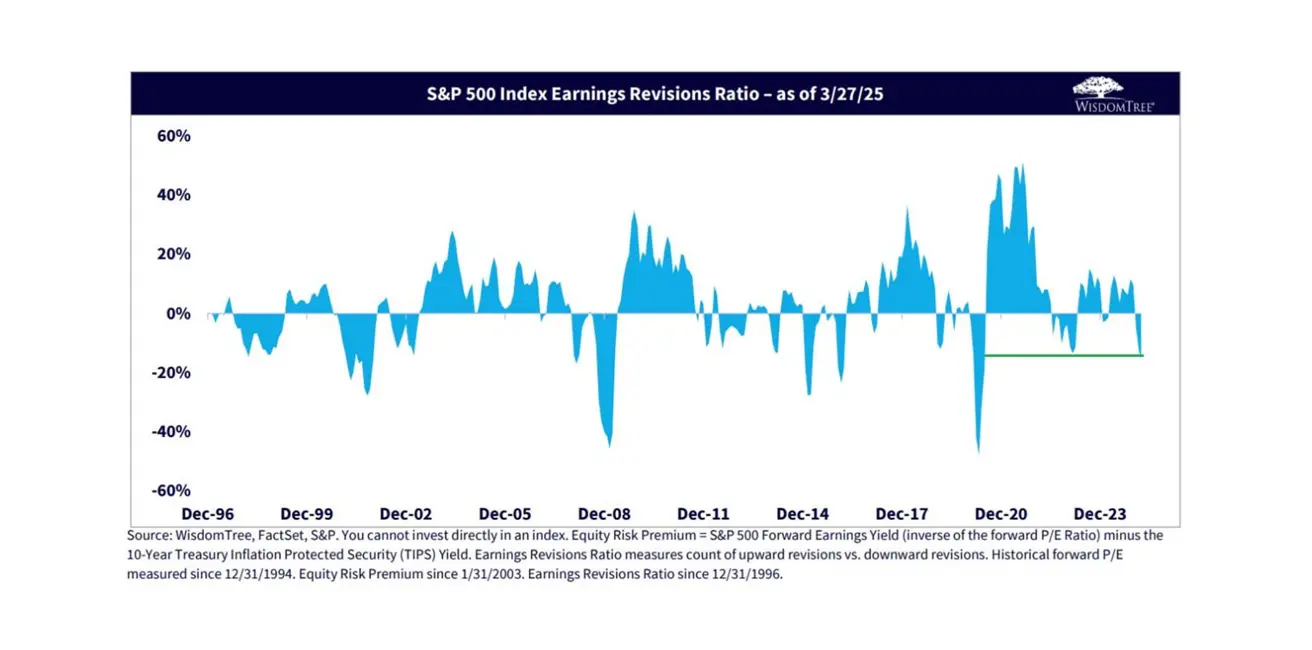

S&P 500 пайда болжамдарын қайта қарау: 2020 жылдан бергі ең нашар – жаңа тарифтерге байланысты алдағы уақытта басшылардың болжамдары да нашарлайды деп күтіледі.

ОБЛИГАЦИЯЛАР НАРЫҒЫ

Treasury Bonds 20+ (ETF TLT): +3,01% (апта соңындағы баға $92,85). 2025 жыл басынан бері: +5,75% .

ӨНІМДІЛІК ЖӘНЕ СПРЕДТЕР 2025/03/31 vs 2024/03/24

- АҚШ-тың 10 жылдық мемлекеттік облигациялары өнімділігі: 3.939% (алдыңғы 4.207%)

- ICE BofA BBB АҚШ корпоративтік индексінің өнімділігі: 5.32% (алдыңғы 5.43%)

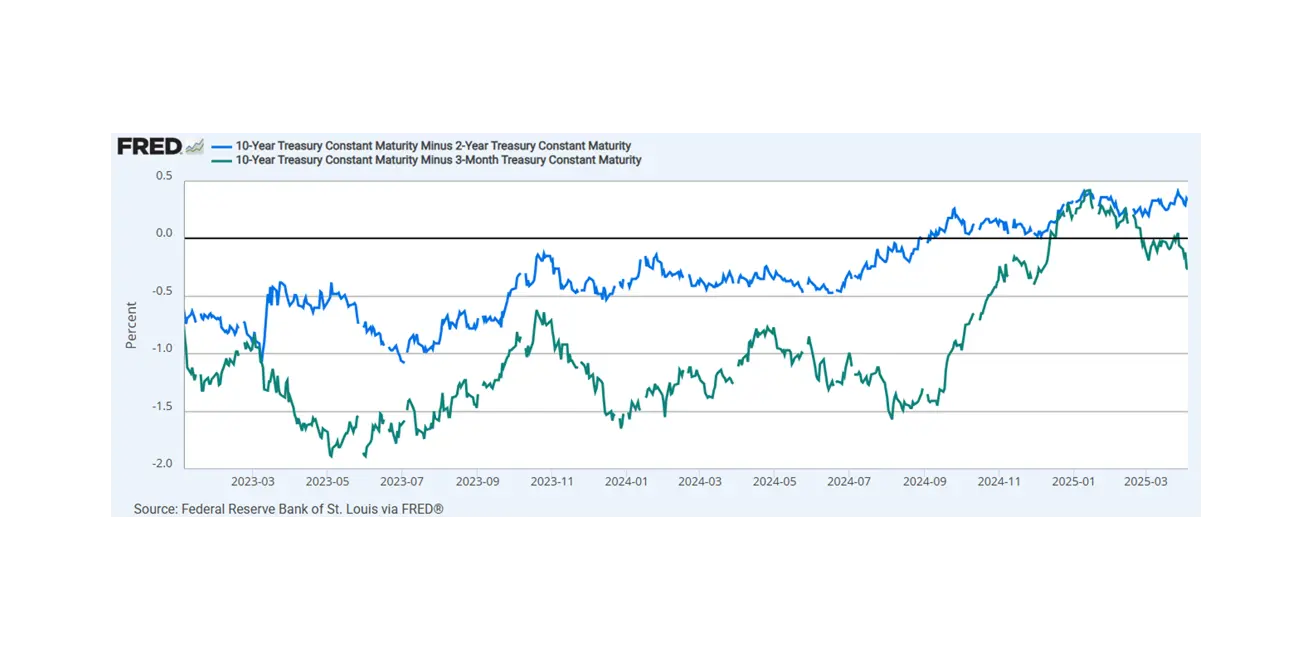

10 жылдық пен 2 жылдық АҚШ қазынашылық облигациялары арасындағы спрэд — 41.3 қарсы 35.3 базистік пункт (ұзақ мерзімді мен қысқа мерзімді қарыз арасындағы өнімділік айырмасы).

10 жылдық пен 3 айлық облигациялардың спрэдi — -31.3 базистік пункт – кірістілік қисығы инверсияланды.

10 жылдық пен 2 жылдық АҚШ қазынашылық облигациялары арасындағы спрэд — 41.3 қарсы 35.3 базистік пункт (ұзақ мерзімді мен қысқа мерзімді қарыз арасындағы өнімділік айырмасы).

10 жылдық пен 3 айлық облигациялардың спрэдi — -31.3 базистік пункт – кірістілік қисығы инверсияланды.

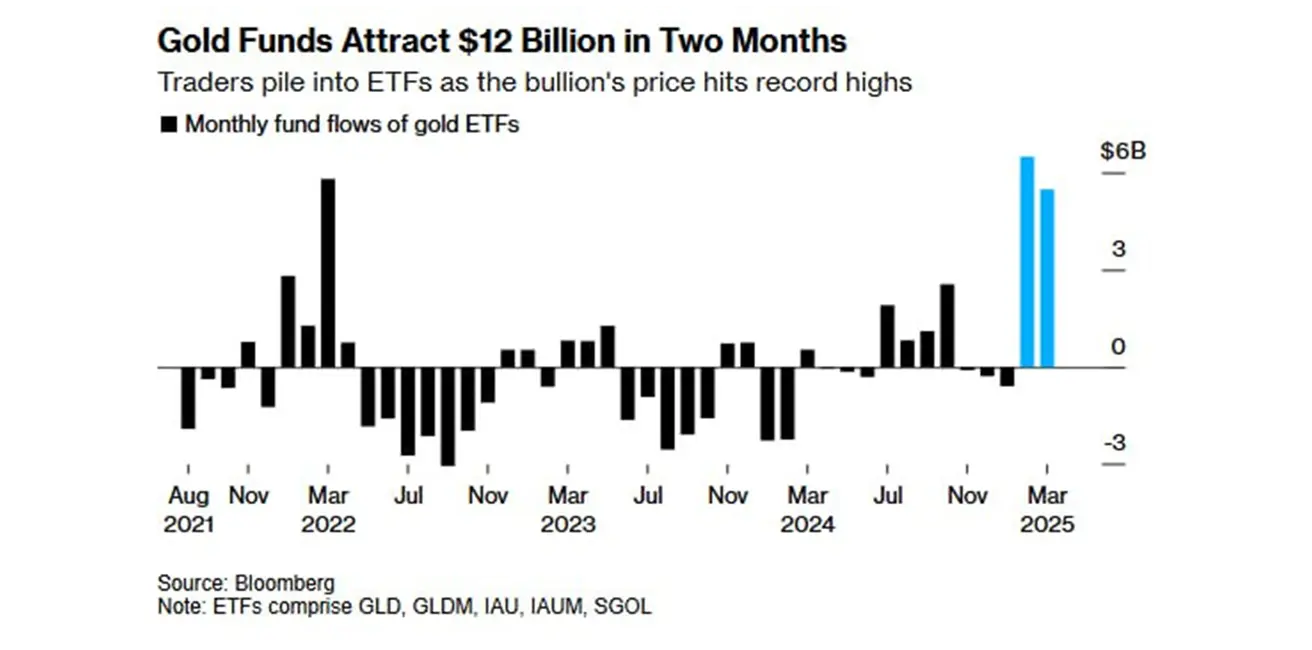

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

- Алтын фьючерстері: -3,65%, апталық жабылу $3039,7 трой унцияға.

- 2025 жыл басынан бері: +15,08%.

Соңғы екі айда алтын ETF-теріне қаржылай ағын $12 млрд-қа жетті – бұл 2020 жылдан бергі ең үлкен көрсеткіш.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

- АҚШ доллары индексі (DX): -0,93%, апталық жабылу 102,69.

- 2025 жыл басынан бері: -5,21%.

МҰНАЙ ФЬЮЧЕРСТЕРІ

- Апта ішіндегі нәтиже: -13,59%, жабылу — $59,66 баррель үшін.

- 2025 жылы жыл басынан бері: -16,97%.

OPEC+ мамыр айында мұнай өндірісін тәулігіне 411 000 баррельге арттыратынын хабарлады, бұл жоспарланған 135 000 баррелден әлдеқайда көп. OPEC нарық іргетастары мықты екенін айтса да, қажеттілік болса, одан әрі өсімді тоқтатуды қарастыруы мүмкін.

OPEC+ мамыр айында мұнай өндірісін тәулігіне 411 000 баррельге арттыратынын хабарлады, бұл жоспарланған 135 000 баррелден әлдеқайда көп. OPEC нарық іргетастары мықты екенін айтса да, қажеттілік болса, одан әрі өсімді тоқтатуды қарастыруы мүмкін.

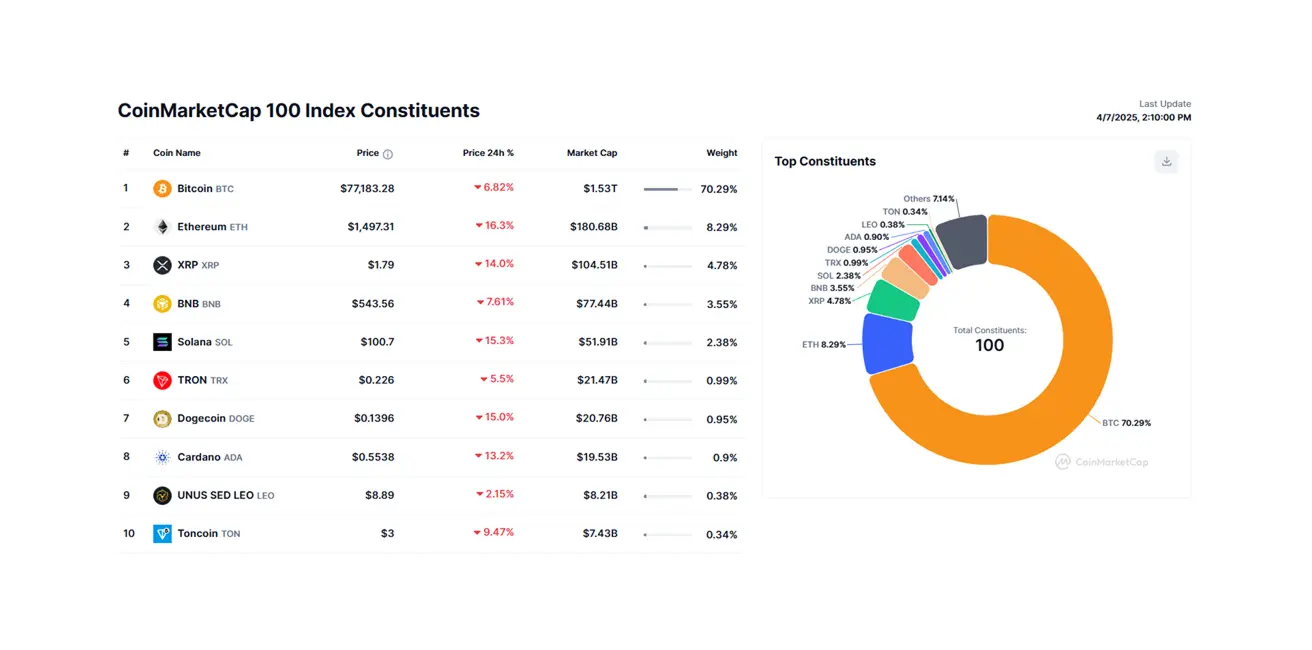

BTC ФЬЮЧЕРСТЕРІ

- Апталық нәтиже: -8,79% ($76 595).

- 2025 жылы жыл басынан бері: -19,65%.

ETH ФЬЮЧЕРСТЕРІ

- Апталық нәтиже: -20,79% ($1490,0).

- 2025 жылы жыл басынан бері: -55,97%.

Криптовалюта нарығының капитализациясы – $2,44 трлн, өткен аптада – $2,63 трлн (coinmarketcap.com).

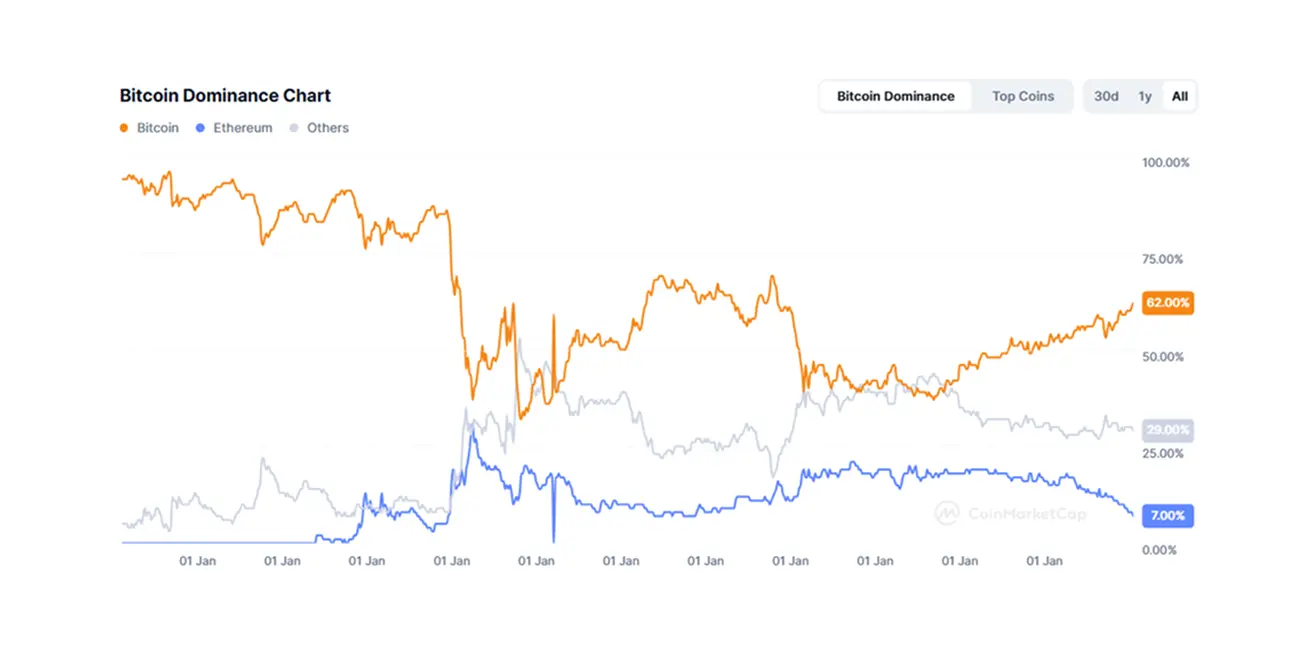

Биткоин үстемдігі: 62,9% (бұрын 61,0%),

Эфир үстемдігі: 7,4% (бұрын 8,2%),

Басқа активтер: 29,7% (бұрын 30,3%).