English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti31 марта — 4 апреля 2025: Еженедельный экономический обзор

Ключевые обновления рынка

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (февраль): 0,2% (предыдущее значение: 0,4%);

- Индекс потребительских цен (CPI) (м/м) (февраль): 0,2% (предыдущее значение: 0,5%);

- Базовый индекс потребительских цен (CPI) (г/г) (февраль): 3,1% (предыдущее значение: 3,3%);

- Индекс потребительских цен (CPI) (г/г) (февраль): 2,8% (предыдущее значение: 3,0%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (март): 5,0%, предыдущее: 4,3%;

- Ожидаемая инфляция на 5 лет (март): 4,1%, предыдущее: 3,5%.

- ВВП (BEA – Бюро экономического анализа США) (4кв24, в годовом исчислении): (третья оценка): 2,4%; вторая оценка: 2,3%; (3 квартал: 3,1%).

Модель прогнозирования GDPNow предоставляет актуальную «текущую» версию официальной оценки до ее публикации, оценивая рост ВВП с помощью методологии, аналогичной той, что применяет Бюро экономического анализа США.

Модель прогнозирования GDPNow предоставляет актуальную «текущую» версию официальной оценки до ее публикации, оценивая рост ВВП с помощью методологии, аналогичной той, что применяет Бюро экономического анализа США.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI):

- Сектор услуг (март): 54,4 (предыдущее: 51,0);

- Сектор промышленности (март): 49,8 (предыдущее: 52,7);

- S&P Global Composite (март): 53,5 (предыдущее: 51,5).

РЫНОК ТРУДА:

- Уровень безработицы (февраль): 4,2% (предыдущее: 4,1%);

- Изменение числа занятых вне сельского хозяйства за февраль составляет 228 тыс. (предыдущее: 117 тыс.);

- Средняя почасовая заработная плата (март, г/г): 3,8% (предыдущее: 4,0%).

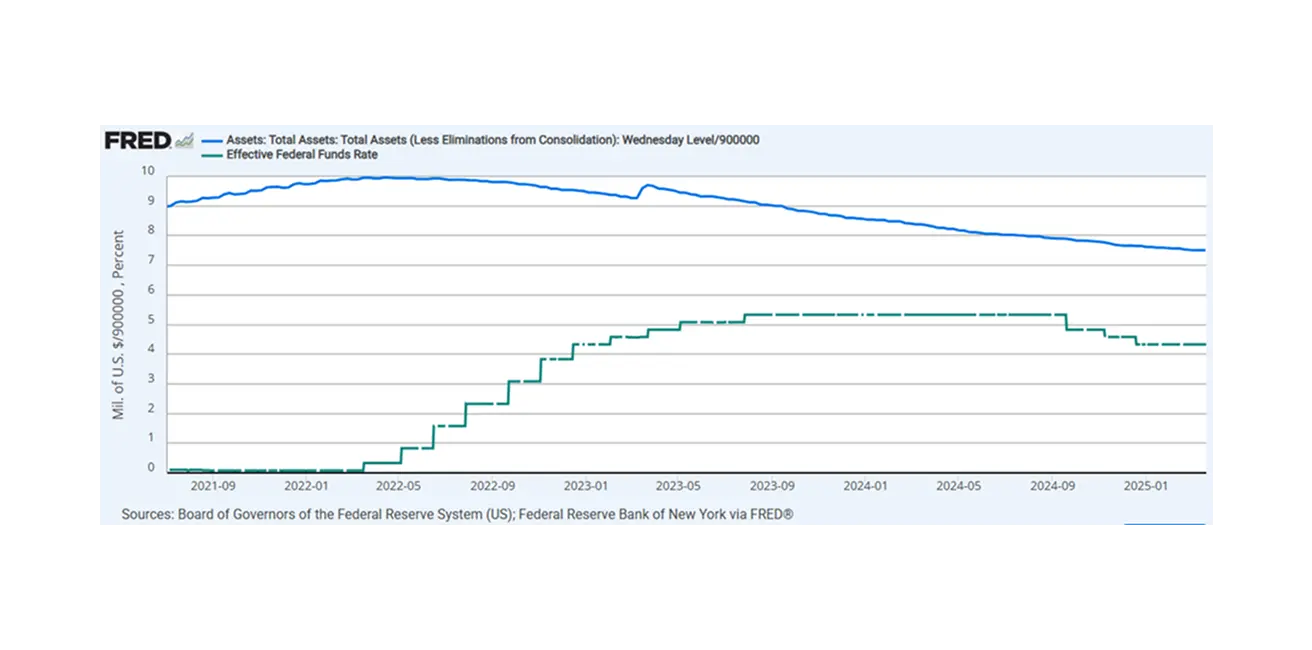

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка федеральных фондов (EFFR): 4,25%—4,50% (пунктирная линия);

- Баланс Федеральной резервной системы (синий): $6,723 трлн (по сравнению с прошлой неделей: $6,740 трлн)

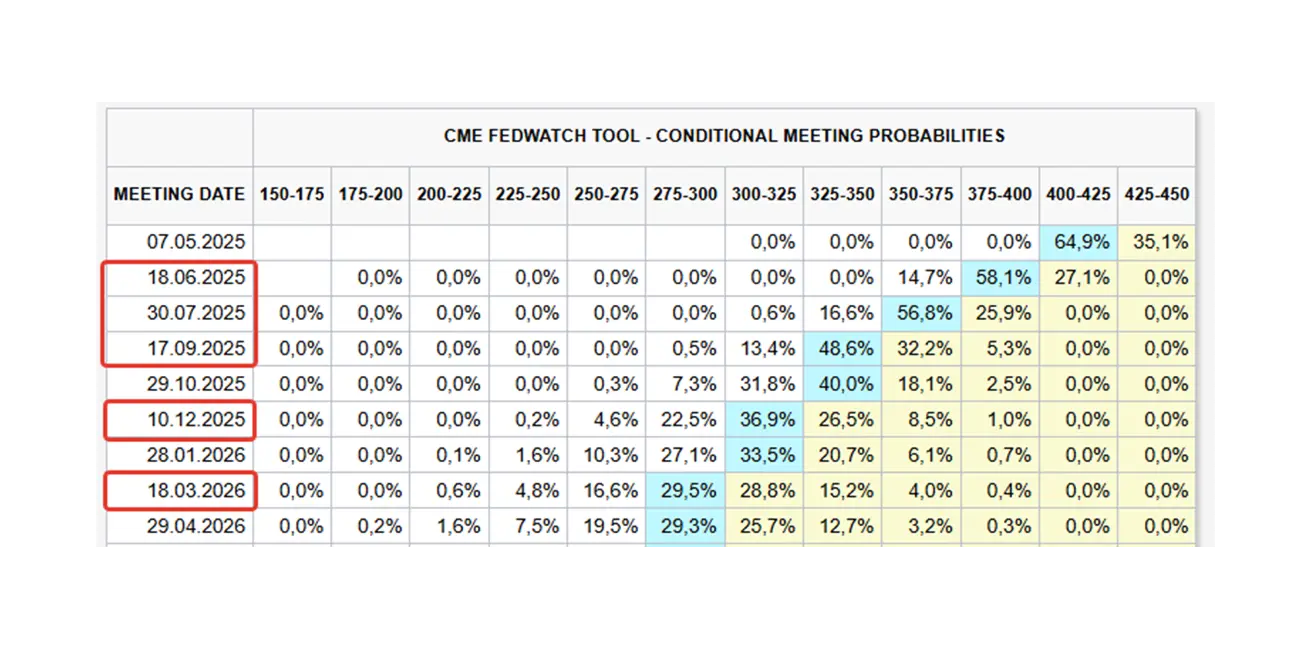

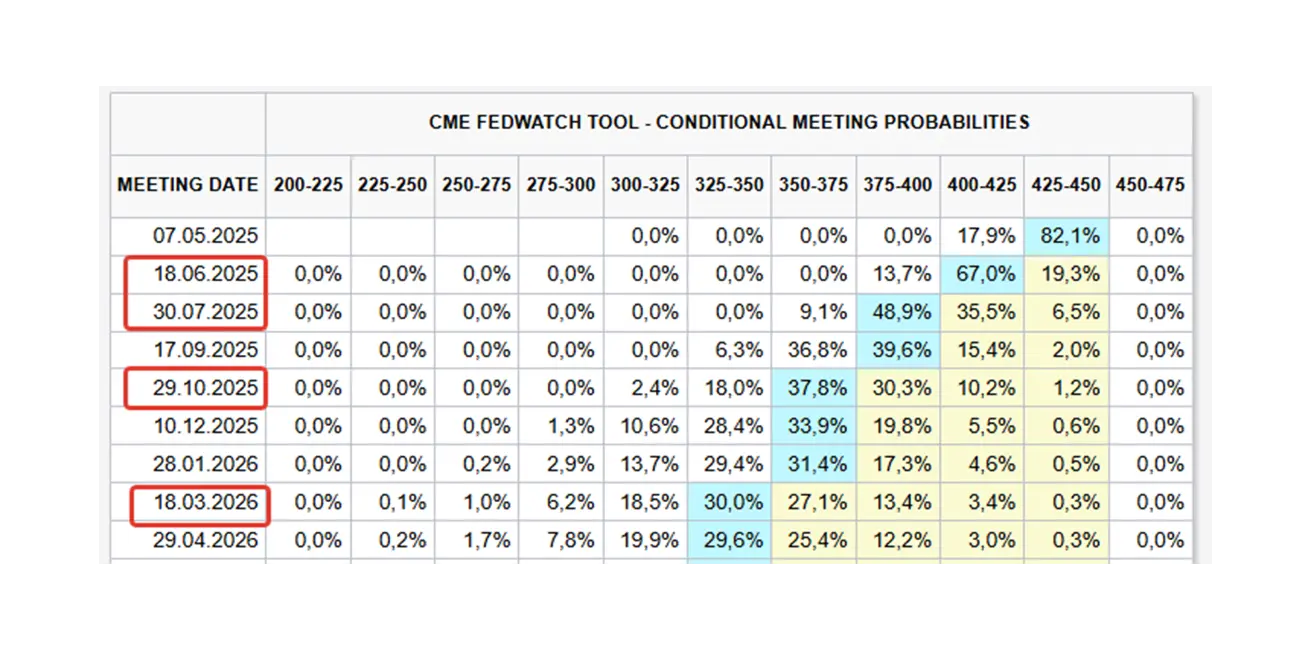

ПРОГНОЗ СТАВКИ НА РЫНКЕ

На сегодня:

Неделей ранее:

Неделей ранее:

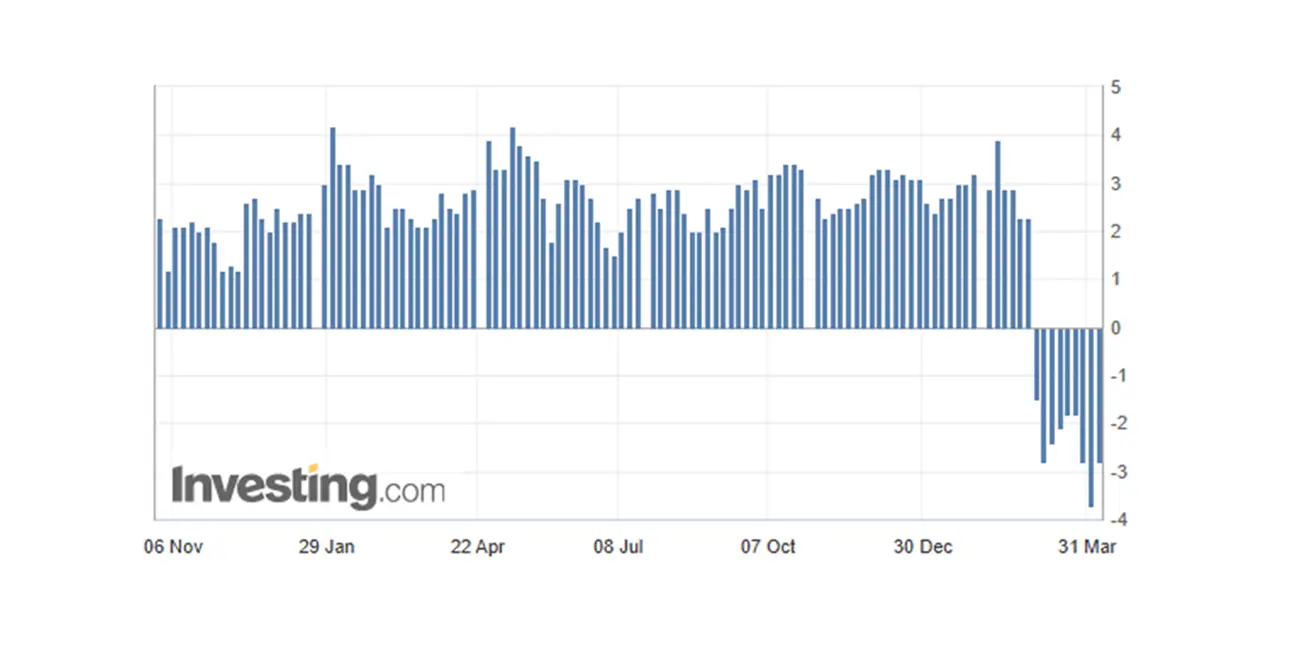

Комментарий: Модель банка Атланты продолжает показывать отрицательные значения текущего ВВП на уровне -2,8%. Деловая активность в секторе услуг США сохраняет фазу расширения, в то время как производственный сектор замедляется. На рынке труда отмечается незначительный рост безработицы на 0,1 п.п., текущий уровень составляет 4,2%, что не критично. Торговая политика: 2 апреля США ввели торговые пошлины почти на все страны, с которыми ведут торговлю, включая стратегических партнеров. Базовая пошлина составляет 10% на все товары. Основные пострадавшие страны: Китай +34% (с учетом текущих пошлин среднее значение достигает 67%); ЕС +20%; Япония +24%; Индия +26%; Южная Корея +25%.

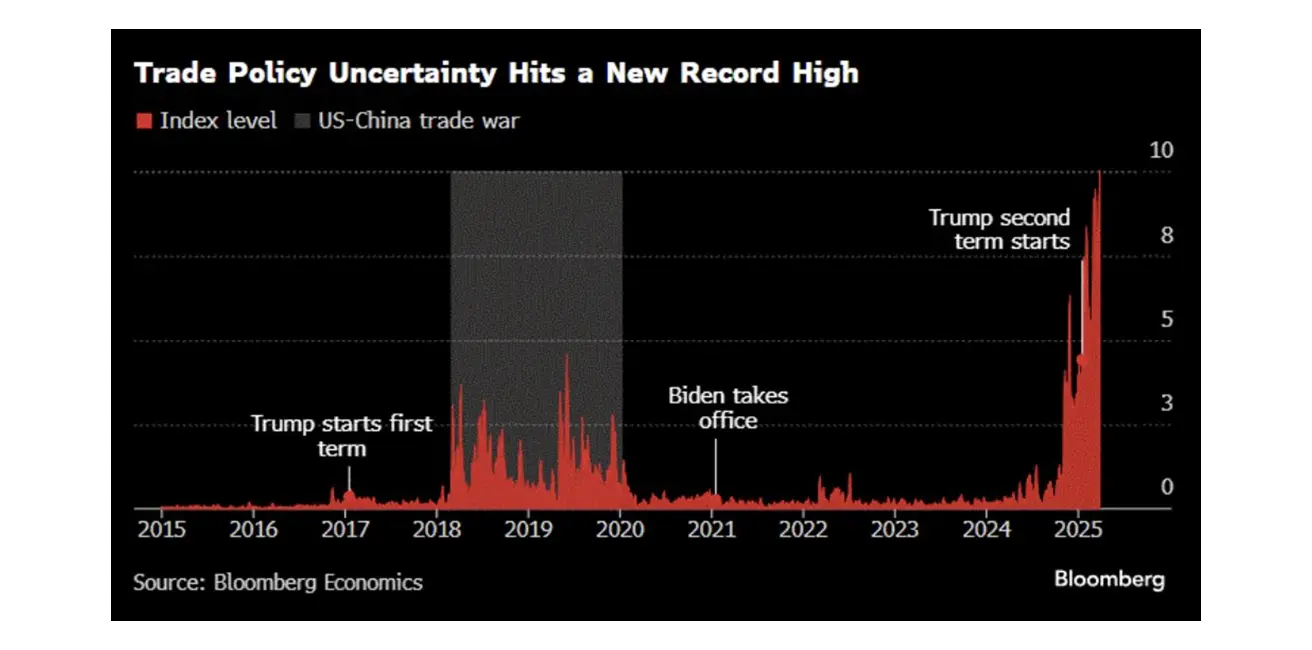

Неопределенность торговой политики: новые рекордные уровни.

Риторика по пошлинам:

Министр финансов США Скотт Бессент призывает воздержаться от ответных мер: «Пока вы не предпринимаете ответных действий, это верхний предел пошлин».

Трамп: «Я открыт для переговоров».

Ответные меры:

Китай вводит зеркальную пошлину 34% на весь импорт из США с 10 апреля. Первоначальные оценки показывают, что такие пошлины могут снизить экспорт Китая в США на 80% и замедлить экономический рост на 1-2%. Пекин планирует усилить экономические стимулы, чтобы компенсировать эффект.

ЕС готовит ответные меры и планирует ввести пошлины в диапазоне от 20% до 100%. Встреча торговых министров ЕС состоится сегодня, 7 апреля, чтобы обсудить ответ Евросоюза, а глава Еврокомиссии Урсула фон дер Ляйен пообещала жесткий и соразмерный ответ на пошлины.

Первые оценки показывают, что ЕС может потерять до 20% рабочих мест, что приведет к существенному замедлению экономики.

Пошлины могут снизить экономический рост Японии не менее чем на 0,5% (для сравнения: в 2024 году прирост ВВП Японии составил всего 0,1%). Япония пока не прокомментировала введение ответных мер, но пообещала меры внутренней поддержки экономики.

Ряд стран воздержались от ответных действий и направили своих торговых министров для обсуждения пошлин.

В заключение можно отметить, что впереди ожидаются торговые переговоры: представители США уже уведомили Великобританию о готовности обсудить предложение по снижению пошлины ниже 10%.

Потенциальные последствия торговых войн:

В текущей редакции торговая война дестабилизирует экономики и может спровоцировать глобальную рецессию, что вызывает значительные опасения инвесторов.

Влияние пошлин на инфляцию пока остается неясным из-за их масштабов и сложности. Некоторые инвестиционные компании предупреждают о риске устойчивой инфляции.

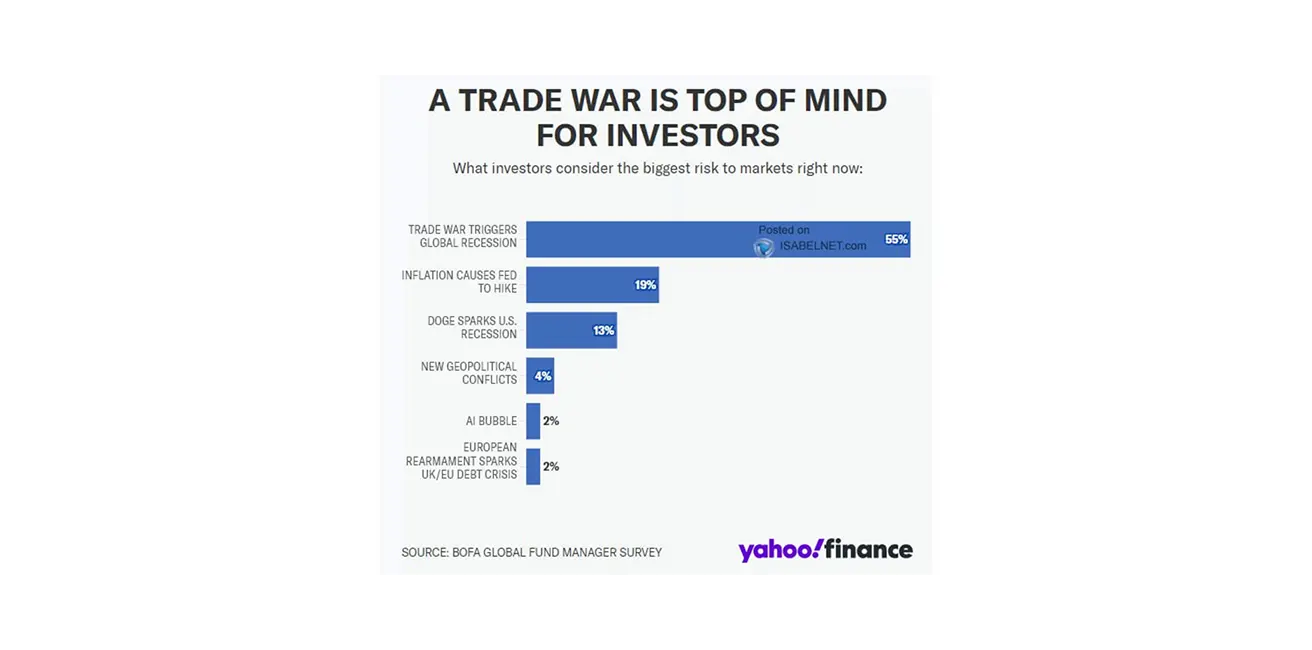

По анализу Isabelnet, основные риски торговой войны, которые видят инвесторы — это глобальная рецессия (55%) и инфляция (19%).

Риторика по пошлинам:

Министр финансов США Скотт Бессент призывает воздержаться от ответных мер: «Пока вы не предпринимаете ответных действий, это верхний предел пошлин».

Трамп: «Я открыт для переговоров».

Ответные меры:

Китай вводит зеркальную пошлину 34% на весь импорт из США с 10 апреля. Первоначальные оценки показывают, что такие пошлины могут снизить экспорт Китая в США на 80% и замедлить экономический рост на 1-2%. Пекин планирует усилить экономические стимулы, чтобы компенсировать эффект.

ЕС готовит ответные меры и планирует ввести пошлины в диапазоне от 20% до 100%. Встреча торговых министров ЕС состоится сегодня, 7 апреля, чтобы обсудить ответ Евросоюза, а глава Еврокомиссии Урсула фон дер Ляйен пообещала жесткий и соразмерный ответ на пошлины.

Первые оценки показывают, что ЕС может потерять до 20% рабочих мест, что приведет к существенному замедлению экономики.

Пошлины могут снизить экономический рост Японии не менее чем на 0,5% (для сравнения: в 2024 году прирост ВВП Японии составил всего 0,1%). Япония пока не прокомментировала введение ответных мер, но пообещала меры внутренней поддержки экономики.

Ряд стран воздержались от ответных действий и направили своих торговых министров для обсуждения пошлин.

В заключение можно отметить, что впереди ожидаются торговые переговоры: представители США уже уведомили Великобританию о готовности обсудить предложение по снижению пошлины ниже 10%.

Потенциальные последствия торговых войн:

В текущей редакции торговая война дестабилизирует экономики и может спровоцировать глобальную рецессию, что вызывает значительные опасения инвесторов.

Влияние пошлин на инфляцию пока остается неясным из-за их масштабов и сложности. Некоторые инвестиционные компании предупреждают о риске устойчивой инфляции.

По анализу Isabelnet, основные риски торговой войны, которые видят инвесторы — это глобальная рецессия (55%) и инфляция (19%).

Goldman Sachs повысил вероятность рецессии в США до 35% и понизил прогноз роста ВВП на 2025 год до 1,5%, что ниже прогнозов ФРС. Банк ожидает три снижения ставки от Федрезерва (в июле, сентябре и ноябре) и снизил целевой уровень по индексу S&P 500 до 5700 пунктов.

В Европе ситуация, по оценке Goldman Sachs, хуже: ожидается техническая рецессия (ВВП падает два квартала подряд) и снижение ВВП еврозоны на 0,7% к 2026 году (для справки: рост ВВП еврозоны в 2024, по прогнозу, составит 0,7%). В худшем случае падение может достичь 1,2%.

Глава ФРС Пауэлл: Слишком рано определять соответствующий курс политики;

Федрезерв может "ждать большей определенности".

Пошлины могут оказать долгосрочное влияние на инфляцию.

Важно следить, чтобы рост цен не спровоцировал новый виток инфляции.

Экономические последствия введения пошлин оказались значительнее ожиданий.

Ожидания рынка согласно инструменту Fedwatch: 5 снижений ставки на 0,25 процентных пункта в течение следующих 12 месяцев — диапазон опустится до 2,75-3,00%.

Рейтинг одобрения Президента Дональда снизился до 43% — минимального значения с момента его возвращения в офис.

Goldman Sachs повысил вероятность рецессии в США до 35% и понизил прогноз роста ВВП на 2025 год до 1,5%, что ниже прогнозов ФРС. Банк ожидает три снижения ставки от Федрезерва (в июле, сентябре и ноябре) и снизил целевой уровень по индексу S&P 500 до 5700 пунктов.

В Европе ситуация, по оценке Goldman Sachs, хуже: ожидается техническая рецессия (ВВП падает два квартала подряд) и снижение ВВП еврозоны на 0,7% к 2026 году (для справки: рост ВВП еврозоны в 2024, по прогнозу, составит 0,7%). В худшем случае падение может достичь 1,2%.

Глава ФРС Пауэлл: Слишком рано определять соответствующий курс политики;

Федрезерв может "ждать большей определенности".

Пошлины могут оказать долгосрочное влияние на инфляцию.

Важно следить, чтобы рост цен не спровоцировал новый виток инфляции.

Экономические последствия введения пошлин оказались значительнее ожиданий.

Ожидания рынка согласно инструменту Fedwatch: 5 снижений ставки на 0,25 процентных пункта в течение следующих 12 месяцев — диапазон опустится до 2,75-3,00%.

Рейтинг одобрения Президента Дональда снизился до 43% — минимального значения с момента его возвращения в офис.

РЫНОК

ДОХОДНОСТЬ ПО КАПИТАЛИЗАЦИИ

YTD (с начала года по текущую дату).

SP500

Динамика за неделю: -9,08% (закрытие недели на -5074,09). Падение с начала 2025 года: -14,05%.

NASDAQ100

Nasdaq 100: динамика за неделю: -9,77% (закрытие недели на 17 397,77). Снижение с начала года: -17,62%.

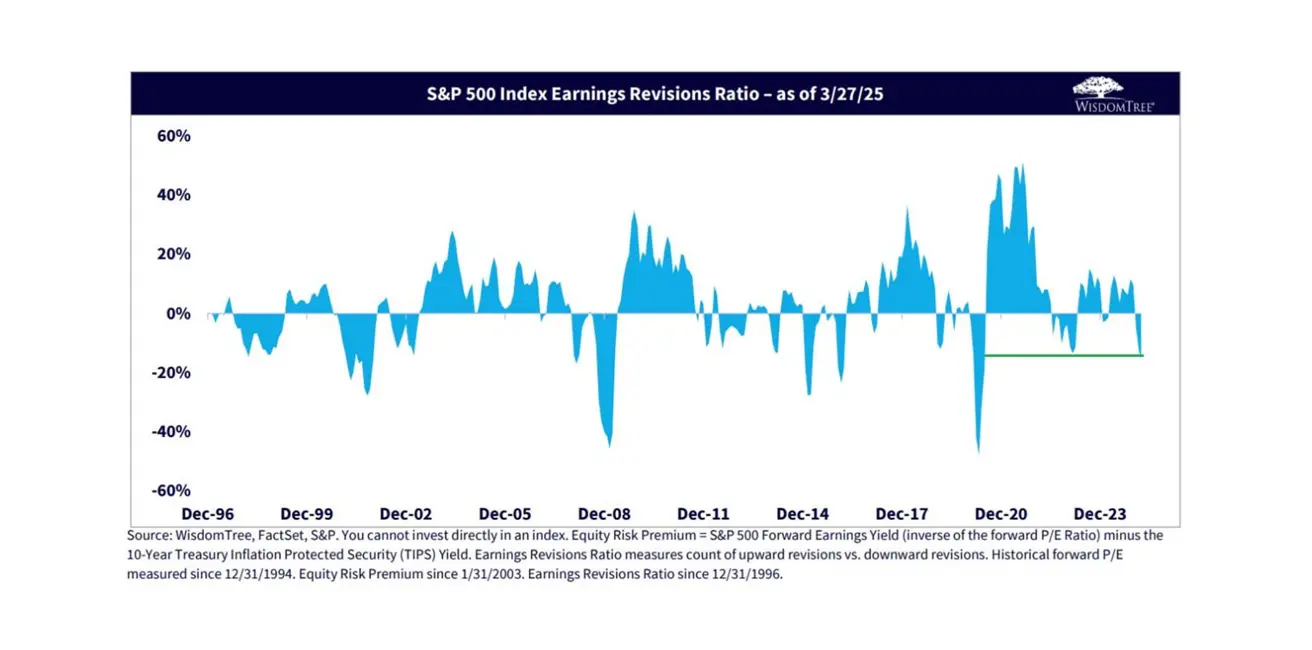

Пересмотр прогнозов прибыли S&P 500: худший показатель с 2020 года — вероятно, что заявления руководителей о будущих перспективах также ухудшатся из-за новых тарифов.

ДОЛГОВОЙ РЫНОК

Гособлигации США (ETF TLT, 20+ лет): +3,01% (закрытие недели: $92,85). Доходность с начала 2025 года: +5,75%.

ДОХОДНОСТИ И СПРЕДЫ 2025/03/31 против 2024/03/24

- Рыночная доходность 10-летних казначейских облигаций США: 3,939% (против 4,207%)

- ICE BofA BBB U.S. Corporate Index, эффективная доходность: 5,32% (против 5,43%)

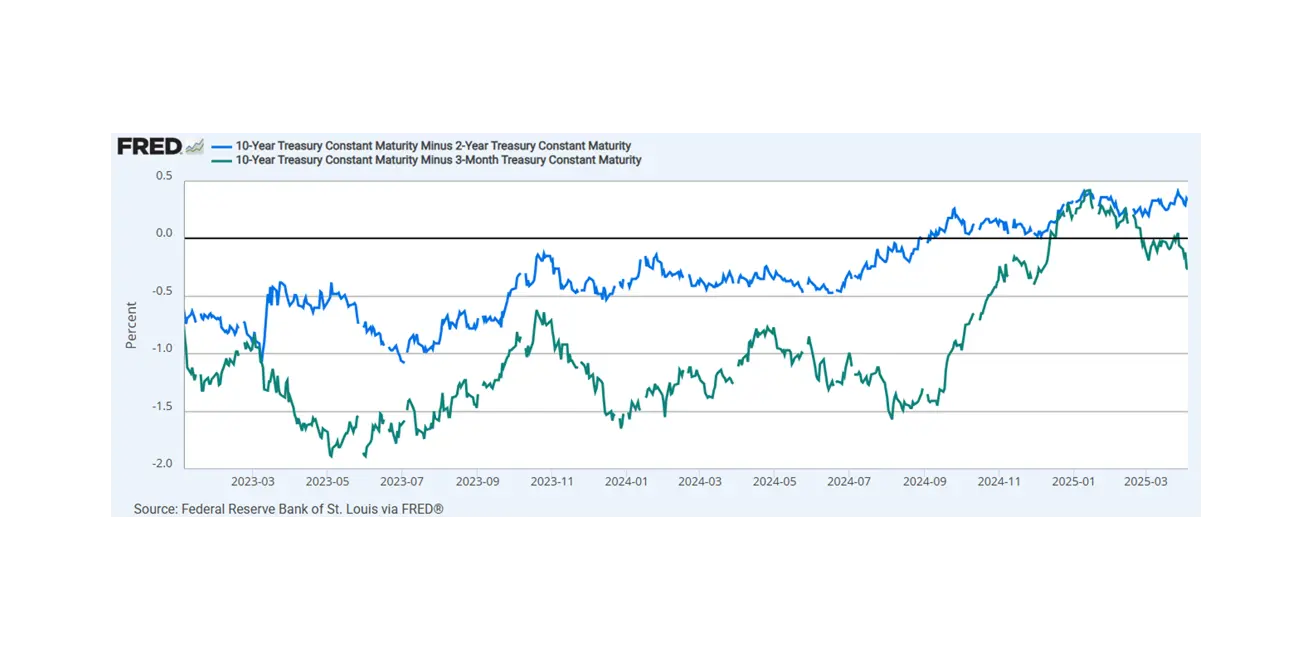

Спред между доходностью 10-летних и 2-летних облигаций США составляет 41,3 против 35,3 базисных пунктов (разница ставок по долгосрочным и краткосрочным бумагам).

Спред между доходностью 10-летних и 3-месячных облигаций США составляет -31,3 базисного пункта —收益 кривая инвертирована.

Спред между доходностью 10-летних и 2-летних облигаций США составляет 41,3 против 35,3 базисных пунктов (разница ставок по долгосрочным и краткосрочным бумагам).

Спред между доходностью 10-летних и 3-месячных облигаций США составляет -31,3 базисного пункта —收益 кривая инвертирована.

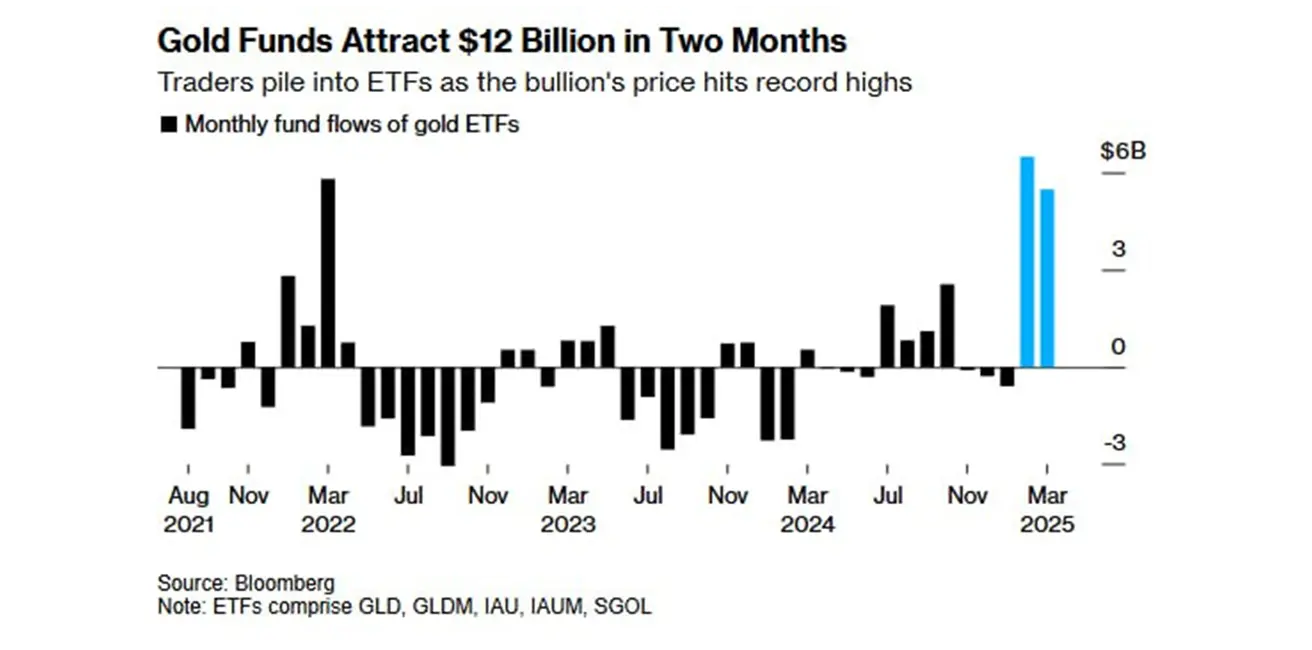

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

- Фьючерсы на золото: -3,65%, закрытие недели на $3039,7 за тройскую унцию.

- С начала 2025 года: +15,08%.

Приток средств в золотые ETF за последние два месяца составил $12 млрд — крупнейший показатель с 2020 года.

ФЬЮЧЕРСЫ НА ДОЛЛАРОВЫЙ ИНДЕКС (DX)

- Фьючерсы на индекс доллара США (DX): -0,93%, закрытие недели на уровне 102,69.

- С начала 2025 года: -5,21%.

ФЬЮЧЕРСЫ НА НЕФТЬ

- За неделю: -13,59%, закрытие на уровне $59,66 за баррель.

- С начала года: -16,97%.

ОПЕК+ объявила об увеличении добычи нефти в мае на 411 тыс. баррелей в сутки, что существенно превышает ранее планировавшееся увеличение на 135 тыс. баррелей. В ОПЕК отмечают сильные фундаментальные показатели рынка, однако возможны паузы в дальнейшем росте добычи, если потребуется.

ОПЕК+ объявила об увеличении добычи нефти в мае на 411 тыс. баррелей в сутки, что существенно превышает ранее планировавшееся увеличение на 135 тыс. баррелей. В ОПЕК отмечают сильные фундаментальные показатели рынка, однако возможны паузы в дальнейшем росте добычи, если потребуется.

ФЬЮЧЕРСЫ НА BTC

- За неделю: -8,79% ($76595).

- С начала 2025 года: -19,65%.

ФЬЮЧЕРСЫ НА ETH

- За неделю: -20,79% ($1490,0).

- С начала 2025 года: -55,97%.

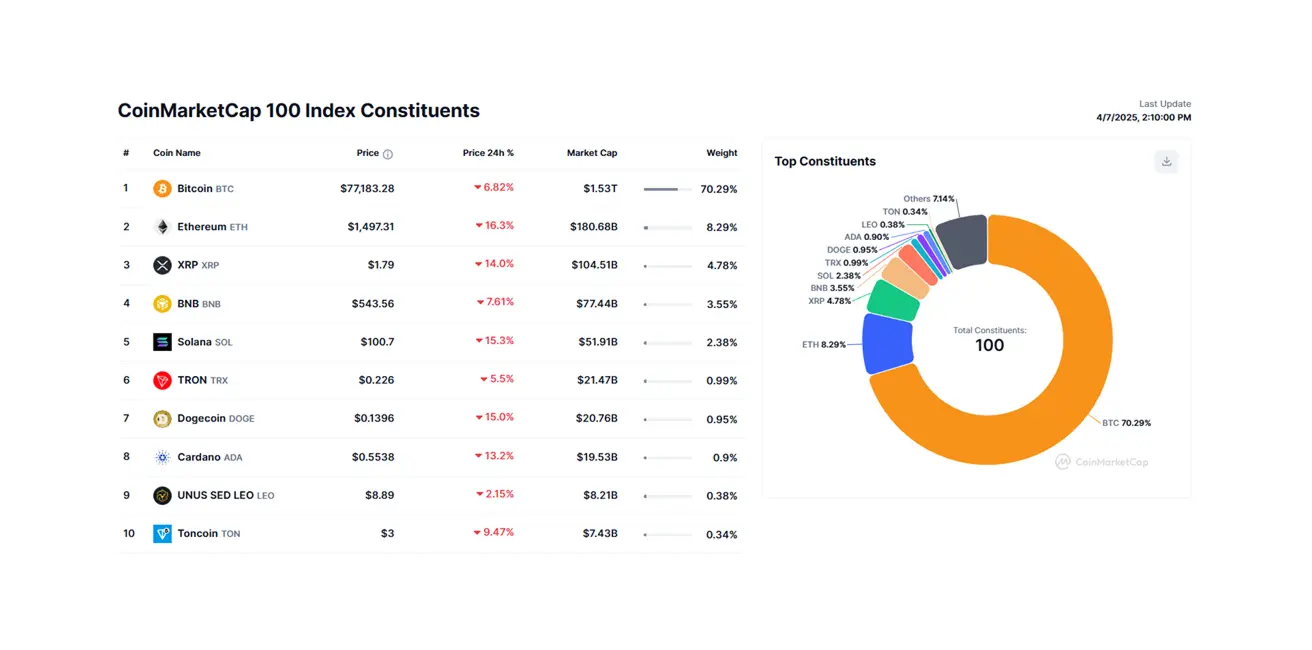

Капитализация криптовалютного рынка составляет $2,44 трлн против $2,63 трлн на прошлой неделе (coinmarketcap.com).

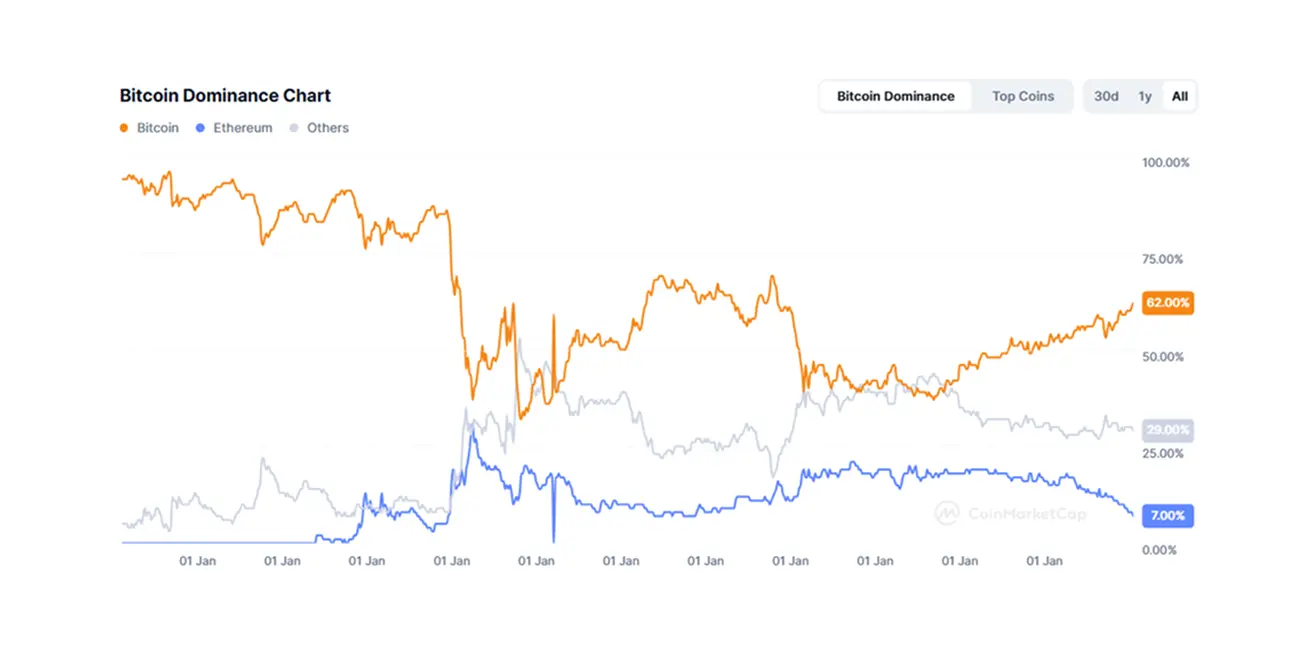

Доминация биткоина: 62,9% (ранее 61,0%),

Доминация эфириума: 7,4% (ранее 8,2%),

Другие: 29,7% (ранее 30,3%).