English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti24–28 марта 2025: Еженедельный экономический обзор

Ключевые обновления рынка

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (февраль): 0,2% (предыдущее значение: 0,4%);

- Индекс потребительских цен (CPI) (м/м) (февраль): 0,2% (предыдущее значение: 0,5%);

- Базовый индекс потребительских цен (CPI) (г/г) (февраль): 3,1% (предыдущее значение: 3,3%);

- Индекс потребительских цен (CPI) (г/г) (февраль): 2,8% (предыдущее значение: 3,0%).

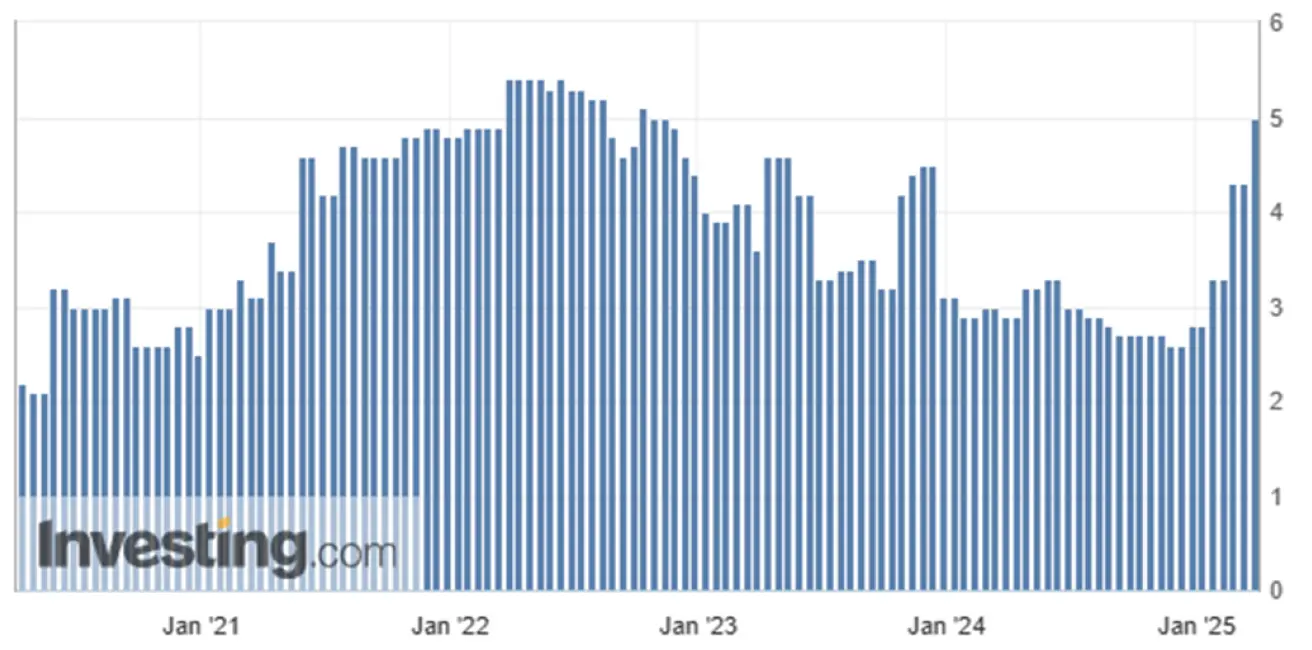

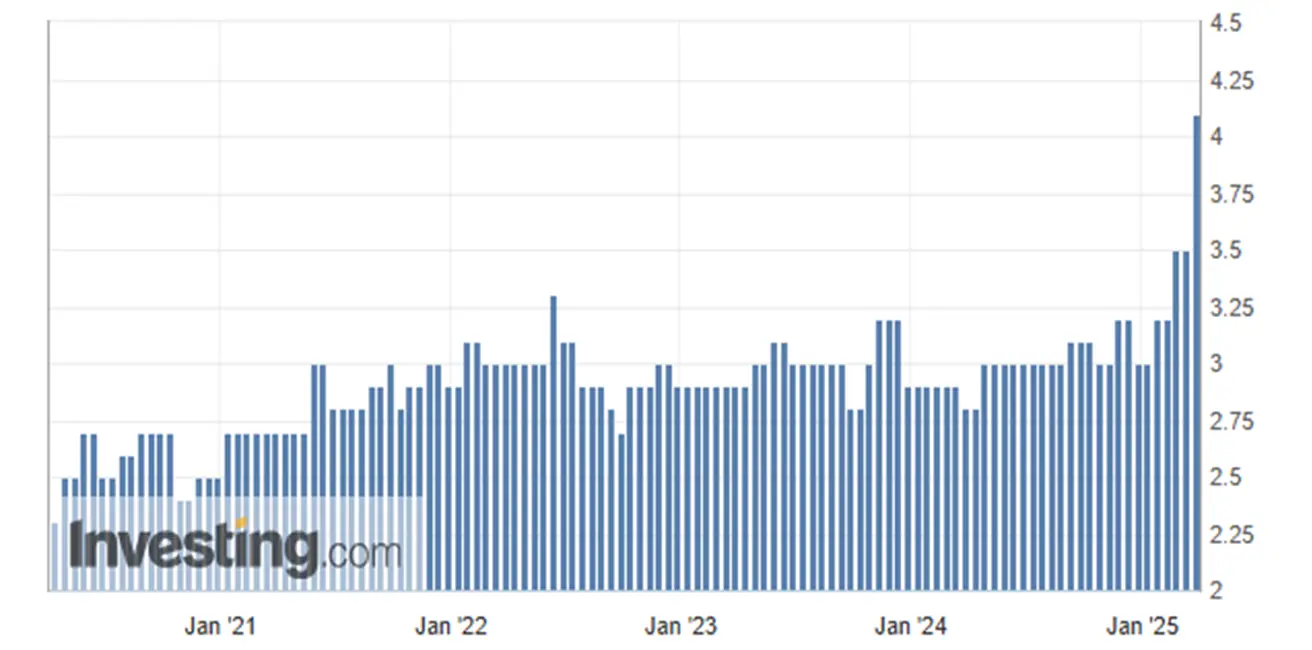

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (март): 5,0%, предыдущее значение: 4,3%;

- Ожидаемая инфляция на 5 лет (март): 4,1%, предыдущее значение: 3,5%.

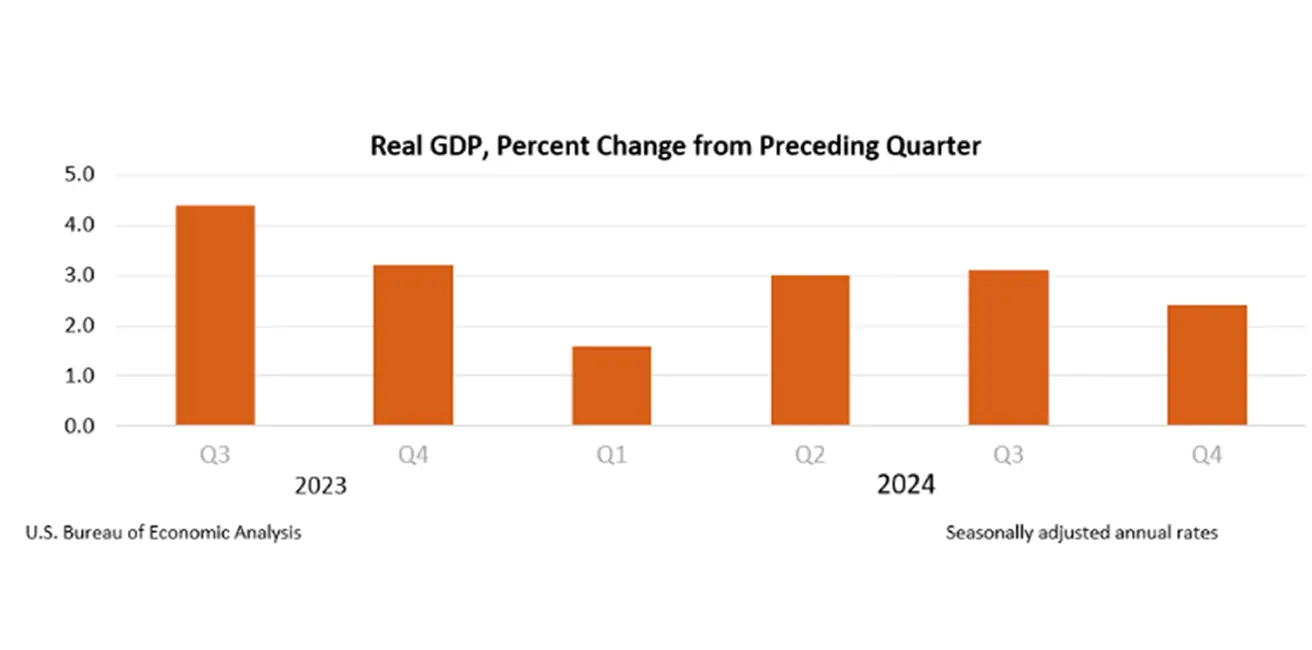

ВВП (BEA – Бюро экономического анализа США) (4 квартал 2024, в годовом выражении): (третья оценка): 2,4%; вторая оценка: 2,3%; (3-й квартал: 3,1%).

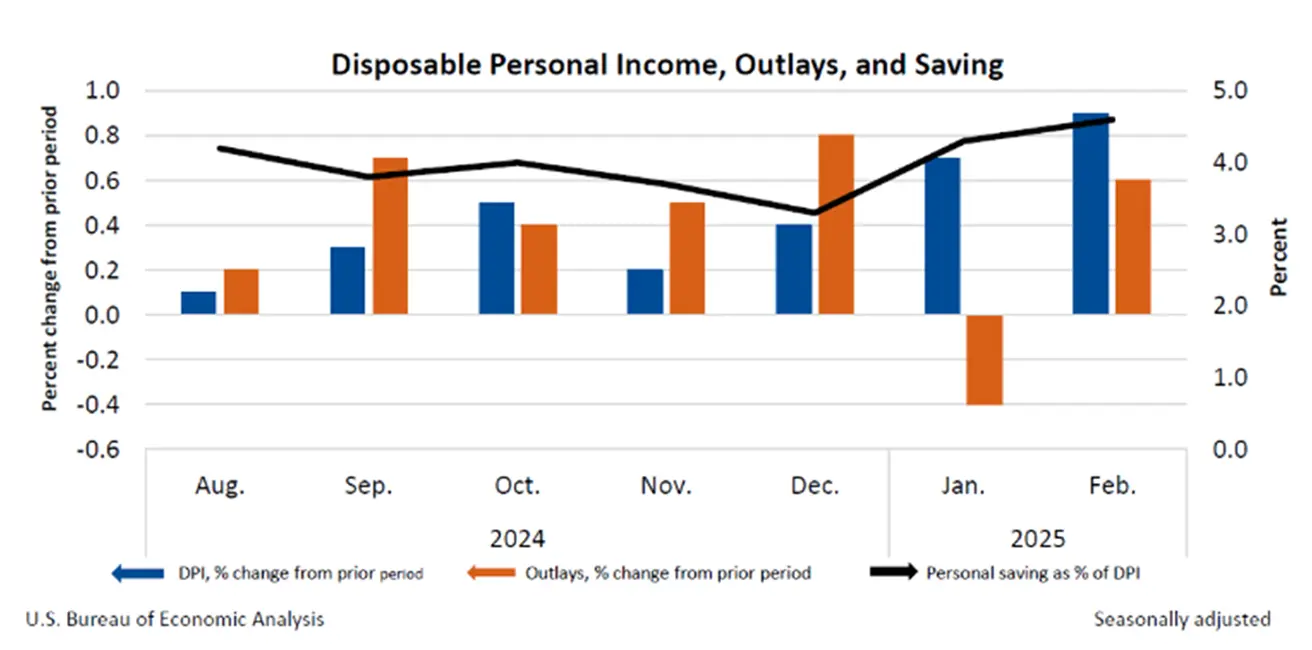

- Личные доходы в феврале выросли на $194,7 млрд (0,8% к предыдущему месяцу);

- Личные потребительские расходы (PCE) увеличились на $87,8 млрд (0,4%);

- Объем личных сбережений в феврале составил $1,02 трлн, ставка сбережений — 4,6% от располагаемого дохода.

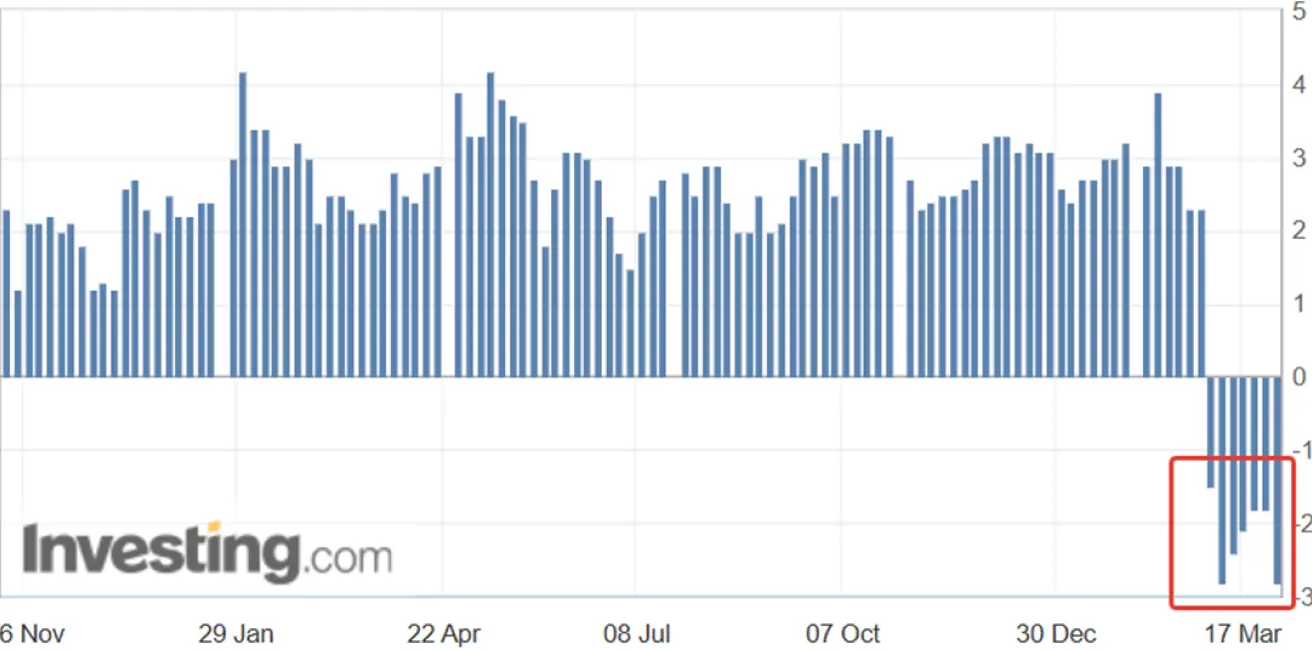

Индикатор GDPNow Федерального резервного банка Атланты: -2,8%.

Модель прогнозирования GDPNow предоставляет «текущую» версию официальной оценки до публикации, рассчитывая темпы роста ВВП по методологии, близкой к методике Бюро экономического анализа США.

Модель прогнозирования GDPNow предоставляет «текущую» версию официальной оценки до публикации, рассчитывая темпы роста ВВП по методологии, близкой к методике Бюро экономического анализа США.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI):

- Сектор услуг (март): 54,3 (предыдущее значение: 50,1);

- Промышленность (март): 49,8 (предыдущее значение: 52,7);

- S&P Global Composite (март): 53,5 (предыдущее значение: 51,6).

РЫНОК ТРУДА:

- Уровень безработицы (февраль): 4,1% (предыдущее значение: 4,0%);

- Изменение занятости вне сельского хозяйства за февраль составило 151 тыс. (предыдущее значение 81 тыс.);

- Средний рост почасовой заработной платы (февраль, г/г): 4,0% (предыдущее значение: 3,9%).

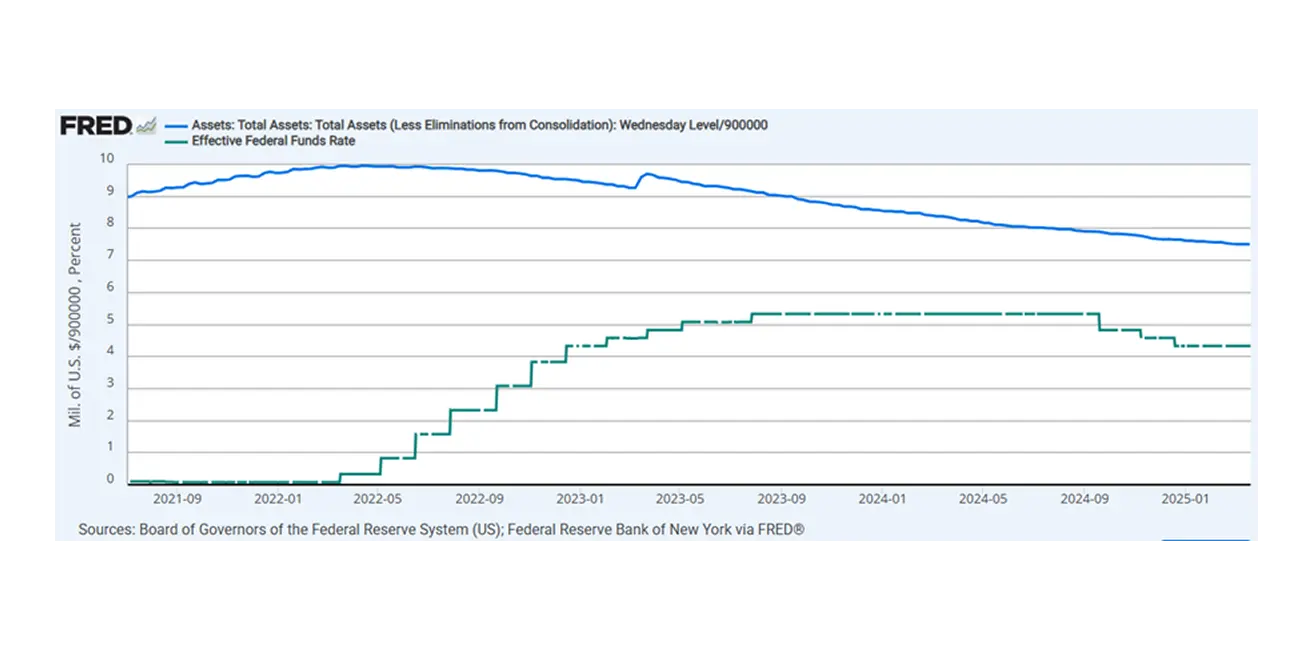

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR): 4,25%–4,50% (пунктирная линия);

- Баланс Федеральной резервной системы (синий): $6,740 трлн (на прошлой неделе: $6,756 трлн)

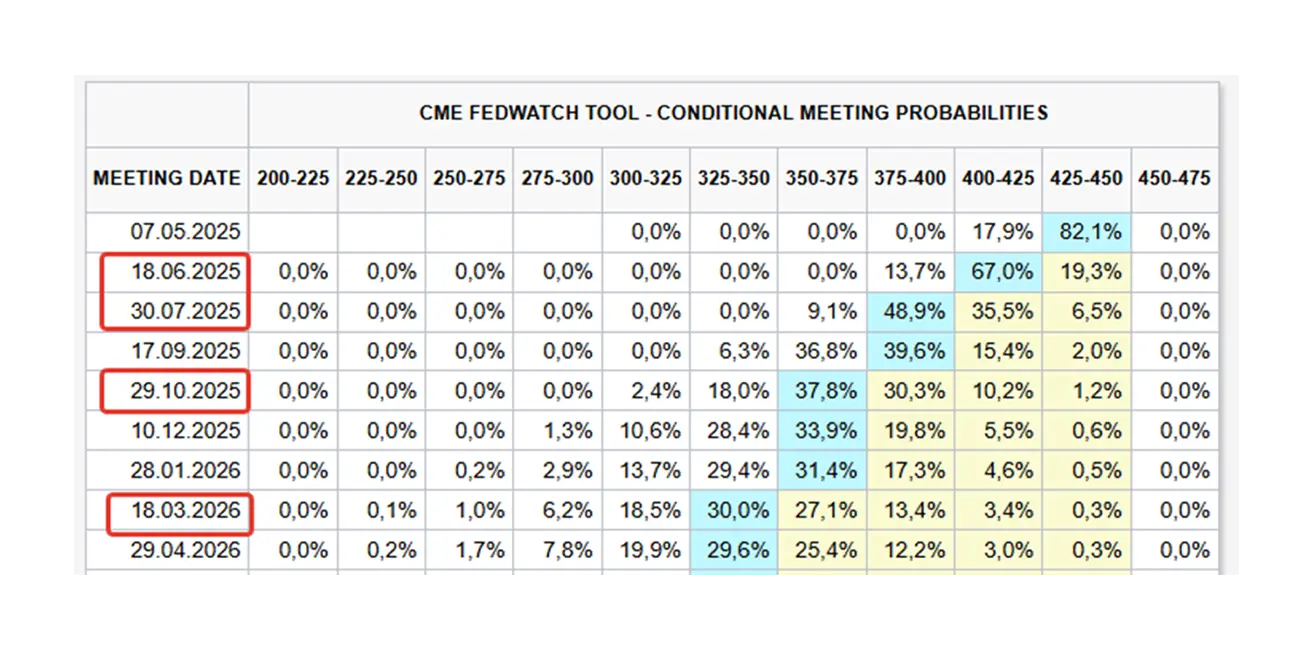

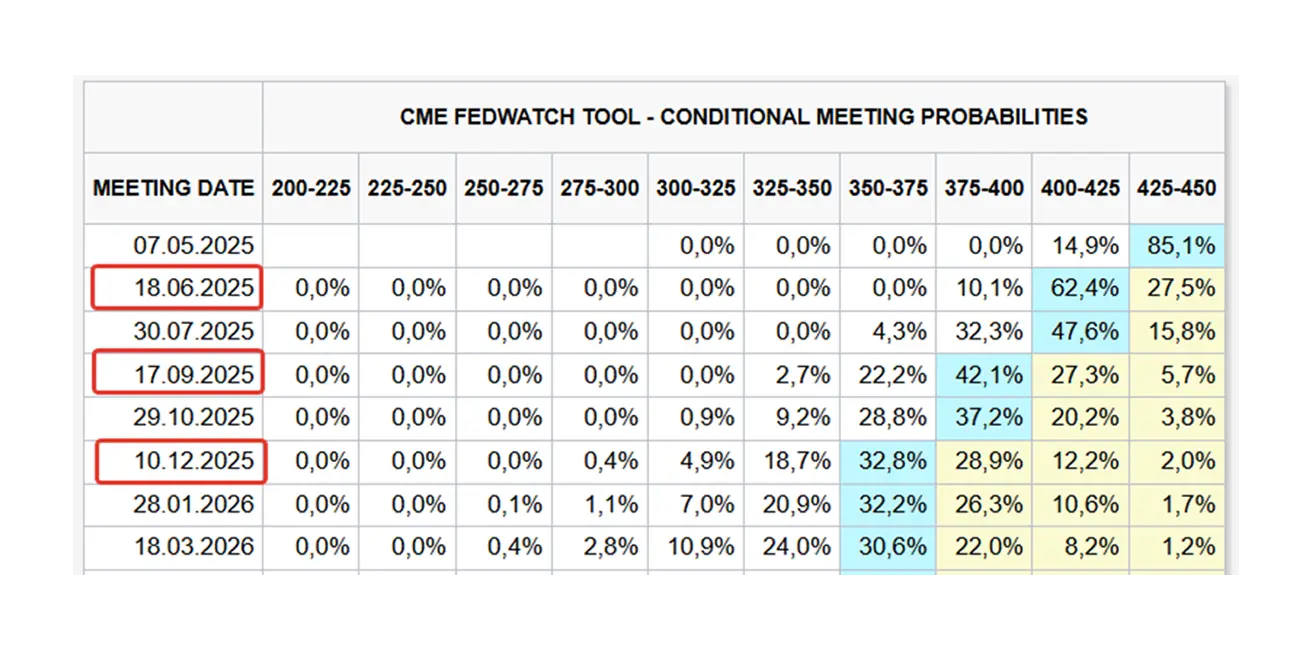

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

Сегодня:

Неделю назад:

Комментарий: Третий пересмотр данных по ВВП за 4-й квартал. Реальный ВВП был повышен на 0,1 п.п. относительно второй оценки — до 2,4% (с учетом снижения импорта). Рост ВВП в четвертом квартале в основном был обеспечен увеличением потребительских и государственных расходов. Актуальный показатель GDPNow от ФРБ Атланты ухудшился до -2,8%, что сигнализирует о более низких итогах по ВВП за 1 квартал 2025 года.

На фоне роста доходов и увеличения расходов инфляционные ожидания продолжают расти. 12-месячные ожидания инфляции достигли 5,0%, а 5-летние — 4,1%. Текущая ставка 4,25–4,50%, баланс ФРС сокращается более медленными темпами.

Ожидания рынка согласно FedWatch: три снижения ставки на 0,25% с июня по декабрь, ожидаемый уровень на 2025 год — 3,50–3,75%. Рынок закладывает два последовательных снижения в июне и июле, а также четвертое — в марте 2026 года, в этом отношении рынок опережает прогнозы Федрезерва.

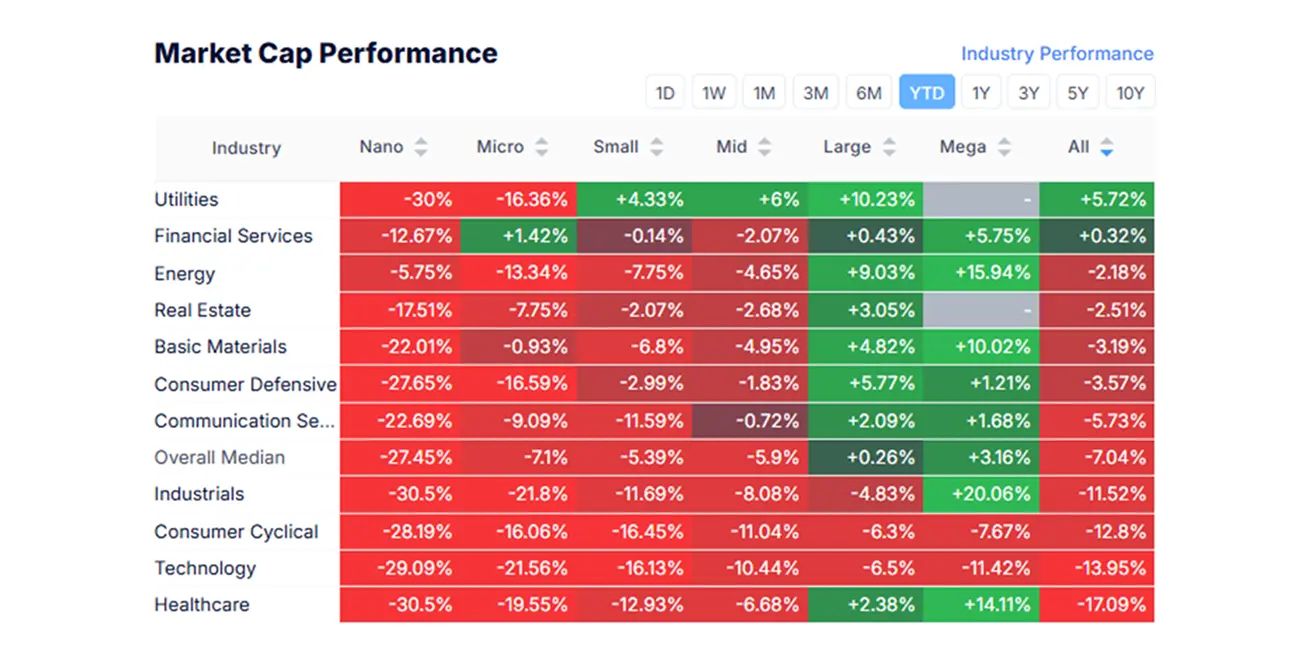

РЫНОК

ДИНАМИКА СЕКТОРОВ РЫНКА

На прошлой неделе, на фоне макроэкономических данных и агрессивной риторики Трампа (ожидается объявление новой тарифной программы 2 апреля), фондовый рынок продолжил снижение. Медианное падение составило 1,62%. Распродажи прошли по всем секторам, кроме защитных, в частности сектора товаров повседневного спроса и коммунальных услуг. Наиболее слабо выглядели технологический и медицинский секторы.

С начала года (YTD: с начала года по текущий момент).

SP500

Итог за неделю: -1,53% (закрытие недели на 5 580,95). Падение с начала 2025 года: -5,46%.

NASDAQ100

NASDAQ 100: Итог за неделю: -2,39% (закрытие недели на 19 281,4). С начала 2025 года: -8,71%.

ДОЛГОВОЙ РЫНОК

Облигации США 20+ (ETF TLT): -0,62% (закрытие недели на $90,14). Итог с начала 2025 года: +2,67%.

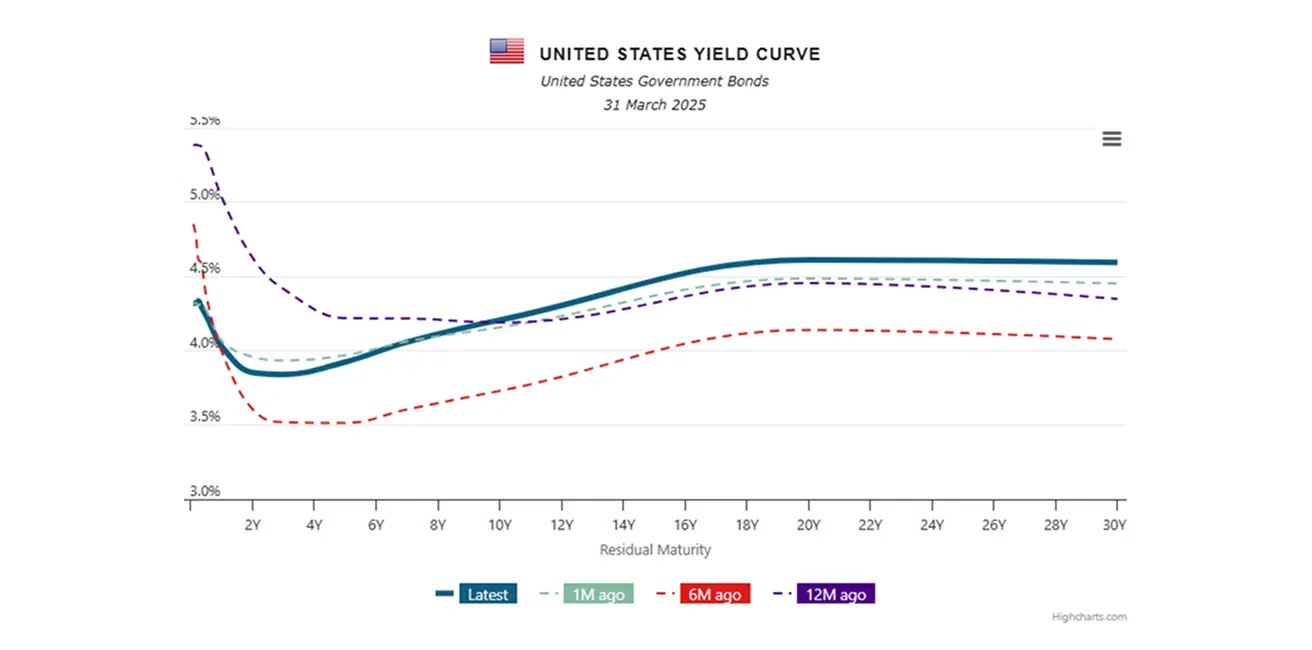

ДОХОДНОСТИ И СПРЕДЫ 31.03.2025 против 24.03.2024

- Рыночная доходность 10-летних казначейских облигаций США: 4,207% (против 4,283%)

- ICE BofA BBB U.S. Corporate Index Effective Yield: 5,43% (против 5,32%)

Спред между доходностями 10- и 2-летних гособлигаций США: 35,3 против 30,1 базисных пункта (разница в доходности между долгосрочным и краткосрочным долгом).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

- Фьючерсы на золото: +4,17%, недельное закрытие $3 154,4 за тройскую унцию.

- С начала 2025 года: +19,45%.

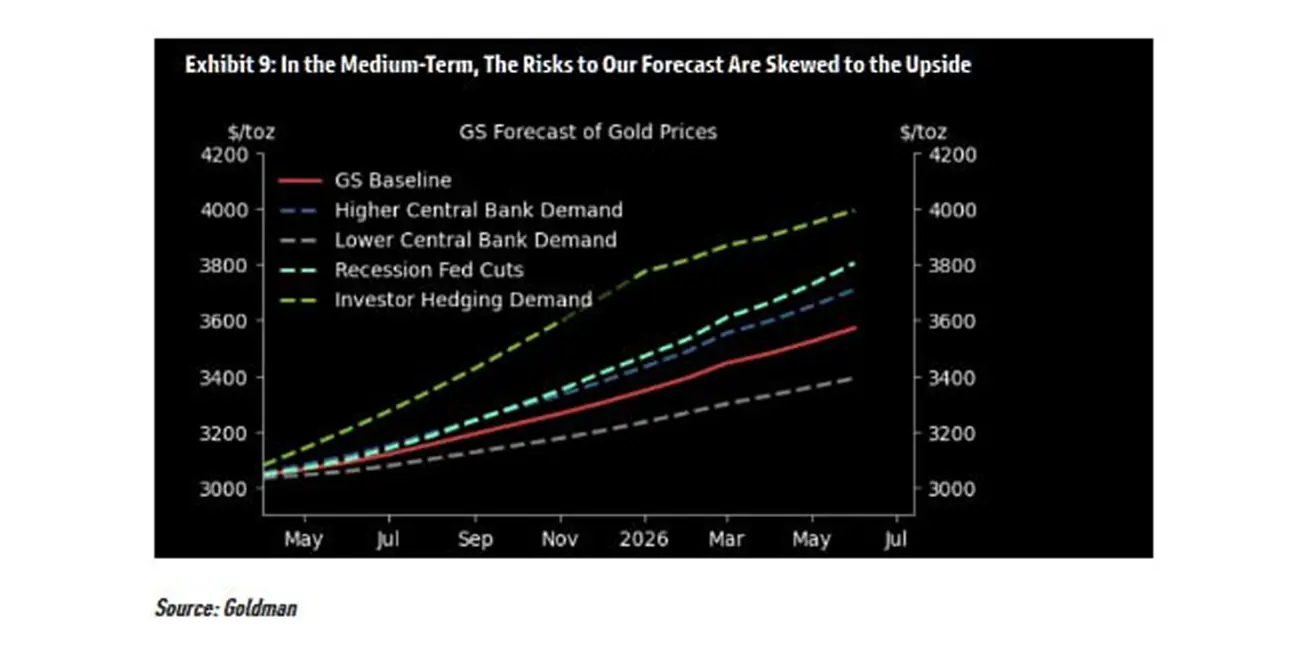

Согласно прогнозу Goldman Sachs (нижний график), при негативном сценарии цена на золото может достичь $4 500 в течение 12 месяцев. Негативный сценарий подразумевает затяжную эскалацию торговых войн, замедление мировой экономики и рост инфляции. В случае рецессии банк ожидает рост цен до $3 800.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

- Фьючерсы на индекс доллара США (DX): -0,13%, недельное закрытие 103,65.

- С начала 2025 года: -4,32%.

ФЬЮЧЕРСЫ НА НЕФТЬ

- Итог за неделю: +1,10%, закрытие на $69,04 за баррель.

- С начала года: -3,91%.

BTC ФЬЮЧЕРСЫ

- Итог за неделю: -0,24% ($83 980).

- С начала 2025 года: -11,85%.

ETH ФЬЮЧЕРСЫ

- Итог за неделю: -4,76% ($1 881,0).

- С начала 2025 года: -44,41%.

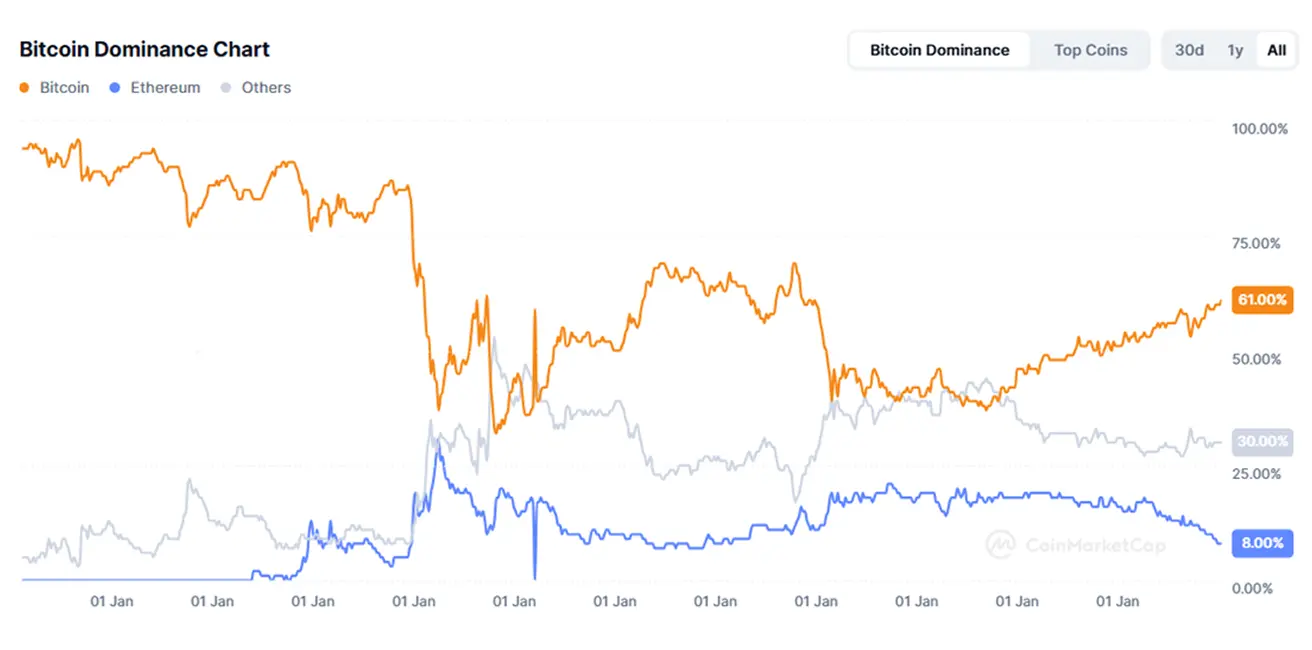

Рыночная капитализация криптовалют составляет $2,63 трлн, тогда как неделей ранее — $2,86 трлн (coinmarketcap.com).

- Доля Биткоина: 61,0% (ранее 61,0%),

- Доля Эфириума: 8,2% (ранее 8,8%),

- Прочие: 30,3% (ранее 30,5%).