English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. kovo 24–28 d.: Savaitės ekonomikos apžvalga

Svarbiausi rinkos atnaujinimai

MAKROEKONOMINIAI RODIKLIAI

INFLIACIJA

- Pagrindinis vartotojų kainų indeksas (VKI) (mėn./mėn.) (vasaris): 0,2 % (ankst.: 0,4 %);

- Vartotojų kainų indeksas (VKI) (mėn./mėn.) (vasaris): 0,2 % (ankst.: 0,5 %);

- Pagrindinis vartotojų kainų indeksas (VKI) (m./m.) (vasaris): 3,1 % (ankst.: 3,3 %);

- Vartotojų kainų indeksas (VKI) (m./m.) (vasaris): 2,8 % (ankst.: 3,0 %).

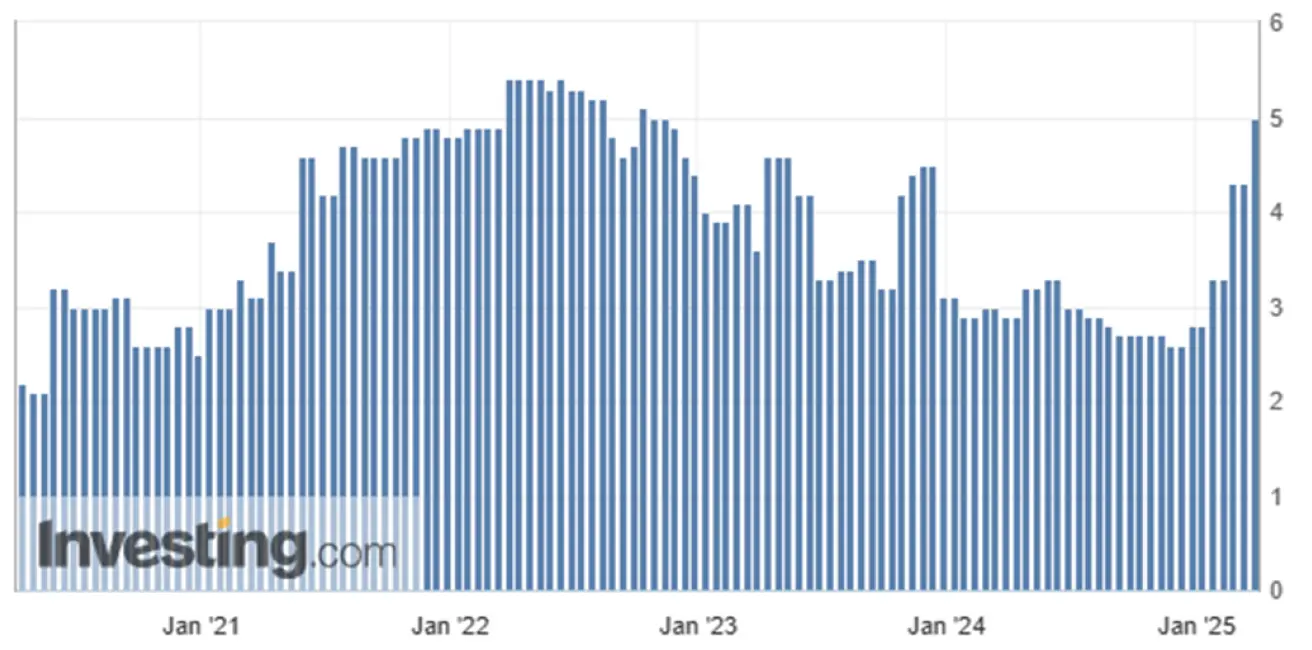

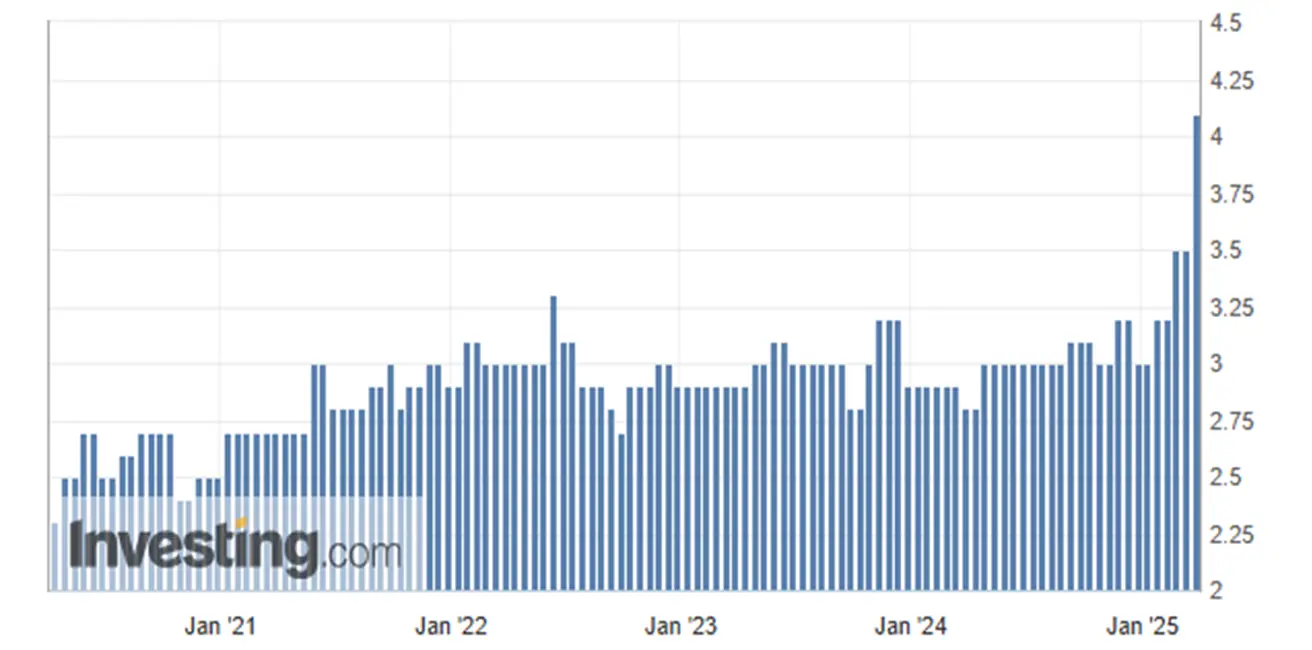

INFLIACIJOS LŪKESČIAI (MIČIGANO)

- 12 mėnesių tikėtina infliacija (kovas): 5,0 %, ankst.: 4,3 %;

- 5 metų tikėtina infliacija (kovas): 4,1 %, ankst.: 3,5 %.

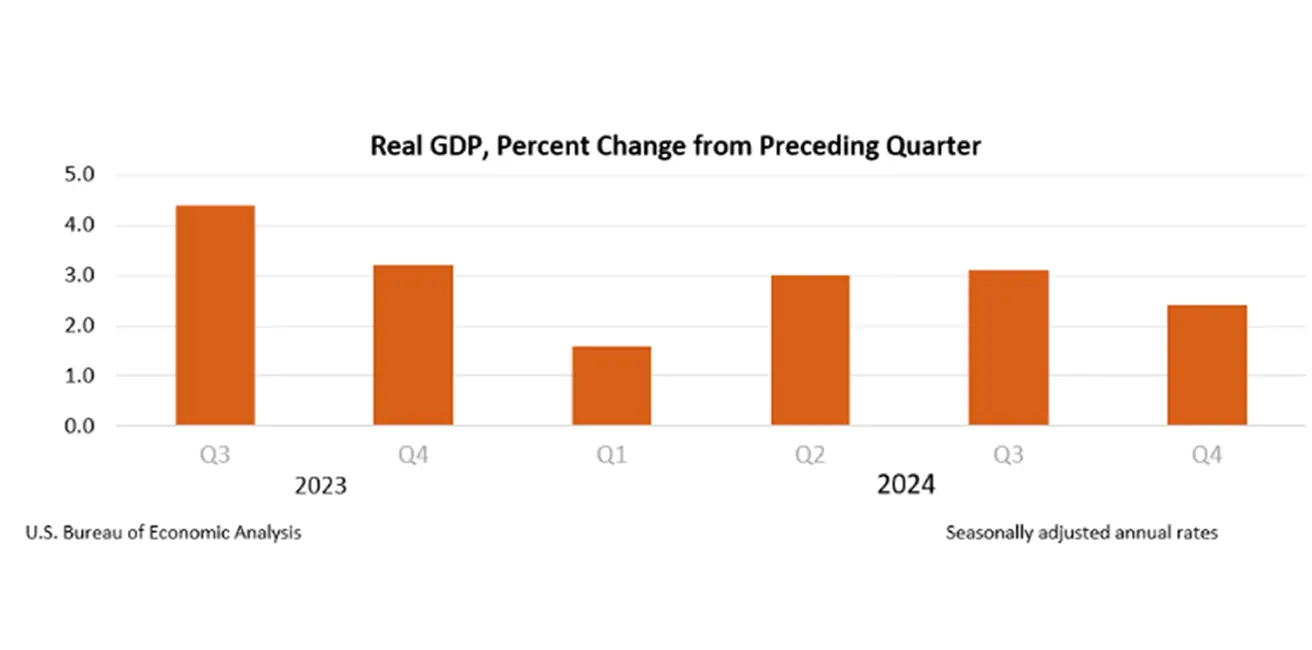

BVP (JAV Ekonominės analizės biuras, BEA) (4 ketv. 2024, metinis): (trečias įvertinimas): 2,4 %; antras įvertinimas: 2,3 %; (3 ketv. – 3,1 %).

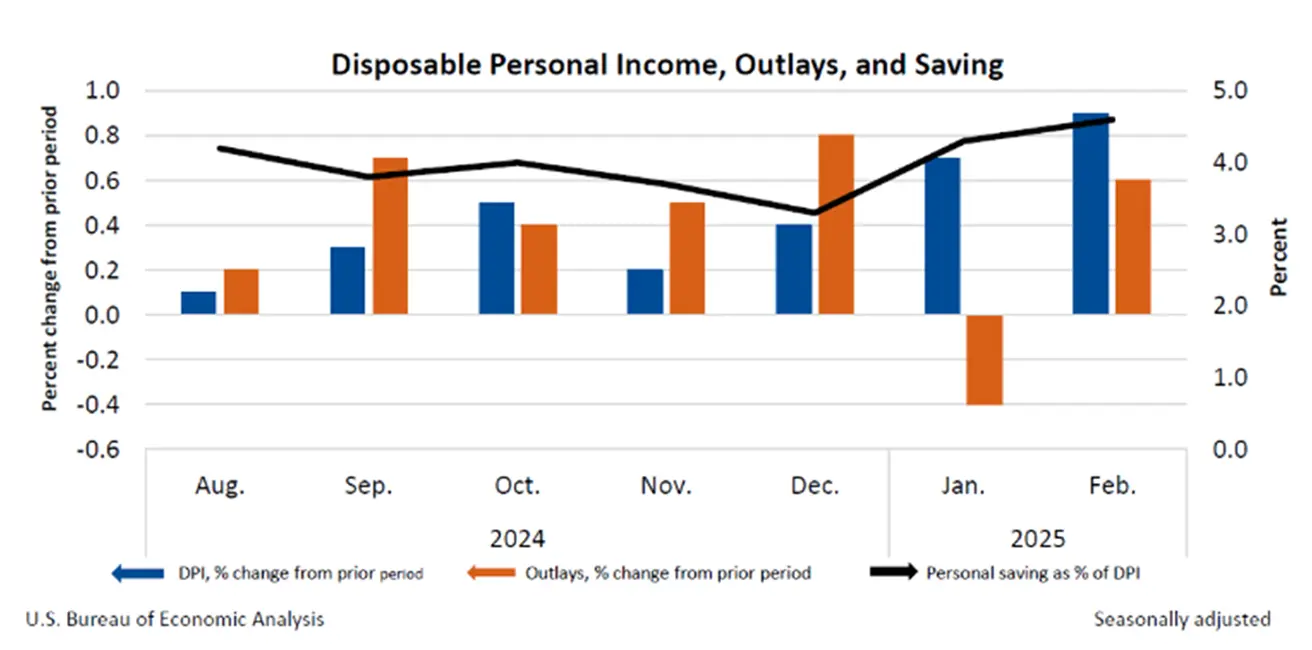

- Asmeninės pajamos vasarį išaugo 194,7 mlrd. USD (0,8 % mėn.);

- Asmeninės vartojimo išlaidos (PCE) augo 87,8 mlrd. USD (0,4 %);

- Vasario mėnesio asmeninės santaupos sudarė 1,02 trln. USD, o santaupų norma – procentinė dalis nuo disponuojamų pajamų – siekė 4,6 %.

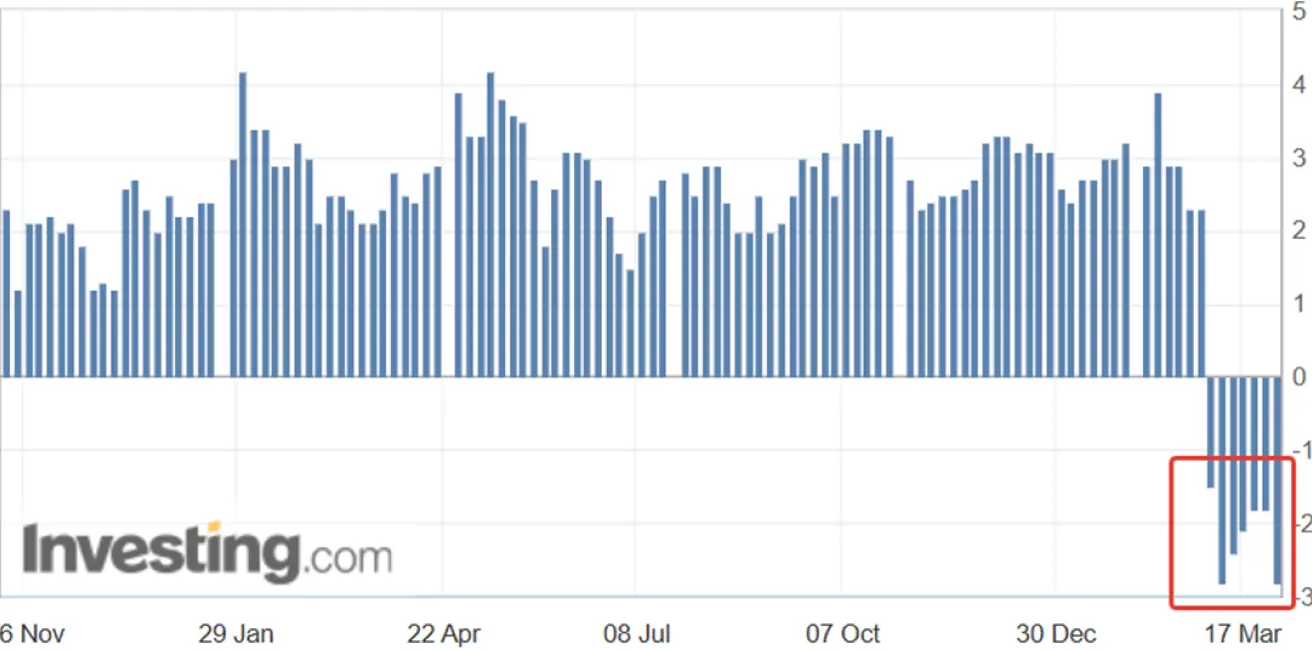

Federalinio Rezervų banko Atlantoje GDPNow indikatorius: -2,8 %.

GDPNow prognozavimo modelis pateikia „dabartinę“ oficialaus BVP įvertinimo versiją iki jo paskelbimo, vertindamas BVP augimą pagal panašią metodiką kaip JAV Ekonominės analizės biuras.

GDPNow prognozavimo modelis pateikia „dabartinę“ oficialaus BVP įvertinimo versiją iki jo paskelbimo, vertindamas BVP augimą pagal panašią metodiką kaip JAV Ekonominės analizės biuras.

VERSLO AKTYVUMO INDEKSAS (PMI):

- Paslaugų sektorius (kovas): 54,3 (ankst.: 50,1);

- Gamybos sektorius (kovas): 49,8 (ankst.: 52,7);

- S&P Global Composite (kovas): 53,5 (ankst.: 51,6).

DARBO RINKA:

- Nedarbo lygis (vasaris): 4,1 % (ankst.: 4,0 %);

- Ne žemės ūkio užimtumo pokytis vasarį siekė 151 tūkst. (ankst. 81 tūkst.);

- Vidutinis valandinis darbo užmokestis (vasaris, m./m.): 4,0 % (ankst.: 3,9 %).

PINIGŲ POLITIKA

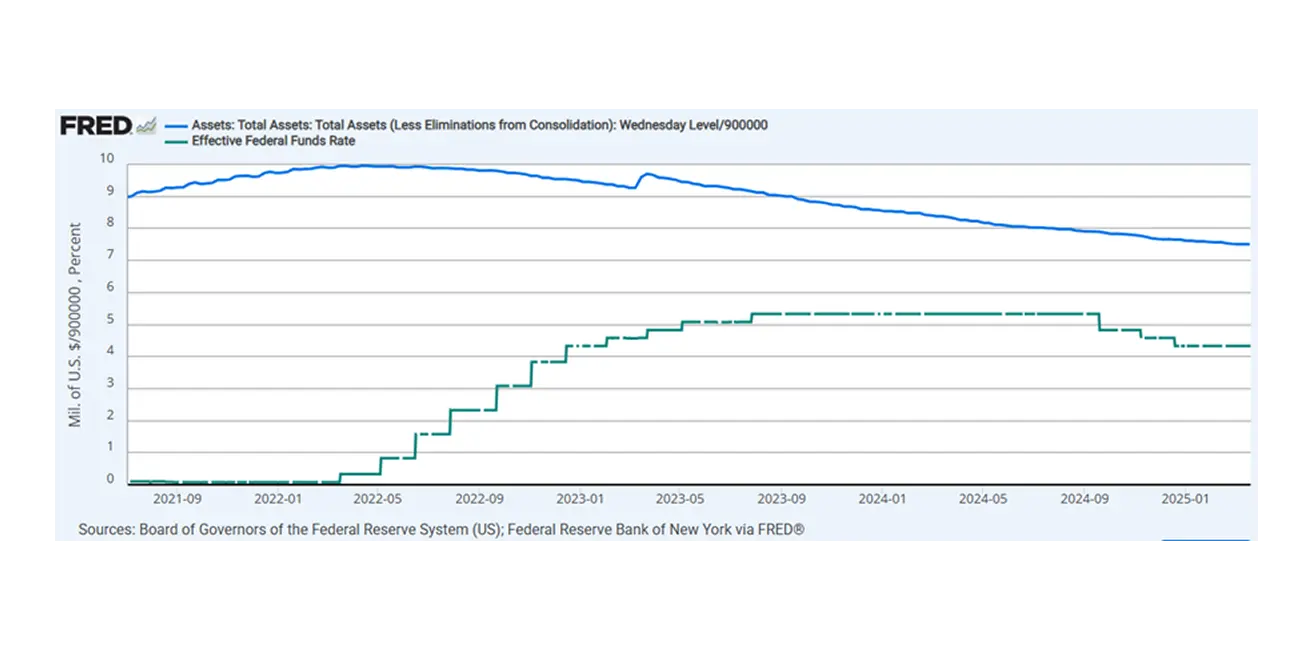

- Federalinių fondų bazinė palūkanų norma (EFFR): 4,25–4,50 % (punktyras);

- FED balansas (mėlyna): 6,740 trln. USD (ankst. savaitę: 6,756 trln. USD)

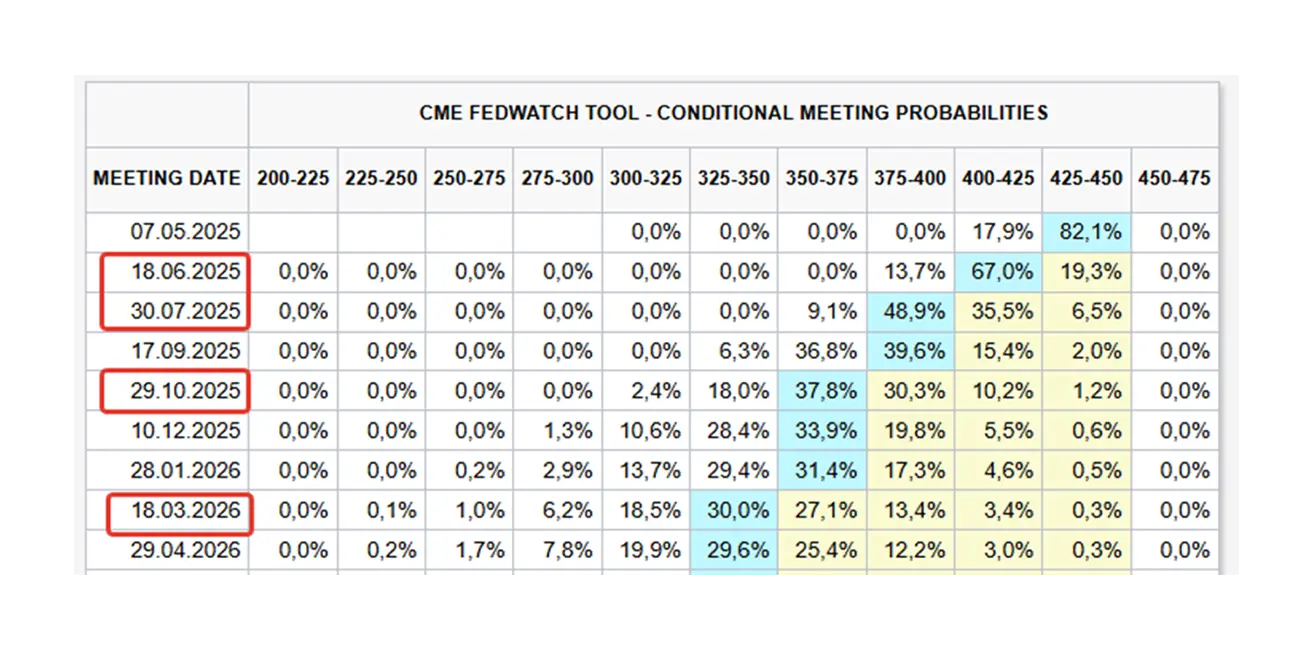

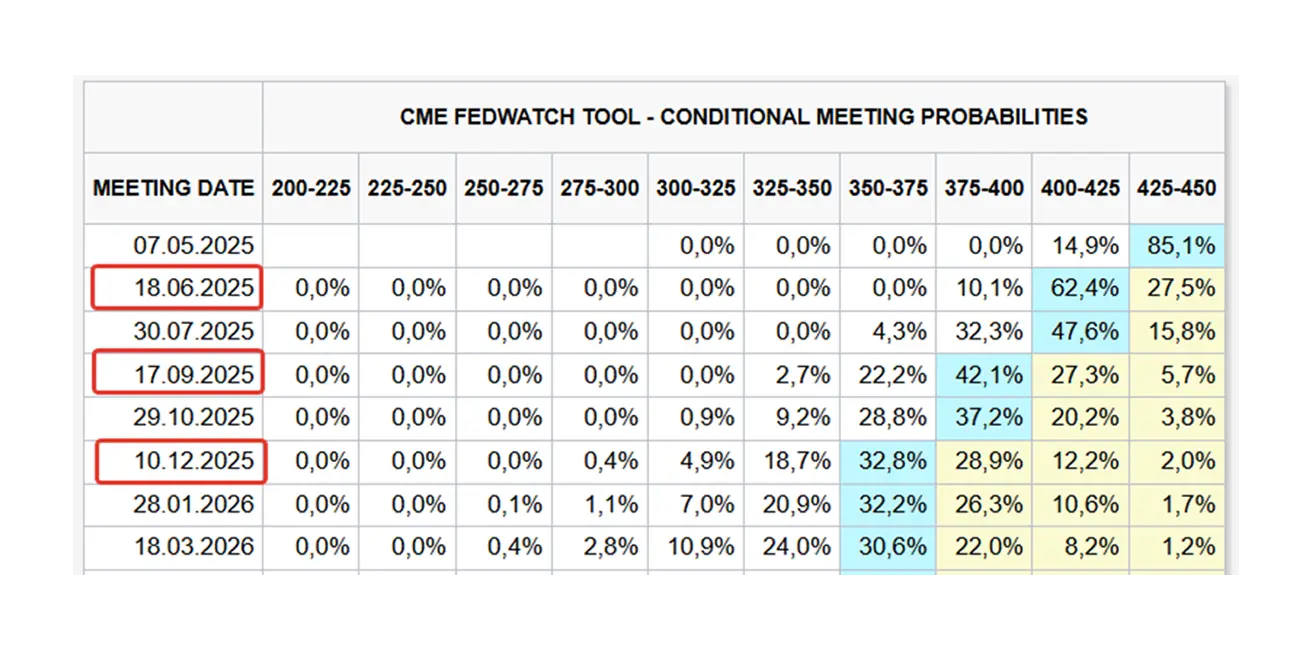

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMOS

Šiandien:

Prieš savaitę:

Komentaras: Trečias 4 ketvirčio BVP duomenų atnaujinimas. Realusis BVP buvo padidintas 0,1 proc. punkto lyginant su antruoju vertinimu, pasiekdamas 2,4 % (sumažintos importo apimtys). Ketvirčio BVP augimą daugiausiai lėmė didėjančios vartojimo ir valdžios išlaidos. Šiuo metu Atlantos FED GDPNow indikatorius pablogėjo iki -2,8 %, rodydamas silpnesnį BVP rezultatą 2025 m. pirmajam ketvirčiui.

Didėjančių pajamų ir vartojimo fone infliacijos lūkesčiai toliau auga. 12 mėnesių infliacijos lūkesčiai pakilo iki 5,0 %, o 5 metų – iki 4,1 %. Dabartinė palūkanų norma yra 4,25–4,50 %, o FED balanso mažinimo tempas lėtėja.

Rinkos prognozės pagal FedWatch: trys normažinimai po 0,25 % nuo birželio iki gruodžio, su numatomu 3,50–3,75 % lygiu 2025 m. Rinka laukia dviejų nuoseklių mažinimų birželį ir liepą bei ketvirto sumažinimo 2026 m. kovą – šiuo atžvilgiu rinka lenkia FED prognozes.

RINKA

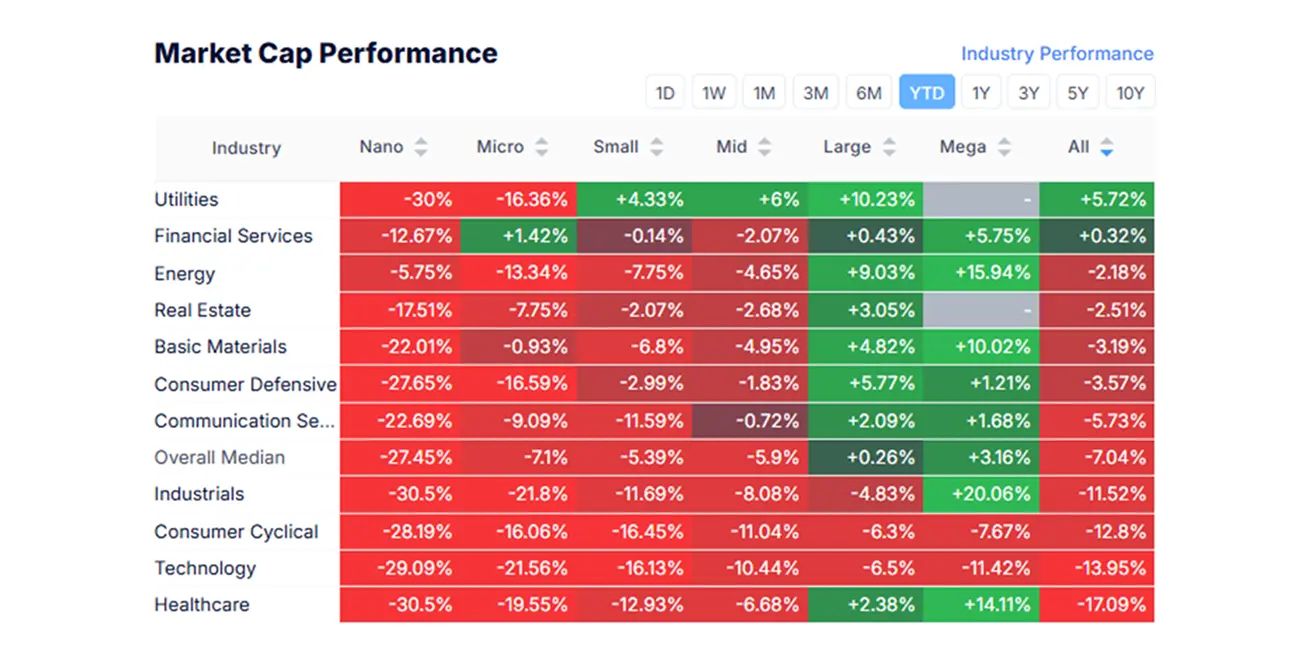

RINKOS KAPITALIZACIJOS REZULTATAI

Praėjusią savaitę – reakcija į makroekonominius duomenis ir griežtą Trumpo retoriką (nauja tarifų programa bus paskelbta balandžio 2 d.) – akcijų rinka tęsė kritimą. Vidutinis kritimas – 1,62 %. Pardavimai apėmė visus sektorius, išskyrus gynybinius, ypač gynybinį vartojimo sektorių ir komunalines paslaugas. Silpniausiai sekėsi technologijų ir sveikatos apsaugos sektoriams.

Nuo metų pradžios iki dabar (YTD).

SP500

Savaitinis rezultatas: -1,53 % (savaitės uždarymas ties 5 580,95). 2025 m. YTD kritimas: -5,46 %.

NASDAQ100

Nasdaq 100: savaitinis rezultatas: -2,39 % (savaitės uždarymas ties 19 281,4). 2025 m. YTD: -8,71 %.

OBLIGACIJŲ RINKA

20+ metų JAV iždo obligacijų ETF (TLT): -0,62 % (savaitės uždarymas $90,14). 2025 m. YTD: +2,67 %.

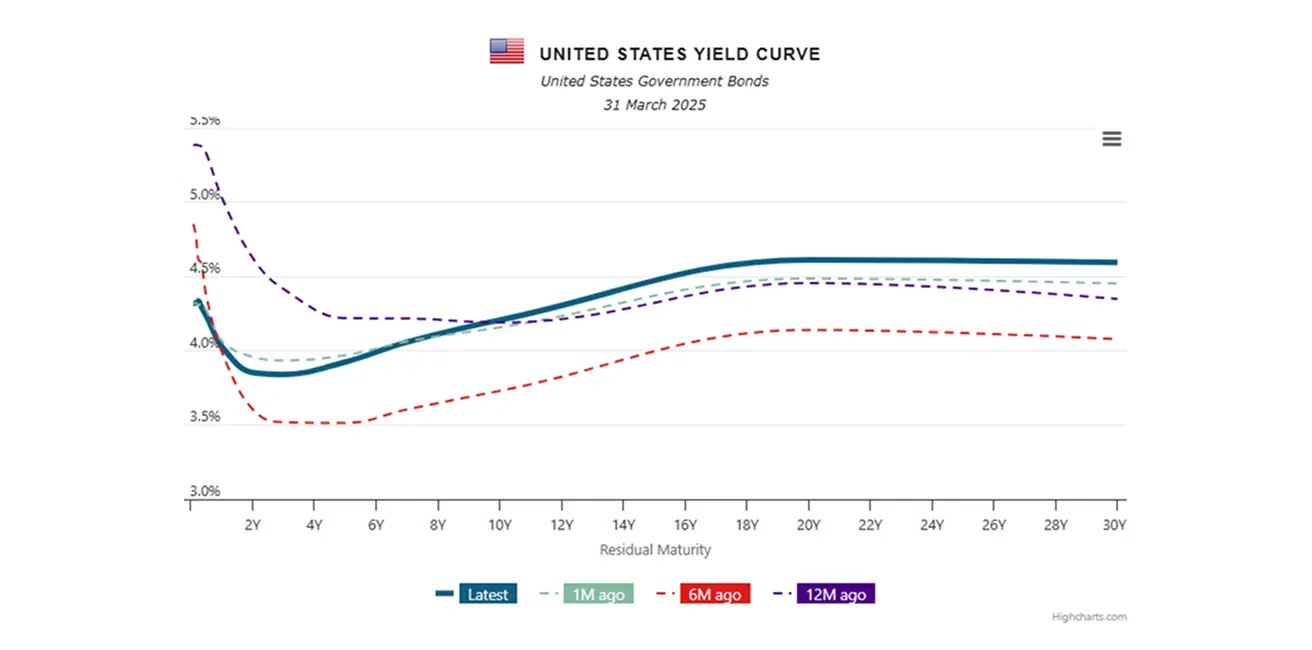

PAJAMINGUMAI IR SKIRTUMAI 2025/03/31 vs 2024/03/24

- JAV 10 m. iždo obligacijų vidutinės rinkos palūkanos: 4,207 % (vs 4,283 %)

- ICE BofA BBB JAV korporatyvinių obligacijų efektyvios palūkanos: 5,43 % (vs 5,32 %)

10 m. ir 2 m. JAV vyriausybės obligacijų pajamingumų skirtumas: 35,3 vs. 30,1 bazinių punktų (ilgo ir trumpo termino skolos pajamingumo skirtumas).

AUKSO ATEITIES SANDORIAI (GC)

- Aukso ateities sandoriai: +4,17 %, savaitės uždarymas $3 154,4 už unciją.

- 2025 metų YTD: +19,45 %.

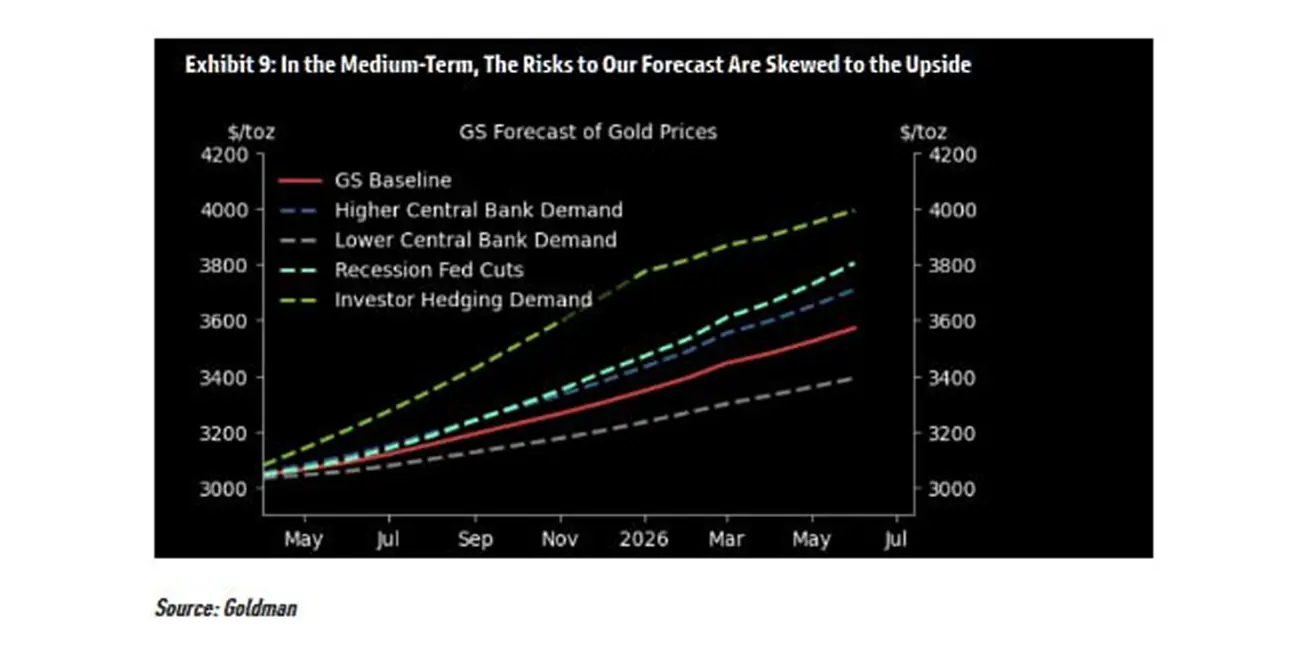

Goldman Sachs prognozė (apatinė diagrama): nepalankiu atveju aukso kaina gali šoktelėti iki $4 500 per 12 mėnesių. Nepalankus scenarijus apima ilgalaikį prekybos karų paaštrėjimą, pasaulinės ekonomikos lėtėjimą ir infliacijos augimą. Recensijai prognozuojama kaina – $3 800.

JAV DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

- JAV dolerio indekso ateities sandoriai (DX): -0,13 %, savaitės uždarymas ties 103,65.

- 2025 metų YTD: -4,32 %.

NAFTOS ATEITIES SANDORIAI

- Savaitės rezultatas: +1,10 %, uždarymas ties $69,04 už barelį.

- 2025 m. YTD: -3,91 %.

BTC ATEITIES SANDORIAI

- Savaitės rezultatas: -0,24 % ($83 980).

- 2025 m. YTD: -11,85 %.

ETH ATEITIES SANDORIAI

- Savaitės rezultatas: -4,76 % ($1 881,0).

- 2025 m. YTD: -44,41 %.

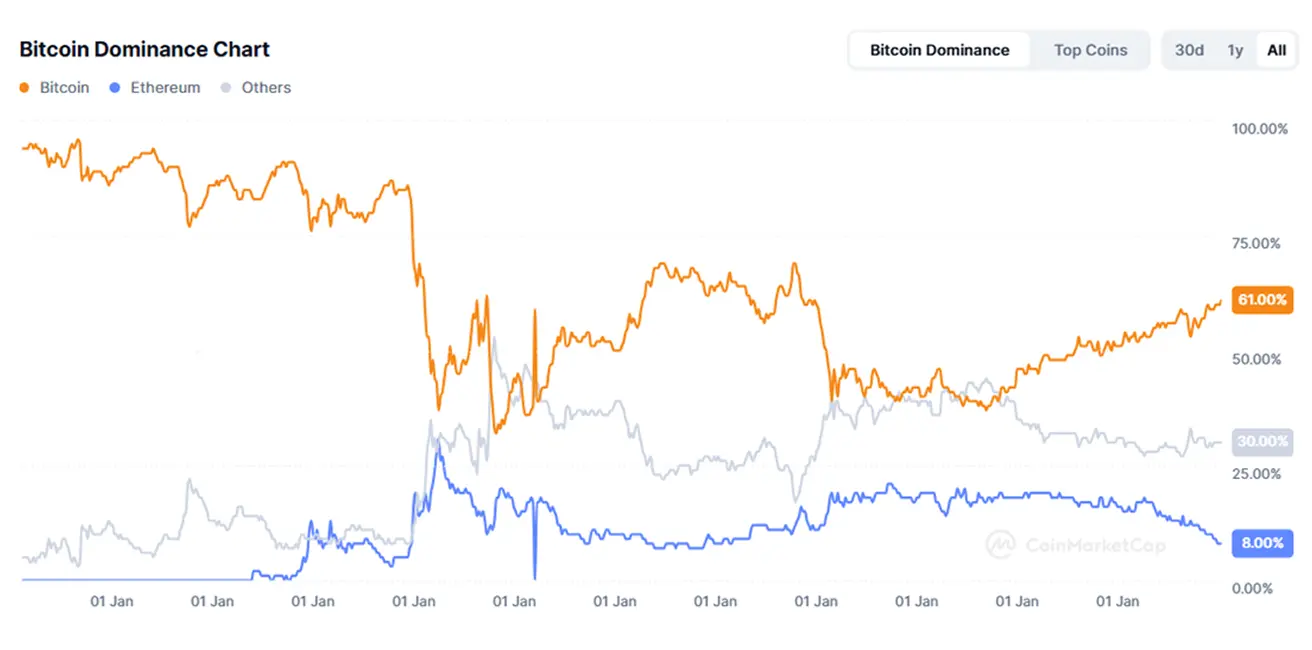

Kriptovaliutų rinkos kapitalizacija siekia $2,63 trln., palyginus su $2,86 trln. ankstesnę savaitę (coinmarketcap.com).

- Bitkoino dominavimas: 61,0 % (anksčiau 61,0 %),

- Ethereum dominavimas: 8,2 % (anksčiau 8,8 %),

- Kitos: 30,3 % (anksčiau 30,5 %).