English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша06.–10. oktoober 2025: Nädalane majandusülevaade

Peamised turuülevaated

Makromajandusstatistika

INFLATSIOON

- Inflatsioonist puhastatud tarbijahinnaindeks (CPI) (k/kuus) (august): 0,3% (eelmine: 0.3%)

- Tarbijahinnaindeks (CPI) (k/kuus) (august): 0.4% (eelmine: 0.2%)

- Inflatsioonist puhastatud tarbijahinnaindeks (CPI) (a/a) (august): 3.1% (eelmine: 2.9%)

- Tarbijahinnaindeks (CPI) (a/a) (august): 2.9% (eelmine: 2.7%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4.6% (eelmine: 4.7%)

- 5 aasta inflatsiooniootus (august): 3.7% (eelmine: 3.7%)

TOOTJAHINNAINDEKS (PPI)

- PPI (k/kuus) (august): -0.1%, eelmine: 0.7%

- Inflatsioonist puhastatud PPI (k/kuus) (august): -0.1%, eelmine: 0.7%

SKP (U.S. Bureau of Economic Analysis, BEA) (Q2 2025, annualiseeritud, teine hinnang): +3.8% (esialgne hinnang: 3.30%; Q1 2024: – 0.5%)

Ärivõimekuse indeks (PMI):

(Üle 50 viitab kasvule; alla 50 viitab kahanemisele)

- Teenindussektor (august): 54.2 (eelmine: 54.5)

- Töötlev tööstus (juuli): 52.0 (eelmine: 53,0)

- S&P Global Composite (august): 53.9 (eelmine: 53.6)

TÖÖTURG:

- Tööpuuduse määr (august): 4.3% (eelmine: 4.2%)

- Töötu abiraha saavate isikute koguarv USA-s: 1,926K (vs 1,920K).

- Tööhõive muutus väljaspool põllumajandussektorit (august): 22K (varem korrigeeritud: 79K)

- USA erasektori tööhõive muutus väljaspool põllumajandussektorit (august): 38K (eelmine: 77K)

- Keskmine tunnipalk (august, a/a): +3.7% (eelmine: +3.9%)

- JOLTS vabad töökohad (august): 7.227M (vs. 7.181M)

- ADP Nonfarm Payroll Change (Submitted): -32К (vs-3К)

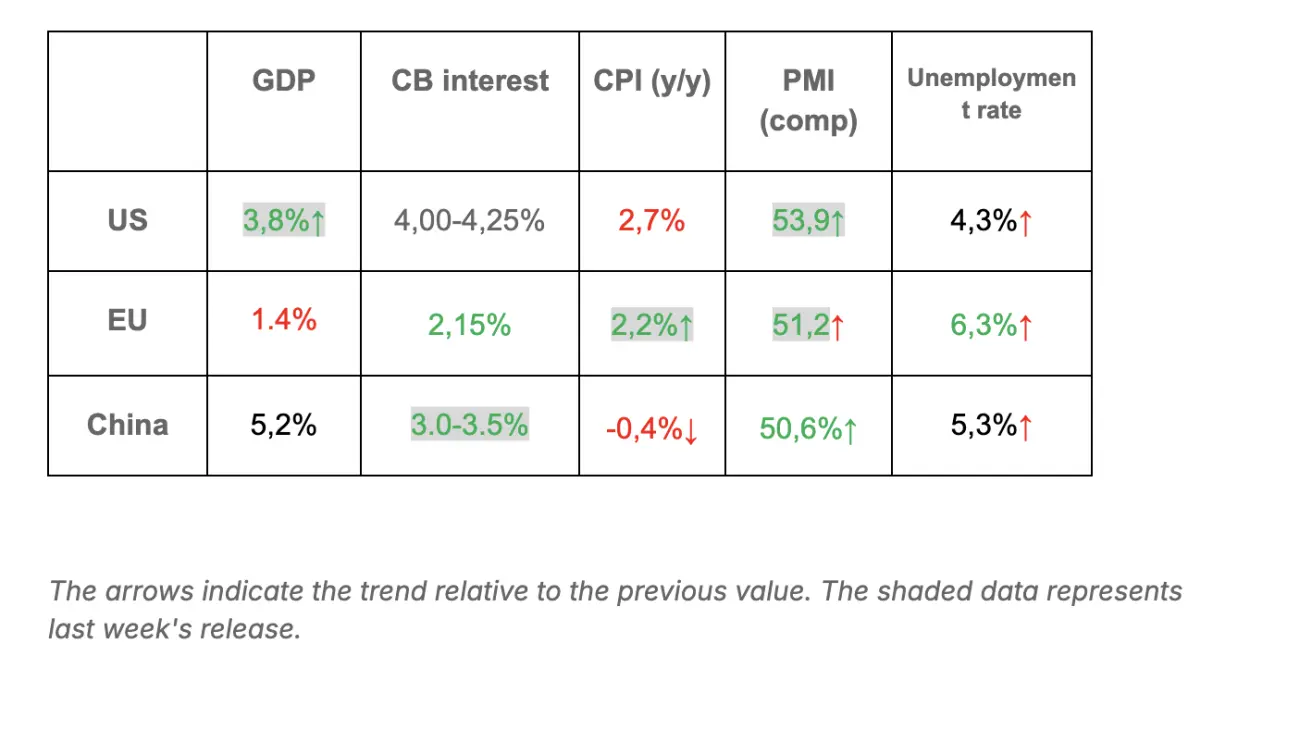

Oluliste makroandmete kokkuvõte: USA, EL ja Hiina*

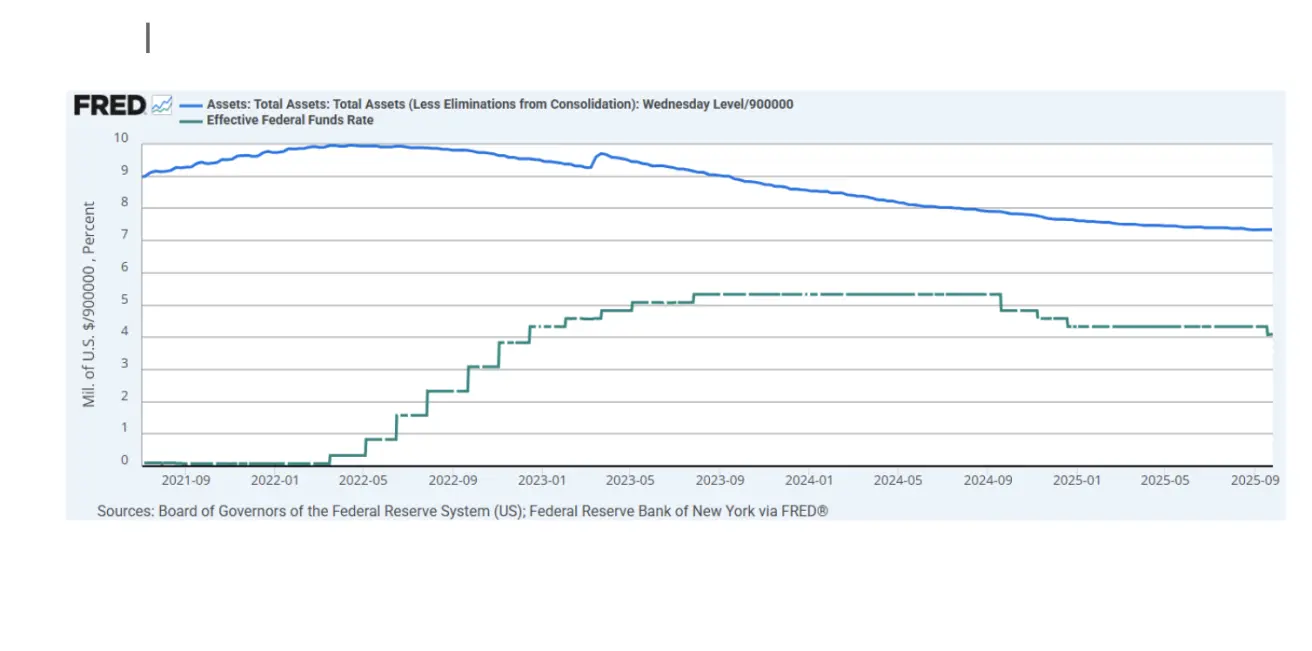

RAHAPOLIITIKA

- Föderaalfondide tõhus intressimäär (EFFR): 4.00% - 4.25% (muutmata)

- Föderaalreservi bilanss kasvas: $6,590T (vs eelmine nädal: $6,587T)

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

Kommentaar

Eelmisel nädalal domineeris USA aktsiaturul neljapäevani risk-on meeleolu. Põhiindeksid jõudsid uute kõigi aegade tippudeni, mida toetasid tugevad tõusud tehisintellektiga seotud tehnoloogiaaktsiate ja pooljuhtide tootjate seas. AMD aktsia tõusis päeva sees kuni 11%, kui investorid reageerisid positiivselt ettevõtte äsja välja kuulutatud partnerlusele OpenAI-ga. Tegevjuht Jensen Huang märkis, et nõudlus arvutusvõimsuse järele on sel aastal oluliselt kasvanud.

Reedel aga müüdi globaalseid aktsiaturge järsult maha seoses Trade War 2.0 uue eskalatsiooniga. Nädala alguses laiendas Hiina haruldaste muldmetallide ekspordipiiranguid — see on tema peamine hoob kaubandusläbirääkimistel USA-ga. Peking kontrollib üle 70% globaalsest pakkumisest. Uute reeglite kohaselt peavad välismaised eksportijad nüüd hankima litsentsi Hiina kaubandusministeeriumilt.

Alates 14. oktoobrist kehtestab Hiina 400 jüaani suuruse tasu netotonni kohta USA laevadele, mis randuvad tema sadamates, kusjuures tasu tõuseb igal aastal kuni 1,120 jüaanini 2028. aastaks. Peking esitleb seda kui vastusammu sarnastele USA meetmetele ja väidab, et Washingtoni tegevus rikub rahvusvahelisi kaubandusnorme.

Need piirangud kehtestati vahetult enne kõrgelt oodatud Xi–Trumpi kohtumist, mis peaks toimuma kahe nädala pärast APEC-i tippkohtumisel Lõuna-Koreas. Esialgsed USA tariifid Hiina suhtes lükati edasi 9. novembrini ning turud ootasid selle kohtumise ajal võimalikku läbimurdeid.

Vastumeetmena Hiina haruldaste muldmetallide piirangutele teatas Trump, et alates 1. novembrist kehtestab USA täiendava 100% tollitariifi kogu Hiinast imporditavale kaubale, lisaks juba kehtivatele tollimaksudele. USA kehtestab ka ekspordikontrolli kogu kriitilise tarkvara suhtes. Reedel kirjutas Trump X-is (Twitteris), et ta ei näe kohtumisel Xi-ga "no point".

See retoorika vallandas turgudel risk-off nihke.

Siiski kirjutas Trump pühapäeval uuesti: “Don’t worry about China, everything will be fine! Chairman Xi doesn’t want a depression for his country, and neither do I. The U.S. wants to help China, not hurt it. I will attend the meeting and hope it takes place.” Turud tõlgendasid seda tooni positiivsemalt, nähes selles võimalikku deeskalatsiooni. Selle tulemusel on aktsiaindeksid täna taastuma hakanud, tõustes üle 2%.

Tegurid, mis võivad toetada aktsiaturge

-

Valitsuse tööseisaku lõppemine

-

Konstruktiivne tulemus Xi–Trumpi kohtumiselt

-

Föderaalreservi intressimäära kärbe 29. oktoobril

Kui kaubanduspingeid jätkatakse eskaleerimist, liiguvad turud kahtlemata madalamale. Kuid lähtudes tänasest reaktsioonist, jääb meeleolu ettevaatlikult optimistlikuks. Retoorika võibki jääda pelgalt retoorikaks. Palju sõltub siiski Pekingi järgmistest sammudest.

New Yorki Fedi küsitluse põhijäreldused

-

Lühiajalised (kuni 3.4%) ja pikaajalised (3.0%) inflatsiooniootused leibkondade seas tõusid, samas kui keskmise tähtajaga ootus (3.0%) jäi muutumatuks.

-

Vaatamata väikesele paranemisele oodatud tööhõive kasvus jätkus laiapõhjaline tööjõuturu meeleolu halvenemine: vastajad teatasid nõrgematest sissetulekuootustest, suuremast tajutud töökoha kaotuse riskist ja tõenäosuse suurenemisest, et üldine tööpuudus tõuseb.

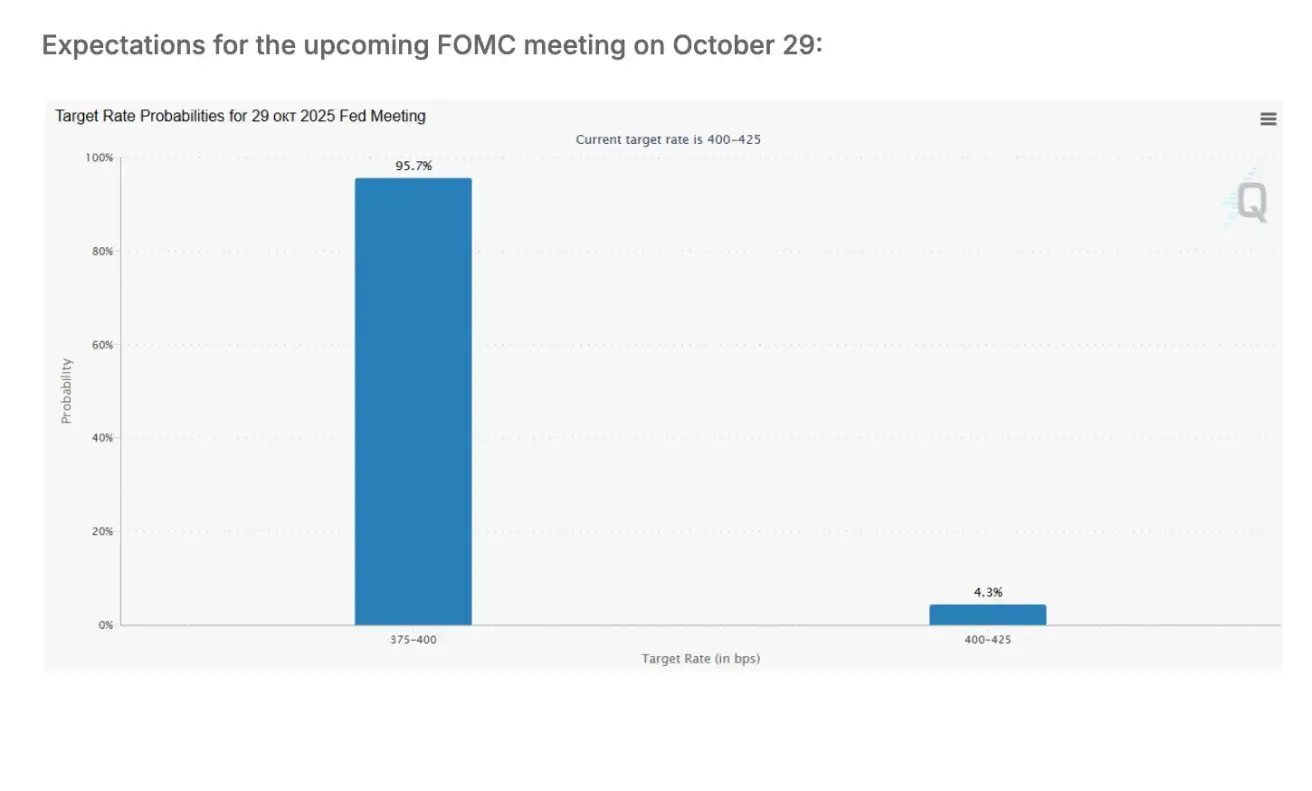

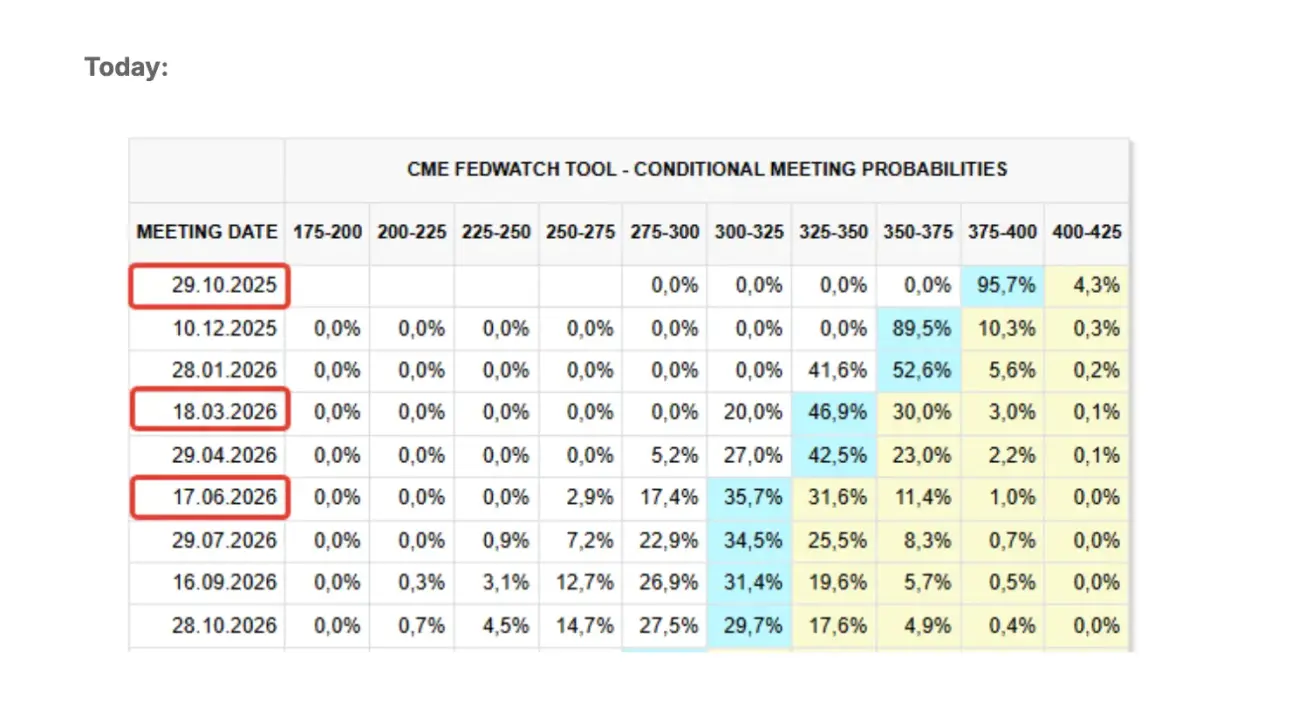

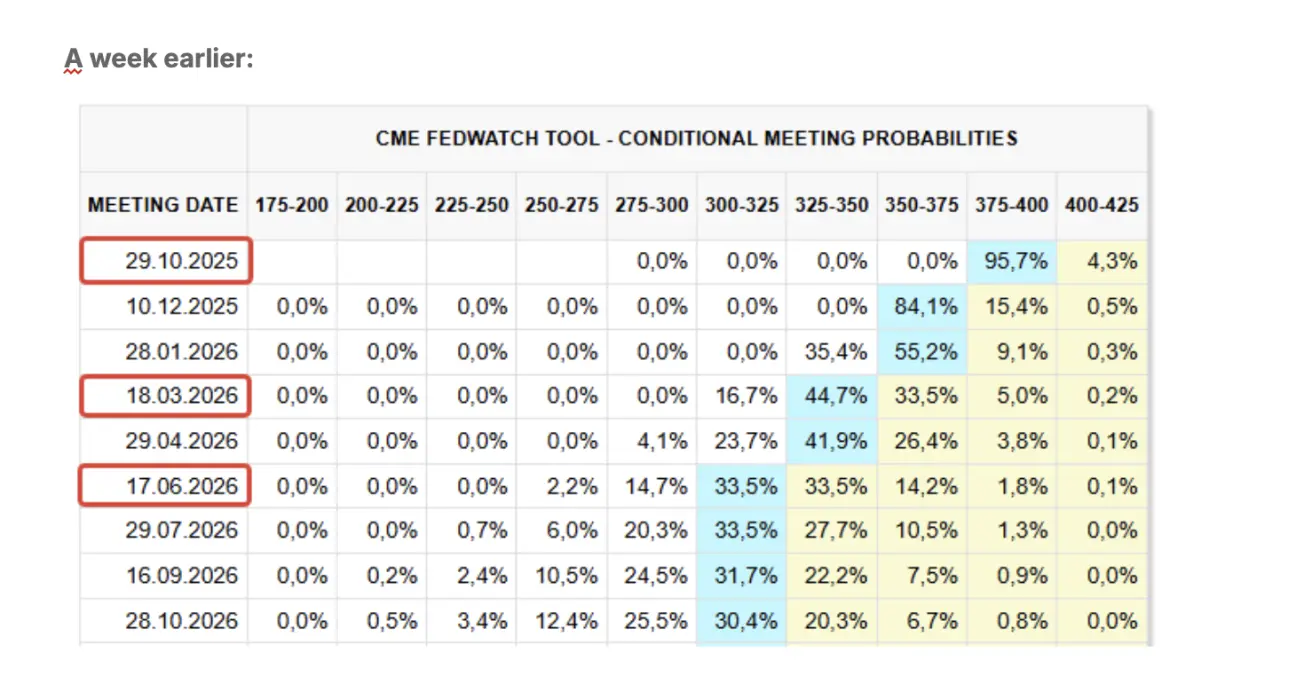

Turuooteused — FedWatch:

-

Järgmine FOMC kohtumine (29. oktoober): 0,25 baaspunkti suuruse intressimäära kärpe implitsiitne tõenäosus on 95.7%, mis viitab ühele kärpele aasta lõpuks.

-

Järgmise 12 kuu jooksul hinnastavad turud sisse kolm 0,25 baaspunkti suurust kärbet, mis viib sihtvahemiku tasemele 3.00–3.25%.

TURG

SP500

S&P 500 indeks lõpetas nädala -2,43% langusega, sulgudes tasemel 6552,52. Aasta algusest on indeks tõusnud +11.00%.

NASDAQ100

Nasdaq 100 lõpetas nädala -2,27% langusega, sulgudes tasemel 24221. Aasta algusest on indeks tõusnud +14.66%.

Russel 2000

Russel 2000 lõpetas nädala -3,29 langusega, sulgudes tasemel 2394,59. Aasta algusest on indeks tõusnud 6,84%.

VIX

Turu reaktsioon kajastus selgelt volatiilsusnäitajates: VIX tõusis üksi reedel 32%. Võrdluseks: eelmine kaubandussõja eskalatsiooni laine aprillis tõukas indeksi kuni 237% kõrgemale.

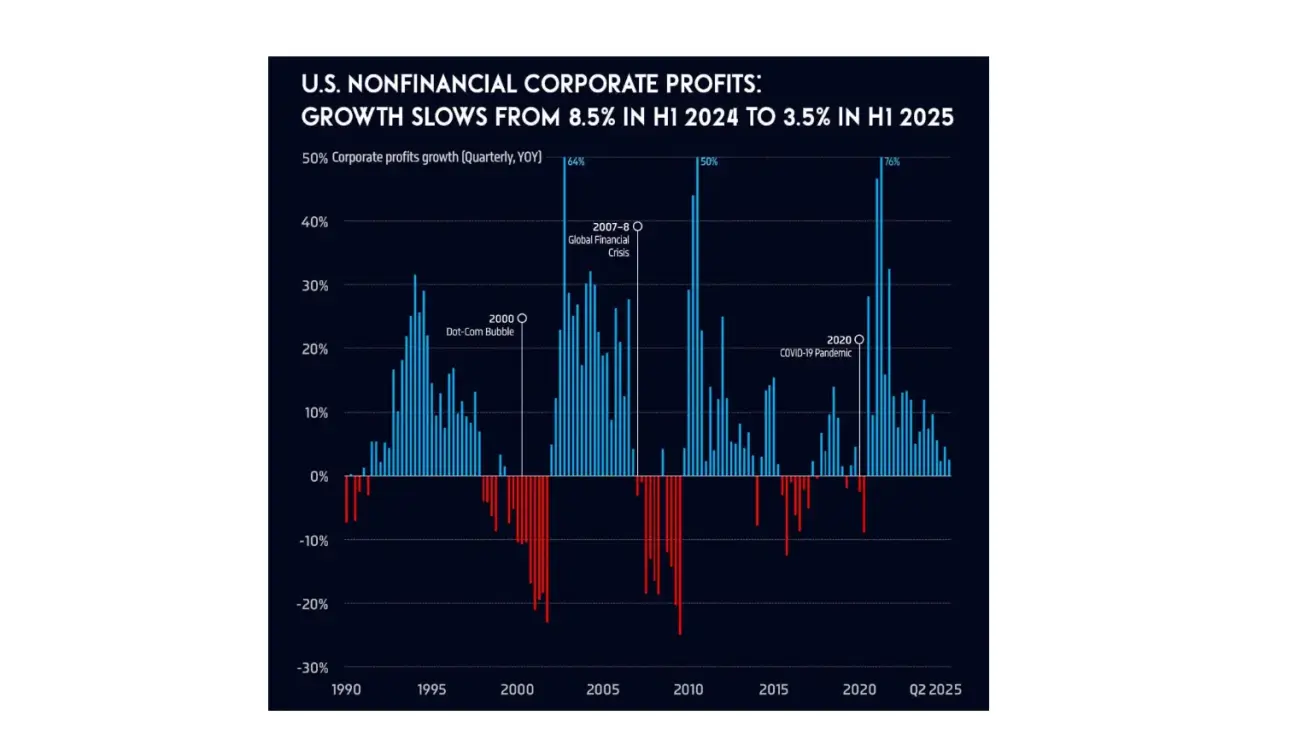

Q3 tulemuste hooaeg algab teisipäeval. Kasumikasv USA mittefinantsühingutes eeldatavalt aeglustub — 2024. aasta esimese poole 8.5%-lt 2025. aasta esimese poole 3.5%-le.

Euro Stoxx 600

Euro Stoxx 600 lõpetas nädala -1,59% langusega, sulgudes tasemel 562,7. Aasta algusest on indeks tõusnud +11.29%.

CSI 300 indeks

CSI 300 indeks lõpetas nädala tasemel 4616,83, langusega 0.51%, aasta algusest on indeks tõusnud 17.45%.

Hang Seng TECH Index (HSTECH.HK)

Hang Seng TECH Index (HSTECH.HK) avas esmaspäeval 5.48% langusega, tasemel 6259,75. Aasta algusest on indeks tõusnud +41.09%.

Kasahstani Pank

-

Kuna tegelik inflatsioon ületab oluliselt varasemaid prognoose, otsustas rahapoliitika komitee tõsta baasintressimäära 150 baaspunkti võrra 18%ni, määrates koridori ±1 protsendipunkti.

-

Inflatsioon on kiirenenud kõigi peamiste näitajate puhul. Aastane inflatsioon ulatus septembris 12.9%ni (vs. 12.2% augustis), ületades keskpanga prognoose. Peamine tõukejõud on jätkuvalt toidukomponent, mis tõusis aastavõrdluses 12.7%. Teatud toidukategooriad kallinevad veelgi kiiremini, peamiselt tootmiskulude kasvu ja kõrgemate impordihindade tõttu.

-

Inflatsiooniootused leibkondade seas 12 kuu horisondil püsivad kõrged ja volatiilsed, suure ebakindlusega. Turuprofessionaalid on samuti oma inflatsiooniprognoose tõstnud — 11.3%lt 12%ni jooksva aasta kohta.

-

Proinflatsioonilised riskid on valdavalt sisemaised, tulenedes püsivalt tugevast sisenõudlusest, tariifireformi ja kütuseturu liberaliseerimisega seotud teise ringi mõjudest ning maksumuudatuste, sh käibemaksu korrigeerimise inflatsioonilisest mõjust.

-

Majanduskasv kiirenes 2025. aasta jaanuarist augustini 6.5%ni aastavõrdluses (vs. 3.7% samal perioodil 2024. aastal). Suurim panus tuli transpordist ja laondusest (+21.5%), ehitusest (+18.1%), kaubandusest (+8.9%) ning kaevandamisest (+9.6%) ja töötlevast tööstusest (+6.5%).

-

Keskpank märkis, et kui kehtiv rahapoliitiline karmistus ei osutu inflatsiooni stabiliseerimiseks piisavaks, kaalutakse täiendavaid karmistamismeetmeid.

Kasahstani börsiindeks (KASE) lõpetas nädala +0.14% tõusuga.

VÕLAKIRJATURG

20+ aasta pikkuse kestusega USA riigivõlakirjade ETF (TLT) lõpetas nädala +1,39% tõusuga, sulgudes tasemel 90,62. Aasta algusest on indeks tõusnud +3.21%.

TOOTLUSED JA SPREADID

-

USA riigivõlakirjade turu tootlus (10-aastane konstantne tähtaeg): 4.08% (vs. 4.15%).

-

ICE BofA BBB USA ettevõtete võlakirjaindeksi tõhus tootlus: 5.01% (vs. 4.95%).

-

Tootlusdiferents — 10-aastased vs. 2-aastased USA riigivõlakirjad: 57.0 baaspunkti (vs. 53.0 baaspunkti).

-

Tootlusdiferents — 10-aastased vs. 3-kuulised USA riigivõlakirjad: 19.0 baaspunkti (vs. 19.0 baaspunkti).

KULLAFUTUURID (GC)

Kullafutuuride (GC) leping lõpetas nädala 3.15% tõusuga, sulgudes tasemel $4035,5 troi untsi kohta. Aasta algusest on see tõusnud +52.80%.

DOLLARIINDEKSI FUTUURID (DX)

USA dollarindeksi futuurid (DX) lõpetasid nädala +1.24% tõusuga, sulgudes tasemel 98.62. Aasta algusest on indeks langenud –8.96%.

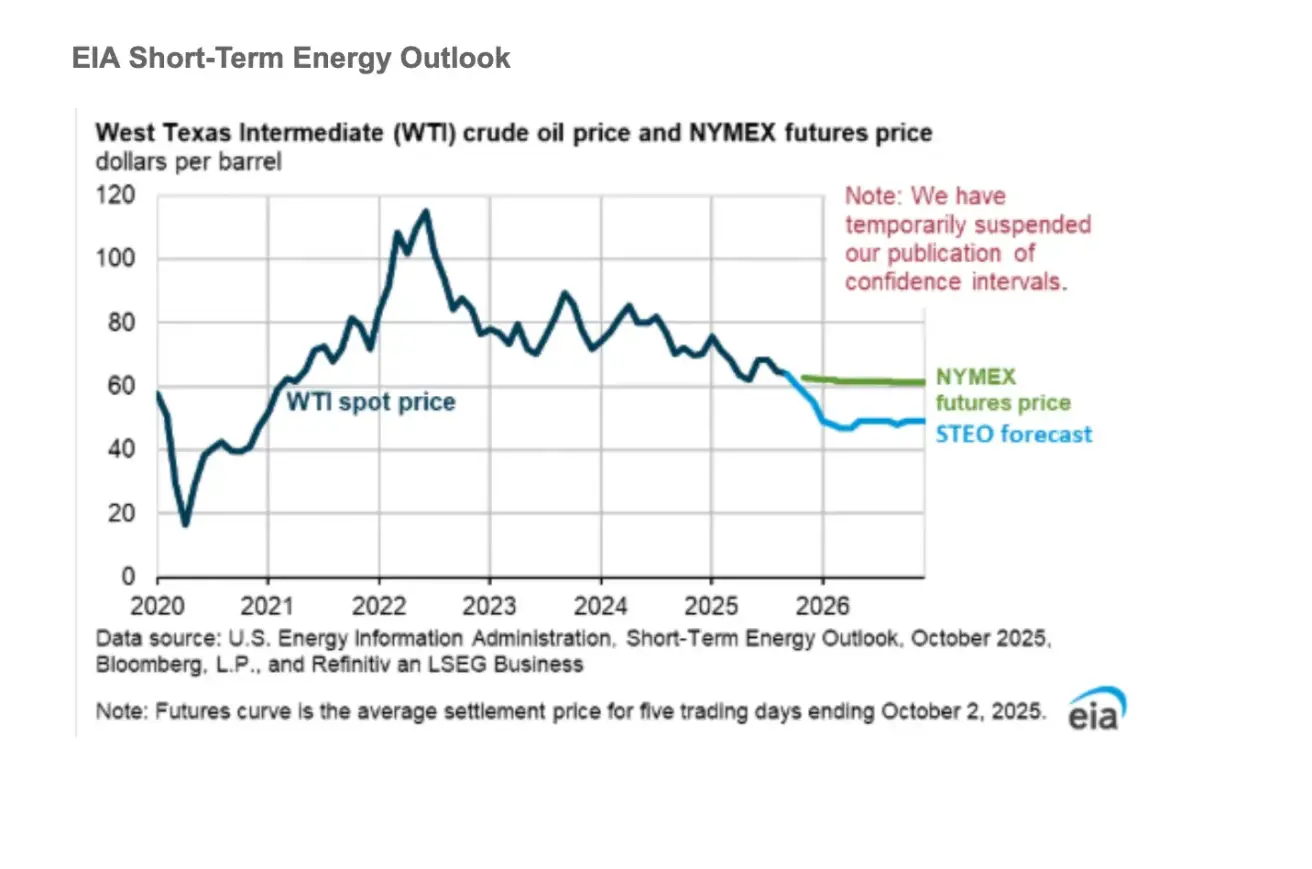

NAFTAFUTUURID

Toornafta futuuride (CL) leping lõpetas nädala -58.24% langusega, sulgudes tasemel $60.69 barreli kohta. Aasta algusest on see langenud –18.94%.

Nafta globaalsed hinnad.

Eeldame, et globaalsed naftavarud jätkavad kasvu kuni 2026. aasta lõpuni, mis avaldab lähikuudel toornafta hindadele olulist allasurvet. Prognoosime, et Brenti toornafta keskmine hind on 62 dollarit barreli kohta 2025. aasta IV kvartalis ja 52 dollarit barreli kohta 2026. aastal.

Nafta globaalne tootmine.

Globaalne toodang kasvab kogu prognoosiperioodi jooksul, mis meie hinnangul aitab kaasa varude edasisele suurenemisele.

BTC FUTUURID

Bitcoin lõpetas nädala -6.68% langusega, sulgudes tasemel $115230. Aasta algusest on see tõusnud +22.90%.

ETH FUTUURID

Ethereum lõpetas nädala -7.79% langusega, sulgudes tasemel $4162.30. Aasta algusest on see tõusnud +24.46%.

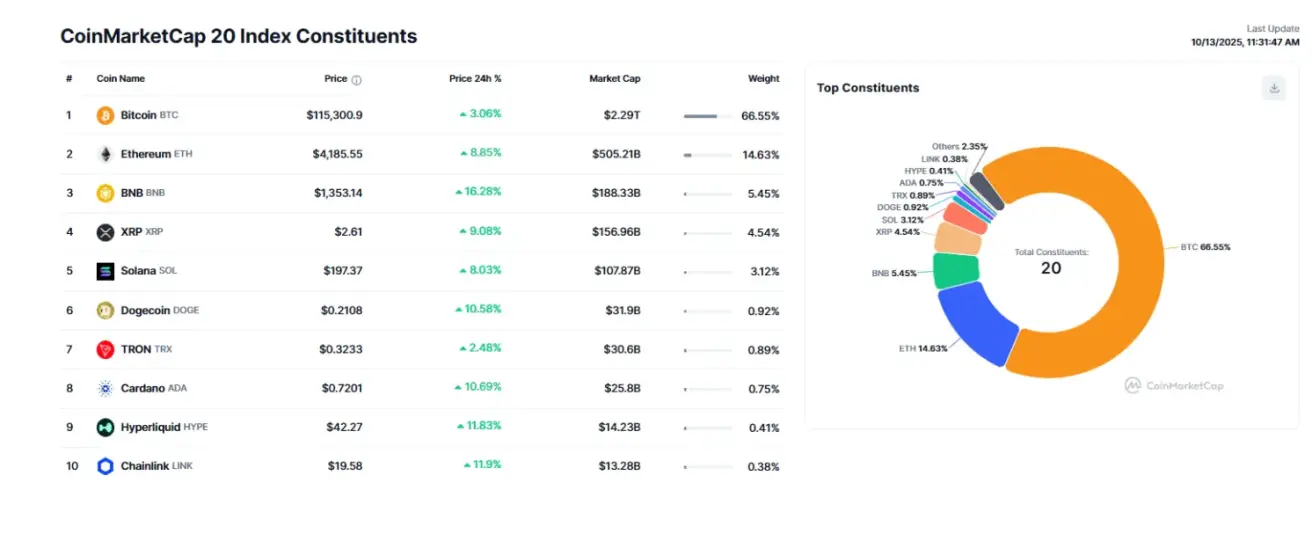

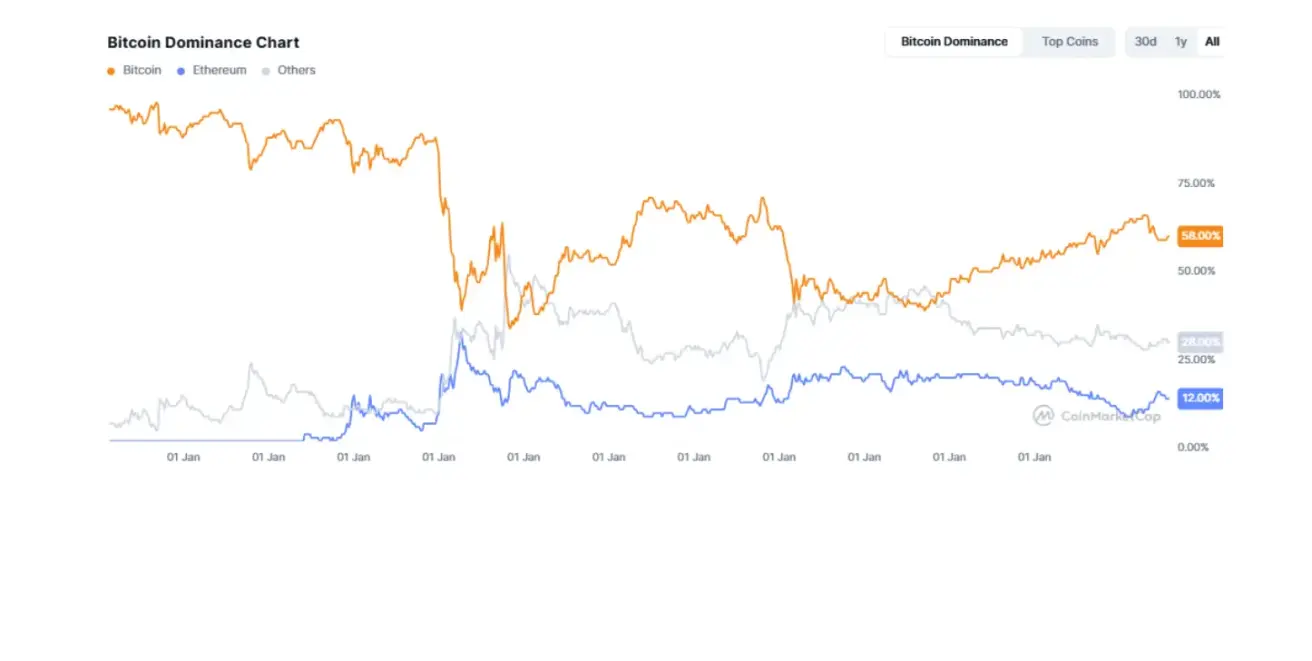

Krüptovaluutade koguturukapitalisatsioon on $3.93 triljonit (vs. $4.22 triljonit nädal varem) (allikas: CoinMarketCap).

- Bitcoini osakaal on 58.5% (vs. 58.4%),

- Ethereumi osakaal on 12.9% (vs. 13.0%),

- Muud varad moodustavad 28.6% (vs. 28.7%).

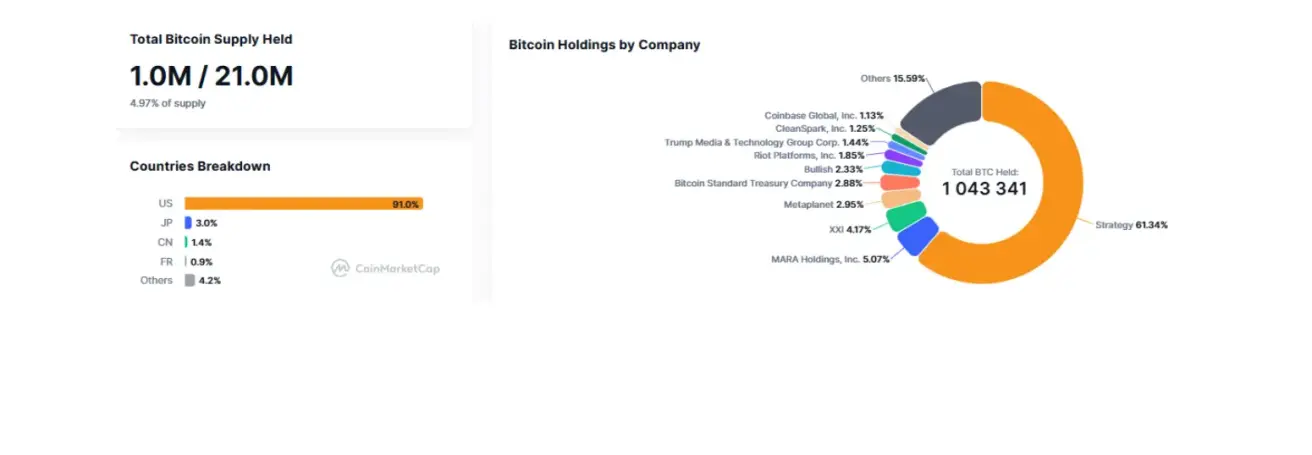

Avalikud ettevõtted, kes kasutavad Bitcoini reservistrateegiana, hoiavad 4.97% kogu Bitcoini pakkumisest (vs. 4.92% nädal varem) — osakaal jäi muutumatuks võrreldes eelneva nädala tasemega.

CoinMarketCap Top 10 indeksikomponendid: