English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti06–10 октября 2025 года: Еженедельный экономический обзор

Основные события на рынках

Макроэкономическая статистика

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (август): 0,3% (предыдущее значение: 0.3%)

- Индекс потребительских цен (CPI) (м/м) (август): 0.4% (предыдущее значение: 0.2%)

- Базовый индекс потребительских цен (CPI) (г/г) (август): 3.1% (предыдущее значение: 2.9%)

- Индекс потребительских цен (CPI) (г/г) (август): 2.9% (предыдущее значение: 2.7%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на горизонте 12 месяцев (август): 4.6% (пред.: 4.7%)

- Ожидаемая инфляция на горизонте 5 лет (август): 3.7% (пред.: 3.7%)

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (PPI)

- PPI (м/м) (август): -0.1%, пред.: 0.7%

- Базовый PPI (м/м) (август): -0.1%, пред.: 0.7%

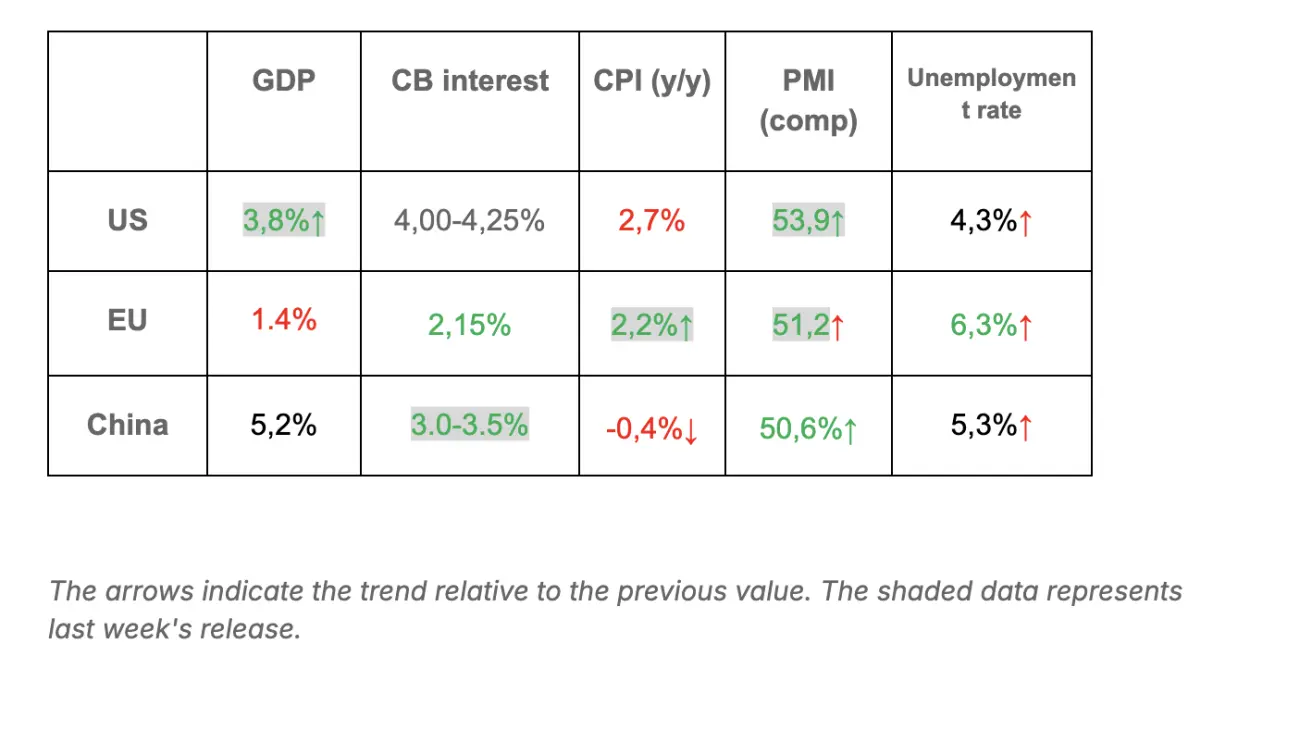

ВВП (U.S. Bureau of Economic Analysis, BEA) (2 кв. 2025 г., в годовом выражении, вторая оценка): +3.8% (предварительная оценка: 3.30%; 1 кв. 2024 г.: –0.5%)

Индекс деловой активности (PMI):

(Значение выше 50 указывает на расширение; ниже 50 — на сжатие)

- Сектор услуг (август): 54.2 (предыдущее значение: 54.5)

- Обрабатывающая промышленность (июль): 52.0 (предыдущее значение: 53,0)

- S&P Global Composite (август): 53.9 (предыдущее значение: 53.6)

РЫНОК ТРУДА:

- Уровень безработицы (август): 4.3% (предыдущее значение: 4.2%)

- Общее число лиц, получающих пособия по безработице в США: 1,926K (против 1,920K).

- Изменение числа занятых в несельскохозяйственных отраслях (август): 22K (ранее пересмотрено: 79K)

- Изменение занятости в частном несельскохозяйственном секторе США (август): 38K (предыдущее значение: 77K)

- Средняя почасовая заработная плата (август, г/г): +3.7% (предыдущее значение: +3.9%)

- Вакансии по данным JOLTS (август): 7.227M (против 7.181M)

- ADP Nonfarm Payroll Change (отчитавшаяся): -32К (против -3К)

Сводка ключевых макроданных: США, ЕС и Китай*

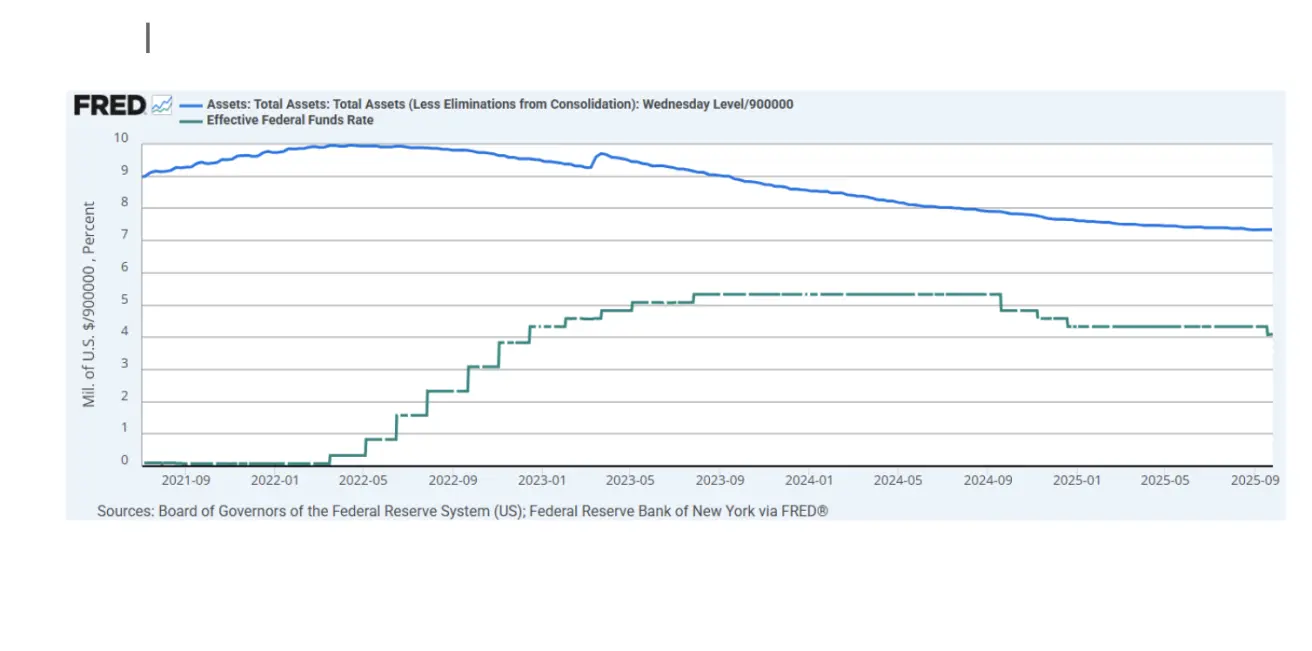

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 4.00%–4.25% (без изменений)

- Баланс Федеральной резервной системы увеличился: $6,590T (против предыдущей недели: $6,587T)

РЫНОЧНЫЕ ОЖИДАНИЯ ПО СТАВКЕ (FEDWATCH)

Комментарий

На прошлой неделе до четверга на рынке акций США преобладали настроения risk-on. Крупнейшие индексы обновили исторические максимумы благодаря сильному росту акций технологических компаний, связанных с AI, и производителей полупроводников. Акции AMD в течение дня подскакивали до 11% после позитивной реакции инвесторов на недавно объявленное партнерство с OpenAI. CEO Дженсен Хуанг отметил, что спрос на вычислительные мощности в этом году существенно вырос.

Однако в пятницу мировые фондовые рынки резко скорректировались на фоне новой эскалации Trade War 2.0. Ранее на неделе Китай расширил экспортные ограничения на редкоземельные металлы — свой основной рычаг в торговых переговорах с США. Пекин контролирует более 70% глобального предложения. Согласно новым правилам, иностранные экспортеры теперь должны получать лицензию Министерства коммерции КНР.

С 14 октября Китай вводит сбор в размере 400 юаней за тонну нетто для судов США, заходящих в его порты, с ежегодным увеличением до 1,120 юаня к 2028 году. Пекин подает это как зеркальный ответ на аналогичные меры США и утверждает, что действия Вашингтона нарушают международные торговые нормы.

Эти ограничения были введены накануне ожидаемой встречи Си–Трамп, которая должна состояться на саммите APEC в Южной Корее через две недели. Первоначальные тарифы США против Китая были отложены до 9 ноября, и рынок ожидал возможного прогресса на этой встрече.

В ответ на ограничения Китая по редкоземельным металлам Трамп объявил, что с 1 ноября США введут дополнительный тариф в размере 100% на все китайские импортные товары сверх действующих пошлин. США также введут экспортный контроль на любое критически важное программное обеспечение. В пятницу Трамп написал в X (Twitter), что не видит “no point” во встрече с Си.

Эта риторика спровоцировала переход к risk-off на рынках.

Однако в воскресенье Трамп снова выступил с заявлением: “Don’t worry about China, everything will be fine! Chairman Xi doesn’t want a depression for his country, and neither do I. The U.S. wants to help China, not hurt it. I will attend the meeting and hope it takes place.” Рынки восприняли этот тон более позитивно, расценив его как возможный сигнал к деэскалации. В результате фондовые индексы сегодня начали отскакивать, прибавляя более 2%.

Факторы, которые могут поддержать рынок акций

-

Разрешение ситуации с приостановкой работы правительства (government shutdown)

-

Конструктивный исход встречи Си–Трамп

-

Снижение ставки ФРС 29 октября

Если торговая напряженность продолжит нарастать, рынки, безусловно, пойдут ниже. Но, судя по сегодняшней реакции, настроения остаются умеренно оптимистичными. Риторика может так и остаться только риторикой. Однако многое будет зависеть от дальнейших шагов Пекина.

Основные выводы по опросу ФРБ Нью-Йорка

-

Инфляционные ожидания домохозяйств выросли в краткосрочной (до 3.4%) и долгосрочной перспективе (до 3.0%), при этом в среднесрочной (3.0%) остались без изменений.

-

Несмотря на небольшой рост ожидаемой занятости, общее восприятие ситуации на рынке труда продолжило ухудшаться: респонденты сообщили о более слабых ожиданиях по росту доходов, более высоком риске потери работы и большей вероятности роста общей безработицы.

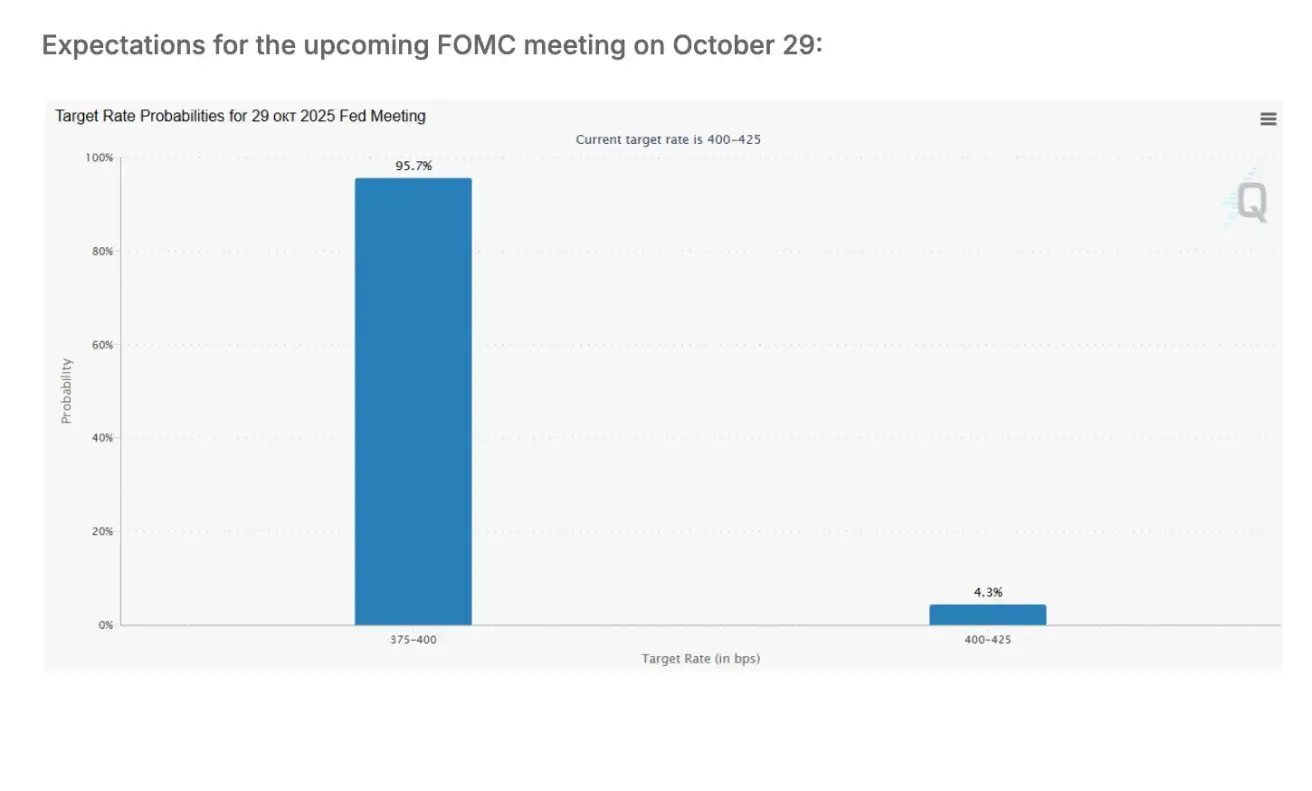

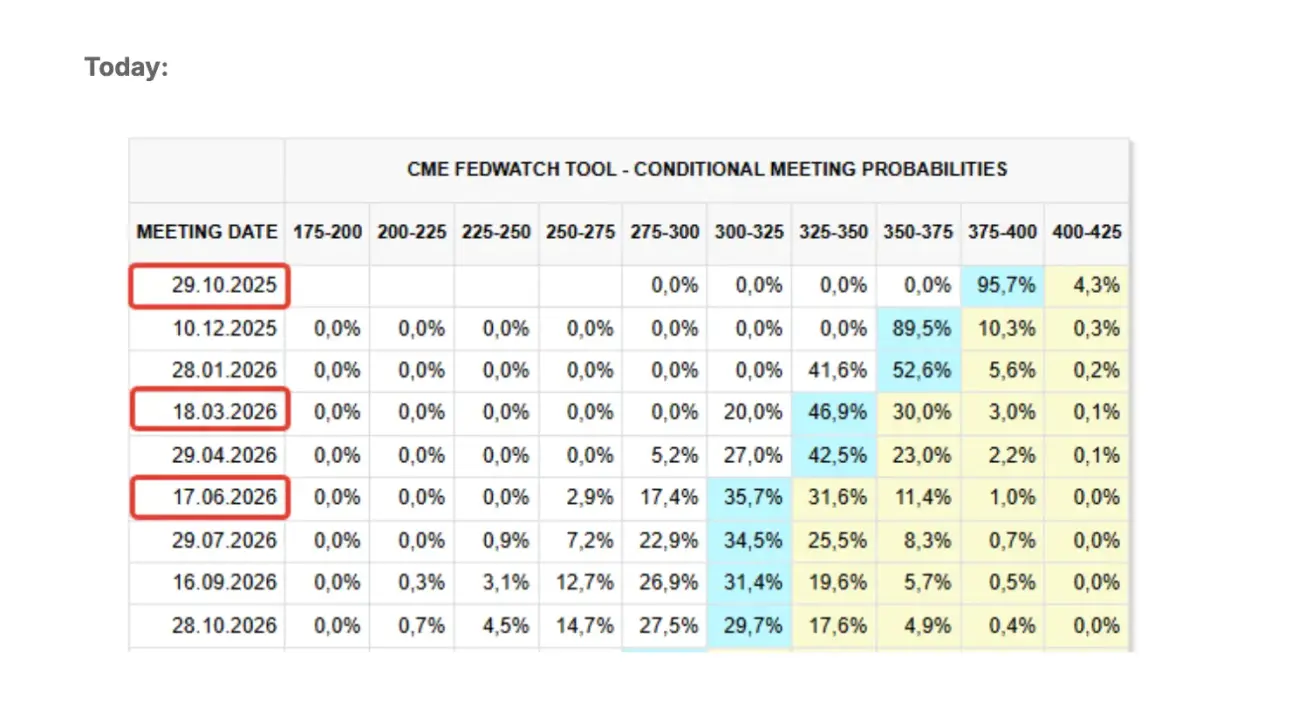

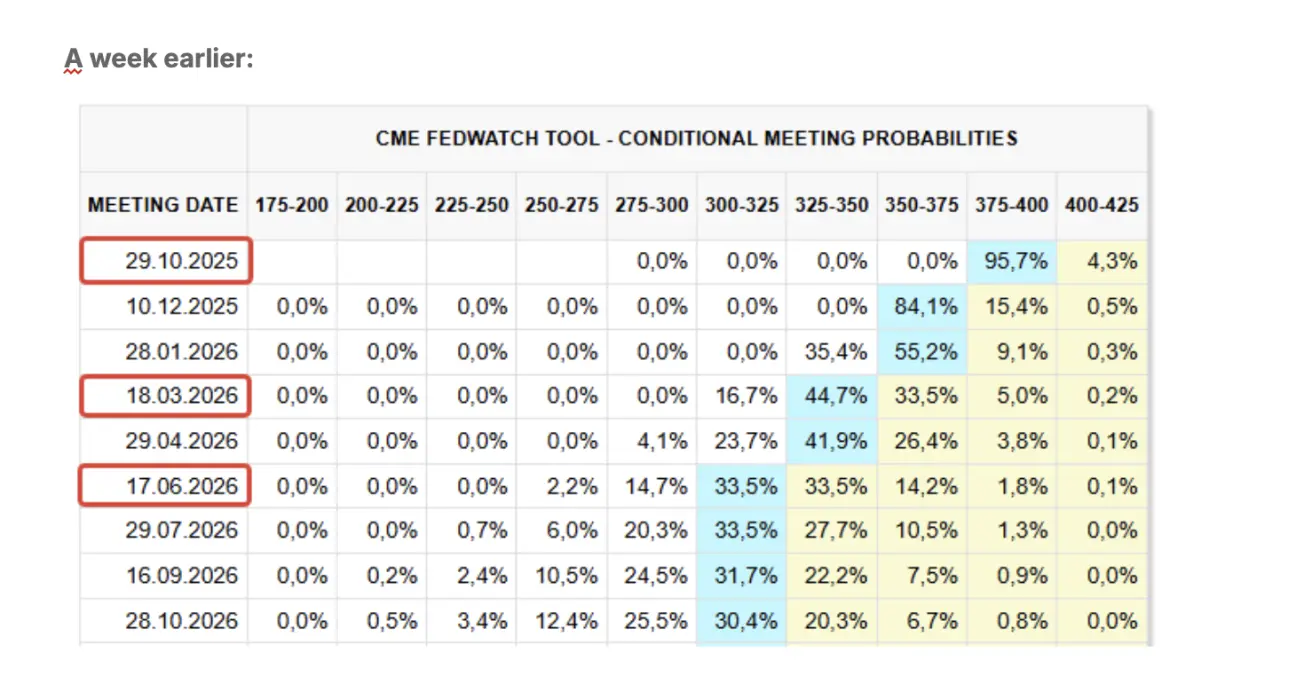

Рыночные ожидания — FedWatch:

-

Следующее заседание FOMC (29 октября): подразумеваемая вероятность снижения ставки на 0,25 б.п. составляет 95.7%, что указывает на одно снижение до конца года.

-

Следующие 12 месяцев: рынок закладывает три снижения по 0,25 б.п., что опустит целевой диапазон до 3.00–3.25%.

РЫНОК

SP500

Индекс S&P 500 по итогам недели снизился на -2,43%, завершив торги на уровне 6552,52. С начала года индекс вырос на +11.00%.

NASDAQ100

Индекс Nasdaq 100 по итогам недели снизился на -2,27%, закрывшись на отметке 24221. С начала года индекс вырос на +14.66%.

Russel 2000

Индекс Russel 2000 по итогам недели снизился на -3,29, закрывшись на отметке 2394,59. С начала года индекс вырос на 6,84%.

VIX

Реакция рынка ярко проявилась в показателях волатильности: индекс VIX за одну только пятницу подскочил на 32%. Для сравнения, предыдущая волна эскалации торговой войны в апреле поднимала индекс максимум на 237%.

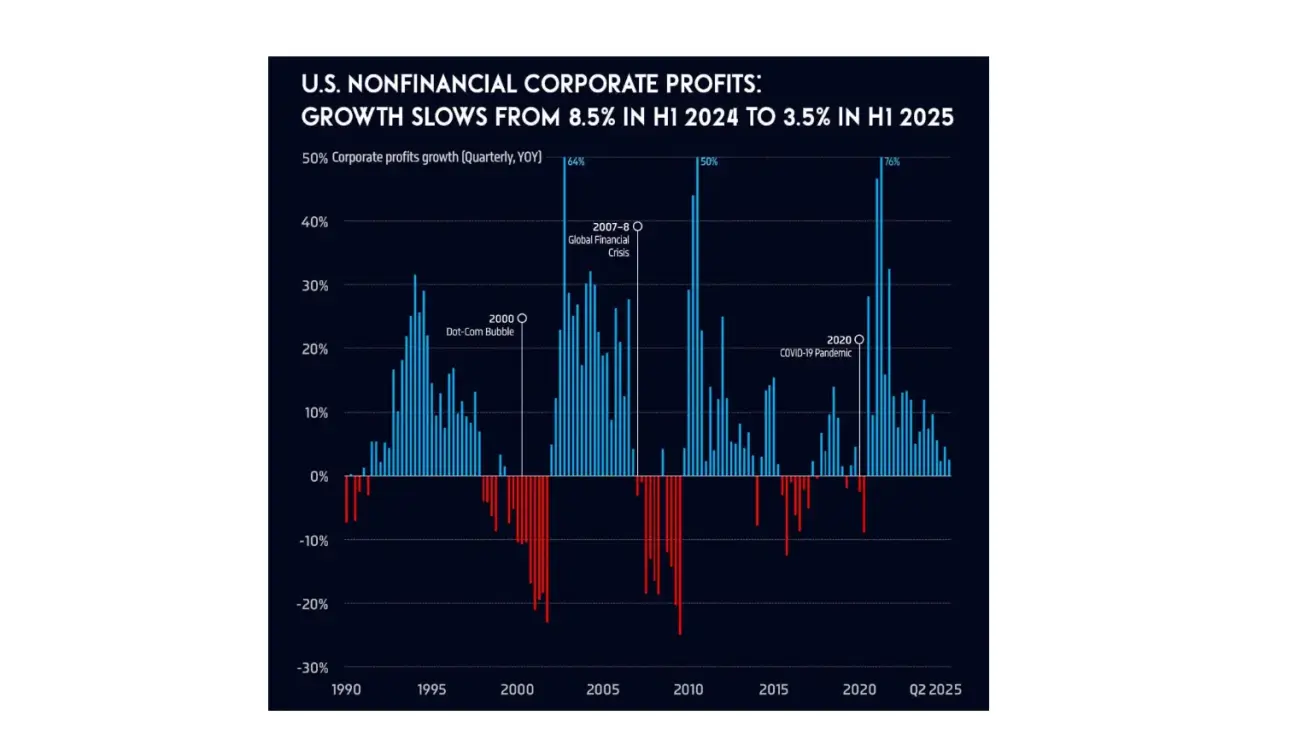

Во вторник стартует сезон отчетности за 3 квартал. Ожидается замедление роста прибыли среди американских нефинансовых корпораций — с 8.5% в первой половине 2024 года до всего лишь 3.5% в первой половине 2025 года.

Euro Stoxx 600

Индекс Euro Stoxx 600 по итогам недели снизился на -1,59%, закрывшись на уровне 562,7. С начала года индекс вырос на +11.29%.

Индекс CSI 300

Индекс CSI 300 завершил неделю на уровне 4616,83, снизившись на 0.51%, при росте с начала года на 17.45%.

Индекс Hang Seng TECH (HSTECH.HK)

Индекс Hang Seng TECH (HSTECH.HK) в понедельник открылся снижением на 5.48%, на уровне 6259,75. С начала года индекс вырос на +41.09%.

Национальный банк Казахстана

-

В связи с фактической инфляцией, значительно превысившей предыдущие прогнозы, Комитет по денежно-кредитной политике принял решение повысить базовую ставку на 150 б.п. до 18% с коридором ±1 п.п.

-

Инфляция ускорилась по всем ключевым показателям. Годовая инфляция в сентябре достигла 12.9% (против 12.2% в августе), превысив прогнозы центрального банка. Основным драйвером остается продовольственный компонент, выросший на 12.7% г/г. Отдельные категории продовольствия дорожают еще более высокими темпами, в значительной степени из-за роста производственных затрат и увеличения импортных цен.

-

Инфляционные ожидания домохозяйств на горизонте 12 месяцев остаются повышенными и волатильными, с высокой степенью неопределенности. Профессиональные участники рынка также пересмотрели свои прогнозы по инфляции вверх — с 11.3% до 12% на текущий год.

-

Проинфляционные риски носят преимущественно внутренний характер, обусловленный устойчиво высоким внутренним спросом, эффектами второго раунда, связанными с тарифной реформой и либерализацией рынка ГСМ, а также инфляционным влиянием налоговых изменений, включая корректировку НДС.

-

Экономический рост ускорился до 6.5% г/г в январе–августе 2025 года (против 3.7% за аналогичный период 2024 года). Наибольший вклад внесли транспорт и складирование (+21.5%), строительство (+18.1%), торговля (+8.9%), а также добыча полезных ископаемых (+9.6%) и обрабатывающая промышленность (+6.5%).

-

Центральный банк отметил, что в случае, если текущий уровень монетарного ужесточения окажется недостаточным для стабилизации инфляции, будет рассмотрено дальнейшее ужесточение политики.

Индекс Казахстанской фондовой биржи (KASE) по итогам недели вырос на +0.14%.

РЫНОК ОБЛИГАЦИЙ

ETF на долгосрочные казначейские облигации США 20+ лет (TLT) по итогам недели вырос на +1,39%, закрывшись на уровне 90,62. С начала года индекс вырос на +3.21%.

ДОХОДНОСТИ И СПРЕДЫ

-

Рыночная доходность казначейских облигаций США (10-летние, постоянная дюрация): 4.08% (против 4.15%).

-

Эффективная доходность индекса ICE BofA BBB U.S. Corporate Index: 5.01% (против 4.95%).

-

Спред доходностей — 10-летние против 2-летних Treasuries: 57.0 б.п. (против 53.0 б.п.).

-

Спред доходностей — 10-летние против 3-месячных Treasuries: 19.0 б.п. (против 19.0 б.п.).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Фьючерсный контракт на золото (GC) по итогам недели вырос на 3.15%, закрывшись на уровне $4035,5 за тройскую унцию. С начала года рост составил +52.80%.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Фьючерсы на индекс доллара США (DX) по итогам недели выросли на +1.24%, закрывшись на уровне 98.62. С начала года индекс снизился на –8.96%.

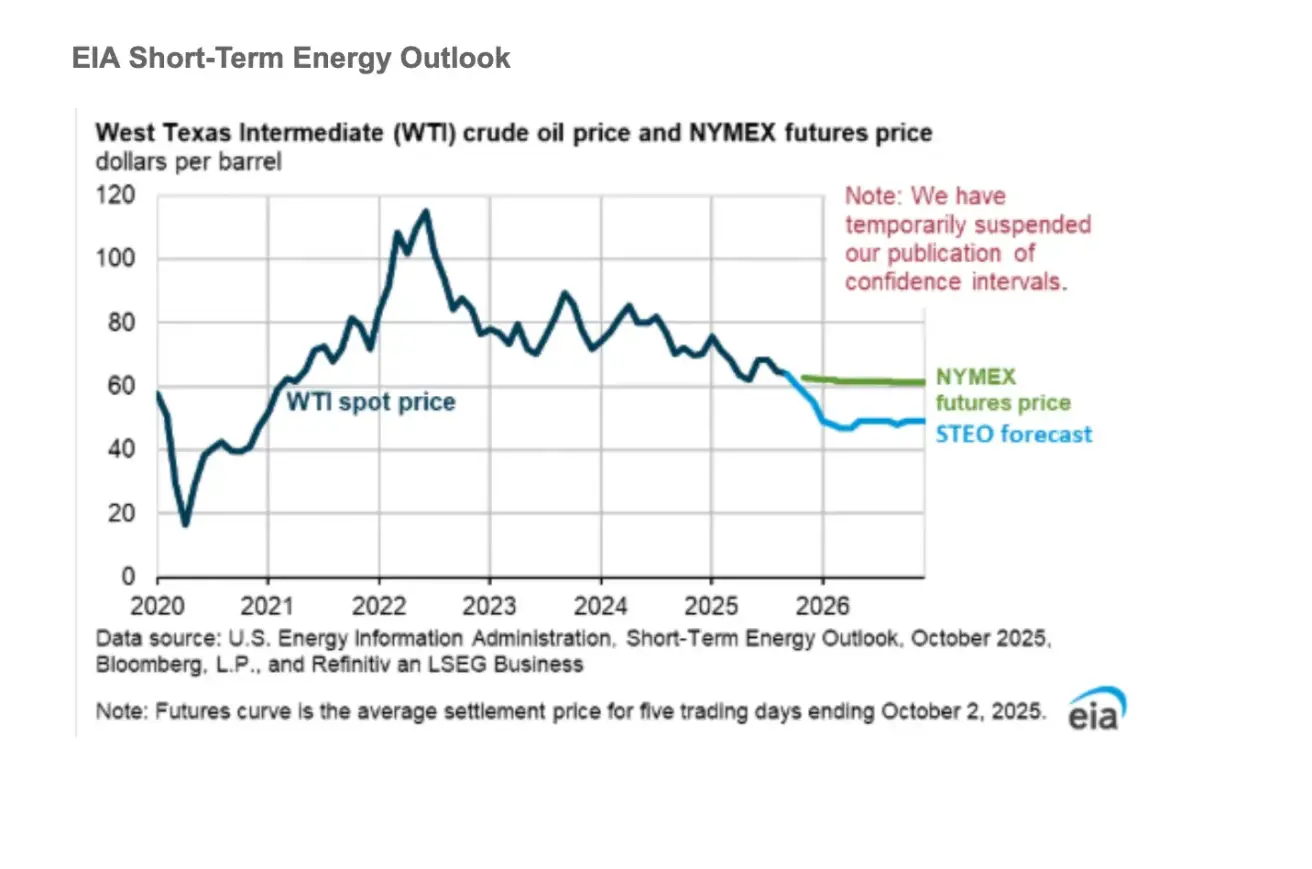

ФЬЮЧЕРСЫ НА НЕФТЬ

Фьючерсный контракт на нефть (CL) по итогам недели снизился на -58.24%, закрывшись на уровне $60.69 за баррель. С начала года снижение составило –18.94%.

Глобальные цены на нефть.

Мы ожидаем, что глобальные запасы нефти будут продолжать расти до конца 2026 года, что окажет значительное понижательное давление на цены на нефть в ближайшие месяцы. Мы прогнозируем, что средняя цена нефти Brent составит $62 за баррель в 4 кв. 2025 года и $52 за баррель в 2026 году.

Глобальная добыча нефти.

Глобальная добыча растет на всем протяжении прогнозного периода, что, по нашему мнению, будет способствовать дальнейшему накоплению запасов.

ФЬЮЧЕРСЫ НА BTC

Bitcoin по итогам недели снизился на -6.68%, закрывшись на уровне $115230. С начала года рост составил +22.90%.

ФЬЮЧЕРСЫ НА ETH

Ethereum по итогам недели снизился на -7.79%, закрывшись на уровне $4162.30. С начала года рост составил +24.46%.

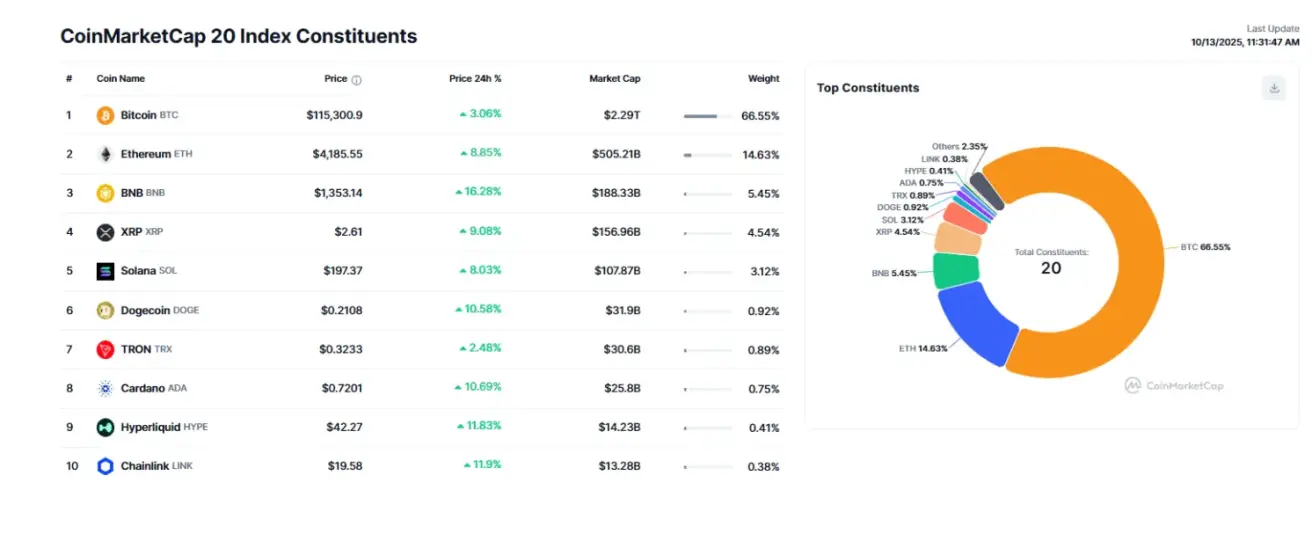

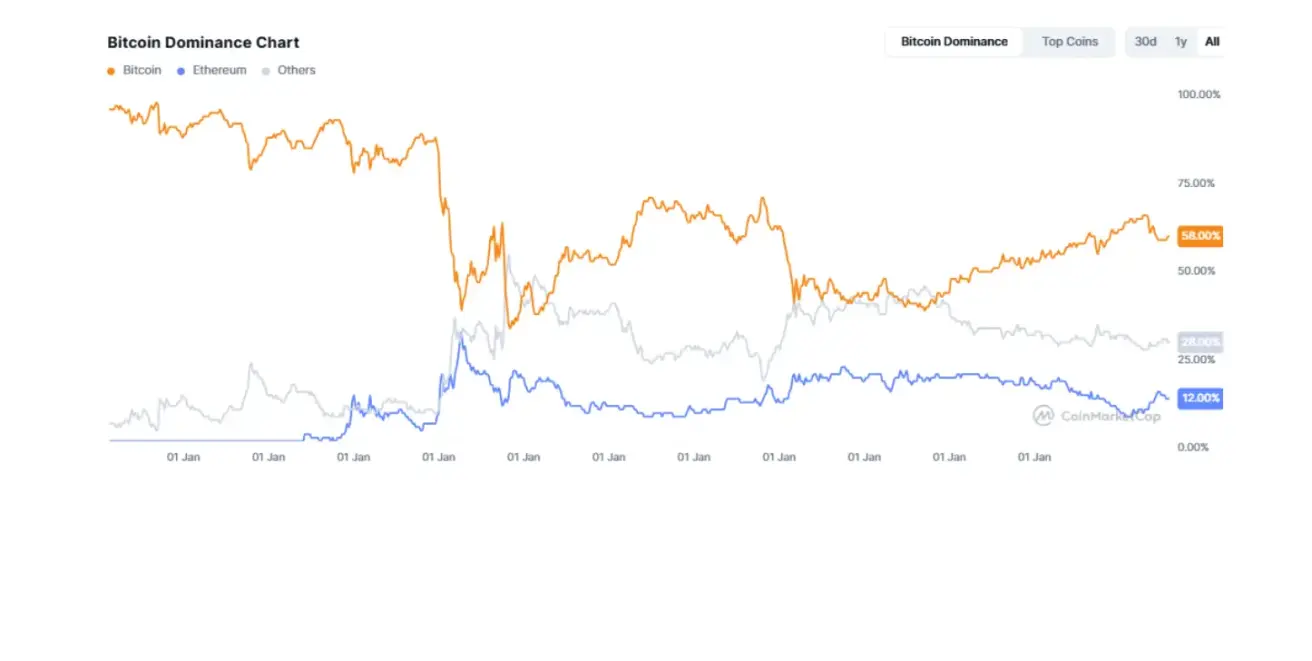

Общая рыночная капитализация рынка криптовалют составляет $3.93 трлн (против $4.22 трлн неделей ранее) (источник: CoinMarketCap).

- Доля Bitcoin — 58.5% (против 58.4%),

- Доля Ethereum — 12.9% (против 13.0%),

- На прочие активы приходится 28.6% (против 28.7%).

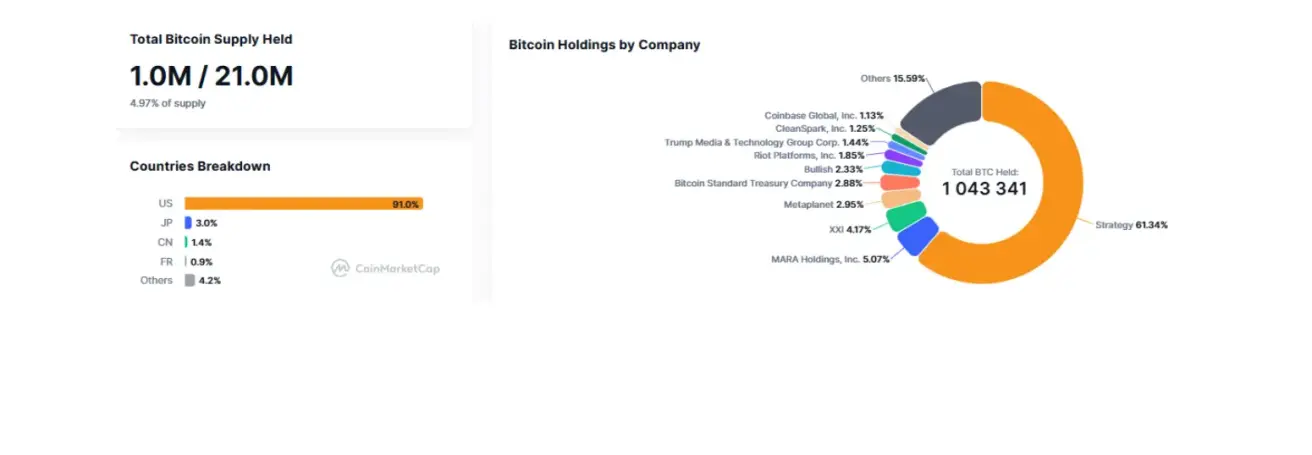

Публичные компании, использующие стратегию размещения части казначейских резервов в Bitcoin, удерживают 4.97% общего предложения Bitcoin (против 4.92% неделей ранее) — доля осталась неизменной по сравнению с уровнем предыдущей недели.

Состав индекса CoinMarketCap Top 10: