English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. spalio 06–10 d.: Savaitinė ekonomikos apžvalga

Pagrindiniai rinkos atnaujinimai

Makroekonominė statistika

INFLIACIJA

- Core Consumer Price Index (CPI) (m/m) (rugpjūtis): 0,3% (ankstesnis: 0.3%)

- Consumer Price Index (CPI) (m/m) (rugpjūtis): 0.4% (ankstesnis: 0.2%)

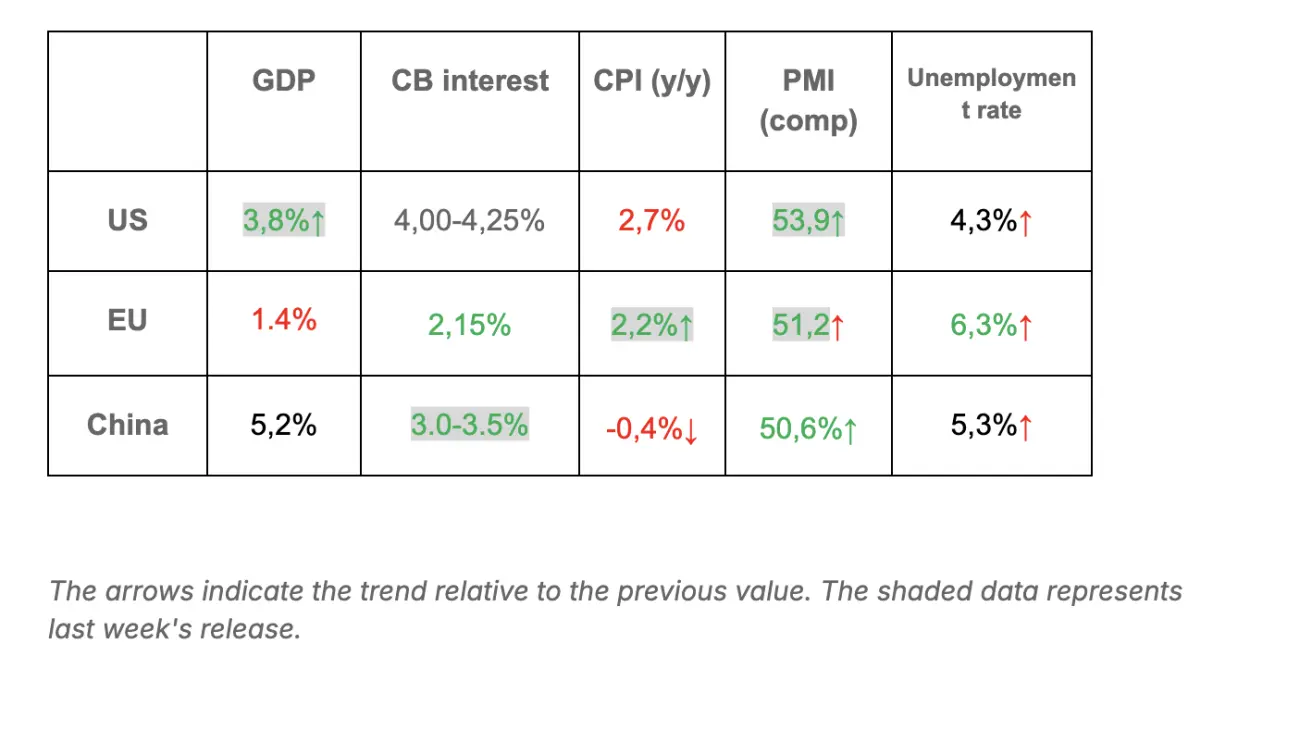

- Core Consumer Price Index (CPI) (y/y) (rugpjūtis): 3.1% (ankstesnis: 2.9%)

- Consumer Price Index (CPI) (y/y) (rugpjūtis): 2.9% (ankstesnis: 2.7%)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. infliacijos lūkestis (rugpjūtis): 4.6% (ankstesnis: 4.7%)

- 5 metų infliacijos lūkestis (rugpjūtis): 3.7% (ankstesnis: 3.7%)

GAMYBOS KAINŲ INDEKSAS (PPI)

- PPI (m/m) (rugpjūtis): -0.1%, ankstesnis: 0.7%

- Core PPI (m/m) (rugpjūtis): -0.1%, ankstesnis: 0.7%

BVP (U.S. Bureau of Economic Analysis, BEA) (2025 m. II ketv., metinis, antras įvertis): +3.8% (pirminis įvertis: 3.30%; 2024 m. I ketv.: – 0.5%)

Verslo aktyvumo indeksas (PMI):

(Virš 50 rodo plėtrą; žemiau 50 rodo nuosmukį)

- Paslaugų sektorius (rugpjūtis): 54.2 (ankstesnis: 54.5)

- Gamybos sektorius (liepa): 52.0 (ankstesnis: 53,0)

- S&P Global Composite (rugpjūtis): 53.9 (ankstesnis: 53.6)

DARBO RINKA:

- Nedarbo lygis (rugpjūtis): 4.3% (ankstesnis: 4.2%)

- Bendras asmenų skaičius, gaunančių nedarbo išmokas JAV: 1,926K (prieš 1,920K).

- Pokytis ne žemės ūkio sektoriaus darbo vietose (rugpjūtis): 22K (ankstesnis patikslintas: 79K)

- Pokytis JAV privataus ne žemės ūkio sektoriaus darbo vietose (rugpjūtis): 38K (ankstesnis: 77K)

- Vidutinis valandinis uždarbis (rugpjūtis, y/y): +3.7% (ankstesnis: +3.9%)

- JOLTS laisvos darbo vietos (rugpjūtis): 7.227M (prieš 7.181M)

- ADP Nonfarm Payroll Change (Submitted): -32К (prieš -3К)

Pagrindinių makroduomenų santrauka: JAV, ES ir Kinija*

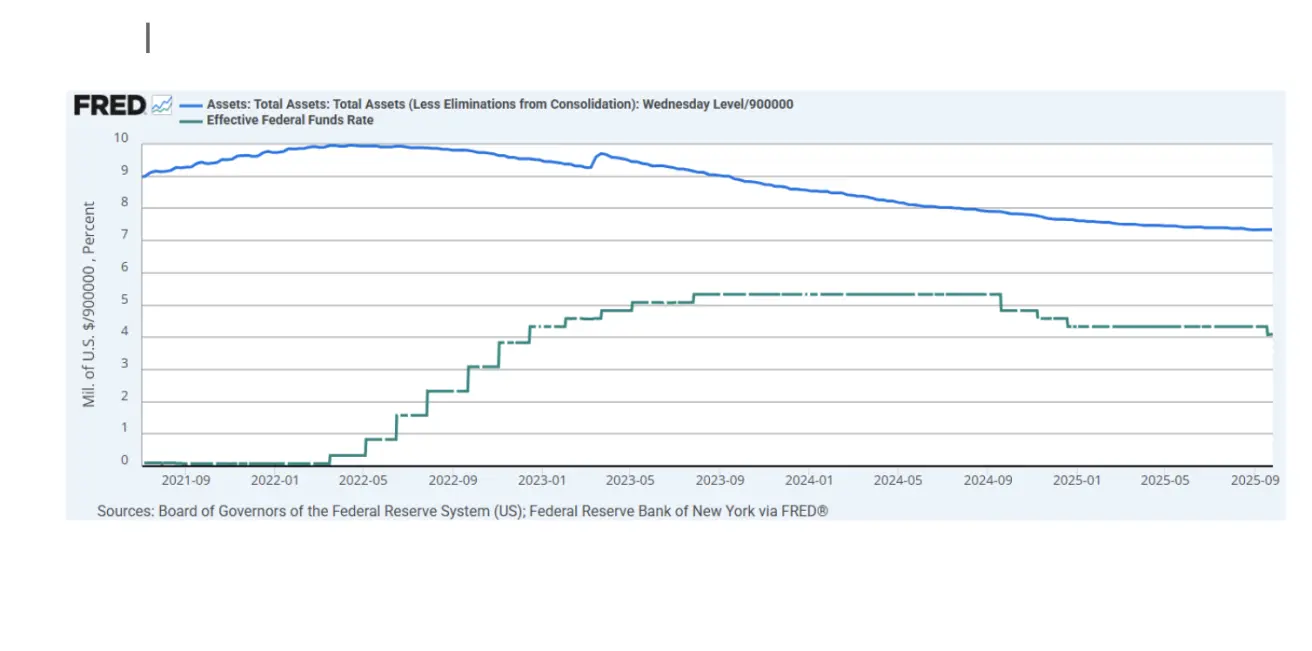

PINIGŲ POLITIKA

- Federal Funds Effective Rate (EFFR): 4.00% - 4.25% (be pokyčių)

- Federal Reserve balansas padidėjo: $6,590T (prieš savaitę: $6,587T)

RINKOS LŪKESČIAI DĖL PALŪKANŲ (FEDWATCH)

Komentaras

Praėjusią savaitę risk-on nuotaikos JAV akcijų rinkoje dominavo iki ketvirtadienio. Pagrindiniai indeksai pasiekė naujus visų laikų aukščius, juos palaikė stiprūs AI susijusių technologijų bendrovių ir puslaidininkių gamintojų prieaugiai. AMD akcijos dienos metu šoktelėjo net 11%, investuotojams teigiamai sureagavus į naujai paskelbtą partnerystę su OpenAI. Generalinis direktorius Jensen Huang pažymėjo, kad paklausa skaičiavimo galiai šiais metais gerokai išaugo.

Tačiau penktadienį pasaulio akcijų rinkos staigiai smuko, atsinaujinus Trade War 2.0 eskalacijai. Savaitės pradžioje Kinija išplėtė retųjų žemių metalų eksporto ribojimus — tai jos pagrindinis svertas prekybos derybose su JAV. Pekinas kontroliuoja daugiau kaip 70% pasaulinės pasiūlos. Pagal naujas taisykles užsienio eksportuotojai dabar privalo gauti licenciją iš Kinijos Komercijos ministerijos.

Nuo spalio 14 d. Kinija įves 400 juanių mokestį už grynąją toną JAV laivams, švartuojantiems jos uostuose, kuris kasmet didės iki 1,120 juanių 2028 m. Pekinas tai pateikia kaip atsakomąsias priemones į panašius JAV veiksmus ir tvirtina, kad Vašingtono veiksmai pažeidžia tarptautines prekybos normas.

Šie ribojimai buvo įvesti prieš itin lauktą Xi–Trump susitikimą, kuris turėtų įvykti APEC viršūnių susitikime Pietų Korėjoje po dviejų savaičių. Pradiniai JAV muitai Kinijai buvo atidėti iki lapkričio 9 d., ir rinkos tikėjosi galimos pažangos per šį susitikimą.

Atsakydamas į Kinijos retųjų žemių ribojimus, Trump paskelbė, kad nuo lapkričio 1 d. JAV įves papildomą 100% muitą visam Kinijos importui, be jau galiojančių muitų. JAV taip pat įves eksporto kontrolę bet kokiai kritinei programinei įrangai. Penktadienį Trump X (Twitter) parašė, kad nemato „no point“ susitikti su Xi.

Ši retorika sukėlė risk-off poslinkį rinkose.

Tačiau sekmadienį Trump vėl paskelbė: „Don’t worry about China, everything will be fine! Chairman Xi doesn’t want a depression for his country, and neither do I. The U.S. wants to help China, not hurt it. I will attend the meeting and hope it takes place.“ Rinkos šį toną interpretavo pozityviau, tai buvo vertinama kaip galima deeskalacija. Dėl to akcijų indeksai šiandien pradėjo atšokti, pakilę daugiau kaip 2%.

Veiksniai, galintys palaikyti akcijų rinką

-

Vyriausybės shutdown išsprendimas

-

Konstruktyvus Xi–Trump susitikimo rezultatas

-

FED palūkanų mažinimas spalio 29 d.

Jei prekybos įtampa ir toliau didės, rinkos neabejotinai judės žemyn. Tačiau, sprendžiant iš šiandienos reakcijos, nuotaikos išlieka atsargiai optimistiškos. Retorika gali ir likti tik retorika. Vis dėlto daug kas priklausys nuo tolesnių Pekino žingsnių.

Niujorko FED apklausos akcentai

-

Namų ūkių infliacijos lūkesčiai padidėjo trumpuoju laikotarpiu (iki 3.4%) ir ilguoju laikotarpiu (iki 3.0%), o vidutiniu laikotarpiu (3.0%) išliko nepakitę.

-

Nepaisant nedidelio tikėtino užimtumo augimo padidėjimo, platesnės darbo rinkos nuotaikos toliau blogėjo: respondentai fiksavo silpnesnius pajamų augimo lūkesčius, didesnę suvokiamą darbo praradimo riziką ir didesnę bendro nedarbo augimo tikimybę.

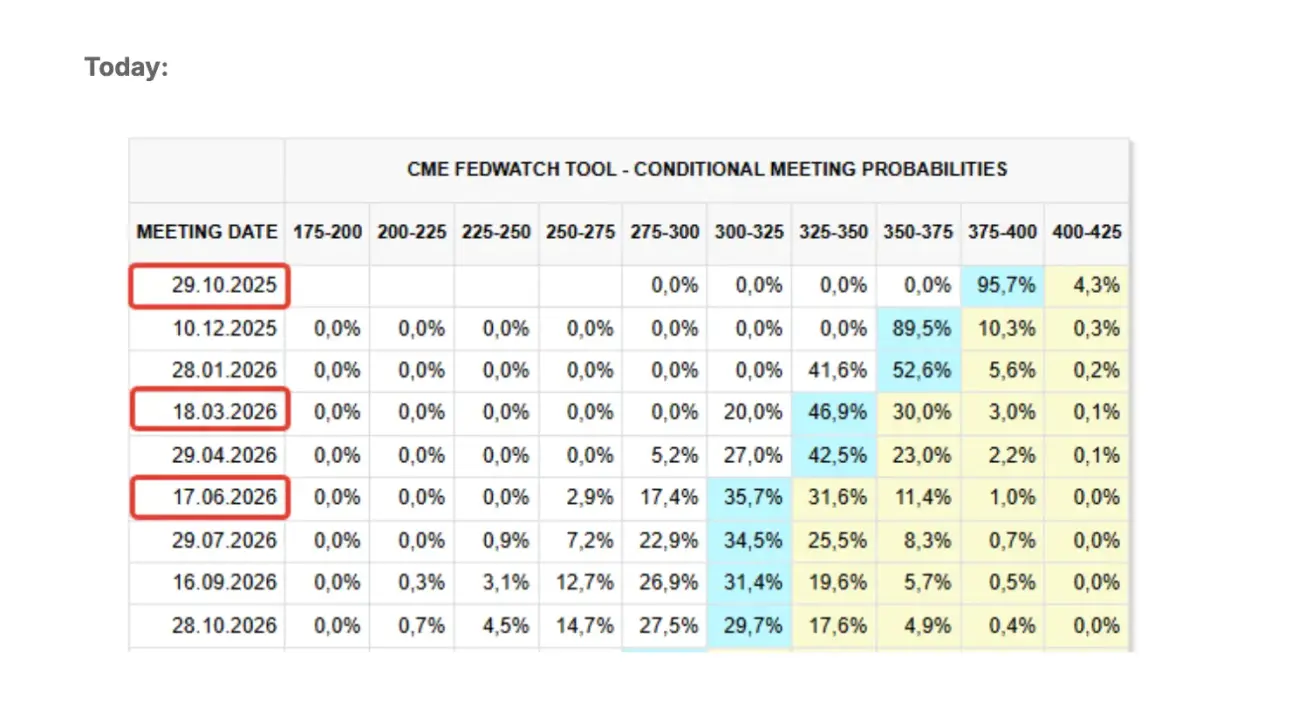

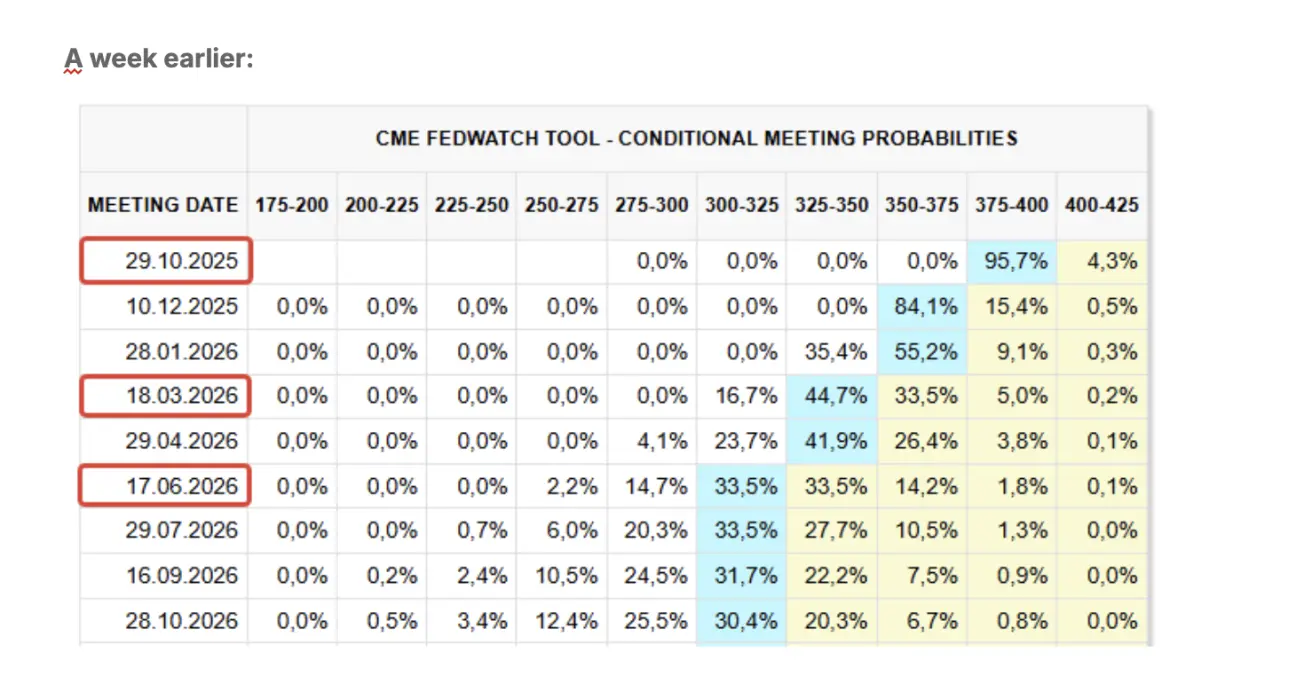

Rinkos lūkesčiai — FedWatch:

-

Kitas FOMC posėdis (spalio 29 d.): implikuota 0,25 bazinių punktų palūkanų mažinimo tikimybė yra 95.7%, rodanti vieną sumažinimą iki metų pabaigos.

-

Artimiausi 12 mėn.: rinkos įkainoja tris 0,25 bazinių punktų mažinimus, nustatant tikslinį intervalą ties 3.00–3.25%.

RINKA

SP500

S&P 500 indeksas savaitę baigė nukritęs -2,43%, užsidarė ties 6552,52. Nuo metų pradžios indeksas yra pakilęs +11.00%.

NASDAQ100

Nasdaq 100 savaitę baigė nukritęs -2,27%, užsidarė ties 24221. Nuo metų pradžios indeksas yra pakilęs +14.66%.

Russel 2000

Russel 2000 savaitę baigė nukritęs -3,29, užsidarė ties 2394,59. Nuo metų pradžios indeksas yra pakilęs 6,84%.

VIX

Rinkos reakcija aiškiai atsispindėjo volatilumo rodikliuose: VIX vien penktadienį pašoko 32%. Palyginimui, ankstesnė prekybos karo eskalacijos banga balandį indeksą buvo pakėlusi net 237%.

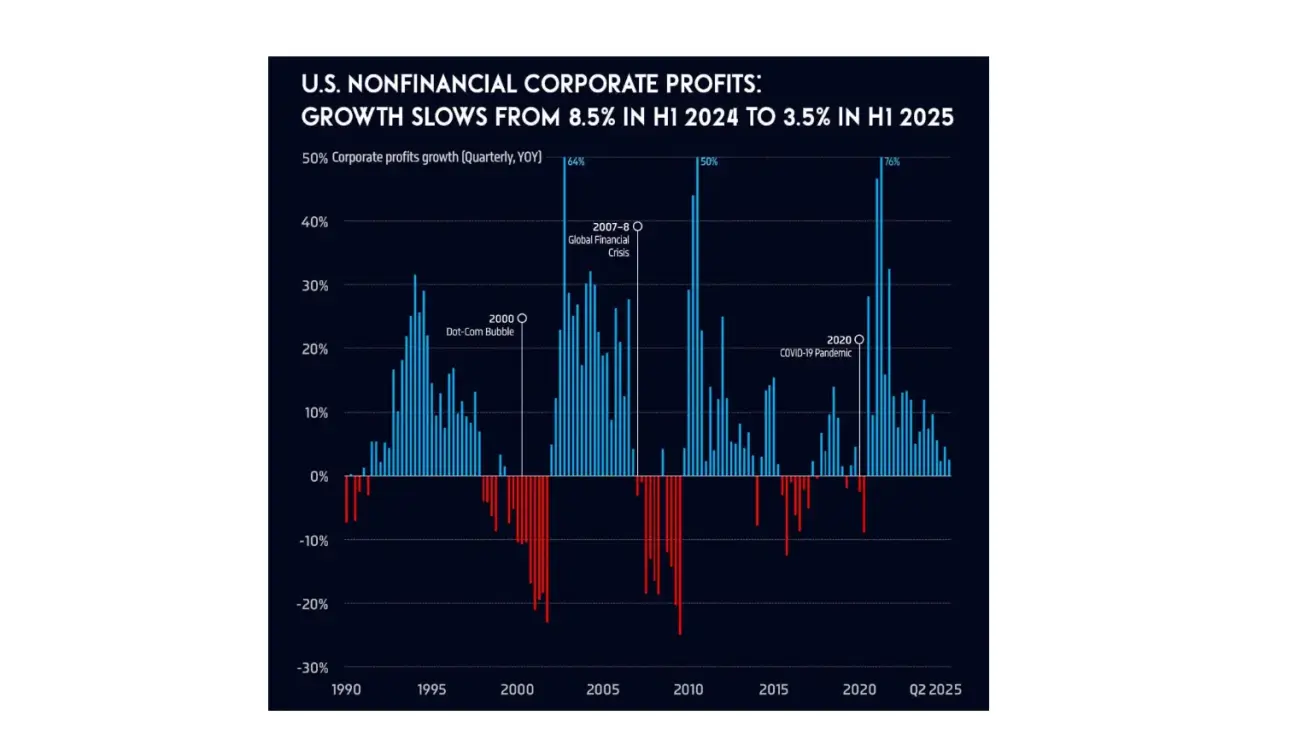

III ketvirčio rezultatų skelbimo sezonas prasideda antradienį. Tikimasi, kad JAV nefinansinių korporacijų pelno augimas sulėtės — nuo 8.5% per pirmą 2024 m. pusmetį iki vos 3.5% per pirmą 2025 m. pusmetį.

Euro Stoxx 600

Euro Stoxx 600 savaitę baigė nukritęs -1,59%, užsidarė ties 562,7. Nuo metų pradžios indeksas yra pakilęs +11.29%.

CSI 300 indeksas

CSI 300 indeksas savaitę užbaigė ties 4616,83, nukritęs 0.51%, o nuo metų pradžios fiksuoja 17.45% prieaugį.

Hang Seng TECH Index (HSTECH.HK)

Hang Seng TECH Index (HSTECH.HK) pirmadienį atsidarė nukritęs 5.48%, ties 6259,75. Nuo metų pradžios indeksas yra pakilęs +41.09%.

Kazachstano nacionalinis bankas

-

Dėl faktiškai susiformavusios infliacijos, gerokai viršijančios ankstesnes prognozes, Pinigų politikos komitetas nusprendė padidinti bazinę palūkanų normą 150 bazinių punktų iki 18%, nustatant ±1 procentinio punkto koridorių.

-

Infliacija paspartėjo pagal visus pagrindinius rodiklius. Metinė infliacija rugsėjį pasiekė 12.9% (prieš 12.2% rugpjūtį), viršydama centrinio banko prognozes. Maisto produktai išlieka pagrindiniu veiksniu, jų kainos per metus pakilo 12.7%. Kai kurios maisto kategorijos brangsta dar sparčiau, iš esmės dėl augančių gamybos sąnaudų ir didesnių importo kainų.

-

Namų ūkių infliacijos lūkesčiai 12 mėn. horizonte išlieka aukšti ir svyruojantys, su didele neapibrėžtumo dalimi. Rinkos profesionalai taip pat padidino savo infliacijos prognozes — nuo 11.3% iki 12% šiems metams.

-

Pagrindinės proinfliacinės rizikos yra vidaus, jos kyla iš nuolat stiprios vidaus paklausos, antrinio poveikio, susijusio su tarifų reformomis ir degalų rinkos liberalizavimu, taip pat iš infliacinio mokesčių pakeitimų, įskaitant PVM koregavimą, poveikio.

-

Ekonomikos augimas 2025 m. sausio–rugpjūčio laikotarpiu paspartėjo iki 6.5% per metus (prieš 3.7% per tą patį 2024 m. laikotarpį). Didžiausią įnašą suteikė transportas ir sandėliavimas (+21.5%), statyba (+18.1%), prekyba (+8.9%), taip pat kasyba (+9.6%) ir perdirbamoji pramonė (+6.5%).

-

Centrinis bankas pažymėjo, kad jei esamas pinigų politikos griežtinimo lygis pasirodys nepakankamas infliacijai stabilizuoti, bus svarstomas tolesnis politikos griežtinimas.

Kazachstano vertybinių popierių biržos indeksas (KASE) savaitę baigė pakilęs +0.14%.

OBLIGACIJŲ RINKA

20+ metų JAV iždo obligacijų ETF (TLT) savaitę baigė pakilęs +1,39%, užsidarė ties 90,62. Nuo metų pradžios indeksas yra pakilęs +3.21%.

PAJAMINGUMAI IR SPREDAS

-

Rinkos pajamingumas JAV iždo vertybiniams popieriams (10 metų pastovi trukmė): 4.08% (prieš 4.15%).

-

ICE BofA BBB U.S. Corporate Index efektyvus pajamingumas: 5.01% (prieš 4.95%).

-

Pajamingumo spredas — 10 metų vs. 2 metų iždo popieriai: 57.0 bazinių punktų (prieš 53.0 bazinių punktų).

-

Pajamingumo spredas — 10 metų vs. 3 mėn. iždo popieriai: 19.0 bazinių punktų (prieš 19.0 bazinių punktų).

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandorių (GC) kontraktas savaitę baigė pakilęs 3.15%, užsidarė ties $4035,5 už trojos unciją. Nuo metų pradžios jo vertė išaugusi +52.80%.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

U.S. Dollar Index ateities sandoriai (DX) savaitę baigė pakilę +1.24%, užsidarė ties 98.62. Nuo metų pradžios indeksas yra nukritęs –8.96%.

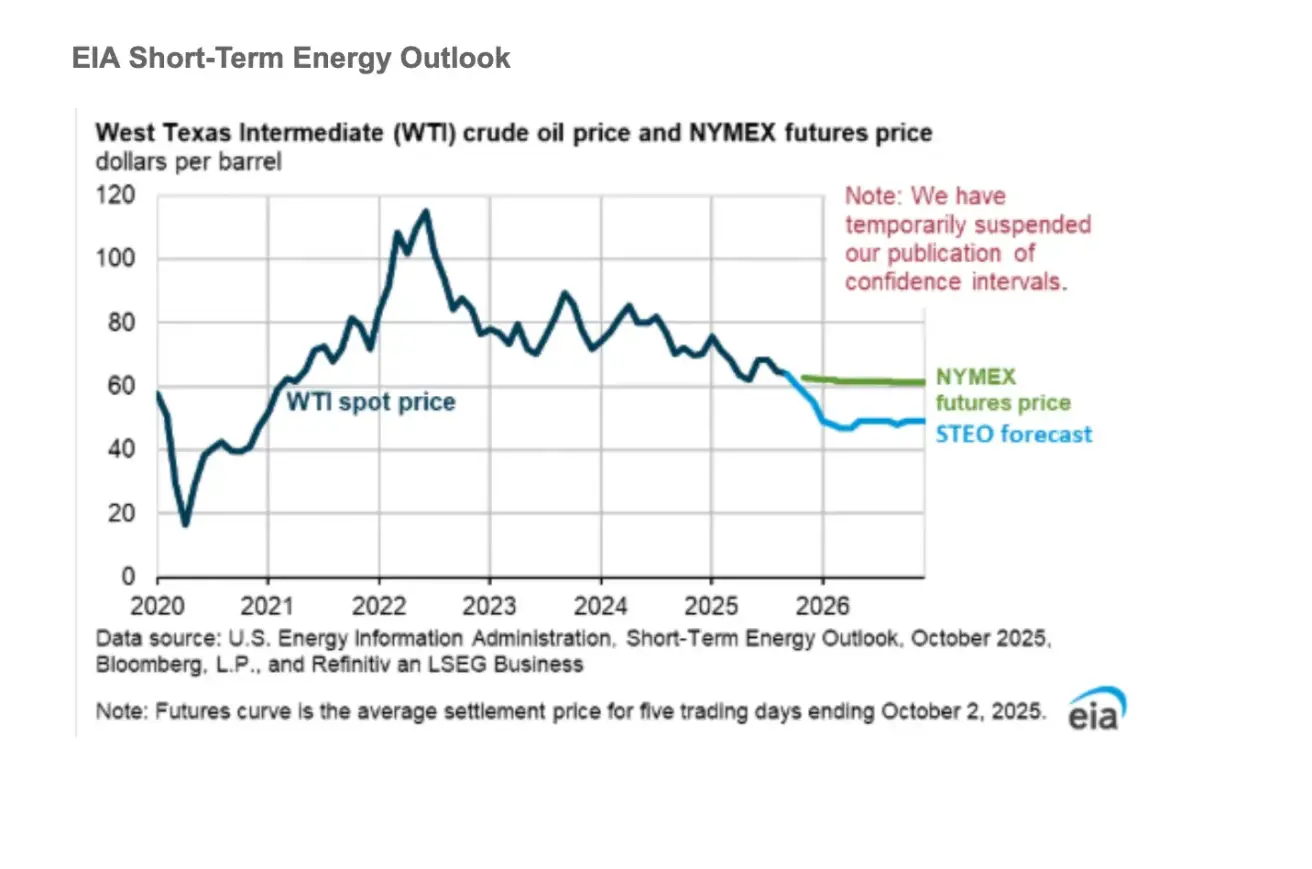

NAFTOS ATEITIES SANDORIAI

Crude oil ateities sandorių (CL) kontraktas savaitę baigė nukritęs -58.24%, užsidarė ties $60.69 už barelį. Nuo metų pradžios jis yra nukritęs –18.94%.

Pasaulinės naftos kainos.

Tikimės, kad pasaulinės naftos atsargos ir toliau augs iki 2026 m. pabaigos, o tai per artimiausius mėnesius darys didelį spaudimą žemyn žaliavinės naftos kainoms. Prognozuojame, kad Brent nafta 2025 m. IV ketv. vidutiniškai sieks $62 už barelį, o 2026 m. — $52 už barelį.

Pasaulinė naftos gavyba.

Pasaulinė gavyba didėja visą prognozės laikotarpį, ir tikimės, kad tai prisidės prie tolesnio atsargų kaupimo.

BTC ATEITIES SANDORIAI

Bitcoin savaitę baigė nukritęs -6.68%, užsidarė ties $115230. Nuo metų pradžios jo vertė išaugusi +22.90%.

ETH ATEITIES SANDORIAI

Ethereum savaitę baigė nukritęs -7.79%, užsidarė ties $4162.30. Nuo metų pradžios jo vertė išaugusi +24.46%.

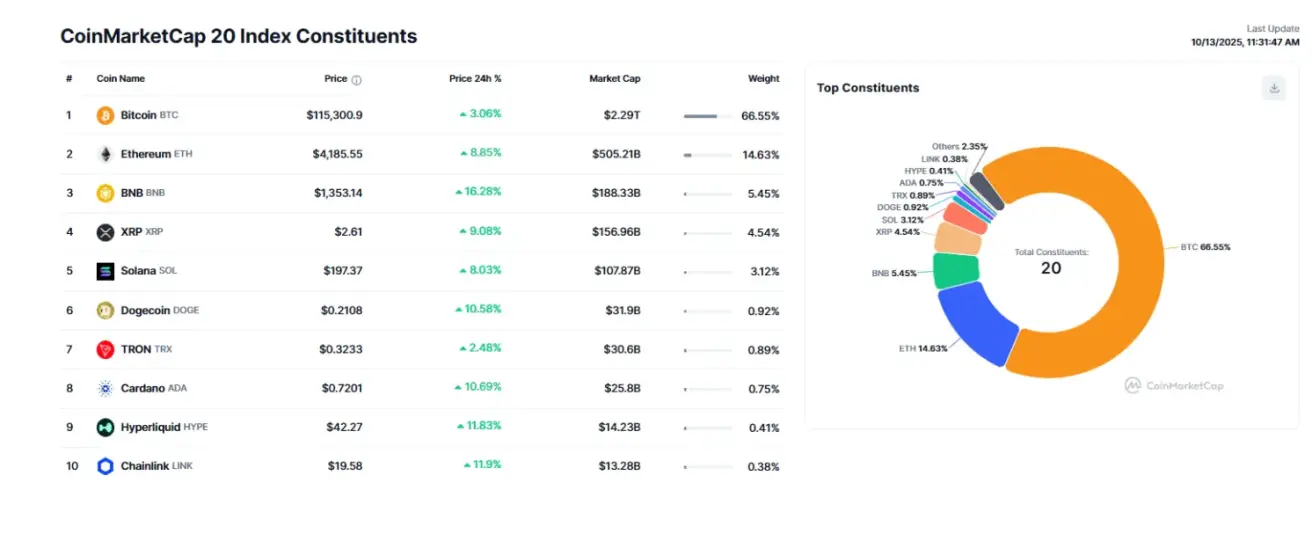

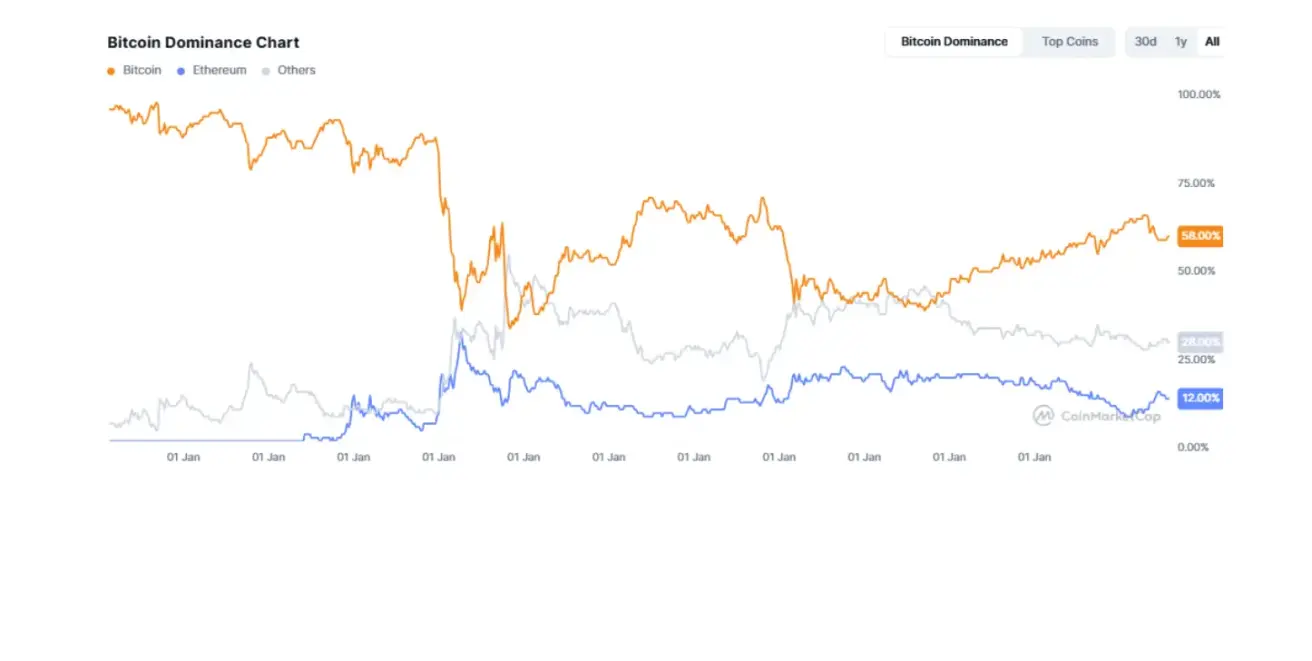

Bendra kriptovaliutų rinkos kapitalizacija siekia $3.93 trilijono (prieš $4.22 trilijono prieš savaitę) (šaltinis: CoinMarketCap).

- Bitcoin dalis sudaro 58.5% (prieš 58.4%),

- Ethereum dalis — 12.9% (prieš 13.0%),

- Kiti aktyvai sudaro 28.6% (prieš 28.7%).

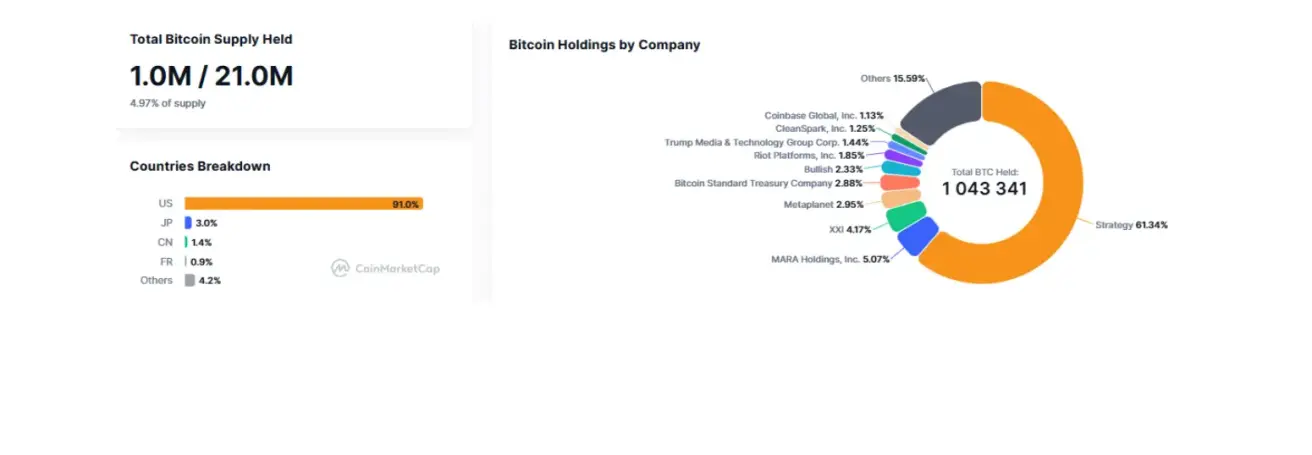

Viešosios bendrovės, turinčios Bitcoin iždo strategiją, valdo 4.97% bendros Bitcoin pasiūlos (prieš 4.92% prieš savaitę) — dalis išliko nepakitusi, palyginti su ankstesnės savaitės lygiu.

CoinMarketCap Top 10 Index sudėtinės dalys: