English

English Lietuvių

Lietuvių Русский

Русский Eesti

Eesti2025 жылғы 06–10 қазан: Апталық экономикалық шолу

Нарықтағы негізгі жаңартулар

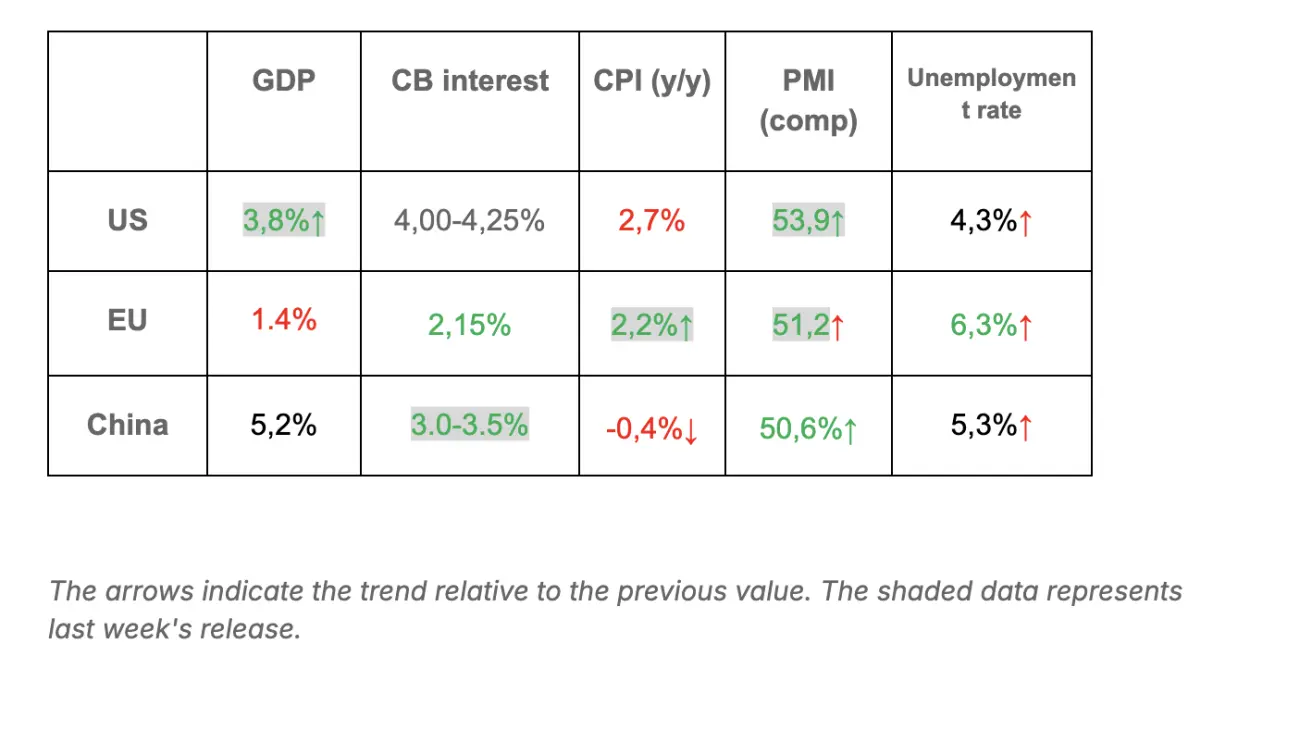

Макроэкономикалық статистика

ИНФЛЯЦИЯ

- Негізгі Тұтыну бағалары индексі (CPI) (айлық, m/m) (тамыз): 0,3% (алдыңғы: 0.3%)

- Тұтыну бағалары индексі (CPI) (айлық, m/m) (тамыз): 0.4% (алдыңғы: 0.2%)

- Негізгі Тұтыну бағалары индексі (CPI) (жылдық, y/y) (тамыз): 3.1% (алдыңғы: 2.9%)

- Тұтыну бағалары индексі (CPI) (жылдық, y/y) (тамыз): 2.9% (алдыңғы: 2.7%)

ИНФЛЯЦИЯ ЖӨНІНДЕГІ КҮТІЛІМДЕР (MICHIGAN)

- 12 айға күтілетін инфляция (тамыз): 4.6% (алдыңғы: 4.7%)

- 5 жылға күтілетін инфляция (тамыз): 3.7% (алдыңғы: 3.7%)

ӨНДІРУШІ БАҒАЛАР ИНДЕКСІ (PPI)

- PPI (айлық, m/m) (тамыз): -0.1%, алдыңғы: 0.7%

- Негізгі PPI (айлық, m/m) (тамыз): -0.1%, алдыңғы: 0.7%

ЖІӨ (АҚШ Экономикалық талдау бюросы, BEA) (2025 ж. 2-тоқсан, жылдық мәнде, екінші бағалау): +3.8% (бастапқы бағалау: 3.30%; 2024 ж. 1-тоқсан: –0.5%)

Бизнес белсенділік индексі (PMI):

(50-ден жоғары — кеңею, 50-ден төмен — қысқару)

- Қызмет көрсету секторы (тамыз): 54.2 (алдыңғы: 54.5)

- Өндіріс секторы (шілде): 52.0 (алдыңғы: 53,0)

- S&P Global Composite (тамыз): 53.9 (алдыңғы: 53.6)

ЕҢБЕК НАРЫҒЫ:

- Жұмыссыздық деңгейі (тамыз): 4.3% (алдыңғы: 4.2%)

- АҚШ-та жұмыссыздық бойынша жәрдемақы алатын тұлғалардың жалпы саны: 1,926 мың (1,920 мыңға қарсы).

- Ауыл шаруашылығынан тыс сектордағы жұмыс орындарының өзгерісі (тамыз): 22 мың (алдыңғы қайта қаралған: 79 мың)

- АҚШ-тың жеке ауыл шаруашылығынан тыс секторындағы жұмыс орындарының өзгерісі (тамыз): 38 мың (алдыңғы: 77 мың)

- Орташа сағаттық жалақы (тамыз, жылдық, y/y): +3.7% (алдыңғы: +3.9%)

- JOLTS бос жұмыс орындары (тамыз): 7.227 млн (7.181 млн-ға қарсы)

- ADP Nonfarm Payroll Change (жіберілген): -32К (vs-3К)

Негізгі макродеректердің қысқаша қорытындысы: АҚШ, ЕО және Қытай*

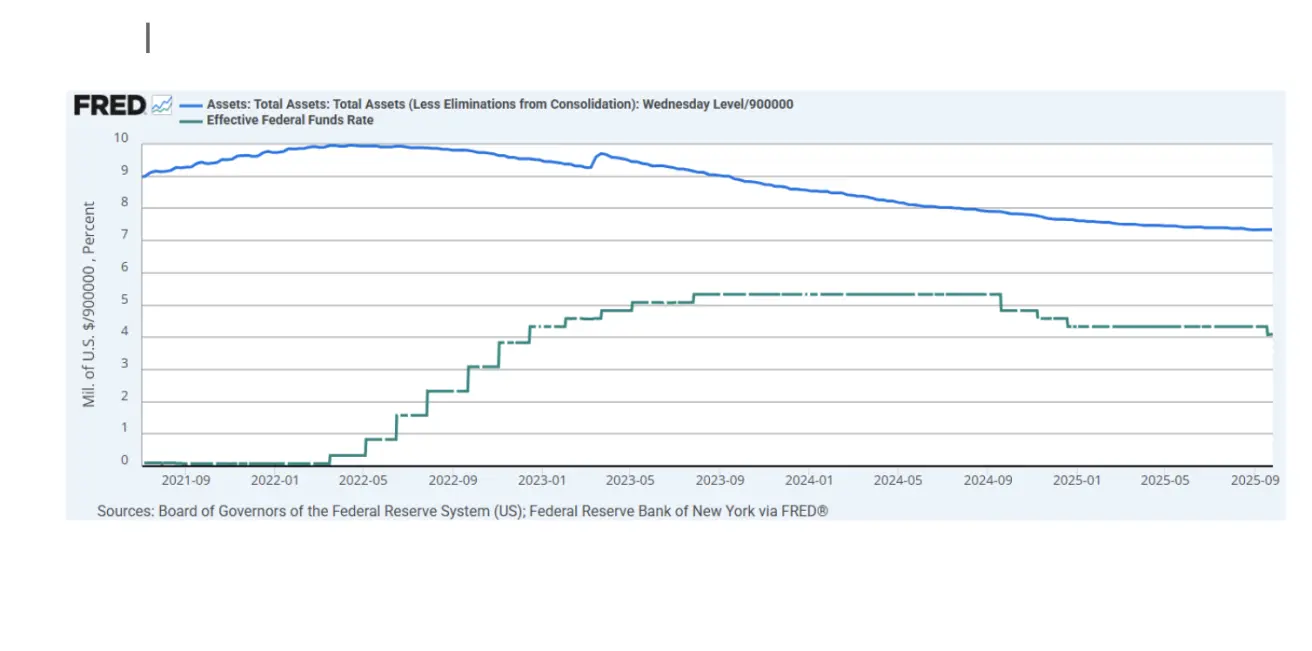

АҚША-НЕСИЕ САЯСАТЫ

- Федералдық қорлар бойынша тиімді мөлшерлеме (EFFR): 4.00% - 4.25% (өзгеріссіз)

- АҚШ Федералдық резерв жүйесінің балансы ұлғайды: $6,590 трлн (алдыңғы апта: $6,587 трлн)

МӨЛШЕРЛЕМЕ БОЙЫНША НАРЫҚТЫҚ КҮТІЛІМДЕР (FEDWATCH)

Түсіндірме пікір

Өткен аптада бейсенбіге дейін АҚШ акциялар нарығында risk-on көңіл-күйі басым болды. Негізгі индекстер жасанды интеллектке байланысты технологиялық компаниялар мен жартылай өткізгіш өндірушілерінің күшті өсімі есебінен жаңа тарихи максимумдарға жетті. AMD акциялары OpenAI-пен жаңа серіктестік туралы хабарға инвесторлардың оң реакциясынан кейін күн ішінде 11%-ға дейін өсті. Бас директор Дженсен Хуанг биыл есептеу қуатына сұраныс айтарлықтай артқанын атап өтті.

Алайда жұма күні Trade War 2.0 шиеленісінің қайта күшеюіне байланысты жаһандық акциялар нарығы қатаң түзетілді. Апта басында Қытай ең алдымен АҚШ-пен сауда келіссөздеріндегі өз артықшылығы болып табылатын сирек жер металдарына экспорт шектеулерін кеңейтті. Пекин әлемдік ұсыныстың 70%-дан астамын бақылайды. Жаңа талаптарға сәйкес шетелдік экспорттаушылар енді Қытайдың Сауда министрлігінен лицензия алуға тиіс.

14 қазаннан бастап Қытай өзінің порттарына тоқтаған АҚШ кемелеріне бір нетто тонна үшін 400 юань мөлшерінде алым енгізеді; бұл мөлшерлеме 2028 жылға қарай жыл сайын өсіп, 1,120 юаньға дейін жетеді. Пекин бұл шараны АҚШ-тың ұқсас әрекеттеріне жауап ретінде сипаттап, Вашингтонның қадамдары халықаралық сауда нормаларын бұзады деп есептейді.

Бұл шектеулер екі аптадан кейін Оңтүстік Кореяда өтетін APEC саммитіндегі көптен күтілген Си–Трамп кездесуінің алдында енгізілді. Қытайға қарсы АҚШ енгізуі тиіс бастапқы тарифтер 9 қарашаға дейін кейінге қалдырылды, ал нарықтар сол кездесуде белгілі бір ілгерілеу болады деп күткен.

Қытайдың сирек жер металдарына шектеулеріне жауап ретінде Трамп 1 қарашадан бастап Қытайдан келетін барлық импортқа қолданыстағы баждарға қосымша 100% тариф енгізілетінін жариялады. Сондай-ақ АҚШ кез келген стратегиялық маңызды бағдарламалық қамтамасыз етуге экспорттық бақылау енгізеді. Жұма күні Трамп X (Twitter) желісінде Си мырзамен кездесудің «мәні жоқ» деп жазды.

Мұндай риторика нарықтарда risk-off ауысуын туғызды.

Алайда жексенбі күні Трамп қайта жазба жариялады: «Don’t worry about China, everything will be fine! Chairman Xi doesn’t want a depression for his country, and neither do I. The U.S. wants to help China, not hurt it. I will attend the meeting and hope it takes place.»

Нарықтар бұл риториканы әлеуетті деэскалация ретінде қабылдап, неғұрлым оң баға берді. Соның нәтижесінде бүгін акция индекстері 2%-дан астам өсім көрсетіп, қалпына келуді бастады.

Акцияларды қолдай алатын факторлар

-

Үкіметтің жұмысын тоқтату мәселесінің (government shutdown) шешілуі

-

Си–Трамп кездесуінің конструктивті қорытындысы

-

29 қазанда ФРЖ-ның мөлшерлемені төмендетуі

Егер сауда шиеленісі әрі қарай ушығатын болса, нарық сөзсіз төмендей береді. Алайда бүгінгі реакцияға қарағанда, көңіл-күй сақтықпен болса да оптимистік күйде қалуда. Риторика тек риторика деңгейінде қалуы мүмкін. Дегенмен, көп нәрсе Пекиннің келесі қадамдарына байланысты болады.

Нью-Йорк ФРЖ сауалнамасының негізгі тұстары

-

Үй шаруашылықтарының инфляция бойынша күтілімдері қысқа мерзімде (3.4%-ға дейін) және ұзақ мерзімде (3.0%-ға дейін) өсті, ал орта мерзімді күтулер өзгеріссіз қалды (3.0%).

-

Жұмыспен қамтудың сәл ғана өсетіні күтілгеніне қарамастан, еңбек нарығы бойынша кең ауқымды көңіл-күй нашарлауды жалғастырды: респонденттер табыс өсіміне қатысты әлсіз күтулерді, жұмыс орнын жоғалту тәуекелінің жоғарылағанын және жалпы жұмыссыздықтың өсу ықтималдығы артқанын атап өтті.

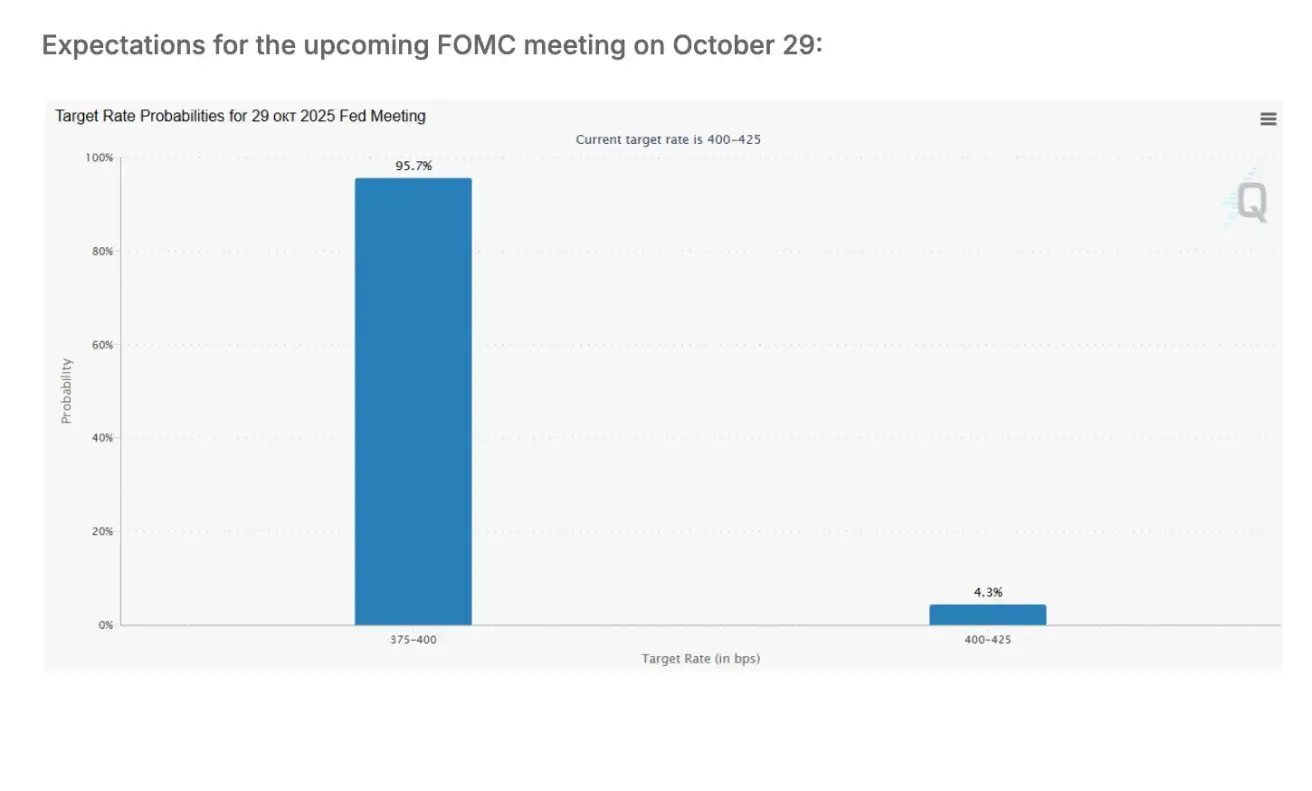

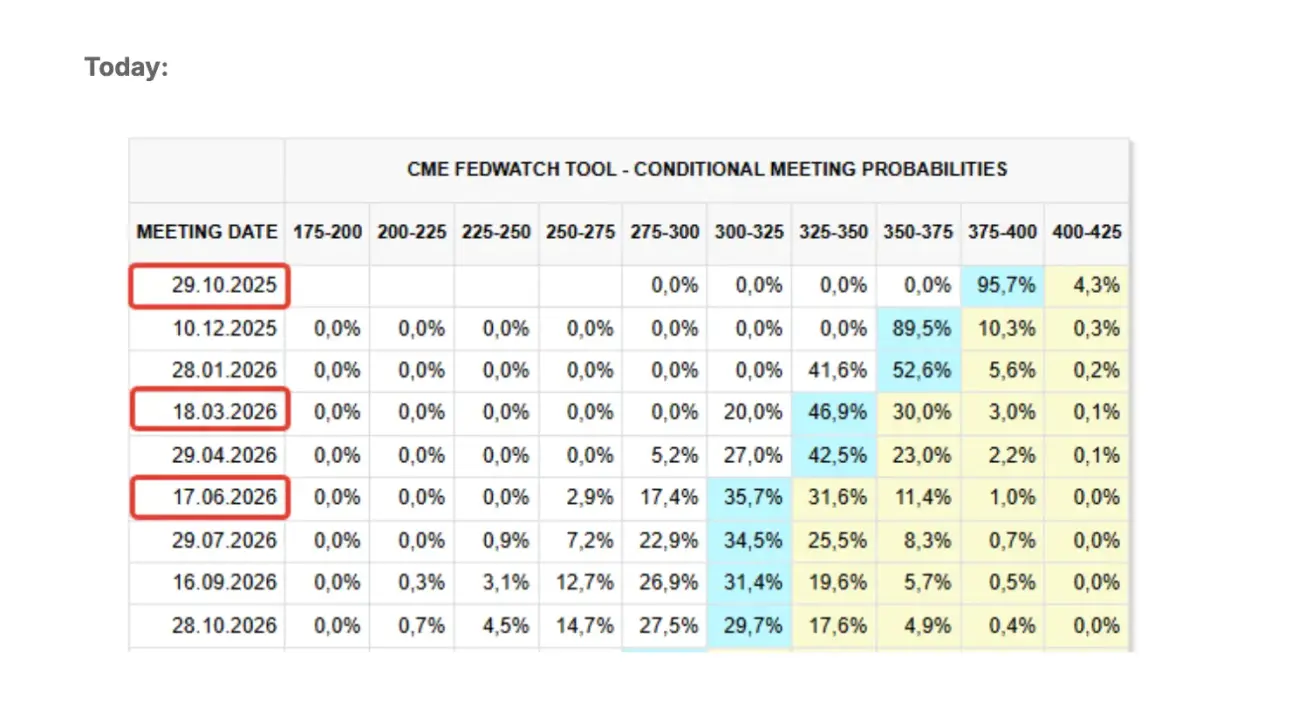

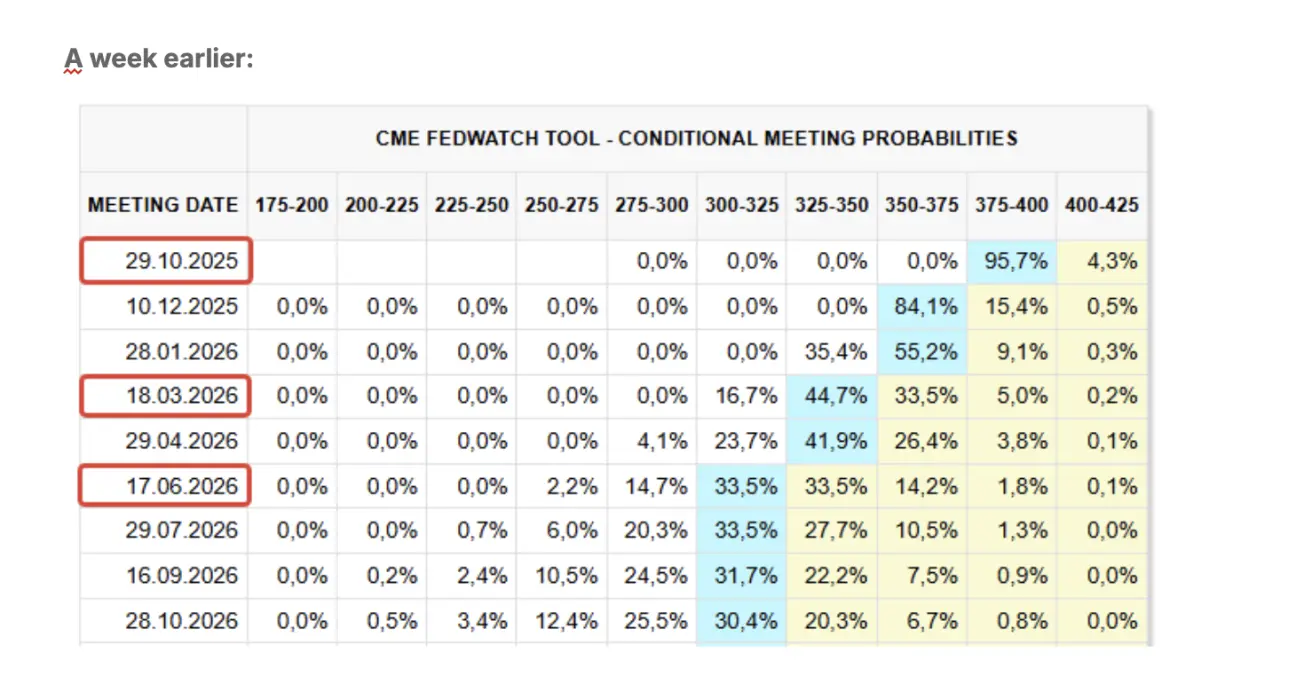

Нарықтық күтулер — FedWatch:

-

Келесі FOMC отырысы (29 қазан): 0,25 б.п. мөлшерлеме төмендету ықтималдығының нарықтық бағасы 95.7%, бұл жыл соңына дейін бір рет төмендетуді білдіреді.

-

Келесі 12 ай: нарық үш рет 0,25 б.п. төмендетуді бағалап отыр, бұл нысаналы дәлізді 3.00–3.25% деңгейіне дейін төмендетеді.

НАРЫҚ

SP500

S&P 500 индексі аптаны -2,43% төмендеп, 6552,52 деңгейінде жапты. Жыл басынан бері индекс +11.00% өсім көрсетті.

NASDAQ100

Nasdaq 100 аптаны -2,27% төмендеп, 24221 деңгейінде жапты. Жыл басынан бері индекс +14.66% өсім көрсетті.

Russel 2000

Russel 2000 аптаны -3,29 төмендеп, 2394,59 деңгейінде жапты. Жыл басынан бері индекс 6,84% өсім көрсетті.

VIX

Нарық реакциясы құбылмалылық көрсеткіштерінде айқын көрінді: VIX индексі тек жұма күні 32%-ға секірді. Салыстыру үшін: биыл сәуірдегі сауда соғысының алдыңғы шиеленісу толқынында индекс 237%-ға дейін өскен болатын.

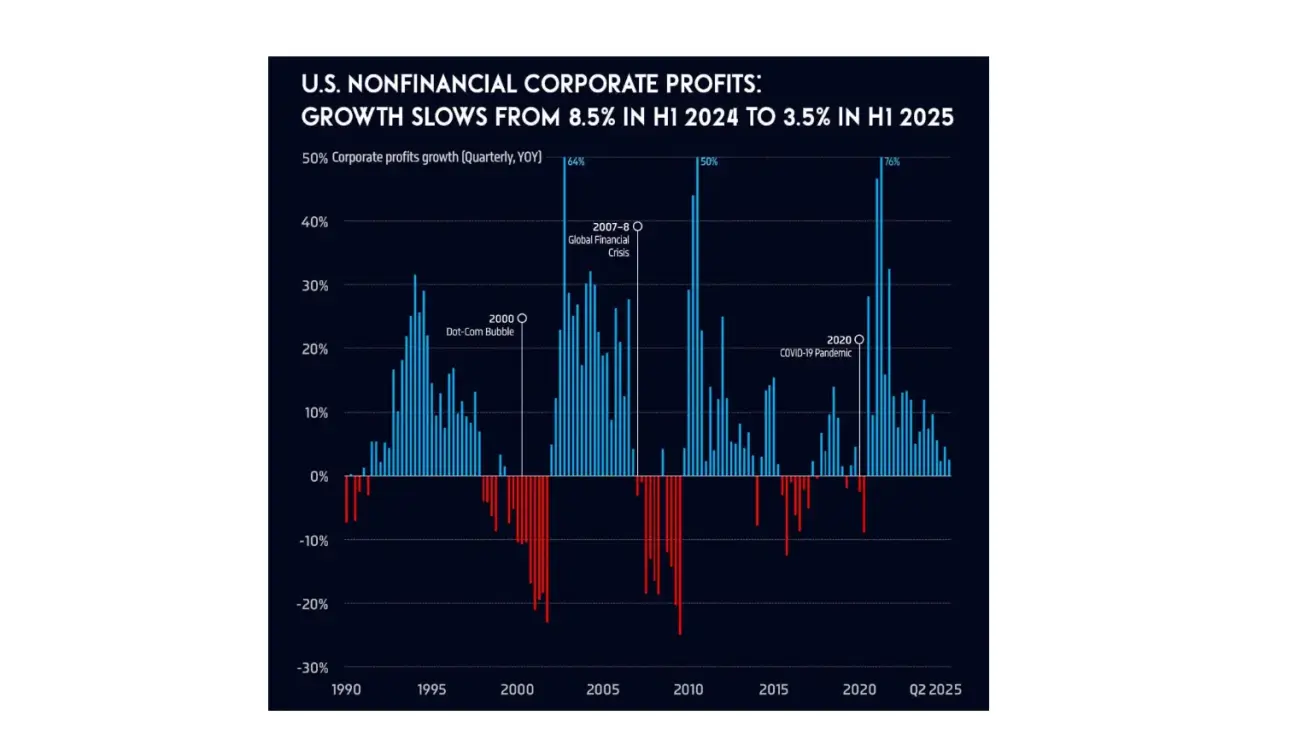

2024 ж. 3-тоқсаны бойынша есептілік маусымы сейсенбіде басталады. АҚШ-тың қаржы емес корпорациялары үшін пайда өсімінің баяулауы күтілуде — 2024 жылдың бірінші жартысындағы 8.5%-дан 2025 жылдың бірінші жартысында 3.5%-ға дейін.

Euro Stoxx 600

Euro Stoxx 600 аптаны -1,59% төмендеп, 562,7 деңгейінде жапты. Жыл басынан бері индекс +11.29% өсім көрсетті.

CSI 300 Index

CSI 300 индексі аптаны 4616,83 деңгейінде жапты, апта ішіндегі төмендеу –0.51%, жыл басынан бері өсім 17.45%.

Hang Seng TECH Index (HSTECH.HK)

Hang Seng TECH Index (HSTECH.HK) дүйсенбіде 5.48% төмендеп, 6259,75 деңгейінде ашылды. Жыл басынан бері индекс +41.09% өсті.

Қазақстан Ұлттық Банкі

-

Нақты инфляция деңгейі алдыңғы болжамдардан едәуір жоғары болғандықтан, Ақша-кредит саясаты комитеті базалық мөлшерлемені 150 базистік пунктке көтеріп, 18% деңгейіне жеткізу туралы шешім қабылдады, дәліз ±1 пайыздық тармақ.

-

Инфляция барлық негізгі көрсеткіштер бойынша жеделдеді. Жылдық инфляция қыркүйекте 12.9%-ға (тамызда 12.2%-ға қарсы) жетіп, орталық банктің болжамынан асып түсті. Негізгі драйвер — азық-түлік компоненті, ол жылдық көрсеткіште 12.7%-ға өсті. Жекелеген азық-түлік санаттары өндіріс шығындарының артуы мен импорт бағасының қымбаттауы есебінен одан да жылдам қарқында қымбаттап жатыр.

-

Халықтың 12 айлық көкжиегі бойынша инфляциялық күтулері жоғары және құбылмалы күйінде қалып отыр, белгісіздік дәрежесі де жоғары. Нарық кәсіби қатысушылары да өз инфляциялық болжамдарын қайта қарап, осы жылға арналған бағалауларын 11.3%-дан 12%-ға дейін көтерді.

-

Проинфляциялық тәуекелдер негізінен ішкі сипатта, олар тұрақты жоғары ішкі сұраныстан, тарифтік реформалар мен жанармай нарығын ырықтандыруға байланысты екінші реттік әсерлерден, сондай-ақ ҚҚС-ты қоса алғанда, салық өзгерістерінің инфляциялық ықпалынан туындауда.

-

Экономикалық өсім 2025 ж. қаңтар–тамызда 6.5% жылдық деңгейге дейін жеделдеді (2024 ж. осындай кезеңде 3.7%-ға қарсы). Ең күшті үлесті көлік және қоймалау (+21.5%), құрылыс (+18.1%), сауда (+8.9%), сондай-ақ тау-кен өндіру (+9.6%) және өңдеу секторлары (+6.5%) қосты.

-

Орталық банк қазіргі ақша-кредит жағдайлары инфляцияны тұрақтандыру үшін жеткіліксіз болып шыққан жағдайда, саясатты одан әрі қатаңдату мүмкіндігін қарастыратынын атап өтті.

Қазақстан қор биржасының индексі (KASE) аптаны +0.14% өсіммен жапты.

ОБЛИГАЦИЯ НАРЫҒЫ

20+ жылдық АҚШ қазынашылық облигацияларының ETF-сі (TLT) аптаны +1,39% өсіммен, 90,62 деңгейінде жапты. Жыл басынан бері индекс +3.21% өсім көрсетті.

ӨНДІРІМДІЛІК ЖӘНЕ СПРЕДТЕР

-

АҚШ қазынашылық бағалы қағаздарының нарықтық кірістілігі (10 жылдық тұрақты өтеу мерзімі): 4.08% (4.15%-ға қарсы).

-

ICE BofA BBB АҚШ корпоративтік индексінің тиімді кірістілігі: 5.01% (4.95%-ға қарсы).

-

Кірістілік спрэді — 10 жылдық vs. 2 жылдық қазынашылық облигациялар: 57.0 б.п. (53.0 б.п.-қа қарсы).

-

Кірістілік спрэді — 10 жылдық vs. 3 айлық қазынашылық вексельдер: 19.0 б.п. (19.0 б.п.-қа қарсы).

АЛТЫН ФЬЮЧЕРСТЕРІ (GC)

Алтын фьючерстері (GC) аптаны 3.15% өсіммен жапты, бір троя унциясының бағасы $4035,5. Жыл басынан бері кірістілік +52.80%.

ДОЛЛАР ИНДЕКСІ ФЬЮЧЕРСТЕРІ (DX)

АҚШ доллар индексінің фьючерстері (DX) аптаны +1.24% өсіммен, 98.62 деңгейінде жапты. Жыл басынан бері индекс –8.96% төмендеді.

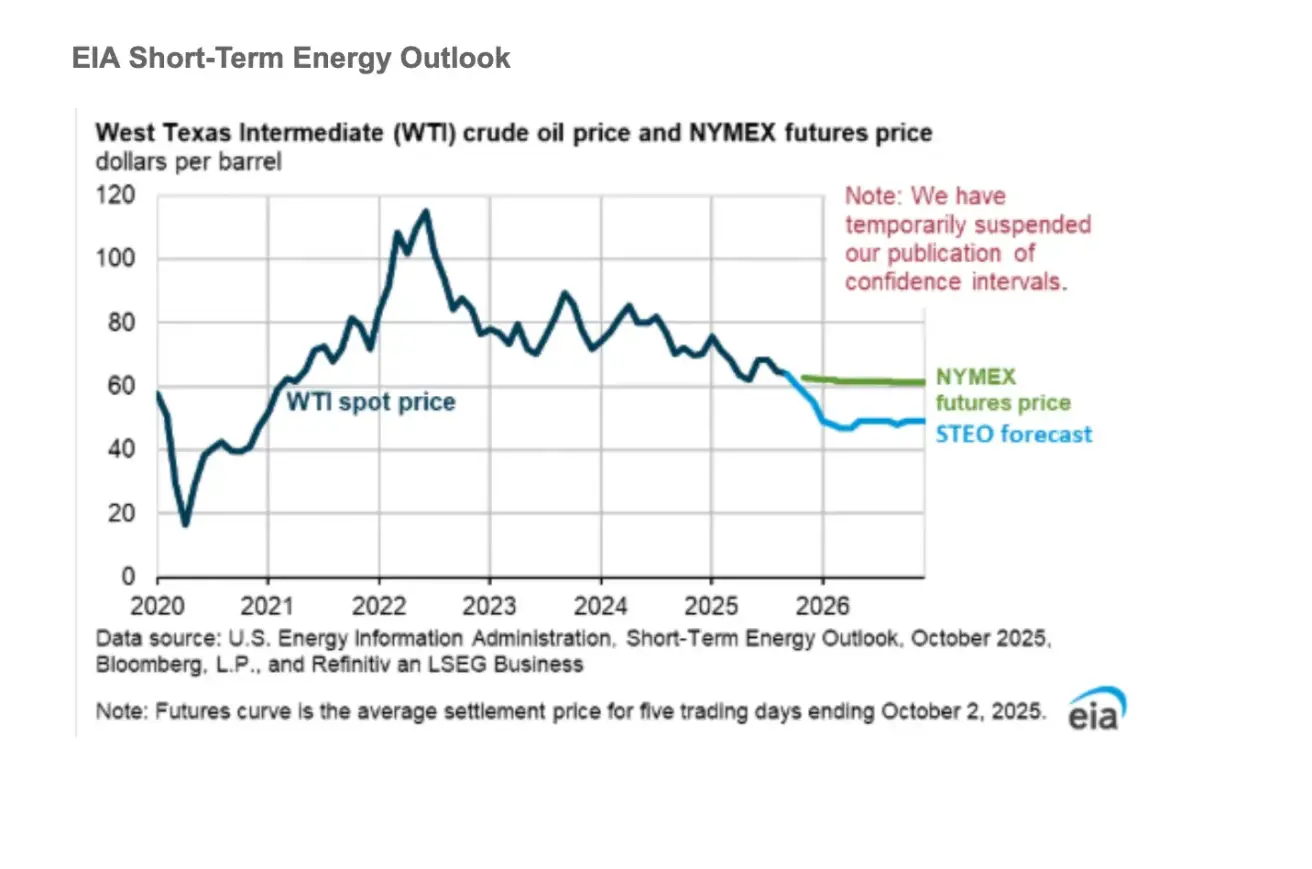

МҰНАЙ ФЬЮЧЕРСТЕРІ

Brent мұнайының фьючерстік келісімшарты (CL) аптаны -58.24% төмендеп, барреліне $60.69 деңгейінде жапты. Жыл басынан бері –18.94% төмендеді.

Ғаламдық мұнай бағалары.

Біз 2026 жылдың соңына дейін жаһандық мұнай қорларының өсуі жалғасады деп күтеміз, бұл алдағы айларда мұнай бағасына айтарлықтай төмендетуші қысым жасайды. Brent маркалы мұнай бағасы 2025 ж. 4-тоқсанда барреліне орта есеппен $62, ал 2026 жылы барреліне $52 деңгейінде болады деп болжап отырмыз.

Ғаламдық мұнай өндіру.

Жаһандық өндіру бүкіл болжамдық кезең бойы артып отырады, бұл қорлардың одан әрі жиналуына әкеледі деп күтеміз.

BTC ФЬЮЧЕРСТЕРІ

Bitcoin аптаны -6.68% төмендеп, $115230 деңгейінде жапты. Жыл басынан бері +22.90% өсім көрсетті.

ETH ФЬЮЧЕРСТЕРІ

Ethereum аптаны -7.79% төмендеп, $4162.30 деңгейінде жапты. Жыл басынан бері +24.46% өсім көрсетті.

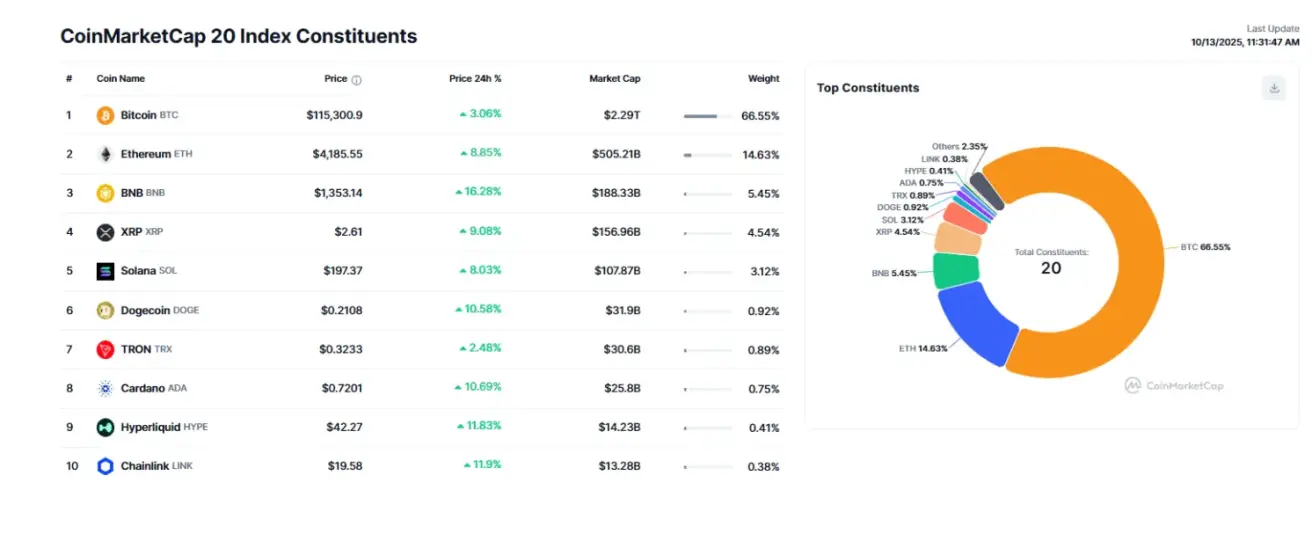

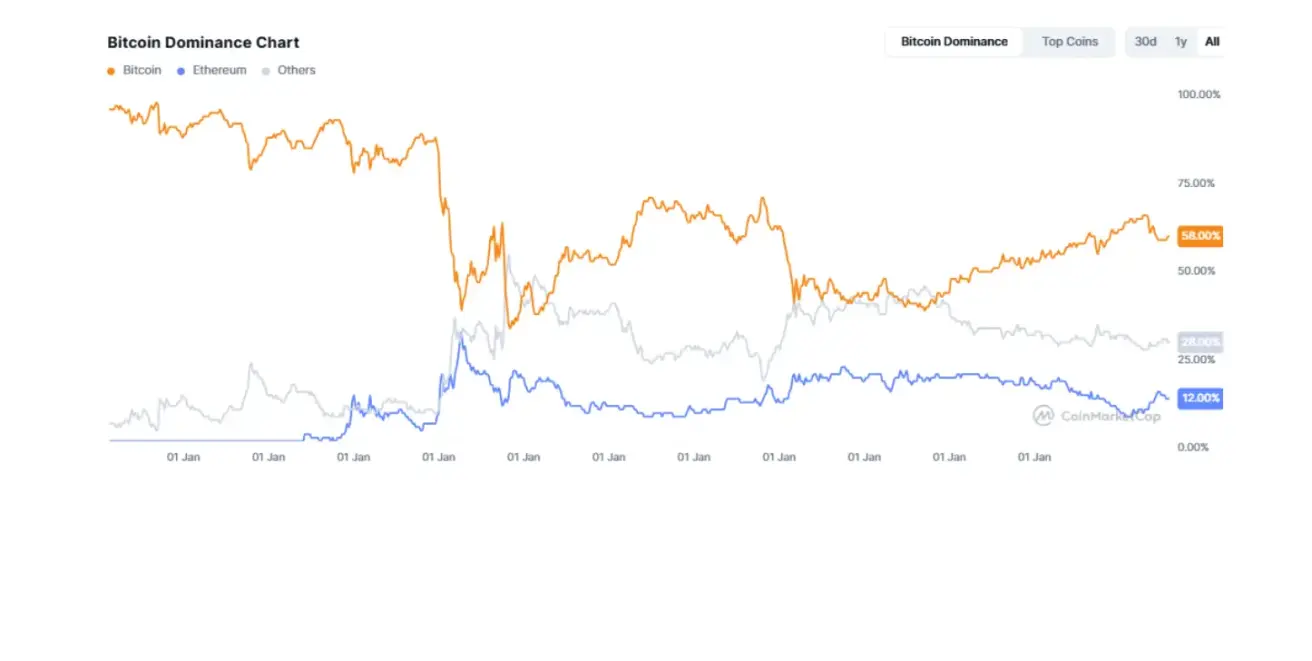

Жалпы криптовалюта нарығының капиталдандыруы $3.93 трлн деңгейінде (бір апта бұрынғы $4.22 трлн-ға қарсы) (дереккөз: CoinMarketCap).

- Bitcoin үлесі — 58.5% (58.4%-ке қарсы),

- Ethereum үлесі — 12.9% (13.0%-ке қарсы),

- Басқа активтер үлесі — 28.6% (28.7%-ке қарсы).

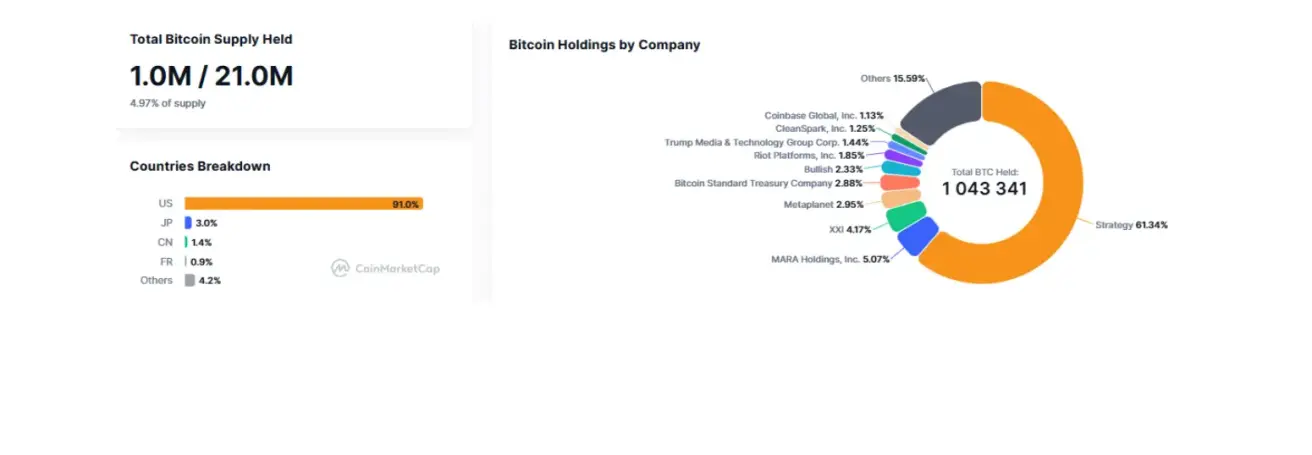

Bitcoin-ді қазынашылық стратегиясының бөлігі ретінде ұстайтын жария компаниялар жалпы Bitcoin ұсынысының 4.97%-ын иеленіп отыр (бір апта бұрынғы 4.92%-ға қарсы) — үлес алдыңғы апта деңгейімен салыстырғанда өзгеріссіз қалды.

CoinMarketCap Top 10 Index құрамдастары: