English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша2025. aasta 13.–17. oktoober: Nädalane majandusülevaade

Peamised turuarengud

Makromajanduslik statistika

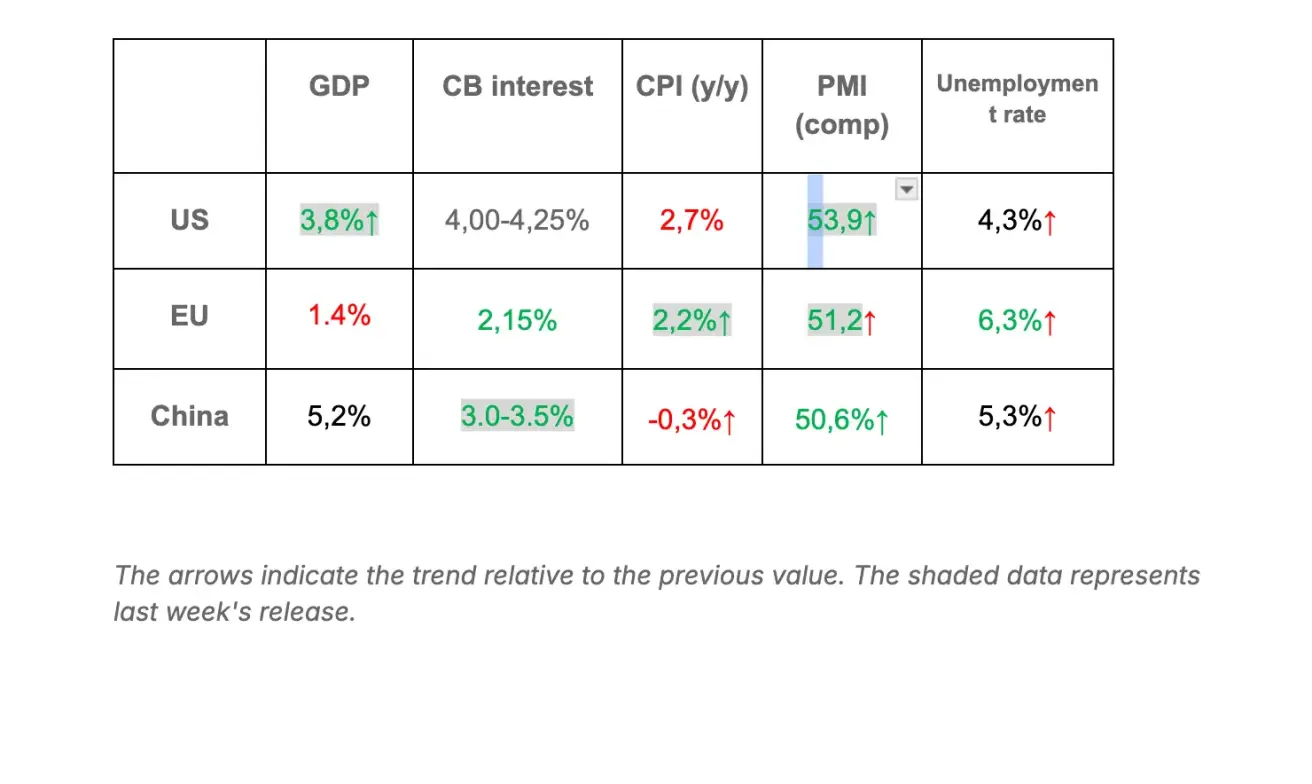

INFLATSIOON

- Põhitarbijahinnaindeks (CPI) (k/k) (august): 0,3% (eelmine: 0.3%)

- Tarbijahinnaindeks (CPI) (k/k) (august): 0.4% (eelmine: 0.2%)

- Põhitarbijahinnaindeks (CPI) (a/a) (august): 3.1% (eelmine: 2.9%)

- Tarbijahinnaindeks (CPI) (a/a) (august): 2.9% (eelmine: 2.7%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4.6% (eel: 4.7%)

- 5 aasta inflatsiooniootus (august): 3.7% (eel: 3.7%)

TOOTJAHINNAINDEKS (PPI)

- PPI (k/k) (august): -0.1%, eel: 0.7%

- Põhi-PPI (k/k) (august): -0.1%, eel: 0.7%

SKP (U.S. Bureau of Economic Analysis, BEA) (2025. a II kv, annualiseeritud, teine hinnang): +3.8% (esialgne hinnang: 3.30%; 2024. a I kv: – 0.5%)

Äritegevuse indeks (PMI):

(Üle 50 viitab kasvule; alla 50 viitab kahanemisele)

- Teenindussektor (august): 54.2 (eelmine: 54.5)

- Töötlev tööstus (juuli): 52.0 (eelmine: 53,0)

- S&P Global Composite (august): 53.9 (eelmine: 53.6)

TÖÖTURG:

- Tööpuuduse määr (august): 4.3% (eelmine: 4.2%)

- USA-s töötushüvitisi saavate isikute koguarv: 1,926K (vs 1,920K).

- Palkade muutus väljaspool põllumajandust (august): 22K (varasem täpsustus: 79K)

- USA erasektori väljaspool põllumajandust töötajate arvu muutus (august): 38K (eelmine: 77K)

- Tunnipalga keskmine muutus (august, a/a): +3.7% (eelmine: +3.9%)

- JOLTS-i vabad töökohad (august): 7.227M (vs. 7.181M)

- ADP Nonfarm Payroll Change (Submitted): -32К (vs-3К)

Oluliste makronäitajate kokkuvõte: USA, EL ja Hiina*

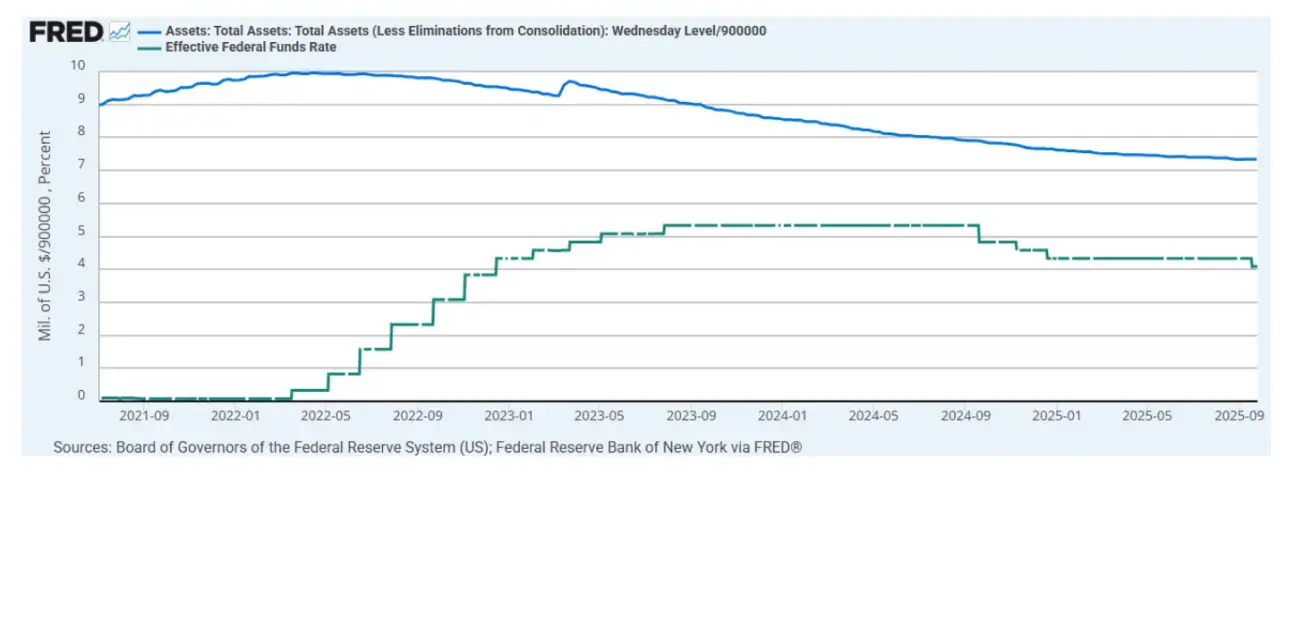

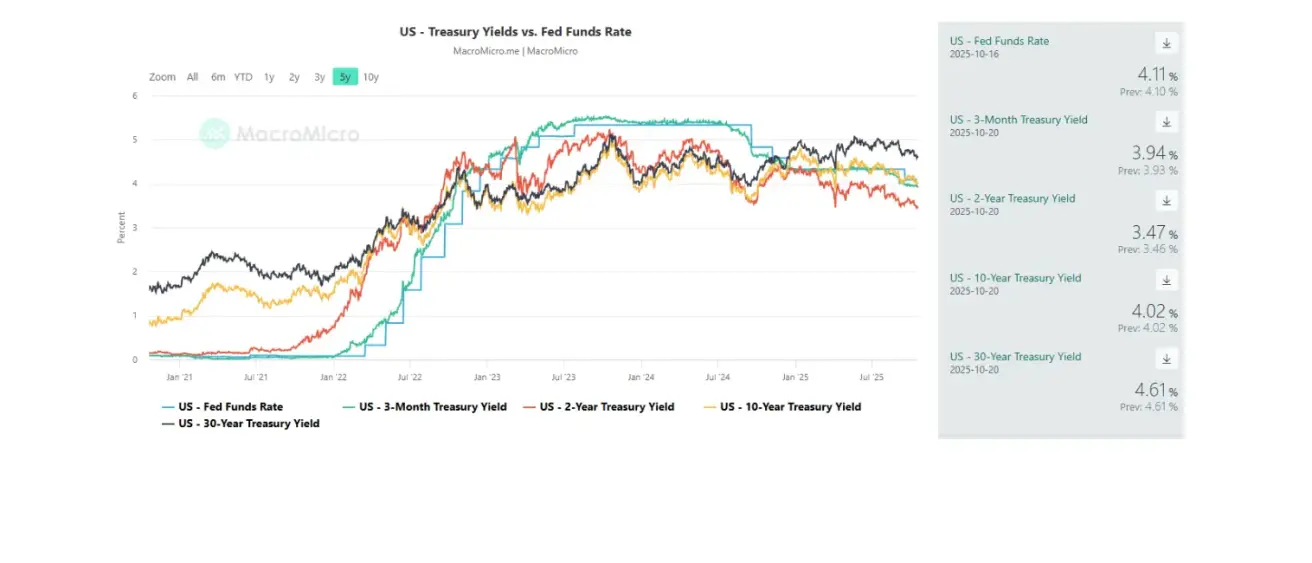

RAHAPOLIITIKA

- Federal Funds Effective Rate (EFFR): 4.00% - 4.25% (muutmata)

- Föderaalreservi bilansimaht kasvas: $6,595T (vs. eelmine nädal: $6,590T)

TURU OOTUSED INTRESSIMÄÄRA SUHTES (FEDWATCH)

Ootused eelseisvaks FOMC istungiks 29. oktoobril:

Täna:

Kommentaar

Möödunud nädalal toetas turuosaliste meeleolu finantsturgudel Föderaalreservi esimehe Jerome Powelli leebed kommentaarid ning Donald Trumpi retoorika märgatav pehmenemine Hiina suhtes. USA rahandusminister Bessent tegi ettepaneku pikendada kehtivat USA tollitariifide peatamist Hiina kaupadele vastutasuks selle eest, et Peking ei karmistaks haruldaste muldmetallide ekspordikontrolle. Samas hoiatati, et Hiina keeldumise korral seisab ees “severe measures and a coordinated response from the U.S. and its allies.” Trump ise märkis, et “the threat of high tariffs against China is unsustainable and could negatively impact the U.S. economy.”

Jerome Powell kinnitas ootusi intressimäära kärpimiseks oktoobris, vihjates samal ajal võimalusele peatada bilansi vähendamine. Tema kommentaaride põhisõnumid:

-

Praegu ei ole rahapoliitika jaoks riskivaba teed;

-

Tollitariifid lisavad hinnasurvet;

-

Tööjõuturu edasise jahtumise riskid on suurenenud;

-

Föderaalreserv võib bilansi mahu osas tegutseda paindlikumalt (märkimisväärne on, et Föderaalreservi bilanss on kasvanud teist nädalat järjest, +$9 mld);

-

Föderaalreserv võib peagi silmitsi seista usaldusväärsete andmete nappusega — valitsuse töö seiskumisest tulenevad viivitused võivad otsuseid raskendada, kui oktoobri andmed avaldatakse hiljem.

Trumpiga seotud majandusteadlane Stephen Miran ütles, et “eelistaks 50 baaspunkti suurust intressikärbet oktoobris ning näeb ruumi kahele täiendavale kärpele seejärel.”

Beth M. Hammack märkis, et Föderaalreservi 2% inflatsioonieesmärki on ebatõenäoline saavutada enne 2027. aasta lõppu.

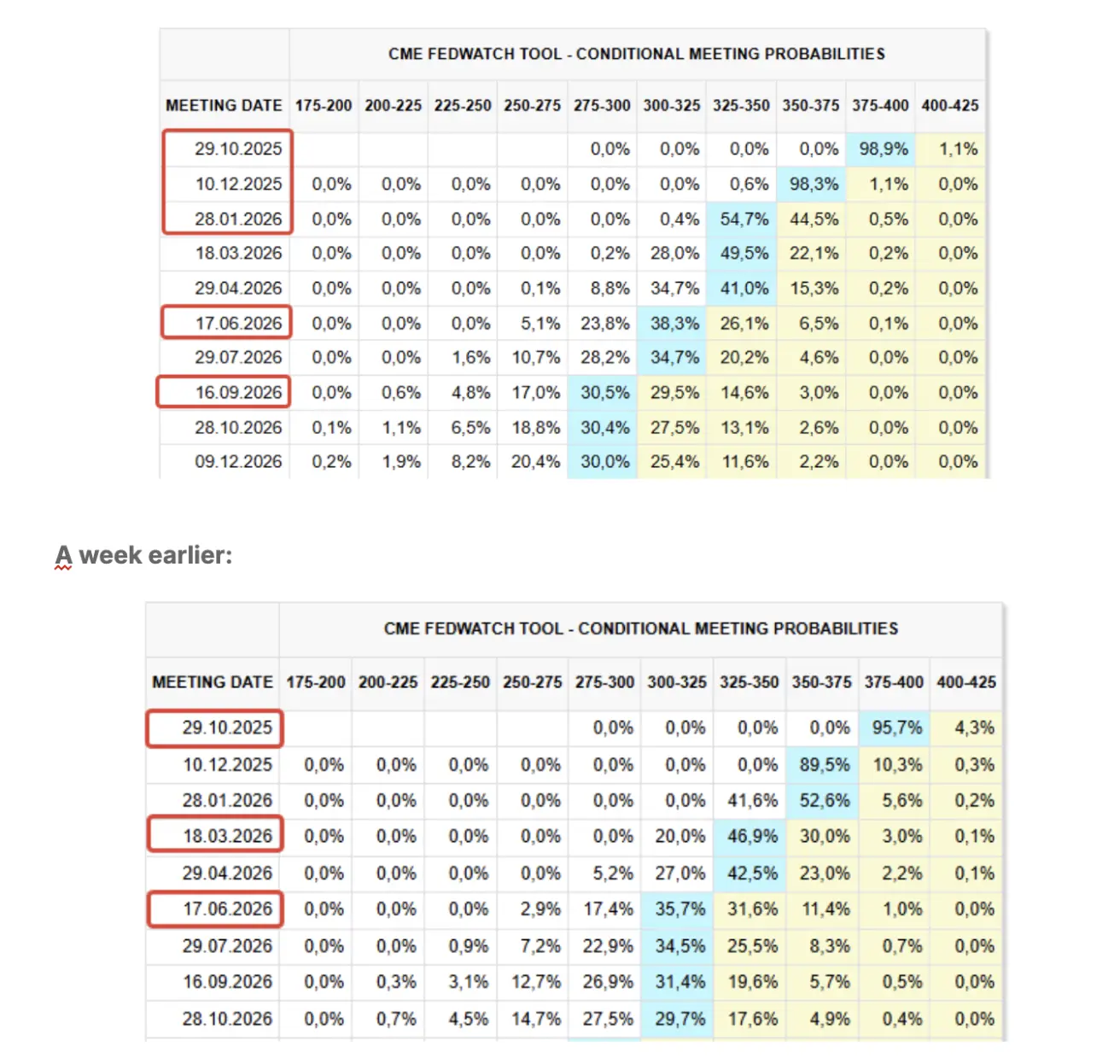

Turupõhised intressiootused (FedWatch)

-

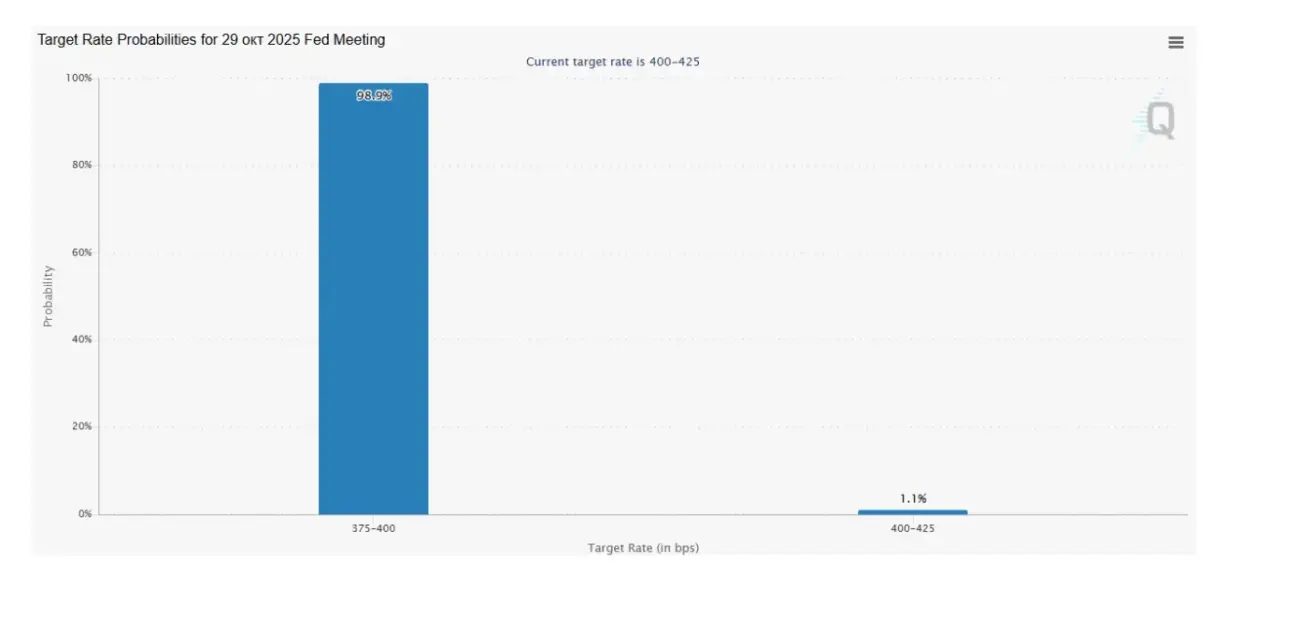

Järgmine FOMC istung (29. oktoober): tuletisinstrumendid hinnastavad 98.9% tõenäosust 25 baaspunkti suuruseks kärpeks — see eeldab aasta lõpuni veel vaid ühte intressikärbet.

-

Järgmise 12 kuu jooksul: turud hinnastavad nelja 25 baaspunkti suurust kärbet, viies vahemikku 2.75–3.00%.

Tööturg: ametlikud andmed veel puuduvad, kuid esialgsed signaalid pehmenevad

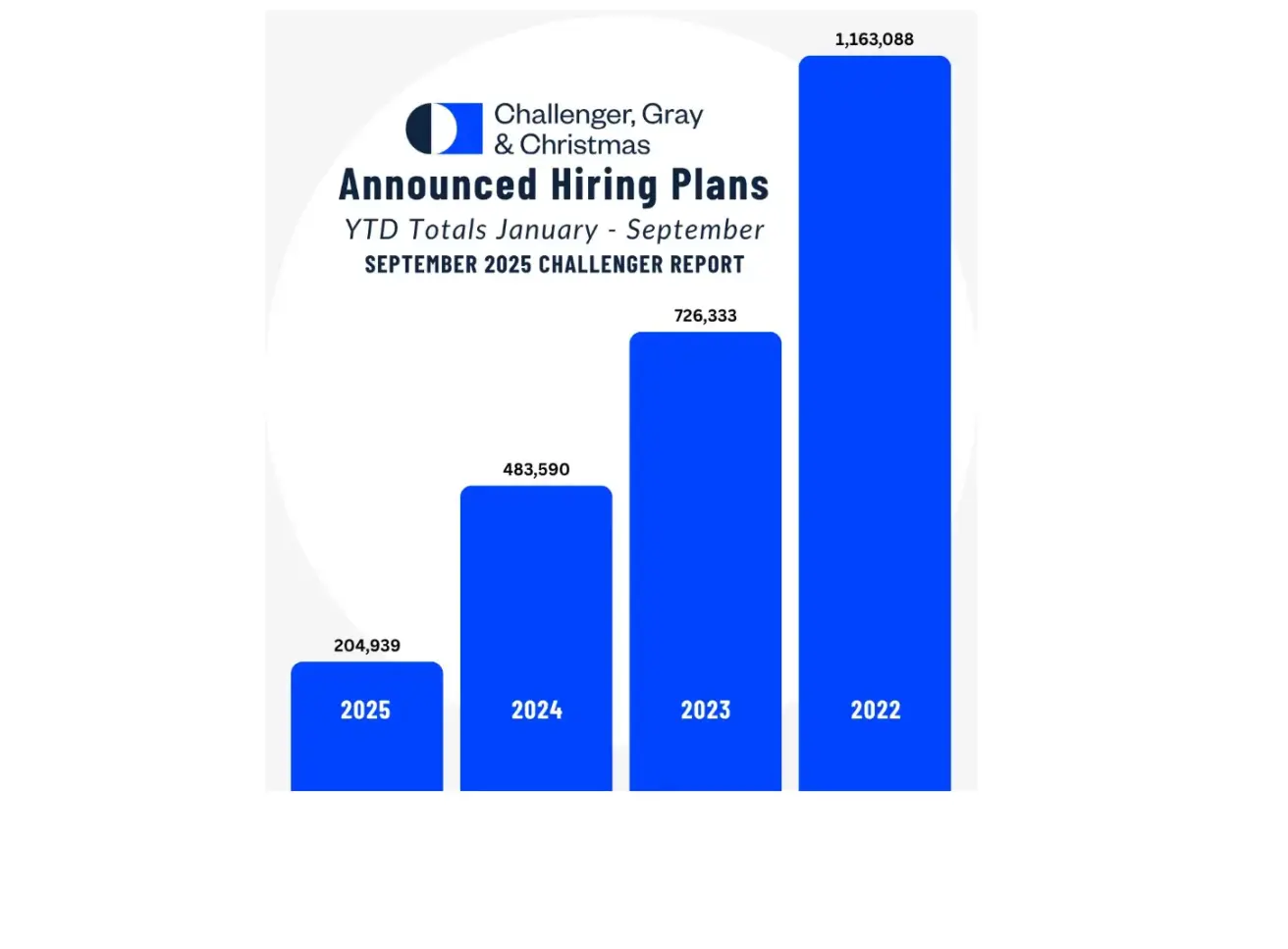

Esialgsed tööturunäitajad nõrgenevad. Konsultatsiooniettevõtte Challenger, Gray & Christmas, mis aitab koondatud töötajatel tööle tagasi pääseda ja omab kontoreid kogu riigis, andmetel: USA tööandjad on teatanud plaanist palgata sel aastal 205 000 töötajat — 58% vähem kui 2024. aastal, mis on kõige madalam aasta algusest kogunenud värbamisplaanide näit alates 2009. aastast.

TURG

SP500

S&P 500 indeks lõpetas nädala +1,70% tasemel, sulgedes 6664,00 punktil. Aasta algusest on indeks tõusnud +12.89%.

NASDAQ100

Nasdaq 100 lõpetas nädala +2,46% tõusuga, sulgedes 24817,95 punktil. Aasta algusest on indeks tõusnud +17,51%.

Russel 2000

Russel 2000 lõpetas nädala +2,40% tõusuga, sulgedes 2452,17 punktil. Aasta algusest on indeks tõusnud +9,41%.

VIX

Nädalalõpu sulgemistase: 20.47.

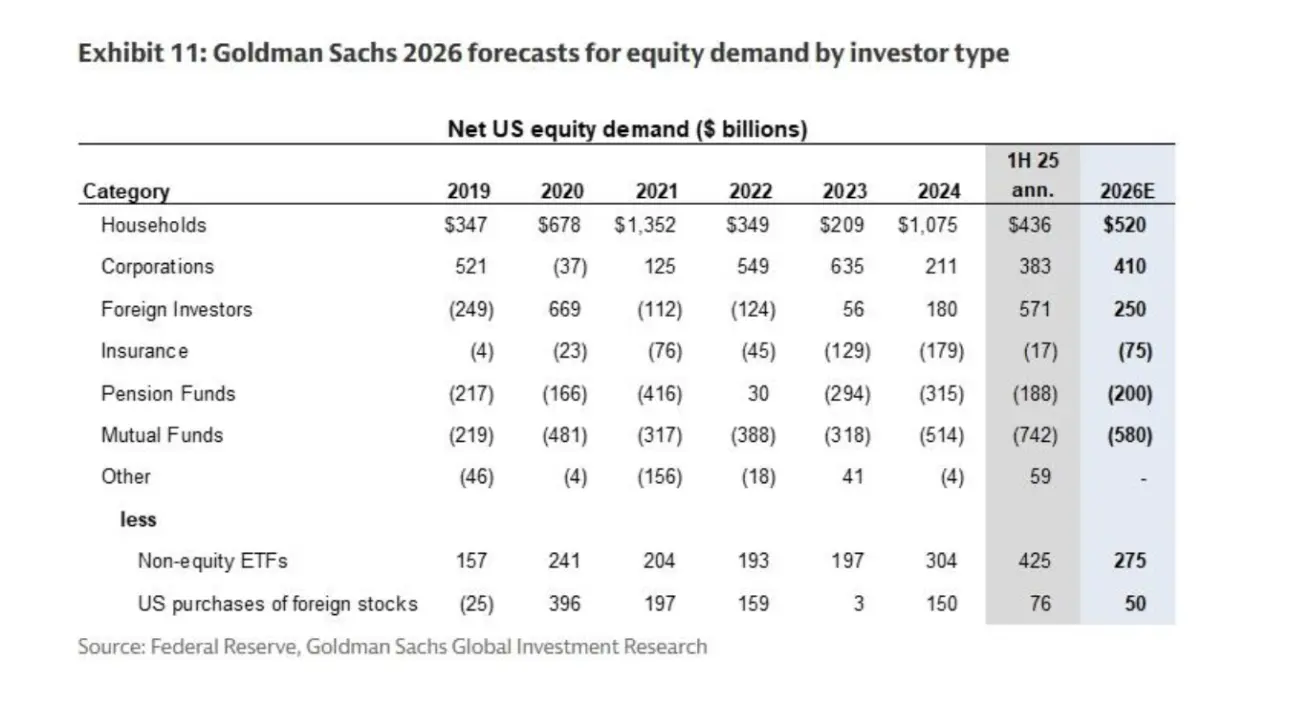

Goldman Sachs prognoosib, et järgmisel aastal saavad USA aktsiate suurimaks netoostjaks leibkonnad, kelle netoostud ulatuvad 520 miljardi dollarini. Ettevõtete nõudlus, peamiselt aktsiate tagasiostude kaudu, eeldatavalt kasvab 410 miljardi dollarini. Välisinvestorite sissevoolud püsivad positiivsed, kuid vähenevad peaaegu poole võrra 250 miljardi dollarini. Samal ajal prognoositakse, et pensionifondid, kindlustusseltsid ja investeerimisfondid jätkavad USA aktsiaturult netoväljavoolu.

Euro Stoxx 600

Euro Stoxx 600 lõpetas nädala -1,39% langusega, sulgedes tasemel 570,5. Aasta algusest on indeks tõusnud +12,84%.

CSI 300 indeks

CSI 300 indeks sulges nädala tasemel 4514,23, langusega -2,22%, olles aasta algusest siiski tõusnud +14,84%.

Hang Seng TECH Index (HSTECH.HK)

Hang Seng TECH Index (HSTECH.HK) avas esmaspäeval -7.98% langusega, tasemel 5760,38. Siiski on turg tänase Aasia sessiooni jooksul tõusnud +3.24%. Aasta algusest on indeks tõusnud +29,83%.

VÕLAKIRJATURG

20+ aasta USA riigivõlakirjade ETF (TLT) lõpetas nädala +0,64% tõusuga, sulgedes tasemel 91,20. Aasta algusest on indeks tõusnud +3.87%.

TOOTLUSED JA SPREADID

- USA riigivõlakirjade turu tootlus (10-aastane püsiva tähtajaga): 4.02% (vs. 4.08%).

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 4.88% (vs. 5.01%).

- Tootluse vahe — 10-aastased vs. 2-aastased riigivõlakirjad: 55.0 baaspunkti (vs. 57.0 baaspunkti).

- Tootluse vahe — 10-aastased vs. 3-kuulised riigivõlakirjad: 8.0 baaspunkti (vs. 19.0 baaspunkti).

KULLA FUTUURID (GC)

Kulla futuurleping (GC) lõpetas nädala +5,76% tõusuga, sulgedes tasemel $4267,9 troi untsi kohta. Aasta algusest on futuur tõusnud +61,60%.

DOLLARIINDEKSI FUTUURID (DX)

USA dollariindeksi futuurid (DX) lõpetasid nädala -0.31% langusega, sulgedes tasemel 98.31. Aasta algusest on indeks langenud –9,25%.

NAFTA FUTUURID

Toornafta futuurleping (CL) lõpetas nädala -1.70% langusega, sulgedes tasemel 57.25. Aasta algusest on indeks langenud –20,32%.

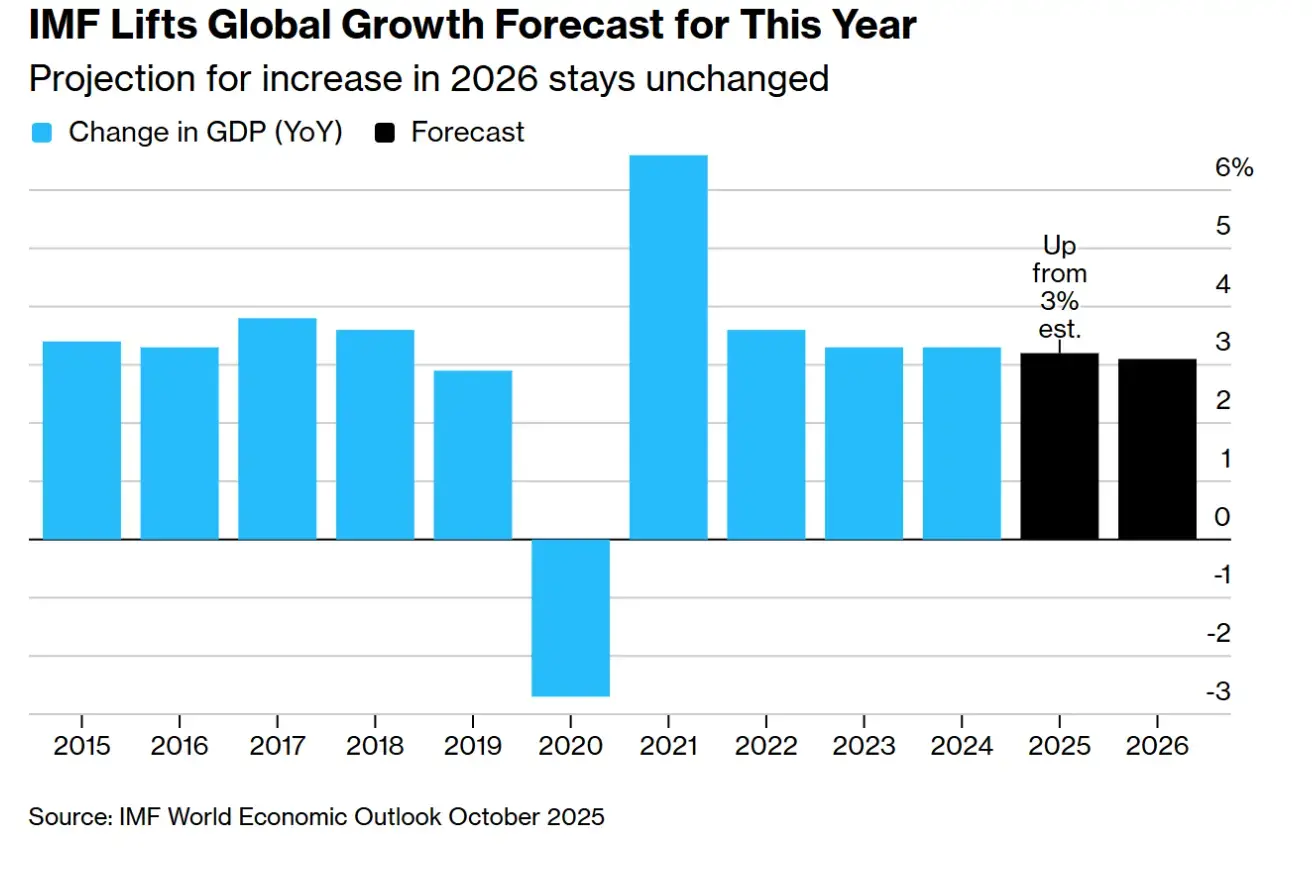

IMF-i oktoobri raport

Rahvusvaheline Valuutafond (IMF) hoiatas, et maailmamajandus näitab pinge märke seoses ulatuslike USA tollitariifide ja protektsionistlike meetmetega.

-

Ülemaailmset majanduskasvu prognoositakse nüüd 2025. aastaks 3.2% (juuli prognoos: 3.0%), samas kui 2026. aastal oodatakse kasvu aeglustumist 3.1%-ni.

-

Raportis märgitakse, et väljavaated püsivad “unimpressive” nii lühikeses kui ka pikas plaanis.

Regionaalne väljavaade:

-

Ameerika Ühendriigid: kasv aeglustub 2025. aastal 2.0%-ni; 2026. aastal 2.1%

-

Euroala: 1.2% (2025); 1.1% (2026)

-

Hiina: 4.8% (2025); 4.2% (2026)

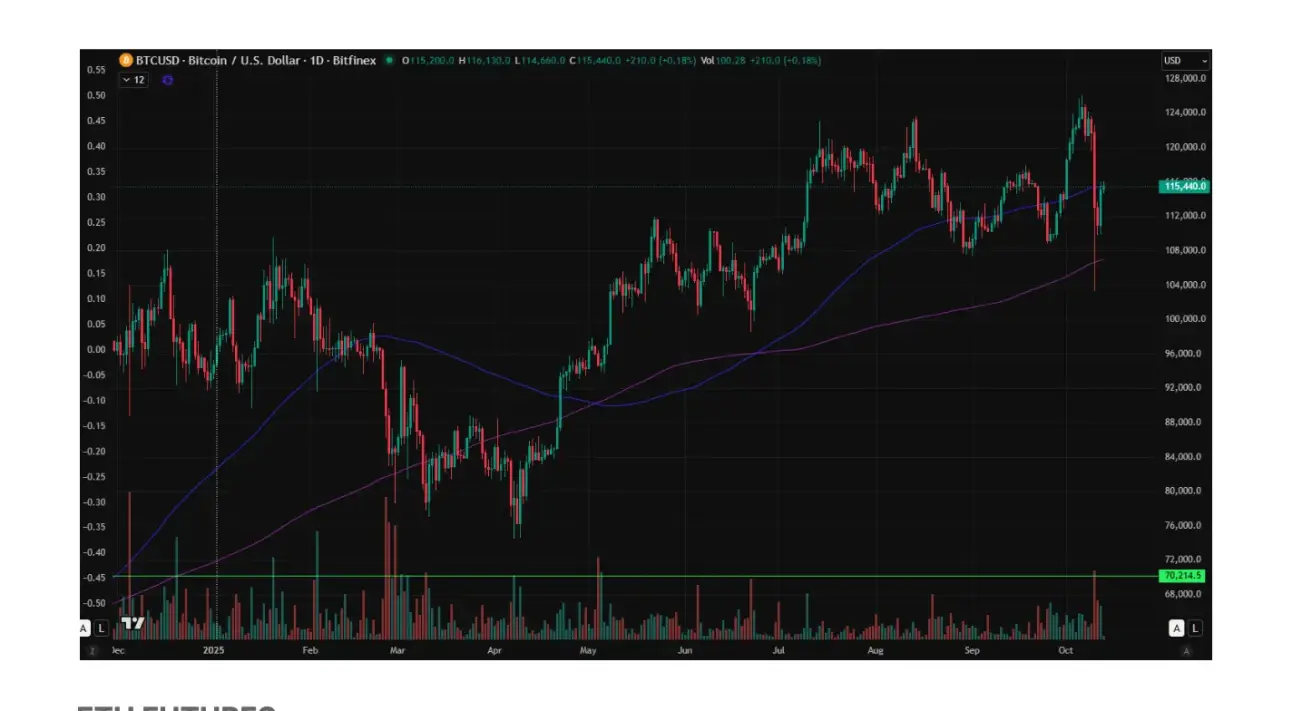

BTC FUTUURID

Bitcoin lõpetas nädala -5.55% langusega, sulgedes tasemel $115230. Aasta algusest on see tõusnud +22.90%.

ETH FUTUURID

Ethereum lõpetas nädala -4.15% langusega, sulgedes tasemel $3989,6. Aasta algusest on see tõusnud +19,30%.

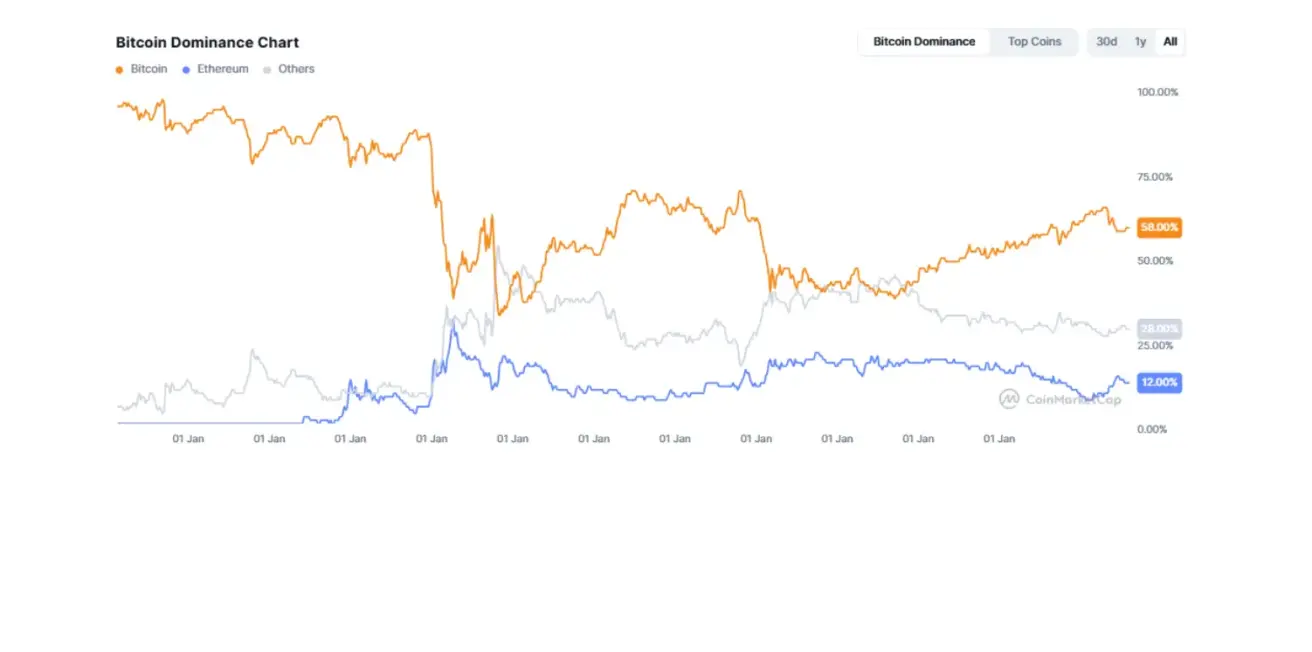

Krüptovaluutade koguturukapitalisatsioon on $3.77 triljonit (vs. $3.93 triljonit nädal varem) (allikas: CoinMarketCap).

- Bitcoini osakaal on 58.8% (vs. 58.5%),

- Ethereumi osakaal on 13.0% (vs. 13.0%),

- Muud varad moodustavad 28.2% (vs. 28.6%).

- aasta III kvartalis kasvas Bitcoini omavate börsiettevõtete arv 38.7%, ulatudes kvartali lõpuks 172 ettevõtteni. Nende ettevõtete kogupositsioon on 1.02 miljonit BTC, ligikaudse väärtusega 117 miljardit dollarit.

- aasta III kvartali jooksul lisasid börsiettevõtted oma reservi 4.63 miljonit ETH-d. Kokku omab Ethereumi nüüd 27 ettevõtet koguväärtusega ligikaudu 19 miljardit dollarit.

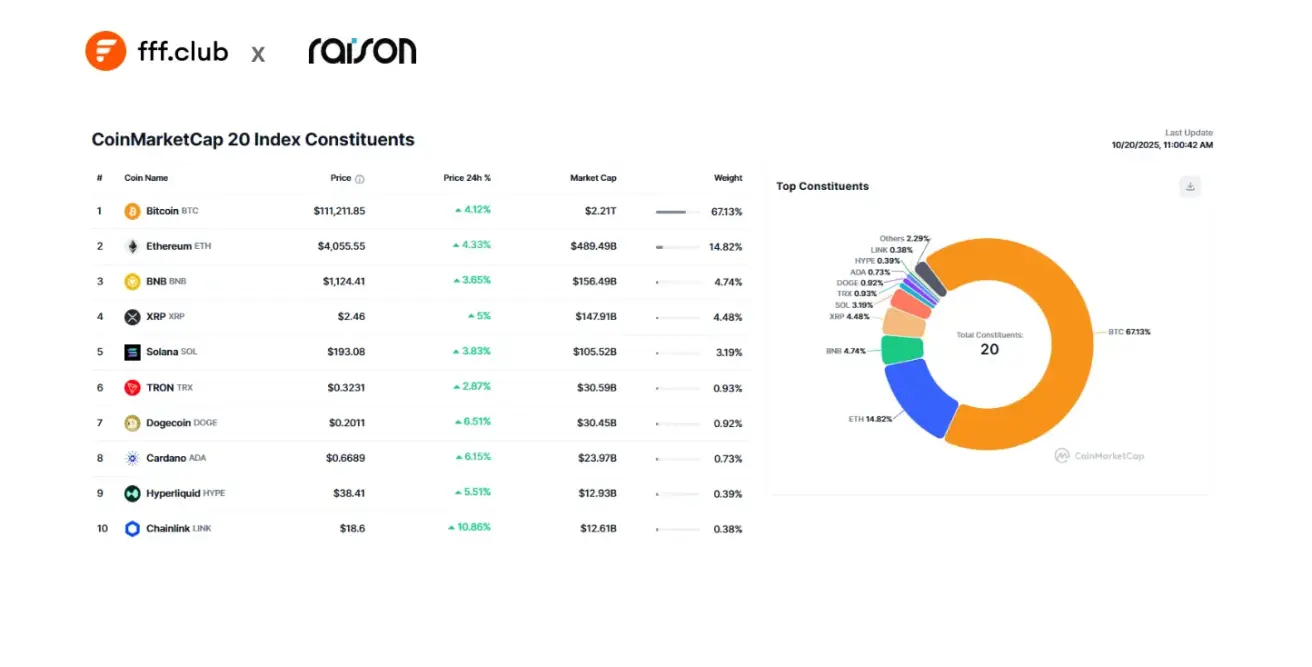

CoinMarketCap Top 20 indeksi koosseis: