English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti13–17 октября 2025 года: Еженедельный экономический обзор

Ключевые рыночные события

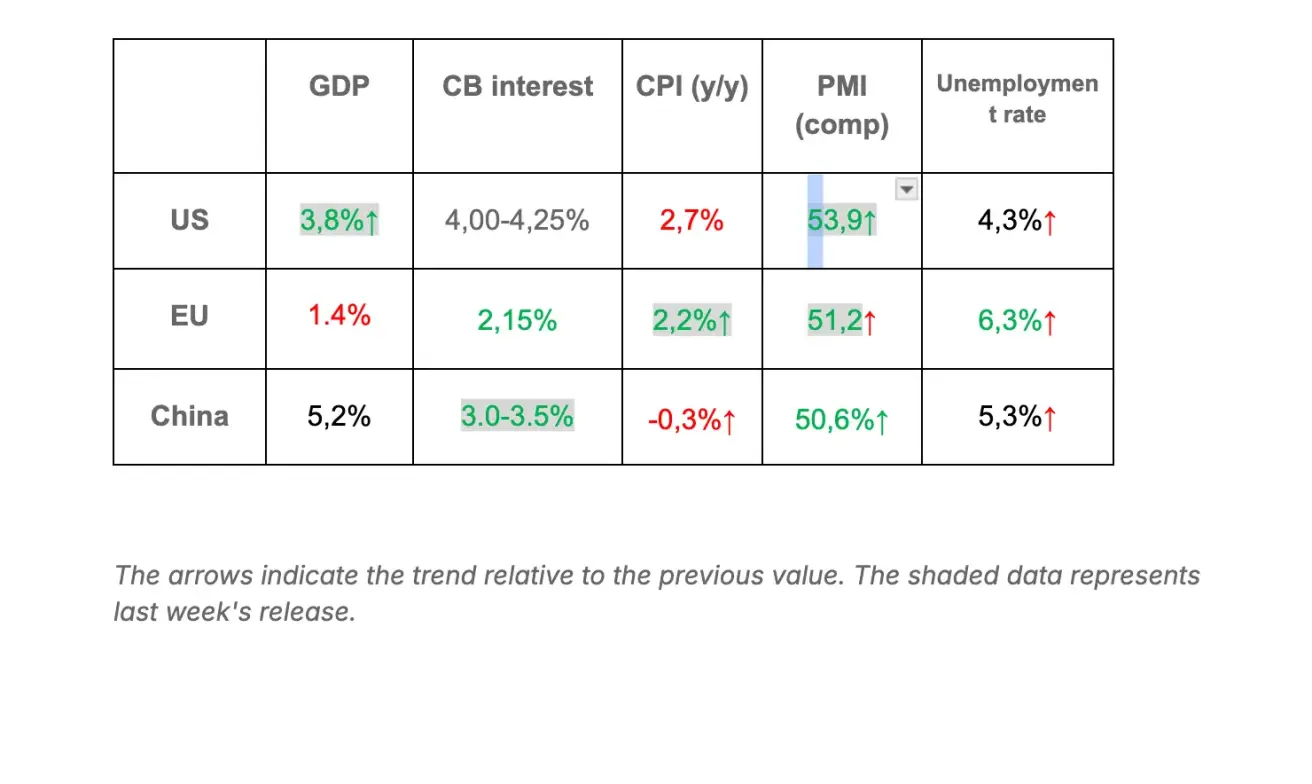

Макроэкономическая статистика

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (август): 0,3% (предыдущее значение: 0.3%)

- Индекс потребительских цен (CPI) (м/м) (август): 0.4% (предыдущее значение: 0.2%)

- Базовый индекс потребительских цен (CPI) (г/г) (август): 3.1% (предыдущее значение: 2.9%)

- Индекс потребительских цен (CPI) (г/г) (август): 2.9% (предыдущее значение: 2.7%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (август): 4.6% (пред.: 4.7%)

- Ожидаемая инфляция на 5 лет (август): 3.7% (пред.: 3.7%)

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЕЙ (PPI)

- PPI (м/м) (август): -0.1%, пред.: 0.7%

- Базовый PPI (м/м) (август): -0.1%, пред.: 0.7%

ВВП (U.S. Bureau of Economic Analysis, BEA) (2 кв. 2025, в годовом выражении, вторая оценка): +3.8% (предварительная оценка: 3.30%; 1 кв. 2024: – 0.5%)

Индекс деловой активности (PMI):

(Выше 50 — расширение; ниже 50 — сокращение)

- Сектор услуг (август): 54.2 (предыдущее: 54.5)

- Обрабатывающая промышленность (июль): 52.0 (предыдущее: 53,0)

- S&P Global Composite (август): 53.9 (предыдущее: 53.6)

РЫНОК ТРУДА:

- Уровень безработицы (август): 4.3% (предыдущее: 4.2%)

- Общее число лиц, получающих пособие по безработице в США: 1,926K (против 1,920K).

- Изменение числа занятых в несельскохозяйственных отраслях (август): 22K (ранее пересмотрено: 79K)

- Изменение числа занятых в частном несельскохозяйственном секторе США (август): 38K (предыдущее: 77K)

- Средняя почасовая заработная плата (август, г/г): +3.7% (предыдущее: +3.9%)

- Число открытых вакансий JOLTS (август): 7.227M (против 7.181M)

- Изменение занятости по данным ADP в несельскохозяйственных отраслях (предварительные данные): -32К (против -3К)

Краткое резюме ключевых макроданных: США, ЕС и Китай*

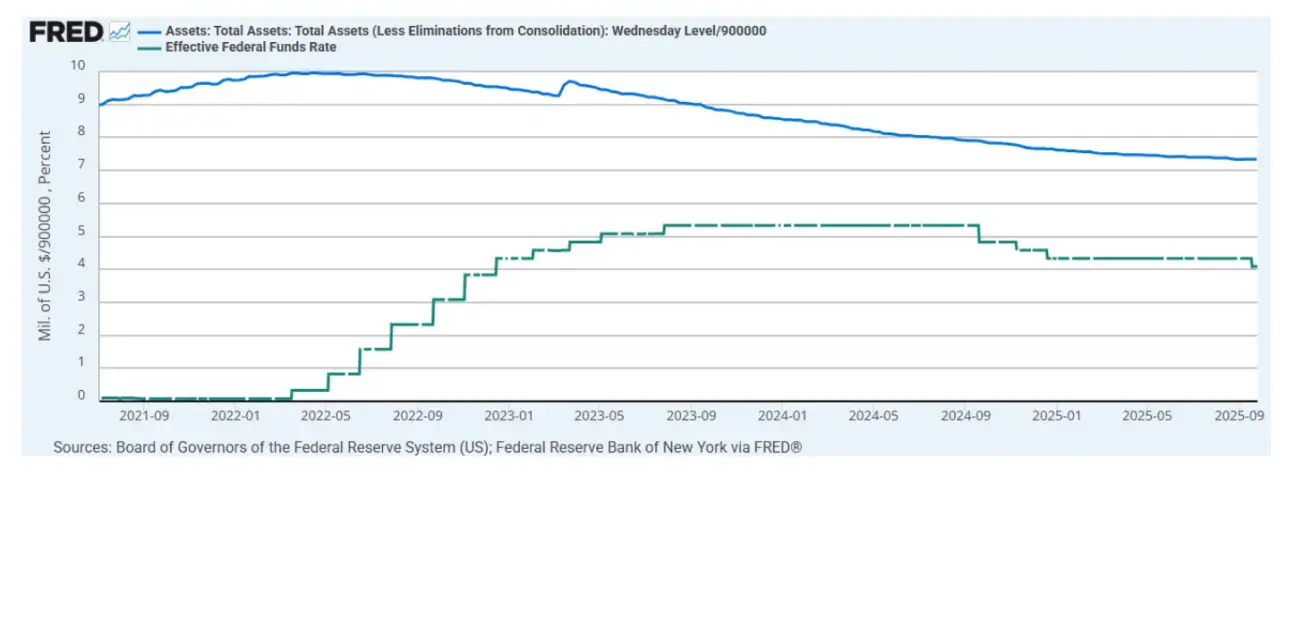

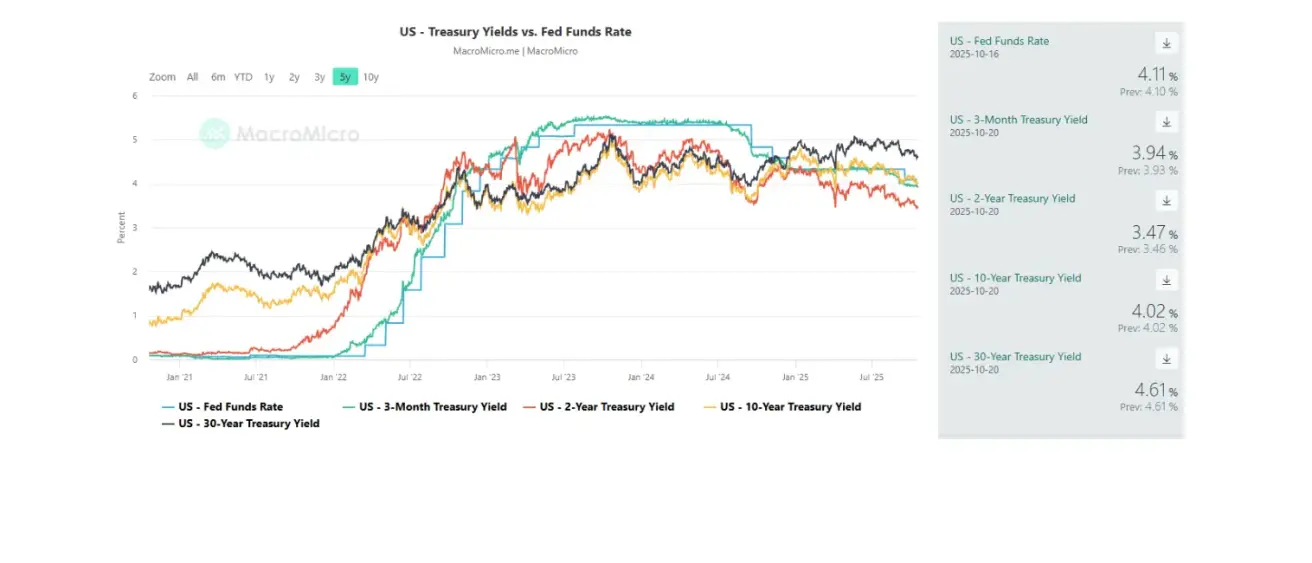

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка по федеральным фондам (EFFR): 4.00% - 4.25% (без изменений)

- Баланс Федеральной резервной системы увеличился: $6,595T (против прошлой недели: $6,590T)

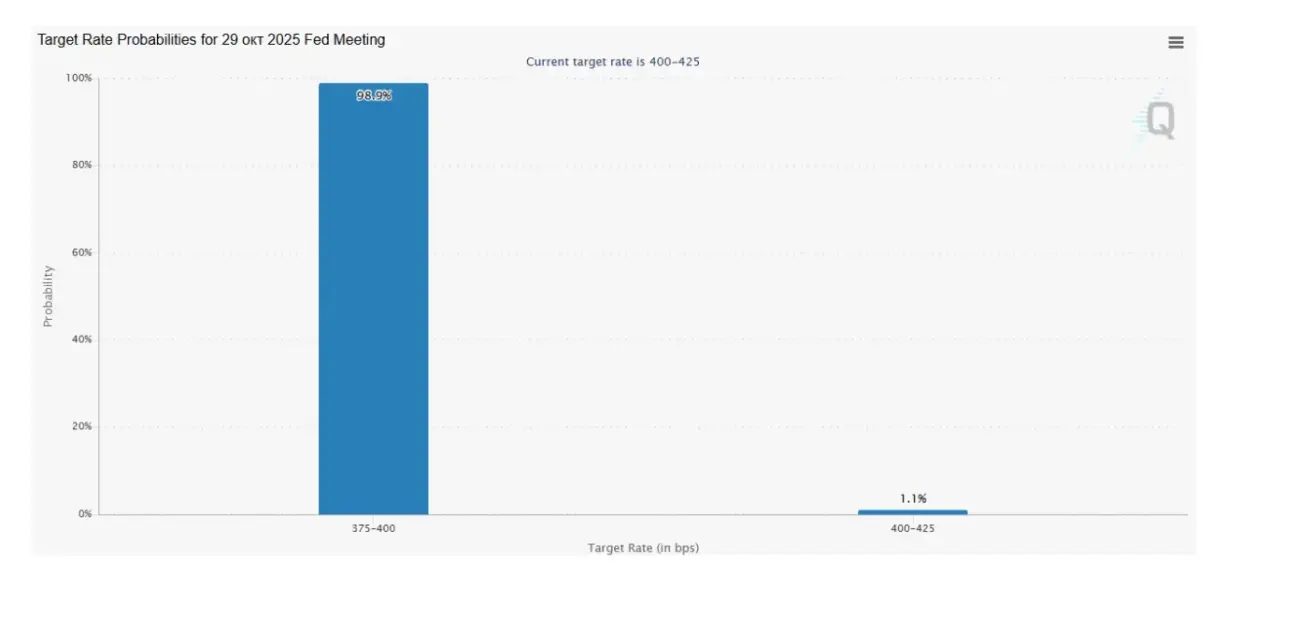

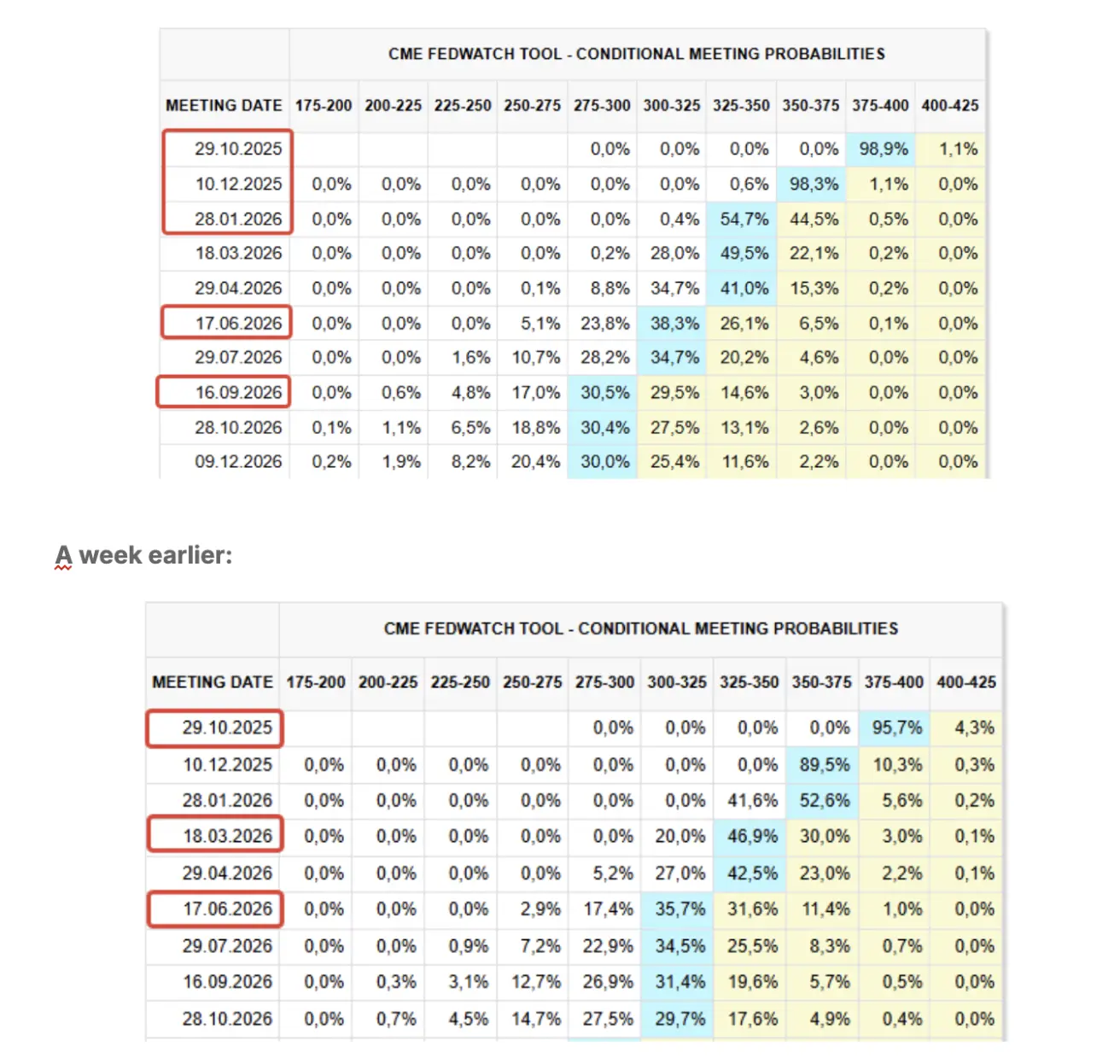

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

Ожидания по предстоящему заседанию FOMC 29 октября:

Сегодня:

Комментарий

На прошлой неделе настроения на финансовых рынках поддерживались мягкими комментариями председателя ФРС Джерома Пауэлла и заметным смягчением риторики Дональда Трампа в отношении Китая. Министр финансов США Бессент предложил продлить текущую паузу по американским тарифам на китайские товары в обмен на отказ Пекина от ужесточения экспортного контроля на редкоземельные металлы. Однако он предупредил, что в случае отказа Китая его ожидают “severe measures and a coordinated response from the U.S. and its allies.” Сам Трамп заявил, что “the threat of high tariffs against China is unsustainable and could negatively impact the U.S. economy.”

Джером Пауэлл укрепил ожидания снижения ставки в октябре, одновременно намекнув на возможную паузу в сокращении баланса. Основные тезисы его выступления:

-

В настоящее время не существует безрискового пути для денежно-кредитной политики;

-

Тарифы усиливают ценовое давление;

-

Риски дальнейшего охлаждения рынка труда возросли;

-

ФРС может действовать более гибко в отношении размера своего баланса (примечательно, что баланс ФРС растет вторую неделю подряд, +$9 млрд);

-

Вскоре ФРС может столкнуться с нехваткой надежных данных — задержки из-за приостановки работы правительства могут осложнить принятие решений в случае позднего выхода статистики за октябрь.

Стивен Миран — экономист, ориентированный на Трампа, — заявил, что он “предпочел бы снижение ставки на 50 б.п. в октябре и видит пространство еще для двух снижений после этого.”

Бет М. Хэммак отметила, что целевой уровень инфляции ФРС в 2% вряд ли будет достигнут до конца 2027 года.

Рыночные ожидания по ставке (FedWatch)

-

Следующее заседание FOMC (29 октября): рынки закладывают 98.9% вероятность снижения ставки на 25 б.п. — что подразумевает только одно снижение ставки до конца года.

-

Следующие 12 месяцев: рынки закладывают четыре снижения по 25 б.п. до диапазона 2.75–3.00%.

Рынок труда: официальных данных пока нет, но ранние сигналы ослабевают

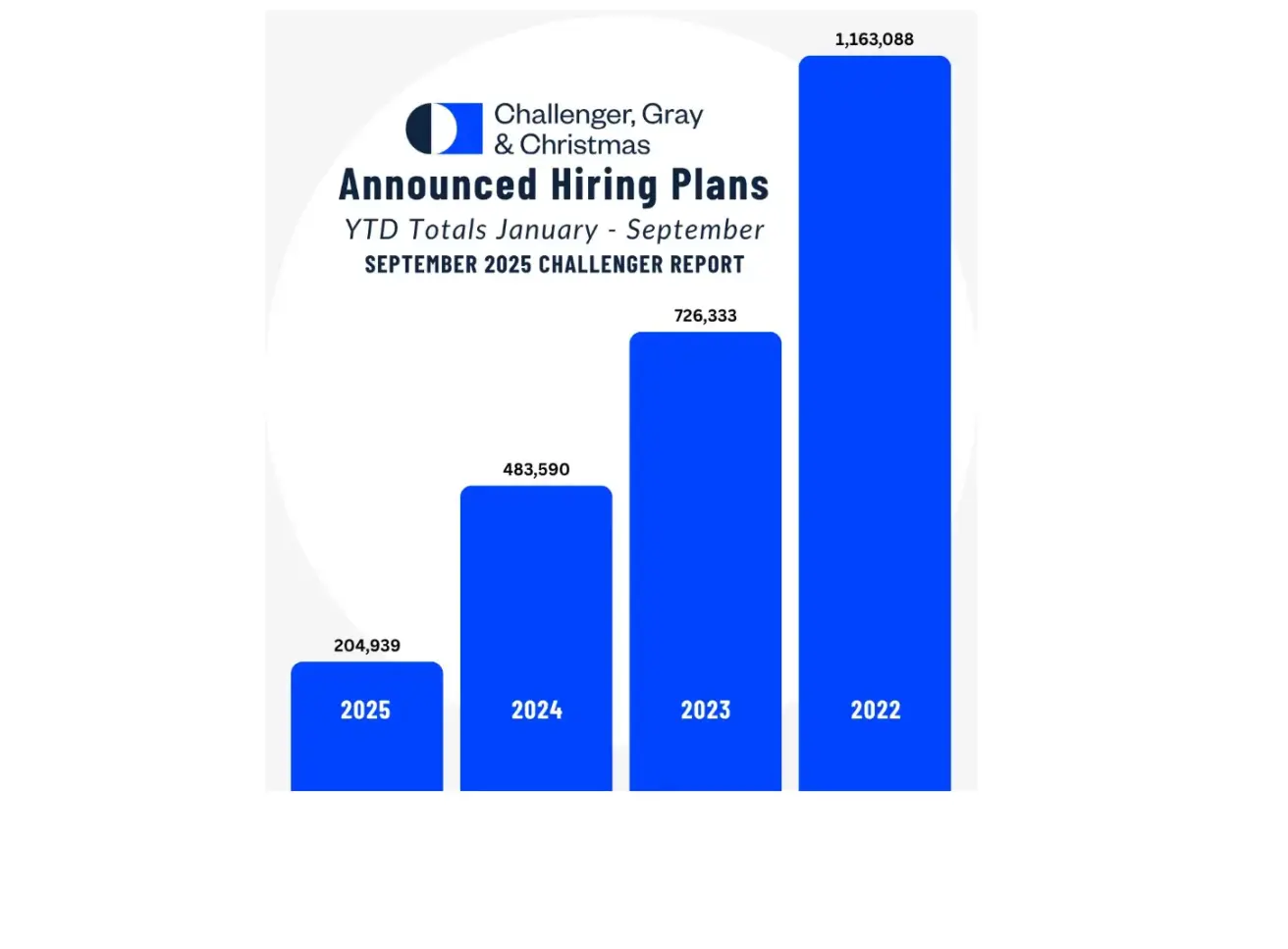

Предварительные индикаторы рынка труда ухудшаются. Согласно данным компании Challenger, Gray & Christmas, консалтинговой фирмы, оказывающей помощь уволенным сотрудникам в трудоустройстве и имеющей офисы по всей стране: Американские работодатели объявили о планах нанять 205 000 работников в этом году — на 58% меньше, чем в 2024 году, что является самым низким показателем объявленных наймов с начала года с 2009 года.

РЫНОК

SP500

Индекс S&P 500 завершил неделю ростом на +1,70%, закрывшись на отметке 6664,00. С начала года индекс вырос на +12.89%.

NASDAQ100

Индекс Nasdaq 100 завершил неделю ростом на +2,46%, закрывшись на уровне 24817,95. С начала года индекс вырос на +17,51%.

Russel 2000

Индекс Russel 2000 завершил неделю ростом на +2,40%, закрывшись на отметке 2452,17. С начала года индекс вырос на +9,41%.

VIX

Закрытие недели: 20.47.

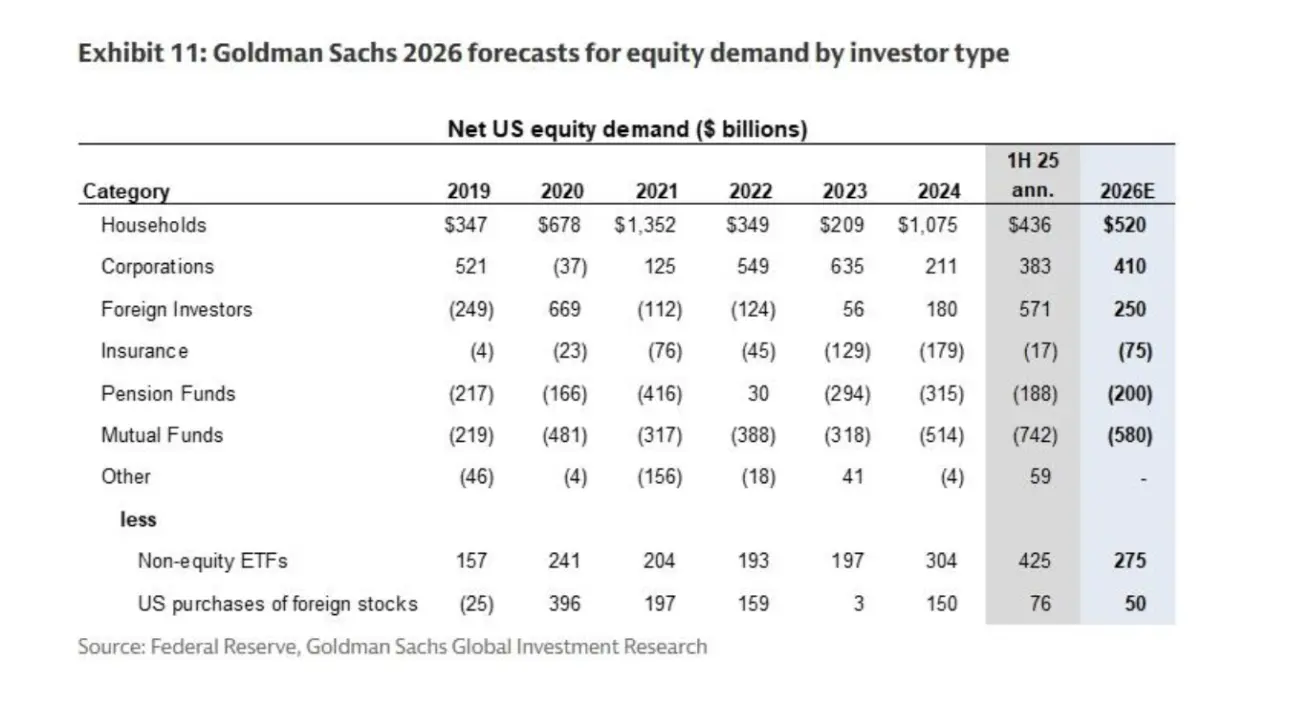

Goldman Sachs ожидает, что домохозяйства станут крупнейшими покупателями американских акций в следующем году, при этом чистые покупки составят $520 млрд. Спрос со стороны корпораций, в основном через обратный выкуп акций, прогнозируется на уровне $410 млрд. Приток средств от иностранных инвесторов, по оценкам, останется положительным, но почти сократится вдвое — до $250 млрд. В то же время пенсионные фонды, страховые компании и взаимные фонды, как ожидается, продолжат чистый вывод средств с рынка акций США.

Euro Stoxx 600

Индекс Euro Stoxx 600 завершил неделю снижением на -1,39%, закрывшись на отметке 570,5. С начала года индекс вырос на +12,84%.

Индекс CSI 300

Индекс CSI 300 завершил неделю на уровне 4514,23, снизившись на -2,22%, при этом с начала года рост составил +14,84%.

Индекс Hang Seng TECH (HSTECH.HK)

Индекс Hang Seng TECH (HSTECH.HK) открылся в понедельник снижением на -7.98%, на уровне 5760,38. Однако в ходе сегодняшней азиатской сессии рынок вырос на +3.24%. С начала года индекс прибавил +29,83%.

РЫНОК ОБЛИГАЦИЙ

ETF на государственные облигации США со сроком обращения более 20 лет (TLT) завершил неделю ростом на +0,64%, закрывшись на уровне 91,20. С начала года индекс вырос на +3.87%.

ДОХОДНОСТИ И СПРЕДЫ

- Рыночная доходность 10-летних казначейских бумаг США (постоянная дюрация): 4.02% (против 4.08%).

- Эффективная доходность индекса ICE BofA BBB U.S. Corporate Index: 4.88% (против 5.01%).

- Спред доходности — 10-летние против 2-летних казначейских бумаг: 55.0 б.п. (против 57.0 б.п.).

- Спред доходности — 10-летние против 3-месячных казначейских бумаг: 8.0 б.п. (против 19.0 б.п.).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Фьючерсный контракт на золото (GC) завершил неделю ростом на +5,76%, закрывшись на уровне $4267,9 за тройскую унцию. С начала года рост составил +61,60%.

ФЬЮЧЕРСЫ НА ИНДЕКС ДОЛЛАРА (DX)

Фьючерсы на индекс доллара США (DX) завершили неделю снижением на -0.31%, закрывшись на уровне 98.31. С начала года индекс снизился на –9,25%.

ФЬЮЧЕРСЫ НА НЕФТЬ

Фьючерсный контракт на нефть (CL) завершил неделю снижением на -1.70%, закрывшись на уровне 57.25. С начала года индекс снизился на –20,32%.

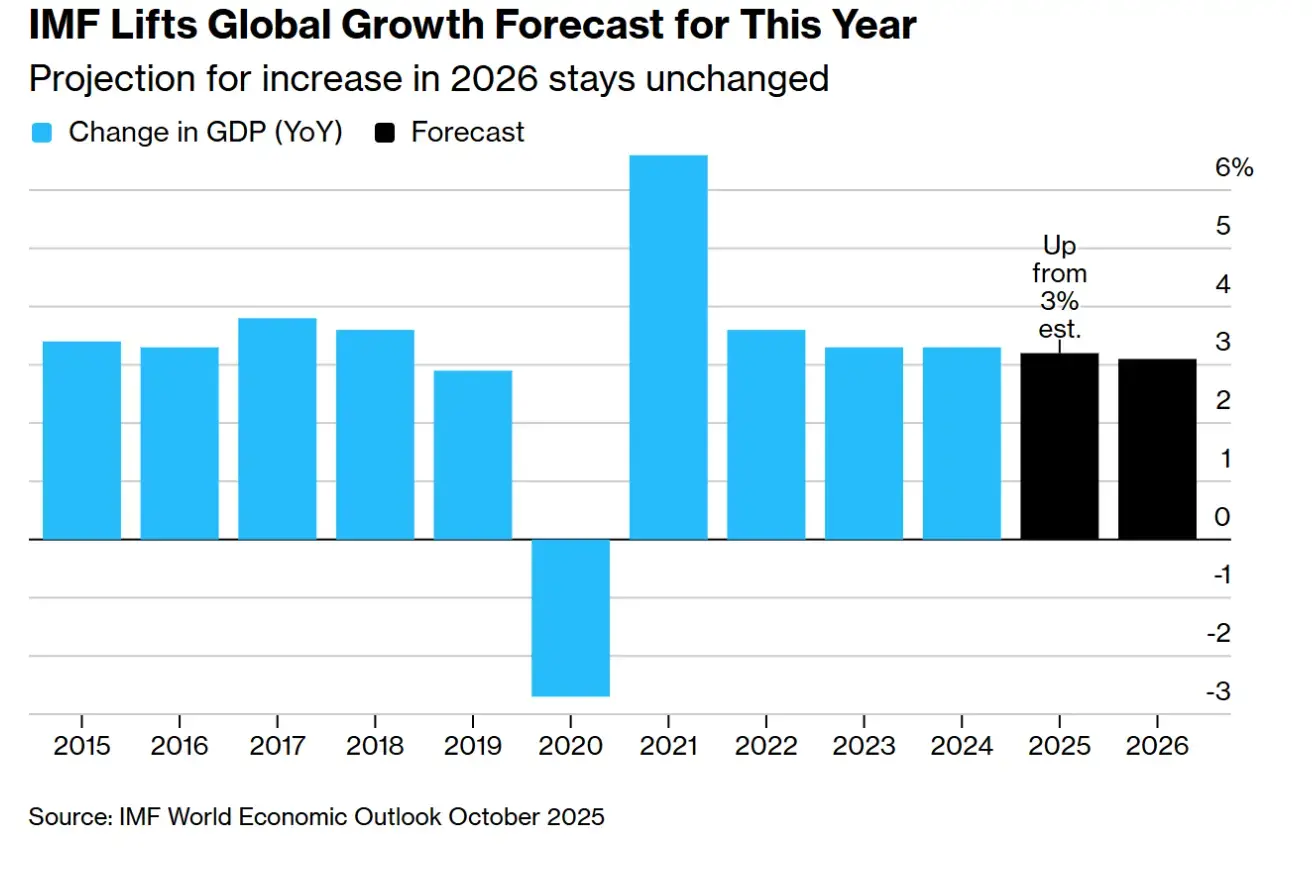

Отчет МВФ за октябрь

Международный валютный фонд (IMF) предупредил, что мировая экономика демонстрирует признаки напряжения из-за масштабных американских тарифов и протекционистских мер.

-

Ожидается, что глобальный рост составит 3.2% в 2025 году по сравнению с прогнозом 3.0% в июле, при этом в 2026 году рост, как ожидается, замедлится до 3.1%.

-

В отчете отмечается, что перспективы остаются “unimpressive” как в краткосрочной, так и в долгосрочной перспективе.

Региональный прогноз:

-

США: замедление роста до 2.0% в 2025; 2.1% в 2026

-

Еврозона: 1.2% (2025); 1.1% (2026)

-

Китай: 4.8% (2025); 4.2% (2026)

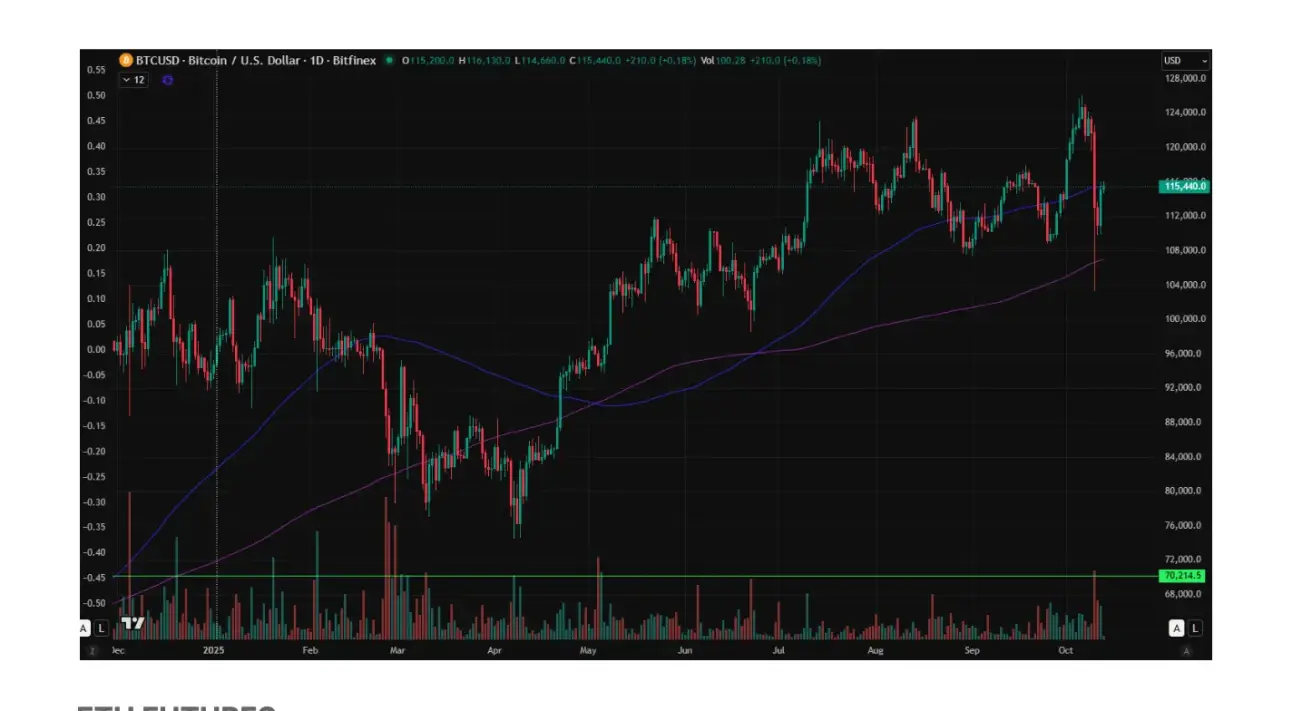

ФЬЮЧЕРСЫ НА BTC

Биткоин завершил неделю снижением на -5.55%, закрывшись на уровне $115230. С начала года рост составил +22.90%.

ФЬЮЧЕРСЫ НА ETH

Эфириум завершил неделю снижением на -4.15%, закрывшись на уровне $3989,6. С начала года рост составил +19,30%.

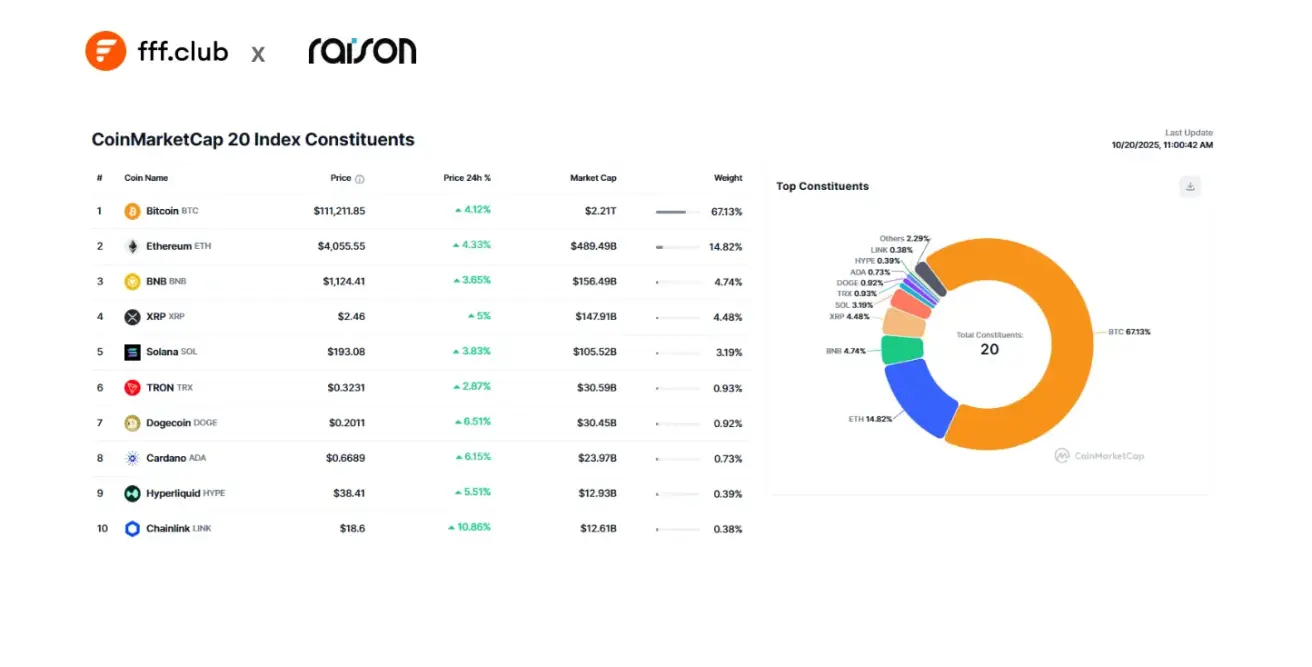

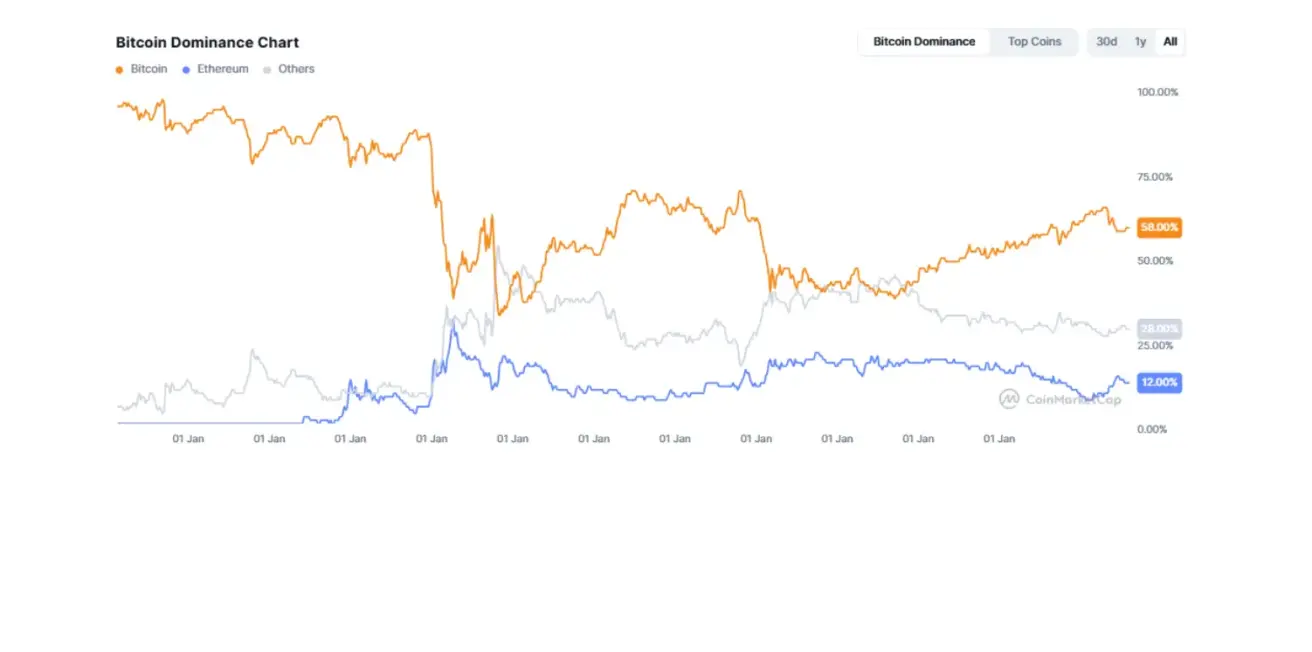

Совокупная рыночная капитализация рынка криптовалют составляет $3.77 трлн (против $3.93 трлн неделей ранее) (источник: CoinMarketCap).

- Доля биткоина — 58.8% (против 58.5%),

- Доля эфириума — 13.0% (против 13.0%),

- Прочие активы — 28.2% (против 28.6%).

В 3 квартале 2025 года число публичных компаний, владеющих биткоином, увеличилось на 38.7%, достигнув 172 компаний к концу квартала. Совокупно эти компании держат 1.02 млн BTC общей стоимостью около $117 млрд.

В течение 3 квартала 2025 года публичные компании добавили 4.63 млн ETH в свои казначейские портфели. В совокупности 27 компаний сейчас владеют эфириумом на сумму примерно $19 млрд.

Состав индекса CoinMarketCap Top 20: