English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti7 — 13 октября: Еженедельный экономический обзор

Ключевые рыночные инсайты

В нашей еженедельной колонке мы делимся с вами основными макроэкономическими индикаторами рынка.

МАКРОЭКОНОМИЧЕСКАЯ СТАТИСТИКА

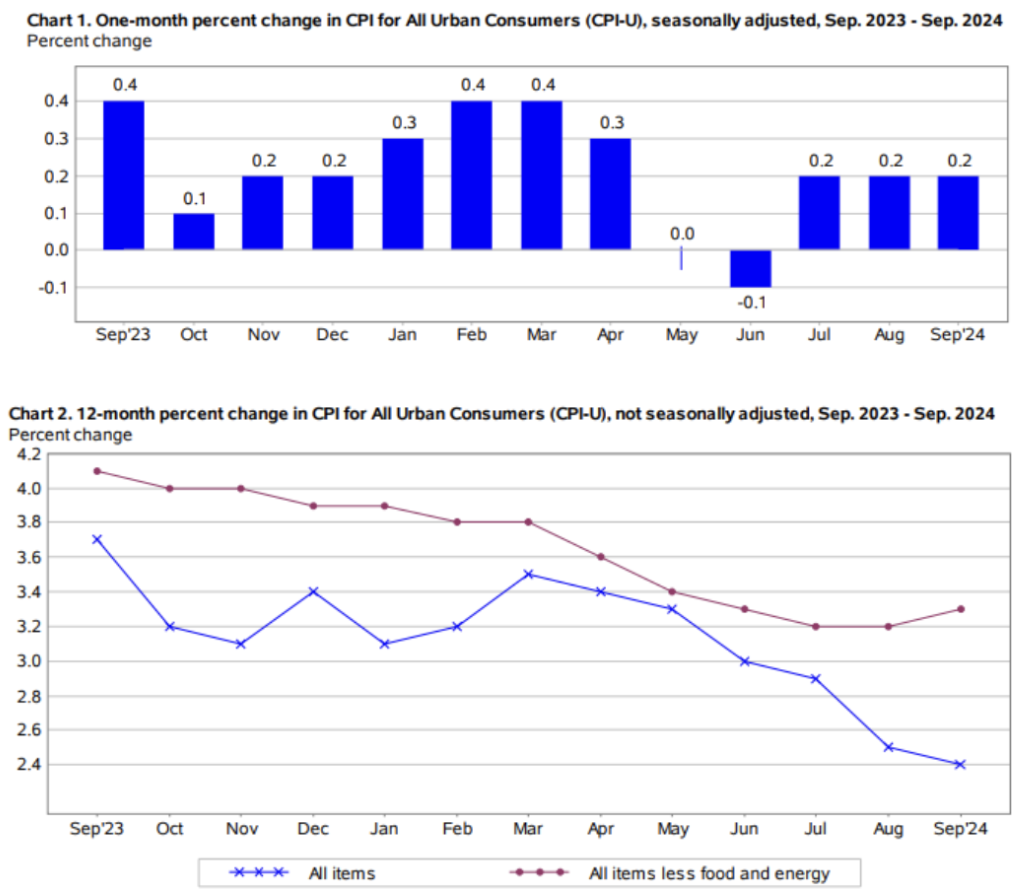

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (г/г) (сентябрь): 3,3% (пред.: 3,2%);

- Индекс потребительских цен (CPI) (г/г) (сентябрь): 2,4% (пред.: 2,5%).

ЦЕЛЕВОЙ УРОВЕНЬ ИНФЛЯЦИИ ФРС

- Базовый индекс цен расходов на личное потребление (PCE) (г/г) (август): 2,7% (пред.: 2,6%);

- Индекс цен расходов на личное потребление (г/г) (июль): 2,2% (пред.: 2,5%).

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ

-

Ожидаемая инфляция на 12 месяцев (сентябрь): 2,9% (пред.: 2,7%);

-

Ожидаемая инфляция на 5 лет (сентябрь): 3,0% (пред.: 3,1%).

-

BEA (Бюро экономического анализа США) ВВП: (кв/кв) (2 кв.) (третья оценка): 3,0% (пред.: 1,6% пересмотр),

-

Дефлятор ВВП (кв/кв) (3 кв.): 2,5% (пред.: 3,0% пересмотр),

-

ВВП (Банк Атланты): краткосрочный прогноз 3,2%.

ИНДЕКС ДЕЛОВОЙ АКТИВНОСТИ (PMI)

- Сектор услуг (июнь): 55,4 (пред.: 55,7);

- Обрабатывающая промышленность (сентябрь): 47,0 (пред.: 47,9 пересмотр);

- S&P Global Composite (сентябрь): 54,4 (пред.: 54,6 пересмотр).

РЫНОК ТРУДА

- Уровень безработицы (август): 4,1% (пред.: 4,2%);

- Несельскохозяйственные рабочие места (август): 254 тыс. (пред.: 159 тыс. пересмотр);

- Изменение занятости в частном несельскохозяйственном секторе (август): 223 тыс. (пред.: 114 тыс. пересмотр);

- Средний часовой заработок (август, г/г): 4,0% (пред.: 3,9%).

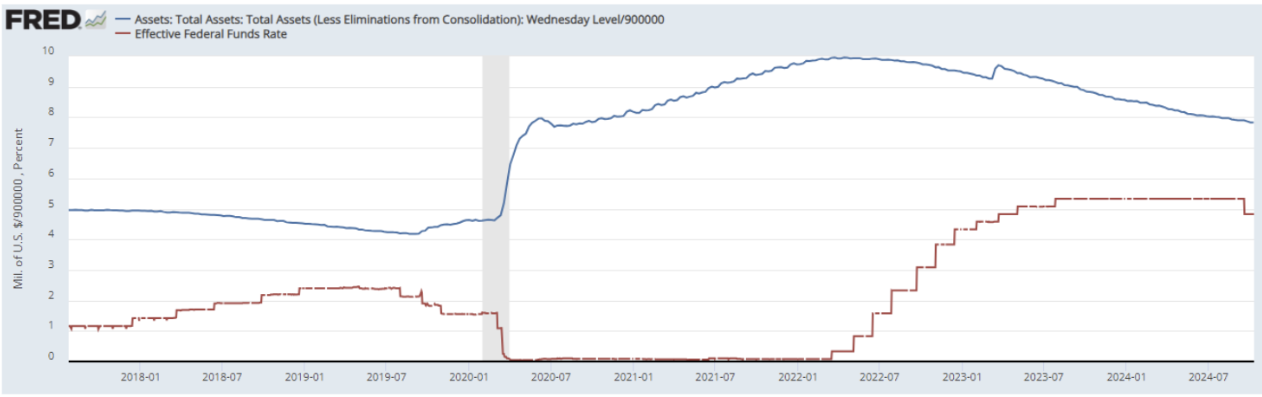

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Ставка по федеральным фондам (EFFR): 4,75% — 5,00% (красная линия);

- Баланс Федрезерва (синяя линия): $7,046 трлн (на прошлой неделе: $7,046 трлн):

Из протоколов сентябрьского заседания ФРС (выдержка):

- Большинство руководителей ФРС отметили замедление американской экономики и охлаждение рынка труда;

- Риски ускорения инфляции уменьшились, но преждевременное или чрезмерное снижение ставок может нивелировать успехи в борьбе с инфляцией;

- Сокращение баланса ФРС продолжится несмотря на снижение ставок.

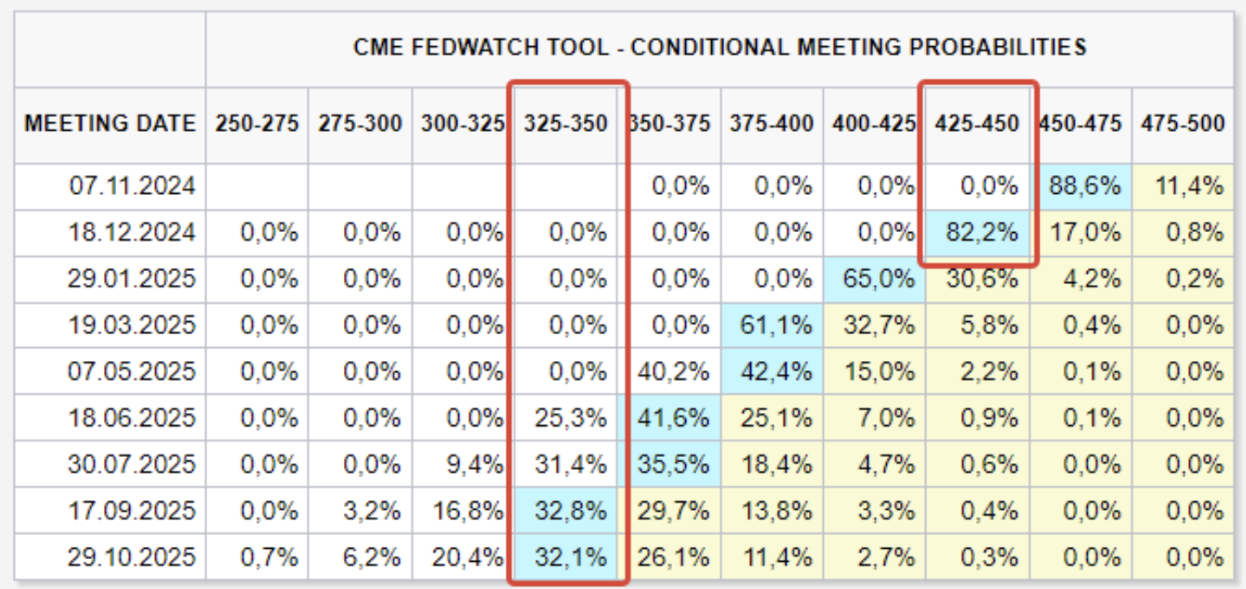

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ

На сегодня:

КОММЕНТАРИЙ

В сентябре месяц к месяцу индексы CPI в США превысили прогнозы на 0,1% и 0,2% для CPI и базового CPI соответственно. В годовом выражении CPI снизился до 2,44%, а базовый CPI (без учета продовольствия и энергии) превысил ожидания и составил 3,26%. Также на 0,2% выросли и инфляционные ожидания на 12 месяцев.

Данные за сентябрь свидетельствуют о вероятном стабилизации или даже росте инфляции, что подтверждает опасения ФРС по поводу рисков слишком быстрого снижения ставок.

Если следующая статистика по инфляции не покажет снижения, можно ожидать более жесткой риторики регулятора.

Тем не менее ожидания Fedwatch практически не изменились: два снижения ставок до конца года до диапазона 4,25%-4,50%. Долгосрочный прогноз (на 12 месяцев) также остается прежним: ожидается снижение на 2,00% до диапазона 3,25% - 3,50%.

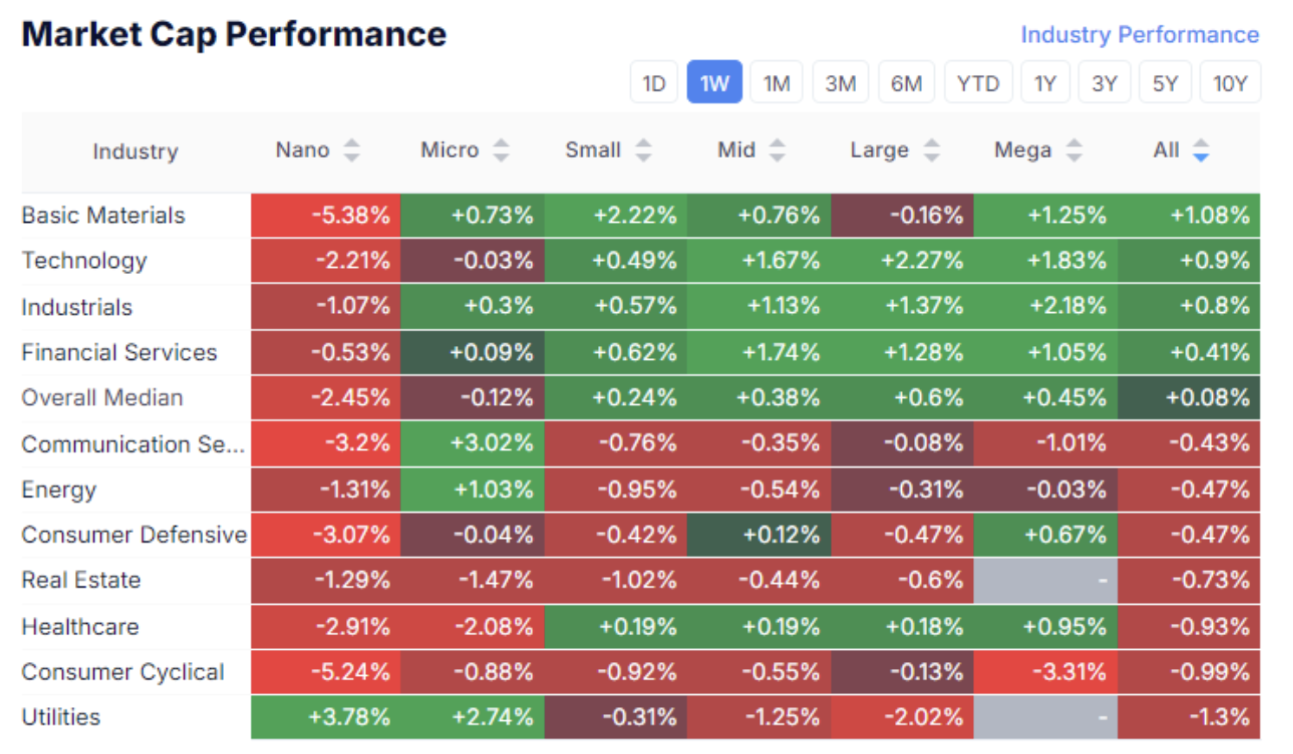

РЫНОК

ДИНАМИКА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

Фондовый рынок:

Медианный рост фондового рынка составил 0,08%. Зафиксирован отток капитала из защитных секторов в пользу технологического сектора, базовых материалов, промышленности и финансового сектора. Таким образом, в американском рынке акций по-прежнему преобладает режим Risk ON.

S&P500

VIX

С одной стороны, склонность к риску подтверждается динамикой индекса S&P500, который продолжил рост и обновил исторический максимум 5815 пунктов. С другой стороны, индекс VIX не демонстрирует стремительного снижения, а консолидируется выше отметки 20. Рост стоимости опционов на S&P500 может указывать на сохраняющуюся неопределенность на рынке. Основной риск — это дальнейший рост инфляции и, как следствие, замедление темпов смягчения ДКП.

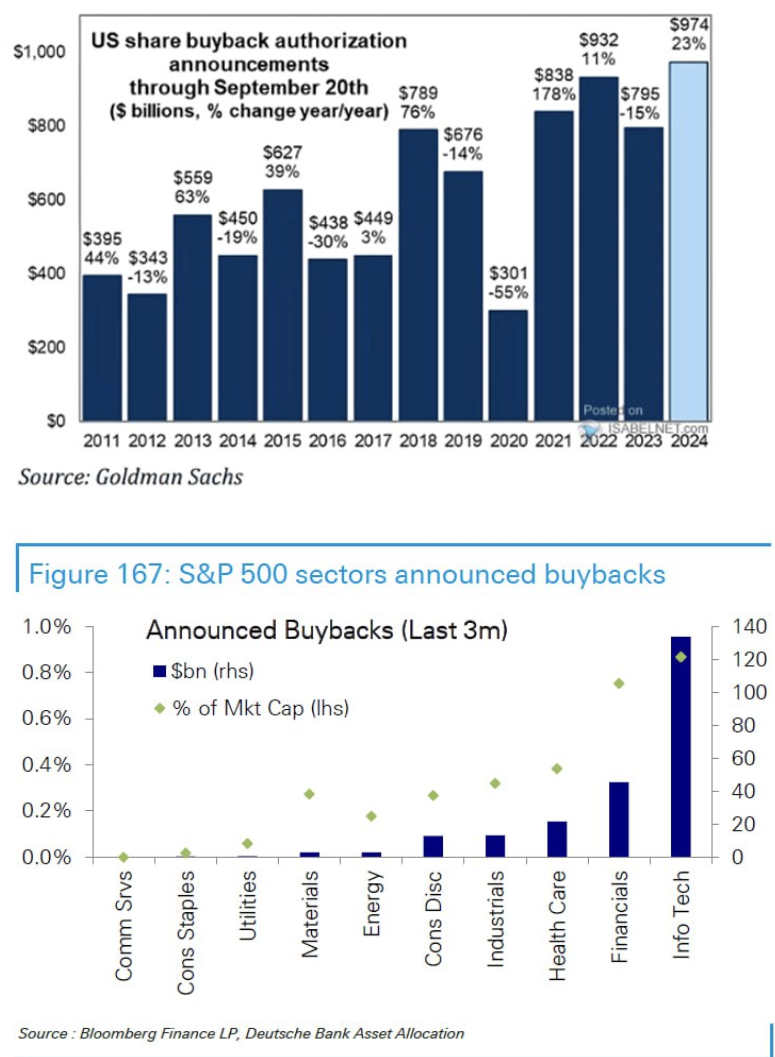

Buyback

По расчетам Goldman Sachs, объем объявленных buyback’ов в США в этом году составил $974 млрд, что на 23% больше прошлогоднего показателя. К концу года объем может превысить $1 трлн. Высокий уровень обратного выкупа свидетельствует о том, что главы компаний считают акции своих предприятий недооценёнными. Лидирует по buyback технологический сектор, за ним следуют финансовый и здравоохранение.

РЫНОК ГОСУДАРСТВЕННЫХ ОБЛИГАЦИЙ

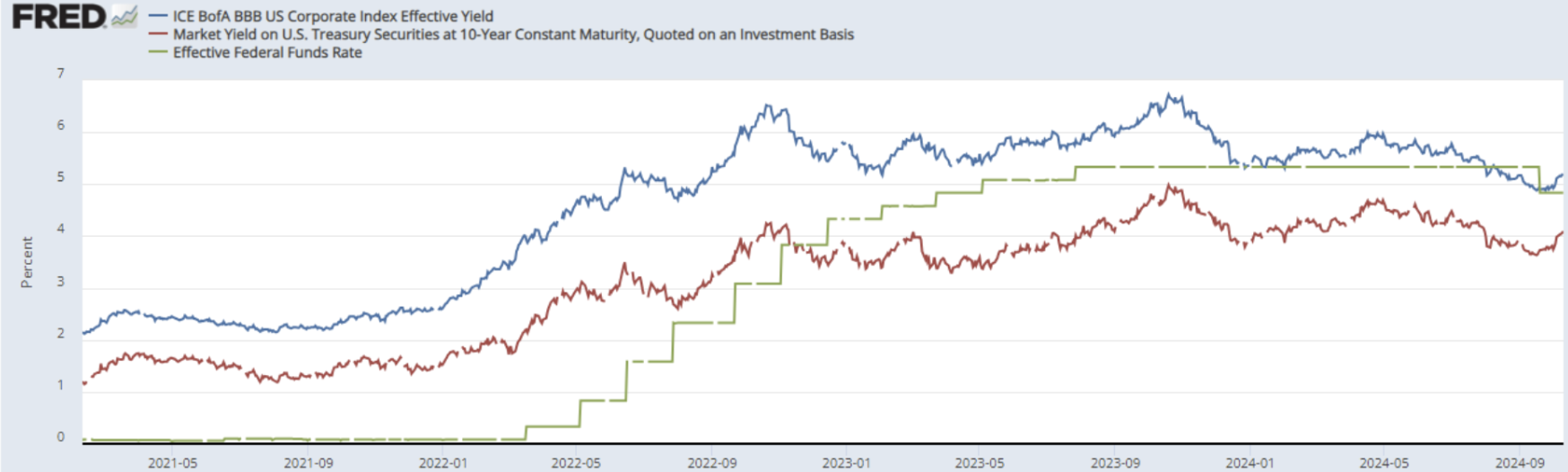

Гособлигации UST10:

Доходности:

Фьючерсы на 10-летние казначейские облигации снизились на 0,67%. Причина — публикация CPI и риторика ФРС. Рыночная доходность 10-летних гособлигаций США (красная линия) составляет 4,107%. Доходность индекса корпоративных облигаций с рейтингом BBB (синяя линия) — 5,17%. Расширения спрэда не наблюдается.

ДОЛЛАРОВЫЙ ИНДЕКС (DXY)

ЗОЛОТО

Долларовый индекс продолжает двухнедельный рост, достигнув значения 102. Отмечу, что как доходности облигаций, так и индекс доллара продолжают рост после заседания ФРС. Вероятно, золото протестирует уровень $2700/тр. унцию. Фундаментальные факторы в пользу долгосрочного роста сохраняются.

Хотите инвестировать в акции частных технологических компаний вместе с нами? Ознакомьтесь с нашими тарифами Wealth и Growth: они открывают доступ к эксклюзивным венчурным инвестициям!

Дисклеймер: «Использование товарных знаков осуществляется исключительно в информационных целях и не подразумевает одобрения или аффилированности. Кроме того, данная информация носит исключительно информационный характер и не является офертой, предложением на покупку или приглашением к продаже, подписке или покупке каких-либо ценных бумаг».