English

English Русский

Русский Қазақша

Қазақша Eesti

Eesti2025 m. spalio 13–17 d.: Savaitinė ekonominė apžvalga

Pagrindinės rinkos naujienos

Makroekonominė statistika

INFLIACIJA

- Bazinis vartotojų kainų indeksas (CPI) (mėn./mėn.) (rugpjūtis): 0,3% (ankstesnis: 0.3%)

- Vartotojų kainų indeksas (CPI) (mėn./mėn.) (rugpjūtis): 0.4% (ankstesnis: 0.2%)

- Bazinis vartotojų kainų indeksas (CPI) (m./m.) (rugpjūtis): 3.1% (ankstesnis: 2.9%)

- Vartotojų kainų indeksas (CPI) (m./m.) (rugpjūtis): 2.9% (ankstesnis: 2.7%)

INFLIACIJOS LŪKESČIAI (MICHIGAN)

- 12 mėn. infliacijos lūkestis (rugpjūtis): 4.6% (ankst.: 4.7%)

- 5 metų infliacijos lūkestis (rugpjūtis): 3.7% (ankst.: 3.7%)

GAMINTOJŲ KAINŲ INDEKSAS (PPI)

- PPI (mėn./mėn.) (rugpjūtis): -0.1%, ankst.: 0.7%

- Bazinis PPI (mėn./mėn.) (rugpjūtis): -0.1%, ankst.: 0.7%

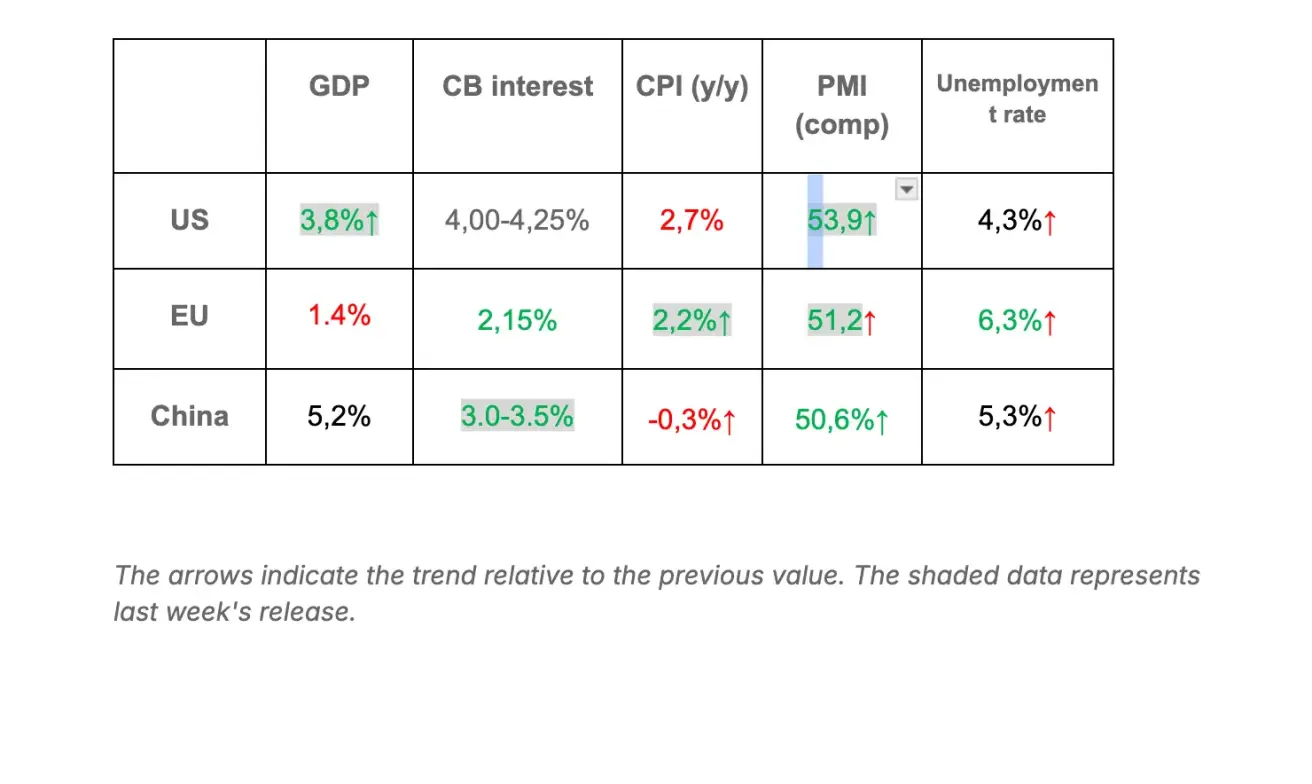

BVP (U.S. Bureau of Economic Analysis, BEA) (2025 m. II ketv., anualizuotas, antrasis įvertis): +3.8% (pirminis įvertis: 3.30%; 2024 m. I ketv.: – 0.5%)

Verslo aktyvumo indeksas (PMI):

(Virš 50 reiškia plėtrą; žemiau 50 reiškia susitraukimą)

- Paslaugų sektorius (rugpjūtis): 54.2 (ankstesnis: 54.5)

- Gamybos sektorius (liepa): 52.0 (ankstesnis: 53,0)

- S&P Global Composite (rugpjūtis): 53.9 (ankstesnis: 53.6)

DARBO RINKA:

- Nedarbo lygis (rugpjūtis): 4.3% (ankstesnis: 4.2%)

- Bendras asmenų, gaunančių nedarbo išmokas JAV, skaičius: 1,926K (vs 1,920K).

- Ne žemės ūkio sektoriaus užimtumo pokytis (rugpjūtis): 22K (anksčiau pakoreguota: 79K)

- JAV privataus ne žemės ūkio sektoriaus užimtumo pokytis (rugpjūtis): 38K (ankstesnis: 77K)

- Vidutinis valandinis darbo užmokestis (rugpjūtis, m./m.): +3.7% (ankstesnis: +3.9%)

- JOLTS laisvos darbo vietos (rugpjūtis): 7.227M (vs. 7.181M)

- ADP ne žemės ūkio užimtumo pokytis (pateikta): -32К (vs-3К)

Pagrindinių makroekonominių duomenų santrauka: JAV, ES ir Kinija*

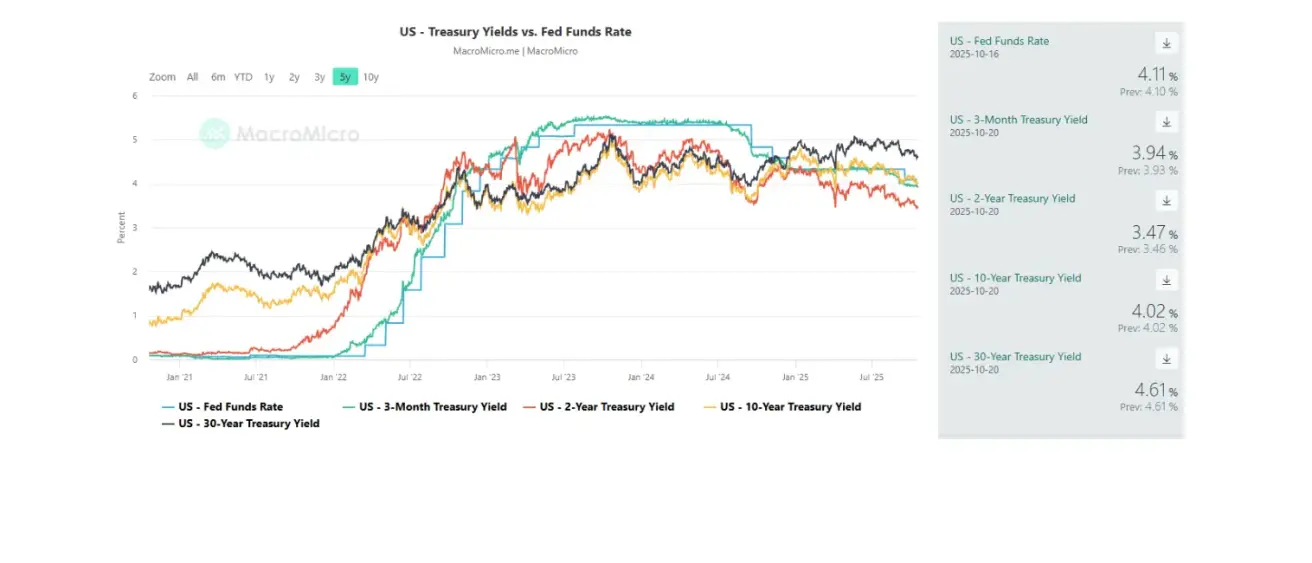

PINIGŲ POLITIKA

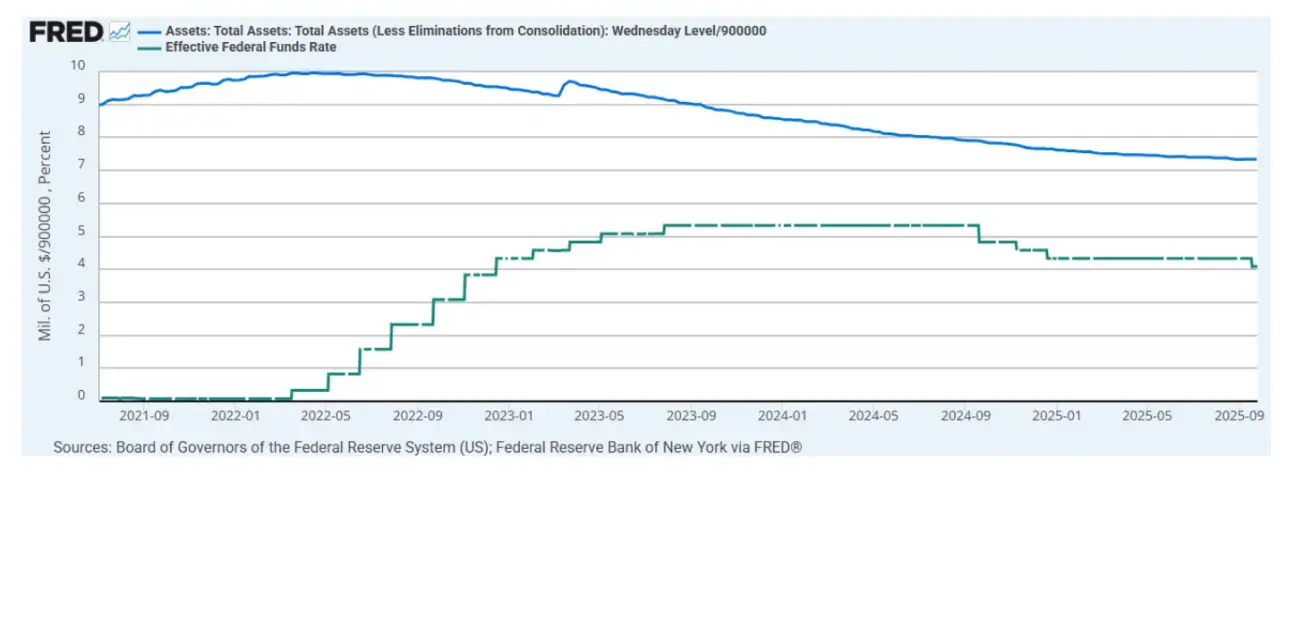

- Federal Funds Effective Rate (EFFR): 4.00% - 4.25% (be pokyčių)

- Federal Reserve balansas padidėjo: $6,595T (vs. praėjusią savaitę: $6,590T)

RINKOS LŪKESČIAI DĖL PALŪKANŲ NORMOS (FEDWATCH)

Lūkesčiai dėl artėjančio FOMC posėdžio spalio 29 d.:

Šiandien:

Komentaras

Praėjusią savaitę investuotojų nuotaikas finansų rinkose palaikė nuosaikūs Federal Reserve pirmininko Jerome’o Powell’o komentarai ir pastebimas Donaldo Trumpo retorikos Kinijos atžvilgiu sušvelnėjimas. JAV iždo sekretorius Bessent pasiūlė pratęsti dabartinę JAV muitų Kinijos prekėms pauzę mainais į tai, kad Pekinas nesugriežtintų retųjų žemių metalų eksporto kontrolės. Tačiau jis perspėjo, kad jei Kinija atsisakys, ji susidurs su „griežtomis priemonėmis ir koordinuotu JAV ir jos sąjungininkų atsaku“. Pats Trumpas pareiškė, kad „the threat of high tariffs against China is unsustainable and could negatively impact the U.S. economy.“

Jerome’as Powell’as sustiprino lūkesčius dėl palūkanų normos mažinimo spalį, kartu užsiminęs apie galimą balanso mažinimo pauzę. Pagrindiniai jo pasisakymų akcentai:

-

Šiuo metu nėra nerizikingo pinigų politikos kelio;

-

Muitai didina kainų spaudimą;

-

Padidėjo tolesnio darbo rinkos vėsimo rizika;

-

FED gali veikti lanksčiau dėl savo balanso dydžio (pažymėtina, kad FED balansas plečiasi antrą savaitę iš eilės, +$9 mlrd.);

-

Netrukus FED gali susidurti su patikimų duomenų trūkumu — dėl vyriausybės darbo sustabdymo uždelsti spalio mėn. duomenys gali apsunkinti sprendimų priėmimą.

Stephen’as Miran’as — su Trumpu siejamas ekonomistas — teigė, kad jis „would prefer a 50 bps rate cut in October, and sees room for two additional cuts thereafter.“

Beth M. Hammack pažymėjo, kad FED 2% infliacijos tikslas, tikėtina, nebus pasiektas iki 2027 m. pabaigos.

Rinkos lūkesčiai dėl palūkanų normos (FedWatch)

-

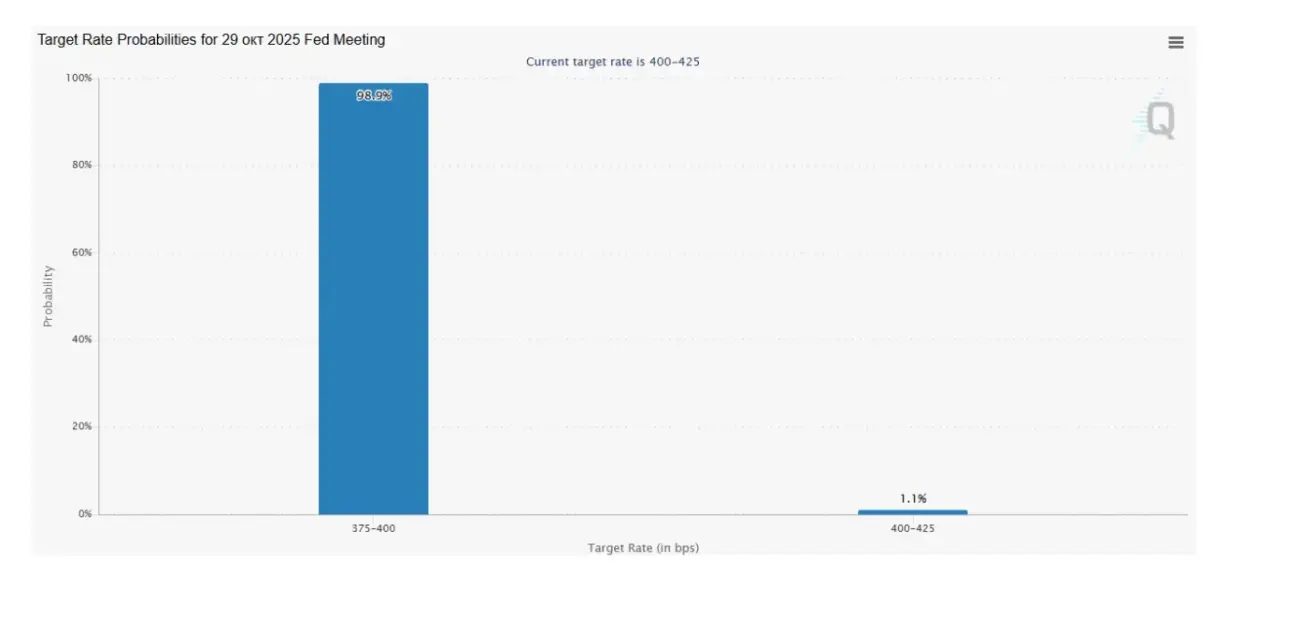

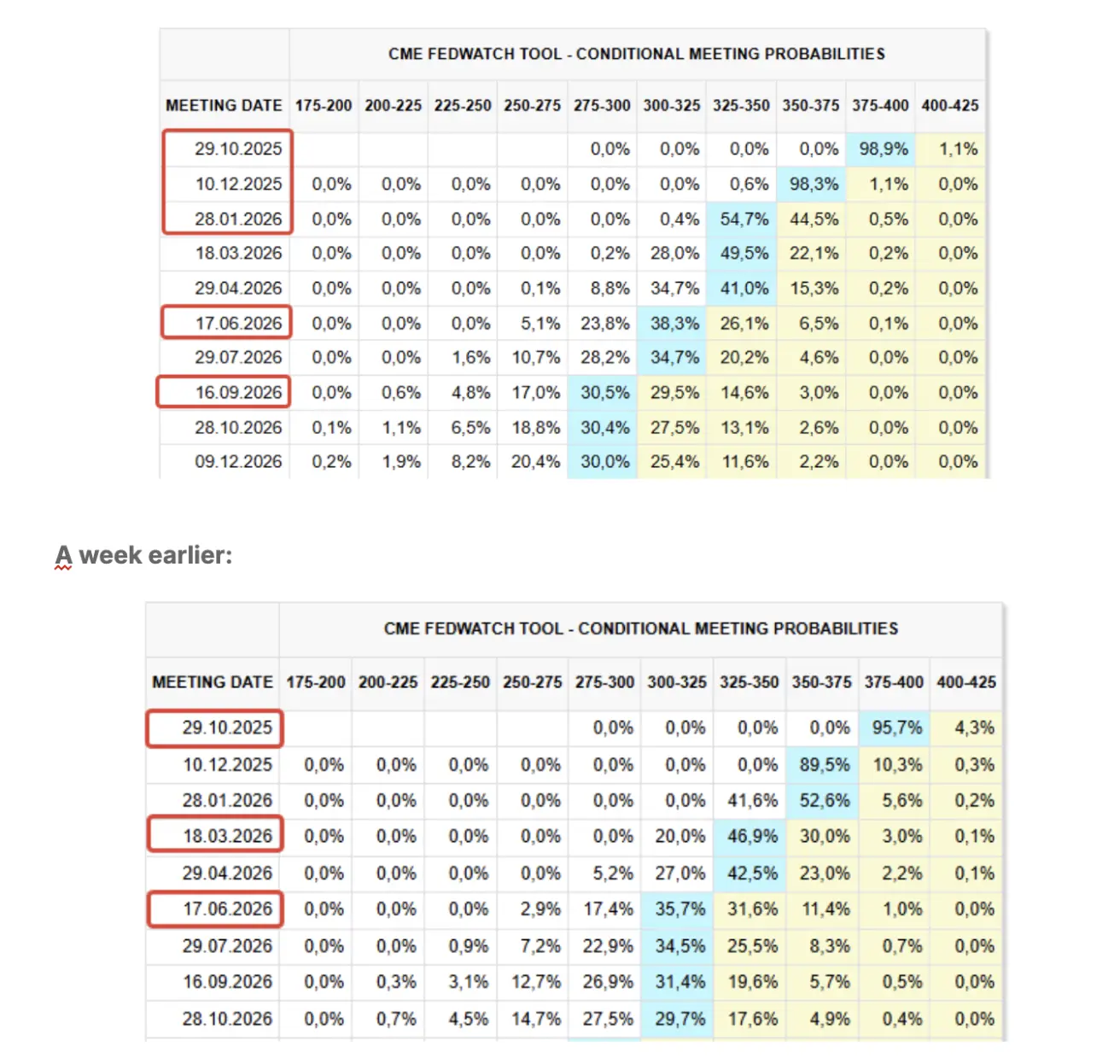

Kitas FOMC posėdis (spalio 29 d.): rinka vertina 98.9% tikimybę, kad bus sumažinta 25 baziniais punktais — tai reiškia tik vieną palūkanų mažinimą likusiais metais.

-

Artimiausi 12 mėn.: rinka įkainoja keturis 25 bazinių punktų mažinimus iki 2.75–3.00% intervalo.

Darbo rinka: oficialių duomenų dar nėra, tačiau pirminiai signalai silpsta

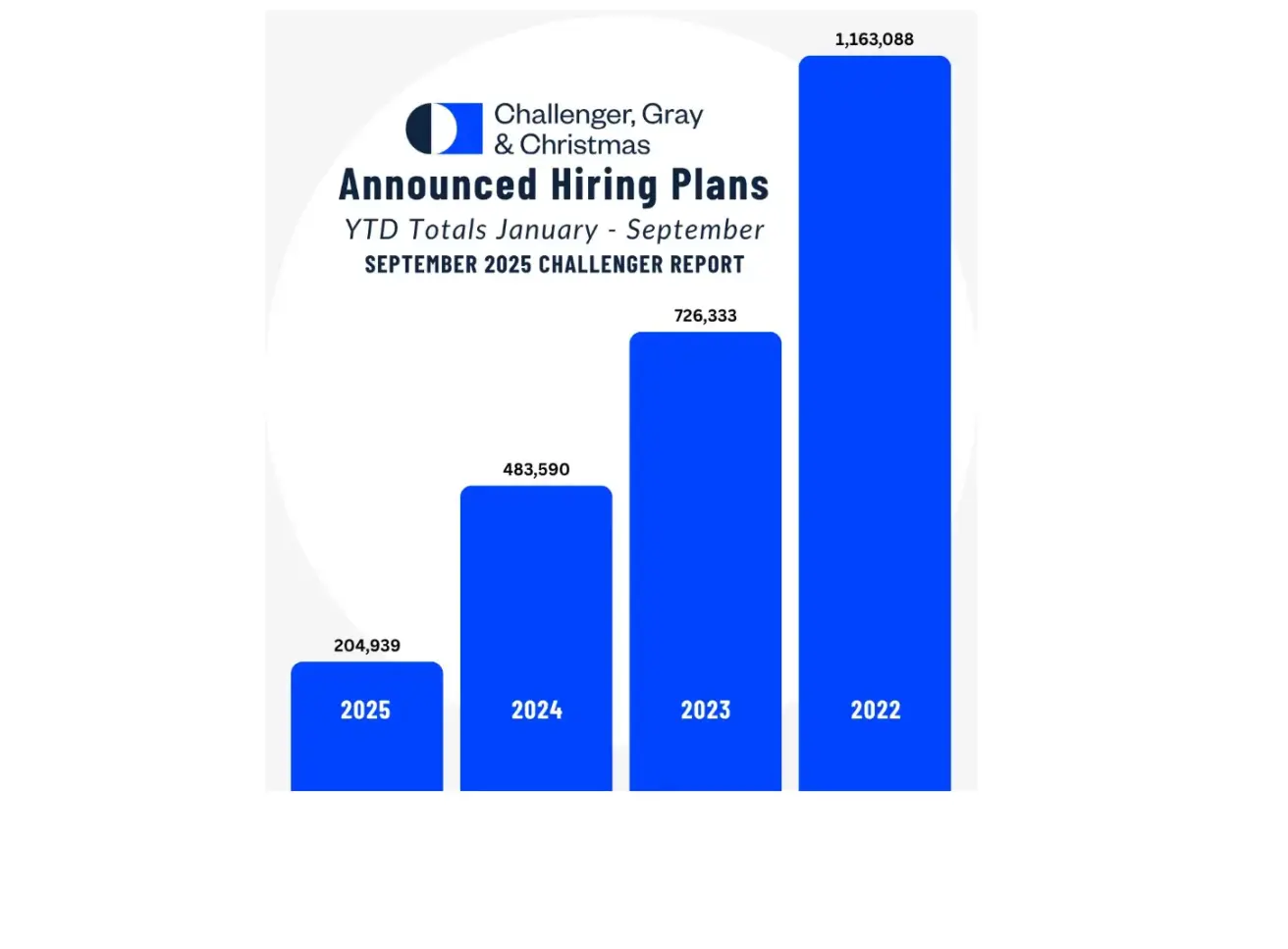

Pirminiai darbo rinkos rodikliai silpnėja. Pasak „Challenger, Gray & Christmas“, konsultacinės bendrovės, padedančios atleistiems darbuotojams susirasti darbą ir turinčios biurus visoje šalyje: JAV darbdaviai šiais metais paskelbė ketinantys įdarbinti 205 000 darbuotojų — 58% mažiau nei 2024 m., ir tai yra žemiausias metų pradžios iki šiol įdarbinimo planų rodiklis nuo 2009 m.

RINKA

SP500

S&P 500 indeksas savaitę baigė pakilęs +1,70%, užsidarė ties 6664,00. Nuo metų pradžios indeksas yra pakilęs +12.89%.

NASDAQ100

Nasdaq 100 savaitę baigė pakilęs +2,46%, užsidarė ties 24817,95. Nuo metų pradžios indeksas yra pakilęs +17,51%.

Russel 2000

Russel 2000 savaitę baigė pakilęs +2,40%, užsidarė ties 2452,17. Nuo metų pradžios indeksas yra pakilęs +9,41%.

VIX

Savaitės pabaigos uždarymas: 20.47.

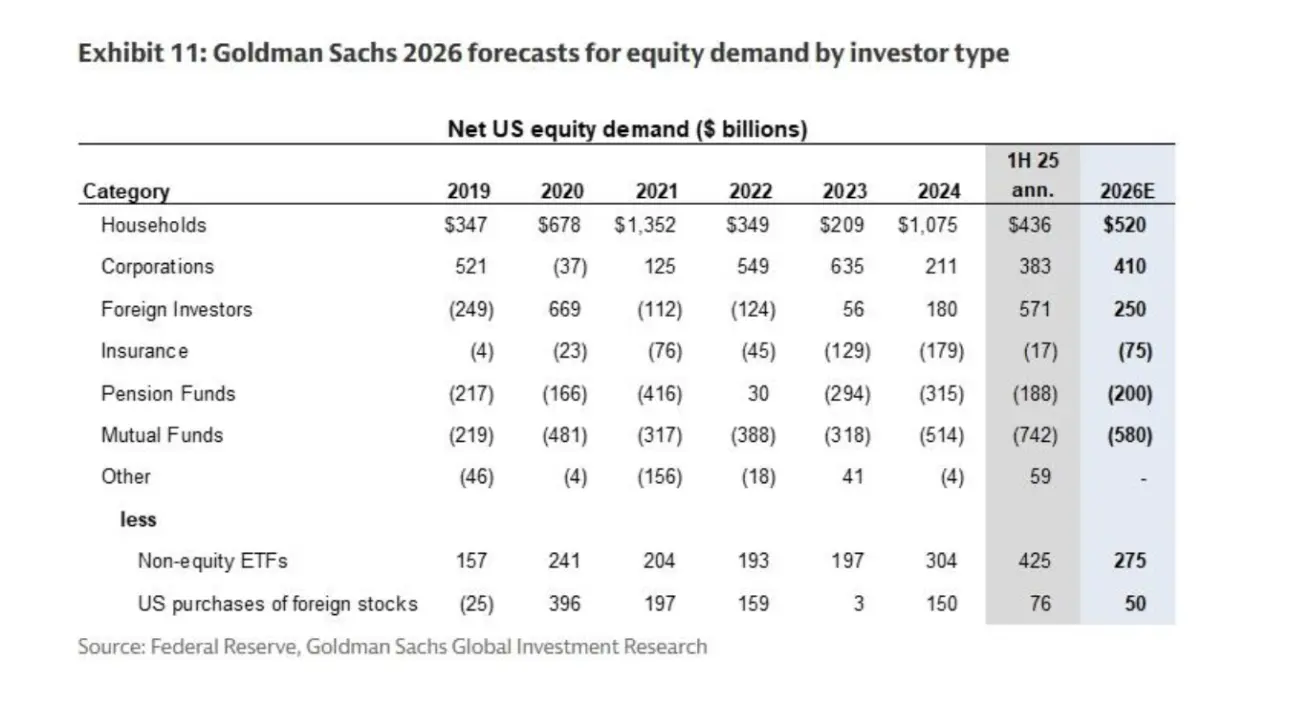

Goldman Sachs tikisi, kad namų ūkiai kitais metais taps didžiausiais JAV akcijų pirkėjais, o grynieji pirkimai sudarys $520 mlrd. Įmonių paklausa, daugiausia dėl savų akcijų supirkimo, prognozuojama išaugsianti iki $410 mlrd. Užsienio investuotojų įplaukos, tikėtina, išliks teigiamos, tačiau beveik sumažės perpus — iki $250 mlrd. Tuo tarpu pensijų fondai, draudimo bendrovės ir investiciniai fondai, kaip prognozuojama, ir toliau iš JAV akcijų rinkos išims grynąsias lėšas.

Euro Stoxx 600

Euro Stoxx 600 savaitę baigė nukritęs -1,39%, užsidarė ties 570,5. Nuo metų pradžios indeksas yra pakilęs +12,84%.

CSI 300 indeksas

CSI 300 indeksas savaitę užbaigė ties 4514,23, nukritęs -2,22%, o nuo metų pradžios yra pakilęs +14,84%.

Hang Seng TECH indeksas (HSTECH.HK)

Hang Seng TECH indeksas (HSTECH.HK) pirmadienį atsidarė nukritęs -7.98%, ties 5760,38. Tačiau šiandienos Azijos sesijos metu rinka pakilo +3.24%. Nuo metų pradžios indeksas yra pakilęs +29,83%.

OBLIGACIJŲ RINKA

20+ metų JAV iždo obligacijų ETF (TLT) savaitę baigė pakilęs +0,64%, užsidarė ties 91,20. Nuo metų pradžios indeksas yra pakilęs +3.87%.

PAJAMINGUMAI IR SPREAD’AI

- JAV iždo vertybinių popierių pajamingumas (10 metų pastovios trukmės): 4.02% (vs. 4.08%).

- ICE BofA BBB JAV įmonių indekso efektyvus pajamingumas: 4.88% (vs. 5.01%).

- Pajamingumo spread’as — 10 metų vs. 2 metų iždo VP: 55.0 bps (vs. 57.0 bps).

- Pajamingumo spread’as — 10 metų vs. 3 mėn. iždo VP: 8.0 bps (vs. 19.0 bps).

AUKSO ATEITIES SANDORIAI (GC)

Aukso ateities sandorių (GC) kontraktas savaitę baigė pakilęs +5,76%, užsidarė ties $4267,9 už Trojos unciją. Nuo metų pradžios jo vertė išaugo +61,60%.

DOLERIO INDEKSO ATEITIES SANDORIAI (DX)

JAV dolerio indekso ateities sandoriai (DX) savaitę baigė nukritę -0.31%, užsidarė ties 98.31. Nuo metų pradžios indeksas yra nukritęs –9,25%.

NAFTOS ATEITIES SANDORIAI

Žaliavinės naftos ateities sandorių (CL) kontraktas savaitę baigė nukritęs -1.70%, užsidarė ties 57.25. Nuo metų pradžios indeksas yra nukritęs –20,32%.

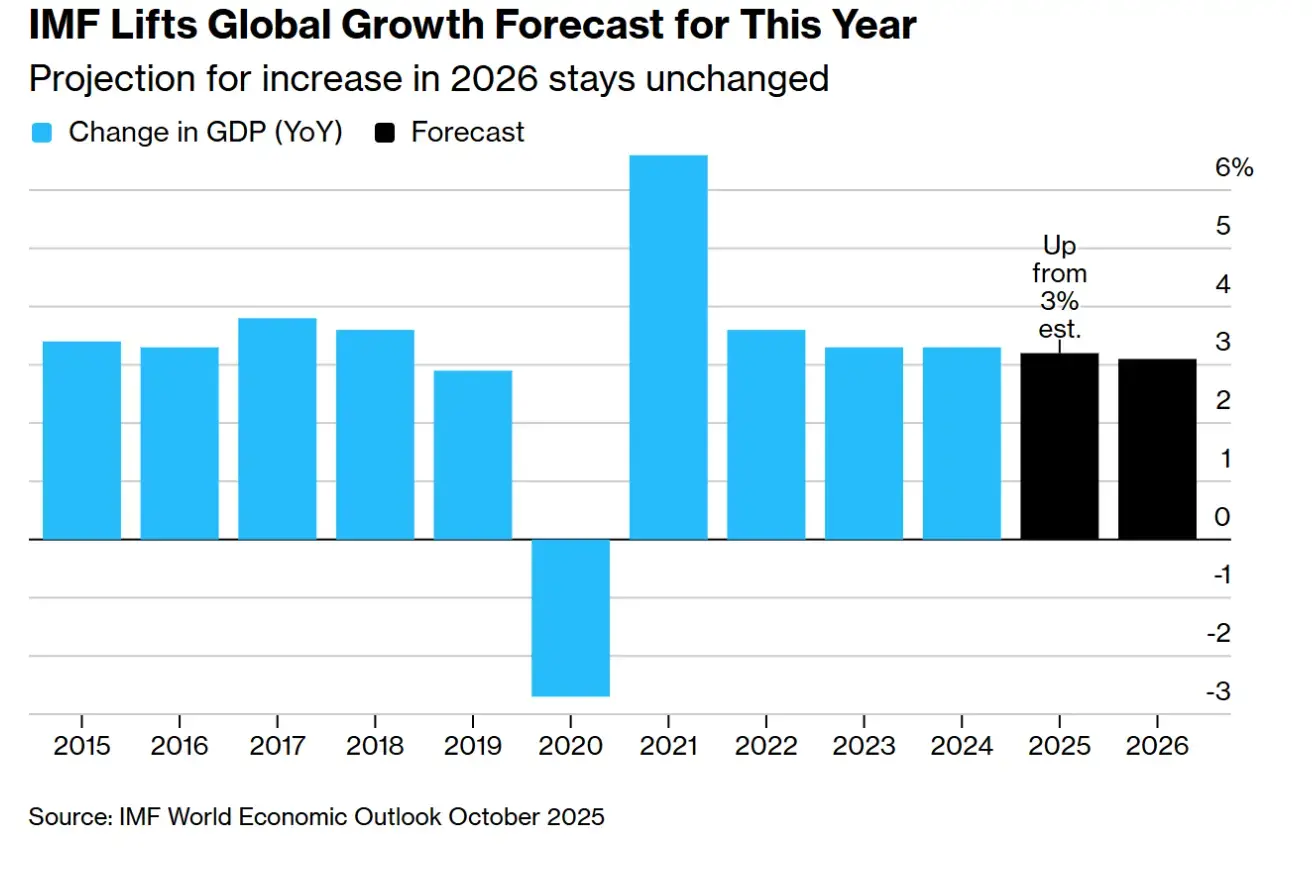

TVF spalio ataskaita

Tarptautinis valiutos fondas (TVF) perspėjo, kad pasaulio ekonomikoje ryškėja įtampos požymiai dėl plataus masto JAV muitų ir protekcionistinių priemonių.

-

Pasaulio augimas 2025 m. dabar prognozuojamas 3.2%, palyginti su 3.0% prognoze liepą, o 2026 m. augimas turėtų sulėtėti iki 3.1%.

-

Ataskaitoje pažymima, kad perspektyvos išlieka „unimpressive“ tiek trumpuoju, tiek ilguoju laikotarpiu.

Regioninės perspektyvos:

-

Jungtinės Valstijos: augimas lėtėja iki 2.0% 2025 m.; 2.1% 2026 m.

-

Euro zona: 1.2% (2025 m.); 1.1% (2026 m.)

-

Kinija: 4.8% (2025 m.); 4.2% (2026 m.)

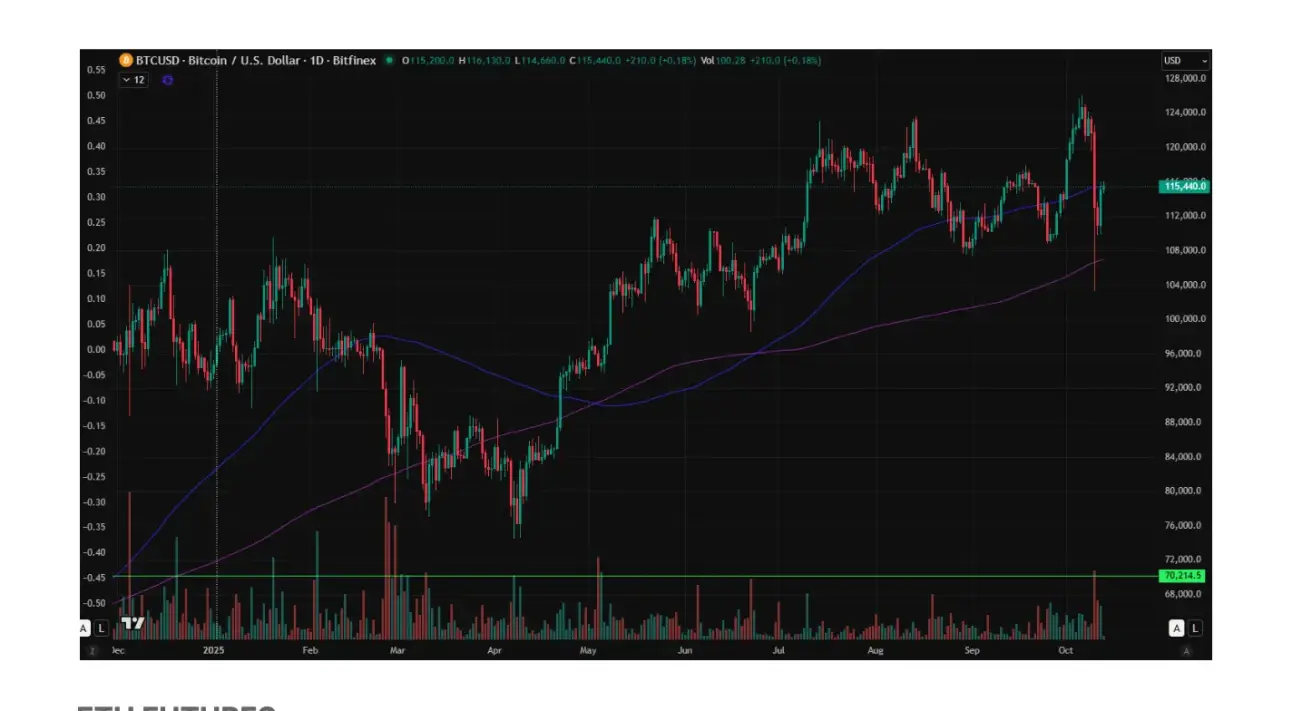

BTC ATEITIES SANDORIAI

Bitcoin savaitę baigė nukritęs -5.55%, užsidarė ties $115230. Nuo metų pradžios jo vertė išaugo +22.90%.

ETH ATEITIES SANDORIAI

Ethereum savaitę baigė nukritęs -4.15%, užsidarė ties $3989,6. Nuo metų pradžios jo vertė išaugo +19,30%.

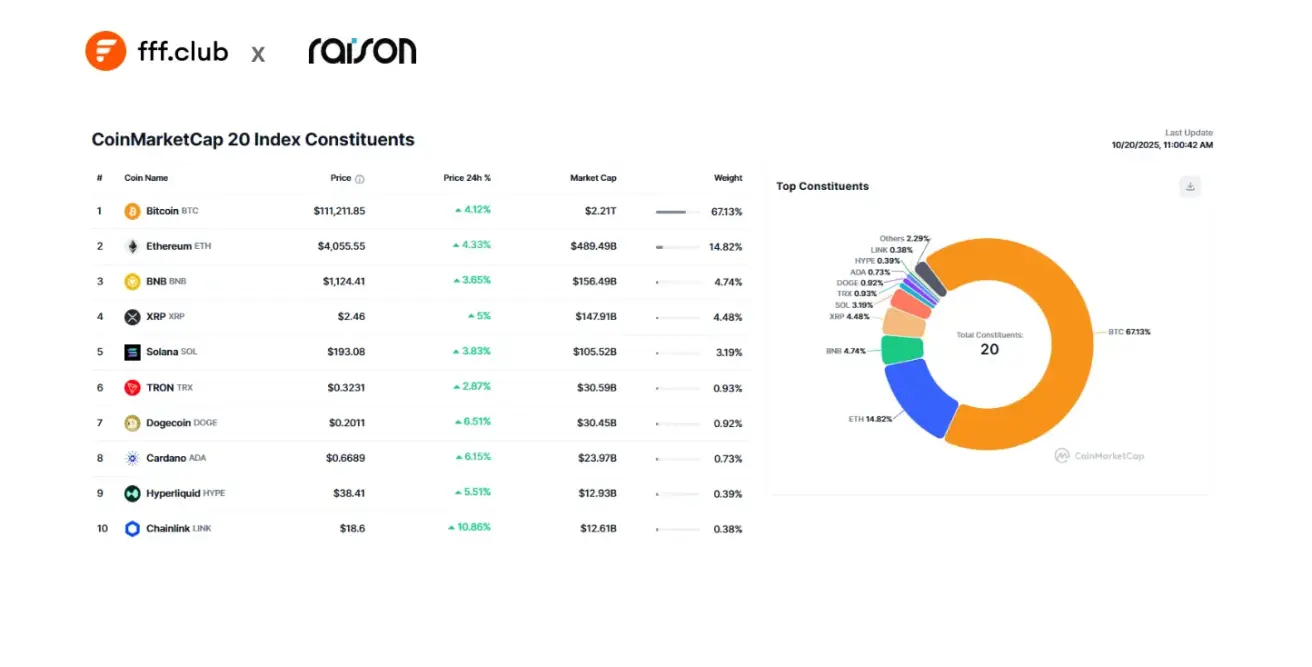

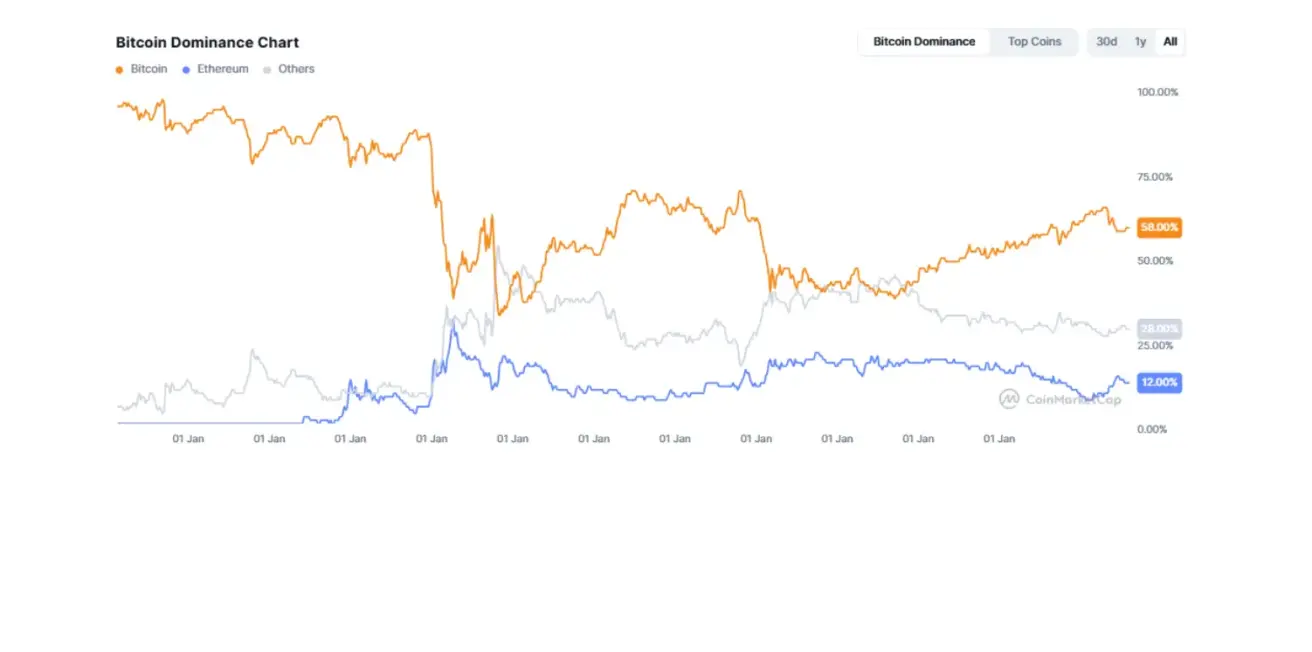

Bendra kriptovaliutų rinkos kapitalizacija siekia $3.77 trln. (vs. $3.93 trln. prieš savaitę) (šaltinis: CoinMarketCap).

- Bitcoin dalis — 58.8% (vs. 58.5%),

- Ethereum dalis — 13.0% (vs. 13.0%),

- Kiti aktyvai sudaro 28.2% (vs. 28.6%).

2025 m. III ketv. viešųjų bendrovių, laikančių Bitcoin, skaičius padidėjo 38.7%, ketvirčio pabaigoje pasiekdamas 172 bendroves. Šios bendrovės kartu laiko 1.02 mln. BTC, kurių vertė siekia maždaug $117 mlrd.

2025 m. III ketv. viešosios bendrovės į savo balansus pridėjo 4.63 mln. ETH. Iš viso 27 bendrovės dabar laiko Ethereum, kurio bendra vertė yra maždaug $19 mlrd.

CoinMarketCap Top 20 indekso sudėtis: