English

English Lietuvių

Lietuvių Русский

Русский Қазақша

Қазақша20.–24. oktoober 2025: Nädala majandusülevaade

Peamised turuuudised

Makromajandusstatistika

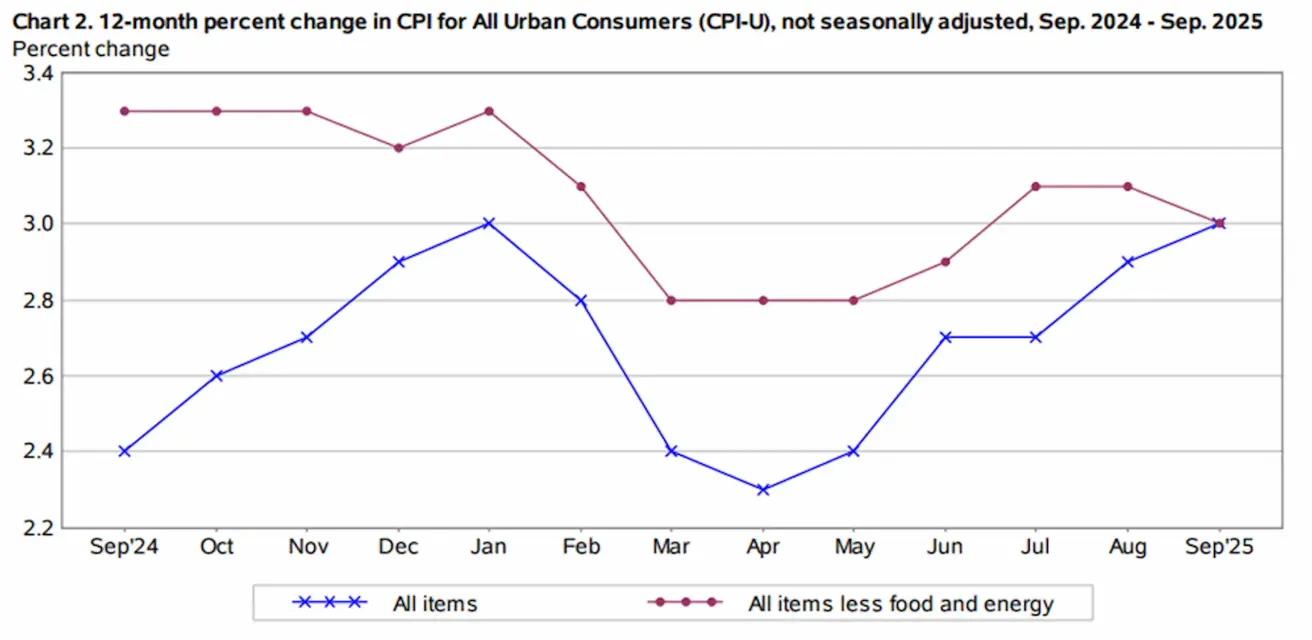

INFLATSIOON

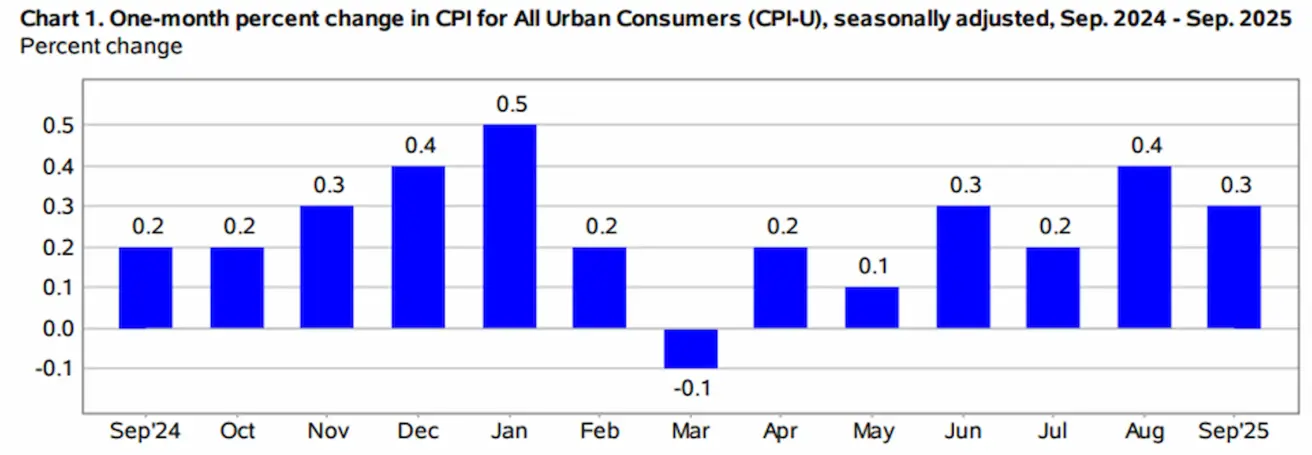

- Põhiline tarbijahinnaindeks (CPI) (k/k) (august): 0,2% (eelmine: 0,3%)

- Tarbijahinnaindeks (CPI) (k/k) (august): 0,3% (eelmine: 0,4%)

- Põhiline tarbijahinnaindeks (CPI) (a/a) (august): 3,0% (eelmine: 3,1%)

- Tarbijahinnaindeks (CPI) (a/a) (august): 3,0% (eelmine: 2,9%)

INFLATSIOONIOOTUSED (MICHIGAN)

- 12 kuu inflatsiooniootus (august): 4,6% (eelmine: 4,7%)

- 5 aasta inflatsiooniootus (august): 3,9% (eelmine: 3,7%)

TOOTJAHINNAINDEKS (PPI):

- PPI (k/k) (august): -0,1%, eelmine: 0,7%

- Põhiline PPI (k/k) (august): -0,1%, eelmine: 0,7% SKP (U.S. Bureau of Economic Analysis, BEA) (2025 II kv, annualiseeritud, teine hinnang): +3,8% (esialgne hinnang: 3,30%; 2024 I kv: –0,5%)

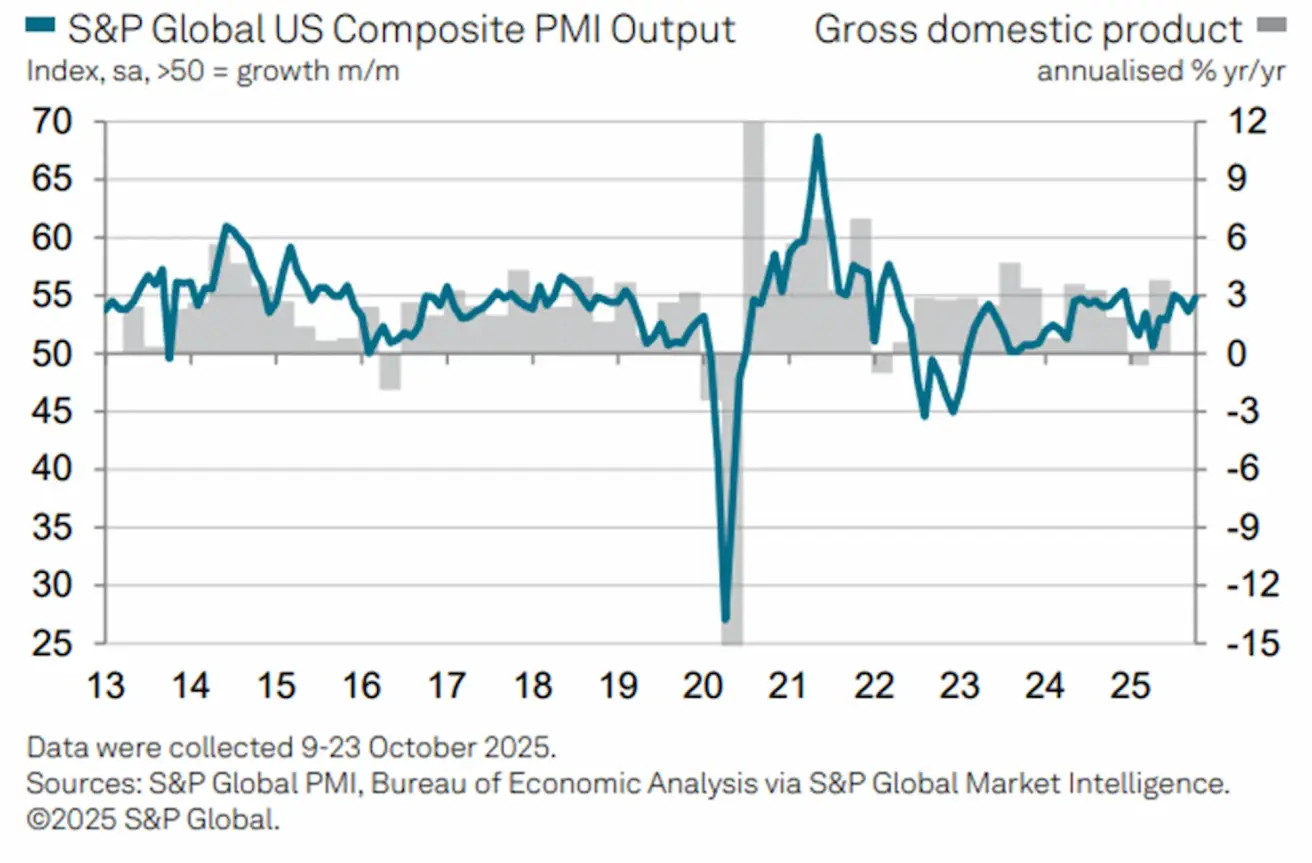

Äritegevuse indeks (PMI):

(Üle 50 viitab laienemisele; alla 50 viitab kokkutõmbumisele)

- Teenindussektor (september): 55,2 (eelmine: 54,2)

- Tööstussektor (september): 52,2 (eelmine: 52,0)

- S&P Global Composite (september): 54,8 (eelmine: 53,9)

TÖÖTURG:

- Töötuse määr (august): 4,3% (eelmine: 4,2%)

- Töötushüvitisi saavate isikute koguarv USAs: 1,926K (vs 1,920K).

- Põllumajandusväliste töökohtade muutus (august): 22K (varem korrigeeritud: 79K)

- USA erasektori põllumajandusväliste töökohtade muutus (august): 38K (eelmine: 77K)

- Tunnipalkade keskmine kasv (august, a/a): 3,7% (eelmine: 3,9%)

- JOLTS vabad töökohad (august): 7,227M (vs 7,181M)

- ADP põllumajandusvälise tööhõive muutus (september): -32K (vs -3K)

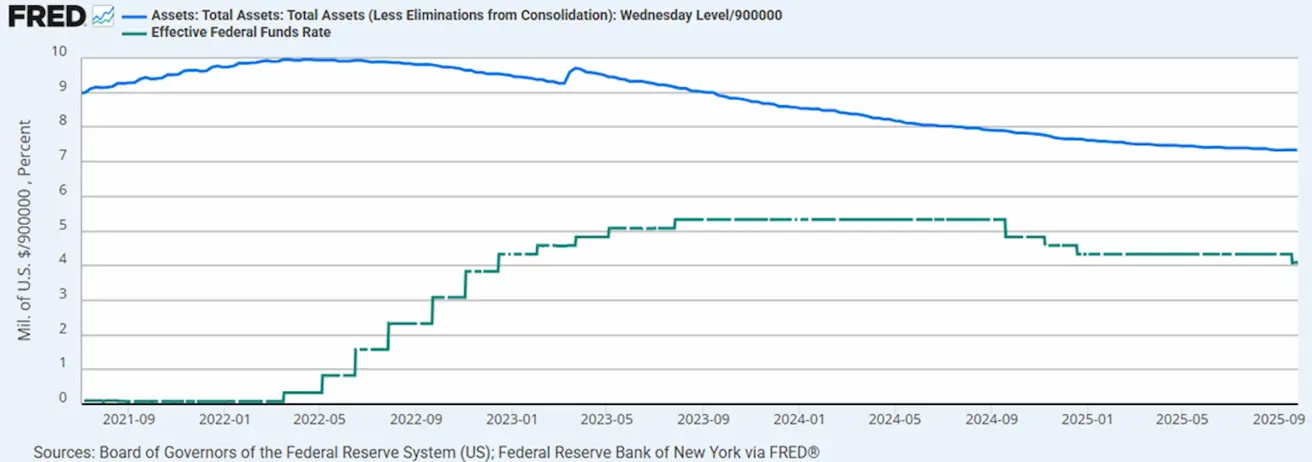

RAHAPOLIITIKA

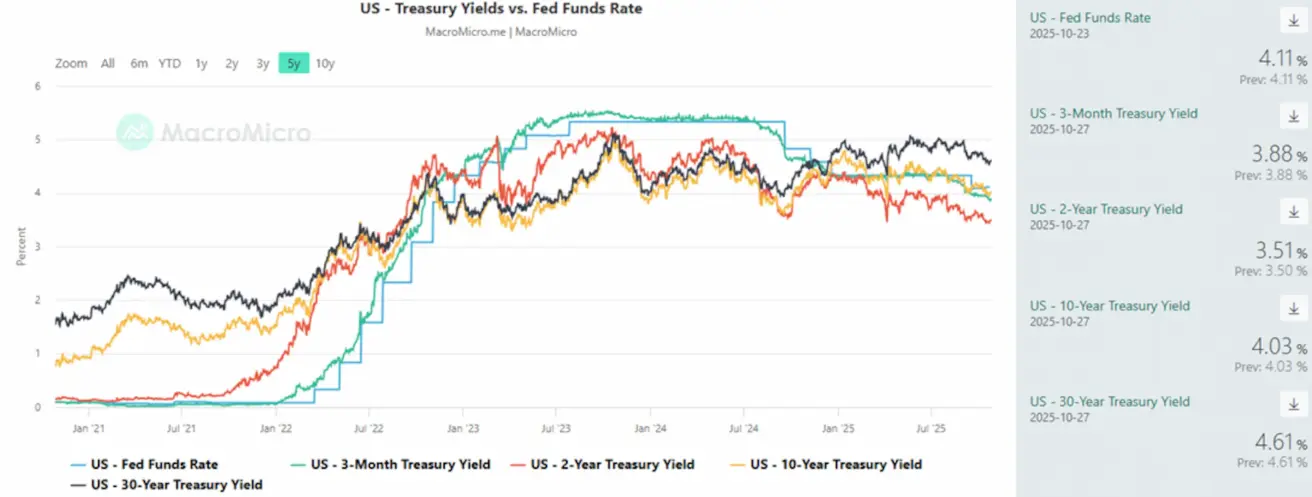

- Föderaalfondide efektiivne intressimäär (EFFR): 4,00%–4,25%

- Föderaalreservi bilansimaht kasvas: $6,589T (vs eelmine nädal: $6,596T)

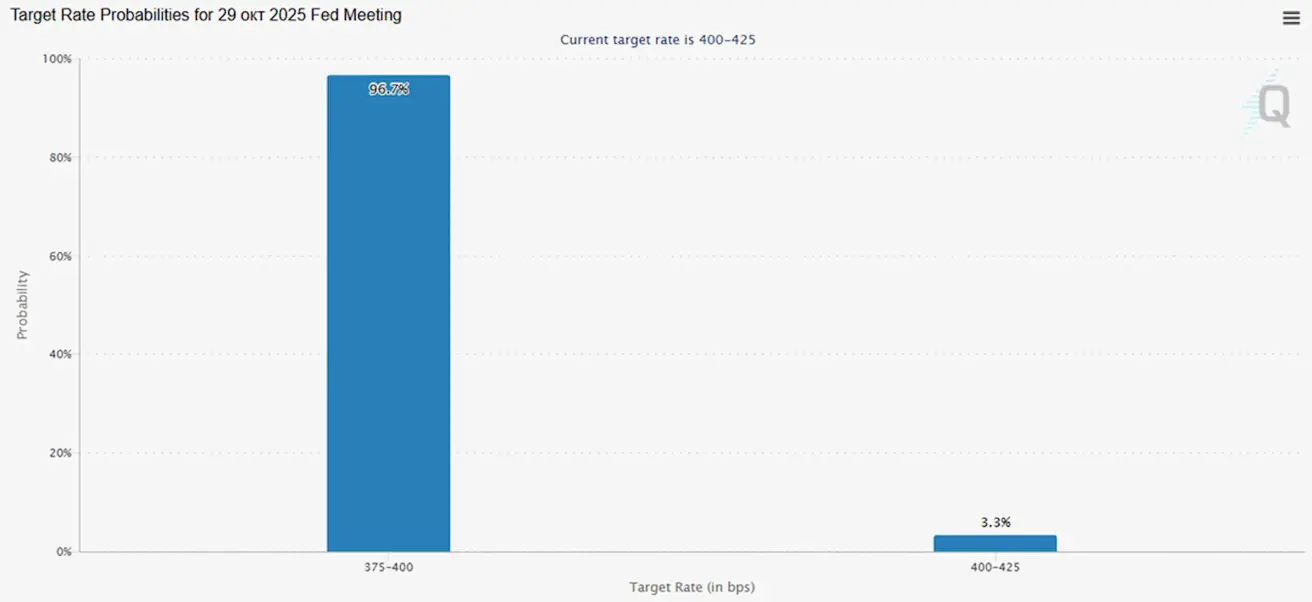

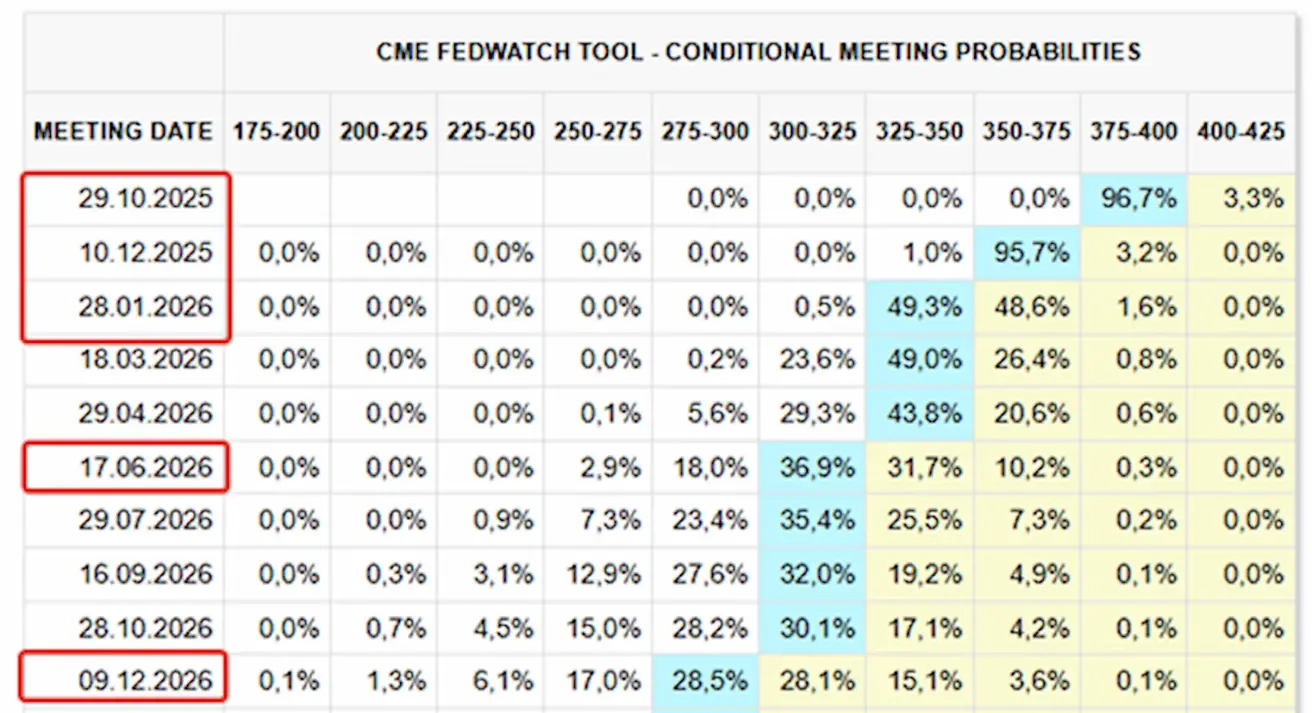

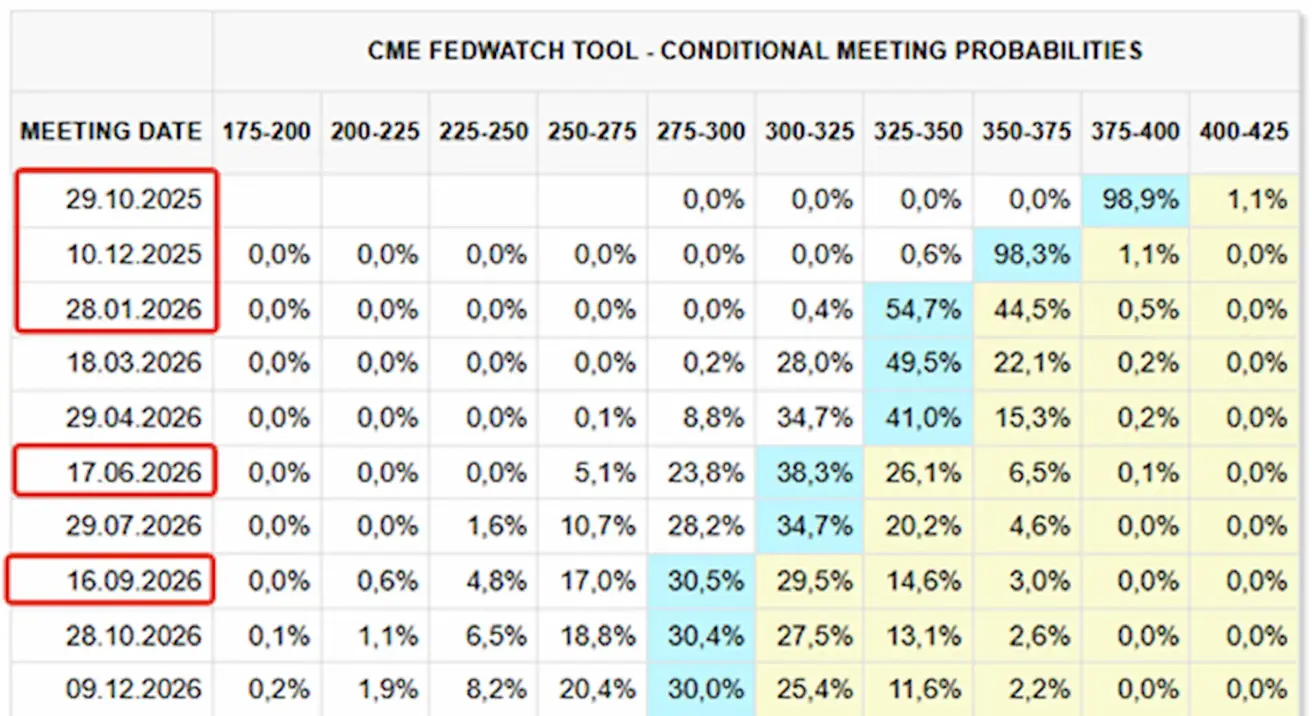

TURU OOTUSED INTRESSIMÄÄRA OSAS (FEDWATCH)

Ootused FOMC järgmiseks kohtumiseks 29. oktoobril:

Täna

Nädal varem:

Kommentaar

Möödunud nädalal püsisid aktsiaturud selgelt risk-on mode’is. Inflatsiooni näitajad jäid prognoosidele alla ja turud võtsid need positiivselt vastu, eriti koos äritegevuse näitajate paranemisega.

Trumpi ja Xi kohtumist oodatakse neljapäeval Lõuna-Koreas, mis toetab optimismi pärast konstruktiivseid läbirääkimisi nädalavahetusel. USA ja Hiina kõrgemad kaubandusametnikud teatasid, et on jõudnud kokkuleppele mitmes vaidlusaluses küsimuses, sillutades teed sellele, et presidendid Trump ja Xi saaksid kokkuleppe lõplikult sõlmida ja kaubanduspingeid leevendada.

Scott Bessent märkis, et 100% tollitariifide oht Hiina kaupadele on „sisuliselt päevakorrast maas“.

CPI tõusis 0,3% k/k. Aastases võrdluses tõusid nii üldine CPI kui ka põhi-CPI 3,0%-ni. Inflatsiooniootused langesid 12 kuu horisondil 0,1 protsendipunkti võrra 4,6%-ni, kuid tõusid viie aasta vaates 0,2 protsendipunkti võrra 3,9%-ni.

Oktoobri esialgsed PMI näitajad viitavad neljanda kvartali alguses kindlale ja vastupidavale majanduskasvule: äritegevus hoogustus nii tööstuses kui teeninduses, hoolimata üksikutest teadetest, et ettevõtteid mõjutas valitsuse tööseisak.

Samas halvenes ettevõtete kindlustunne järgmise aasta väljavaate suhtes veelgi, püsides kolme aasta madalaima taseme lähedal, kuna ettevõtted väljendavad muret poliitilise ebakindluse pärast, eriti tariifide osas.

USA föderaaleelarve registreeris septembris 198 miljardi dollari suuruse ülejäägi (võrreldes 345 miljardi dollari puudujäägiga augustis), mis tähistab 543 miljardi dollari suurust pöördumist.

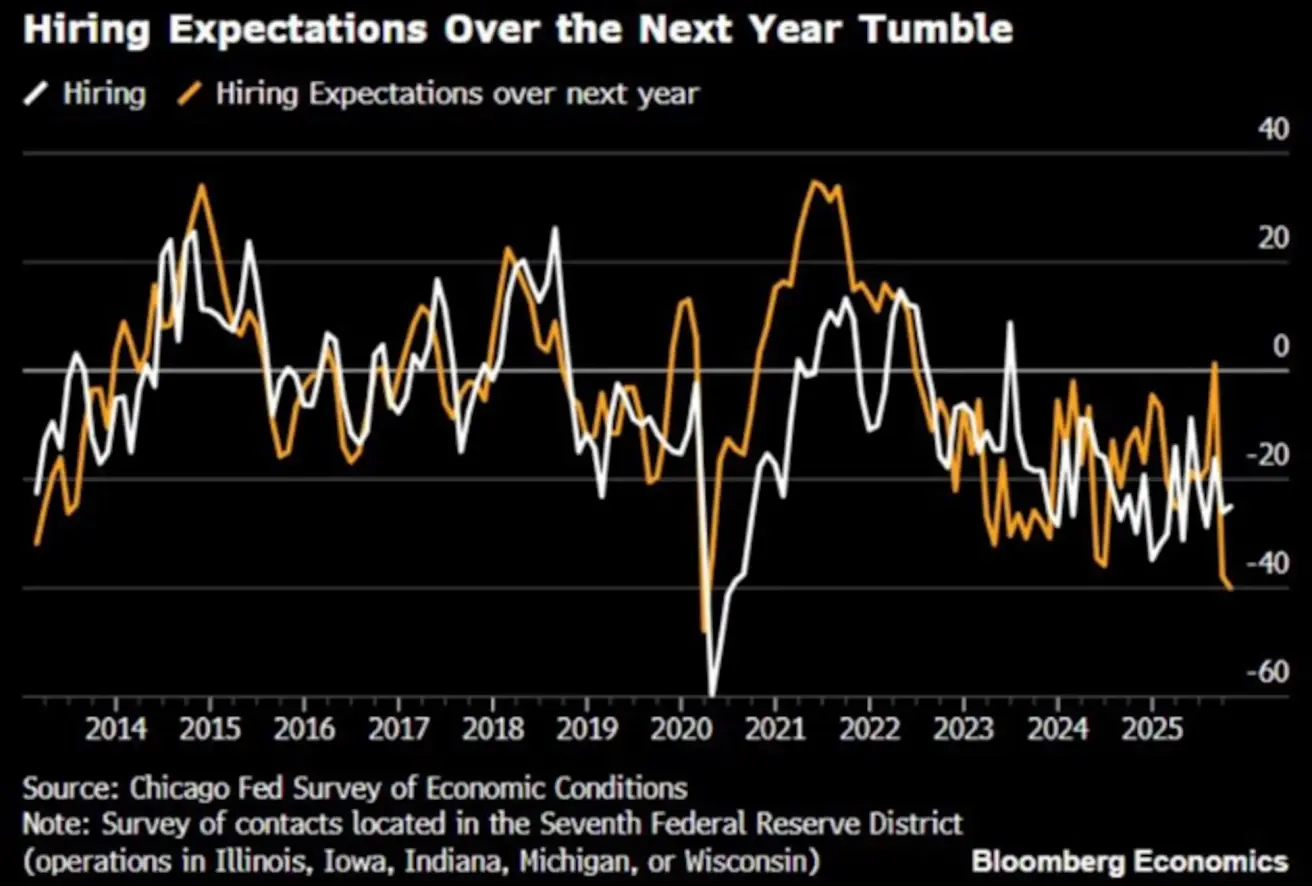

Chicago Föderaalreservi pank: värbamisootused järgmiseks aastaks: -40% — madalaim tase alates COVIDi aastast 2020.

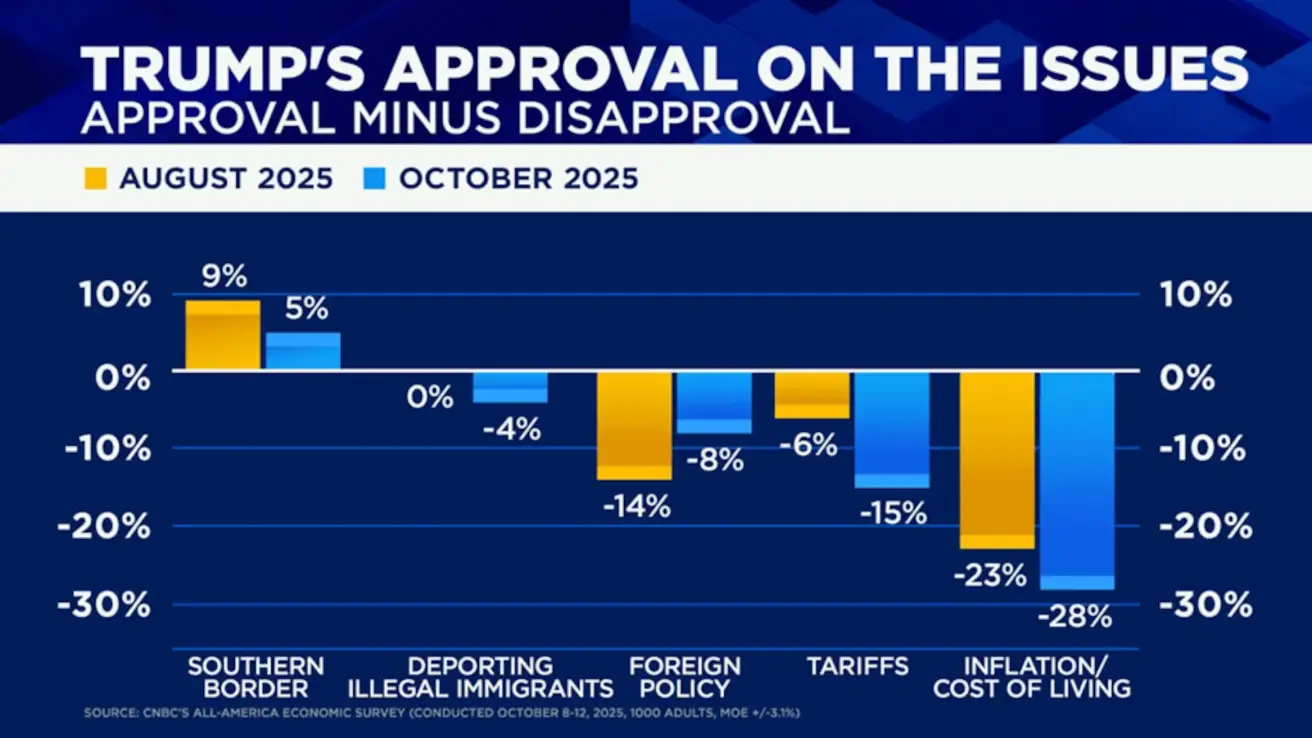

Trumpi heakskiitmismäära langus valitsuse tööseisaku ajal (CNBC küsitlus): 43% augustis 55%-ni oktoobris. Põhitegurid: tariifid ja inflatsioon:

Turgootused (FedWatch):

- Järgmine kohtumine (29. oktoober): 25 baaspunkti suuruse intressimäära kärpe implitsiitne tõenäosus on 96,7% ning turg ootab nüüd aasta lõpuks kokku kahte kärbet, mis viivad sihtvahemiku tasemele 3,50–3,75%.

- Järgmise 12 kuu jooksul: turud hinnastavad sisse viis 25 baaspunkti suurust kärbet, mis langetaks määra vahemikku 2,75–3,00%.

Turg

Aktsiaturg

Nädala lõpuks oli mediaantootlus +1,71%. Liidrid: energiasektor, tehnoloogiasektor ja tsükliline tarbimissektor. Mahajääjad: kaitsev tarbimissektor, toorainesektor ja kommunaalteenused.

Aasta algusest kuni tänaseni (periood aasta algusest praeguse kuupäevani): +4,21%. Liidrid: toorainesektor, kommunaalteenuste sektor ja finantssektor.

SP500

Nädalanäit: +1,92% (nädal sulgus tasemel 6 791,68). 2025. aasta tootlus aasta algusest: +15,05%.

NASDAQ100

Nädalanäit: +2,18% (nädal sulgus tasemel 25 358,16). Tootlus aasta algusest: +20,07%.

Russel 2000

Nädalanäit: +2,50% (nädal sulgus tasemel 2 452,17). Tootlus aasta algusest: +12,15%.

VIX

Nädal sulgus tasemel: 13,36:

Euro Stoxx 600

Nädalanäit: +0,93% (nädal sulgus tasemel 575,8). Tootlus aasta algusest: +13,88%.

Hiina

Hiina Rahvapank (PBoC) jättis intressimäärad muutmata: üheaastane laenu baasintressimäär püsib 3,0% ja viieaastane baasintressimäär 3,50%. Põhivarainvesteeringud jätkuvad languses juba viiendat kuud järjest, viimase näitaja järgi -0,5%.

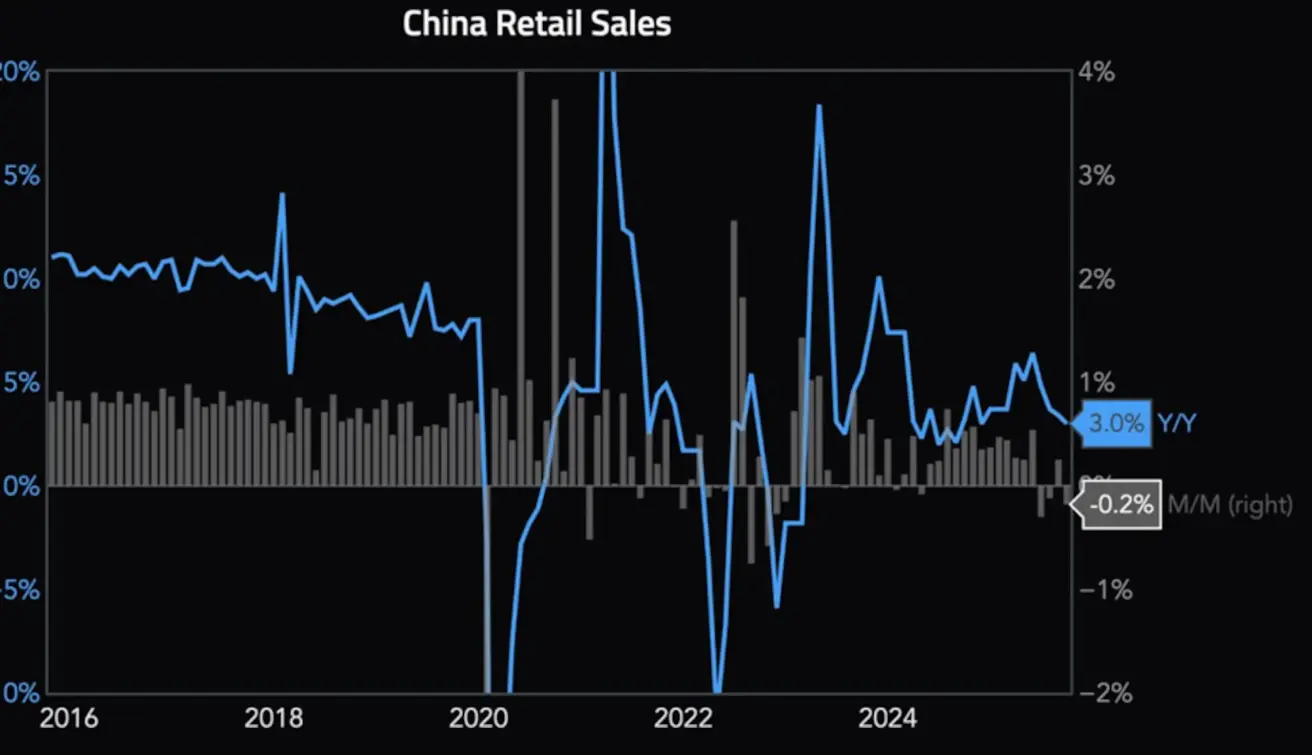

Samas püsib tööstustoodang pikaajalise taseme juures 6,5% aastases kasvus. Põhivedurid on kaevandamine, töötlev tööstus, arvutid ja telekommunikatsioon. SKP kasv aeglustus III kvartalis aastavõrdluses 4,8%-ni (vs 5,2% varem) nõrga sisenõudluse tõttu, kuna jaemüük aeglustus 3,0%-ni aastases võrdluses (vs 3,4%). Hiina töötuse määr septembris: 5,2% (vs 5,3%).

CSI 300 indeks

Nädalanäit: +3,24% (nädal sulgus tasemel 4 660,6835). Tootlus aasta algusest: +18,56%.

Hang Seng TECH indeks (HSTECH.HK)

Nädalanäit: +5,20% (nädal sulgus tasemel 6 059,89). Tootlus aasta algusest: +36,58%.

VÕLAKIRJATURG

Tootlusmäärad liikusid peaaegu neutraalselt. USA riigivõlakirjad 20+ (ETF TLT): nädalanäit: +0,30% (nädal sulgus tasemel 91,47). Tootlus aasta algusest: +4,18%.

TOOTLUSED JA SPREADID

- USA riigivõlakirjade 10-aastane konstantse kestusega tulumäär: 4,03% (vs 4,02%). 2-aastane riigivõlakirja tootlus: 3,51% (vs 3,52%)

- ICE BofA BBB USA ettevõtete võlakirjaindeksi efektiivne tootlus: 4,90% (vs 4,88%)

USA 5-aastase krediidiriski vahetustehingu (CDS) hind — mõõdik vaikimiste vastu kindlustamise kulust — on 36,85 baaspunkti (vs 36,84 baaspunkti eelmisel nädalal).

- 10- ja 2-aastaste USA riigivõlakirjade tootlusvahe on 52,0 baaspunkti (vs 55,0 baaspunkti),

- samas kui 10-aastaste ja 3-kuuliste riigivõlakirjade vahe on 15,0 baaspunkti (vs 8,0 baaspunkti).

KULLAFUTUURID (GC)

Nädalanäit: +3,30% (nädal sulgus tasemel $4 126,90 troi untsi kohta). Tootlus aasta algusest: +56,26%. Hinda mõjutasid USA dollari tugevnemine, positiivne areng USA–Hiina kaubandusläbirääkimistes ja turu tehniline üleostetud seisund.

DOLLARIINDEKSI FUTUURID (DX)

Nädalanäit: +0,44% (nädal sulgus tasemel 98,745). Tootlus aasta algusest: –8,85%. Poliitilise ebakindluse riskid püsivad kõrgel.

NAFTAFUTUURID

Nädalanäit: +7,32% (nädal sulgus tasemel $61,44 barreli kohta). Tootlus aasta algusest: –14,49%.

BTC FUTUURID

Nädalanäit: +5,20% (nädal sulgus tasemel $114 500). Tootlus aasta algusest: +22,12%.

ETH FUTUURID

Nädalanäit: +4,17% (nädal sulgus tasemel $4 155,8). Tootlus aasta algusest: +24,27%.

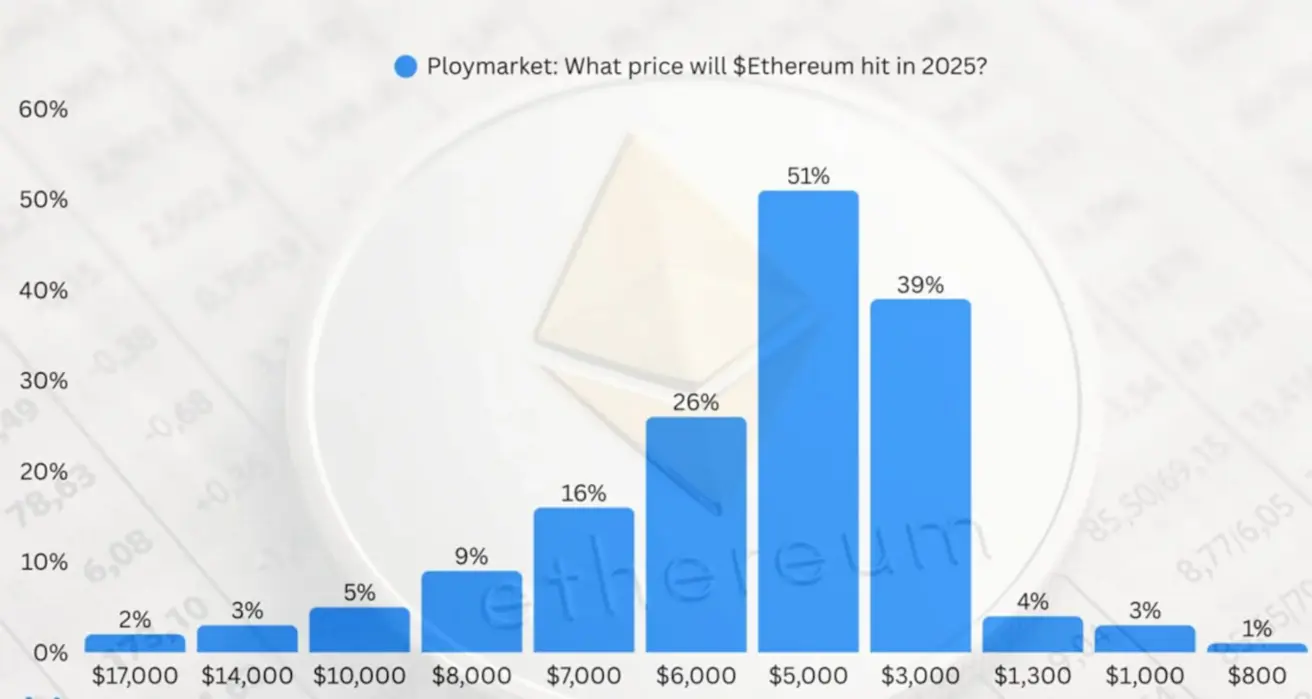

Kauplejate ootused Ethereumi hinna suhtes 2025. aasta lõpuks, allikas Polymarket:

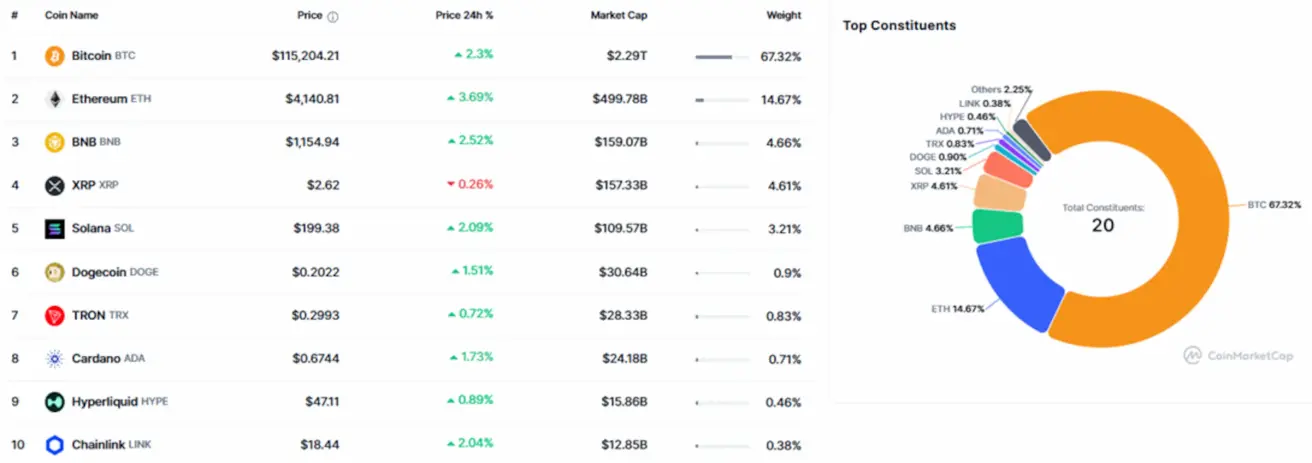

Krüptovaluutaturu kogukapitalisatsioon: $3,89 triljonit (vs $3,77 triljonit nädal varem) — allikas: coinmarketcap.com.

Turujagunemine varaklasside kaupa:

- Bitcoin: 59,2% (vs 58,8%),

- Ethereum: 12,9% (vs 13,0%),

- muud: 27,9% (vs 28,2%).

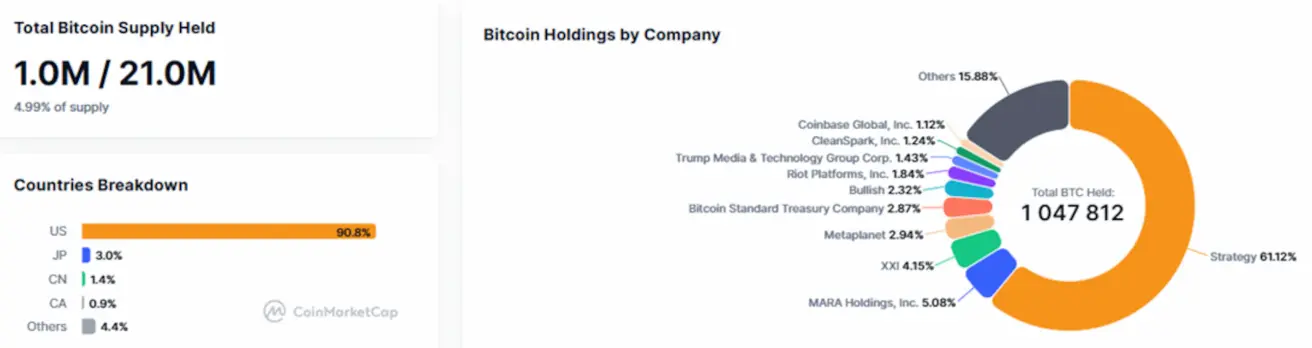

Avalikud ettevõtted, mille bilansis on Bitcoin: ettevõtete bilansis hoitavate bitcoinide osakaal jäi nädalaga muutumatuks, moodustades 4,99% (vs 4,92%) kogu bitcoin’i pakkumisest.