English

English Lietuvių

Lietuvių Қазақша

Қазақша Eesti

Eesti20–24 октября 2025: Еженедельный экономический обзор

Ключевые рыночные обновления

Макроэкономическая статистика

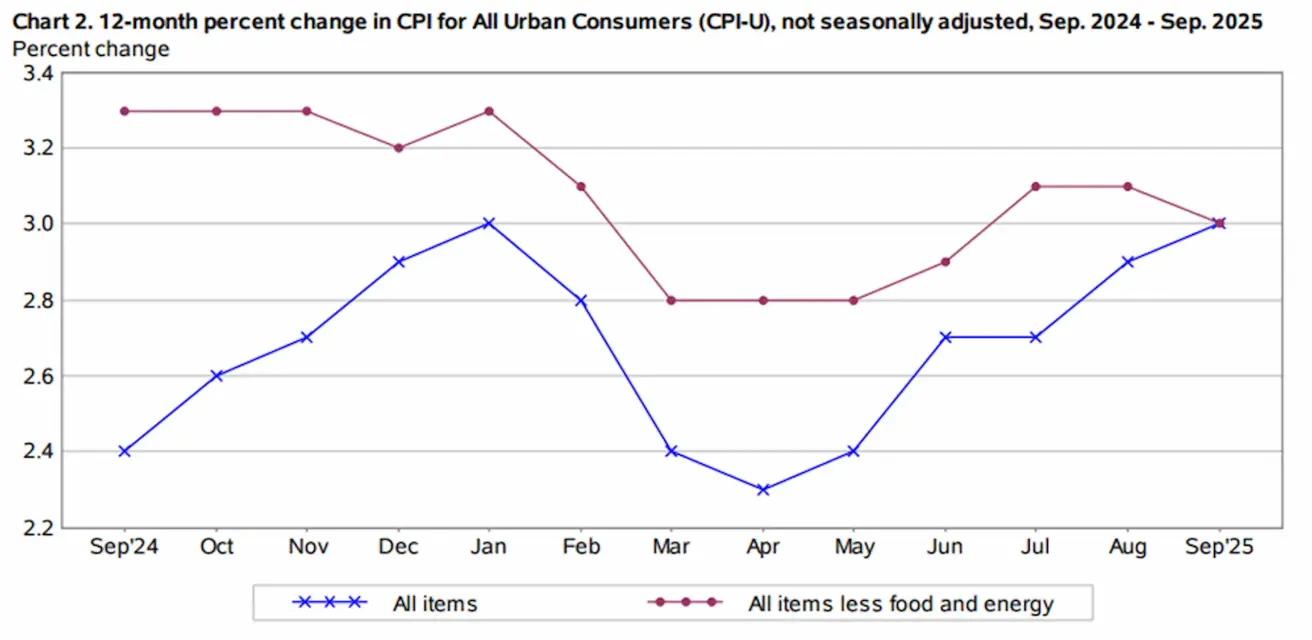

ИНФЛЯЦИЯ

- Базовый индекс потребительских цен (CPI) (м/м) (август): 0,2% (предыдущее значение: 0,3%)

- Индекс потребительских цен (CPI) (м/м) (август): 0,3% (предыдущее значение: 0,4%)

- Базовый индекс потребительских цен (CPI) (г/г) (август): 3,0% (предыдущее значение: 3,1%)

- Индекс потребительских цен (CPI) (г/г) (август): 3,0% (предыдущее значение: 2,9%)

ИНФЛЯЦИОННЫЕ ОЖИДАНИЯ (МИЧИГАН)

- Ожидаемая инфляция на 12 месяцев (август): 4,6% (предыдущее значение: 4,7%)

- Ожидаемая инфляция на 5 лет (август): 3,9% (предыдущее значение: 3,7%)

ИНДЕКС ЦЕН ПРОИЗВОДИТЕЛЯ (PPI):

- PPI (м/м) (август): -0,1%, предыдущее: 0,7%

- Core PPI (м/м) (август): -0,1%, предыдущее: 0,7% ВВП (Бюро экономического анализа США, BEA) (II кв. 2025, в годовом выражении, вторая оценка): +3,8% (первая оценка: 3,30%; I кв. 2024: – 0,5%)

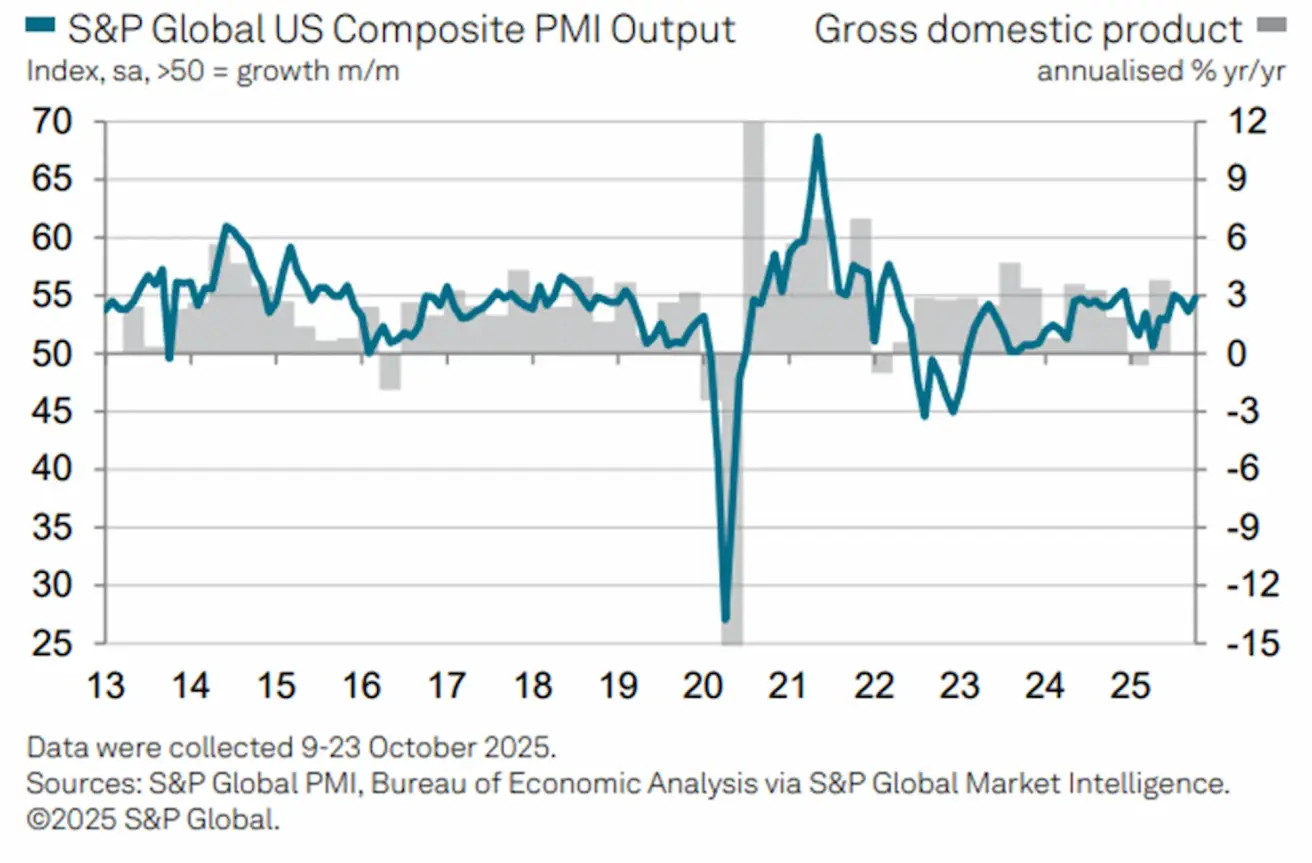

Индекс деловой активности (PMI):

(Значение выше 50 указывает на расширение; ниже 50 — на сокращение)

- Сектор услуг (сентябрь): 55,2 (предыдущее: 54,2)

- Промышленный сектор (сентябрь): 52,2 (предыдущее: 52,0)

- S&P Global Composite (сентябрь): 54,8 (предыдущее: 53,9)

РЫНОК ТРУДА:

- Уровень безработицы (август): 4,3% (предыдущее: 4,2%)

- Общее число получателей пособий по безработице в США: 1 926 тыс. чел. (против 1 920 тыс.).

- Изменение числа занятых вне сельского хозяйства (август): 22 тыс. (пересмотрено: 79 тыс.)

- Изменение занятости в частном несельскохозяйственном секторе США (август): 38 тыс. (предыдущее: 77 тыс.)

- Средний уровень почасовой оплаты труда (август, г/г): 3,7% (предыдущее: 3,9%)

- JOLTS открытые вакансии (август): 7,227 млн (против 7,181 млн)

- ADP изменение занятости вне сельского хозяйства (сен): -32 тыс. (против -3 тыс.)

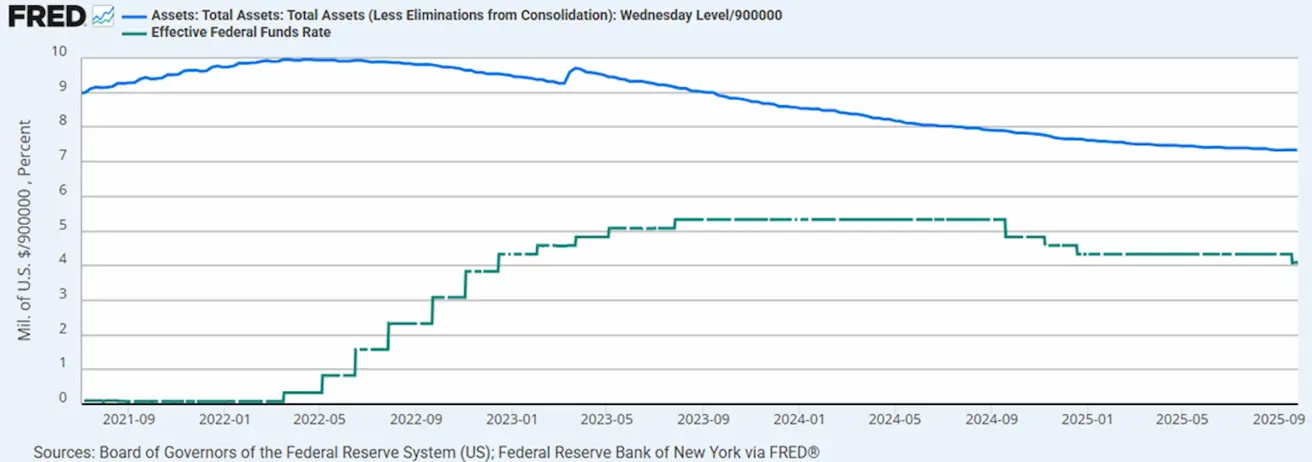

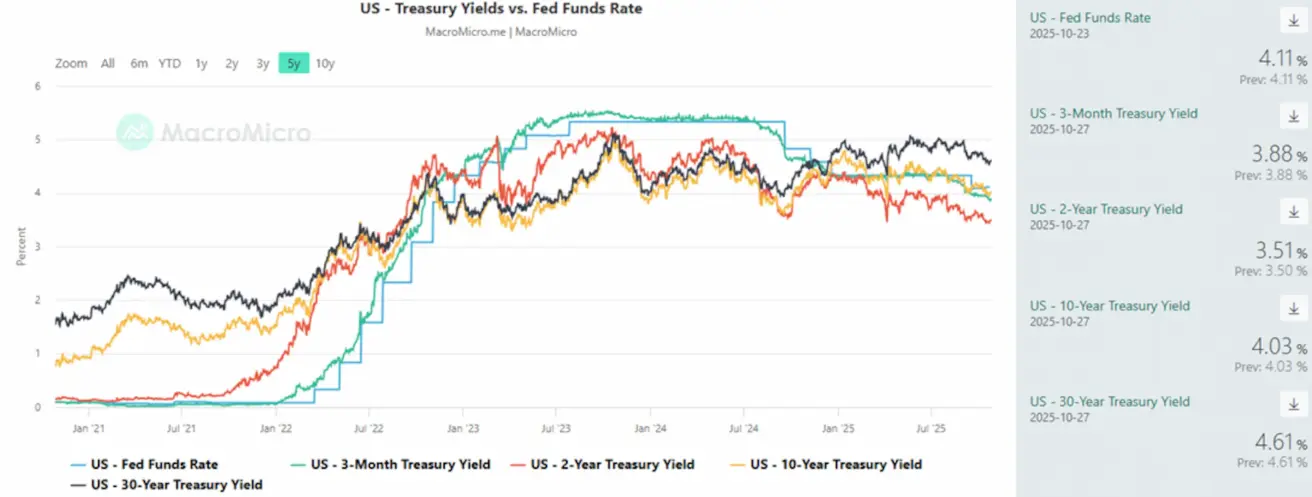

ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- Эффективная ставка федеральных фондов (EFFR): 4,00% - 4,25%

- Баланс ФРС увеличился: $6,589 трлн (за прошлую неделю: $6,596 трлн)

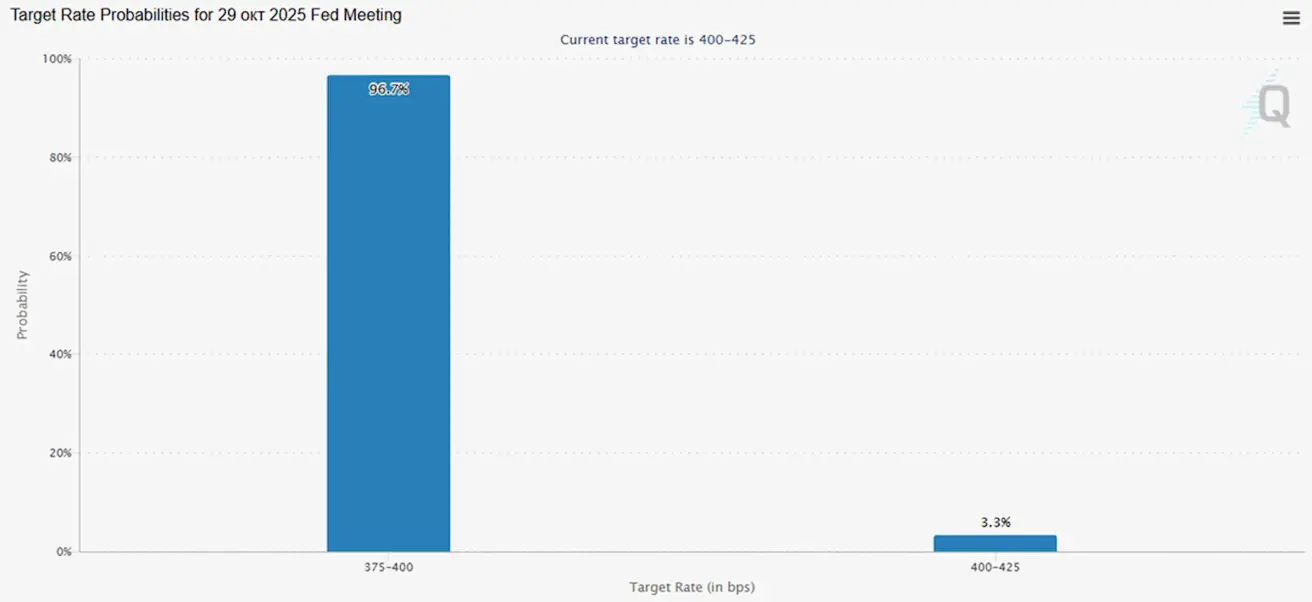

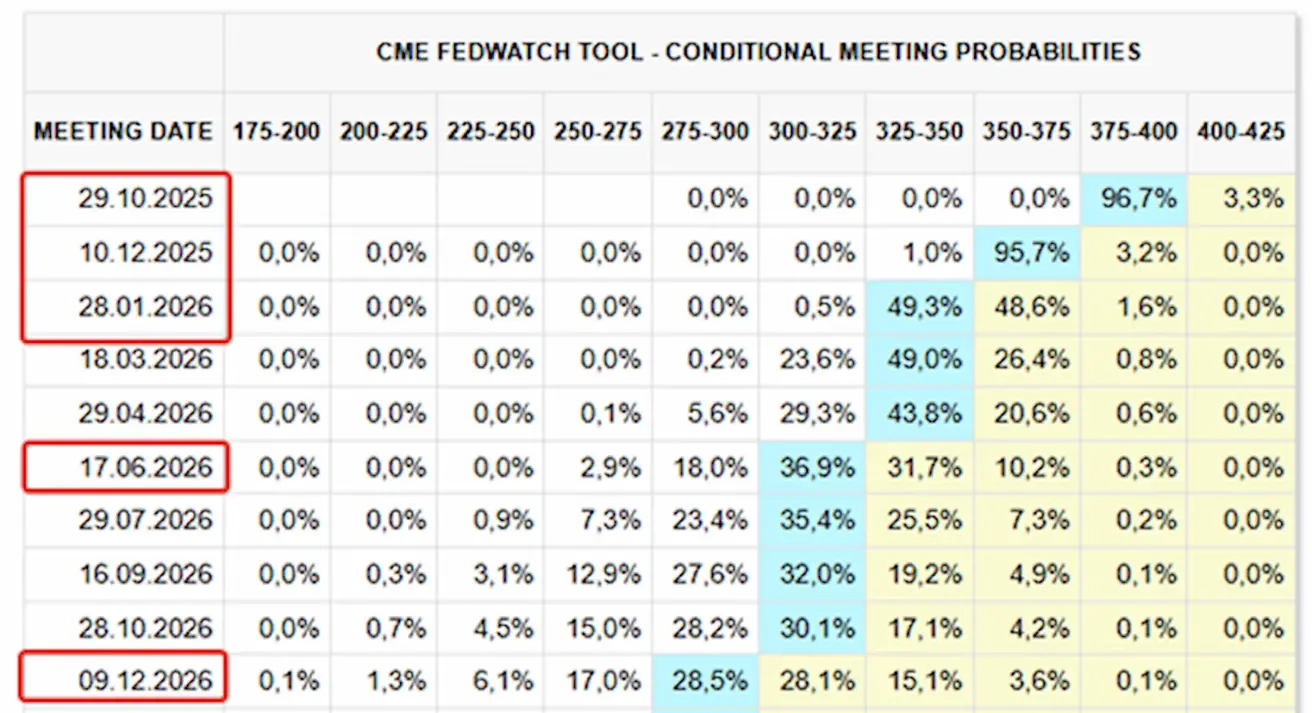

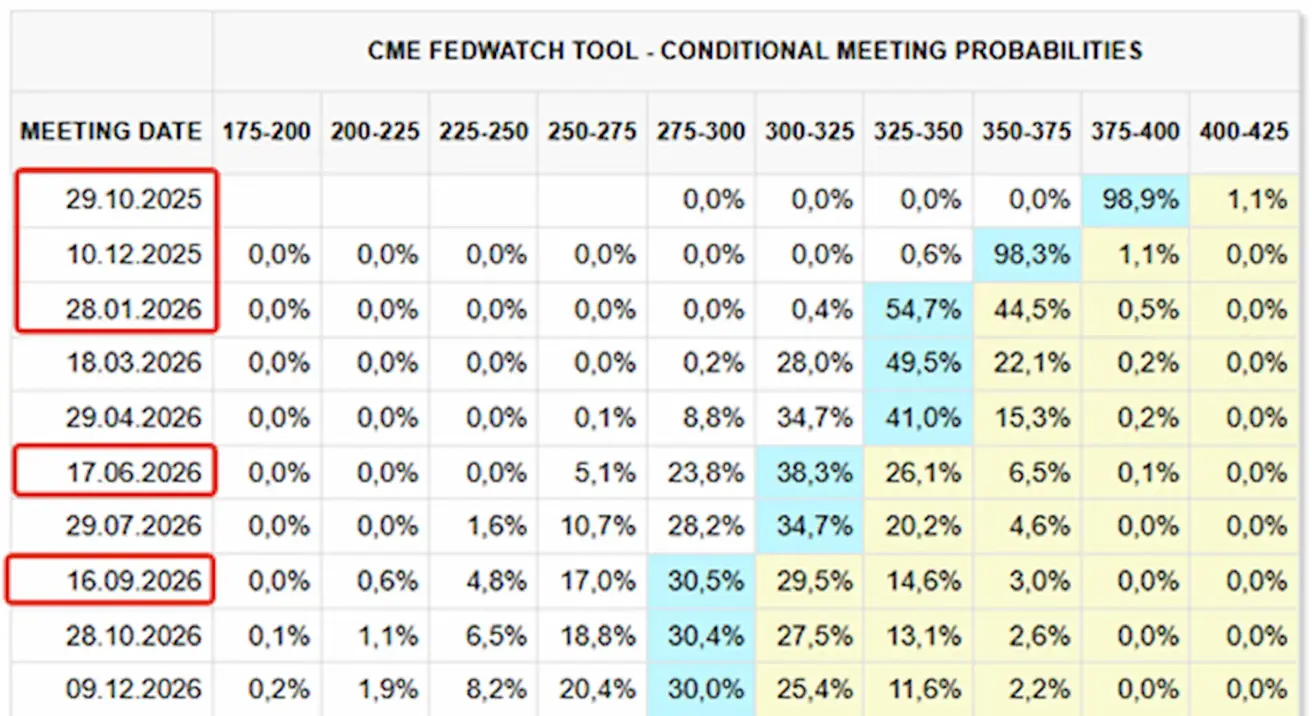

РЫНОЧНЫЙ ПРОГНОЗ ПО СТАВКЕ (FEDWATCH)

Ожидания по предстоящему заседанию FOMC 29 октября:

Сегодня

Неделей ранее:

Комментарий

На прошлой неделе фондовый рынок продолжил движение в режиме risk-on. Показатели инфляции оказались ниже прогнозов и были восприняты позитивно, особенно на фоне роста индексов деловой активности.

Ожидается встреча Трампа и Си в Южной Корее в четверг, что усиливает оптимизм после конструктивных переговоров в выходные. Высшие торговые представители США и Китая заявили о достижении договоренностей по ряду спорных вопросов, что открывает путь президентам Трампу и Си к финализации сделки и снижению торговой напряженности.

Скотт Бессент отметил, что угроза 100%-ных пошлин на китайские товары "фактически снята с повестки дня".

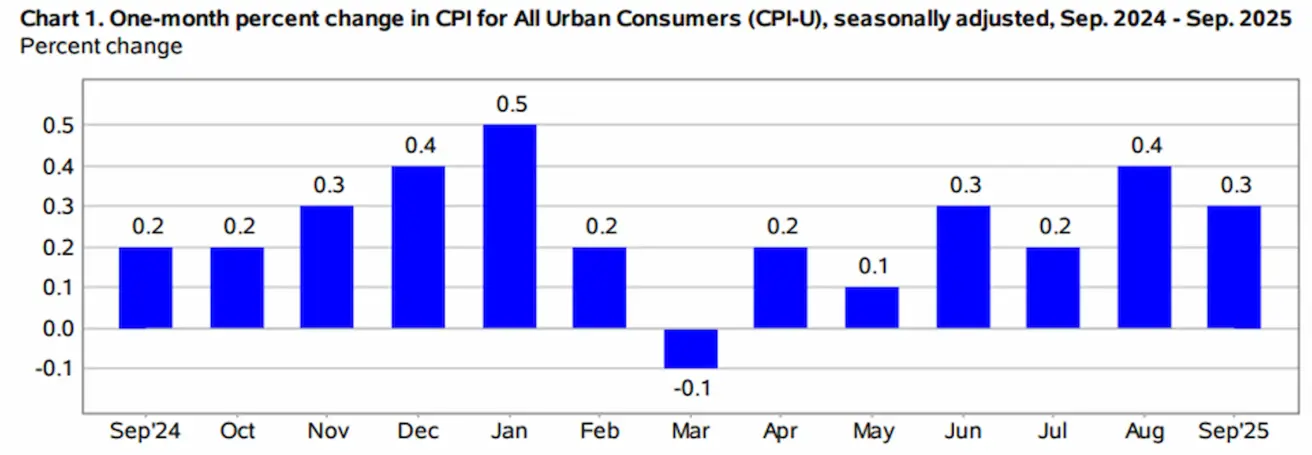

CPI вырос на 0,3% м/м. В годовом выражении как общий, так и базовый CPI выросли на 3,0%. Инфляционные ожидания на 12 месяцев снизились на 0,1 п.п. до 4,6%, но на пятилетнем горизонте выросли на 0,2 п.п. до 3,9%.

Предварительные данные PMI за октябрь указывают на устойчивый экономический рост в начале четвертого квартала, с нарастающей деловой активностью как в промышленности, так и в услугах — несмотря на сообщения, что отдельные компании столкнулись с последствиями шатдауна правительства.

Тем не менее, бизнес-уверенность в перспективах следующего года продолжает снижаться, оставаясь на минимумах за три года — компании выражают обеспокоенность политической неопределённостью, особенно в отношении тарифов.

Федеральный бюджет США зафиксировал профицит $198 млрд в сентябре (против дефицита $345 млрд в августе), что стало разворотом на $543 млрд.

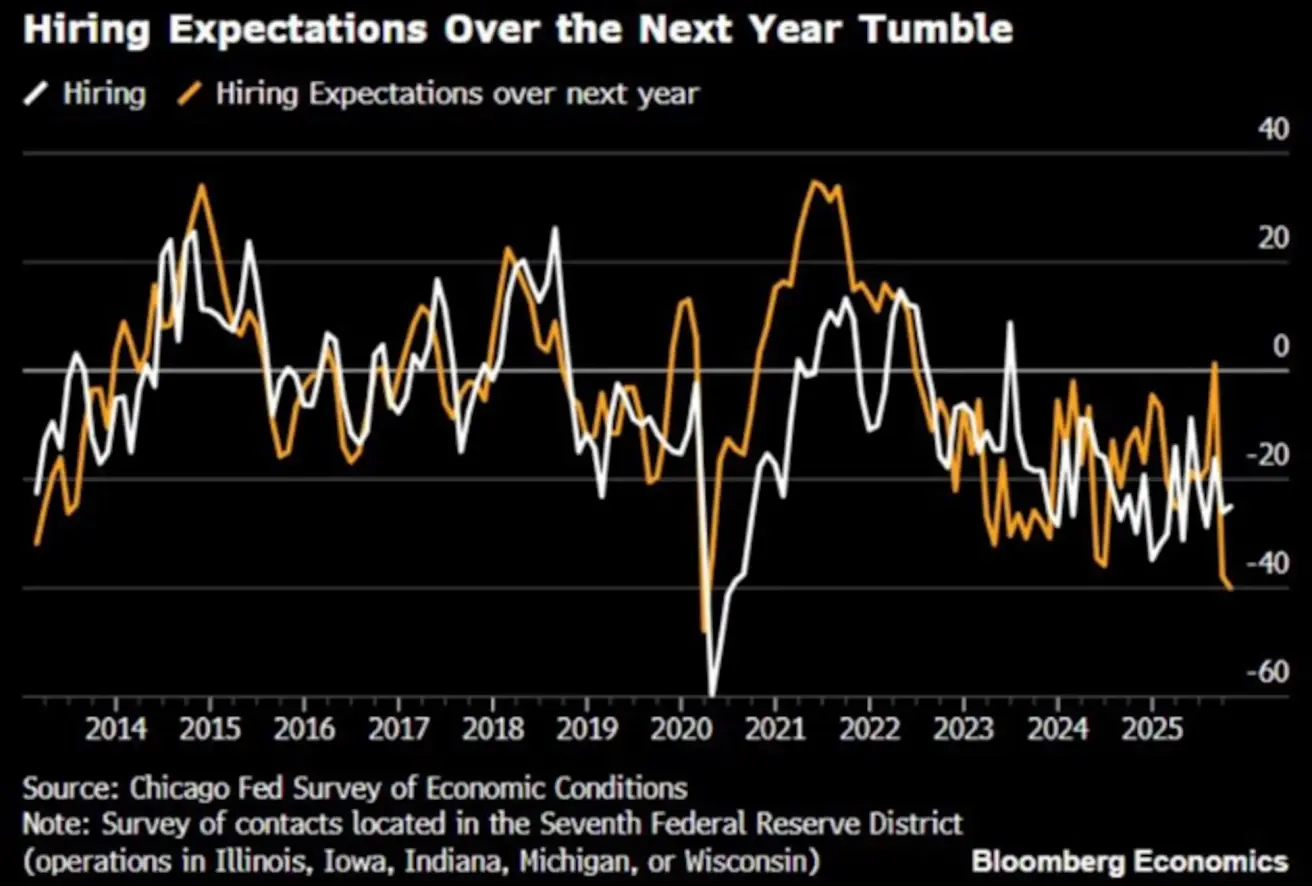

Chicago Fed: Ожидания по найму на следующий год: -40% — минимальный уровень с "ковидного" 2020 года.

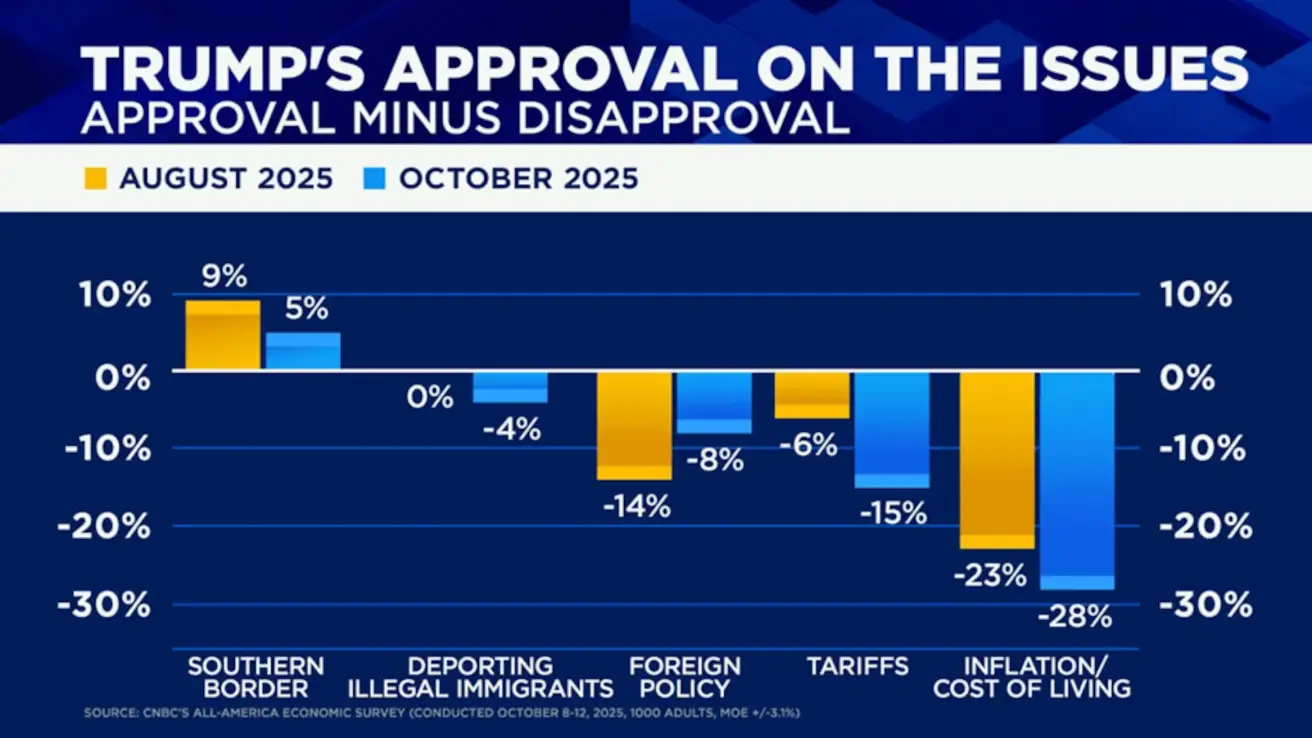

Рейтинг неодобрения Трампа во время шатдауна (опрос CNBC) вырос с 43% в августе до 55% в октябре. Ключевые причины: тарифы и инфляция:

Ожидания рынка (FedWatch):

- Следующее заседание (29 октября): рассчитанная вероятность снижения ставки на 25 б.п. составляет 96,7%. Рынок ожидает до конца года два снижения, что приведёт к диапазону целевой ставки 3,50–3,75%.

- В рамках 12 месяцев: закладываются пять снижений по 25 б.п., итоговый диапазон — 2,75–3,00%.

Рынок

Фондовый рынок

К концу недели медианный прирост составил +1,71%. Лидеры: энергетика, технологии, циклические потребительские товары. Аутсайдеры: защитные потребительские товары, сырьевые материалы, коммунальные услуги.

С начала года (YTD): +4,21%. Лидеры: сектор сырьевых материалов, сектор коммунальных услуг и финансовый сектор.

SP500

Рост за неделю: +1,92% (неделя закрыта на отметке 6 791,68). С начала 2025 года: +15,05%.

NASDAQ100

Результат за неделю: +2,18% (неделя закрыта на 25 358,16). С начала года: +20,07%.

Russel 2000

Результат за неделю: +2,50% (неделя закрыта на 2 452,17). С начала года: +12,15%.

VIX

Закрытие недели: 13,36:

Euro Stoxx 600

Результат за неделю: +0,93% (неделя закрыта на 575,8). С начала года: +13,88%.

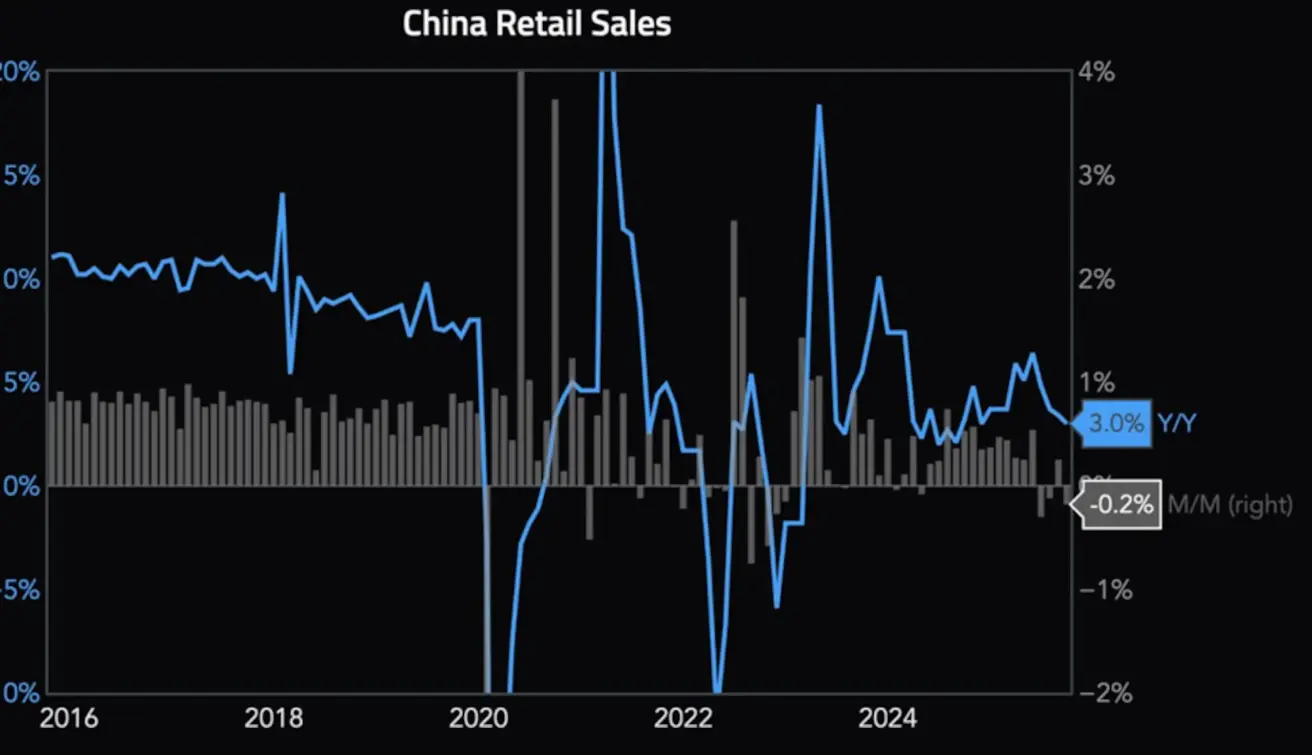

Китай

Народный банк Китая (PBoC) оставил ставки без изменений: однолетняя ставка прайм-кредитования — 3,0%, пятилетний бенчмарк — 3,50%. Инвестиции в основной капитал продолжают снижаться пятый месяц подряд, последний показатель: -0,5%.

В то же время промышленное производство стабильно на долгосрочном уровне +6,5% г/г. Основные драйверы: добывающая промышленность, производство, компьютеры и телеком. Рост ВВП замедлился до 4,8% г/г в III кв. (против 5,2% ранее) на фоне слабого внутреннего спроса: розничные продажи упали до 3,0% г/г (против 3,4%). Безработица в Китае в сентябре: 5,2% (против 5,3%).

CSI 300 Index

Результат за неделю: +3,24% (неделя закрыта на 4 660,6835). С начала года: +18,56%.

Hang Seng TECH Index (HSTECH.HK)

Результат за неделю: +5,20% (неделя закрыта на 6 059,89). С начала года: +36,58%.

ОБЛИГАЦИОННЫЙ РЫНОК

Динамика доходности — практически нейтральная. US Treasury Bonds 20+ (ETF TLT): за неделю +0,30% (неделя закрыта на 91,47). С начала года: +4,18%.

ДОХОДНОСТИ И СПРЕДЫ

- Рыночная доходность 10-летних казначейских облигаций США: 4,03% (против 4,02%). 2-летние облигации: 3,51% (против 3,52%)

- ICE BofA BBB U.S. Corporate Index Effective Yield: 4,90% (против 4,88%)

5-летний кредитный дефолтный своп (CDS) США — стоимость страхования от дефолта — составляет 36,85 б.п. (против 36,84 б.п. неделю назад).

- Спред между 10-летними и 2-летними гос. облигациями США — 52,0 б.п. (vs 55,0 б.п.),

- Спред между 10-летними и 3-месячными Treasuries — 15,0 б.п. (vs 8,0 б.п.).

ФЬЮЧЕРСЫ НА ЗОЛОТО (GC)

Результат за неделю: +3,30% (неделя закрыта на $4 126,90 за тройскую унцию). С начала года: +56,26%. Ценообразование оказывалось под влиянием укрепления доллара США, позитивных новостей о прогрессе в торговых переговорах между США и Китаем, а также технически перекупленных условий на рынке.

ФЬЮЧЕРСЫ НА ДОЛЛАР (DX)

Результат за неделю: +0,44% (неделя закрыта на 98,745). С начала года: –8,85%. Риски политической неопределенности остаются повышенными.

ФЬЮЧЕРСЫ НА НЕФТЬ

Результат за неделю: +7,32% (неделя закрыта на $61,44 за баррель). С начала года: –14,49%.

BTC-ФЬЮЧЕРСЫ

Результат за неделю: +5,20% (неделя закрыта на $114 500). Доходность с начала года: +22,12%.

ETH-ФЬЮЧЕРСЫ

Результат за неделю: +4,17% (неделя закрыта на $4 155,8). С начала года: +24,27%.

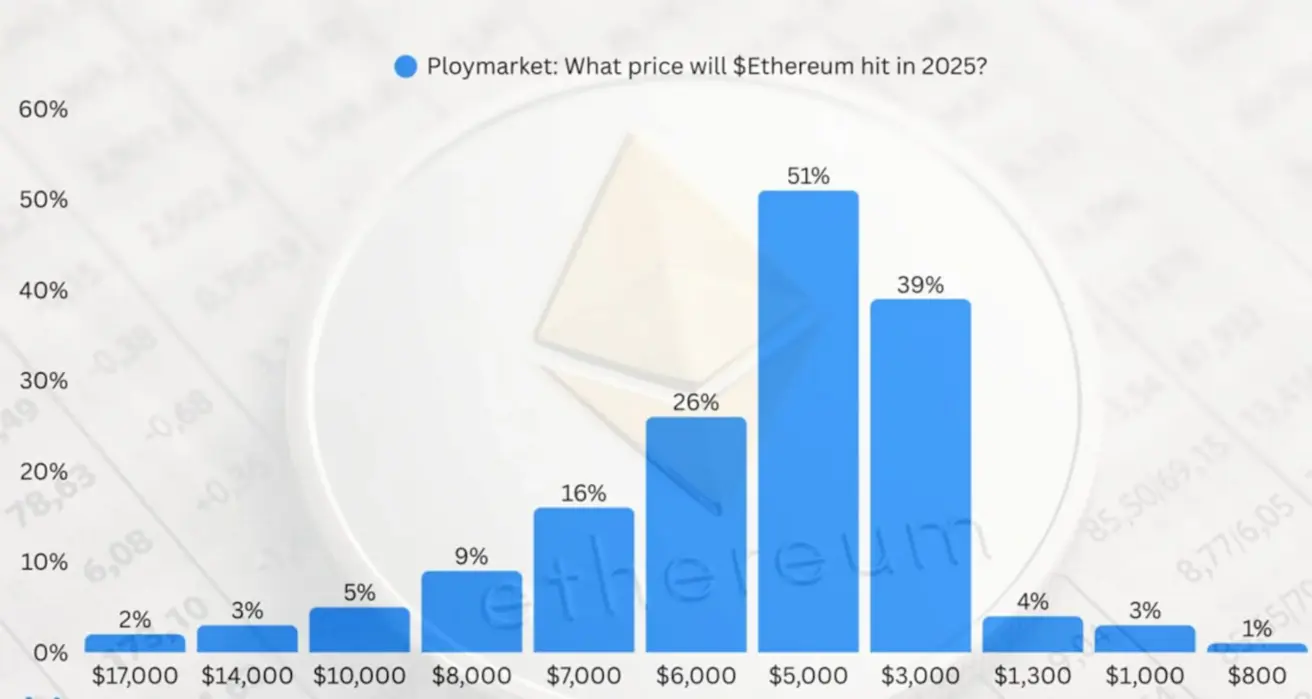

Ожидания трейдеров по цене Ethereum на конец 2025 года, по данным Polymarket:

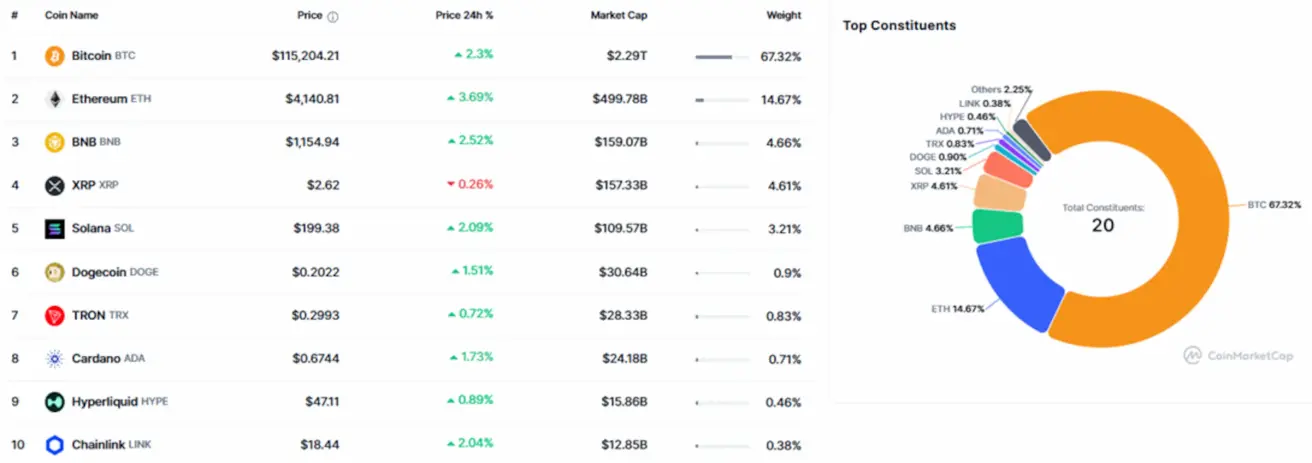

Совокупная капитализация криптовалютного рынка: $3,89 трлн (против $3,77 трлн неделей ранее) — источник: coinmarketcap.com.

Доля рынка по активам:

- Bitcoin: 59,2% (против 58,8%),

- Ethereum: 12,9% (против 13,0%),

- другие: 27,9% (против 28,2%).

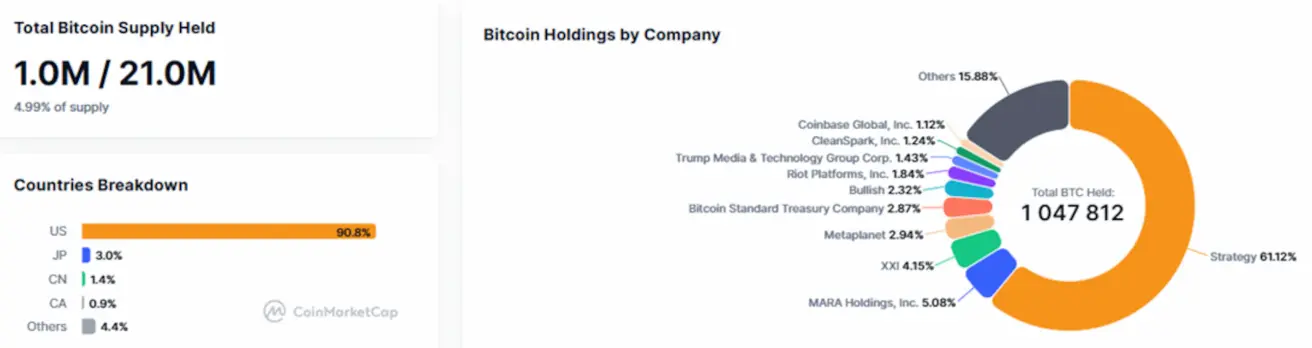

Публичные компании, применяющие стратегию Bitcoin Treasury: доля биткоинов на балансах корпоративных компаний не изменилась по сравнению с прошлой неделей и составляет 4,99% (против 4,92%) от общего предложения биткоина.